電動自転車市場における魅力的な機会

北米

北米の電動自転車市場は、持続可能かつ費用対効果の高い交通手段への移行が進む中、消費者の嗜好、政府の支援、拡大するインフラによって牽引されています。

用途別では、都市部セグメントが予測期間中に市場をリードすると見込まれています。

電動自転車の性能向上に向けた駆動モーターの開発は、予測期間中に市場関係者にとって収益性の高い機会を提供すると期待されています。

世界各国の政府は、炭素削減目標の推進と低排出型都市モビリティの促進を目的として、補助金やインフラ投資を通じて電動自転車の普及を支援しております。

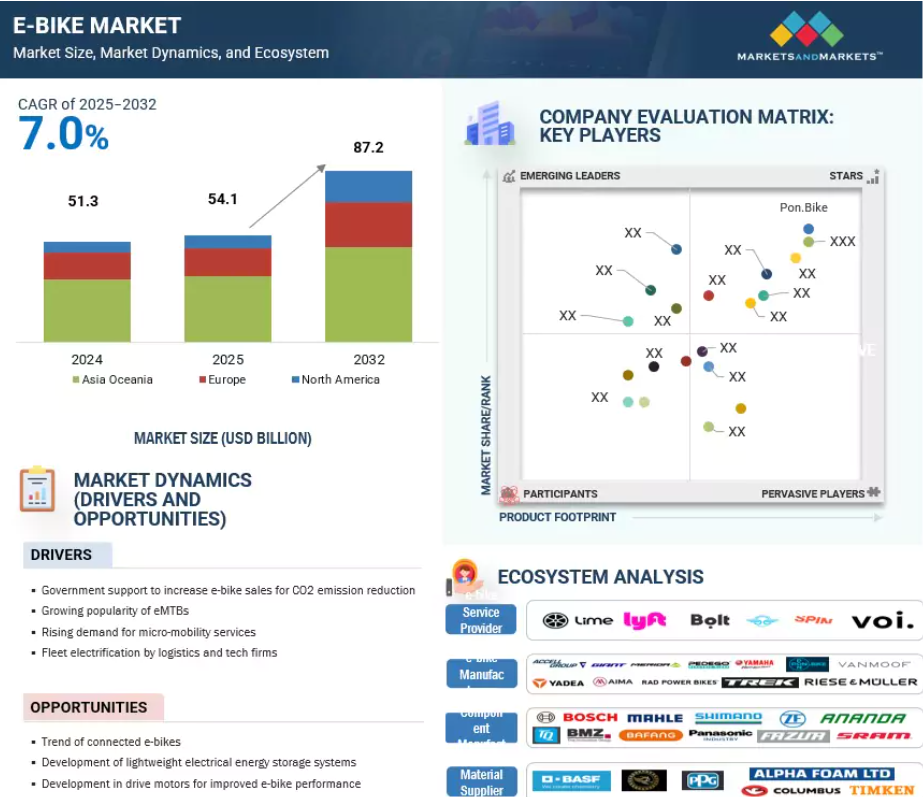

アジア・オセアニア地域の電動自転車市場は、予測期間中に年平均成長率(CAGR)5.5%で拡大し、2032年までに334億米ドル規模に達すると予測されております。

グローバル電動自転車市場の動向

推進要因:マイクロモビリティサービスへの需要増加

マイクロモビリティ・アズ・ア・サービス(MaaS)への需要拡大は、世界的な電動自転車の普及加速において重要な役割を果たしています。MaaSプラットフォームは、所有に伴う初期費用を負担することなく電動自転車を利用できる利便性をユーザーに提供し、体験を享受したライダーの関心向上と将来の購入意欲を高めています。これらのプラットフォームは通常、マーケティングや公共関与に多大なリソースを投入し、実用的な持続可能な移動手段としての電動自転車の認知度向上に効果的に貢献しています。こうした取り組みは市場拡大を促進し、シェアリングモビリティ事業者だけでなく、電動自転車市場全体にも利益をもたらします。Lime、Bird、Dottなどのマイクロモビリティサービス企業は、レンタル車両の一部としてスクーターと並んで電動自転車を提供しています。2024年には、複数の地域でシェア型電動自転車の利用が増加しました。Lyft Urban Solutions社は、アメリカの主要都市で4,100万回以上の電動自転車利用を記録し、車両利用率が35%増加したと報告しています。Lime社は電動自転車と電動スクーターのサービスを世界280都市以上に拡大しました。例えばニューヨーク市がLyftと提携し、高容量電動自転車充電ハブを設置した事例のように、自治体とマイクロモビリティ事業者との連携が公共インフラを強化し、大規模展開を可能にしております。

アメリカ、ドイツ、フランス、中国、インドなどの国々では、インフラ整備、デジタル決済システム、MaaS(Mobility as a Service)の統合に支えられ、マイクロモビリティの導入が著しく拡大しております。

抑制要因:新興国における政府規制の多様性と適切なインフラ整備の必要性

電動自転車の関連法規や用語は国によって異なります。国家レベルの規制を設けている国もある一方、州や地方自治体が管轄権や公道利用に関する法的規制を決定する場合もあります。したがって、電動自転車の規制変更・更新は市場需要に影響を及ぼします。例えばアメリカでは、連邦制度がクラスI・II(最高速度32km/h)とクラスIII(最高速度45km/h)の3種を定義し、モーター出力上限を750Wと定めていますが、実施状況や自転車専用レーンの利用可否は州や自治体によって大きく異なります。欧州連合(EU)域内では、標準的なペデレク(Pedelec)は250Wモーター・最高速度25km/hを基準とし、登録は不要です。一方、高速ペデレク(S-ペデレク)は免許取得と保険加入が義務付けられ、ヘルメット着用義務も加盟国ごとに異なります。

中国では、電動アシスト自転車の規制により出力400W、速度25km/hが上限とされ、登録が義務付けられています。一方、日本では登録が義務付けられ、出力250W、速度24km/hという厳格な制限が適用され、スロットル付き電動アシスト自転車は原付二種に分類されます。電動自転車市場の成長を阻む要因の一つは、インドやメキシコなどの新興経済国における自転車専用道路や自転車レーンといった適切なインフラの必要性です。したがって、こうした規制の違いや、専用レーン、駐輪場、充電ステーションなどの適切な自転車インフラが新興市場に不足していることが、電動自転車の普及を制限しています。

機会:電動自転車の性能向上に向けた駆動モーターの開発

先進的な駆動モーターシステムの継続的な開発は、効率性、トルク、走行体験の向上を実現し、世界の電動自転車市場に大きな成長機会をもたらしています。メーカー各社は、日常の通勤者からオフロードサイクリストまで幅広いユーザーに対応可能な、コンパクトで高性能なモーターの開発に注力しています。例えば、デルタ・電子は最大100Nmのトルクを発生する新型ミッドドライブモーターを発表しました。コンパクトで省エネ設計により、より優れた統合性と滑らかな性能を実現しています。ユーロバイク2025では、ムービングマグネット技術、ソンセボズ、e-bikeLabsの共同開発により、70Nmのトルクと回生ブレーキを備えた超コンパクトハブモーターが発表され、プレミアムな都市型電動自転車をターゲットとしています。ヴァレオ社のCycleeモーターシステムは、130Nmのトルクを発生する48Vミッドドライブモーターと統合型自動変速機を特徴とし、スマートシフトや盗難防止機能などのソフトウェア機能を組み合わせ、ユーザーの利便性を向上させています。さらに、ヤマハがブロース社のeKit部門を買収したことで、ヨーロッパにおける開発能力が強化され、産業全体でイノベーションと自社技術への注力が加速していることが浮き彫りとなりました。こうした進展は、よりインテリジェントで軽量かつ高出力なモーターシステムへの移行を示しており、競争の激しい電動自転車市場において、OEMメーカーが差別化され高付加価値の製品を提供する上で優位性をもたらしています。

課題:電動自転車の価格高騰

電動自転車の価格は一般的に1,500~1,700米ドルで、高級モデルは5,000米ドル以上に達します。これは平均価格約400米ドルの従来型自転車を大きく上回る水準です。ヨーロッパや北米のような成熟市場では、先進技術や信頼性の高い部品への消費者需要が価格上昇を牽引しています。一方、アジア市場は価格に非常に敏感であり、手頃な価格が普及の大きな障壁となっています。中国では、鉛蓄電池を搭載した電動自転車はかつてはるかに安価でした。しかし、2019年に政府がリチウムイオン技術の使用を義務付け、2024年末に買い替え補助金制度を導入した結果、規制適合モデルの価格は700~800米ドルまで上昇しました。この規制推進により旧式の鉛蓄電池や低効率電動自転車は段階的に淘汰されましたが、同時に消費者の嗜好は同等性能を同等コストで提供する電動二輪車やスクーターへと移行しました。現在、アメリカとEUの新規貿易関税がさらなるコスト圧迫要因となっています。その結果、メーカーは品質や性能を損なわずに生産コストを削減する革新を迫られる一方、政府やOEMメーカーは手頃な価格と競争力を維持するため、インセンティブ策や現地生産の模索を進めています。

グローバル電動自転車市場エコシステム分析

Pエコシステム分析は、複雑なシステム内の相互関係と依存性を検証する手法です。様々な分野に応用可能です。本レポートのエコシステム分析セクションでは、電動自転車市場エコシステムにおける主要プレイヤー(原材料サプライヤー、部品メーカー、電動自転車メーカー、サービスプロバイダー等)を明らかにします。

リチウムイオン電池は電動自転車市場において最大の電池種類セグメントとなる見込みです。

リチウムイオン電池は、約100~265 Wh/kgという高いエネルギー密度により、1回の充電で30~100kmの実用走行距離を実現するため、今後も世界的な電動自転車市場において主流の電池の種類であり続けると予想されます。標準的な36V 10~15Ahパックの場合、重量はわずか2~5kgであり、より重い鉛蓄電池と比較して携帯性と操作性を大幅に向上させます。500~1,000回の充電サイクルに及ぶ長いサイクル寿命は、交換頻度の低減を通じて耐久性とコスト効率を確保し、日常的な都市通勤者から長距離ライダーまで幅広く適しています。さらに、優れた熱安定性と最大2,000サイクルの寿命で知られるリン酸鉄リチウム(LFP)電池の採用拡大は、電池の安全性と長寿命化が継続的に向上していることを示しています。こうした性能上の優位性と、セル化学の改良や大量生産によるコスト低下相まって、あらゆるクラスの電動自転車において本電池種類の成長を後押しし続けております。

世界的に見ても、規制の転換がこの移行を促進しております。かつて鉛蓄電池式電動自転車が主流であった中国では、2019年にリチウムイオン電池の採用を義務付ける新たな電池規制を導入し、需要の急増につながりました。さらに、リチウムイオン電池パックに対する統一安全基準を定め、熱安定性と動作信頼性を確保しました。インドでは、価格に敏感な個人向け移動手段の需要拡大も、この分野の成長を後押ししています。一方、欧州連合(EU)はUNECE規則第100号以下、電動自転車を含む電動車両向けリチウムイオン電池に対し、厳格な安全基準と性能基準を施行しています。

さらに、持続可能性への意識の高まりがバッテリーリサイクル事業を促進しています。スペシャライズド(アメリカ)やジョンソン・マッセイ(英国)などの企業は、リサイクル企業と積極的に提携し、リチウムイオン電池のエコシステム構築に取り組んでいます。

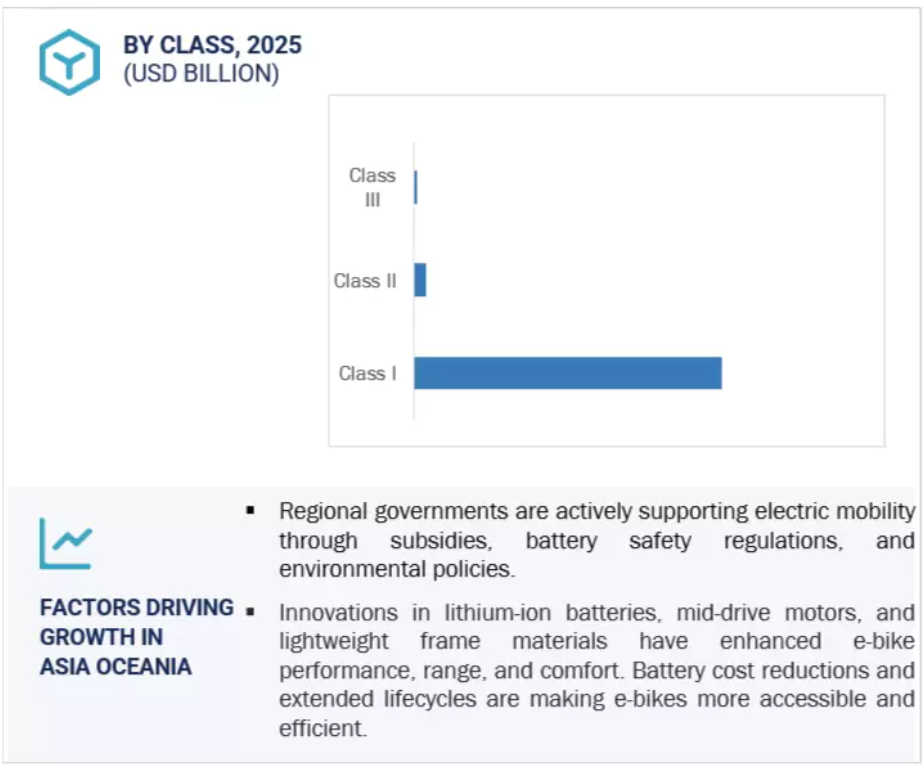

クラスIII電動アシスト自転車は、最も成長が速いセグメントと見込まれています。

最高速度45km/hのクラスIII電動自転車は、世界市場において最も急速に成長するセグメントと見込まれています。これらの高速ペデレク(速度補助自転車)は、特に都市部や郊外において、長距離通勤、山岳/トレッキング、フィットネス用途でますます好まれています。クラスIII電動自転車には速度計の装備が義務付けられていますが、スロットルの使用可否は地域や管轄区域によって異なります。例えばカリフォルニア州ではクラスIII自転車へのスロットル装着が禁止されていますが、アメリカ他州では時速32kmまでのスロットル使用が許可され、ペダルアシストは時速45kmまで有効です。ただし自転車インフラへのアクセスは制限されており、これらの自転車は一般に車道及び隣接する自転車専用レーンに限定され、大半の歩行者用・公園内遊歩道では使用が禁止されています。

ヨーロッパではクラスIII電動自転車は原付自転車とみなされ、登録、ヘルメット着用、運転免許の取得が義務付けられています。スイス、ベルギー、イタリアなどの国々では導入が進んでおり、通勤手段として広く利用されています。アジア・オセアニア諸国では規制上の制約から、現在クラスIII電動自転車の使用は認可されていません。規制が厳しいにもかかわらず、クラスIII電動自転車は長距離・高速通勤における性能と実用性の高さから人気を集めています。スペシャライズド ターボ ヴァド SL 4.0 EQやアベントン レベルといったモデルは、高まる消費者関心を象徴しています。都市部の渋滞や環境問題が深刻化する中、クラスIII電動アシスト自転車は予測期間中に、特に北米およびヨーロッパの一部地域で堅調な普及が見込まれます。

アジア・オセアニア地域は、予測期間中に最大の電動アシスト自転車市場となる見込みです。

アジア・オセアニア地域は、有利な政府規制、強力な国内製造能力、高まる都市部の移動ニーズに支えられ、予測期間中における電動自転車の最大地域市場となる見込みです。中国は世界的な電動自転車生産と普及を牽引し続けており、2019年のリチウムイオン電池使用義務化などの規制により製品品質と安全性が大幅に向上しています。2025年には、中国の「廃車買い替え支援プログラム」により、わずか6か月間で850万台以上の電動自転車販売が促進され、政府の的を絞った介入の効果が浮き彫りとなりました。最高速度25km/hの制限、車両登録要件、最低安全基準などの規制措置は、構造化された市場発展をさらに強化しています。

地域内の他国も成長に寄与しています。日本の電動自転車市場は、高齢化とヤマハやパナソニックといった国内主要メーカーのペダルアシストシステムへの嗜好に後押しされ、着実に拡大中です。インドは主要な量販市場として台頭しており、都市部の渋滞や燃料費への敏感さが電動自転車の需要を加速させています。ヒーロー・レクトロやイーモトラッドといった国内OEMメーカーは、州レベルの優遇措置を背景に手頃な価格帯のモデルを投入しています。堅調な輸出基盤で知られる台湾は、ジャイアントやメリダといったブランドを擁し、高級製造と技術革新において引き続き主導的立場を維持しています。こうした動向が相まって、アジア・オセアニア地域は世界電動自転車市場において戦略的に極めて重要な位置を占めています。

最大市場 2025-2032年

中国、地域最大の市場

電動自転車市場の最近の動向

- 2025年6月、ボッシュ・テック・デイ2025において、ボッシュはスマートAIソリューションを発表しました。電動自転車領域において、ボッシュはAIベースの「レンジコントロール」機能を強調しました。この機能により、ライダーは「e-bike Flow」アプリを通じて目標到達時のバッテリー残量を事前設定可能。モーターは地形、ライダーの操作、自転車の重量に基づき出力を自動調整し、目標達成を保証します。さらにボッシュは「バッテリーロック」を導入。これはスマートフォンの鍵機能を利用したデジタルロック方式の盗難防止機能です。

- 2025年3月、メリダは台北国際サイクルショー2025にて、最上位モデル「BOSCH e140」モーター搭載のハイエンドフルサスペンションマウンテンバイク電動自転車「e160 SL 10K(eMTB)」、シマノ「EP801」最上位モーター搭載モデル「eB9」、および「eBT」を発表いたしました。

- 2025年3月、アクセルグループはオランダ・ヘーレンフェーンに新たなKOGA体験センターを正式に開設いたしました。同センターでは最新モデルのKOGA自転車を展示し、試乗も可能です。これはオランダ・ヘーレンフェーンにおける高級自転車生産の維持に対するアクセルグループの取り組みを示すものです。

- 2025年3月、ブロースSEは、独占禁止当局の承認を条件に、電動自転車用ドライブ事業をヤマハ発動機株式会社に売却いたしました。ヤマハ発動機株式会社の電動自転車システムズGmbHが、電動自転車用ドライブおよびシステム事業を引き継ぎます。今後、ヤマハは電動自転車分野におけるブロースの開発リソースを活用し、新製品の企画・設計をさらに最適化してまいります。

主要市場プレイヤー

主要電動自転車市場企業一覧

電動自転車市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。電動自転車市場の主要プレイヤーは以下の通りです。

Pon. Bike (Netherlands)

Accell Group N.V. (Netherlands)

Giant Manufacturing Co., Ltd. (Taiwan)

Yadea Group Holdings, Ltd. (China)

Merida Bicycle (Taiwan)

表1 地域・国別電動自転車(EBIKE)の名称体系 42

表2 2021年~2024年の為替レート 45

表3 調査の前提条件とリスク評価 60

表4 ヨーロッパ:電動自転車販売促進のための国別インセンティブ/リベートプログラム 79

表5 北米:電動自転車販売促進のための国別インセンティブ/リベートプログラム 81

表6 アジア・オセアニア地域:電動自転車販売促進のための国別インセンティブ/リベートプログラム 83

表7 電動マウンテンバイクおよびカーゴバイクのモデルと技術仕様 84

表8 電動自転車の分類と規制 87

表9 主要3用途における電動自転車の主な購入基準 93

表10 主要3用途における電動自転車購入プロセスへのステークホルダーの影響 96

表11 エコシステムにおける企業の役割 100

表12 用途別・主要プレイヤー別電動アシスト自転車平均販売価格(2025年) 104

表13 地域別電動自転車平均販売価格(2021~2025年) 104

表14 主要国別電動自転車平均販売価格(2025年) 105

表15 主要グローバル電動自転車OEMメーカー – 生産拠点、生産能力、製品重点分野 105

表16 中国:HSコード871160の輸出データ:電動自転車輸出シェア(国別、2020年~2024年) 107

表17 ドイツ:HSコード871160の輸出データ:電動自転車輸出シェア(国別、2020年~2024年) 107

表18 オランダ:HSコード871160の輸出データ:電動自転車輸出シェア(国別、2020-2024年) 108

表19 中華台北:HSコード871160の輸出データ: 電動自転車輸出シェア、国別、2020年~2024年 108

表20 ドイツ:HSコード871160の輸入データ:電動自転車輸入シェア、国別、2020年~2024年 109

表21 アメリカ:HSコード871160の輸入データ:国別電動自転車輸入シェア、2020年~2024年 109

表22 オランダ:HSコード871160の輸入データ:電動自転車輸入シェア(国別、2020年~2024年) 110

表23 フランス:HSコード871160の輸入データ:電動自転車輸入シェア、国別、2020年~2024年 110

表24 ベルギー:HSコード871160の輸入データ:電動自転車輸入シェア、国別、2020年~2024年 111

表25 電動自転車市場:主要特許、2021年2月~2025年5月 113

表26 北米:規制機関、政府機関、その他の組織 119

表27 ヨーロッパ:規制機関、政府機関、その他の組織 120

表28 アジア・オセアニア:規制機関、政府機関、その他の組織 121

表29 欧州連合(EU):電動アシスト自転車(EBIKE)規制 122

表30 中国:電動アシスト自転車(EBIKE)規制 122

表31 インド:電動アシスト自転車(EBIKE)規制 123

表32 日本:電動アシスト自転車(EBIKE)規制 123

表33 アメリカ:電動アシスト自転車規制 124

表34 カリフォルニア州:電動アシスト自転車規制 124

表35 電動アシスト自転車市場:2025~2026年の主要カンファレンス及びイベント 125

表36 アメリカ:主要電動自転車サプライヤーと販売台数上位モデル(価格帯別) 129

表37 カナダ:主要電動自転車サプライヤーと販売台数上位モデル(価格帯別) 132

表38 ドイツ:主要電動自転車サプライヤーと販売台数上位モデル(価格帯別) 134

表39 オランダ:主要電動自転車サプライヤーと販売台数上位モデル(価格帯別) 136

表40 英国:主要電動自転車サプライヤーとそのベストセラーモデル対価格帯 138

表41 日本:主要電動自転車サプライヤーとそのベストセラーモデル対価格帯 140

表42 中国:主要電動自転車サプライヤーとそのベストセラーモデル対 価格帯 141

表43 OEM別電動自転車ブランド一覧 142

表44 電動自転車の航続距離に影響を与える要因 146

表45 電動自転車:バッテリー電圧と走行距離の比較 147

表46 2022~2024年の資金調達一覧 149

表47 電動自転車の総所有コスト 151

表48 インドにおける電動自転車の5年間総所有コスト 151

表49 最近の動向 154

表50 地域別政策と基準 155

表51 最近の動向(2024–2025年) 155

表52 電動自転車バッテリーリサイクルの主要企業 156

表53 電動自転車市場(用途別、2021–2024年)(千台) 158

表54 電動自転車市場(用途別、2025–2032年)(千台) 159

表55 電動自転車市場、用途別、2021–2024年(百万米ドル) 159

表56 電動自転車市場、用途別、2025–2032年(百万米ドル) 159

表57 マウンテン/トレッキング用電動自転車市場、地域別、2021年~2024年(千台) 161

表58 マウンテン/トレッキング用電動自転車市場、地域別、2025年~2032年(千台) 161

表59 マウンテン/トレッキング用電動アシスト自転車市場、地域別、2021年~2024年(百万米ドル) 161

表60 マウンテン/トレッキング電動自転車市場、地域別、2025年~2032年(百万米ドル) 161

表61 シティ/アーバン電動自転車市場、地域別、2021年~2024年(千台) 163

表62 都市型電動アシスト自転車市場、地域別、2025年~2032年(千台) 163

表63 都市型電動アシスト自転車市場、地域別、2021年~2024年(百万米ドル) 163

表64 都市部電動自転車市場、地域別、2025年~2032年(百万米ドル) 163

表65 貨物用電動自転車市場、地域別、2021年~2024年(千台) 165

表66 貨物用電動自転車市場、地域別、2025年~2032年(千台) 165

表67 貨物用電動自転車市場、地域別、2021年~2024年(百万米ドル) 166

表68 貨物用電動自転車市場、地域別、2025年~2032年 (百万米ドル) 166

表69 その他の用途:電動アシスト自転車市場、地域別、2021–2024年(千台) 167

表70 その他の用途:電動アシスト自転車市場、地域別、2025–2032年(千台) 167

表71 その他の用途:電動自転車市場、地域別、2021年~2024年(百万米ドル) 168

表72 その他の用途:電動自転車市場、地域別、2025年~2032年(百万米ドル) 168

表73 電動自転車市場、クラス別、2021年~2024年(千台) 170

表74 電動自転車市場、クラス別、2025年~2032年(千台) 171

表75 電動自転車市場、クラス別、2021~2024年(百万米ドル) 171

表76 電動自転車市場、クラス別、2025~2032年(百万米ドル) 171

表77 クラスI電動自転車OEMメーカー – 製品ライン、製造施設及び技術詳細 172

表78 クラスI電動自転車市場、地域別、2021–2024年 (千台) 173

表79 クラスI電動自転車市場、地域別、2025年~2032年(千台) 173

表80 クラスI電動アシスト自転車市場、地域別、2021年~2024年(百万米ドル) 173

表81 クラスI電動アシスト自転車市場、地域別、2025年~2032年(百万米ドル) 174

表82 クラスII電動自転車OEMメーカー – 製品ライン、製造施設及び技術詳細 175

表83 クラスII電動アシスト自転車市場、地域別、2021年~2024年(千台) 175

表84 クラスII電動アシスト自転車市場、地域別、2025年~2032年(千台) 175

表85 クラスII電動アシスト自転車市場、地域別、2021年~2024年(百万米ドル) 175

表86 クラスII電動アシスト自転車市場、地域別、2025年~2032年(百万米ドル) 176

表87 クラスIII電動自転車OEMメーカー – 製品ライン、製造施設、技術詳細 177

表88 クラスIII電動自転車市場、地域別、2021–2024年(千台) 177

表89 クラスIII電動自転車市場、地域別、2025年~2032年(千台) 177

表90 クラスIII電動自転車市場、地域別、2021年~2024年(百万米ドル) 177

表91 クラスIII電動自転車市場、地域別、2025年~2032年(百万米ドル) 178

表92 電動自転車市場、構成部品別、2021年~2024年(千台) 181

表93 電動自転車市場、構成部品別、2025年~2032年(千台) 181

表94 電動自転車市場、構成部品別、2021年~2024年(百万米ドル) 181

表95 電動自転車市場、構成部品別、2025年~2032年(百万米ドル) 182

表96 電動自転車用バッテリーメーカー – 製品ラインアップ及び技術仕様 183

表97 バッテリー:電動自転車市場、地域別、2021–2024年(千台) 183

表98 バッテリー:電動自転車市場、地域別、2025年~2032年(千台) 183

表99 バッテリー:電動自転車市場、地域別、2021年~2024年(百万米ドル) 184

表100 バッテリー:電動自転車市場、地域別、2025年~2032年(百万米ドル) 184

表101 電動自転車用電動モーターメーカー – 製品ラインアップ及び技術仕様 185

表102 電動モーター:電動自転車市場、地域別、2021–2024年(千台) 185

表103 電動モーター:電動自転車市場、地域別、2025–2032年(千台) 185

表104 電動モーター:電動自転車市場、地域別、2021–2024年(百万米ドル) 186

表105 電動モーター:電動自転車市場、地域別、2025–2032年(百万米ドル) 186

表106 フォーク付き電動自転車フレームメーカー – 製品ラインアップと特徴 187

表107 フォーク付きフレーム:電動自転車市場、地域別、2021–2024年(千台) 187

表108 フレーム付きフォーク:電動自転車市場、地域別、2025年~2032年(千台) 187

表109 フレーム付きフォーク:電動自転車市場、地域別、2021年~2024年(百万米ドル) 187

表110 フレーム(フォーク付き):地域別電動自転車市場、2025年~2032年(百万米ドル) 188

表111 電動自転車用ホイールメーカー – 製品ラインアップと特徴 189

表112 ホイール:電動自転車市場、地域別、2021年~2024年(千台) 189

表113 ホイール:電動自転車市場、地域別、2025年~2032年(千台) 189

表114 ホイール:電動自転車市場、地域別、2021年~2024年(百万米ドル) 190

表115 ホイール:電動自転車市場、地域別、2025年~2032年(百万米ドル) 190

表116 電動自転車用クランクギアメーカー – 製品ラインアップと特徴 191

表117 クランクギア:電動自転車市場、地域別、2021年~2024年(千台) 191

表118 クランクギア:電動自転車市場、地域別、2025年~2032年(千台) 191

表119 クランクギア:電動自転車市場、地域別、2021年~2024年(百万米ドル) 191

表120 クランクギア:電動自転車市場、地域別、2025年~2032年(百万米ドル) 192

表121 電動自転車用ブレーキシステムメーカー – 製品ラインアップと特徴 193

表122 ブレーキシステム:電動自転車市場、地域別、2021–2024年(千台) 193

表123 ブレーキシステム:電動自転車市場、地域別、2025年~2032年(千台) 193

表124 ブレーキシステム:電動自転車市場、地域別、2021年~2024年(百万米ドル) 194

表125 ブレーキシステム:電動自転車市場、地域別、2025年~2032年(百万米ドル) 194

表126 電動自転車用モーターコントローラーメーカー – 製品ラインアップと特徴 195

表127 モーターコントローラー:電動自転車市場、地域別、2021–2024年(千台) 195

表128 モーターコントローラー:電動自転車市場、地域別、2025年~2032年(千台) 195

表129 モーターコントローラー:電動自転車市場、地域別、2021年~2024年(百万米ドル) 196

表130 モーターコントローラー:電動自転車市場、地域別、2025年~2032年(百万米ドル) 196

表131 電動自転車市場:サプライヤー分析、企業名、モデル、駆動システム別 198

表132 電動自転車市場:駆動システム別、2021年~2024年(千台) 200

表133 電動自転車市場:駆動システム別、2025年~2032年(千台) 200

表134 チェーン駆動:電動自転車市場:地域別、2021年~2024年(千台) 201

表135 チェーンドライブ:電動自転車市場、地域別、2024年~2030年(千台) 201

表136 ベルト駆動:電動自転車市場、地域別、2021年~2024年(千台) 202

表137 ベルト駆動:電動自転車市場、地域別、2025年~2032年 (千台) 202

表138 電動自転車市場、モード別、2021–2024年(千台) 205

表139 電動自転車市場、モード別、2025–2032年(千台) 205

表140 電動自転車市場、モード別、2021年~2024年(百万米ドル) 206

表141 電動自転車市場、モード別、2025年~2032年(百万米ドル) 206

表142 ペダルアシスト式電動自転車市場、地域別、2021年~2024年(千台) 207

表143 ペダルアシスト式電動自転車市場、地域別、2025年~2032年(千台) 207

表144 ペダルアシスト式電動自転車市場、地域別、2021年~2024年(百万米ドル) 207

表145 ペダルアシスト式電動自転車市場、地域別、2025年~2032年(百万米ドル) 207

表146 スロットルモード電動アシスト自転車市場、地域別、2021–2024年(千台) 208

表147 スロットルモード電動アシスト自転車市場、地域別、2025–2032年(千台) 208

表148 スロットルモード電動自転車市場、地域別、2021年~2024年(百万米ドル) 209

表149 スロットルモード電動自転車市場、地域別、2025年~2032年(百万米ドル) 209

表150 所有形態別電動自転車市場、2021年~2024年(千台) 211

表151 所有形態別電動自転車市場、2025年~2032年(千台) 212

表152 共有型電動自転車市場、地域別、2021年~2024年(千台) 212

表153 共有型電動自転車市場、地域別、2025年~2032年(千台) 213

表154 個人所有型電動自転車市場、地域別、2021年~2024年 (千台) 213

表155 個人用電動自転車市場、地域別、2025年~2032年(千台) 214

表156 電動自転車市場、速度別、2021年~2024年(千台) 216

表157 電動自転車市場、速度別、2025年~2032年(千台) 217

表158 電動自転車市場、速度別、2021年~2024年(百万米ドル) 217

表159 電動自転車市場、速度別、2025年~2032年(百万米ドル) 217

表160 時速25km以下の電動自転車市場、地域別、2021年~2024年(千台) 218

表161 時速25km以下の電動自転車市場、地域別、2025年~2032年(千台) 218

表162 時速25km以下の電動自転車市場、地域別、2021年~2024年(百万米ドル) 218

表163 地域別25km/h以下電動自転車市場、2025~2032年(百万米ドル) 218

表164 地域別25-45km/h電動自転車市場、2021~2024年(千台) 219

表165 25-45 km/h電動アシスト自転車市場、地域別、2025-2032年(千台) 219

表166 25-45 km/h電動アシスト自転車市場、地域別、2021-2024年 (百万米ドル) 220

表167 25-45 km/h電動アシスト自転車市場、地域別、2025–2032年(百万米ドル) 220

表168 電動アシスト自転車市場、バッテリー容量別、2021–2024年 (千台) 222

表169 電動自転車市場、バッテリー容量別、2025–2032年 (千台) 223

表170 電動自転車市場、バッテリー容量別、2021–2024年 (百万米ドル) 223

表171 電動自転車市場、バッテリー容量別、2025年~2032年(百万米ドル) 223

表172 250W未満電動自転車市場、地域別、2021年~2024年(千台) 224

表173 <250W電動自転車市場、地域別、2025-2032年(千台) 225

表174 <250W電動自転車市場、地域別、2021-2024年(百万米ドル) 225

表175 <250W電動自転車市場、地域別、2025–2032年(百万米ドル) 225

表176 >250W-<450W電動自転車市場、地域別、2021–2024年(千台) 226

表177 >250W-<450W電動自転車市場、地域別、2025年~2032年(千台) 227

表178 >250W-<450W電動自転車市場、地域別、2021年~2024年 (百万米ドル) 227

表179 >250W-<450W電動自転車市場、地域別、2025–2032年(百万米ドル) 227

表180 >450W-<650W 電動自転車市場、地域別、2021–2024年(千台) 228

表181 >450W-<650W 電動自転車市場、地域別、2025–2032年(千台) 229

表182 >450W-<650W電動自転車市場、地域別、2021–2024年(百万米ドル) 229

表183 >450W-<650W電動自転車市場、地域別、2025–2032年(百万米ドル) 229

表184 >650W電動自転車市場、地域別、2021–2024年(千台) 230

表185 >650W電動自転車市場、地域別、2025年~2032年(千台) 231

表186 >650W電動自転車市場、地域別、2021年~2024年(百万米ドル) 231

表187 650W超電動自転車市場、地域別、2025–2032年(百万米ドル) 231

表188 電動自転車市場:サプライヤー分析、企業名・モデル・バッテリー統合別 233

表189 電動自転車市場:バッテリー統合の種類別、2021年~2024年(千台) 235

表190 電動自転車市場:バッテリー統合の種類別、2024年~2030年 (千台) 235

表191 内蔵型バッテリー:電動自転車市場、地域別、2021年~2024年(千台) 236

表192 内蔵型バッテリー:電動自転車市場、地域別、2025年~2032年(千台) 237

表193 外部型バッテリー:電動自転車市場、地域別、2021年~2024年(千台) 237

表194 外部バッテリー:電動自転車市場、地域別、2025年~2032年(千台) 238

表195 電動自転車市場、バッテリーの種類別、2021年~2024年(千台) 240

表196 電動自転車市場、電池の種類別、2025–2032年(千台) 241

表197 電動自転車市場、電池の種類別、2021–2024年(百万米ドル) 241

表198 電動自転車市場、電池の種類別、2025~2032年(百万米ドル) 241

表199 リチウムイオン:電動自転車市場、地域別、2021~2024年(千台) 242

表200 リチウムイオン:電動自転車市場、地域別、2025年~2032年(千台) 243

表201 リチウムイオン:電動自転車市場、地域別、2021年~2024年(百万米ドル) 243

表202 リチウムイオン:電動自転車市場、地域別、2025年~2032年(百万米ドル) 243

表203 リチウムイオンポリマー:電動自転車市場、地域別、2021年~2024年(千台) 244

表204 リチウムイオンポリマー:電動自転車市場、地域別、2025年~2032年(千台) 244

表205 リチウムイオンポリマー:電動自転車市場、地域別、2021年~2024年(百万米ドル) 244

表206 リチウムイオンポリマー:電動自転車市場、地域別、2025年~2032年(百万米ドル) 245

表207 鉛蓄電池:電動自転車市場、地域別、2021–2024年(千台) 245

表208 鉛蓄電池:電動自転車市場、地域別、2025年~2032年(千台) 246

表209 鉛蓄電池:電動自転車市場、地域別、2021年~2024年(百万米ドル) 246

表210 鉛蓄電池:電動自転車市場、地域別、2025年~2032年(百万米ドル) 246

表211 その他電池種類:電動自転車市場、地域別、2021年~2024年(千台) 247

表212 その他のバッテリー種類:電動自転車市場、地域別、2025年~2032年(千台) 247

表213 その他のバッテリー種類:電動自転車市場、地域別、2021年~2024年(百万米ドル)

247

表214 その他のバッテリー種類:電動自転車市場、地域別、2025–2032年(百万米ドル) 248

表215 電動自転車市場:サプライヤー分析、企業名、モデル、バッテリー電圧別

250

表216 電動自転車市場:バッテリー電圧別、2021年~2024年(千台) 252

表217 電動自転車市場:バッテリー電圧別、2025年~2032年(千台) 252

表218 39V未満バッテリー:地域別電動自転車市場、2021~2024年(千台) 253

表219 39V未満のバッテリー:電動自転車市場、地域別、2025年~2032年(千台) 254

表220 39V~45Vのバッテリー:電動自転車市場、地域別、2021年~2024年(千台) 255

表221 39V~45Vバッテリー:電動自転車市場、地域別、2025~2032年(千台) 255

表222 45V~51Vバッテリー:電動自転車市場、地域別、2021~2024年 (千台) 256

表223 45V~51Vバッテリー:電動自転車市場、地域別、2025~2032年(千台) 257

表224 電動自転車市場:サプライヤー分析、企業名、モデル、出力別 (NM) 259

表225 電動自転車種類別トルクレベル及びOEMモーター提供品 261

表226 電動自転車市場、モーター出力別、2021–2024年(千台) 262

表227 電動自転車市場:モーター出力別、2025~2032年(千台) 262

表228 電動自転車市場、モーター出力別、2021年~2024年(百万米ドル) 262

表229 電動自転車市場、モーター出力別、2025年~2032年 (百万米ドル) 263

表230 <40 NM:地域別電動自転車市場、2021–2024年(千台) 263

表231 40 NM未満:電動自転車市場、地域別、2025年~2032年(千台) 264

表232 40 NM未満:電動自転車市場、地域別、2021年~2024年(百万米ドル) 264

表233 40 NM未満:地域別電動自転車市場、2025年~2032年(百万米ドル) 264

表234 40 NM超~70 NM未満:地域別電動自転車市場、2021年~2024年(千台) 265

表235 >40~<70 NM:地域別電動自転車市場、2025~2032年(千台) 265

表236 >40~<70 NM:地域別電動自転車市場、2021~2024年(百万米ドル) 265

表237 >40~<70 NM:地域別電動自転車市場、2025~2032年(百万米ドル) 266

表238 >70 NM:地域別電動自転車市場、2021~2024年(千台) 266

表239 70 NM超:地域別電動自転車市場、2025年~2032年(千台) 267

表240 70 NM超: 電動自転車市場、地域別、2021–2024年(百万米ドル) 267

表241 >70 NM:電動自転車市場、地域別、2025–2032年(百万米ドル) 267

表242 電動自転車用モーター、企業名およびモーター重量別(キログラム) 270

表243 電動自転車市場、モーター重量別、2021年~2024年(千台) 271

表244 電動自転車市場、モーター重量別、2025–2032年(千台) 272

表245 電動自転車市場、モーター重量別、2021–2024年 (百万米ドル) 272

表246 電動自転車市場、モーター重量別、2025–2032年(百万米ドル) 272

表247 2kg未満モーター電動自転車市場、地域別、2021–2024年 (千台) 273

表248 2kg未満モーター電動自転車市場、地域別、2025–2032年 (千台) 273

表249 2kg未満モーター電動自転車市場、地域別、2021–2024年 (百万米ドル) 百万ドル) 273

表250 2kg未満モーター電動自転車市場、地域別、2025年~2032年(百万米ドル) 274

表 251 > 2 kg − < 2.4 kg モーター付き電動自転車市場、地域別、2021年~2024年(千台) 274

表252 >2kg−<2.4kgモーター電動自転車市場、地域別、2025-2032年(千台) 275

表253 > 2 kg 以上 2.4 kg 未満のモーター付き電動自転車市場、地域別、2021年~2024年(百万米ドル) 275

表254 > 2 kg 以上 2.4 kg 未満のモーター付き電動自転車市場、地域別、2025年~2032年(百万米ドル) 275

表255 >2.4kgモーター電動自転車市場、地域別、2021–2024年(千台) 276

表256 > 2.4 kg モーター電動自転車市場、地域別、2025–2032年(千台) 276

表257 > 2.4 kg モーター電動自転車市場、地域別、2021–2024年(百万米ドル) 276

表258 > 2.4kgモーター電動自転車市場、地域別、2025年~2032年 (百万米ドル) 277

表259 電動自転車市場サプライヤー分析、企業名、モデル、モーター出力別 279

表260 電動自転車市場、モーター出力別 (ワット)別、2021年~2024年(千台) 281

表261 電動自転車市場、モーター出力(ワット)別、2025年~2032年(千台) 281

表262 <250Wモーター出力:電動自転車市場、地域別、2021–2024年(千台) 282

表263 <250Wモーター出力:電動自転車市場、地域別、2025–2032年 (千台) 282

表264 251~350Wモーター出力:電動自転車市場、地域別、2021年~2024年(千台) 283

表265 251~350Wモーター出力: 電動自転車市場、地域別、2025年~2032年(千台) 284

表266 351~500Wモーター出力:電動自転車市場、地域別、2021年~2024年(千台) 285

表267 351–500W モーター出力:地域別電動自転車市場、2025–2032年(千台) 285

表268 501–600W モーター出力:地域別電動自転車市場、2021–2024年(千台) 286

表269 501~600Wモーター出力:電動自転車市場、地域別、2025~2032年(千台) 286

表270 600W超モーター出力:地域別電動自転車市場、2021~2024年(千台) 287

表271 600W超モーター出力: 電動自転車市場、地域別、2025年~2032年(千台) 287

表272 電動自転車市場、モータータイプ別、2021年~2024年(千台) 289

表273 電動自転車市場、モーターの種類別、2025–2032年(千台) 290

表274 電動自転車市場、モーターの種類別、2021–2024年(百万米ドル) 290

表275 電動アシスト自転車市場、モーターの種類別、2025~2032年(百万米ドル) 290

表276 ハブモーター:電動アシスト自転車市場、地域別、2021~2024年(千台) 291

表277 ハブモーター:電動自転車市場、地域別、2025年~2032年(千台) 291

表278 ハブモーター:電動自転車市場、地域別、2021年~2024年(百万米ドル) 291

表279 ハブモーター:電動自転車市場、地域別、2025年~2032年(百万米ドル) 291

表280 ミッドモーター:電動自転車市場、地域別、2021年~2024年(千台) 292

表281 ミッドモーター:電動自転車市場、地域別、2025–2032年(千台) 293

表282 ミッドモーター:電動自転車市場、地域別、2021–2024年(百万米ドル) 293

表283 ミッドモーター:電動自転車市場、地域別、2025年~2032年(百万米ドル) 293

表284 電動自転車市場、地域別、2021年~2024年(千台) 297

表285 地域別電動自転車市場、2025年~2032年(千台) 297

表286 地域別電動自転車市場、2021年~2024年(百万米ドル) 298

表287 地域別電動自転車市場、2025年~2032年(百万米ドル) 298

表288 用途別電動自転車市場、2021年~2024年(千台) 298

表289 用途別電動自転車市場、2025年~2032年(千台) 299

表290 電動自転車市場、用途別、2021年~2024年(百万米ドル) 299

表291 電動自転車市場、用途別、2025年~2032年(百万米ドル) 299

表292 電動自転車市場、クラス別、2021年~2024年(千台) 299

表293 電動自転車市場、クラス別、2025年~2032年(千台) 300

表294 電動自転車市場、クラス別、2021年~2024年(百万米ドル) 300

表295 電動自転車市場、クラス別、2025年~2032年(百万米ドル) 300

表296 アジア・オセアニア地域:国別電動自転車OEM製造工場 305

表297 アジア・オセアニア地域:国別電動自転車市場、2021年~2024年(千台) 305

表298 アジア・オセアニア地域:国別電動自転車市場、2025年~2032年(千台) 306

表299 アジア・オセアニア地域:電動自転車市場、国別、2021年~2024年 (百万米ドル) 306

表300 アジア・オセアニア地域:電動自転車市場、国別、2025年~2032年(百万米ドル) 306

表301 アジア・オセアニア地域:電動自転車市場、用途別、2021–2024年(千台) 307

表302 アジア・オセアニア地域:電動自転車市場、用途別、2025–2032年(千台) 307

表303 アジア・オセアニア地域:電動自転車市場、用途別、2021年~2024年(百万米ドル) 307

表304 アジア・オセアニア地域:電動自転車市場、用途別、2025年~2032年(百万米ドル) 308

表305 アジア・オセアニア地域:電動自転車市場、クラス別、2021年~2024年(千台) 308

表306 アジア・オセアニア地域:電動自転車市場、クラス別、2025年~2032年(千台) 308

表307 アジア・オセアニア地域:電動自転車市場、クラス別、2021年~2024年(百万米ドル) 308

表308 アジア・オセアニア地域:電動自転車市場、クラス別、2025年~2032年(百万米ドル) 309

表309 中国:電動自転車市場、用途別、2021年~2024年 (千台) 310

表310 中国:電動自転車市場、用途別、2025年~2032年(千台) 310

表311 中国:電動自転車市場、用途別、2021年~2024年(百万米ドル) 310

表312 中国:電動アシスト自転車市場、用途別、2025年~2032年(百万米ドル) 311

表313 中国:電動アシスト自転車市場、クラス別、2021年~2024年 (千台) 311

表314 中国:電動アシスト自転車市場、クラス別、2025年~2032年(千台) 311

表315 中国:電動アシスト自転車市場、クラス別、2021年~2024年(百万米ドル) 311

表316 中国:電動アシスト自転車市場、クラス別、2025年~2032年(百万米ドル) 312

※参考情報

電動アシスト自転車、通称E-bikeは、ペダルをこぐ力をアシストする電動モーターを搭載した自転車です。この自転車は、特に坂道や長距離移動の際に、走行を楽にするために設計されています。日本においても、近年急速に普及し、多くの人々に利用されるようになっています。

E-bikeには主に3種類のモデルがあります。一つ目は「パワーアシスト型」で、ペダルをこぐ力に応じてモーターがアシストする仕組みです。このタイプは、特に主に都市部での通勤や買い物に適しています。二つ目は「スロースタート型」で、モーターがスタート時に強力にアシストし、スムーズに加速できるようになっています。このモデルは、特に信号待ちやストップ&ゴーが多い環境に向いています。三つ目は「フル電動型」で、ペダルをこがなくてもモーターのみで走行が可能です。ただし、日本の法律では原付自転車として扱われるため、特別な免許や登録が必要になります。

E-bikeの用途は多岐にわたります。まず、都市部での通勤において、渋滞や混雑を避けながらスムーズに移動できるメリットがあります。また、日常の買い物や送迎など、移動手段としての利便性が高いです。さらに、レジャー用途でも人気があり、山道や観光地でのサイクリングにも利用されています。特に、長距離移動や負担を軽減したい高齢者や、体力に自信のない方々にとって、E-bikeは非常に魅力的な選択肢です。

E-bikeにはいくつかの関連技術があります。まず、モーターの種類です。一般的にブラシレスDCモーターが使われており、効率的で静かな運転が可能です。また、バッテリーの技術も重要です。リチウムイオンバッテリーが主に使用されており、軽量で高出力が特徴です。バッテリーの容量は様々で、走行距離を左右する重大な要素となります。最近ではバッテリーの取り外しが可能なモデルも増えており、充電の利便性が向上しています。

加えて、センサー技術もE-bikeの性能を向上させています。ペダルの回転センサーや、速度センサーを搭載することで、走行条件に応じた適切なアシスト力を自動的に調整します。これにより、走行中の快適さや安全性が向上し、よりスムーズな走行が実現されます。さらに、スマートフォンと連携することで、走行データを記録したり、GPS機能を活用したナビゲーションも可能になっています。

E-bikeは環境に優しい移動手段としても注目されています。自動車に比べてCO2排出量が格段に少なく、エコロジーの観点からも非常に優れています。また、都市部の交通渋滞の緩和にも寄与するため、今後の持続可能な社会にとって重要な存在になるでしょう。

しかしながら、E-bikeにはいくつかの課題も存在します。一つは法的な規制です。日本では、特にフル電動型は原付として扱われるため、免許や登録が必要です。また、ヘルメットの着用など安全面でも注意が必要です。更に、充電インフラがまだ十分でない地域も多く、長距離移動には不安が残ります。

総じて、E-bikeは未来の移動手段の一つとして、大きな可能性を秘めています。多様なニーズに応じたモデルが続々と登場し、技術の進化とともに今後ますます便利で快適なものになっていくことでしょう。私たちの生活スタイルに新しい選択肢を提供し、持続可能な社会の実現に貢献していく存在となることが期待されます。 |