プラットフォーム洞察

地上ベースセグメントは2024年に35%超のシェアで市場を支配し、主に防衛近代化イニシアチブの増加と国境を越えた脅威認識の高まりが牽引した。先進国・新興国を問わず各国政府は、防空・ミサイル追跡・早期警戒能力のための先進地上レーダーシステム配備を優先している。これらのシステムは広範なカバレッジと優れた目標識別能力を提供し、現代軍事インフラの必須要素となっている。さらに、継続する領土問題が長距離地上レーダープラットフォームへの投資を加速させている。

航空機搭載セグメントは、軍事・民間航空分野双方における多目的レーダーシステム需要の拡大を背景に、2025年から2033年にかけて6.8%という最速のCAGR(年平均成長率)を記録すると予測される。世界各国の防衛機関は、状況認識能力と電子戦能力の強化に向け、航空機搭載型監視・偵察・標的捕捉レーダーへの投資を大幅に拡大している。これらのレーダーシステムは現在、戦闘機、無人航空機(UAV)、ヘリコプター、大型偵察機など幅広いプラットフォームに統合されている。さらに、ISR(情報・監視・偵察)任務向け無人航空機(UAV)の拡大は、軽量かつ高解像度のレーダーシステムへの需要を強化している。

洞察提供

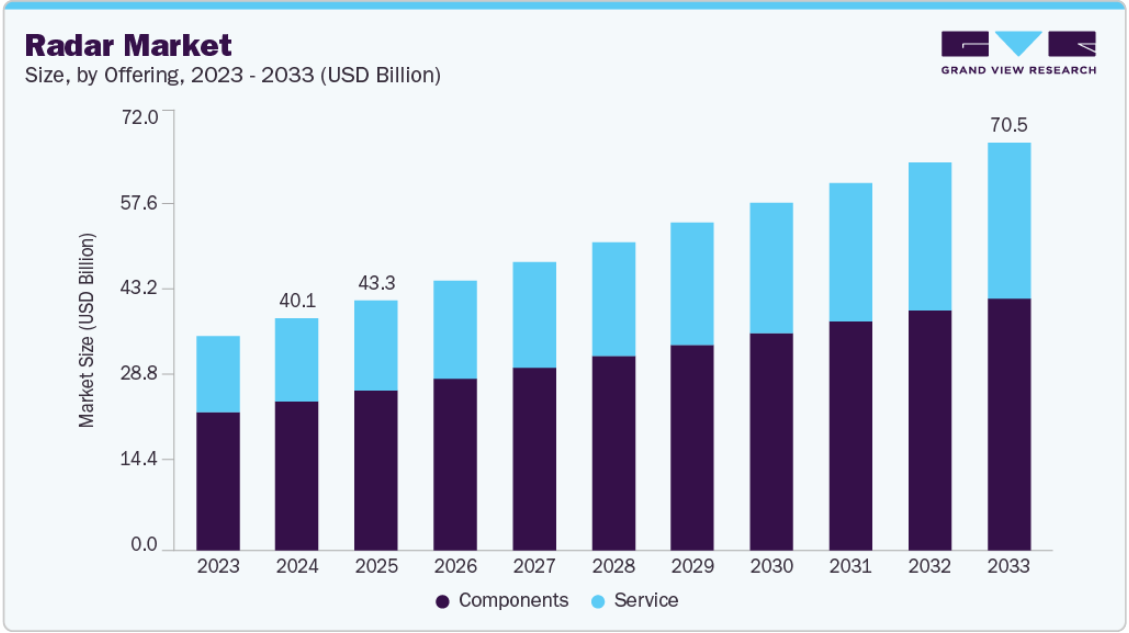

コンポーネント分野は2024年に市場を牽引した。防衛・自動車・産業分野におけるレーダーシステム導入の増加に伴い、高性能かつスケーラブルなコンポーネントへの需要が significant growth を見せており、これが市場の牽引要因となっている。アンテナ、送信機、受信機、信号処理装置を含むコンポーネントセグメントは、現代のレーダーアーキテクチャの中核を成す。メーカーは、進化するプラットフォーム要件に対応するため、モジュール性、小型化、熱効率の向上を優先している。これは、UAVや自律走行車など、SWaP(サイズ、重量、電力)制約のあるアプリケーションにおいて特に重要である。

サービス分野は今後数年間で最も高いCAGR(年平均成長率)で成長すると予測される。軍事、航空、商業分野における先進レーダーシステムの導入拡大に伴い、専門的な設置・統合サービスの需要が加速しているためだ。レーダー技術の複雑化に伴い、シームレスな実装とシステム校正は運用効率達成に不可欠である。ベンダーはエンドツーエンドのセットアップ、カスタマイズ、相互運用性サポートを含むサービスポートフォリオを拡大している。

こうした専門技術サービスへの依存度の高まりが、レーダーメーカーとエンドユーザー間の長期的なパートナーシップを促進している。

周波数帯域別洞察

2024年はSバンドセグメントが市場を支配した。長距離・全天候型監視追跡能力への需要増がSバンドレーダー業界セグメントの成長過程を牽引している。距離と分解能の最適なバランスで知られるSバンドは、航空交通管制、気象監視、海軍監視システムで広く採用されている。

政府や防衛機関は、早期警戒システム、ミサイル探知、戦場状況認識の強化のためにSバンドレーダーを導入している。過酷な環境下でも信頼性の高い性能を発揮する特性から、ミッションクリティカルな用途に最適な選択肢となっている。

Kaバンドセグメントは今後数年間で最も高いCAGR(年平均成長率)で成長すると予測される。高解像度イメージングと精密標的捕捉の需要拡大が主な要因であり、Kaバンドセグメントは防衛・航空宇宙分野で著しい注目を集めている。Kaバンドの短い波長は解像度向上を可能にし、合成開口レーダー(SAR)、ドローン監視、衛星ベースのレーダーシステムに最適である。防衛機関は、遠距離での小型または低可視性目標の探知能力からKaバンドレーダーの採用を拡大している。周波数アジリティとコンパクトサイズも、先進的な航空機搭載型および宇宙ベースプラットフォームへの統合を支援する。

レンジ洞察

2024年には短距離セグメントが市場を牽引。自動車・産業・セキュリティ分野におけるレーダーベース安全システムの需要急増を受け、短距離レーダー業界は急成長過程にある。これらのシステムは、限られた空間での精度の高さから、衝突回避、死角検知、周辺監視、産業オートメーションなどの用途でますます活用されている。技術進歩により、小型化・低消費電力・低コストの短距離レーダーモジュールが実現し、大量導入が可能となった。さらにスマートシティや自動運転車の普及が採用を加速させ、密集した動的環境におけるリアルタイム状況認識の重要基盤として位置づけられている。

長距離セグメントは今後数年間で著しいCAGR(年平均成長率)で成長すると予測される。国境を越えた脅威の増加、ミサイルの拡散、地政学的緊張の高まりが、世界的な長距離レーダーシステム需要を後押ししている。これらのレーダーは、広域探知範囲と高解像度目標追跡を提供し、空域監視、早期警戒、ミサイル防衛において極めて重要である。政府や防衛機関は、強化された電子走査とリアルタイムデータ融合を備えた次世代長距離レーダー技術に投資している。各国が戦略的防衛インフラを優先する中、長距離セグメントは国家安全保障枠組みの重要な構成要素として存在感を増し続けている。

最終用途別洞察

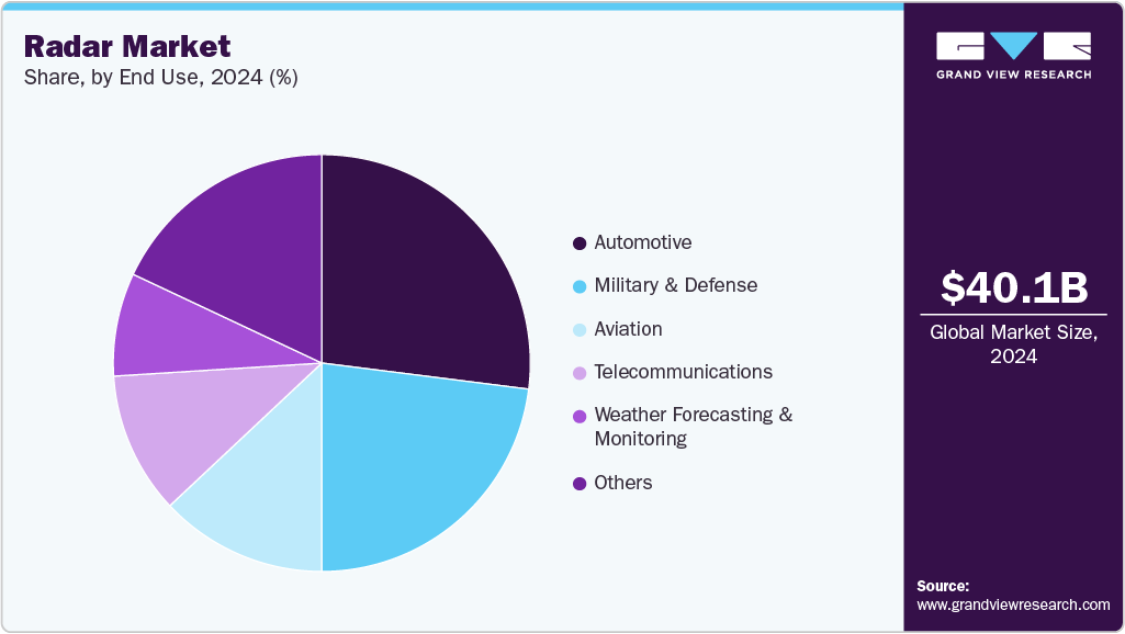

自動車セグメントは2024年に市場を支配した。先進運転支援システム(ADAS)と自動運転技術の成長過程が、自動車用レーダーシステムの急速な普及を牽引している。特に短・中距離レーダーセンサーは、アダプティブクルーズコントロール、車線維持支援、死角検知、緊急ブレーキなどのアプリケーションに不可欠となっている。自動車メーカーは360度状況認識を実現し車両安全基準を強化するため、マルチモードレーダーユニットを統合している。電気自動車と自動運転車の開発が世界的に加速する中、自動車セグメントはレーダー業界で最も急成長する分野の一つと見込まれる。

通信分野では、5Gインフラの急速な高密度化とスモールセルの広範な展開を背景に、今後数年間で大幅なCAGR成長が見込まれる。レーダーはサイト計画の改善、干渉軽減、リアルタイム環境監視の手段として活用が模索されている。通信事業者はレーダーベースのセンシング技術を用いて、都市景観における移動パターンや物理的障害物を把握。このデータはアンテナ配置の最適化、死角の削減、エンドユーザーカバレッジの向上に寄与する。ネットワークの動的化に伴い、レーダーはより応答性の高い自己修復型アーキテクチャを支える。

地域別洞察

北米レーダー市場は2024年に36.0%超のシェアで市場を牽引。目標物検出精度向上と誤検知削減のため、レーダーとAI・センサーフュージョン技術の統合が進展。マルチドメイン作戦への重視が高まり、航空・陸上・海上・宇宙を横断する相互運用可能なレーダーシステムへの投資が進んでいる。民間航空分野でも安全性の向上のための気象レーダー更新需要が牽引している。さらに民間航空宇宙・衛星企業は、コンパクトな宇宙搭載レーダーシステムの革新に貢献している。

米国レーダー市場の動向

米国レーダー市場は2024年に89%超のシェアで市場を支配。主要防衛契約と宇宙・地上レーダーシステムの革新により技術が急速に進展している。国防総省は次世代プラットフォーム向けスケーラブルなソフトウェア定義レーダーの開発を優先。ADASや自動運転技術に牽引され自動車用レーダーも堅調に成長過程にある。

ヨーロッパレーダー市場動向

ヨーロッパレーダー市場は、特に気象監視、航空交通管制、防衛態勢において、民生・軍事両分野でレーダー能力を拡大している。NATO主導の取り組みを中心に、汎欧州協力によりレーダーシステムの標準化と相互運用性が進展中だ。電気自動車・自動運転車の台頭も、輸送分野におけるレーダーセンサー需要を押し上げている。さらに、環境監視や災害管理向けのデュアルユースレーダー応用への投資が勢いを増している。

ドイツのレーダー市場は、国防向けに信号処理能力の強化、デジタルビームフォーミング、ステルス目標探知機能を備えたレーダーシステムの開発を進めている。同国はまた、リアルタイム追跡と物体認識のためのスマート物流システムへのレーダー統合も模索中である。自動車業界は、ドライバー監視、死角検知、渋滞支援機能向けのレーダーモジュールに多額の投資を行っている。さらに、ドイツの研究機関は、非破壊検査や生体医療用途向けのテラヘルツレーダー技術革新に貢献している。

英国レーダー市場は、海上状況認識とサイバー耐性のある戦場作戦を支援するレーダーソリューションに投資している。現地企業は、アップグレードと任務再構成を容易にするソフトウェア定義レーダーシステムを開発中だ。鉄道、沿岸監視、自律型ドローン航法向けレーダーへの関心が高まっている。英国政府はまた、小型化と輸出向けシステムに焦点を当てた初期段階のレーダースタートアップ企業への資金提供も行っている。

アジア太平洋レーダー市場の動向

アジア太平洋地域のレーダー市場は、輸入依存度の低減と防衛主権強化の必要性から、2025年から2033年にかけて7.8%という最速のCAGRで成長すると予測される。各国は国産レーダー生産の拡大を進めている。沿岸監視レーダーは、違法漁業、海賊行為、領海侵犯などの課題に対処するため需要が増加中である。都市開発イニシアチブにより、スマート交通管理や洪水監視のためのレーダーベースシステムの導入が加速している。

中国レーダー市場は、軍事情報と民間災害管理の両方に向けた高解像度レーダー画像に注力している。係争地域国境沿いや人工島施設に地上レーダーシステムを配備し監視を強化。地球観測用の商用レーダー衛星コンステレーションも推進中。一方、中国EVメーカーは車線変更支援、駐車支援、衝突警報システム向けに小型レーダーセンサーを組み込んでいる。

日本のレーダー市場は、ステルス機や極超音速ミサイルなどの高度な航空脅威を検出するためのレーダー能力の改良を進めています。自動車分野では、自動運転車に 360 度の知覚能力を可能にするレーダーセンサーによる革新が進んでいます。また、海上保安や対潜水艦戦のための水中レーダー技術も研究されています。公共部門では、レーダーを利用した地震の検知やインフラの健全性モニタリングの重要性が増しています。

主要レーダー企業の洞察

この市場で事業を展開している主要企業には、ロッキード・マーティン社、RTX 社などが含まれます。

- RTX Corporation(旧 Raytheon Technologies)は、レーダーシステム市場で圧倒的な存在感を示す、世界有数の防衛関連企業です。同社は、米海軍向けの AN/SPY-6 (AMDR) や地上型パトリオットレーダーシステムなど、次世代レーダー技術を専門としています。RTX のレーダーソリューションは、拡張性と統合性に重点を置き、航空、海軍、ミサイル防衛プラットフォームで広く採用されています。同社は、ソフトウェア定義レーダーおよびデジタルビームフォーミング技術による革新を続けています。

- ロッキード・マーティン社は、航空、地上、海軍プラットフォーム向けの先進的なレーダーシステムを専門とする、世界的な航空宇宙および防衛の巨人です。AN/TPY-2 や SPY-7 などの長距離ミサイル防衛レーダーの製造で知られており、これらは米国および同盟国の防衛システムに不可欠です。同社は、弾道ミサイルの追跡、脅威の検出、統合された防空・ミサイル防衛機能を備えたマルチミッションレーダー技術に多額の投資を行っています。ロッキード・マーティンのレーダー製品は、軍事監視と精密標的捕捉の両方の用途に対応しています。

エルビット・システムズ社とインフィニオン・テクノロジーズ社は、レーダー市場に新規参入した企業の一部です。

- Elbit Systems は、統合型およびコンパクト型システムでレーダー分野において躍進しているイスラエルの防衛技術企業です。同社は、マルチミッション戦術レーダー、国境監視レーダー、および UAV 搭載レーダーシステムを専門としています。同社は、さまざまな地形やミッションの要件に適応できるモジュラー型レーダーソリューションを重視しています。Elbit は、国土安全保障および防衛用途向けの軽量、高性能レーダーを提供し、輸出市場にますます注力しています。

- インフィニオン・テクノロジーズは、自動車用レーダー分野、特に短距離および中距離用途でニッチ市場を開拓している半導体企業です。同社は、アダプティブ・クルーズ・コントロール、車線維持、衝突回避などの運転支援システムに使用される 77 GHz レーダー・チップセットを専門としています。同社は、最新の自動車用電子機器とシームレスに統合できるコンパクトなレーダー・センサーを提供しています。インフィニオンは、レーダー・オン・チップ設計、低消費電力、自動運転のためのマスマーケット向けスケーラビリティの分野で革新を推進しています。

主要レーダー企業:

以下は、レーダー市場をリードする企業です。これらの企業は、合わせて最大の市場を占め、業界のトレンドを決定づけています。

- Lockheed Martin Corporation

- NXP Semiconductors

- RTX

- Thales Group

- Northrop Grumman

- BAE Systems

- Leonardo S.p.A.

- AIRBUS

- L3Harris Technologies, Inc.

- Infineon Technologies AG

- Robert Bosch GmbH

- ASELSAN A.Ş.

- General Dynamics Corporation

- Elbit Systems Ltd.

最近の動向

- 2025年5月、Scopic社は、リアルタイムの気象データおよびレーダー可視化ツールを提供するZoomRadar社を買収しました。この買収は、Scopic社のAIおよびクラウド技術に関する専門知識を活用して、ZoomRadar社のプラットフォームを強化することを目的としています。この動きにより、Scopic社は、さまざまな業界に高度な気象情報ソリューションを提供する上で、その地位を強化することになります。

- 2025年3月、インディー・セミコンダクターはグローバルファウンドリーズと提携し、自動車向け高性能レーダーSoCの開発を加速。GFの22FDXプラットフォームを基盤とした77GHzおよび120GHzレーダーソリューションに焦点を当て、衝突回避や車内監視など幅広い安全機能をサポートするコンパクトでコスト効率の高いチップを設計。

- 2025年1月、アーベはNVIDIAと提携し、高解像度MIMOレーダーをNVIDIAのDRIVE AGXプラットフォームに統合。あらゆる条件下でのリアルタイム自由空間マッピングと小型障害物検知を実現。この共同ソリューションはADASおよび自動運転システムの安全性と性能向上を目指す。

グローバルレーダー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchがプラットフォーム、提供内容、周波数帯域、範囲、最終用途、地域に基づいてグローバルレーダー市場レポートをセグメント化しています。

- プラットフォーム別見通し(収益、百万米ドル、2021年~2033年)

- 地上ベース

- 海軍

- 航空機搭載

- 宇宙ベース

- 提供形態別見通し(収益、百万米ドル、2021年~2033年)

- コンポーネント

- アンテナ

- 送信機

- 受信機

- その他

- サービス

- 設置/統合

- サポート・保守

- トレーニング・コンサルティング

- コンポーネント

- 周波数帯別見通し(収益、百万米ドル、2021年~2033年)

- Lバンド

- Sバンド

- Cバンド

- Xバンド

- Kuバンド

- Kaバンド

- その他

- 距離別見通し(収益、百万米ドル、2021年~2033年)

- 長距離

- 中距離

- 短距離

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 自動車

- 軍事・防衛

- 航空

- 気象予測・監視

- 電気通信

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境洞察

第3章 レーダー市場変数、動向、及び範囲

3.1. 市場系譜展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 導入課題

3.3. レーダー市場分析ツール

3.3.1. 導入分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. レーダー市場:プラットフォーム別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. レーダー市場:プラットフォーム別動向分析、百万米ドル、2024年及び2033年

4.2.1. 地上設置型

4.2.1.1. 地上設置型市場収益推定値と予測、2021年~2033年(百万米ドル)

4.2.2. 艦載型

4.2.2.1. 艦載型市場収益推定値と予測、2021年~2033年(百万米ドル)

4.2.3. 航空機搭載型

4.2.3.1. 航空機搭載型市場収益予測と見通し、2021年~2033年(百万米ドル)

4.2.4. 宇宙搭載型

4.2.4.1. 宇宙ベース市場収益推定値と予測、2021年~2033年(百万米ドル)

第5章. レーダー市場:提供品目別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. レーダー市場:提供品目別動向分析、百万米ドル、2024年及び2033年

5.2.1. コンポーネント

5.2.1.1. コンポーネント市場収益予測(2021年~2033年、百万米ドル)

5.2.1.1.1. アンテナ

5.2.1.1.1.1. アンテナ市場収益予測(2021年~2033年、百万米ドル)

5.2.1.1.2. 送信機

5.2.1.1.2.1. 送信機市場収益予測(2021年~2033年、百万米ドル)

5.2.1.1.3. 受信機

5.2.1.1.3.1. 受信機市場収益予測(2021年~2033年、百万米ドル)

5.2.1.1.4. その他

5.2.1.1.4.1. その他市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

5.2.2. サービス

5.2.2.1. サービス市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.2.2.1.1. 設置/統合

5.2.2.1.1.1. 設置/統合市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.2.2.1.2. サポート・保守

5.2.2.1.2.1. サポート・保守市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.2.2.1. 3. トレーニング&コンサルティング

5.2.2.1.3.1. トレーニング&コンサルティング市場収益予測(2021年~2033年、百万米ドル)

第6章. レーダー市場:周波数帯域予測とトレンド分析

6.1. セグメントダッシュボード

6.2. レーダー市場:周波数帯域別動向分析、2024年及び2033年(百万米ドル)

6.2.1. Lバンド

6.2.1.1. Lバンド市場収益予測(2021年~2033年、百万米ドル)

6.2.2. Sバンド

6.2.2.1. Sバンド市場収益推定値と予測、2021年~2033年(百万米ドル)

6.2.3. Cバンド

6.2.3.1. Cバンド市場収益推定値と予測、2021年~2033年(百万米ドル)

6.2.4. Xバンド

6.2.4.1. Xバンド市場収益予測(2021年~2033年、百万米ドル)

6.2.5. Kuバンド

6.2.5.1. Kuバンド市場収益予測(2021年~2033年、百万米ドル)

6.2.6. Kaバンド

6.2.6.1. Kaバンド市場収益予測(2021年~2033年、百万米ドル)

6.2.7. その他

6.2.7.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章. レーダー市場:範囲別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. レーダー市場:範囲別動向分析、2024年及び2033年(百万米ドル)

7.2.1. 長距離

7.2.1.1. 長距離市場収益推定値と予測、2021年~2033年(百万米ドル)

7.2. 2. 中距離

7.2.2.1. 中距離市場収益推定値と予測、2021年~2033年(百万米ドル)

7.2.3. 短距離

7.2.3.1. 短距離市場収益推定値と予測、2021年~2033年(百万米ドル)

第8章. レーダー市場:最終用途別推定値とトレンド分析

8.1. セグメントダッシュボード

8.2. レーダー市場:最終用途別動向分析、百万米ドル、2024年および2033年

8.2.1. 自動車

8.2.1.1. 自動車市場収益推定値と予測、2021年~2033年(百万米ドル)

8.2.2. 軍事・防衛

8.2.2.1. 軍事・防衛市場収益推定値と予測、2021年~2033年(百万米ドル)

8.2.3. 航空

8.2.3.1. 航空市場収益予測と見通し、2021年~2033年(百万米ドル)

8.2.4. 気象予測・監視

8.2.4.1. 気象予測・監視市場収益予測と見通し、2021年~2033年(百万米ドル)

8.2.5. 電気通信

8.2.5.1. 電気通信市場の収益推定値と予測、2021年~2033年(百万米ドル)

8.2.6. その他

8.2.6.1. その他市場の収益推定値と予測、2021年~2033年(百万米ドル)

第9章 地域別推定値と傾向分析

9.1. レーダー市場、地域別、2024年及び2033年

9.2. 北米

9.2.1. 北米レーダー市場予測、2021年~2033年(百万米ドル)

9.2.2. 米国

9.2.2.1. 米国レーダー市場規模予測(2021年~2033年、百万米ドル)

9.2.3. カナダ

9.2.3.1. カナダレーダー市場規模予測(2021年~2033年、百万米ドル)

9.2.4. メキシコ

9.2.4.1. メキシコレーダー市場規模予測(2021年~2033年、百万米ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパレーダー市場規模予測(2021年~2033年、百万米ドル)

9.3.2. 英国

9.3.2.1. 英国レーダー市場規模予測(2021年~2033年、百万米ドル)

9.3.3. ドイツ

9.3.3.1. ドイツレーダー市場規模予測(2021年~2033年、百万米ドル)

9.3.4. フランス

9.3.4.1. フランスレーダー市場規模予測(2021-2033年、百万米ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋レーダー市場規模予測(2021-2033年、百万米ドル)

9.4.2. 中国

9.4.2.1. 中国レーダー市場規模予測(2021年~2033年、百万米ドル)

9.4.3. 日本

9.4.3.1. 日本レーダー市場規模予測(2021年~2033年、百万米ドル)

9.4.4. インド

9.4.4.1. インドのレーダー市場規模予測(2021年~2033年、百万米ドル)

9.4.5. 韓国

9.4.5.1. 韓国のレーダー市場規模予測(2021年~2033年、百万米ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリアレーダー市場規模予測(2021-2033年、百万米ドル)

9.5. 中南米

9.5.1. 中南米レーダー市場規模予測(2021-2033年、百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジルレーダー市場規模予測(2021-2033年、百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカレーダー市場規模予測(2021-2033年、百万米ドル)

9.6.2. サウジアラビア

9.6.2.1. サウジアラビアのレーダー市場規模予測(2021年~2033年、百万米ドル)

9.6.3. 南アフリカ

9.6.3.1. 南アフリカのレーダー市場規模予測(2021年~2033年、百万米ドル)

9.6.4. アラブ首長国連邦

9.6.4.1. アラブ首長国連邦のレーダー市場予測、2021年~2033年(百万米ドル

第10章 レーダー市場 – 競争環境

10.1. 企業の分類

10.2. 企業の市場での位置付け

10.3. 企業のヒートマップ分析

10.4. 企業プロフィール/リスト

10.4.1. ロッキード・マーティン社

10.4.1.1. 参加企業の概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的取り組み

10.4.2. NXP セミコンダクターズ

10.4.2.1. 参加企業の概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的取り組み

10.4.3. RTX

10.4.3.1. 参加企業の概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーキング

10.4.3.4. 戦略的取り組み

10.4.4. テレス・グループ

10.4.4.1. 参加企業の概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーキング

10.4.4.4. 戦略的取り組み

10.4.5. ノースロップ・グラマン

10.4.5.1. 参加企業の概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーキング

10.4.5.4. 戦略的イニシアチブ

10.4.6. BAEシステムズ

10.4.6.1. 参加企業の概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーキング

10.4.6.4. 戦略的イニシアチブ

10.4.7. レオナルドS.p.A.

10.4.7.1. 参加企業の概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーキング

10.4.7.4. 戦略的イニシアチブ

10.4.8. エアバス

10.4.8.1. 参加企業の概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーキング

10.4.8.4. 戦略的イニシアチブ

10.4.9. L3ハリス・テクノロジーズ社

10.4.9.1. 参加企業の概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーキング

10.4.9.4. 戦略的取り組み

10.4.10. インフィニオン・テクノロジーズ社

10.4.10.1. 参加者の概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーキング

10.4.10.4. 戦略的イニシアチブ

10.4.11. Robert Bosch GmbH

10.4.11.1. 参加企業の概要

10.4.11.2. 財務実績

10.4.11.3. 製品ベンチマーキング

10.4.11.4. 戦略的イニシアチブ

10.4.12. ASELSAN A.Ş.

10.4.12.1. 参加企業の概要

10.4.12.2. 財務実績

10.4.12.3. 製品ベンチマーキング

10.4.12.4. 戦略的イニシアチブ

10.4.13. ジェネラル・ダイナミクス・コーポレーション

10.4.13.1. 参加企業の概要

10.4.13.2. 財務実績

10.4.13.3. 製品ベンチマーキング

10.4.13.4. 戦略的イニシアチブ

10.4.14. エルビット・システムズ社

10.4.14.1. 参加企業の概要

10.4.14.2. 財務実績

10.4.14.3. 製品ベンチマーキング

10.4.14.4. 戦略的イニシアチブ

表一覧

表1 レーダー市場規模の推定値と予測 2021年~2033年(百万米ドル)

表2 レーダー市場、プラットフォーム別 2021年~2033年 (百万米ドル)

表3 レダー市場、提供形態別 2021-2033年 (百万米ドル)

表4 レダー市場、周波数帯別 2021-2033年 (百万米ドル)

表5 レダー市場、探知距離別 2021-2033年 (百万米ドル)

表6 レーダー市場、用途別 2021年~2033年 (百万米ドル)

表7 地上設置型市場の見積もり及び予測、2021年~2033年 (百万米ドル)

表8 海軍市場の市場見積もりと予測、2021年~2033年 (百万米ドル)

表9 航空機搭載型市場の市場見積もりと予測、2021年~2033年 (百万米ドル)

表10 宇宙ベース市場の市場見積もりと予測、2021年~2033年

(百万米ドル)

表11 構成部品市場の市場見積もり及び予測、2021年~2033年 (百万米ドル)

表12 アンテナ市場の市場見積もり及び予測、2021年~2033年 (百万米ドル)

表13 送信機市場規模と予測、2021年~2033年(百万米ドル)

表14 受信機市場規模と予測、2021年~2033年 (百万米ドル)

表15 その他市場規模予測(2021-2033年)(百万米ドル)

表16 サービス市場規模予測(2021-2033年)(百万米ドル)

表17 設置・統合市場規模予測(2021-2033年)(百万米ドル)

表18 サポート・保守市場規模予測(2021-2033年)(百万米ドル)

表19 トレーニング・コンサルティング市場規模予測(2021-2033年) (百万米ドル)

表20 Lバンド市場規模予測(2021年~2033年、百万米ドル)

表21 Sバンド市場規模予測(2021年~2033年、百万米ドル)

表22 Cバンド市場の予測(2021-2033年)(百万米ドル)

表23 Xバンド市場の予測(2021-2033年)(百万米ドル)

表24 Kuバンド市場の予測(2021-2033年) (百万米ドル)

表25 Kaバンド市場規模予測(2021年~2033年)(百万米ドル)

表26 その他市場規模予測(2021年~2033年) (百万米ドル)

表27 長距離市場の予測と推定、2021年~2033年 (百万米ドル)

表28 中距離市場の予測と推定、2021年~2033年 (百万米ドル)

表29 短距離市場の予測と推定、2021年~2033年 (百万米ドル)

表30 自動車市場推定値と予測、2021年~2033年 (百万米ドル)

表31 軍事・防衛市場推定値と予測、2021年~2033年 (百万米ドル)

表32 航空市場推定値と予測、2021年~2033年 (百万米ドル)

表33 気象予測・監視市場規模と予測、2021年~2033年(百万米ドル)

表34 電気通信市場規模と予測、2021年~2033年(百万米ドル)

表35 その他市場規模と予測、2021年~2033年(百万米ドル)

表36 レーダー市場、地域別 2021-2033年(百万米ドル)

表37 北米レーダー市場、プラットフォーム別 2021-2033年(百万米ドル)

表38 北米レーダー市場、提供形態別 2021-2033年(百万米ドル)

表39 北米レーダー市場、周波数帯別 2021-2033年(百万米ドル)

表40 北米レーダー市場、射程距離別 2021-2033年(百万米ドル)

表41 北米レーダー市場、最終用途別 2021-2033年(百万米ドル)

表42 米国レーダー市場、プラットフォーム別 2021-2033年(百万米ドル)

表43 米国レーダー市場、提供形態別 2021-2033年(百万米ドル)

表44 米国レーダー市場、周波数帯別 2021-2033年 (百万米ドル)

表45 米国レーダー市場、範囲別 2021年~2033年 (百万米ドル)

表46 米国レーダー市場、最終用途別 2021年~2033年 (百万米ドル)

表47 カナダレーダー市場、プラットフォーム別 2021-2033年 (百万米ドル)

表48 カナダレーダー市場、提供形態別 2021-2033年 (百万米ドル)

表49 カナダレーダー市場、周波数帯別 2021-2033年 (百万米ドル)

表50 カナダレーダー市場、範囲別 2021-2033年(百万米ドル)

表51 カナダレーダー市場、最終用途別 2021-2033年(百万米ドル)

表52 メキシコレーダー市場、プラットフォーム別 2021-2033年(百万米ドル)

表53 メキシコレーダー市場、提供形態別 2021-2033年(百万米ドル)

表54 メキシコレーダー市場、周波数帯別 2021-2033年(百万米ドル)

表55 メキシコレーダー市場、探知距離別 2021-2033年(百万米ドル)

表 56 メキシコレーダー市場、最終用途別 2021年~2033年(百万米ドル)

表 57 ヨーロッパレーダー市場、プラットフォーム別 2021年~2033年 (百万米ドル)

表58 ヨーロッパレーダー市場、提供形態別 2021-2033年 (百万米ドル)

表59 ヨーロッパレーダー市場、周波数帯別 2021-2033年

(百万米ドル)

表60 ヨーロッパレーダー市場、範囲別 2021-2033年 (百万米ドル)

表61 ヨーロッパレーダー市場、最終用途別 2021-2033年 (百万米ドル)

表62 英国レーダー市場、プラットフォーム別 2021-2033年 (百万米ドル)

表63 イギリスレーダー市場、提供形態別 2021年~2033年 (百万米ドル)

表64 イギリスレーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表65 イギリスレーダー市場、探知距離別 2021年~2033年 (百万米ドル)

表66 イギリスレーダー市場、用途別 2021年~2033年 (百万米ドル)

表67 ドイツレーダー市場、プラットフォーム別 2021年~2033年

(百万米ドル)

表68 ドイツレーダー市場、提供形態別 2021年~2033年 (百万米ドル)

表69 ドイツレーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表70 ドイツレーダー市場、範囲別 2021年~2033年 (百万米ドル)

表71 ドイツレーダー市場、用途別 2021年~2033年 (百万米ドル)

表72 フランスレーダー市場、プラットフォーム別 2021-2033年(百万米ドル)

表73 フランスレーダー市場、提供内容別 2021-2033年(百万米ドル)

表74 フランスレーダー市場、周波数帯別 2021-2033年 (百万米ドル)

表75 フランスレーダー市場、範囲別 2021-2033年 (百万米ドル)

表76 フランスレーダー市場、最終用途別 2021-2033年 (百万米ドル)

表77 アジア太平洋レーダー市場、プラットフォーム別 2021-2033年 (百万米ドル)

表78 アジア太平洋レーダー市場、提供形態別 2021-2033年(百万米ドル)

表79 アジア太平洋レーダー市場、周波数帯別 2021-2033年(百万米ドル)

表80 アジア太平洋レーダー市場、探知距離別 2021-2033年(百万米ドル)

表 81 アジア太平洋レーダー市場、最終用途別 2021 – 2033 (百万米ドル)

表 82 日本レーダー市場、プラットフォーム別 2021 – 2033 (百万米ドル)

表83 日本レーダー市場、提供形態別 2021年~2033年 (百万米ドル)

表84 日本レーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表85 日本レーダー市場、探知距離別 2021年~2033年 (百万米ドル)

表86 日本レーダー市場、最終用途別 2021-2033年(百万米ドル)

表87 中国レーダー市場、プラットフォーム別 2021-2033年(百万米ドル)

表88 中国レーダー市場、提供形態別 2021-2033年(百万米ドル)

表89 中国レーダー市場、 周波数帯別 2021年~2033年(百万米ドル)

表90 中国レーダー市場、範囲別 2021年~2033年(百万米ドル)

表91 中国レーダー市場、最終用途別 2021年~2033年(百万米ドル)

表92 インドレーダー市場、プラットフォーム別 2021年~2033年 (百万米ドル)

表93 インドレーダー市場、提供形態別 2021年~2033年 (百万米ドル)

表94 インドレーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表95 インドレーダー市場、探知距離別 2021年~2033年 (百万米ドル)

表96 インドレーダー市場、用途別 2021年~2033年 (百万米ドル)

表97 オーストラリアレーダー市場、プラットフォーム別 2021年~2033年 (百万米ドル)

表98 オーストラリアレーダー市場、提供形態別 2021年~2033年 (百万米ドル)

表99 オーストラリアのレーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表100 オーストラリアのレーダー市場、範囲別 2021年~2033年 (百万米ドル)

表101 オーストラリアのレーダー市場、最終用途別 2021年~2033年 (百万米ドル)

表102 韓国レーダー市場、プラットフォーム別 2021-2033年(百万米ドル)

表103 韓国レーダー市場、提供内容別 2021-2033年(百万米ドル)

表104 韓国レーダー市場、周波数帯別 2021-2033年(百万米ドル)

表105 韓国レーダー市場、範囲別 2021-2033年(百万米ドル)

表106 韓国レーダー市場、最終用途別 2021-2033年(百万米ドル)

表107 中南米レーダー市場、プラットフォーム別 2021-2033年(百万米ドル)

表 108 中南米レーダー市場、提供別 2021 – 2033 (百万米ドル)

表 109 中南米レーダー市場、周波数帯別 2021 – 2033 (百万米ドル)

表 110 中南米レーダー市場、範囲別 2021 – 2033 (百万米ドル)

表111 中南米レーダー市場、最終用途別 2021-2033年 (百万米ドル)

表112 ブラジルレーダー市場、プラットフォーム別 2021-2033年

(百万米ドル)

表113 ブラジルレーダー市場、提供形態別 2021年~2033年 (百万米ドル)

表114 ブラジルレーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表115 ブラジルレーダー市場、範囲別 2021-2033年(百万米ドル)

表116 ブラジルレーダー市場、最終用途別 2021-2033年(百万米ドル)

表117 中東・アフリカレーダー市場、プラットフォーム別 2021-2033年 (百万米ドル)

表118 中東・アフリカ地域レーダー市場、提供形態別 2021-2033年 (百万米ドル)

表119 中東・アフリカ地域レーダー市場、周波数帯別 2021-2033年 (百万米ドル)

表120 中東・アフリカ地域レーダー市場、探知距離別 2021-2033年 (百万米ドル)

表121 中東・アフリカ地域レーダー市場、用途別 2021年~2033年 (百万米ドル)

表122 UAEレーダー市場、プラットフォーム別 2021年~2033年

(百万米ドル)

表123 アラブ首長国連邦(UAE)レーダー市場、提供形態別 2021年~2033年 (百万米ドル)

表124 アラブ首長国連邦(UAE)レーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表125 アラブ首長国連邦(UAE)レーダー市場、探知距離別 2021年~2033年 (百万米ドル)

表126 アラブ首長国連邦(UAE)レーダー市場、最終用途別 2021年~2033年 (百万米ドル)

表127 サウジアラビアレーダー市場、プラットフォーム別 2021年~2033年 (百万米ドル)

表128 サウジアラビアレーダー市場、提供内容別 2021年~2033年 (百万米ドル)

表129 サウジアラビアレーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表130 サウジアラビアレーダー市場、範囲別 2021年~2033年 (百万米ドル)

表131 サウジアラビアレーダー市場、最終用途別 2021年~2033年 (百万米ドル)

表132 南アフリカレーダー市場、プラットフォーム別 2021年~2033年 (百万米ドル)

表133 南アフリカレーダー市場、提供内容別 2021年~2033年 (百万米ドル)

表134 南アフリカレーダー市場、周波数帯別 2021年~2033年 (百万米ドル)

表135 南アフリカレーダー市場、範囲別 2021-2033年 (百万米ドル)

表136 南アフリカレーダー市場、最終用途別 2021-2033年 (百万米ドル)

図表一覧

図1 レーダー市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 レーダー市場概況

図7 レーダー市場セグメント概況

図8 レーダー市場競争環境概況

図9 市場調査プロセス

図10 市場推進要因関連性分析(現在及び将来の影響)

図11 市場抑制要因関連性分析(現在及び将来の影響)

図12 プラットフォーム別レーダー市場:主要ポイント

図13 プラットフォーム別レーダー市場:市場シェア(2024年及び2033年)

図14 地上ベース市場の見積もり及び予測、2021年~2033年(百万米ドル)

図15 海軍市場の見積もり及び予測、2021年~2033年(百万米ドル)

図16 航空搭載市場の見積もり及び予測、2021年~2033年 (百万米ドル)

図17 宇宙ベース市場の市場見積もりと予測、2021年~2033年 (百万米ドル)

図18 レーダー市場、提供内容別主要ポイント

図19 レーダー市場、提供内容別市場シェア、2024年及び2033年

図20 部品市場の市場見積もりと予測、2021年~2033年 (百万米ドル)

図21 アンテナ市場規模予測(2021年~2033年)(百万米ドル)

図22 送信機市場規模予測(2021年~2033年)(百万米ドル)

図23 受信機市場規模予測(2021年~2033年)(百万米ドル)

図24 その他市場規模予測(2021-2033年)(百万米ドル)

図25 サービス市場規模予測(2021-2033年)(百万米ドル)

図26 設置・統合市場規模予測(2021-2033年) (百万米ドル)

図27 サポート・保守市場規模予測(2021-2033年)(百万米ドル)

図28 トレーニング・コンサルティング市場規模予測(2021-2033年)(百万米ドル)

図29 レーダー市場:周波数帯別主要ポイント

図30 周波数帯別レーダー市場、市場シェア、2024年および2033年

図31 Lバンド市場規模予測、2021年~2033年(百万米ドル)

図32 Sバンド市場規模予測、2021年~2033年(百万米ドル)

図 33 Cバンド市場の予測(2021年~2033年、百万米ドル)

図34 Xバンド市場の予測(2021年~2033年、百万米ドル)

図35 Kuバンド市場の予測(2021年~2033年、百万米ドル)

図36 Kaバンド市場規模予測(2021-2033年、百万米ドル)

図37 その他市場規模予測(2021-2033年、百万米ドル)

図38 レーダー市場(距離別)主要ポイント

図39 レーダー市場、射程別、市場シェア、2024年及び2033年

図40 長距離市場予測、2021年~2033年(百万米ドル)

図41 中距離市場予測、2021年~2033年(百万米ドル)

図42 短距離レーダー市場予測(2021-2033年、百万米ドル)

図43 用途別レーダー市場:主なポイント

図44 用途別レーダー市場シェア(2024年及び2033年)

図45 自動車市場予測(2021-2033年、百万米ドル) (百万米ドル)

図46 軍事・防衛市場の見積もりと予測、2021年~2033年 (百万米ドル)

図47 航空市場の見積もりと予測、2021年~2033年 (百万米ドル)

図48 気象予測・監視市場の見積もりと予測、2021年~2033年 (百万米ドル)

図49 電気通信市場の見積もりと予測、2021年~2033年(百万米ドル)

図50 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図51 地域別市場:主なポイント

図52 北米レーダー市場の見積もりと予測、2021年~2033年(百万米ドル)

図53 米国レーダー市場規模予測(2021-2033年、百万米ドル)

図54 カナダレーダー市場規模予測(2021-2033年、百万米ドル)

図55 メキシコレーダー市場規模予測(2021-2033年、百万米ドル)

図56 ヨーロッパレーダー市場規模予測(2021-2033年、百万米ドル)

図57 英国レーダー市場規模予測(2021-2033年、百万米ドル)

図58 ドイツのレーダー市場規模予測(2021年~2033年、百万米ドル)

図59 フランスのレーダー市場規模予測(2021年~2033年、百万米ドル)

図60 アジア太平洋地域のレーダー市場規模予測(2021年~2033年、百万米ドル)

図61 日本レーダー市場規模予測(2021-2033年、百万米ドル)

図62 中国レーダー市場規模予測(2021-2033年、百万米ドル)

図63 インドレーダー市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図64 韓国レーダー市場規模予測(2021-2033年、百万米ドル)

図65 オーストラリアレーダー市場規模予測(2021-2033年、百万米ドル)

図66 中南米レーダー市場規模予測(2021-2033年、百万米ドル)

図67 ブラジルレーダー市場規模予測(2021-2033年)(百万米ドル)

図68 中東・アフリカ(MEA)レーダー市場規模予測(2021-2033年)(百万米ドル)

図69 サウジアラビアレーダー市場規模予測(2021-2033年)(百万米ドル)

図70 南アフリカ レーダー市場規模予測(2021年~2033年、百万米ドル)

図71 UAE レーダー市場規模予測(2021年~2033年、百万米ドル)

図72 主要企業分類

図73 戦略フレームワーク

| ※参考情報 レーダーとは、Radio Detection and Rangingの略で、電波を使って物体の位置、速度、距離を測定する技術です。レーダーは、電波を発信し、その電波が物体に当たって反射されて戻ってくるのを受信することで、対象物の情報を得る仕組みになっています。この技術は、航空、海洋、地上交通、気象観測など多くの分野で幅広く活用されています。 レーダーの種類には、いくつかの代表的なものがあります。まず、パルスレーダーは、高出力の短いパルスを送信し、反射波の時間差を利用して距離を測定します。これにより、対象物までの距離を高精度で測れるのが特徴です。次に、連続波レーダーは、常に電波を送信し続け、受信した信号の周波数シフトを利用して物体の速度を測定します。これにより、対象物がどれくらいの速さで近づいているのかを把握することができます。 また、FMCWレーダー(周波数変調連続波レーダー)は、周波数が時間とともに変化する電波を使用します。この方式は、高精度な距離測定が可能であり、特に近距離での測定に適しています。さらに、合成開口レーダー(SAR)は、航空機や衛星から地表の高解像度画像を取得するために使用される技術です。このレーダーも、振動するアンテナを使用して、広範囲のエリアを効果的にスキャンできます。 レーダーの用途は多岐にわたります。航空業界では、航空機の航行安全を確保するために、ピンポイントで対象を把握するための空港レーダーが利用されています。また、気象観測においては、降水量や風速、嵐の発生を監視するために気象レーダーが使用されており、これによって気象予測の精度が向上しています。 海洋分野では、船舶の航行管理や漁業においてレーダーが活用されており、障害物を回避するために重要な役割を果たしています。地上交通においても、交通レーダーや速度取り締まりレーダーが使われ、交通事故の防止や交通の効率化を図っています。 レーダーの関連技術として、信号処理技術や画像処理技術との連携が挙げられます。レーダーから得られたデータは、ノイズが多く、処理が難しいことがあるため、これらの技術を駆使して、より正確な情報を抽出することが求められます。特に、ディープラーニングなどのAI技術を用いたデータ解析が進んでおり、レーダーデータの処理効率を飛躍的に向上させることが期待されています。 さらに、衛星通信技術と組み合わせることで、地球規模での監視能力も高まっています。これにより、災害監視や環境保護、農業モニタリングなどの分野でも、高度なレーダー技術が活かされています。最近では、ドローンレーダー技術の発展により、より手軽に空中撮影を行い、リアルタイムでのデータ収集が可能になっています。 このように、レーダー技術は多様な種類と用途を持ち、様々な分野での実用性が高まっています。今後も技術革新が進むことで、さらに精度や効率が向上し、社会各方面での利用が拡大することが期待されています。製造業などでの自動化を進める中で、レーダーによるデータ収集とその分析が重要な役割を果たすでしょう。 |