データセンター冷却市場における魅力的な機会

アジア太平洋地域

北米における研究・学術分野での需要の増加と革新的な冷却技術の採用が、同地域におけるデータセンター冷却の需要増加の要因となっています。

データセンターにおける効率向上のニーズとデータセンター数の増加が市場を牽引する主な要因です。

液体冷却技術の登場、モジュール式データセンター冷却への要求の高まり、革新的な冷却技術の開発は、市場プレーヤーにとって有利な機会を生み出すことになるでしょう。

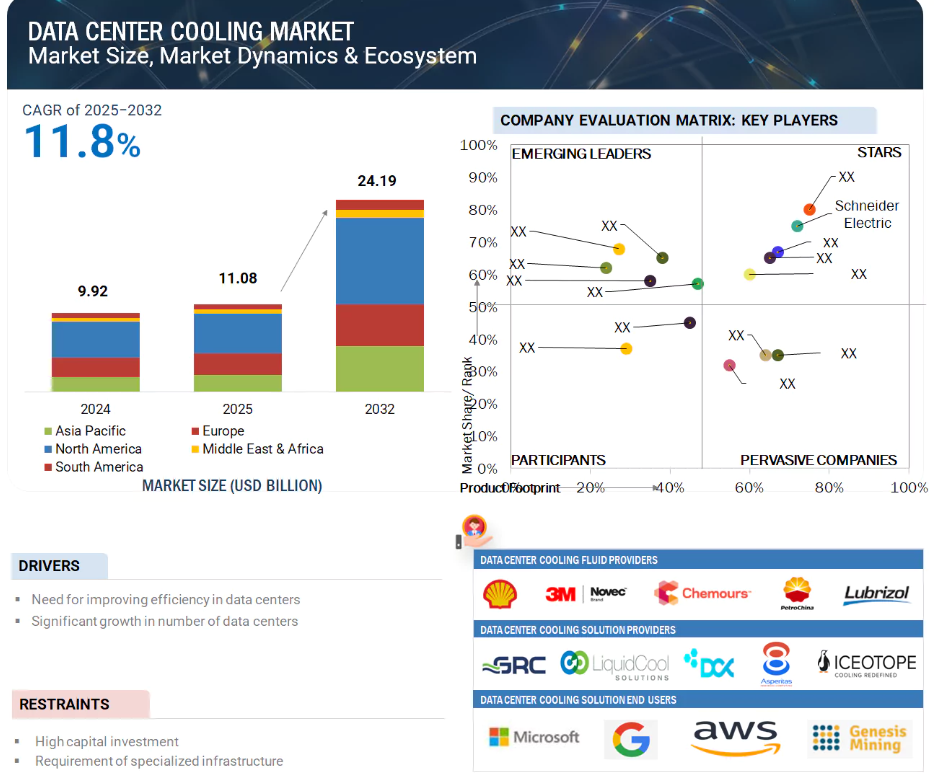

データセンター冷却市場は、2032年までに241億9,000万ドル規模になると推定され、予測期間中の年平均成長率は11.8%です。

停電時の冷却問題や二酸化炭素排出量削減の必要性が、この市場の成長に課題をもたらすと予想されます。

データセンター冷却の世界市場ダイナミクス

原動力:データセンターにおける効率向上の必要性

データセンター冷却市場を牽引する主な要因の1つは、データセンターの効率向上に対するニーズの高まりです。クラウドコンピューティング、人工知能(AI)、IoT、ハイパフォーマンス・コンピューティング(HPC)を通じたデータの作成と取り扱いの増加に伴い、データセンターは電力不足になりつつあります。そのため、消費電力と運用コストを抑えつつ、熱負荷の上昇を効果的に処理できる高度な冷却技術の必要性が高まっています。

エネルギー効率は、単なるコスト削減要件ではなく、持続可能性の目標でもあります。従来の冷却メカニズムは、データセンターで消費される電力のほぼ40%を占めています。その結果、事業者は最大限の熱管理と低電力使用効率(PUE)を実現するため、液体冷却、インロー冷却、フリークーリングシステムなどの斬新な冷却システムを選択するようになっています。

さらに、グリーンデータセンターや規制政策により、事業者は冷却インフラをより環境に優しい冷却システムに置き換える必要に迫られています。一般的にスペースと電力が制限されるモジュラー型データセンターやエッジ型データセンターの利用が増加しているため、効率的でコンパクトな冷却システムが必要とされています。

また、クラウドのパイオニアが率いるハイパースケールデータセンターでは、リアルタイムでエネルギーを最適化するために、AIを搭載した冷却システムが採用されています。このような技術革新は、エネルギー効率の高い冷却をアップグレードではなく戦略的な必須要件とする、より広範なデジタルトランスフォーメーションとESGの願望に市場が応えていることを示しています。

制約:特殊なインフラの要件

インフラ整備の必要性は、データセンター冷却事業の拡大を妨げる大きな要因です。効率的な冷却システムに対する需要が高まったとしても、それを導入するには、既存の構造物を大幅に調整するか、まったく新しい構造物を建設する必要があります。こうした変更には時間がかかり、費用もかさみます。特に中小規模のデータセンターでは、液浸システムや液冷などの高度な冷却技術にアップグレードするための資金が不足しているため、これが大きな障壁となっています。最新の冷却技術には、特殊な建築形状、部屋のレイアウト、高床式、特殊な流体分配システムなどがあります。このようなインフラに現在のデータセンターを適合させることは、非常に困難な課題であり、費用もかさみます。また、メンテナンスと運用には訓練を受けた人材が必要であり、普及の妨げとなっています。

発展途上国では、この問題はさらに深刻です。インフラ、電力供給、技術スキルの問題があり、高水準の冷却システムの利用を妨げています。先進国のデータセンター事業者は、インフラの再設計に伴うリスクとコストを理由に、従来の空冷システムからの移行に消極的かもしれません。このような既存のインフラへの依存は、特に大規模なハイパースケール・オペレーション以外の幅広い市場での新しい冷却技術の普及を遅らせます。その結果、データセンター冷却市場全体の成長が制限されることになります。

可能性:液冷技術の登場

液体冷却は、データセンター冷却市場の推進に重要な役割を果たしています。AI、機械学習、HPCの進歩により、サーバーは非常に強力になり、要求されるアプリケーションも増えています。そのため、典型的な空冷メカニズムではもはや十分ではありません。そのため、一般的な空冷メカニズムでは不十分になってきています。ダイレクト・ツー・チップおよび液浸冷却の液冷技術は、エネルギーコストを追加することなく、より優れた熱管理を実現することで、より優れた代替手段を提供します。

液冷技術の主な利点の1つは、限られたスペースで高い熱負荷を処理でき、高密度のサーバー環境やエッジデータセンターで非常に効率的であることです。液冷は、空気の移動が不要なため、エネルギー消費と騒音レベルの低減に役立ちます。その結果、電力使用効率(PUE)が向上し、より環境に優しい運用が可能になります。さらに、液冷はデータセンターの設計をよりコンパクト、モジュール化、効率化します。その結果、拡張性に優れ、大規模な冷却システムの必要性が減少します。液冷は、クラウドサービスプロバイダーやハイパースケールオペレーターが、環境フットプリントを最小限に抑えながら計算パフォーマンスを最大化する取り組みにおいて、広く受け入れられています。

データセンター事業者は、エネルギー効率と将来的にさらに高まる計算ニーズに目を向けており、液冷は画期的なソリューションと考えられています。技術導入の拡大は、高性能で効率的な冷却システムを構築するための意図的な取り組みであり、将来の市場ポテンシャルを高める主な要因の1つです。

課題 停電時の冷却の課題

停電時の冷却の課題は、信頼性と回復力という点で、データセンター冷却市場に意図しない停電を供給する重要な要因です。基本的に、データセンターは24時間365日稼動しており、部分的な停電は即座に温度上昇を引き起こし、デリケートな機器を過度の加熱、短期間の故障、または恒久的な損傷に危険にさらす可能性があります。お客様を膨大なダウンタイムとデータ損失のコストから救うためには、停電時に熱的安定性を提供する必要があります。

発電機や無停電電源装置などのバックアップ電源システムは、主にIT機器の稼働を維持することに重点を置いています。しかし、一般的に多くのエネルギーを消費する冷却システムは、これらのバックアップ・プランに含まれていないことがよくあります。このため、コンピューティング・プロセスは実行し続けることができますが、十分な冷却が行われないまま実行される可能性があり、潜在的な熱ストレスや最終的なシステム障害につながるというリスクが生じます。

さらに、高密度のラックや計算負荷の高いワークロードを使用した運用は、高熱を発生させることで問題を一時的に深刻化させます。何らかの理由でシステムのシャットダウンが許可された場合、システムの立ち上げは大きな課題となる可能性があります。

バックアップ電源に対応した冷却システムの需要は、ますます重要になっています。バッテリー駆動の冷却、効率的な冷凍機、相変化材料などが検討されていますが、技術的・コスト的な問題から普及が進んでいません。そのため、停電による冷却の問題は、事業継続や市場の信頼性全体にとって依然として大きな脅威となっています。

世界のデータセンター冷却市場のエコシステム分析

同市場における有力企業には、データセンター冷却の老舗メーカーや財務的に安定したメーカーが含まれます。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。同市場の有力企業には、Carrier(米国)、Daikin Industries Ltd. (日本)、Johnson Controls, Inc. (日本)、Johnson Controls社(米国)、Schneider Electric社(フランス)、Vertiv Group Corp社(米国)など。

コンポーネント別では、ソリューションセグメントがデータセンター冷却市場の大部分を占めています。

コンポーネント別では、ソリューションセグメントがデータセンター冷却市場で大きなシェアを占めています。ソリューションには、エアコン、チラー、冷却塔、液冷ユニット、エコノマイザーなど、さまざまなシステムが含まれます。これらの技術は、データセンターにおける熱管理のバックボーンとなっています。主にハイパースケール施設や高密度ラックの出現により、データセンターの規模と複雑さが増しているため、高度で拡張性の高い冷却ソリューションの需要がさらに高まっています。これらのシステムは、サーバーやIT機器が中断なく機能するよう、温度と湿度を最適なレベルに維持する必要があります。また、このような大規模な冷却システムには低レイテンシーが求められ、AI、エッジコンピューティング、クラウドベースのサービスにより、さまざまなワークロードや環境にカスタマイズ可能である必要があります。

エネルギー効率と持続可能性へのさらなる注目により、データセンター事業者は、エネルギー消費と環境への影響を削減するために、液体冷却、自由冷却、インロー冷却などの代替冷却方法を検討する必要に迫られています。ベンダーはまた、迅速な導入と拡張性を促進するため、モジュール式やプレハブ式の冷却システムを展開しています。ソリューションセグメントの優位性は、性能、エネルギー効率、信頼性を重視する市場の姿勢を反映しており、世界のデータセンター冷却ケア市場の主要成長要因となっています。

予測期間中、使用される冷却のタイプに基づくと、ルームベースの冷却がより大きなセグメントになると推定されます。

冷却タイプに基づくと、データセンター冷却市場ではルームベースのセグメントがより大きなシェアを確保しています。ルームベース冷却の優位性は、主に従来型および中規模のデータセンターで広く採用されていることによるもので、データセンターでは信頼性が高く、コスト効率の高い熱管理ソリューションと考えられています。ルームベースの冷却は、すべてのIT機器にとって安定した健全な環境条件を維持するために、ルーム内の空気を均一に冷却する周辺または集中型の空調システムを使用する戦略に基づいています。

このセグメントを成長させた主な要因の1つは、設計と設置が簡単で運用コストが低いことです。システムはシンプルであるため、従来のインフラに簡単に適合させることができ、変化もありません。そのため、現在でもほとんどのレガシー施設やコロケーション施設に好まれています。

ホットアイル/コールドアイルの封じ込めは、エネルギー効率の向上です。同様に、CRAC(Computer Room Air Conditioning)とCRAH(Computer Room Air Handling)システムの継続的な進歩は、ルームベースの冷却の効率向上と環境維持に貢献しています。また、これらのシステムは、コンピューティング需要が中程度の施設では拡張が容易です。高密度環境では、より新しい冷却技術が模索されていますが、ルームベースの冷却は、その適応性、手頃な価格、幅広い用途により、依然として主流となっています。現在のデータセンター冷却市場において、ルームベース冷却は基礎的な要素となっています。

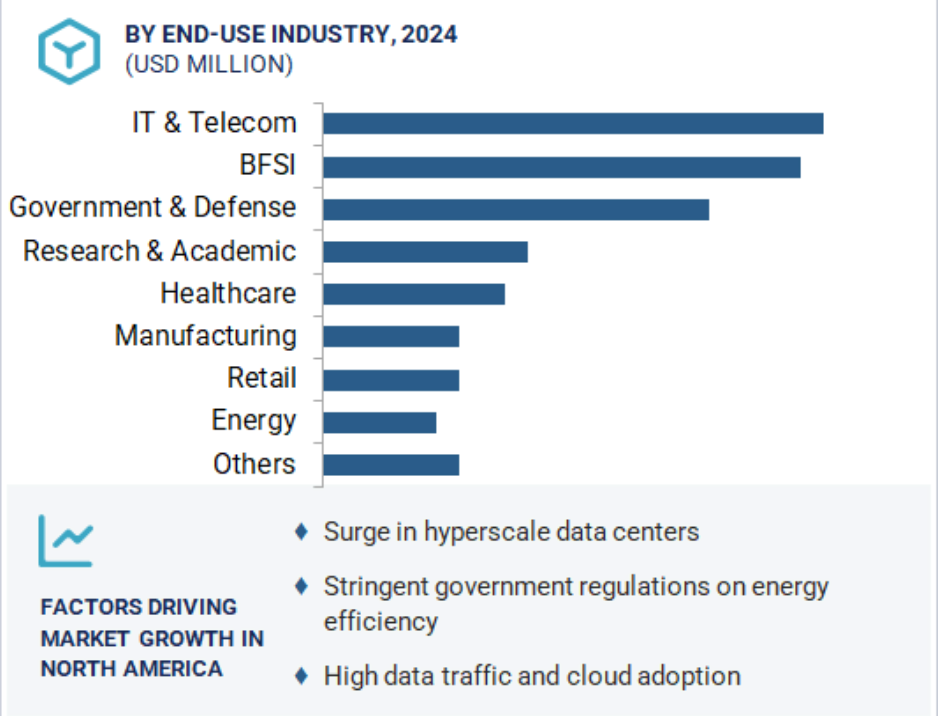

最終用途産業別では、政府・防衛分野が予測期間中に最も速い速度で成長すると予測されています。

政府機関や防衛機関では、サイバーセキュリティ運用、国家情報、公共サービスプラットフォームなどのミッションクリティカルなアプリケーションをサポートするデータセンターを必要とするデジタル変革が加速しているため、データセンター冷却市場では政府・防衛分野が予測期間中に最も高い成長率を示すと予測されています。世界各国の政府は、電子行政、防衛用通信システム、監視技術などのために、強固で安全なデジタルインフラに投資しています。このようなアプリケーションには、常時稼動する高性能なコンピューティング環境が必要であり、膨大な熱負荷を発生させるため、高度で信頼性の高い冷却システムが必要です。

国家安全保障と主権の保護に加え、政府や軍用データセンターは、稼働時間、運用の継続性、熱的安定性を保証する必要があります。このため、グリーン・イニシアチブとエネルギー効率の高まりに伴い、公共部門のインフラでは持続可能でインテリジェントな冷却システムに対する市場需要がさらに高まっています。新興国における国防支出の増大と、世界中の軍事ITインフラの近代化が、このセグメントの急成長に寄与しています。政府や防衛部門が扱うようになった膨大な量の機密データやリアルタイムデータは、高信頼性と拡張性を備えた冷却システムの必要性を高めており、市場の成長機会をこの分野に直結させています。

予測期間中、最大市場を占めると推定されるのは北米。

地域別分析によると、北米はハイパースケールデータセンターやエンタープライズデータセンターなど、広範で高度なデジタルインフラを誇っています。このため、北米のデータセンター冷却市場が市場シェアで最大となっています。この地域、特に米国の規模を考慮すると、Amazon Web Services、Microsoft Azure、Google Cloudなどの大手クラウドサービスプロバイダーが、高密度で高性能な環境に合わせた冷却ソリューションを提供しています。

人工知能やビッグデータ分析に関わるアプリケーションの普及が進むにつれ、データセンターでは著しく高い熱負荷が発生しています。そのため、液体冷却やエコノマイザー・チラーなどの次世代冷却技術に対する需要が高まっています。また、この地域には持続可能性を重視した厳しいエネルギー規制があり、エネルギー効率の高いグリーンな冷却システムが推進されています。持続可能なインフラに対する政府の取り組みや研究開発資金により、政府もこの分野の技術革新に拍車をかけています。カナダの冷涼な気候と再生可能エネルギーへのアクセスは、フリークーリングやグリーンデータセンターの導入に理想的な条件を備えています。データ主権への継続的な注目は、北米の技術進歩を促進する重要な要因です。スケーラブルで弾力性のあるITインフラに対する需要は高く、世界のデータセンター冷却市場が成長する中、同地域の主導的地位を維持しています。

最高成長率市場(2025年~2032年)

同地域で最も急成長している米国市場

データセンター冷却市場の最新動向

- 2025年6月、Green Revolution Cooling, Inc.は、Samsung Ventures、HTS、SK Enmove、ENEOSなどの大株主から新たな資金を調達。さらに、サムスンC&Tは同社と戦略的パートナーシップを締結。この投資により、Green Revolution Coolingはグローバルな需要に対応し、グローバルなデータセンターエコシステムにおけるイノベーションを推進することが可能になります。

- 2024年12月、Vertiv Group CorpはBiXin Energy Technology Co. この買収はVertivの中国子会社を通じて行われ、データセンター向け液冷ソリューションのポートフォリオを拡大し、提供能力を強化するものです。BiXinの技術を統合することで、データセンター環境における効率的で拡張可能な冷却ソリューションに対する市場ニーズの高まりに対応し、高性能コンピューティングやAIワークロードの熱需要を管理するためのバーティブのサービスを向上させることを目的としています。

- 2024年10月、SubmerとZero Twoは戦略的パートナーシップを結び、UAEで増大するAIワークロードの需要に対応する持続可能なコンピューティング・ソリューションを提供します。この提携は、Zero Twoの迅速な拡張能力とSubmerのモジュール式AIプラットフォームを組み合わせたもので、データセンター向けの液冷ソリューションの提供に重点を置いています。このパートナーシップは、エネルギー使用量と性能を最適化し、AIワークロードの特定の冷却ニーズに対応するとともに、地域の拡大するAIインフラをサポートすることを目的としています。

- 2023年6月、グリーンレボリューション・クーリング社(以下「GRC」)はHashRaQ MAXを発売しました。これは、データセンター運用のための強力で信頼性の高い効率的な冷却システムです。密度、稼働時間、収益性を最大化しながら、CapEx、OpEx、カーボンフットプリントを最小化するように設計されています。HashRaQ MAXは、データセンターで発生する極端な熱負荷に対応する、生産性を重視した次世代の液浸冷却ソリューションです。

主な市場プレイヤー

データセンター冷却市場の主要プレーヤー

Carrier (US)

Daikin Industries Ltd. (Japan)

Johnson Controls, Inc. (US)

Schneider Electric (France)

Vertiv Group Corp (US)

Green Revolution Cooling Inc (US)

SUBMER (Spain)

Asperitas (Netherlands)

LiquidStack Holdings B.V. (US)

Mitsubishi Electric Corporation (Japan)

Trane Technologies PLC (Ireland)

Super Micro Computer Inc (US)

Modine (US)

STULZ GMBH (Germany)

COOLIT Systems (Canada)

Iceotope Precision Liquid Cooling (UK)

Midas Immersion Cooling (US)

Munters (Sweden)

Liquid Cool Solutions (US)

Flex Ltd (US)

Alfa Laval (Sweden)

DCX Liquid Cooling Systems (Poland)

BOYD (US)

Delta Power Solution (Taiwan)

Rittal Gmbh & Co. KG (Germany)

DUG Technology (Australia)

Chilldyne Inc (US)

Black Box (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場の定義 31

1.3 除外項目と除外項目 32

1.3.1 データセンター冷却市場:地域別:包含・除外項目 32

1.3.2 データセンター冷却市場:コンポーネント別: 除外項目

除外項目

1.3.3 データセンター冷却市場:ソリューション別:包含・除外項目 32

除外項目

1.3.4 データセンター冷却市場:サービス別: 含まれるもの・含まれないもの

1.3.5 データセンター冷却市場:冷却タイプ別:包含・除外項目

除外項目

1.3.6 データセンター冷却市場:データセンタータイプ別: 含まれるもの

除外項目

1.3.7 データセンター冷却市場:最終用途産業別: 除外項目

除外項目

1.4 市場範囲 34

1.4.1 市場区分 35

1.5 考慮した年数 36

1.6 考慮した通貨 36

1.7 利害関係者 36

1.8 調査の限界 37

1.9 変更点のまとめ 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次資料からの主要データ 39

2.1.2 一次データ 39

2.1.2.1 一次情報源からの主要データ 40

2.1.2.2 主要な業界インサイト 41

2.1.2.3 一次インタビューの内訳 41

2.1.2.4 一次調査の参加企業リスト 42

2.2 市場規模の推定 42

2.2.1 トップダウンアプローチ 42

2.2.2 ボトムアップアプローチ 43

2.3 ベース数の算出 43

2.3.1 予測数の算出 44

2.4 データの三角測量 44

2.5 成長率の前提/成長予測 45

2.6 リサーチの前提 46

2.7 リスク評価 46

2.8 要因分析 47

3 エグゼクティブ・サマリー 48

4 プレミアムインサイト 52

4.1 データセンター冷却市場におけるプレーヤーにとっての魅力的な機会 52

4.2 データセンター冷却市場:データセンタータイプ別 52

4.3 北米:データセンター冷却市場:コンポーネント別、国別 53

4.4 データセンター冷却市場:主要国別 53

5 市場の概要

5.1 はじめに 54

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 データセンターにおける効率改善の必要性 55

5.2.1.2 データセンター数の大幅な増加 56

5.2.2 阻害要因 56

5.2.2.1 高い設備投資 56

5.2.2.2 特殊なインフラの必要性 56

5.2.3 機会 57

5.2.3.1 液冷技術の出現 57

5.2.3.2 モジュール式データセンター冷却への要求の高まり 57

5.2.3.3 革新的な冷却技術の開発 57

5.2.4 課題 58

5.2.4.1 停電時の冷却の課題 58

5.2.4.2 炭素排出量削減の必要性 58

5.3 ポーターの5つの力分析 58

5.3.1 サプライヤーの交渉力 59

5.3.2 新規参入の脅威 60

5.3.3 代替品の脅威 60

5.3.4 買い手の交渉力 61

5.3.5 競争上のライバルの激しさ 61

5.4 サプライチェーン分析 61

5.4.1 データセンターの相手先商標製品メーカー 62

5.4.2 データセンターのオリジナル設計メーカー 62

5.4.3 データセンター冷却オリジナル機器メーカー 63

5.4.4 システムインテグレーター 63

5.4.5 付加価値サービスプロバイダー 63

5.4.6 エンドユーザー 63

5.5 規制の状況 64

5.5.1 導入 64

5.5.2 規制機関、政府機関、その他の組織 64

5.5.3 データセンター冷却の標準とガイドライン 64

5.5.3.1 米国規格協会 64

5.5.3.2 米国暖房冷凍空調学会(American Society of Heating, Refrigerating and Air-conditioning Engineers) 65

5.5.3.3 欧州委員会共同研究センター 65

5.5.3.4 分散管理タスクフォース 65

5.5.3.5 電気通信工業会 65

5.5.3.6 米国電機工業会 65

5.5.3.7 カナダ規格協会グループ 65

5.5.3.8 アンダーライターズラボラトリー 65

5.5.3.9 Factory Mutual (FM) Approvals(工場相互認証) 66

5.5.3.10 米国エネルギー省 66

5.5.3.11 米国環境保護庁 66

5.5.3.12 監査業務基準書第16号 66

5.5.3.13 国際基準の遵守 66

5.6 特許分析 68

5.6.1 主要特許 69

5.7 ケーススタディ 70

5.7.1 ケーススタディ 1:液浸冷却の採用によるデータセンターのエネルギー支出の削減 70

5.7.2 ケーススタディ 2: ラック当たりの電力密度と拡張性の向上

70 5.7.3 ケーススタディ 3:電力使用効率の改善 70

5.8 主要関係者と購入基準

5.8.1 購入プロセスにおける主要関係者 71

5.8.2 購入基準

5.9 エコシステム分析 73

5.10 顧客のビジネスに影響を与えるトレンドと破壊 74

5.11 技術分析 75

5.12 主要技術 75

5.12.1 空冷 75

5.12.2 液冷 76

5.13 隣接技術 77

5.13.1 サーモエレクトリック冷却 77

5.13.2 オンチップ冷却/組込みマイクロ流体 78

5.14 補完技術 78

5.14.1 先進的熱インターフェース材料 78

5.14.2 液漏れ検知・封じ込めシステム 79

5.15 投資と資金調達のシナリオ 80

5.16 2025~2026年の主要会議・イベント 80

5.17 AIがデータセンター冷却市場に与える影響 81

5.18 AIによる冷却最適化 81

5.19 高度な液体冷却技術へのシフト 81

5.20 予知保全とシステムの信頼性 81

81 5.21 持続可能性と規制対応 82

5.22 経済・投資機会 82

5.23 課題と将来展望 82

5.24 世界のマクロ経済見通し 83

5.24.1 GDP 83

5.25 2025年米国の関税がデータセンター冷却市場に与える影響 85

5.25.1 主な関税率 85

5.25.2 価格への影響分析 86

5.25.3 主要国・地域への影響 87

5.25.3.1 米国 87

5.25.3.2 欧州 88

5.25.3.3 アジア太平洋地域 88

6 データセンター冷却市場:コンポーネント別 89

6.1 はじめに 90

7 データセンター冷却市場:データセンタータイプ別 91

7.1 はじめに 92

7.2 中規模データセンター 93

7.2.1 中小企業による幅広い採用が需要を増加 93

7.3 企業データセンター 94

7.3.1 高消費電力が効率的な冷却ソリューションの使用を義務付ける 94

冷却ソリューションの使用が必須 94

7.4 大規模データセンター 95

7.4.1 サーバーの高密度化と最適な冷却ソリューションの必要性が

ソリューションが需要を牽引 95

8 データセンター冷却市場:最終用途産業 96

8.1 導入 97

8.2 BFSI 98

8.2.1 アジア太平洋地域がBFSI 分野のデータセンター冷却市場で最も急成長 98

BFSI セグメントにおけるデータセンター冷却

8.3 IT・通信 99

8.3.1 効率的で安全なデータセンターへの需要の高まりが市場を牽引 99

市場を牽引 99

8.4 研究・学術 100

8.4.1 革新的な冷却ソリューションへの需要の高まりが市場を後押し

市場を支える 100

8.5 政府・防衛 101

8.5.1 デジタル化に向けた政府の取り組みが需要を拡大 101

8.6 小売 102

8.6.1 市場成長を支えるIT インフラ強化への小売セクターの注目の高まり

市場成長を支える 102

8.7 エネルギー 103

8.7.1 持続可能でエネルギー効率の高いデータセンター冷却ソリューションが

データセンター冷却ソリューションが需要を牽引 103

8.8 製造 104

8.8.1 運用コストと資本支出の削減が需要を牽引

が需要を牽引 104

8.9 ヘルスケア 105

8.9.1 カスタマイズされたデータソリューションへの需要の高まりが市場を牽引 105

8.10 その他の最終用途産業 106

9 データセンター冷却市場:サービス別 108

9.1 導入 108

9.2 コンサルティング 108

9.2.1 リスクの最小化と収益増加のニーズが需要を牽引 108

9.3 インストレーション&デプロイメント 109

9.3.1 世界的に設置・展開サービスの導入が増加 109

9.4 保守・サポート 110

9.4.1 データセンター障害に伴うダウンタイムリスクが保守・サポートサービスの採用を促進 110

10 データセンター冷却市場:ソリューション別 112

10.1 導入 112

10.2 空調 113

10.2.1 低設置コストとメンテナンスコストが需要を牽引 113

10.3 チリングユニット 114

10.3.1 低コストと優れた性能特性により

が普及を促進 114

10.4 冷却塔 115

10.4.1 費用対効果の高い冷却ソリューションが需要を牽引 115

10.5 エコノマイザーシステム 116

10.5.1 大規模データセンターでの大幅な省エネと採用の増加が成長を支える 116

大規模データセンターでの採用増加が成長を支える 116

10.6 液冷システム 117

10.6.1 高効率ソリューションが採用を促進 117

10.7 制御システム 118

10.7.1 データセンターにおける冷却装置の監視・制御の必要性が需要を牽引 118

10.8 その他のソリューション 119

11 データセンター冷却市場:冷却タイプ別 120

11.1 導入 121

11.2 ルームベースの冷却 122

11.2.1 レイアウト設計に関する様々な制約が成長を阻む 122

が成長を抑制 122

11.3 列/ラックベースの冷却 123

11.3.1 大規模データセンターでの採用が市場を牽引 123

12 データセンター冷却市場:地域別 125

12.1 はじめに 126

12.2 アジア太平洋地域 127

12.2.1 中国 133

12.2.1.1 デジタルトランスフォーメーションがデータセンターの拡張と

データセンター冷却市場 133

12.2.2 インド 134

12.2.2.1 インターネット利用者の増加がデータセンター冷却の急速な普及を促進 134

データセンター冷却

12.2.3 日本 135

12.2.3.1 大手サービスプロバイダーの存在が市場を牽引 135

12.2.4 韓国 136

12.2.4.1 データセンターへのインフラ投資とデジタル革命が

が市場を牽引 136

12.2.5 その他のアジア太平洋地域 137

12.3 北米 137

12.3.1 米国 143

12.3.1.1 IT・インターネット大手の存在が市場を牽引 143

12.3.2 カナダ 144

12.3.2.1 デジタル化と膨大なデータ生成が普及を促進 144

12.3.3 メキシコ 145

12.3.3.1 データトラフィックの急激な増加が需要を牽引 145

12.4 欧州 146

12.4.1 ドイツ 152

12.4.1.1 IT・技術分野におけるデータセンターの成長が市場を牽引 152

12.4.2 イギリス 153

12.4.2.1 データ消費の急増と大規模ハイパースケールサイトの存在が

効率的な冷却ソリューションへの需要を促進 153

12.4.3 オランダ 154

12.4.3.1 グリーンエネルギー使用に対する免税措置などの好材料が

市場を牽引 154

12.4.4 フランス 155

12.4.4.1 ICTセクターの成長と環境持続可能性の重視が市場を牽引 155

が市場を牽引 155

12.4.5 イタリア 156

12.4.5.1 コロケーションデータセンター需要の増加が市場を押し上げる 156

12.4.6 その他のヨーロッパ 157

12.5 中東・アフリカ 158

12.5.1 アラブ首長国連邦 163

12.5.1.1 最新技術の採用増加が市場を牽引 163

12.5.2 サウジアラビア 164

12.5.2.1 堅牢なデータセンターソリューションとマネージドサービスに対する需要

とデジタル化が市場を牽引 164

12.5.3 その他の地域 165

12.5.4 南アフリカ 166

12.5.4.1 通信インフラの発達が市場を活性化 166

12.5.5 その他の中東・アフリカ 167

12.6 南米 167

12.6.1 ブラジル 172

12.6.1.1 デジタル変革がデータセンター冷却市場を牽引 172

12.6.2 南米のその他地域 173

13 競争環境 174

13.1 はじめに 174

13.2 主要企業が採用した戦略 174

13.3 収益分析 176

13.4 市場シェア分析 176

13.4.1 主要市場プレーヤーのランキング(2024年) 176

13.4.2 主要プレーヤーの市場シェア 177

13.5 ブランド/製品の比較 179

13.6 企業評価マトリックス(ティア1)、2024年 181

13.6.1 スター企業 181

13.6.2 新興リーダー 181

13.6.3 浸透型プレーヤー 182

13.6.4 参加企業 182

13.6.5 企業フットプリント:主要プレイヤー(2024年) 183

13.6.5.1 企業フットプリント 183

13.6.5.2 地域別フットプリント 184

13.6.5.3 冷却フットプリントのタイプ 185

13.6.5.4 ソリューションフットプリント 186

13.7 2024年新興企業/中小企業評価マトリクス 187

13.7.1 進歩的企業 187

13.7.2 対応力のある企業 187

13.7.3 ダイナミックな企業 187

13.7.4 スタートアップ・ブロック 187

13.7.5 競争ベンチマーキング 189

13.8 企業評価と財務指標 190

13.9 競争シナリオとトレンド 191

13.9.1 製品上市 191

13.9.2 取引 192

13.9.3 その他の開発 193

14 会社プロファイル 194

14.1 主要企業 194

14.1.1 バーティブ・グループ 194

14.1.1.1 事業概要 194

14.1.1.2 提供する製品/ソリューション/サービス 195

14.1.1.3 最近の動向 196

14.1.1.3.1 製品の発売 196

14.1.1.3.2 取引 196

14.1.1.4 MnMビュー 197

14.1.1.4.1 主要な強み 197

14.1.1.4.2 戦略的選択 198

14.1.1.4.3 弱点と競争上の脅威 198

14.1.2 グリーンレボリューション・クーリング社 199

14.1.2.1 事業概要 199

14.1.2.2 提供する製品/ソリューション/サービス 199

14.1.2.3 最近の動向 200

14.1.2.3.1 製品の発売 200

14.1.2.3.2 取引 201

14.1.2.4 MnMビュー 201

14.1.2.4.1 主要な強み 201

14.1.2.4.2 戦略的選択 202

14.1.2.4.3 弱点と競争上の脅威 202

14.1.3 サブマー 203

14.1.3.1 事業概要 203

14.1.3.2 提供する製品/ソリューション/サービス 203

14.1.3.3 最近の動向 204

14.1.3.3.1 製品の発売 204

14.1.3.3.2 取引 204

14.1.3.3.3 事業拡張 207

14.1.3.3.4 その他 207

14.1.3.4 MnMビュー 208

14.1.3.4.1 主要な強み 208

14.1.3.4.2 戦略的選択 208

14.1.3.4.3 弱点と競争上の脅威 208

14.1.4 アスペリタス 209

14.1.4.1 事業概要 209

14.1.4.2 提供する製品/ソリューション/サービス 209

14.1.4.3 最近の動向 210

14.1.4.3.1 製品上市 210

14.1.4.3.2 取引 211

14.1.4.3.3 事業拡大 212

14.1.4.4 MnMの見解 212

14.1.4.4.1 主要な強み 212

14.1.4.4.2 戦略的選択 212

14.1.4.4.3 弱点と競争上の脅威 212

14.1.5 クーリット・システムズ 213

14.1.5.1 事業概要 213

14.1.5.2 提供する製品/ソリューション/サービス 213

14.1.5.3 最近の動向 214

14.1.5.3.1 製品の発売 214

14.1.5.3.2 取引 214

14.1.5.3.3 事業拡大 215

14.1.5.4 MnMの見解 216

14.1.5.4.1 主要な強み 216

14.1.5.4.2 戦略的選択 216

14.1.5.4.3 弱点と競争上の脅威 216

14.1.6 DX液体冷却システム 217

14.1.6.1 事業概要 217

14.1.6.2 提供する製品/ソリューション/サービス 217

14.1.6.3 最近の動向 218

14.1.6.3.1 製品の発売 218

14.1.6.3.2 その他 219

14.1.7 アイスオトープ精密液冷 220

14.1.7.1 事業概要 220

14.1.7.2 提供する製品/ソリューション/サービス 220

14.1.7.3 最近の動向 221

14.1.7.3.1 製品上市 221

14.1.7.3.2 取引 221

14.1.8 シュナイダーエレクトリック 223

14.1.8.1 事業概要 223

14.1.8.2 提供する製品/ソリューション/サービス 224

14.1.8.3 最近の動向 225

14.1.8.3.1 取引 225

14.1.8.3.2 製品上市 226

14.1.8.4 MnMビュー 226

14.1.8.4.1 主要な強み 226

14.1.8.4.2 戦略的選択 226

14.1.8.4.3 弱点と競争上の脅威 226

14.1.9 ジョンソンコントロールズ 227

14.1.9.1 事業概要 227

14.1.9.2 提供する製品/ソリューション/サービス 228

14.1.9.3 最近の動向 228

14.1.10 キャリア 229

14.1.10.1 事業概要 229

14.1.10.2 提供する製品/ソリューション/サービス 230

14.1.10.3 最近の動向 231

14.1.10.3.1 製品の発売 231

14.1.10.3.2 取引 231

14.1.11 ダイキン工業(株 232

14.1.11.1 事業概要 232

14.1.11.2 提供する製品/ソリューション/サービス 233

14.1.11.3 最近の動向 234

14.1.11.3.1 その他 234

14.1.12 三菱電機株式会社 235

14.1.12.1 事業概要 235

14.1.12.2 提供する製品/ソリューション/サービス 236

14.1.12.3 最近の動向 237

14.1.13 RITTAL GMBH & CO. KG 238

14.1.13.1 事業概要 238

14.1.13.2 提供する製品/ソリューション/サービス 238

14.1.13.3 最近の動向 239

14.1.13.3.1 取引 239

14.1.13.3.2 製品の発売 239

14.1.14 ミダス液浸冷却 240

14.1.14.1 事業概要 240

14.1.14.2 提供する製品/ソリューション/サービス 240

14.1.14.3 最近の動向 241

14.1.14.3.1 取引 241

14.1.15 トラン・テクノロジーズ・ピーエルシー 242

14.1.15.1 事業概要 242

14.1.15.2 提供する製品/ソリューション/サービス 243

14.1.15.3 最近の動向 244

14.1.15.3.1 取引 244

14.1.16 ムンタース 245

14.1.16.1 事業概要 245

14.1.16.2 提供する製品/ソリューション/サービス 246

14.1.16.3 最近の動向 247

14.1.16.3.1 取引 247

14.1.16.3.2 その他 247

14.1.17 リキッドスタック・ホールディング・ビー・ヴィ 248

14.1.17.1 事業概要 248

14.1.17.2 提供する製品/ソリューション/サービス 248

14.1.17.3 最近の動向 249

14.1.17.3.1 取引 249

14.1.17.3.2 その他 249

14.1.18 チルダイン社 250

14.1.18.1 事業概要 250

14.1.18.2 提供する製品/ソリューション/サービス 250

14.1.18.3 最近の動向 251

14.1.18.3.1 取引 251

14.1.19 ダグテクノロジー 252

14.1.19.1 事業概要 252

14.1.19.2 提供する製品/ソリューション/サービス 254

14.1.19.3 最近の動向 254

14.1.19.3.1 取引 254

14.1.20 リキッドクール・ソリューションズ 256

14.1.20.1 事業概要 256

14.1.20.2 提供する製品/ソリューション/サービス 256

14.1.20.3 最近の動向 257

14.1.20.3.1 取引 257

14.1.21 シュトゥルツ 258

14.1.21.1 事業概要 258

14.1.21.2 提供する製品/ソリューション/サービス 258

14.1.21.3 最近の動向 259

14.1.21.3.1 製品の発売 259

14.1.22 デルタパワーソリューションズ 260

14.1.22.1 事業概要 260

14.1.22.2 提供する製品/ソリューション/サービス 261

14.1.22.3 最近の開発 262

14.1.22.3.1 取引 262

14.1.23 モダイン・マニュファクチャリング・カンパニー 263

14.1.23.1 事業概要 263

14.1.23.2 提供する製品/ソリューション/サービス 264

14.1.23.3 最近の動向 265

14.1.23.3.1 製品の発売 265

14.1.23.3.2 取引 266

14.1.23.3.3 事業拡大 267

14.1.24 ボイド 268

14.1.24.1 事業概要 268

14.1.24.2 提供製品 268

14.1.25 スーパーマイクロコンピュータ 269

14.1.25.1 事業概要 269

14.1.25.2 提供する製品/ソリューション/サービス 270

14.1.25.3 最近の動向 271

14.1.25.3.1 取引 271

14.1.25.3.2 拡張 271

14.1.26 フレックス 273

14.1.26.1 事業概要 273

14.1.26.2 提供する製品/ソリューション/サービス 274

14.1.26.2.1 取引 275

14.1.27 ブラックボックス 276

14.1.27.1 事業概要 276

14.1.27.2 提供する製品/ソリューション/サービス 276

14.1.27.3 最近の動向 277

14.1.27.3.1 取引 277

14.1.28 アルファ・ラバル 278

14.1.28.1 事業概要 278

14.1.28.2 提供する製品/ソリューション/サービス 279

14.2 その他のプレーヤー 281

14.2.1 クールセントリック 281

14.2.2 アセテック 282

282 14.2.3 ギガバイト・テクノロジー(株 282

14.2.4 Nvent 283

14.2.5 アクセルシウス 284

14.2.6 カオリ熱処理(株 284

14.2.7 ズータコア社 285

14.2.8 ノルテック・エア・ソリューションズ(Nortek Air Solutions, LLC. 286

15 隣接市場と関連市場 287

15.1 導入 287

15.2 制限 287

15.3 データセンター冷却相互接続市場 287

15.3.1 データセンター液冷市場 287

15.3.1.1 市場の定義 287

15.3.1.2 市場概要 287

15.4 データセンター液冷市場:冷却タイプ別 288

15.4.1 コールドプレート液冷 288

15.4.1.1 高密度データセンター設置の増加が需要を牽引 288

15.5 液浸液冷 289

15.5.1 消費電力とカーボンフットプリントを低減する能力が市場を牽引 289

15.6 スプレー液冷 290

15.6.1 高い省エネ効果、優れた放熱効率、静音運転が需要を牽引 290

16 付録 292

16.1 ディスカッションガイド 292

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 296

16.3 カスタマイズオプション 298

16.4 関連レポート 298

16.5 著者の詳細 299

表1 制限と関連リスク 46

表2 データセンター冷却市場のスナップショット(2025年対2032年) 49

表3 ポーターの5つの力分析:データセンター冷却市場 59

表4 北米:規制機関、政府機関、その他の組織 66

その他の組織 66

表 5 欧州:規制機関、政府機関、その他の組織 規制機関、政府機関、その他の組織

その他の組織 67

表6 アジア太平洋地域: 規制機関、政府機関

その他の組織 67

表7 上位3産業の購買プロセスにおける利害関係者の影響力

最終用途産業 72

表 8 主要な購買基準(最終用途産業別) 72

表9 データセンター冷却市場:エコシステムにおける役割 74

表10 データセンター冷却市場:会議・イベント 80

表11 実質GDP成長率(年間変化率)(国別、2021~2024年) 83

表12 失業率(国別、2021~2024年) 84

表13 インフレ率(平均消費者物価)(国別、2021-2024年) 84

表14 対外直接投資(2022年対2023年)(10億米ドル) 84

表15 米国の調整済み相互関税率 85

表16 クロミック材料に有効な主要製品関連関税 86

表17 関税の影響による価格の変化と最終用途市場への影響見込み

市場への影響 87

表18 データセンター冷却市場、部品別、2021~2024年 (百万米ドル) 90

表19 データセンター冷却市場:部品別、2025年~2032年(百万米ドル) 90

表 20 データセンター冷却市場、データセンタータイプ別、

2021-2024年(百万米ドル) 92

表 21 データセンター冷却市場、データセンタータイプ別、

2025-2032年(百万米ドル) 92

表22 中規模データセンターのデータセンター冷却市場:地域別、2021~2024年(百万米ドル) 93

表23 中規模データセンターのデータセンター冷却市場:地域別、2025年~2032年(百万米ドル) 93

表24 エンタープライズデータセンターのデータセンター冷却市場:地域別、2021~2024年(百万米ドル) 94

表 25 エンタープライズデータセンターのデータセンター冷却市場:地域別、2025-2032 年(百万米ドル) 94

表 26 大規模データセンターのデータセンター冷却市場:地域別

2021~2024年(百万米ドル) 95

表 27 大規模データセンターのデータセンター冷却市場:地域別

2025年~2032年(百万米ドル) 95

表28 データセンター冷却市場:最終用途産業別、

2021年~2024年(百万米ドル) 97

表29 データセンター冷却市場:最終用途産業別、

2025-2032年(百万米ドル) 98

表 30 Bfsi のデータセンター冷却市場:地域別、2021~2024 年(百万米ドル) 98

表 31 Bfsi のデータセンター冷却市場:地域別、2025-2032 年(百万米ドル) 99

表 32 IT・通信分野のデータセンター冷却市場:地域別(百万米ドル

2021-2024 (百万米ドル) 99

表 33 IT & テレコム分野のデータセンター冷却市場:地域別(百万米ドル) 99

2025-2032年(百万米ドル) 100

表34 研究・学術分野のデータセンター冷却市場:地域別

2021-2024年(百万米ドル) 100

表35 研究・学術分野のデータセンター冷却市場:地域別

2025-2032年(百万米ドル) 101

表 36 政府・防衛分野のデータセンター冷却市場:地域別 2021-2024 (百万米ドル) 101

表37 政府・防衛分野のデータセンター冷却市場:地域別、2025-2032年(百万米ドル) 102

表 38 小売業のデータセンター冷却市場:地域別

2021-2024年(百万米ドル) 102

表39 小売業のデータセンター冷却市場:地域別

2025-2032年(百万米ドル) 103

表40 エネルギー分野のデータセンター冷却市場:地域別

2021-2024年(百万米ドル) 103

表41 エネルギー分野のデータセンター冷却市場、地域別、

2025-2032年(百万米ドル) 104

表42 製造業のデータセンター冷却市場、地域別、

2021-2024年(百万米ドル) 104

表43 製造業のデータセンター冷却市場、地域別、

2025-2032年(百万米ドル) 105

表44 ヘルスケアのデータセンター冷却市場、地域別、

2021-2024年(百万米ドル) 105

表45 ヘルスケアのデータセンター冷却市場、地域別、

2025-2032年(百万米ドル) 106

表46 その他の最終産業におけるデータセンター冷却市場:地域別、2021~2024年(百万米ドル) 106

表 47 その他の最終用途産業におけるデータセンター冷却市場:地域別 2025-2032 (百万米ドル) 107

表48 データセンター冷却市場:サービス別、2021~2024年(百万米ドル) 108

表49 データセンター冷却市場:サービス別、2025-2032年(百万米ドル) 108

表50 コンサルティング: サービス別データセンター冷却市場、地域別、

2021-2024年 (百万米ドル) 109

表51 コンサルティング サービス別データセンター冷却市場、地域別、

2025-2032年 (百万米ドル) 109

表 52 設置と展開: サービス別データセンター冷却市場:地域別2021-2024年(百万米ドル) 110

表53 設置と展開:サービス別データセンター冷却市場 サービス別データセンター冷却市場:地域別2025年~2032年(百万米ドル) 110

表54 保守・サポート:サービス別データセンター冷却市場、

地域別、2021-2024年(百万米ドル) 111

表55 保守・サポート:サービス向けデータセンター冷却市場、

地域別、2025-2032年(百万米ドル) 111

表56 データセンター冷却市場:ソリューション別、2021~2024年(百万米ドル) 112

表57 データセンター冷却市場:ソリューション別、2025-2032年(百万米ドル) 112

表58 空調:ソリューション別データセンター冷却市場:2021~2024年(百万米ドル) 113

表59 空調:ソリューション別データセンター冷却市場:地域別2025年~2032年(百万米ドル) 113

表60 チリングユニット:ソリューション別データセンター冷却市場:地域別2021~2024年(百万米ドル) 114

表 61 チリングユニット:ソリューション向けデータセンター冷却市場:地域別 2025-2032 (百万米ドル) 114

表62 冷却塔:ソリューション別データセンター冷却市場:地域別 2021年~2024年(百万米ドル) 115

表 63 冷却塔:ソリューション向けデータセンター冷却市場:地域別 2025-2032 (百万米ドル) 115

表 64 エコノマイザーシステム: ソリューション別データセンター冷却市場、

地域別、2021-2024年(百万米ドル) 116

表 65 エコノマイザーシステム:ソリューション別データセンター冷却市場 ソリューション向けデータセンター冷却市場、

地域別 2025-2032 (百万米ドル) 116

表 66 液冷システム: ソリューション向けデータセンター冷却市場、

地域別、2021~2024年(百万米ドル) 117

表 67 液冷システム: ソリューション向けデータセンター冷却市場、

地域別 2025-2032 (百万米ドル) 117

表 68 制御システム: ソリューション別データセンター冷却市場:地域別2021~2024年(百万米ドル) 118

表 69 制御システム: ソリューション向けデータセンター冷却市場:地域別 2025-2032 (百万米ドル) 118

表 70 その他: ソリューション向けデータセンター冷却市場:地域別、

2021-2024年(百万米ドル) 119

表71 その他:ソリューション向けデータセンター冷却市場 ソリューション向けデータセンター冷却市場:地域別、

2025-2032年(百万米ドル) 119

表72 データセンター冷却市場:冷却タイプ別、

2021-2024年(百万米ドル) 121

表73 データセンター冷却市場、冷却タイプ別、

2025-2032年(百万米ドル) 122

表74 ルームベース冷却のデータセンター冷却市場:地域別

2021-2024年(百万米ドル) 122

表75 ルームベース冷却のデータセンター冷却市場:地域別

2025-2032年(百万米ドル) 123

表 76 列/ラックベース冷却のデータセンター冷却市場:地域別 2021-2024 (百万米ドル) 123

表77 列/ラックベース冷却のデータセンター冷却市場:地域別2025~2032年(百万米ドル) 124

表78 データセンター冷却市場:地域別、2021~2024年(百万米ドル) 126

表79 データセンター冷却市場:地域別、2025~2032年(百万米ドル) 127

表80 アジア太平洋地域:データセンター冷却市場、国別、

2021-2024年(百万米ドル) 128

表81 アジア太平洋地域:データセンター冷却市場:国別、

2025-2032年(百万米ドル) 129

表82 アジア太平洋地域:データセンター冷却市場、コンポーネント別、

2021-2024 (百万米ドル) 129

表83 アジア太平洋地域:データセンター冷却市場、コンポーネント別、

2025-2032 (百万米ドル) 129

表84 アジア太平洋地域:データセンター冷却市場、冷却タイプ別、

2021-2024年(百万米ドル) 129

表 85 アジア太平洋地域:データセンター冷却市場、冷却タイプ別、

2025年~2032年(百万米ドル) 130

表86 アジア太平洋地域:データセンター冷却市場:データセンタータイプ別、

2021年~2024年(百万米ドル) 130

表87 アジア太平洋地域:データセンター冷却市場:データセンタータイプ別、

2025年~2032年(百万米ドル) 130

表88 アジア太平洋地域:データセンター冷却市場:最終用途産業別

2021年~2024年(百万米ドル) 131

表89 アジア太平洋地域:データセンター冷却市場:最終用途産業別、

2025年~2032年(百万米ドル) 131

表 90 アジア太平洋地域:データセンター冷却市場、ソリューション別、

2021年~2024年(百万米ドル) 132

表91 アジア太平洋地域:データセンター冷却市場:ソリューション別、

2025-2032年(百万米ドル) 132

表92 アジア太平洋地域:データセンター冷却市場:サービス別、

2021-2024年(百万米ドル) 132

表93 アジア太平洋地域:データセンター冷却市場、サービス別、

2025-2032年(百万米ドル) 133

表94 中国:データセンター冷却市場:コンポーネント別

2021-2024年(百万米ドル) 133

表 95 中国:データセンター冷却市場:コンポーネント別、

2025-2032年(百万米ドル) 134

表96 インド: データセンター冷却市場、コンポーネント別、

2021-2024年(百万米ドル) 135

表 97 インド: データセンター冷却市場:コンポーネント別

2025-2032年(百万米ドル) 135

表98 日本:データセンター冷却市場、コンポーネント別、

2021-2024年(百万米ドル) 135

表99 日本:データセンター冷却市場、コンポーネント別、

2025-2032年(百万米ドル) 136

表100 韓国:データセンター冷却市場:コンポーネント別、

2021-2024 (百万米ドル) 136

表101 韓国:データセンター冷却市場:コンポーネント別

2025-2032年(百万米ドル) 136

表102 その他のアジア太平洋地域:データセンター冷却市場:コンポーネント別

2021-2024年(百万米ドル) 137

表103 その他のアジア太平洋地域:データセンター冷却市場、コンポーネント別、

2025-2032年(百万米ドル) 137

表 104 北米:データセンター冷却市場:国別、

2021-2024年(百万米ドル) 138

表105 北米:データセンター冷却市場:国別、

2025-2032年(百万米ドル) 139

表106 北米:データセンター冷却市場:コンポーネント別、

2021-2024年(百万米ドル) 139

表 107 北米:データセンター冷却市場:コンポーネント別、

2025-2032年(百万米ドル) 139

表108 北米:データセンター冷却市場、冷却タイプ別、

2021-2024年(百万米ドル) 139

表 109 北米:データセンター冷却市場:冷却タイプ別

2025-2032年 (百万米ドル) 140

表110 北米:データセンター冷却市場:データセンタータイプ別、2021~2024年(百万米ドル) 140

表111 北米:データセンター冷却市場:データセンタータイプ別、2025年~2032年(百万米ドル) 140

表112 北米:データセンター冷却市場:最終用途産業別 2021-2024 (百万米ドル) 141

表113 北米:データセンター冷却市場:最終用途産業別 2025-2032 (百万米ドル) 141

表114 北米:データセンター冷却市場:ソリューション別、

2021-2024年 (百万米ドル) 142

表 115 北米:データセンター冷却市場:ソリューション別

2025-2032年 (百万米ドル) 142

表116 北米:データセンター冷却市場:サービス別

2021-2024年 (百万米ドル) 142

表 117 北米:データセンター冷却市場:サービス別

2025-2032年(百万米ドル) 143

表 118 米国: データセンター冷却市場、コンポーネント別

2021-2024年(百万米ドル) 144

表119 米国: データセンター冷却市場、コンポーネント別

2025-2032年(百万米ドル) 144

表 120 カナダ: データセンター冷却市場、コンポーネント別

2021-2024年(百万米ドル) 145

表 121 カナダ: データセンター冷却市場、コンポーネント別

2025-2032年(百万米ドル) 145

表122 メキシコ:データセンター冷却市場:コンポーネント別、

2021-2024年(百万米ドル) 145

表123 メキシコ:データセンター冷却市場:コンポーネント別、

2025-2032年(百万米ドル) 146

表 124 欧州: データセンター冷却市場、国別、

2021-2024年(百万米ドル) 147

表 125 欧州: データセンター冷却市場:国別

2025-2032年(百万米ドル) 148

表 126 欧州: データセンター冷却市場、コンポーネント別

2021-2024年(百万米ドル) 148

表127 欧州: データセンター冷却市場、コンポーネント別、

2025-2032年(百万米ドル) 148

表128 欧州: データセンター冷却市場、冷却タイプ別、

2021-2024年(百万米ドル) 148

表 129 欧州: データセンター冷却市場、冷却タイプ別、

2025-2032年(百万米ドル) 149

表 130 欧州: データセンター冷却市場、データセンタータイプ別、

2021-2024年(百万米ドル) 149

表 131 欧州: データセンター冷却市場、データセンタータイプ別、

2025-2032年(百万米ドル) 149

表 132 欧州: データセンター冷却市場、最終用途産業別、

2021-2024年 (百万米ドル) 150

表 133 欧州: データセンター冷却市場、最終用途産業別、

2025-2032年 (百万米ドル) 150

表 134 欧州: データセンター冷却市場、ソリューション別、

2021-2024年(百万米ドル) 151

表 135 欧州: データセンター冷却市場:ソリューション別

2025-2032年(百万米ドル) 151

表 136 欧州: データセンター冷却市場:サービス別

2021-2024年(百万米ドル) 151

表 137 欧州: データセンター冷却市場:サービス別

2025-2032年(百万米ドル) 152

表 138 ドイツ:データセンター冷却市場:コンポーネント別

2021-2024年(百万米ドル) 152

表139 ドイツ:データセンター冷却市場:コンポーネント別、

2025-2032年(百万米ドル) 153

表 140 英国: データセンター冷却市場、コンポーネント別

2021-2024年(百万米ドル) 153

表 141 英国: データセンター冷却市場、コンポーネント別

2025-2032年(百万米ドル) 154

表142 オランダ:データセンター冷却市場:コンポーネント別、

2021-2024年(百万米ドル) 154

表143 オランダ:データセンター冷却市場:コンポーネント別、

2025-2032年 (百万米ドル) 155

表 144 フランス:データセンター冷却市場:コンポーネント別、

2021-2024年(百万米ドル) 156

表 145 フランス:データセンター冷却市場:コンポーネント別、

2025-2032年(百万米ドル) 156

表 146 イタリア:データセンター冷却市場:コンポーネント別

2021-2024年(百万米ドル) 157

表147 イタリア:データセンター冷却市場:コンポーネント別、

2025-2032年(百万米ドル) 157

表 148 欧州のその他地域 データセンター冷却市場、コンポーネント別、

2021-2024年(百万米ドル) 157

表 149 欧州のその他地域:データセンター冷却市場:コンポーネント別 データセンター冷却市場、コンポーネント別、

2025-2032年(百万米ドル) 157

表 150 中東・アフリカ:データセンター冷却市場:国別

2021-2024 (百万米ドル) 158

表 151 中東・アフリカ:データセンター冷却市場:国別、

2025年~2032年(百万米ドル) 158

表 152 中東・アフリカ:データセンター冷却市場:コンポーネント別、2021~2024年(百万米ドル) 159

表 153 中東・アフリカ:データセンター冷却市場:コンポーネント別、2025年~2032年(百万米ドル) 159

表 154 中東・アフリカ:データセンター冷却市場:冷却タイプ別、2021~2024年(百万米ドル) 159

表 155 中東・アフリカ:データセンター冷却市場:冷却タイプ別、2025-2032年(百万米ドル) 159

表156 中東・アフリカ:データセンター冷却市場:データセンタータイプ別、2021-2024年(百万米ドル) 160

表157 中東・アフリカ:データセンター冷却市場:データセンタータイプ別、2025年~2032年(百万米ドル) 160

表158 中東・アフリカ:データセンター冷却市場:最終用途産業別 2021-2024 (百万米ドル) 160

表159 中東・アフリカ:データセンター冷却市場:最終用途産業別 2025-2032 (百万米ドル) 161

表160 中東・アフリカ:データセンター冷却市場:ソリューション別

2021-2024年 (百万米ドル) 161

表161 中東・アフリカ:データセンター冷却市場:ソリューション別

2025-2032年 (百万米ドル) 162

表 162 中東・アフリカ:データセンター冷却市場:サービス別、

2021-2024年 (百万米ドル) 162

表 163 中東・アフリカ:データセンター冷却市場:サービス別、

2025年~2032年(百万米ドル) 162

表 164 UAE: データセンター冷却市場、コンポーネント別

2021年~2024年(百万米ドル) 163

表 165 UAE: データセンター冷却市場、コンポーネント別

2025年~2032年(百万米ドル) 163

表166 サウジアラビア: データセンター冷却市場、コンポーネント別

2021-2024年 (百万米ドル) 164

表 167 サウジアラビア: データセンター冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 165

表168 その他のGcc: データセンター冷却市場、コンポーネント別、

2021-2024年(百万米ドル) 165

表 169 GCCのその他地域:データセンター冷却市場:コンポーネント別、2021年~2024年(百万米ドル データセンター冷却市場、コンポーネント別、

2025年~2032年(百万米ドル) 165

表170 南アフリカ:データセンター冷却市場:コンポーネント別

2021年~2024年(百万米ドル) 166

表171 南アフリカ:データセンター冷却市場:コンポーネント別、

2025年~2032年(百万米ドル) 166

表 172 中東・アフリカその他地域:データセンター冷却市場:コンポーネント別、2021年~2024年(百万米ドル) 166

コンポーネント別、2021-2024年(百万米ドル) 167

表 173 中東・アフリカその他地域:データセンター冷却市場:コンポーネント別、2025年~2032年(百万米ドル) 167

コンポーネント別、2025年~2032年(百万米ドル) 167

表174 南米:データセンター冷却市場:国別、

2021-2024年(百万米ドル) 167

表175 南米:データセンター冷却市場:国別、

2025-2032年(百万米ドル) 168

表176 南米:データセンター冷却市場:コンポーネント別、

2021-2024年(百万米ドル) 168

表177 南米:データセンター冷却市場:コンポーネント別、

2025-2032年(百万米ドル) 168

表 178 南米:データセンター冷却市場、冷却タイプ別、

2021-2024年(百万米ドル) 168

表 179 南米:データセンター冷却市場:冷却タイプ別(百万米ドル

2025-2032年(百万米ドル) 169

表180 南米:データセンター冷却市場:データセンタータイプ別、

2021-2024年 (百万米ドル) 169

表181 南米:データセンター冷却市場:データセンタータイプ別、

2025-2032年(百万米ドル) 169

表182 南米:データセンター冷却市場:最終用途産業別 2021-2024 (百万米ドル) 170

表183 南米:データセンター冷却市場:最終用途産業別、2025年~2032年(百万米ドル) 170

表184 南米:データセンター冷却市場:ソリューション別

2021-2024年 (百万米ドル) 171

表185 南米:データセンター冷却市場:ソリューション別

2025-2032年(百万米ドル) 171

表186 南米:データセンター冷却市場:サービス別

2021年~2024年(百万米ドル) 171

表187 南米:データセンター冷却市場:サービス別、

2025-2032年(百万米ドル) 172

表 188 ブラジル: データセンター冷却市場、コンポーネント別、

2021-2024年(百万米ドル) 172

表189 ブラジル:データセンター冷却市場:コンポーネント別 データセンター冷却市場:コンポーネント別

2025-2032年(百万米ドル) 173

表190 その他の南米:データセンター冷却市場:コンポーネント別:2021~2024年(百万米ドル) 173

表191 南米のその他地域:データセンター冷却市場:コンポーネント別、2025年~2032年(百万米ドル) 173

表192 主要メーカーが採用した戦略の概要 174

表193 データセンター冷却市場:競争の度合い 177

表194:企業(地域別フットプリント別) 184

表195 冷却装置の設置面積:タイプ別 185

表196:ソリューション別フットプリント 186

表197 データセンター冷却市場:主要新興企業/SMの詳細リスト 189

表 198 データセンター冷却市場:主要新興企業/メーカーの競合ベンチマーキング

主要新興企業/SMの一覧 189

表 199 データセンター冷却市場:製品の発売

(2018年1月~2025年6月) 191

表200 データセンター冷却市場:取引(2018年1月~2025年6月) 192

表201 データセンター冷却市場:その他の動向(2018年~2023年) 193

表202 Vertiv Group Corp: 会社概要 194

表 203 Vertiv Group Corp: 提供する製品/ソリューション/サービス 195

表204 vertiv group corp: 製品の発売 196

表 205 バーティブグループ 取引 196

表 206 緑色革命冷却株式会社:会社概要 199

表 207 緑色革命冷却株式会社: 製品/ソリューション/提供サービス 199

表 208 緑色革命冷却株式会社: 製品発売 200

表 209 緑色革命冷却株式会社: 取引 201

表 210 サブマー: 会社概要 203

表211 サブマー: 製品/ソリューション/サービス 203

表212 サブマー:製品上市 204

表213 サブマー:取引 204

表 214 サブマー:事業拡大 207

215表 サブマー:その他 207

表 216 アスペリタス 会社概要 209

表 217 アスペリタス 提供製品/ソリューション/サービス 209

表218 アスペリタス 製品の発売 210

表 219 アスペリタス: 取引 211

220表 アスペリタス:事業拡大 212

表 221 クーリット・システムズ 会社概要 213

表 222 クーリット・システムズ 提供製品/ソリューション/サービス 213

表 223 クーリット・システムズ 製品発表 214

表 224 クーリット・システムズ 取引 214

表 225 クーリット・システムズ 拡張 215

表 226 dcx 液冷システムズ: 会社概要 217

表 227 dcx 液冷システムズ: 提供製品/ソリューション/サービス 217

表 228 DXX 液冷システム: 製品の発売 218

表 229 DX液体冷却システム その他 219

表 230 アイストープ精密液体冷却:会社概要 220

表 231 アイストープ精密液体冷却:製品/ソリューション/サービス

提供サービス 220

表 232 アイストープ精密液体冷却:製品発売 221

表 233 アイストープ精密液体冷却:取引 221

表234 シュナイダーエレクトリック:会社概要 223

表 235 シュナイダーエレクトリック:製品/ソリューション/提供サービス 224

表 236 シュナイダーエレクトリック:取引 225

表 237 シュナイダーエレクトリック:製品発表 226

表 238 ジョンソンコントロールズ 会社概要 227

表 239 ジョンソンコントロールズ 製品/ソリューション/サービス 228

表 240 ジョンソンコントロールズ 取引 228

表241 キャリア:会社概要 229

表242 キャリア:製品/ソリューション/サービス 230

表243 キャリア:製品発売 231

表244 キャリア:取引 231

表245 ダイキン工業(株) 会社概要 232

表 246 ダイキン工業:会社概要 232 提供製品/ソリューション/サービス 233

表247 ダイキン工業:その他 234

表248 三菱電機:会社概要 235

表249 三菱電機:製品・ソリューション・提供サービス 236

サービス 236

表250 三菱電機:取引 237

表 251 RITTAL GMBH & CO. kg: 会社概要 238

表252 RITTAL GMBH & CO. kg: 製品/ソリューション/提供サービス 238

表 253 リッタルGmbH & CO. KG: 取引 239

表 254 リッタルGMBH & CO. KG: 製品発売 239

表 255 ミダス液浸冷却:会社概要 240

表 256 ミダス液浸冷却:提供製品/ソリューション/サービス 240

表 257 ミダス液浸冷却:取引 241

表 258 trane technologies plc: 会社概要 242

表 259 trane technologies plc: 提供製品/ソリューション/サービス 243

表 260 trane technologies plc: 取引 244

表 261 ムンタース:会社概要 245

表262 ムンタース:提供製品/ソリューション/サービス 246

表 263 ムンタース:取引 247

表 264 ムンタース:その他 247

265表 リキッドスタック・ホールディングB.V: 会社概要 248

表266 liquidstack holding b.v: 提供製品/ソリューション/サービス 248

表 267 liquidstack holding b.v: 取引 249

表 268 リキッドスタック・ホールディング・ビー・ヴィ: その他 249

表 269 チルダイン:会社概要 250

表270 チルダイン:提供する製品/ソリューション/サービス 250

表 271 チルダイン(株): ディール 251

表272 ダグテクノロジー:会社概要 252

表273 ダグテクノロジー:提供製品/ソリューション/サービス 254

表 274 ダグテクノロジー:取引 254

表 275 リキッドクール・ソリューションズ 会社概要 256

表 276 リキッドクール・ソリューションズ 提供製品/ソリューション/サービス 256

表 277 リキッドクール・ソリューションズ 取引 257

表 278 シュトゥルツGmbH:会社概要 258

表 279 シュトゥルツ:製品/ソリューション/サービス 258

表 280 シュトゥルツ:製品発売 259

表 281 デルタパワーソリューションズ 会社概要 260

表 282 デルタパワーソリューションズ 提供製品/ソリューション/サービス 261

表 283 デルタパワーソリューションズ 取引 262

表 284 モダイン・マニュファクチャリング・カンパニー:会社概要 263

表 285 モダイン・マニュファクチャリング・カンパニー:提供製品 264

表 286 モダイン・マニュファクチャリング社:製品発表 265

表287 モダイン・マニュファクチャリング社:取引 266

表 288 モダイン・マニュファクチャリング社:事業拡大 267

表289 ボイド:会社概要 268

表290 ボイド:提供製品/ソリューション/サービス 268

表 291 スーパーマイクロコンピュータ:会社概要 269

表 292 スーパーマイクロコンピュータ:製品/ソリューション/サービス 270

表 293 スーパーマイクロコンピュータ(株) 取引 271

表 294 スーパーマイクロコンピュータ:事業拡大 271

表 295 フレックス 会社概要 273

表 296 フレックス 提供製品/ソリューション/サービス 274

表 297 フレックス 取引 275

表 298 ブラックボックス 会社概要 276

表299 ブラックボックス 製品/ソリューション/サービス 276

表300 ブラックボックス 取引 277

表301 アルファ・ラバル:会社概要 278

表302 アルファ・ラバル:提供製品/ソリューション/サービス 279

表303 クールセントリック:会社概要 281

表 304 アセテック:会社概要 282

表 305 ギガバイト・テクノロジー:会社概要 282 会社概要 282

表306 NENT:会社概要 283

表 307 アクセルシウス LLC: 会社概要 284

表308 カオリ熱処理(株): 会社概要 284

309表 ズータコア:会社概要 285

表 310 ノーテック・エア・ソリューションズ(株):会社概要 286

表 311 コールドプレート液冷:データセンター液冷市場、

地域別、2020~2024 年(百万米ドル) 288

表 312 コールドプレート液冷:データセンター液冷市場、

地域別 2025-2032 (百万米ドル) 289

表 313 液浸液冷:データセンター液冷市場、

地域別、2020-2024 年(百万米ドル) 289

表 314 液浸液冷:データセンター液冷市場、

地域別、2025-2032 年(百万米ドル) 290

| ※参考情報 データセンター冷却は、データセンター内の設備やサーバーを適切な温度で維持するための技術や方法を指します。データセンターは、大量のコンピュータを集中して運用する場所であり、これらの装置は稼働中に大量の熱を発生させます。そのため、冷却はデータセンターの性能や効率性、さらには信頼性を確保するために非常に重要な要素となっています。 データセンター冷却の主な種類には、空気冷却、液体冷却、そして自然冷却の三つがあります。空気冷却は、冷たい空気をデータセンターのサーバーに供給し、その熱を吸収させる方式です。一般的には、冷却ユニットやエアコンを使用して冷気を循環させます。空気冷却は設置コストが比較的安く、導入が容易なため、一般的に広く使用されています。 液体冷却は、冷却効果の高い液体を使用して熱を取り除く方法です。これには、直接冷却と間接冷却の二つの形式があります。直接冷却は、冷却液がサーバーの内部に直接接触し、熱を効率的に取り除きます。一方、間接冷却は、大型のヒートシンクや冷却装置を介して熱を取り除く方法です。この方式は、熱交換効率が高いため、大規模なデータセンターや高性能コンピュータにおいて利用されています。 自然冷却は、外部の環境を利用してデータセンターを冷却する方法です。例としては、外気を取り入れることで冷却を行うフリークーリングがあります。特に冬季の寒冷地では、外気を効果的に利用できるため、エネルギーコストを大幅に削減できるメリットがあります。 データセンター冷却の用途は幅広く、企業の運営に不可欠なシステムです。データセンターは、様々な企業や組織の情報を管理・保存しているため、冷却が適切に行われないとサーバーが過熱し、故障やデータ損失のリスクが増加します。また、冷却効率はエネルギー消費にも影響を及ぼすため、コスト削減の観点からも重要です。 冷却に関連する技術としては、温度や湿度のモニタリングシステム、冷却効率を最適化するための制御システムがあります。これにより、データセンター内の環境をリアルタイムで監視し、必要に応じて冷却状況を調整することが可能です。また、エネルギー効率を向上させるために、AI技術を活用した冷却システムも注目されており、最適な冷却方法を自動的に選択することができます。 さらに、冷却技術の進化により、環境負荷の低減が期待されています。データセンターは多くの電力を消費し、その多くが冷却に使用されるため、エコフレンドリーな冷却方法の開発が求められています。再生可能エネルギーを利用した冷却システムや、廃熱を再利用するシステムの導入が進んでいるのが現状です。 最後に、データセンター冷却は今後ますます重要なテーマとして捉えられるでしょう。技術の進化とともに、冷却の効率化や持続可能性の向上が期待されます。これにより、データセンターがよりエネルギー効率的かつ環境に優しい運用ができるようになることが目指されています。したがって、データセンター冷却は、未来の情報通信技術の発展において欠かせない要素の一つとなるでしょう。 |