デンタルイメージング市場における魅力的な機会

アジア太平洋地域

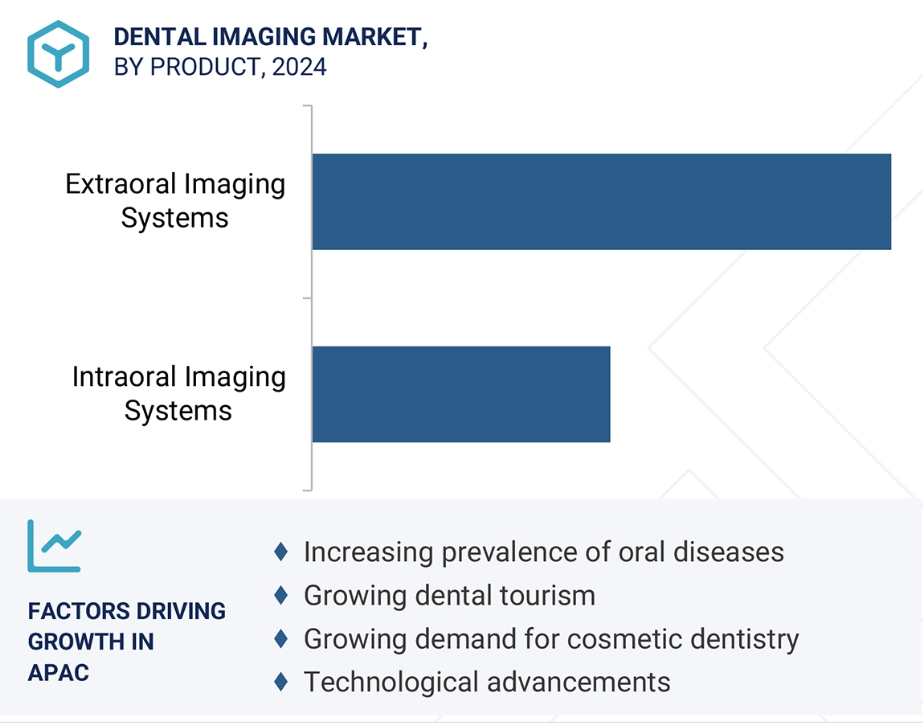

アジア太平洋地域の歯科用画像処理市場は、歯科疾患の罹患率の上昇、歯科医の増加、画像処理技術の進歩により、急速に成長すると予測されています。さらに、中国、インド、韓国などの国々におけるデンタルツーリズムが歯科製品の需要を促進しています。

アジア太平洋地域の歯科用画像処理市場は、インドやベトナムのような国々が急速な経済成長を遂げていることから、大きな成長が見込まれています。この成長により、可処分所得が増加する中間層が増加しています。

絶え間ない技術の進歩、審美に対する需要の高まり、う蝕と歯周病の有病率の増加、デンタルツーリズムの増加は、市場プレイヤーに有利な機会を提供します。

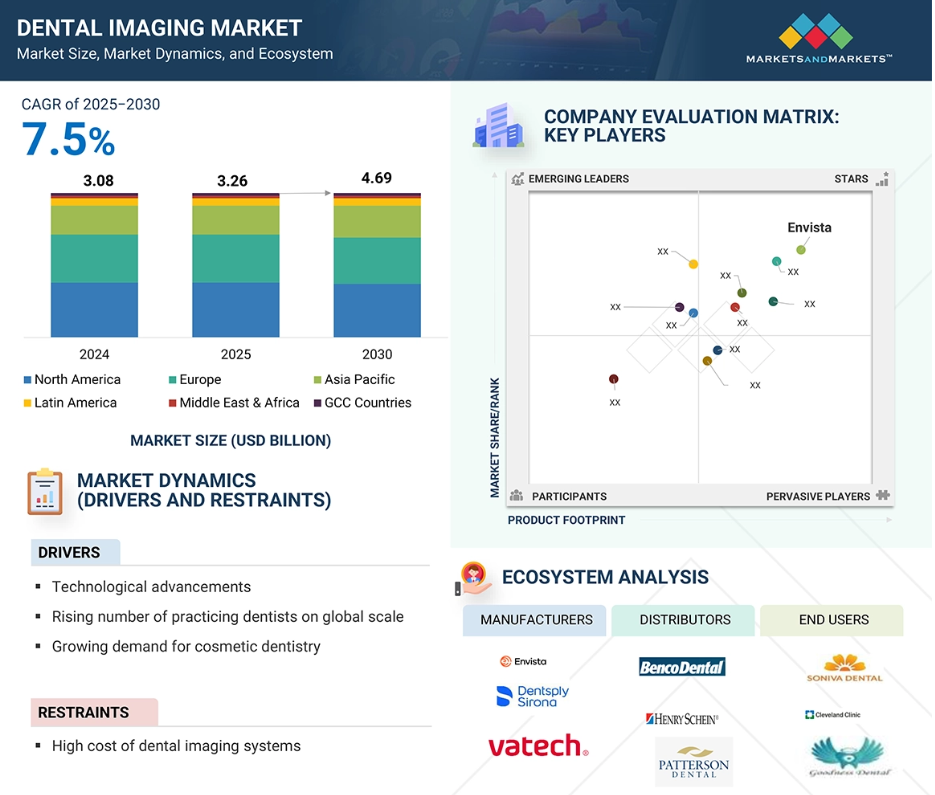

アジア太平洋地域の歯科用画像処理市場は、2030年には10億7,000万米ドル規模になると予測され、予測期間中の年平均成長率は9.9%です。

歯科用画像処理とソフトウェアの初期設備費用は、特に小規模な歯科診療所にとっては大きな負担となる可能性があり、同市場の成長に向けた課題となっています。

歯科用イメージングの世界市場ダイナミクス

原動力:技術の進歩

技術の進歩は、診断能力を大幅に向上させ、正確な治療を可能にする歯科イメージング市場の主な促進要因です。高解像度の3DコーンビームCT(CBCT)などの技術革新は、インプラントや口腔外科手術などの処置に不可欠な解剖学的構造の詳細な洞察を提供します。このような3D CBCTの進歩は、解像度の向上、放射線量の低減、広い視野を提供します。さらに、人工知能(AI)の統合により、画像処理が向上し、治療計画が簡素化されています。また、口腔内スキャナーの開発により、迅速で正確な結果が得られるため、患者にとっても歯科医療従事者にとっても好ましい選択肢となっています。

課題:歯科用画像処理システムの高コスト

歯科用画像処理装置の初期費用が高額であることは、特に小規模の歯科医院にとっては、導入の大きな障壁となっています。このような高額な歯科用画像処理システムは、歯科用画像処理市場全体を制限しています。小規模な診療所では、ソフトウェアに関連する高額なメンテナンス費用やアップグレード・トレーニング費用に苦労することが多いからです。コーンビームCT(CBCT)や3D口腔内スキャナーのような先進技術は、多額の投資と継続的なメンテナンス費用が必要です。この経済的負担は、個々の歯科開業医のアクセスを制限します。

可能性:歯科イメージングにおけるAI

AIは、診断と治療計画の精度を向上させることで、歯科用画像処理市場に大きな機会をもたらします。歯科画像診断におけるAIの統合は、ワークフローの効率を高めます。AIアルゴリズムは、虫歯や骨の状態など様々な歯科病態を分析することができます。また、X線やCBCTスキャンなどの大量の画像データを迅速かつ正確に処理することができます。この能力は、う蝕や歯周病など、肉眼では見えない歯科疾患の早期発見に役立ちます。AIを活用することで、歯科医師は時間を節約し、追加処置に伴うコストを削減することができます。

課題 膨大な歯科画像データの保存

コーンビームCT(CBCT)や口腔内スキャナーなど、歯科用画像技術の急速な発展により、それらが生成する大量のデータを管理することが課題となっています。膨大なファイル量は大きなハードルです。これらの膨大なデータセットには、大容量のストレージ、堅牢なネットワークインフラ、ITコストの増大が必要です。さらに、特に小規模な歯科クリニックでは、患者データのプライバシーに関する深刻な懸念があります。このようなデータを効果的に管理するには、効率的なデータ転送と強力な分析プロセスのための強力なネットワークが必要です。このような状況は、経済的な負担を増やすだけでなく、リソースの限られた歯科医院に技術的な負担を強いることになります。

世界の歯科用画像処理市場のエコシステム分析

製品種類別では、口腔外イメージングシステムセグメントが2024年の市場で最大のシェアを占めています。

製品別では、歯科イメージング市場は口腔内イメージングシステムと口腔外イメージングシステムの2つに大別されます。口腔外イメージングシステムセグメントが最大シェアを獲得。優れた診断能力、詳細かつ正確な3Dビジュアライゼーションの提供能力、歯科インプラント需要の高まり、発展途上地域における購買力の向上、これらの技術とデジタルワークフローの統合など、いくつかの要因がこのセグメントの急成長を後押ししています。

アプリケーション別では、インプラント分野が予測期間中最大のシェアを占めています。

用途別に見ると、歯科用画像処理市場は、インプラント分野、口腔顎顔面外科分野、歯科矯正分野、歯内治療分野、その他の用途に区分されます。このうち、インプラント分野が2024年の歯科用画像処理市場で最大のシェアを占めています。このセグメントの成長は、優れた結果をもたらす歯科インプラントの採用が増加していることに起因しています。さらに、審美性に対する意識の高まりや永久的な歯科ソリューションへの嗜好により、成人や高齢者の間で歯の交換に対する需要が高まっています。これらの要因が、予測期間中の同分野の成長に寄与しています。

エンドユーザー別では、歯科診断センターが予測期間中に市場を支配する見込みです。

歯科診断センター分野は、専門的な診断サービスに対する需要の増加や、正しい診断のための正確で精密な結果を提供するコーンビームCT(CBCT)や3Dスキャンなどの技術の進歩により拡大しています。さらに、詳細な画像診断のために歯科医から紹介される件数も増加しています。病気の早期発見と正確な診断が重視されるようになったことで、歯科医師も患者も診断センターへの依存度を高めています。早期診断はさらなる合併症の予防に役立ち、患者にとって好ましい選択となっています。

2024年の歯科用画像処理市場で最も高いシェアを占めたのは北米。

2024年の歯科用画像処理市場は北米がリード。この地域の継続的な人口増加が歯科用画像処理製品の需要を牽引しています。さらに、研究開発への投資の増加、正確な診断技術へのニーズの高まり、明確で正確な結果を提供する能力で知られるコーンビームCT(CBCT)システムの採用拡大が、市場拡大に寄与する主な要因となっています。

一方、予測期間中に最も高い成長が見込まれるのはアジア太平洋市場です。この成長の背景には、経済発展と所得の向上があり、これらの国々では歯科用画像処理システムをより手頃な価格で購入できるようになっています。

2024年に最も高い市場成長率

アジア太平洋:この地域で最も急成長している市場

デンタルイメージング市場の最新動向

- 2025年3月、VATECHとPearlは戦略的提携を発表し、PearlのAIを活用した病理学的検出をVATECHの画像処理ソフトウェアに統合することで歯科診断に変革をもたらし、診断精度を高め、世界中の患者ケアを改善します。

- 2024年9月、DEXISは接続性を強化し、歯科ワークフローを合理化する3つの新しいイノベーションを導入することで、デジタルエコシステムを拡大しました。これらの進歩は、歯科診療所における効率性と統合性を向上させ、最終的にはよりシームレスで効果的な患者ケアをサポートするように設計されています。

- 2024年6月、DENTSPLY SIRONAはシーメンス・ヘルティニアーズと提携し、MAGNETOM Free.Max Dental Editionを開発することを発表しました。これは、歯科用に特別に設計された初の磁気共鳴イメージングシステムです。放射線を使用しない革新的な技術で、軟組織の高コントラスト画像を提供し、歯科診断の新たな基準を打ち立てます。

- 2024年1月、エンビスタ・ホールディングス・コーポレーションは、プラチナ産業パートナーとしてWomen in DSOとの提携を発表しました。この提携は、歯科医療支援組織(DSO)セクターの女性リーダーを支援し、力を与えるというエンビスタのコミットメントを強調するもので、業界全体のジェンダー多様性と専門的成長を促進します。

主な市場参入企業

デンタルイメージング市場の主なプレーヤー

Envista Holdings Corporation (US)

Planmeca Oy (Finland)

ACTEON (UK)

DENTSPLY SIRONA (US)

Carestream Dental LLC (US)

VATECH (South Korea)

Owandy Radiology (France)

DÜRR DENTAL (Germany)

Midmark Corporation (US)

Genoray Co., Ltd. (South Korea)

Asahi Roentgen Co., Ltd. (Japan)

3Shape A/S (Denmark)

PreXion Inc. (US)

Runyes Medical Instrument Co. Ltd (China)

Cefla s.c (Italy)

RAY Co. (South Korea)

The Yoshida Dental Mfg Co. Ltd. (Japan)

Align Technology Inc (US)

J. MORITA CORP (Japan)

FONA Srl (Italy)

1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 26

1.3 調査範囲 27

1.3.1 対象市場 27

1.3.2 調査対象および除外項目 28

1.3.3 考慮した年数 29

1.3.4 通貨単位の検討 29

1.4 利害関係者 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 31

2.1.1.1 二次資料からの主要データ 32

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 主要産業インサイト 35

2.1.2.3 一次インタビューの内訳 36

2.2 市場規模の推定 37

2.3 データ三角測量 43

2.4 市場シェアの推定 44

2.5 調査の前提 44

2.6 調査の限界 44

2.6.1 範囲に関する限界 44

2.6.2 方法論に関連する限界

2.7 リスク評価

3 エグゼクティブ・サマリー 46

4 プレミアムインサイト 51

4.1 歯科用画像処理市場の概要 51

4.2 アジア太平洋地域:歯科用画像処理市場:製品種類別、国別 52

4.3 歯科用画像処理市場:地理的成長機会 53

4.4 歯科用画像処理市場:地域ミックス 54

4.5 歯科用画像処理市場:新興国vs. 先進国 54

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因 56

5.2.1.1 技術の進歩 56

5.2.1.2 歯科医院数の増加と歯科医療費の増加 56

5.2.1.3 審美歯科の需要の伸び 57

5.2.1.4 う蝕およびその他の歯周病の罹患率の増加 57

5.2.1.5 新興市場におけるデンタルツーリズムの増加 57

5.2.2 阻害要因 58

5.2.2.1 歯科用画像処理システムの高コスト 58

5.2.3 機会 58

5.2.3.1 新興国における高い成長の可能性 58

5.2.3.2 歯科用画像処理における人工知能 59

5.2.3.3 DSOの拡大 59

5.2.4 課題 59

5.2.4.1 大量の画像データの管理 59

5.3 ポーターの5つの力分析 60

5.3.1 競合の激しさ 61

5.3.2 サプライヤーの交渉力 61

5.3.3 買い手の交渉力 62

5.3.4 代替品の脅威 62

5.3.5 新規参入の脅威 62

5.4 規制情勢 63

5.4.1 アメリカ 63

5.4.2 欧州連合 64

5.4.3 中国 64

5.4.4 規制機関、政府機関、その他の組織 65

5.5 産業動向 67

5.5.1 AIの利用 67

5.5.2 携帯機器とハンドヘルド機器 67

5.6 保険償還シナリオ 68

5.7 投資と資金調達のシナリオ 68

5.8 技術分析 69

5.8.1 主要技術 69

5.8.1.1 CAD/CAM技術 69

5.8.1.2 口腔内スキャナーにおけるAI 69

5.8.2 補足技術 70

5.8.2.1 蛍光ベースのう蝕検知 70

5.8.3 隣接技術 70

5.8.3.1 3Dプリンティング 70

5.9 主要会議・イベント 71

5.10 価格分析 72

5.10.1 主要企業の歯科用画像の平均販売価格、

製品別 72

5.10.2 歯科用画像の平均販売価格(地域別) 72

5.11 貿易分析 73

5.11.1 輸入シナリオ 73

5.11.2 輸出シナリオ 74

5.12 特許分析 74

5.12.1 歯科用画像の特許公開動向 74

5.12.2 管轄地域分析:歯科用画像処理市場における特許の上位出願者 74

5.13 バリューチェーン分析 77

5.14 エコシステム 78

5.15 サプライチェーン分析 79

5.16 ケーススタディ分析 80

5.16.1 隠れた根管の問題の診断 80

5.16.2 3D画像による診断精度の向上 81

5.16.3 異常な解剖学的構造を持つ臼歯の治療 81

5.17 顧客のビジネスに影響を与えるトレンド/混乱 81

5.18 主要ステークホルダーと購買基準 82

5.18.1 購入プロセスにおける主要ステークホルダー 82

5.18.2 購入基準 83

5.19 隣接市場の分析 84

5.20 歯科用画像処理市場における満たされていないニーズ/エンドユーザーの期待 84

5.21 歯科用画像処理市場におけるAI/ジェネレーティブAIの影響 85

5.22 2025年アメリカ関税の影響 – 概要 86

5.22.1 導入 86

5.22.2 主な関税率 87

5.22.3 価格への影響分析 87

5.22.4 エンドユーザー産業への影響 88

6 歯科用画像処理市場:製品別 89

6.1 導入 90

6.2 口腔外イメージングシステム 92

6.2.1 パノラマシステム 93

6.2.1.1 歯科疾患の有病率の増加がこの市場セグメントの成長を支える 93

6.2.2 パノラマ&セファロシステム 95

6.2.2.1 歯科治療に単一のデジタルプラットフォームを提供する利点がこのサブセグメントを牽引 95

6.2.3 3次元CBCTシステム 97

6.2.3.1 インプラントの増加が3D CBCTシステムの需要を牽引 97

6.3 口腔内イメージングシステム 99

6.3.1 口腔内スキャナー 100

6.3.1.1 高速かつ正確なスキャンを提供する口腔内スキャナー 100

6.3.2 口腔内X線撮影システム 102

6.3.2.1 効率的で迅速な口腔内診断が大きなメリットをもたらす 102

6.3.3 口腔内センサー 104

6.3.3.1 手術時間の大幅短縮を可能にする口腔内センサー 104

6.3.4 口腔内光刺激性蛍光体システム 106

6.3.4.1 蛍光イメージングプレートは口腔内イメージングに経済的な選択肢を提供 106

6.3.5 口腔内カメラ 108

6.3.5.1 歯科疾患の早期発見と正確な表現に役立つ口腔内カメラ 108

6.3.6 歯科用画像処理ソフトウェア 109

6.3.6.1 AIを搭載した診断補助機器の継続的な開発と診療管理システムとのシームレスな統合により、歯科用画像処理ソフトウェアの重要性が高まる 109

7 歯科用画像処理市場、用途別 111

7.1 導入 112

7.2 インプラント分野 112

7.2.1 インプラント分野が歯科用画像処理市場をリード 112

7.3 歯内療法分野 114

7.3.1 CBCTシステム: 歯内療法における重要な診断ツール 114

7.4 口腔・顎顔面外科 115

7.4.1 口腔顎顔面外科では臨床データと放射線データが重要な役割を果たす 115

7.5 矯正歯科 117

7.5.1 3D画像処置の普及が市場成長を支える 117

7.6 その他の用途 118

8 歯科用画像処理市場、エンドユーザー別 120

8.1 はじめに 121

8.2 歯科病院・クリニック 122

8.2.1 先端技術の採用が増加し、このエンドユーザー分野の成長を支える 122

8.3 歯科診断センター 123

8.3.1 歯科処置数の増加と審美歯科の需要がこのセグメントの成長を支える 123

8.4 歯科学術・研究機関 124

8.4.1 低い購買力と先進歯科技術の採用がこのセグメントの成長を妨げる 124

9 歯科用画像処理市場:地域別 126

9.1 はじめに 127

9.2 南米アメリカ 129

9.2.1 南米アメリカのマクロ経済見通し 129

9.2.2 アメリカ 132

9.2.2.1 北米の歯科用画像処理市場はアメリカが支配的 132

9.2.3 カナダ 135

9.2.3.1 カナダでは歯科医療に対する意識の高まりが歯科イメージング産業の成長を支える 135

9.3 ヨーロッパ 137

9.3.1 ヨーロッパのマクロ経済見通し 137

9.3.2 ドイツ 141

9.3.2.1 ヨーロッパ最大の歯科用画像処理市場となるドイツ 141

9.3.3 イタリア 143

9.3.3.1 口腔衛生への支出増加がイタリアの歯科用画像処理市場を牽引 143

9.3.4 フランス 146

9.3.4.1 フランスでは整った流通網が市場成長を支える 146

9.3.5 スペイン 148

9.3.5.1 歯科医師数の増加、デンタルツーリズムの増加、高齢者人口の増加が市場成長を促進 148

9.3.6 イギリス 150

9.3.6.1 英国ではNHSによる治療費補助により、必要不可欠な歯科医療へのアクセスが拡大 150

9.3.7 その他のヨーロッパ 152

9.4 アジア太平洋地域 155

9.4.1 アジア太平洋地域のマクロ経済見通し 156

9.4.2 中国 160

9.4.2.1 歯科医療サービス需要の大幅増加が中国の市場成長を牽引 160

9.4.3 韓国 162

9.4.3.1 可処分所得の増加が韓国市場全体の成長を牽引 162

9.4.4 日本 165

9.4.4.1 高齢者人口の増加と患者の歯科意識が日本の市場成長を支える 165

9.4.5 インド 167

9.4.5.1 インドは市場プレーヤーに有利な成長機会を提供 167

9.4.6 オーストラリア 169

9.4.6.1 登録歯科医師数の増加が市場成長を支える 169

9.4.7 その他のアジア太平洋地域 172

9.5 南米アメリカ 175

9.5.1 南米アメリカのマクロ経済見通し 175

9.5.2 ブラジル 177

9.5.2.1 歯科医数の多さとデンタルツーリズムが市場を牽引 177

9.5.3 メキシコ 179

9.5.3.1 他国に比べて低い歯科医療費が市場成長を支える 179

9.5.4 その他の南米アメリカ 182

9.6 中東・アフリカ 184

9.6.1 中東・アフリカのマクロ経済見通し 185

9.7 GCC諸国 187

9.7.1 北アフリカ諸国のマクロ経済見通し 188

10 競争環境 191

10.1 概要 191

10.2 主要プレーヤーの戦略/勝利への権利 191

10.2.1 歯科用画像処理市場で各社が採用した戦略の概要 192

10.3 収益シェア分析 193

10.4 市場シェア分析 194

10.5 企業評価マトリックス:主要プレイヤー(2024年) 196

10.5.1 スターズ 196

10.5.2 浸透型プレーヤー 197

10.5.3 新興リーダー 197

10.5.4 参加企業 197

10.5.5 企業フットプリント:主要企業(2024年) 199

10.5.5.1 企業フットプリント 199

10.5.5.2 製品種類のフットプリント 200

10.5.5.3 アプリケーション別フットプリント 201

10.5.5.4 エンドユーザーフットプリント 202

10.5.5.5 地域別フットプリント 203

10.6 中小企業・新興企業の競争リーダーシップマッピング(2024年

10.6.1 先進的企業 204

10.6.2 ダイナミックな企業 204

10.6.3 スターティングブロック 204

10.6.4 対応力のある企業 204

10.6.5 競争ベンチマーキング:新興企業/中小企業(2024年) 206

10.6.5.1 主要新興企業/中小企業の詳細リスト 206

10.6.5.2 主要新興企業/SMEの競合ベンチマーキング 206

10.7 企業評価と財務指標 207

10.7.1 財務指標 207

10.7.2 企業評価 207

10.8 ブランド/製品の比較 208

10.9 競争シナリオ 209

10.9.1 製品・サービスの上市と承認 209

10.9.2 取引 210

10.9.3 拡張 211

10.9.4 その他の開発 212

11 企業プロフィール 213

11.1 主要企業 213

11.1.1 エンビスタ 213

11.1.1.1 事業概要 213

11.1.1.2 提供製品 214

11.1.1.3 最近の動向 216

11.1.1.3.1 製品の上市と承認 216

11.1.1.3.2 取引 216

11.1.1.3.3 その他の動向 217

11.1.1.4 MnMビュー 218

11.1.1.4.1 勝利への権利 218

11.1.1.4.2 戦略的選択 218

11.1.1.4.3 弱点と競争上の脅威 218

11.1.2 デンツプライシロナ株式会社 219

11.1.2.1 事業概要 219

11.1.2.2 提供製品 220

11.1.2.3 最近の動向 221

11.1.2.3.1 製品の上市と承認 221

11.1.2.3.2 取引 222

11.1.2.4 MnMビュー 222

11.1.2.4.1 勝利への権利 222

11.1.2.4.2 戦略的選択 222

11.1.2.4.3 弱点と競争上の脅威 223

11.1.3 プランメカ社 224

11.1.3.1 事業概要 224

11.1.3.2 提供製品 224

11.1.3.3 最近の動向 226

11.1.3.3.1 製品の上市と承認 226

11.1.3.3.2 取引 227

11.1.3.4 MnMビュー 227

11.1.3.4.1 勝利への権利 227

11.1.3.4.2 戦略的選択 228

11.1.3.4.3 弱点と競争上の脅威 228

11.1.4 ケアストリーム・デンタル社 229

11.1.4.1 事業概要 229

11.1.4.2 提供製品 229

11.1.4.3 最近の動向 230

11.1.4.3.1 製品の上市と承認 230

11.1.4.3.2 取引 231

11.1.4.4 MnMビュー 231

11.1.4.4.1 勝利への権利 231

11.1.4.4.2 戦略的選択 231

11.1.4.4.3 弱点と競争上の脅威 231

231 11.1.5 株式会社ヴァテック 232

11.1.5.1 事業概要 232

11.1.5.2 提供製品 233

11.1.5.3 最近の動向 234

11.1.5.3.1 取引 234

11.1.5.4 MnMビュー 234

11.1.5.4.1 勝利への権利 234

11.1.5.4.2 戦略的選択 235

11.1.5.4.3 弱点と競争上の脅威 235

11.1.6 株式会社ジェノレイ 236

11.1.6.1 事業概要 236

11.1.6.2 提供製品 237

11.1.6.3 最近の動向 237

11.1.6.3.1 製品の上市と承認 237

11.1.6.3.2 事業拡大 237

237 11.1.7 アライン・テクノロジー社 238

11.1.7.1 事業概要 238

11.1.7.2 提供製品 239

11.1.7.3 最近の動向 240

11.1.7.3.1 製品の上市と承認 240

11.1.7.3.2 取引 240

11.1.8 インスティチュート・シュトラウマン 241

11.1.8.1 事業概要 241

11.1.8.2 提供製品 242

11.1.8.3 最近の動向 243

11.1.8.3.1 取引 243

11.1.9 RAY CO. LTD 244

11.1.9.1 事業概要 244

11.1.9.2 提供製品 244

11.1.10 アクテオン 246

11.1.10.1 事業概要 246

11.1.10.2 提供製品 246

11.1.10.3 最近の動向 248

11.1.10.3.1 製品の上市と承認 248

11.1.11 オーワンディ・ラジオロジー 249

11.1.11.1 事業概要 249

11.1.11.2 提供製品 249

11.1.11.3 最近の動向 250

11.1.11.3.1 製品の上市と承認 250

11.1.12 J. モリタ 251

11.1.12.1 事業概要 251

11.1.12.2 提供製品 251

11.1.12.3 最近の開発状況 252

11.1.12.3.1 事業拡大 252

11.1.13 ミッドマークコーポレーション 253

11.1.13.1 事業概要 253

11.1.13.2 提供製品 253

11.1.14 デュール・デンタル 255

11.1.14.1 事業概要 255

11.1.14.2 提供製品 255

11.1.14.3 最近の動向 257

11.1.14.3.1 製品の上市と承認 257

11.1.14.3.2 取引 257

11.1.14.3.3 事業拡大 257

11.2 その他のプレーヤー 258

11.2.1 エクスライン 258

11.2.2 3シェイプ a/s 259

11.2.3 ラニーズメディカルインスツルメント(株 259

259 11.2.4 アサヒレントゲンインドCO. 株式会社 260

11.2.5 セフラS.C. 261

261 11.2.6 吉田歯科製作所 261 11.2.6 吉田歯科製作所 LTD. 262

11.2.7 プレキシオン 262

11.2.8 ヨウホウ医療技術(株 263

11.2.9 メディットコーポレーション 263

11.2.10 シャイニング3D 264

11.2.11 上海ハンディ医療機器 264

11.2.12 上海ケアジョイ医療有限公司 265

12 付録 266

12.1 ディスカッションガイド 266

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 271

12.3 カスタマイズオプション 273

12.4 関連レポート 273

12.5 著者の詳細 274

表 1 含まれるものと除外されるもの 28

表2 標準通貨換算レート 29

表3 調査の前提 44

表4 リスク評価: 歯科用画像処理市場 45

表5 歯科用画像処理市場:ポーターの5つの力分析 60

表6 南米アメリカ:規制機関、政府機関、その他の組織 65

表7 ヨーロッパ: 規制機関、政府機関、その他の組織 65

表8 アジア太平洋地域: 規制機関、政府機関、その他の組織 66

表9 南米:規制機関、政府機関、その他の団体 66

表10 中東・アフリカ:規制機関、政府機関、その他の団体 67

表11 歯科用画像処理市場:会議・イベントの詳細リスト、

2025-2026 71

表12 主要企業の歯科用イメージングの平均販売価格、

製品別、2022-2024年 (米ドル) 72

表 13 歯科用イメージングの地域別平均販売価格(2024 年) 72

表14 歯科用イメージング(HSコード:9022)の国別輸入データ、

2020-2024年 (千米ドル) 73

表15 歯科用画像処理(HSコード: 9022)の輸出データ(国別)、

2020-2024年 (千米ドル) 74

表16 歯科用画像処理市場における特許一覧(2022-2024年) 75

表17 上位3つのアプリケーションの購入プロセスにおける関係者の影響

上位3つのアプリケーション 83

表18 上位3アプリケーションの主な購入基準 83

表 19 アンメットニーズ 歯科用画像処理市場 84

表 20 エンドユーザーの期待: 歯科用画像処理市場 85

表 21 アメリカ: 調整済み相互関税率(2024年) 87

表22 歯科用画像処理に有効な主要製品関連関税 87

表23 歯科用画像処理市場:製品別 2023-2030 (百万米ドル) 90

表24 歯科用画像処理市場:国・地域別、2023-2030年(百万米ドル) 91

表 25 歯科用口腔内および口腔外イメージングシステム市場、

2023-2030年 (億単位) 92

表26 口腔外歯科用画像システム市場、種類別、

2023-2030年 (百万米ドル) 92

表 27 口腔外歯科用画像システム市場、国・地域別、

2023-2030年(百万米ドル) 93

表28 使用可能な主なパノラマシステムのリスト 94

表29 パノラマシステム市場、国/地域別、

2023-2030年(百万米ドル) 95

表30 利用可能な主なパノラマ&セファロシステムのリスト 96

表31 パノラマ&セファロシステム市場、国・地域別、

2023-2030 (百万米ドル) 96

表32 利用可能な主な3D CBCTシステムのリスト 97

表33 3DCTシステム市場:国・地域別、2023-2030年(百万米ドル) 98

表 34 歯科用口腔内イメージングシステム市場、種類別、

2023-2030 (百万米ドル) 99

表 35 歯科用口腔内イメージングシステム市場、国・地域別、

2023-2030年(百万米ドル) 100

表36 使用可能な口腔内スキャナー一覧 101

表37 口腔内スキャナー市場、国/地域別、

2023-2030年(百万米ドル) 102

表38 使用可能な主な口腔内X線装置のリスト 103

表39 口腔内X線システム市場:国・地域別

2023-2030年 (百万米ドル) 104

表40 使用可能な主な口腔内センサーのリスト 105

表41 口腔内センサー市場、国・地域別、

2023-2030年 (百万米ドル) 106

表42 利用可能な主要PSPシステム一覧 107

表43 口腔内PSPシステム市場:国・地域別、

2023-2030年 (百万米ドル) 107

表44 利用可能な主要口腔内カメラ一覧 108

表45 口腔内カメラ市場、国・地域別、

2023-2030年 (百万米ドル) 109

表46 歯科用画像処理ソフトウェア市場、国・地域別、

2023-2030年 (百万米ドル) 110

表47 歯科用画像処理市場、用途別、2023-2030年 (百万米ドル) 112

表 48 インプラントアプリケーション向け歯科用画像処理市場

国・地域別、2023-2030年 (百万米ドル) 113

表49 歯内療法用途の歯科用イメージング市場:国/地域別、2023-2030年 (百万米ドル) 113

国・地域別、2023-2030年(百万米ドル) 115

表50 口腔・顎顔面外科領域向け歯科用画像処理市場:国・地域別、2023-2030年 (百万米ドル) 116

表51 歯科矯正用途の歯科用画像処理市場

国・地域別、2023-2030年(百万米ドル) 118

表52 歯科用画像処理市場:その他の用途 国・地域別 2023-2030年 (百万米ドル) 119

表53 歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 121

表54 歯科病院・診療所市場、国・地域別、

2023-2030年 (百万米ドル) 123

表55 歯科診断センター市場、国・地域別、

2023-2030年(百万米ドル) 124

表56 歯科学術・研究機関市場:国・地域別、2023-2030年(百万米ドル) 125

表57 歯科イメージング市場:地域別、2023-2030年(百万米ドル) 128

表58 アメリカ: 歯科医療支出(2014-2023年)(億米ドル) 129

表59 北米アメリカ:歯科用画像処理市場、国別、

2023-2030年 (百万米ドル) 130

表60 南米:歯科用画像処理市場:製品別、

2023-2030年 (百万米ドル) 131

表61 北米:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 131

表62 南米:口腔内イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 131

表63 南米:歯科用画像処理市場:用途別、

2023-2030年 (百万米ドル) 132

表64 南米:歯科用画像処理市場:エンドユーザー別、

2023-2030年 (百万米ドル) 132

表65 アメリカ: 歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 133

表 66 アメリカ: 口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 133

表67 アメリカ: 口腔内イメージングシステム市場:種類別 2023-2030年 (百万米ドル) 134

表 68: アメリカ: 歯科用イメージング市場:用途別 2023-2030年 (百万米ドル) 134

表69 アメリカ: 歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 134

表 70 カナダ: 歯科用画像処理市場:製品別、2023-2030年(百万米ドル) 135

表71 カナダ:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 135

表 72 カナダ:口腔内イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 136

表73 カナダ: 歯科用画像処理市場:用途別 2023-2030年 (百万米ドル) 136

表 74 カナダ: 歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 136

表 75 ヨーロッパ: 歯科用画像処理市場 国別 2023-2030年 (百万米ドル) 139

表 76 ヨーロッパ: 歯科用画像処理市場:製品別、2023-2030年(百万米ドル) 139

表77 欧州:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 139

表78 ヨーロッパ:口腔内イメージングシステム市場:種類別 (百万米ドル) 139

2023-2030年 (百万米ドル) 140

表 79 ヨーロッパ: 歯科用画像処理市場:用途別 2023-2030年 (百万米ドル) 140

表 80 ヨーロッパ: 歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 140

表81 ドイツ:歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 141

表82 ドイツ:口腔外イメージングシステム市場:種類別、

2023-2030 (百万米ドル) 142

表83 ドイツ:口腔内イメージングシステム市場:種類別

2023-2030 (百万米ドル) 142

表84 ドイツ:歯科用画像処理市場:用途別

2023-2030年 (百万米ドル) 143

表 85 ドイツ:歯科用画像処理市場:エンドユーザー別 2023-2030 (百万米ドル) 143

表 86 イタリア:歯科用画像処理市場:製品別 2023-2030 (百万米ドル) 144

表 87 イタリア:口腔外イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 144

表88 イタリア:口腔内イメージングシステム市場:種類別

2023-2030 (百万米ドル) 145

表 89 イタリア:歯科用画像処理市場:用途別 2023-2030 (百万米ドル) 145

表90 イタリア:歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 145

表91 フランス:歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 146

表92 フランス:口腔外イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 147

表 93 フランス:口腔内イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 147

表94 フランス:歯科用画像処理市場:用途別 2023-2030年 (百万米ドル) 147

表 95 フランス:歯科用画像処理市場:エンドユーザー別 2023-2030 (百万米ドル) 148

表96 スペイン:歯科用画像処理市場:製品別 2023-2030 (百万米ドル) 149

表 97 スペイン:口腔外イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 149

表 98 スペイン:口腔内イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 149

表 99 スペイン:歯科用画像処理システム市場:用途別 2023-2030 (百万米ドル) 150

表100 スペイン:歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 150

表101 英国: 歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 151

表 102: 口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 151

表103 英国: 口腔内イメージングシステム市場:種類別 2023-2030年 (百万米ドル) 151

表 104 英国: 歯科用イメージング市場:用途別 2023-2030年 (百万米ドル) 152

表105 英国: 歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 152

表106 その他のヨーロッパ: 歯科用画像処理市場、製品別、

2023-2030年(百万米ドル) 153

表 107 その他のヨーロッパ:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 153

表108 その他のヨーロッパ:口腔内イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 154

表 109 ヨーロッパのその他地域 歯科用画像処理市場、用途別、

2023-2030年 (百万米ドル) 154

表110 欧州のその他地域:歯科用画像システム市場:エンドユーザー別 歯科用画像処理市場、エンドユーザー別

2023-2030年 (百万米ドル) 155

表111 アジア太平洋地域:歯科用画像処理市場、国別、

2023-2030年(百万米ドル) 158

表112 アジア太平洋地域:歯科用画像処理市場、製品別、

2023-2030年 (百万米ドル) 158

表113 アジア太平洋地域:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 158

表 114 アジア太平洋地域:口腔内イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 159

表115 アジア太平洋地域:歯科用画像処理市場:用途別

2023-2030年 (百万米ドル) 159

表116 アジア太平洋地域:歯科用画像処理市場:エンドユーザー別

2023-2030年 (百万米ドル) 159

表117 中国:歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 161

表118 中国:口腔外イメージングシステム市場:種類別、

2023-2030年(百万米ドル) 161

表119 中国:口腔内イメージングシステム市場:種類別(百万米ドル

2023-2030年 (百万米ドル) 161

表120 中国:歯科用画像処理市場:用途別 2023-2030年 (百万米ドル) 162

表121 中国:歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 162

表122 韓国:歯科用画像処理市場:製品別

2023-2030年 (百万米ドル) 163

表123 韓国:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 163

表 124 韓国:口腔内イメージングシステム市場:種類別

2023-2030 (百万米ドル) 164

表 125 韓国:歯科用画像処理市場:用途別

2023-2030 (百万米ドル) 164

表126 韓国:歯科用画像処理装置市場:エンドユーザー別

2023-2030 (百万米ドル) 164

表127 日本:歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 165

表128 日本:口腔外イメージングシステム市場、種類別、

2023-2030年(百万米ドル) 166

表129 日本:口腔内イメージングシステム市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 166

表130 日本:歯科用画像処理市場:用途別 2023-2030年 (百万米ドル) 166

表131 日本:歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 167

表132 インド: 歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 168

表 133 インド: 口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 168

表 134 インド: 口腔内イメージングシステム市場、種類別、

2023-2030年 (百万米ドル) 168

表 135 インド: 歯科用画像処理市場:用途別 2023-2030年 (百万米ドル) 169

表136 インド: 歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 169

表137 オーストラリア:歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 170

表 138 オーストラリア:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 170

表 139 オーストラリア:口腔内イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 171

表 140 オーストラリア:歯科用画像処理市場:用途別

2023-2030年 (百万米ドル) 171

表141 オーストラリア:歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 171

表142 その他のアジア太平洋地域:歯科用画像処理市場:製品別

2023-2030年 (百万米ドル) 172

表143 その他のアジア太平洋地域:口腔外イメージングシステム市場、種類別、

2023-2030年 (百万米ドル) 173

表144 その他のアジア太平洋地域:口腔内イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 173

表 145 その他のアジア太平洋地域:歯科用画像処理市場:用途別、

2023-2030年 (百万米ドル) 174

表 146 その他のアジア太平洋地域:歯科用画像処理市場:エンドユーザー別

2023-2030年 (百万米ドル) 174

表147 南米:歯科用画像処理市場:国別、

2023-2030年 (百万米ドル) 175

表148 南米:歯科用画像処理市場:製品別、

2023-2030年 (百万米ドル) 176

表149 南米:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 176

表150 南米:口腔内イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 176

表151 南米:歯科用画像処理市場:用途別、

2023-2030年 (百万米ドル) 177

表152 南米:歯科用画像処理市場:エンドユーザー別、

2023-2030年 (百万米ドル) 177

表153 ブラジル: 歯科用画像処理市場:製品別 2023-2030 (百万米ドル) 178

表154 ブラジル:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 178

表 155 ブラジル:口腔内イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 178

表 156 ブラジル: 歯科用画像処理市場:用途別 2023-2030年 (百万米ドル) 179

表157 ブラジル: 歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 179

表158 メキシコ:歯科用画像処理市場:製品別 2023-2030年 (百万米ドル) 180

表159 メキシコ:口腔外イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 180

表160 メキシコ:口腔内イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 181

表161 メキシコ:歯科用画像処理システム市場:用途別 2023-2030年 (百万米ドル) 181

表162 メキシコ:歯科用画像処理市場:エンドユーザー別 2023-2030年 (百万米ドル) 181

表163 その他の南米:歯科用画像処理市場:製品別

2023-2030年 (百万米ドル) 182

表164 その他のラテンアメリカ:口腔外イメージングシステム市場:種類別 2023-2030年 (百万米ドル) 182

表 165 その他のラテンアメリカ:口腔内イメージングシステム市場:種類別 2023-2030 (百万米ドル) 183

表166 その他の南米:歯科用画像処理市場:用途別(百万米ドル

2023-2030年 (百万米ドル) 183

表167 その他の南米:歯科用画像処理市場:エンドユーザー別

2023-2030年 (百万米ドル) 184

表168 中東・アフリカ:歯科用画像処理市場:製品別

2023-2030年 (百万米ドル) 185

表 169 中東・アフリカ:口腔外イメージングシステム市場:種類別 2023-2030 (百万米ドル) 186

表170 中東・アフリカ:口腔内イメージングシステム市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 186

表171 中東・アフリカ:歯科用画像システム市場:用途別

2023-2030年 (百万米ドル) 187

表172 中東・アフリカ:歯科用画像処理市場:エンドユーザー別

2023-2030年 (百万米ドル) 187

表 173 GCC諸国: 歯科用画像処理市場、製品別、

2023-2030年 (百万米ドル) 188

表 174 GCC諸国: 口腔外イメージングシステム市場:種類別

2023-2030年 (百万米ドル) 189

表 175 GCC諸国: 口腔内イメージングシステム市場:種類別、

2023-2030年 (百万米ドル) 189

表176 GCC諸国: 歯科用画像処理市場:用途別

2023-2030年 (百万米ドル) 190

表177 GCC諸国: 歯科用画像処理市場:エンドユーザー別

2023-2030年 (百万米ドル) 190

表178 歯科用画像処理市場で主要企業が採用した戦略、

2021年1月~2025年5月 192

表181 歯科用画像処理市場:アプリケーション別市場規模(2024年) 201

表183 歯科用画像処理市場:地域別市場規模(2024年) 203

表184 歯科用画像処理市場:主要新興企業/SMの詳細リスト(2024年

表185 歯科用画像処理市場:主要新興企業/SMの競合ベンチマーキング 206

表186 歯科用画像処理市場:製品・サービスの発売と承認(2021年1月~2025年5月) 209

表187 歯科用画像処理市場:取引件数(2021年1月~2025年5月) 210

表188 歯科用画像処理市場:事業拡大(2021年1月~2025年5月) 211

表189 表8 歯科用画像処理市場:その他の開発、

2021年1月~2025年5月 212

表190 エンビスタ:企業概要 213

表191 エンビスタ:提供製品 214

表192 ヱビスタ:製品の上市と承認 216

表193 ヱビスタ:取引 216

194表 エンビスタ:その他の開発 217

表 195 デンツプライシロナ:会社概要 219

表196 デンツプライシロナ:提供製品 220

表197 デンツプライシロナ:製品の上市と承認 221

表198 デンツプライシロナInc: 取引 222

表199 プランメカ社:会社概要 224

表200 プランメカ社:提供製品 224

表201 プランメカ社:製品上市と承認 226

表202 プランメカ社:取引 227

表 203 Carestream Dental LLC: 会社概要 229

表204 ケアストリームデンタルLC: 提供製品 229

表 205 carestream dental llc: 製品の上市と承認 230

表 206 carestream dental llc: 取引 231

表 207 Vatech Co: 会社概要 232

表 208 VATECH CO: 提供製品 233

表209 バテック(株):取引 234

表 210 ジェノレイ 会社概要 236

表211 ジェノレイ(株): 提供製品 237

表212 ジェノレイ(株): 製品の上市と承認 237

表213 ジェノレイ:事業拡大 237

表214 アライン・テクノロジー:会社概要 238

表215 アライン・テクノロジー:提供製品 239

表216 アライン・テクノロジー:製品の上市と承認 240

表 217 アライン・テクノロジー(株): 取引 240

表218 ストラウマン研究所:会社概要 241

表 219 インスティチュート・ストラウマン:提供製品 242

表220 institut straumann ag: 取引 243

表221 株式会社レイ: 会社概要 244

表222 Ray Co: 提供製品 244

表223 アクテオン:会社概要 246

表224 アクテオン:提供製品 246

225表 アクテオン:製品の上市と承認 248

226表 オワンディ・ラジオロジー:会社概要 249

表 227 オワンディ・ラジオロジー:提供製品 249

表 228 OWANDY RADIOロジー:製品の上市と承認 250

表 229 J. モリタ:会社概要 251

表 230 J. モリタ:取り扱い製品 251

表231 J. モリタ:事業拡大 252

表232 ミッドマークコーポレーション:会社概要 253

表233 ミッドマークコーポレーション:提供製品 253

表234 デュール・デンタル:事業概要 255

表 235 Dürr dental se: 事業概要 255

表 236 Dürr dental se: 製品上市と承認 257

表 237 Dürr dental se: 取引 257

表 238 Dürr dental se: 拡張 257

| ※参考情報 歯科用イメージングは、歯科診療において極めて重要な役割を果たす技術です。これは、歯や顎、周囲の組織を視覚的に評価し、診断や治療計画を立てるための画像を取得するための手段を指します。歯科用イメージングの主な目的は、患者の口腔内の健康状態を把握し、疾患の早期発見や適切な治療法の選定を支援することです。 歯科用イメージングの種類にはいくつかの方法があります。最も一般的なものには、X線撮影があります。X線は、非常に高い解像度で歯や骨の状態を確認するために使われる技術で、従来の2D X線撮影と、より詳細な情報を提供する3D CBCT(Cone Beam Computed Tomography)が含まれます。2D X線撮影は、単純な検査で迅速に結果が得られるため、一般的な診断に広く用いられています。一方、CBCTは立体的な画像を提供し、特にインプラント治療や外科的処置の際に、より精細な情報が必要とされる場面での使用が増えています。 また、オーラルスキャナーも最近の歯科用イメージングの一部として重要です。これは、デジタル技術を利用して、歯や周囲の組織を3Dでスキャンするもので、従来の型取りに比べて患者に優しい方法です。迅速に高精度なデジタルデータが得られるため、義歯や矯正装置の製作に役立ちます。 さらに、マイクロスコープや内視鏡といった直接的な視覚化技術もあります。これらの技術は、微細な歯の構造や根管の状態を観察するために使用され、特に根管治療などの精密な治療において重要です。 歯科用イメージングの用途は多岐にわたります。虫歯の診断、歯周病の評価、根管治療や口腔外科手術の計画、インプラントの位置決めなど、さまざまな場面で利用されます。また、顔面の骨格や咬合状態の分析、矯正治療における治療プランニングの補助にも重要です。このように、歯科用イメージングは診療のほぼすべての側面に深く関与しています。 さらに最近では、歯科用イメージング技術の進歩も著しいです。AI技術の導入により、画像解析の精度が向上し、異常所見の検出や治療計画の支援がより迅速かつ効率的に行われるようになっています。また、セキュリティの観点からも、デジタル化によって患者データの管理が容易になり、医療過誤のリスクを減少させることが可能です。 歯科用イメージングは、患者にとっても重要な要素です。適切なイメージングによって、適時に適切な治療を受けることができ、将来的な健康状態を保つうえで欠かせない情報を提供します。また、医療従事者にとっても、イメージング技術が進化することで、より質の高い診療を行うことができ、患者の信頼を得る要因となります。 結論として、歯科用イメージングは、歯科医療における不可欠な技術であり、今後もその進化が期待されます。新しい技術や手法が開発されることで、より精密で効率的な診療が可能となり、患者の健康を守るための重要なツールであり続けるでしょう。歯科用イメージングは、単なる診断手段にとどまらず、未来の歯科治療の進化を支える基盤となるのです。 |