このような支援的な環境は、核医学ソフトウェアの導入に伴うリスクを軽減し、世界の医療システム全体への幅広い導入を後押ししています。核医学ソフトウェア市場は、画像処理、AIの統合、個別化医療に対する需要の高まりなど、数多くの技術革新を記録しています。

最新のソフトウェアツールは、画像再構成、データ解析、線量測定、ワークフロー調整など、さまざまな機能をサポートしています。これらのソリューションは、柔軟性の強化、相互運用性の向上、リモートアクセスの実現など、ますます設計が進んでいます。強化されたPACSプラットフォーム、モバイルアクセシビリティ、自動文書化も、より効率的で信頼性の高い医療提供に貢献しています。このような進歩により、この分野全体に革新と成長の新たな機会がもたらされています。

核医学ソフトウェア市場における魅力的な機会

南米アメリカ

この地域では、相当数のハイテク企業が核医学用ソフトウェアを使用しています。これらの企業は、最先端の臨床試験や個別の治療計画を促進するため、核医学イメージング技術に多額の投資を行っています。

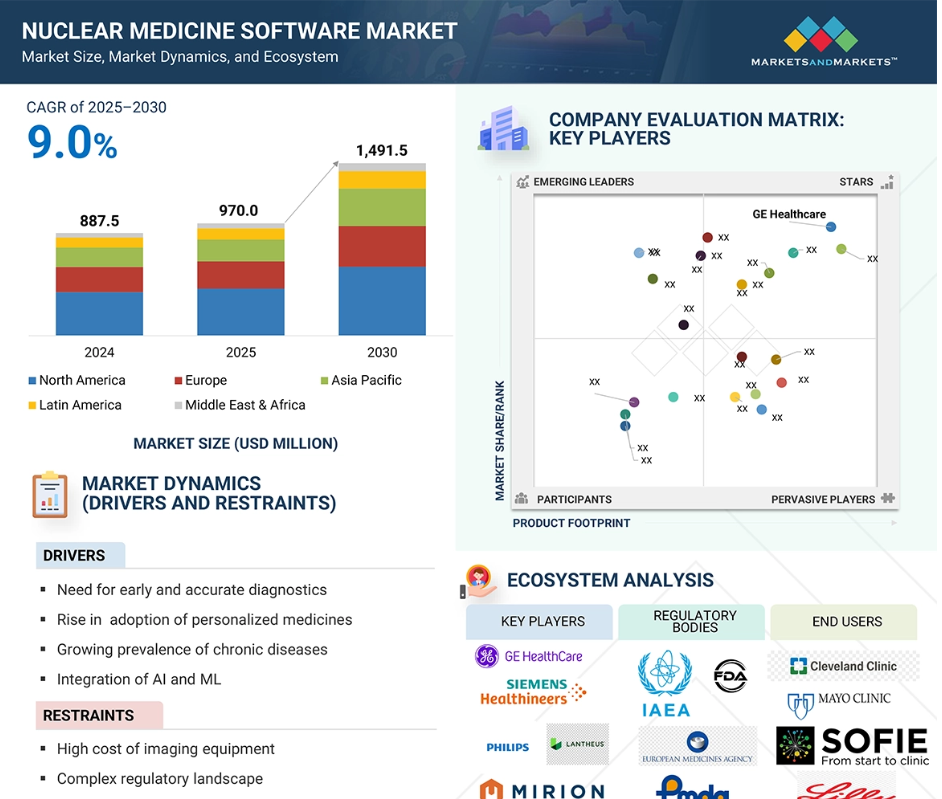

市場成長の主な原動力は、早期かつ正確な診断に対する需要の増加、個別化医療への注目の高まり、慢性疾患の蔓延による早期かつ正確な診断に対する強いニーズです。

画像診断機器の高コスト、データのプライバシーとセキュリティに関する懸念、熟練した人材の不足、相互運用性の問題が市場の成長を妨げる可能性があります。

アジア太平洋市場の成長に影響を与える医薬品には、核医学施設の拡大、迅速な導入を促す規制の改善、国境を越えた協力関係、プライベートエクイティやベンチャーキャピタルからの投資の増加などがあります。

アジア太平洋地域やその他の経済圏におけるインフラ整備、アイソトープ生産支援システムの内製化は、市場成長を後押しすると期待されています。

核医学ソフトウェアの世界市場ダイナミクス

DRIVER: 慢性疾患の増加とそれに伴う臨床試験の増加

正確でタイムリーな診断と、個々の患者のニーズに合わせた治療法に対する需要の高まりにより、臨床治療の状況は大きく変化しています。がん、心血管疾患、神経疾患などの複雑な慢性疾患の世界的な罹患率の上昇を考慮すると、この進化は特に重要です。これらの多面的な病態は、患者の転帰を最適化するために、早期発見と個別化された治療アプローチを必要とします。このような患者中心の医療へのパラダイムシフトに対応するため、医療従事者の画像解析および読影能力を高める高度な核医学ソフトウェアソリューションの必要性が高まっています。これらの高度なソフトウェアシステムは、タイムリーで正確な治療計画を促進する上で極めて重要になってきています。これらのソフトウェアは、高度な画像再構成、包括的なデータ解析、および自動化された線量測定のための不可欠なツールを提供し、臨床医が分子レベルで疾患を可視化し、臓器機能の詳細な評価を行うことを可能にします。このような機能により、医療従事者はより多くの情報に基づいた臨床判断を下せるようになり、患者の転帰を改善し、医療提供を合理化することができます。核医学ソフトウェアにおける最近の進歩には、ハイブリッドおよびクラウドベースのプラットフォームの開発、画像保存通信システム(PACS)との統合、ワークフローオーケストレーション機能、モバイルアクセシビリティ、リアルタイムデータ管理機能などがあります。世界の規制当局は、規制の枠組みを近代化することで、こうした技術の進歩に対応しています。例えば、FDAの2024年ガイダンス草案では、臨床環境におけるAIと高度なデータ駆動型ツールの安全な導入を提唱しています。同様に、EMA、IAEA、カナダ保健省、オーストラリアTGAなどの機関は、核医学ソフトウェアにおける新技術の統合をサポートするために、規制アプローチを改良しています。これらの変更は、厳格な性能基準を支持し、サイバーセキュリティ対策を強化し、トレーサビリティを確保するように設計されており、これらの技術を採用するための強固で支持的な雰囲気を作り出しています。その結果、核医学ソフトウエアは、世界の医療システムにおいて、質の高い個別化された医療を提供するために不可欠な要素になる見込みです。

制約:導入を遅らせる実装上の課題

核医学ソフトウェアの導入は、その普及に影響するいくつかの重大な課題によって妨げられています。医療機関は、HIPAA、GDPR、HITRUST基準など、データプライバシーとサイバーセキュリティに関する厳格なコンプライアンス要件にしばしば取り組んでいます。これらの規制を満たすには、暗号化、セキュアなアクセス管理、包括的な監査ロギングが可能な高度なインフラストラクチャが必要です。さらに、核画像技術やデータ解釈に精通した有資格の専門家が世界的に著しく不足しているため、これらの高度なシステムの効果的な導入がさらに制限されています。これらの課題は、人材育成への投資拡大とともに、拡張性のあるユーザー中心のソリューションの緊急の必要性を浮き彫りにしています。核医学ソフトウェアの能力を十分に活用し、患者の転帰を向上させるためには、これらの問題に対処することが不可欠です。

機会:新興経済圏におけるソフトウェア需要の高まり

アジア太平洋地域は現在、がんやその他の慢性疾患の罹患率の上昇に牽引され、核医学の分野で目覚ましい進歩を遂げています。このような症例の急増は、医療システムの見直しや医療能力の強化を促しています。この傾向を補完しているのが、公衆衛生の結果を改善し、革新的な診断技術への患者のアクセスを向上させることを目的とした政府の政策強化です。日本、韓国、オーストラリア、インド、東南アジア諸国などの国々はこの動きの最前線にあり、医療インフラの拡大と近代化に積極的に投資しています。特に、病気の早期発見や治療計画に欠かせないPET/CT(陽電子放射断層撮影)やSPECT/CT(単一光子放射断層撮影)画像診断専用施設の充実に力を入れています。このようなインフラの拡大は物理的な設備だけでなく、高度なソフトウェア・ソリューションに対する大きな需要も牽引しています。これらの高度なソフトウェアシステムは、画像診断のワークフローを最適化し、最終的に診断プロセスの効率を向上させるために不可欠です。さらに、画像診断結果の正確性と信頼性を維持するために不可欠な、品質保証プロトコルの厳格な遵守にも役立ちます。新たな技術や安全性への懸念に対応して規制基準が進化し続ける中、これらのソリューションは国内外の安全基準への準拠を確保する上でも重要な役割を果たしています。このような多面的なアプローチにより、アジア太平洋地域は核医学の将来における主要なプレーヤーとして位置づけられ、多様な患者により良いサービスを提供するための診断能力の強化が図られています。

課題 規制上のハードル

核医学ソフトウェアベンダーは、国際市場によって大きく異なる多面的かつダイナミックな規制環境の中で活動しています。例えば、米国のFDA規制、EUの医療機器規制(MDR)、英国やアジア太平洋地域の進化する基準などです。このような規制の細分化は、拡張性に大きな課題をもたらし、しばしばコンプライアンスコストの上昇や市場参入までのタイムラインの長期化につながります。特にAIを活用した診断、患者データのプライバシー、医療機器の分類に関する規制ガイドラインが頻繁に改訂されることで、複雑さはさらに増しています。このような規制の変化の中でコンプライアンスを達成・維持するには、規制に関する専門知識とインフラへの継続的な投資が必要であり、中小ベンダーやリソースの限られた医療機関にとっては特に負担が大きくなります。その結果、規制の複雑さは、製品承認、国境を越えた展開、革新的な核医学ソフトウェアソリューションのタイムリーな統合の実質的な障壁となっています。

世界の核医学ソフトウェア市場のエコシステム分析

核医学ソフトウェア市場のエコシステムは、核医学イメージングおよび診断におけるソフトウェアソリューションの開発、展開、および使用を促進する事業体のネットワークで構成されています。このエコシステムには、様々なデリバリーモデルを通じて、病院、診断センター、ラジオファーマシー、研究機関などのエンドユーザーにこれらのソリューションを提供する責任を負う利害関係者が含まれます。核医学ソフトウェアエコシステムの市場マップは、関与するさまざまなコンポーネントの概要を示し、参加組織の役割を強調しています。このエコシステムには、先進医療用画像処理でユーティリティとして使用されるソフトウェアの設計、提供、サポートを支援する様々な企業が参加しています。これには、ソフトウェアを開発する企業、画像診断装置を製造する企業、放射性医薬品を供給する企業、クラウドサービスやITサービスを提供する企業が含まれます。また、システムの安全性、接続性、規制基準を満たすことを保証する専門家も含まれます。これらの企業が一体となって、病院や診断センターが核医学技術を安全かつ効率的に使用できるよう支援しています。この分野のソフトウェアは、画像再構成、解析、定量化、データ管理、ワークフローオーケストレーション、レポート作成、文書化など、さまざまな機能をカバーしています。さらに、線量測定や品質管理などの臨床プロセスもサポートします。これらのソリューションは、スタンドアローンの場合もあれば、PACSのような大規模システムに統合される場合もあります。これらの企業が共同で取り組むことで、核医学技術が安全かつ効果的に適用され、医療現場全体で正確な診断と個別化された治療計画が可能になります。

2024年に最大の収益モデル市場シェアを占めたのはソフトウェアライセンス部門。

2024年、核医学ソフトウェア市場は、収益モデルで分類した場合、最大の収益セグメントとして浮上したソフトウェアライセンスからの収益貢献が大きくなっています。これは、高度なイメージングシステム、高度な線量評価ツール、包括的なデータ管理プラットフォームに多額の初期投資が必要であることが主な理由です。これらのシステムは、特に大規模な医療機関や研究機関において極めて重要であり、これらの機関では、必要不可欠な機能に対して永久ライセンスまたはサブスクリプションベースのライセンスを取得することを好む傾向があります。ライセンシングの選好は、単に経済的な決断にとどまらず、医療プロバイダとソフトウェアベンダーとの間の永続的なパートナーシップの基礎を築くものであることがよくあります。これらのライセンスは、通常、技術サポート、クラウドホスティング機能、および定期的なアップグレードなどの重要なサービスを追加するオプションが付属しているため、より広範な関係の出発点に過ぎません。このモデルは、これらのシステムが診断とセラノスティックス (精度と信頼性が最も重要な分野) で果たす役割を考えると、特に重要です。その結果、ソフトウェアライセンシングは、確立された市場だけでなく新興市場においても、業界における主要な収益源としての地位を確固たるものにしてきました。

予測期間中、CAGRが最も速いと予想されるのは腫瘍学です。

がん領域は、核医学ソフトウェア市場において最も急成長している治療領域として浮上し、医療技術の重要な変化を示しています。この顕著な拡大は、いくつかの重要な要因によるものです。まず第一に、世界的ながん罹患率の劇的な増加により、革新的で効果的な治療オプションに対する需要が高まっています。さらに、特にPSMA(前立腺特異的膜抗原)やNET(神経内分泌腫瘍)のような特定のマーカーを標的とする最先端の治療法の開発により、診断と治療を組み合わせた統合的アプローチであるセラノスティクスの応用範囲が広がっています。これらの標的療法は治療プロトコルに革命をもたらし、その効果を最適化するための高度なソフトウェア・ソリューションが必要とされています。このような進歩に加え、副作用を最小限に抑えながら最大限の効果を確保するための放射線量を計算する、個別化された線量測定の必要性が高まっています。この個別化は、医療提供者が患者の治療に対する反応を正確かつ精密に評価する必要がある治療モニタリングにとって極めて重要です。高度なソフトウェアシステムは、このような状況において不可欠な役割を果たします。個々の患者の特性や特定の腫瘍プロファイルを考慮した綿密な治療計画には不可欠です。さらに、これらのシステムは放射性医薬品治療の正確な投与を促進し、治療が安全性と有効性を高めるために正確に行われることを保証します。結局のところ、腫瘍学は核医学ソフトウェア・ソリューションの採用を推進する極めて重要な力となっており、診断と治療の両プラットフォームに影響を与えています。これらの先端技術の統合は、患者の転帰を改善するだけでなく、将来のがん治療と管理の新たな基準を設定します。

2024年の核医学ソフトウェア市場で最大のシェアを占めたのは北米。

核医学ソフトウェア市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカを含む地域別に明確に区分されています。2024年には、北米がこの市場で支配的なプレーヤーとして台頭し、核医学イメージングの複雑な要求を満たすために装備されているその確立された医療インフラストラクチャによって、主に最も大きなシェアを獲得しました。この地域は、先進的な核医学イメージング技術に対する官民双方の利害関係者からの多額の財政投資を含む、様々な要因の合流から利益を得ています。このような投資は、核医学の領域で患者の転帰を改善するために不可欠な、革新的な臨床試験とオーダーメイドの治療計画の開発と実施を促進することを戦略的目的としています。さらに、北米で事業を展開する企業は、正確なデータ解析と線量測定を促進する高度なソフトウェア・ソリューションに大きく依存しています。さらに、これらのソフトウェアツールは、管轄区域によって大きく異なる規制基準へのコンプライアンスを維持するために不可欠です。このように、先進的なソフトウェア機能の統合は、業務効率を高めるだけでなく、この地域における核医学診療の拡張性と持続可能性を保証します。

2024年の最大市場規模

アメリカ この地域で最も急成長している市場

核医学ソフトウェア市場の最新動向

- 買収 2024年12月、シーメンス・ヘルスイニアーズは、陽電子放射断層撮影(PET)スキャン用の診断用放射性医薬品をヨーロッパ全域で製造・販売するネットワークを持つAdvanced Accelerator Applications(AAA)の分子イメージング事業を買収しました。この部門には、PET放射性医薬品診断のためのソフトウェア統合機能が含まれ、シーメンスの放射性医薬品供給および画像診断インフラを強化します。

- 合意 2024年6月、キヤノンメディカルシステムズとHermes Medical Solutionsは、SNMMI 2024に先立ち、Hermesのベンダーニュートラル分子イメージングおよび線量測定ソフトウェアを統合し、販売する販売契約を締結しました。これにより、キヤノンの既存の販売チャネルを通じたエルメス社のソフトウェアのリーチが拡大し、キヤノンが提供する分子イメージング製品の幅が広がります。

- 買収: 2024年4月、GE?医療はMIM?ソフトウェアの買収を完了し、同社の画像解析とデジタルワークフローソリューションを精密医療戦略に統合しました。この買収は、分子放射線治療、放射線腫瘍学、核医学、画像診断におけるGEの能力を強化し、腫瘍学とセラノスティクスの提供を強化するというGEの目標に沿うものです。

- 買収 2023年11月、ミリオンは、NumaやBioDose/NMISなどの分子イメージングおよび核医学プラットフォームを提供する米国のec²を買収しました。この買収により、ミリオン・メディカルは分子イメージング、ラジオファーマシー、施設運用ソフトウェアの分野でプレゼンスを拡大しました。

主要市場プレイヤー

核医学ソフトウェア市場の主要プレーヤーは以下の通り。

GE HealthCare (MIM Software Inc.)(US)

Siemens Healthineers AG (Germany)

Koninklijke Philips N.V. (Netherlands)

Lantheus Holdings, Inc. (EXINI Diagnostics AB)(US),

Brainlab AG(Germany)

Mirada Medical(UK)

DOSIsoft SA(France)

Bracco Group (Italy)

Hermes Medical Solutions (Sweden)

INVIA, LLC (US)

Mediso Ltd. (Hungary)

Canon Medical Systems Corporation (Japan)

LabLogic Systems Ltd.(UK)

Mirion Technologies (ec2 Software Solutions)(US)

COMECER S.p.A.(Italy)

RaySearch Laboratories(Sweden)

UltraSPECT Inc. (US)

Sectra AB (Sweden)

Agfa-Gevaert Group (Belgium)

Perceptive(UK)

1 はじめに

1.1 調査目的 42

1.2 市場の定義 42

1.3 調査範囲 43

1.3.1 市場セグメンテーションと地域範囲 43

1.3.2 考慮した年数 45

1.4 考慮した通貨 45

1.5 利害関係者 46

1.6 制限事項 46

2 調査方法 47

2.1 調査アプローチ 47

2.1.1 二次調査 47

2.1.1.1 二次ソースからの主要データ 48

2.1.2 一次調査 49

2.1.2.1 一次情報源 49

2.1.2.2 一次ソースからの主要データ 50

2.1.2.3 プライマリーの内訳 50

2.1.2.4 一次専門家による洞察 51

2.2 調査手法の設計 51

2.3 市場規模の推定 52

2.4 市場の内訳とデータの三角測量 57

2.5 市場シェアの推定 57

2.6 調査の前提 58

2.7 調査の限界 58

2.7.1 方法論に関する限界 58

2.8 リスク評価 58

3 エグゼクティブサマリー 59

4 プレミアムインサイト 66

4.1 核医学ソフトウェア市場の概要 66

4.2 アジア太平洋地域:核医学ソフトウェア市場、

国別・統合の複雑さ別 67

4.3 核医学ソフトウェア市場の地理的スナップショット 68

4.4 核医学ソフトウェア市場:地域ミックス 68

4.5 核医学ソフトウェア市場:先進国vs. 新興国

5 市場の概要 70

5.1 はじめに 70

5.2 市場ダイナミクス 70

5.2.1 推進要因

5.2.1.1 世界的な疾患有病率の上昇 71

5.2.1.2 AIを活用したセラノスティクスの急増 72

5.2.1.3 クラウドベースのプラットフォームとモバイル/遠隔診断の採用 72

5.2.1.4 放射性医薬品サプライチェーンの可視化と放射性医薬品ソフトウェア 72

5.2.1.5 核医学応用における個別化医薬品の拡大 73

5.2.2 阻害要因 73

5.2.2.1 高い取得コストと総所有コスト 73

5.2.2.2 AI統合に伴う規制・承認の遅れ 74

5.2.2.3 統合と相互運用性の課題 74

5.2.3 機会 75

5.2.3.1 高精度・予測線量測定 75

5.2.3.2 遠隔核医学ネットワークとモバイルアクセスの拡大 75

5.2.4 課題 75

5.2.4.1 技術的専門知識の不足 75

5.2.4.2 規制上の不確実性 76

5.3 顧客のビジネスに影響を与えるトレンド/混乱 76

5.4 産業動向 77

5.4.1 ユースケースの概要 77

5.4.2 人工知能と高度なアナリティクスの統合 79

5.4.3 ハイブリッドおよびマルチモダリティ画像ソリューションへのシフト 79

5.5 エコシステム分析 79

5.6 サプライチェーン分析 82

5.7 技術分析 83

5.7.1 主要技術 83

5.7.1.1 SPECT/PET画像再構成アルゴリズム 83

5.7.1.2 定量的分子イメージングツール 84

5.7.1.3 放射性医薬品線量測定ソフトウェア 84

5.7.1.4 人工知能および機械学習 84

5.7.1.5 マルチモダリティ融合・共同登録エンジン 84

5.7.2 補完技術 84

5.7.2.1 DICOMおよびHL7統合エンジン 84

5.7.2.2 セラノスティクスワークフローオーケストレーションツール 85

5.7.2.3 クラウドベースのPACS/アーカイブソリューション 85

5.7.3 隣接技術 85

5.7.3.1 分子イメージングとオミクスの統合ツール 85

5.7.3.2 ブロックチェーン 85

5.8 規制当局による分析 86

5.8.1 規制機関、政府機関、その他の組織 86

5.8.2 規制分析 88

5.9 価格分析 91

5.9.1 核医学ソフトウェアの主要プレーヤー別指標価格(2024年) 91

5.9.2 核医学ソフトウェアの地域別指標価格(2024年) 92

5.9.3 価格設定モデル(定性) 93

5.10 ポーターのファイブフォース分析 93

5.10.1 新規参入の脅威 95

5.10.2 代替品の脅威 95

5.10.3 買い手の交渉力 95

5.10.4 供給者の交渉力 95

5.10.5 競合の激しさ 95

5.11 特許分析 95

5.11.1 核医学ソフトウェアソリューションの特許公開動向 96

5.11.2 洞察: 管轄地域と上位出願者の分析 96

5.12 主要ステークホルダーと購買基準 98

5.12.1 購入プロセスにおける主要ステークホルダー 98

5.12.2 購入基準 99

5.13 エンドユーザー分析 99

5.13.1 満たされていないニーズ 99

5.13.2 エンドユーザーの期待 100

5.14 主要会議・イベント(2025~2026年) 101

5.14.1 核医学ソフトウェア市場:会議・イベントの詳細リスト(2025~2026年) 101

5.15 ケーススタディ分析 103

5.15.1 国家標準トレーサビリティによる核医学の精度確保 103

5.15.1.1 ケース1:ANSTOの協調CRMプログラムによる品質管理と患者転帰の強化 103

5.15.2 より良い診断のためのマルチモダリティ画像フュージョンの合理化 104

5.15.2.1 事例2:GEヘルスケアのXelerisプラットフォームは、大手学術医療センターにおけるマルチモダリティ画像を強化 104

5.15.3 クラウドベースの核医学解析による遠隔診察のサポート 104

5.15.3.1 事例3:Sectraのクラウドベースソリューションが地域病院の遠隔核医学診察を支援 104

5.16 投資と資金調達のシナリオ 105

5.17 ビジネスモデル分析 105

5.17.1 ライセンスベースのビジネスモデル 105

5.17.2 サブスクリプション型ビジネスモデル 105

5.17.3 ソフトウェア・アズ・ア・サービス(SaaS)ビジネスモデル 106

5.17.4 ペイ・パー・ユースのビジネスモデル 106

5.17.5 フリーミアムビジネスモデル 106

5.17.6 統合サービスとソフトウェアバンドルのビジネスモデル 106

5.18 AI/GEN AIの核医学ソフトウェア市場への影響 106

5.18.1 主要なユースケース 107

5.18.2 AI/ジェネレーティブAIの導入事例 108

5.18.2.1 ケーススタディ1:AIベースの低線量PET画像再構成 108

5.18.2.2 ケーススタディ2:3D低線量PETのための線量考慮拡散モデル 108

5.18.3 相互接続された隣接生態系に対するAI/GEN AIの影響 109

5.18.3.1 医用画像解析ソフトウェア 109

5.18.3.2 放射線情報システム 109

5.18.3.3 臨床意思決定支援システム 110

5.18.4 ユーザーの準備と影響評価 110

5.18.4.1 ユーザー準備状況 110

5.18.4.1.1 ユーザーA:医療提供者 110

5.18.4.1.2 ユーザーB:製薬・バイオテクノロジー企業 110

5.18.4.2 影響評価 110

5.18.4.2.1 ユーザーA:医療提供者 110

5.18.4.2.1.1 実施 110

5.18.4.2.1.2 影響 111

5.18.4.2.2 ユーザーB:製薬・バイオテクノロジー企業 111

5.18.4.2.2.1 実施 111

5.18.4.2.2 影響 111

5.19 2025年米国関税の核医学ソフトウェア市場への影響 112

5.19.1 導入 112

5.19.2 主要関税率 113

5.19.3 価格への影響分析 114

5.19.4 国・地域への影響 115

5.19.4.1 アメリカ 115

5.19.4.2 ヨーロッパ 115

5.19.4.3 アジア太平洋 115

5.19.5 最終用途産業への影響 116

6 核医学ソフトウェア市場:ソフトウェア種類別 117

6.1 はじめに 118

6.2 画像収集・再構成ソフトウェア 119

6.2.1 AI搭載の画像収集・再構成ソフトウェアによる核医学画像の最適化能力が市場を牽引 119

6.3 画像解析・定量化ソフトウェア 120

6.3.1 AIイノベーション、ワークフローの最適化、個別化医療のトレンドが成長を支える 120

6.4 ワークフロー管理&オーケストレーションソフトウェア 122

6.4.1 統合ワークフロー管理ソリューションによる核医学の高度化ニーズが成長を後押し 122

6.5 PACS統合&データ管理ソフトウェア 123

6.5.1 放射線トレーサーを意識した分析、コンプライアンス、相互運用性へのニーズの高まりが採用を後押し 123

6.6 レポーティング&ドキュメンテーションソフトウェア 125

6.6.1 アジア太平洋と中東における医療投資の拡大が報告書・文書作成ソフトの採用を加速 125

6.7 放射性医薬品管理ソフトウェア 126

6.7.1 業務、臨床、規制が市場成長の促進要因 126

6.8 線量測定・治療計画ソフトウェア 128

6.8.1 精密画像とAI主導のワークフローが線量測定・治療計画を促進 128

6.9 品質管理・保証ソフトウェア 129

6.9.1 ハイブリッド画像QAニーズ、デジタル監査対応、オフライン環境向けエッジベースAIが成長を促進 129

6.10 AIと高度分析ソフトウェア 130

6.10.1 核画像診断の効率性を再定義する統合AIエコシステムの能力が市場を支える 130

6.11 モバイル&リモートアクセスソフトウェア 132

6.11.1 ポータブルスキャナーとポイントオブケアースキャナーの普及が市場需要を促進 132

7 核医学ソフトウェア市場:ワークフロー別 134

7.1 導入 135

7.2 画像収集 135

7.2.1 画像取得をダイナミックな多機能コンポーネントへと変革する先進的イノベーションが市場を牽引 135

7.3 データ処理 136

7.3.1 核医学ワークフローにおけるインテリジェントなデータ処理による臨床洞察の最適化が成長を支える 136

7.4 レポーティング 138

7.4.1 統合型レポーティング・ソリューションによる精度と効率の向上が市場を変革 138

7.5 データ管理 139

7.5.1 画像処理ワークフローを合理化する高度なデータ管理ソリューションへのニーズの高まりが成長を促進 139

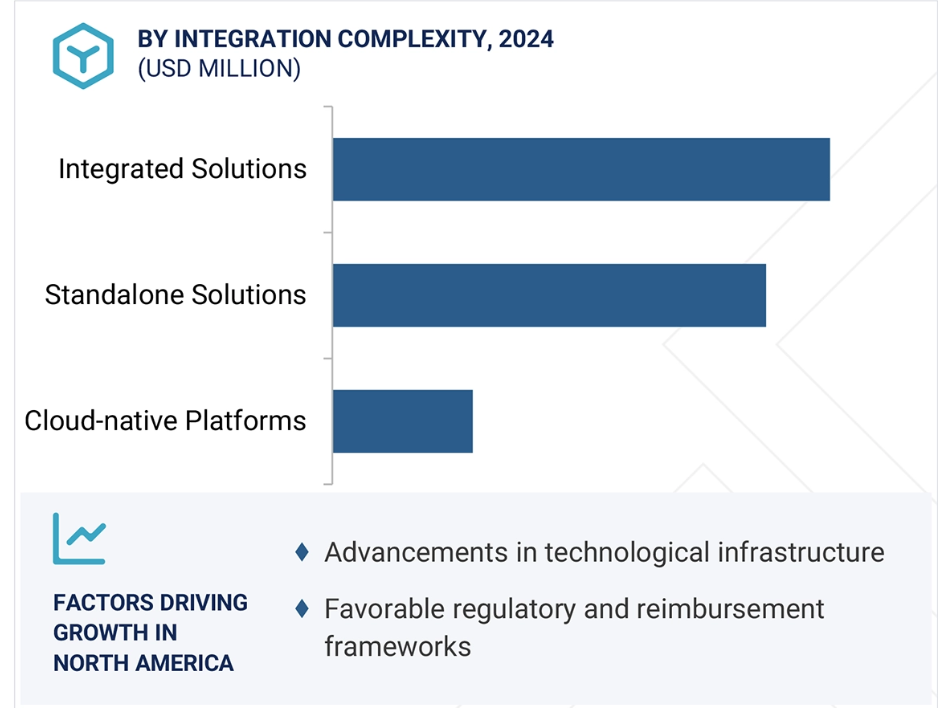

8 核医学ソフトウェア市場:統合の複雑さ別 142

8.1 導入 143

8.2 スタンドアローン・ソリューション

8.2.1 特定の画像診断・分析ニーズに合わせた堅牢なスタンドアローン・ソリューションが市場を押し上げる 143

8.3 統合ソリューション 145

8.3.1 手動ステップの削減や診断精度の向上などの利点が需要を後押し 145

8.4 クラウドネイティブプラットフォーム 146

8.4.1 クラウドネイティブプラットフォームが核医学におけるスケーラブルでコネクテッドなイメージングを促進し、市場を牽引 146

9 核医学ソフトウェア市場:ソフトウェアライセンシング別 149

9.1 導入 150

9.2 永久ライセンス/従来型ライセンス 150

9.2.1 予測可能な長期的コストに対する需要の高まりが採用を促進 150

9.3 サブスクリプション/SaaSライセンス 152

9.3.1 クラウドベースの Saas ソリューションによる画像の拡張性の向上とアクセスの拡大が成長を促進 152

9.4 利用ベースのライセンス 153

9.4.1 拡張可能なアクセス、規制遵守、最適化されたコストなどの利点が需要を促進 153

9.5 エンタープライズ契約 155

9.5.1 エンタープライズ契約による核医学のシームレスなデジタル変革が市場成長を支える 155

10 核医学ソフトウェア市場:収益モデル別 157

10.1 導入 158

10.2 ソフトウェアライセンス 158

10.2.1 拡張性、AI機能、コンプライアンスに準拠した画像ソリューションなどの利点が需要を促進 158

10.3 保守・サポート 160

10.3.1 保守・サポートサービスによる信頼性の高い診断とダウンタイムの最小化が市場を押し上げる 160

10.4 プロフェッショナルサービス 161

10.4.1 包括的な自動化サービスによる薬局業務の最適化が成長を牽引 161

10.5 クラウドサービス 163

10.5.1 クラウド主導の画像処理とAI統合による核医学変革の加速が市場を押し上げる 163

11 核医学ソフトウェア市場:用途別 165

11.1 導入 166

11.2 診断 166

11.2.1 自動画像解釈 168

11.2.1.1 画像ワークフローを合理化し、ばらつきを低減するAI搭載自動読影ツールの能力が採用を後押し 168

11.2.2 腫瘍のセグメンテーションと定量化 169

11.2.2.1 AIを活用した腫瘍セグメンテーションソリューションによる精密腫瘍学の進展が市場成長を後押し 169

11.3 治療薬 170

11.3.1 予測分析 171

11.3.1.1 線量測定精度の向上や臨床転帰の改善などの利点が成長を促進 171

11.3.2 ワークフローの最適化と品質管理 172

172 11.3.2.1 業務効率を高めるワークフロー最適化・品質管理ソリューションが市場を押し上げる 172

11.3.3 個別化された線量計算 173

11.3.3.1 放射線照射の最適化と標準化された核医学ワークフローが需要を促進 173

11.3.4 セラノスティクス 174

11.3.4.1 核医学におけるリアルタイム治療最適化などの利点がセラノスティクスの普及を促進 174

11.4 緊急・静的ワークフロー 174

174 11.4.1 AIを活用した核医学ソフトウェアソリューションでクリティカルケアの提供を加速する必要性が市場を牽引 174

11.5 臨床研究 176

176 11.5.1 展開を合理化する拡張性の高いサービスソリューションへの需要の高まりが市場の成長を促進 176

12 核医学ソフトウェア市場:治療領域別 179

12.1 導入 180

12.2 がん領域 180

12.2.1 分子イメージング・モダリティによるがん検出と治療計画へのニーズの高まりが成長を促進 180

12.3 神経領域 182

12.3.1 早期発見、脳機能マッピング、自動疾患追跡などの利点が需要を牽引 182

12.4 循環器 183

12.4.1 心臓核医学イメージングをスマート技術で変革する必要性が成長を後押し 183

12.5 その他の治療分野 185

13 核医学ソフトウェア市場:技術成熟度別 187

13.1 導入 188

13.2 今後の技術 188

13.2.1 AIと高度分析 190

13.2.1.1 神経変性疾患の高負担と腫瘍画像診断の複雑さが市場を押し上げる 190

13.2.2 線量測定と治療計画 191

13.2.2.1 ルテチウム177のような放射性リガンド治療の台頭が線量測定ソフトウェアの採用を増加させる 191

13.2.3 クラウドネイティブプラットフォーム 192

13.2.3.1 スケーラブルなAI統合核医学ソリューションと遠隔アクセスが核医学ソ フトウェアの成長を促進 192

13.2.4 モバイル&リモートアクセス 193

193 13.2.4.1 ポータブル画像診断機器の利用拡大、ハイブリッド医療需要、支持的な償還動向が市場成長を支える 193

13.3 成熟技術 194

13.3.1 画像収集と再構成 195

13.3.1.1 核医学における高精度・低線量撮像を促進する画像再構成能力が市場を押し上げる 195

13.3.2 PACSの統合 196

13.3.2.1 ハイブリッドイメージングの台頭、SUVのハーモナイゼーションの必要性、線量測定に対する規制当局の関心の高まりが市場を促進する 196

13.3.3 品質管理 197

13.3.3.1 核医学における標準化された再構成による品質管理の高度化が成長を促進 197

14 核医学ソフトウェア市場:エンドユーザー別 199

14.1 導入 200

14.2 医療機関 200

14.2.1 病院 202

14.2.1.1 核医学における診断精度とワークフローの効率化を推進する病院の能力が市場を押し上げる 202

14.2.2 外来患者 203

14.2.2.1 核医学ソフトウェアにおけるアクセシビリティ、効率性、成長のニーズが採用を後押し 203

14.2.3 診断センター&イメージングセンター 204

14.2.3.1 アクセスの拡大と核医学診断の精度が市場成長を支える 204

14.2.4 ラジオファーマシー 205

14.2.4.1 放射線医薬品ソフトウェアの革新による放射性医薬品の精度と安全性の加速が成長を促進 205

14.2.5 その他の医療提供者 206

14.3 製薬・バイオテクノロジー企業 207

14.3.1 放射性医薬品の研究開発と臨床試験における核医学ソフトウェアの影響拡大が市場を押し上げる 207

14.4 医療技術企業 209

14.4.1 ソフトウェアの高精度統合による核医学画像試験の進展が市場を牽引 209

14.5 その他のエンドユーザー 210

15 核医学ソフトウェア市場:地域別 212

15.1 はじめに 213

15.2 南米アメリカ 213

15.2.1 南米アメリカのマクロ経済見通し 214

15.2.2 アメリカ 221

15.2.2.1 診断精度を高めたハイブリッド・イメージング・システムの登場が市場成長を牽引 221

15.2.3 カナダ 227

15.2.3.1 市場成長を支える政府のイニシアティブと資金援助 227

15.3 ヨーロッパ 233

15.3.1 ヨーロッパのマクロ経済見通し 233

15.3.2 ドイツ 240

15.3.2.1 療法的処置の増加が高度な線量測定・画像化ソフトウェアの需要を牽引 240

15.3.3 英国 246

15.3.3.1 インフラ拡大とデジタルヘルスへの取り組みが市場成長を促進 246

15.3.4 フランス 252

15.3.4.1 デジタル変革の加速と標的放射線治療の拡大が成長を促進 252

15.3.5 イタリア 258

15.3.5.1 オーダーメイド診断のニーズの高まりが核医学ソフトウェア市場の成長を牽引 258

15.3.6 スペイン 264

15.3.6.1 ターゲットを絞った公共投資が核医学ソフトウェアの進歩を促進 264

15.3.7 その他のヨーロッパ 270

15.4 アジア太平洋地域 276

15.4.1 アジア太平洋地域のマクロ経済見通し 276

15.4.2 日本 284

15.4.2.1 医療と医用画像の技術進歩に対する根強い文化が市場を支える 284

15.4.3 中国 290

15.4.3.1 中国の医療近代化戦略と技術的自立が成長を後押し 290

15.4.4 インド 296

15.4.4.1 核医薬品施設数の着実な増加とSPECT/PET装置が成長を促進 296

15.4.5 その他のアジア太平洋地域 302

15.5 南米アメリカ 307

15.5.1 南米アメリカのマクロ経済見通し 307

15.5.2 ブラジル 314

15.5.2.1 医療インフラの改善により治療件数は増加 314

15.5.3 メキシコ 320

15.5.3.1 医療システムのデジタル変革への注目の高まりが市場成長を後押し 320

15.5.4 その他の南米アメリカ 326

15.6 中東・アフリカ 331

15.6.1 中東・アフリカのマクロ経済見通し 331

15.6.2 GCC諸国 338

15.6.2.1 大規模投資と国家ビジョンによる市場の変革 338

15.6.3 その他の中東・アフリカ 344

16 競争環境 350

16.1 概要 350

16.2 主要プレーヤーの戦略/勝利への権利 350

16.2.1 核医学ソフトウェア市場で主要企業が採用した戦略の概要 351

16.3 収益分析、2020-2024 353

16.4 市場シェア分析、2024年 354

16.4.1 ペット(ポジトロン断層撮影)向け世界市場シェア分析

(ポジトロン断層撮影) 357

16.4.2 スペクトルの世界市場シェア分析

(単光子放射断層撮影) 359

16.5 ブランド/製品の比較 361

16.6 企業評価と財務指標 362

16.6.1 財務指標 362

16.6.2 企業評価 362

16.7 市場ランキング分析 363

16.8 企業評価マトリックス:主要プレーヤー、2024年 363

16.8.1 スター企業 363

16.8.2 新興リーダー 363

16.8.3 浸透型プレーヤー 363

16.8.4 参加企業 364

16.8.5 企業フットプリント:主要プレーヤー(2024年) 365

16.8.5.1 企業フットプリント 365

16.8.5.2 地域別フットプリント 366

16.8.5.3 ソフトウェアの種類別フットプリント 367

16.8.5.4 ワークフロー・フットプリント 368

16.8.5.5 統合の複雑さのフットプリント 369

16.8.5.6 アプリケーションフットプリント 370

16.8.5.7 治療領域フットプリント 371

16.8.5.8 エンドユーザーフットプリント 372

16.9 企業評価マトリクス:新興企業/SM(2024年) 373

16.9.1 進歩的企業 373

16.9.2 対応力のある企業 373

16.9.3 ダイナミックな企業 373

16.9.4 スタートアップ・ブロック 373

16.9.5 競争ベンチマーキング:新興企業/中小企業(2024年) 375

16.9.5.1 主要新興企業/中小企業の詳細リスト 375

16.9.5.2 新興企業/中小企業の競争ベンチマーク 375

16.10 競争シナリオ 377

16.10.1 製品の上市と承認 377

16.10.2 取引 378

16.10.3 拡張 380

16.10.4 その他の開発 380

17 会社プロファイル 381

17.1 主要企業 381

17.1.1 ジー・ヘルスケア 381

17.1.1.1 事業概要 381

17.1.1.2 提供する製品とサービス 382

17.1.1.3 最近の開発 384

17.1.1.3.1 製品の上市と承認 384

17.1.1.3.2 取引 384

17.1.1.3.3 拡張 387

17.1.1.4 MnMビュー 387

17.1.1.4.1 勝利への権利 387

17.1.1.4.2 戦略的選択 387

17.1.1.4.3 弱点と競争上の脅威 388

17.1.2 シーメンス・ヘルスィニアースAG 389

17.1.2.1 事業概要 389

17.1.2.2 提供する製品とサービス 390

17.1.2.3 最近の動向 392

17.1.2.3.1 製品の発売 392

17.1.2.3.2 取引 393

17.1.2.4 MnMビュー 393

17.1.2.4.1 勝利への権利 393

17.1.2.4.2 戦略的選択 393

17.1.2.4.3 弱点と競争上の脅威 394

17.1.3 コニンクライフ・フィリップス 395

17.1.3.1 事業概要 395

17.1.3.2 提供する製品とサービス 396

17.1.3.3 最近の動向 397

17.1.3.3.1 製品の発売 397

17.1.3.4 MnMビュー 398

17.1.3.4.1 勝利への権利 398

17.1.3.4.2 戦略的選択 398

17.1.3.4.3 弱点と競争上の脅威 398

17.1.4 ランテウス 399

17.1.4.1 事業概要 399

17.1.4.2 提供する製品とサービス 400

17.1.4.3 最近の開発 401

17.1.4.3.1 取引 401

17.1.4.3.2 その他の動き 401

17.1.4.4 MnMの見解 402

17.1.4.4.1 勝利への権利 402

17.1.4.4.2 戦略的選択 402

17.1.4.4.3 弱点と競争上の脅威 403

17.1.5 キャノンメディカルシステムズ株式会社 404

17.1.5.1 事業概要 404

17.1.5.2 提供する製品とサービス 405

17.1.5.3 最近の動向 406

17.1.5.3.1 取引 406

17.1.5.4 MnMビュー 406

17.1.5.4.1 勝利への権利 406

17.1.5.4.2 戦略的選択 406

17.1.5.4.3 弱点と競争上の脅威 407

17.1.6 ミリオン・テクノロジーズ(株) 408

17.1.6.1 事業概要 408

17.1.6.2 提供する製品とサービス 409

17.1.6.3 最近の開発状況 411

17.1.6.3.1 製品の発売 411

17.1.6.3.2 取引 411

17.1.6.4 MnMビュー 412

17.1.6.4.1 勝利への権利 412

17.1.6.4.2 戦略的選択 412

17.1.6.4.3 弱点と競争上の脅威 412

17.1.7 ブレインラボAG 413

17.1.7.1 事業概要 413

17.1.7.2 提供する製品とサービス 413

17.1.7.3 最近の動向 414

17.1.7.3.1 製品承認 414

17.1.8 ミラダメディカルリミテッド 415

17.1.8.1 事業概要 415

17.1.8.2 提供する製品とサービス 415

17.1.8.3 最近の動向 416

17.1.8.3.1 製品の承認 416

17.1.8.3.2 取引 416

17.1.9 ドーシソフトSA 418

17.1.9.1 事業概要 418

17.1.9.2 提供する製品とサービス 418

17.1.9.3 最近の動向 419

17.1.9.3.1 製品の承認 419

17.1.9.3.2 取引 419

17.1.10 ブラッコ・グループ 420

17.1.10.1 事業概要 420

17.1.10.2 提供する製品とサービス 421

17.1.10.3 最近の動向 421

17.1.10.3.1 製品の上市と承認 421

17.1.11 ヘルメス・メディカル・ソリューションズ 422

17.1.11.1 事業概要 422

17.1.11.2 提供する製品とサービス 423

17.1.11.3 最近の開発 424

17.1.11.3.1 製品の上市と承認 424

17.1.11.3.2 取引 425

17.1.12 インビア 426

17.1.12.1 事業概要 426

17.1.12.2 提供する製品とサービス 426

17.1.12.3 最近の展開 427

17.1.12.3.1 製品の発売 427

17.1.12.3.2 取引 427

17.1.13 メディソ 428

17.1.13.1 事業概要 428

17.1.13.2 提供する製品とサービス 429

17.1.13.3 最近の動向 430

17.1.13.3.1 製品の上市と承認 430

17.1.14 ラブロジックシステムズ 431

17.1.14.1 事業概要 431

17.1.14.2 提供する製品とサービス 432

17.1.14.3 最近の開発 433

17.1.14.3.1 製品承認 433

17.1.15 コメサーS.P.A. プライベート 434

17.1.15.1 事業概要 434

17.1.15.2 提供する製品とサービス 435

17.1.15.3 最近の展開 436

17.1.15.3.1 製品の更新 436

17.1.15.3.2 取引 436

17.1.16 レイサーチラボラトリーズ 437

17.1.16.1 事業概要 437

17.1.16.2 提供する製品とサービス 438

17.1.16.3 最近の動向 439

17.1.16.3.1 製品の発売 439

17.1.17 ウルトラスペクト・インク 440

17.1.17.1 事業概要 440

17.1.17.2 提供する製品とサービス 441

17.1.18 セクトラ AB 442

17.1.18.1 事業概要 442

17.1.18.2 提供する製品とサービス 443

17.1.18.3 最近の動き 444

17.1.18.3.1 製品の発売 444

17.1.18.3.2 取引 444

17.1.19 アグファ・ゲバルト・グループ 445

17.1.19.1 事業概要 445

17.1.19.2 提供する製品とサービス 446

17.1.20 パーセプティブ 447

17.1.20.1 事業概要 447

17.1.20.2 提供する製品とサービス 447

17.1.20.3 最近の展開 448

17.1.20.3.1 製品発表 448

17.1.20.3.2 取引 448

17.2 その他のプレーヤー 449

17.2.1 シンターメッド・インク 449

17.2.2 セガミコーポレーション 450

17.2.3 バーサント医療物理&放射線安全 451

17.2.4 ピクシミオ 452

17.2.5 ペール 453

17.2.6 サトルメディカル 454

18 付録 455

18.1 ディスカッションガイド 455

18.2 Knowledgestore: Marketsandmarketsの購読ポータル 461

18.3 カスタマイズオプション 463

18.4 関連レポート 463

18.5 著者の詳細 464

表1 含むものと含まないもの 44

表2 米ドルへの換算に用いた為替レート 45

表3 リスク評価: 核医学ソフトウェア市場 58

表4 核医学ソフトウェア市場:影響分析 71

表5 核医学ソフトウェア市場:エコシステムにおける役割 81

表6 南米アメリカ:規制機関、政府機関、その他の組織 86

表 7 ヨーロッパ: 規制機関、政府機関、その他の組織 86

表8 アジア太平洋地域: 規制機関、政府機関、その他の組織 87

表9 核医学における規制基準 88

表10 南米アメリカの規制要件 88

表11 ヨーロッパにおける規制要件 89

表12 アジア太平洋地域の規制要件 89

表13 南米アメリカの規制要件 90

表14 中東・アフリカにおける規制要件 90

表15 主要プレーヤー別核医学ソフトウェアの指標価格(2024年) 92

表16 心臓核医学検査報告ソフトウェアの平均販売価格(2024年) 92

表17 核医学ソフトウェアの地域別適応価格(2024年) 93

表18 核医学ソフトウェア市場:ポーターの5力分析 94

表19 核医学ソフトウェアソリューションの上位申請国の管轄地域分析 96

表20 購入プロセスにおける利害関係者の影響(%) 98

表21 エンドユーザーの主な購入基準 99

表22 核医学ソフトウェア市場における満たされていないニーズ 100

表23 核医学ソフトウェア市場におけるエンドユーザーの期待 101

表24 アメリカ調整相互関税率 113

表25 核医学ソフトウェア市場:ソフトウェア種類別、

2023年~2030年(百万米ドル) 118

表26 画像収集・再構成ソフトウェアの核医学ソフトウェア市場:主要メーカーと製品 120

表 27 画像収集・再構成ソフトウェアの核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 120

表28 画像解析・定量化ソフトウェアの核医学ソフトウェア市場:主要企業と製品 121

表29 画像解析・定量化ソフトウェアの核医学ソフトウェア市場:地域別2023-2030年 (百万米ドル) 122

表30 ワークフロー管理・オーケストレーションソフトウェアの核医学ソフトウェア市場:主要企業と製品 123

表31 ワークフロー管理・オーケストレーションソフトウェアの核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 123

表32 PACS統合&データ管理ソフトウェアの核医学ソフトウェア市場:主要企業と製品 124

表33 PACS統合&データ管理ソフトウェアの核医学ソフトウェア市場:地域別 2023-2030年(百万米ドル) 125

表34 報告書作成・文書化ソフトウェアの核医学ソフトウェア市場:主要企業と製品 126

表35 報告書作成・文書化ソフトウェアの核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 126

表36 放射性医薬品管理ソフトウェアの核医学ソフトウェア市場:主要企業と製品 127

表37 放射性医薬品管理ソフトウェアの核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 127

表38 線量測定・治療計画ソフトウェアの核医学ソフトウェア市場:主要企業と製品 128

表39 線量測定・治療計画ソフトウェアの核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 129

表40 品質管理・保証ソフトウェアの核医学ソフトウェア市場:主要企業と製品 130

表 41 品質管理・保証ソフトウェアの核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 130

表42 AI・高度分析ソフトウェアの核医学ソフトウェア市場:主要企業と製品 131

表43 AI・高度分析ソフトウェアの核医学ソフトウェア市場:地域別、2023年~2030年(百万米ドル) 132

表44 モバイル&リモートアクセスソフトウェアの核医学ソフトウェア市場:主要プレーヤーと製品 133

表45 モバイル&リモートアクセスソフトウェアの核医学ソフトウェア市場:地域別 2023-2030年(百万米ドル) 133

表 46 ワークフロー別の核医学ソフトウェア市場

2023-2030年(百万米ドル) 135

表47 画像収集ワークフロー向け核医学ソフトウェア市場: 主要企業と製品 136

表 48 画像収集ワークフロー向け核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 136

表 49 データ処理ワークフロー用核医学ソフトウェア市場:主要企業と製品 137 主要企業と製品 137

表 50 データ処理ワークフロー用核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 138

表51 報告ワークフロー用核医学ソフトウェア市場:主要企業と製品 139 主要企業と製品 139

表 52 報告ワークフロー用核医学ソフトウェア市場:主要企業と製品 139

地域別、2023-2030年(百万米ドル) 139

表 53 データ管理ワークフロー用核医学ソフトウェア市場:主要企業および製品 140 主要企業と製品 140

表 54 データ管理ワークフロー用核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 141

表 55 データ管理ワークフロー用核医学ソフトウェア市場:統合の複雑さ別、

2023-2030年(百万米ドル) 143

表56 スタンドアロンソリューション向け核医学ソフトウェア市場: 主要企業と製品 144

表 57 スタンドアロンソリューション向け核医学ソフトウェア市場:主要企業と製品 144

地域別、2023-2030年(百万米ドル) 145

表 58 統合ソリューション向け核医学ソフトウェア市場: 主要企業と製品 146

表59 統合ソリューション向け核医学ソフトウェア市場:主要企業と製品 146

地域別、2023-2030年(百万米ドル) 146

表 60 クラウドネイティブプラットフォーム向け核医学ソフトウェア市場: 主要企業と製品 147

表 61 クラウドネイティブプラットフォーム向け核医学ソフトウェア市場、

地域別、2023年~2030年(百万米ドル) 148

表 62 核医学ソフトウェア市場:ソフトウェアライセンス別、

2023年~2030年(百万米ドル) 150

表 63 永続/従来型ライセンスの核医学ソフトウェア市場: 主要企業と製品 151

表64 永久ライセンス/従来型ライセンスの核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 152

表 65 サブスクリプション/サースライセンスの核医学ソフトウェア市場: 主要企業および製品 153

表 66 サブスクリプション/Saasライセンス向け核医学ソフトウェア市場:主要企業と製品 153

地域別、2023-2030年(百万米ドル) 153

表 67 使用ベースライセンス向け核医学ソフトウェア市場: 主要企業と製品 154

表 68 利用ベースライセンス向け核医学ソフトウェア市場:主要企業と製品 154

地域別、2023-2030年(百万米ドル) 155

表 69 企業契約向け核医学ソフトウェア市場:主要企業と製品 156 主要企業と製品 156

表 70 企業契約向け核医学ソフトウェア市場、

地域別、2023-2030年(百万米ドル) 156

表 71 核医学ソフトウェア市場:収益モデル別、

2023-2030年(百万米ドル) 158

表 72 ソフトウェアライセンス向け核医学ソフトウェア市場: 主要企業と製品 159

表73 ソフトウェアライセンス向け核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 159

表 74 保守・サポートサービスの核医学ソフトウェア市場: 主要企業とサービス 160

表 75 保守・サポート向け核医学ソフトウェア市場:地域別、2023-2030 年(百万米ドル) 159

地域別、2023-2030年(百万米ドル) 161

表 76 プロフェッショナルサービス向け核医学ソフトウェア市場: 主要企業と製品 162

表77 プロフェッショナルサービス向け核医学ソフトウェア市場:主要企業と製品 162

地域別、2023-2030年(百万米ドル) 163

表 78 クラウドサービス向け核医学ソフトウェア市場: 主要企業と製品 164

表 79 クラウドサービス向け核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 164

表 80 核医学ソフトウェア市場:用途別、

2023-2030年(百万米ドル) 166

表81 診断アプリケーション向け核医学ソフトウェア市場: 主要企業と製品 167

表82 診断用核医学ソフトウェア市場:タイプ別、2023-2030年(百万米ドル) 166

種類別、2023-2030年(百万米ドル) 167

表 83 診断用核医学ソフトウェア市場:地域別、2023-2030 年(百万米ドル) 167

地域別、2023-2030年(百万米ドル) 167

表84 画像自動判読用核医学ソフトウェア市場:地域別、2023-2030年(百万米ドル) 168

表 85 腫瘍セグメンテーション&定量化用核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 169

表86 治療用核医学ソフトウェア市場: 主要企業と製品 170

表 87 治療用核医学ソフトウェア市場:主要企業と製品 170

種類別、2023-2030年(百万米ドル) 171

表 88 治療用途向け核医学ソフトウェア市場:地域別、2023-2030 年(百万米ドル) 171

地域別、2023-2030年(百万米ドル) 171

表89 予測分析用核医学ソフトウェア市場:地域別、2023-2030年(百万米ドル) 172

表90 ワークフロー最適化・品質管理向け核医学ソフトウェア市場、地域別、2023-2030年 (百万米ドル) 173

表91 個別化された線量計算のための核医学ソフトウェア市場、地域別、2023年~2030年(百万米ドル) 173

表 92 セラノスティクス用核医学ソフトウェア市場、地域別、

2023-2030年(百万米ドル) 174

表93 救急医療ワークフロー用核医学ソフトウェア市場: 主要企業と製品 176

表94 緊急統計ワークフロー用核医学ソフトウェア市場:主要企業と製品 176

地域別、2023-2030年(百万米ドル) 176

表 95 臨床研究アプリケーション向け核医学ソフトウェア市場: 主要企業および製品 178

表96 臨床研究アプリケーション向け核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 178

表 97 核医学ソフトウェア市場:治療分野別、

2023-2030年(百万米ドル) 180

表98 がん領域向け核医学ソフトウェア市場:主要企業と製品 181

表99 がん領域向け核医学ソフトウェア市場:地域別、

2023-2030年 (百万米ドル) 181

表100 神経向け核医学ソフトウェア市場:主要企業と製品 182

表101 神経学向け核医学ソフトウェア市場:地域別、

2023-2030年(百万米ドル) 183

表102 心臓病学向け核医学ソフトウェア市場:主要企業と製品 184

表103 循環器科向け核医学ソフトウェア市場:地域別、

2023-2030年 (百万米ドル) 184

表104 その他の治療領域向け核医学ソフトウェア市場: 主要企業と製品 185

表105 その他の治療領域向け核医学ソフトウェア市場:主要企業と製品 185

地域別、2023-2030年(百万米ドル) 186

表106 核医学ソフトウェア市場:技術成熟度別、

2023-2030年(百万米ドル) 188

表107 今後の技術向け核医学ソフトウェア市場: 主要企業と製品 189

表108 今後の技術向け核医学ソフトウェア市場、

種類別、2023-2030年(百万米ドル) 189

表 109 次世代技術向け核医学ソフトウェア市場:地域別、2023-2030 年 (百万米ドル) 189

地域別、2023-2030年(百万米ドル) 190

表110 AIと高度分析のための核医学ソフトウェア市場、

地域別、2023-2030年(百万米ドル) 191

表111 線量測定・治療計画のための核医学ソフトウェア市場、地域別、2023-2030年(百万米ドル) 192

表112 クラウドネイティブプラットフォーム技術向け核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 193

表113 モバイル&リモートアクセス向け核医学ソフトウェア市場

地域別、2023-2030年(百万米ドル) 194

表114 成熟技術の核医学ソフトウェア市場:種類別2023-2030年(百万米ドル) 195

表115 成熟技術向け核医学ソフトウェア市場、

地域別、2023-2030年(百万米ドル) 195

表116 画像収集・再構成の核医学ソフトウェア市場、地域別、2023-2030年 (百万米ドル) 196

表117 PACS統合の核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 197

表118 品質管理用核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 198

表119 核医学ソフトウェア市場、エンドユーザー別、

2023-2030 (百万米ドル) 200

表120 医療機関向け核医学ソフトウェア市場:主要企業と製品 201

表121 医療機関向け核医学ソフトウェア市場:種類別(2023-2030年)(百万米ドル) 201

表 122 医療機関向け核医学ソフトウェア市場:地域別、2023-2030 年(百万米ドル) 201

地域別、2023-2030年(百万米ドル) 202

表123 病院向け核医学ソフトウェア市場、地域別、

2023-2030年(百万米ドル) 203

表124 外来患者向け核医学ソフトウェア市場:地域別、2023-2030年(百万米ドル) 204

表125 診断・画像センター向け核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 204

表126 放射線薬局向け核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 205

表127 その他の医療機関向け核医学ソフトウェア市場、地域別、2023-2030年

地域別、2023-2030年(百万米ドル) 206

表128 製薬・バイオテクノロジー企業向け核医学ソフトウェア市場: 主要企業と製品 208

表129 製薬・バイオテクノロジー企業向け核医学ソフトウェア市場:地域別 2023-2030 (百万米ドル) 208

表 130 医療技術企業向け核医学ソフトウェア市場:主要企業および製品 209 主要企業と製品 209

表131 医療技術企業向け核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 210

表132 その他のエンドユーザー向け核医学ソフトウェア市場: 主要企業と製品 211

表133 その他のエンドユーザー向け核医学ソフトウェア市場:地域別2023-2030年(百万米ドル) 211

表134 核医学ソフトウェア市場:地域別、2023-2030年(百万米ドル) 213

表135 北米:マクロ経済的展望 215

表136 北米:核医学ソフトウェア市場、国別、

2023-2030年 (百万米ドル) 216

表 137 北米:核医学ソフトウェア市場:ソフトウェアの種類別、2023-2030 年(百万米ドル) 216

表 138 北米:核医学ソフトウェア市場:ワークフロー別 2023-2030 (百万米ドル) 217

表139 北米:核医学ソフトウェア市場:統合の複雑さ別 2023-2030 (百万米ドル) 217

表 140 北米:核医学ソフトウェア市場:ソフトウェアライセンス別、2023-2030 年(百万米ドル) 217

表 141 北米:核医学ソフトウェア市場:収益モデル別 2023-2030 (百万米ドル) 218

表 142 北米:核医学ソフトウェア市場:用途別 2023-2030 (百万米ドル) 218

表143 北米:診断用核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 218

表 144 北米:治療用核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 219

表 145 北米:核医学ソフトウェア市場:治療分野別 2023-2030 (百万米ドル) 219

表146 北米:核医学ソフトウェア市場:技術成熟度別 2023-2030 (百万米ドル) 219

表147 北米:今後の技術向け核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 220

表148 北米:成熟技術の核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 220

表 149 北米:核医学ソフトウェア市場:エンドユーザー別、

2023-2030 (百万米ドル) 220

表150 北米:医療機関向け核医学ソフトウェア市場:種類別2023-2030年(百万米ドル) 221

表 151 アメリカ: 核医学ソフトウェア市場、ソフトウェア種類別、

2023-2030年 (百万米ドル) 222

表152 アメリカ: 核医学ソフトウェア市場、ワークフロー別、

2023-2030年 (百万米ドル) 222

表153 アメリカ: 核医学ソフトウェア市場:統合の複雑さ別、2023-2030年(百万米ドル) 223

表154 アメリカ: 核医学ソフトウェア市場、ソフトウェアライセンス別、

2023-2030年(百万米ドル) 223

表155 アメリカ: 核医学ソフトウェア市場、収益モデル別、

2023-2030年 (百万米ドル) 223

表156 米国: 核医学ソフトウェア市場、用途別、

2023-2030年 (百万米ドル) 224

表157 アメリカ: 診断用核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 224

表158 アメリカ: 治療用核医学ソフトウェア市場:種類別2023-2030年(百万米ドル) 224

表 159 米国: 核医学ソフトウェア市場、治療分野別、

2023-2030年(百万米ドル) 225

表160 アメリカ: 核医学ソフトウェア市場、技術成熟度別、

2023-2030年 (百万米ドル) 225

表161 アメリカ: 今後の技術の核医学ソフトウェア市場、

種類別、2023-2030年(百万米ドル) 225

表162 アメリカ: 成熟技術向け核医学ソフトウェア市場、

種類別、2023-2030年(百万米ドル) 226

表163 アメリカ: 核医学ソフトウェア市場、エンドユーザー別、

2023-2030年 (百万米ドル) 226

表 164 米国: 医療機関向け核医学ソフトウェア市場、

種類別、2023-2030年(百万米ドル) 226

表 165 カナダ:核医学ソフトウェア市場:ソフトウェア種類別、

2023-2030年(百万米ドル) 228

表166 カナダ:核医学ソフトウェア市場、ワークフロー別、

2023-2030年(百万米ドル) 228

表167 カナダ:核医学ソフトウェア市場:統合の複雑さ別、2023-2030年 (百万米ドル) 229

表168 カナダ:核医学ソフトウェア市場:ソフトウェアライセンス別、2023-2030年 (百万米ドル) 229

表169 カナダ:核医学ソフトウェア市場:収益モデル別、

2023-2030年 (百万米ドル) 229

表170 カナダ:核医学ソフトウェア市場、用途別、

2023-2030年 (百万米ドル) 230

表171 カナダ:核医学ソフトウェア市場:診断アプリケーション種類別、2023-2030年 (百万米ドル) 230

表172 カナダ:核医学ソフトウェア市場:治療用途 種類別 2023-2030年 (百万米ドル) 230

表173 カナダ:核医学ソフトウェア市場:治療分野別、

2023-2030年 (百万米ドル) 231

表174 カナダ:核医学ソフトウェア市場:技術成熟度別、2023-2030年 (百万米ドル) 231

表175 カナダ:核医学ソフトウェア市場:今後の技術(種類別)、2023-2030年 (百万米ドル) 231

表176 カナダ:核医学ソフトウェア市場:成熟技術タイプ別、2023-2030年 (百万米ドル) 232

表177 カナダ:核医学ソフトウェア市場:エンドユーザー別、

2023-2030年(百万米ドル) 232

表178 カナダ:医療機関向け核医学ソフトウェア市場:種類別 2023-2030年 (百万米ドル) 232

表 179 ヨーロッパ: マクロ経済見通し 234

表 180 ヨーロッパ:核医学ソフトウェア市場:国別、

2023-2030年 (百万米ドル) 234

表 181 ヨーロッパ:核医学ソフトウェア市場:ソフトウェアの種類別、

2023-2030年 (百万米ドル) 235

表182 ヨーロッパ:核医学ソフトウェア市場、ワークフロー別、

2023-2030年 (百万米ドル) 235

表183 欧州:核医学ソフトウェア市場:統合の複雑さ別、2023-2030年 (百万米ドル) 236

表184 ヨーロッパ:核医学ソフトウェア市場:ソフトウェアライセンス別、2023-2030年 (百万米ドル) 236

表185 ヨーロッパ:核医学ソフトウェア市場:収益モデル別、

2023-2030年 (百万米ドル) 236

表186 ヨーロッパ:核医学ソフトウェア市場、用途別、

2023-2030年 (百万米ドル) 237

表187 欧州:核医学ソフトウェア市場:診断用途 種類別 2023-2030 (百万米ドル) 237

表 188 ヨーロッパ:治療用核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 237

表189 ヨーロッパ:核医学ソフトウェア市場:治療分野別、

2023-2030年 (百万米ドル) 238

表190 ヨーロッパ:核医学ソフトウェア市場:技術成熟度別 2023-2030年 (百万米ドル) 238

表191 欧州:核医学ソフトウェア市場:今後の技術(種類別)、2023-2030年 (百万米ドル) 238

表192 ヨーロッパ:成熟技術向け核医学ソフトウェア市場:種類別 2023-2030年 (百万米ドル) 239

表193 ヨーロッパ:核医学ソフトウェア市場:エンドユーザー別、

2023-2030年 (百万米ドル) 239

表194 ヨーロッパ:医療機関向け核医学ソフトウェア市場:種類別 2023-2030年(百万米ドル) 239

表 195 ドイツ:核医学ソフトウェア市場:ソフトウェア種類別、

2023-2030年(百万米ドル) 241

表196 ドイツ:核医学ソフトウェア市場:ワークフロー別、

2023-2030年 (百万米ドル) 241

表197 ドイツ:核医学ソフトウェア市場:統合の複雑さ別、2023-2030年(百万米ドル) 242

表 198 ドイツ:核医学ソフトウェア市場:ソフトウェアライセンス別 2023-2030 (百万米ドル) 242

表 199 ドイツ:核医学ソフトウェア市場:収益モデル別

2023-2030年 (百万米ドル) 242

表200 ドイツ:核医学ソフトウェア市場、用途別、

2023-2030年 (百万米ドル) 243

表201 ドイツ:核医学ソフトウェア市場:診断用途 種類別 2023-2030 (百万米ドル) 243

表202 ドイツ:核医学ソフトウェア市場:治療用途 種類別 2023-2030 (百万米ドル) 243

表 203 ドイツ:核医学ソフトウェア市場:治療領域別 2023-2030 (百万米ドル) 244

表204 ドイツ:核医学ソフトウェア市場:技術成熟度別 2023-2030年 (百万米ドル) 244

表205 ドイツ:今後の技術向け核医学ソフトウェア市場:種類別 2023-2030年(百万米ドル) 244

表206 ドイツ:成熟技術の核医学ソフトウェア市場:種類別 2023-2030年(百万米ドル) 245

表 207 ドイツ:核医学ソフトウェア市場:エンドユーザー別、

2023~2030年(百万米ドル) 245

表 208 ドイツ:核医学ソフトウェア市場:医療機関:種類別、2023-2030年(百万米ドル) 245

表 209 英国: 核医学ソフトウェア市場、ソフトウェア種類別、

2023-2030年(百万米ドル) 247

表 210 英国: 核医学ソフトウェア市場、ワークフロー別、

2023-2030年(百万米ドル) 247

表211 英国: 核医学ソフトウェア市場:統合の複雑さ別、2023-2030年(百万米ドル) 248

表 212 英国:核医学ソフトウェア市場:ソフトウェアライセンス別 核医学ソフトウェア市場、ソフトウェアライセンス別、

2023-2030 (百万米ドル) 248

表 213 英国: 核医学ソフトウェア市場、収益モデル別、

2023-2030年 (百万米ドル) 248

表 214 英国: 核医学ソフトウェア市場、用途別、

2023-2030年 (百万米ドル) 249

表 215: 診断用核医学ソフトウェア市場

種類別 2023-2030 (百万米ドル) 249

表 216: 治療用核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 249

表 217 英国: 核医学ソフトウェア市場、治療分野別、

2023-2030年 (百万米ドル) 250

表218 英国:核医学ソフトウェア市場:技術成熟度別 核医学ソフトウェア市場、技術成熟度別、

2023-2030年 (百万米ドル) 250

表219 英国: 核医学ソフトウェア市場:今後の技術、

種類別、2023~2030年(百万米ドル) 250

表 220: 成熟技術向け核医学ソフトウェア市場、

種類別 2023-2030 (百万米ドル) 251

表 221 英国:核医学ソフトウェア市場:エンドユーザー別 核医学ソフトウェア市場、エンドユーザー別、

2023-2030年 (百万米ドル) 251

表 222 英国: 医療機関向け核医学ソフトウェア市場、

種類別、2023-2030年(百万米ドル) 251

表 223 フランス:核医学ソフトウェア市場:ソフトウェア種類別、

2023-2030年 (百万米ドル) 253

表 224 フランス:核医学ソフトウェア市場、ワークフロー別、

2023-2030年 (百万米ドル) 253

表225 フランス:核医学ソフトウェア市場:統合の複雑さ別 2023-2030 (百万米ドル) 254

表226 フランス:核医学ソフトウェア市場:ソフトウェアライセンス別 2023-2030 (百万米ドル) 254

表227 フランス:核医学ソフトウェア市場:収益モデル別、

2023-2030年 (百万米ドル) 254

表 228 フランス:核医学ソフトウェア市場:用途別

2023-2030年 (百万米ドル) 255

表 229 フランス:核医学ソフトウェア市場:診断用途 種類別 2023-2030 (百万米ドル) 255

表230 フランス:核医学ソフトウェア市場:治療用途 種類別 2023-2030 (百万米ドル) 255

表231 フランス:核医学ソフトウェア市場:治療領域別、

2023-2030年 (百万米ドル) 256

表232 フランス:核医学ソフトウェア市場:技術成熟度別 2023-2030 (百万米ドル) 256

表233 フランス:今後の技術に対応する核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 256

表 234 フランス:核医学ソフトウェア市場:成熟技術種類別 2023-2030 (百万米ドル) 257

表 235 フランス:核医学ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 257

表236 フランス:医療機関向け核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 257

表 237 イタリア:核医学ソフトウェア市場:ソフトウェア種類別、

2023-2030年 (百万米ドル) 259

表238 イタリア:核医学ソフトウェア市場:ワークフロー別、

2023-2030年 (百万米ドル) 259

表239 イタリア:核医学ソフトウェア市場:統合の複雑さ別 2023-2030 (百万米ドル) 260

表 240 イタリア:核医学ソフトウェア市場:ソフトウェアライセンス別 2023-2030 (百万米ドル) 260

表 241 イタリア:核医学ソフトウェア市場:収益モデル別

2023-2030年 (百万米ドル) 260

表 242 イタリア:核医学ソフトウェア市場:用途別

2023-2030年 (百万米ドル) 261

表 243 イタリア:核医学ソフトウェア市場:診断用途 種類別 2023-2030 (百万米ドル) 261

表 244 イタリア:核医学ソフトウェア市場:治療用途 種類別 2023-2030 (百万米ドル) 261

表 245 イタリア:核医学ソフトウェア市場:治療領域別

2023~2030年 (百万米ドル) 262

表246 イタリア:核医学ソフトウェア市場:技術成熟度別 2023-2030 (百万米ドル) 262

表247 イタリア:核医学ソフトウェアの今後の技術市場:種類別 2023-2030 (百万米ドル) 262

表 248 イタリア:成熟技術向け核医学ソフトウェア市場:タイプ別、2023~2030 年(百万米ドル

種類別 2023-2030 (百万米ドル) 263

表 249 イタリア:核医学ソフトウェア市場:エンドユーザー別

2023-2030年 (百万米ドル) 263

表 250 イタリア:医療機関向け核医学ソフトウェア市場

種類別 2023-2030 (百万米ドル) 263

表 251 スペイン:核医学ソフトウェア市場:ソフトウェア種類別、

2023-2030年 (百万米ドル) 265

表252 スペイン:核医学ソフトウェア市場:ワークフロー別、

2023-2030年 (百万米ドル) 265

表 253 スペイン:核医学ソフトウェア市場:統合の複雑さ別 2023-2030 (百万米ドル) 266

表 254 スペイン:核医学ソフトウェア市場:ソフトウェアライセンス別 2023-2030 (百万米ドル) 266

表 255 スペイン:核医学ソフトウェア市場:収益モデル別、

2023-2030年 (百万米ドル) 266

表 256 スペイン:核医学ソフトウェア市場、用途別、

2023-2030 (百万米ドル) 267

表 257 スペイン:核医学ソフトウェア市場:診断用途 種類別 2023-2030 (百万米ドル) 267

表 258 スペイン:治療用核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 267

表 259 スペイン:核医学ソフトウェア市場:治療領域別、

2023-2030 (百万米ドル) 268

表260 スペイン:核医学ソフトウェア市場:技術成熟度別 2023-2030年 (百万米ドル) 268

表261 スペイン:核医学ソフトウェアの今後の技術市場:種類別 2023-2030年 (百万米ドル) 268

表 262 スペイン:成熟技術向け核医学ソフトウェア市場:タイプ別、2023-2030 年(百万米ドル

種類別、2023~2030年(百万米ドル) 269

表 263 スペイン:核医学ソフトウェア市場:エンドユーザー別

2023~2030年 (百万米ドル) 269

表264 スペイン:医療機関向け核医学ソフトウェア市場:種類別 2023-2030年 (百万米ドル) 269

表265 その他のヨーロッパ:核医学ソフトウェア市場:ソフトウェアの種類別、2023-2030年 (百万米ドル) 271

表266 欧州のその他:核医学ソフトウェア市場:ワークフロー別 2023-2030年 (百万米ドル) 271

表267 その他のヨーロッパ:核医学ソフトウェア市場:統合の複雑さ別、2023-2030年 (百万米ドル) 272

表 268 その他のヨーロッパ:核医学ソフトウェア市場:ソフトウェアライセンス別、2023-2030年 (百万米ドル) 272

表269 その他のヨーロッパ:核医学ソフトウェア市場:収益モデル別、2023-2030年(百万米ドル) 272

表270 その他のヨーロッパ:核医学ソフトウェア市場:用途別、2023-2030年(百万米ドル) 273

表271 欧州のその他地域:核医学ソフトウェア市場:診断用途 種類別 2023-2030 (百万米ドル) 273

表 272 その他のヨーロッパ地域:治療用核医学ソフトウェア市場:種類別、2023-2030年(百万米ドル) 273

表273 欧州のその他:核医学ソフトウェア市場:治療分野別 2023-2030年 (百万米ドル) 274

表274 その他のヨーロッパ:核医学ソフトウェア市場:技術成熟度別、2023-2030年(百万米ドル) 274

表275 欧州のその他:核医学ソフトウェア市場:今後の技術(種類別)、2023-2030年(百万米ドル) 274

表276 欧州のその他地域:成熟技術向け核医学ソフトウェア市場:種類別 2023-2030年(百万米ドル) 275

表 277 その他のヨーロッパ:核医学ソフトウェア市場:エンドユーザー別、

2023-2030年 (百万米ドル) 275

表278 欧州その他地域:医療機関向け核医学ソフトウェア市場:種類別 2023-2030年 (百万米ドル) 275

表279 アジア太平洋地域:マクロ経済見通し 277

表280 アジア太平洋地域:核医学ソフトウェア市場:国別、

2023-2030 (百万米ドル) 279

表 281 アジア太平洋地域:核医学ソフトウェア市場:ソフトウェアの種類別、2023-2030 年(百万米ドル) 279

表 282 アジア太平洋地域:核医学ソフトウェア市場、ワークフロー別、

2023-2030 (百万米ドル) 280

表 283 アジア太平洋地域:核医学ソフトウェア市場:統合の複雑さ別 2023-2030 (百万米ドル) 280

表 284 アジア太平洋地域:核医学ソフトウェア市場:ソフトウェアライセンス別、2023-2030 年 (百万米ドル) 280

表285 アジア太平洋地域:核医学ソフトウェア市場:収益モデル別、2023-2030年(百万米ドル) 281

表286 アジア太平洋地域:核医学ソフトウェア市場、用途別、

2023-2030 (百万米ドル) 281

表287 アジア太平洋地域:診断用核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 281

表288 アジア太平洋地域:治療用核医学ソフトウェア市場:種類別、2023-2030年(百万米ドル) 282

表289 アジア太平洋地域:核医学ソフトウェア市場:治療分野別 2023-2030年(百万米ドル) 282

表290 アジア太平洋地域:核医学ソフトウェア市場:技術成熟度別 2023-2030 (百万米ドル) 282

表291 アジア太平洋地域:核医学ソフトウェア市場:今後の技術(種類別) 2023-2030 (百万米ドル) 283

表 292 アジア太平洋地域:成熟技術の核医学ソフトウェア市場:種類別 2023-2030 (百万米ドル) 283

表293 アジア太平洋地域:核医学ソフトウェア市場:エンドユーザー別、

2023-2030 (百万米ドル) 283

表294 アジア太平洋地域:医療機関向け核医学ソフトウェア市場:種類別、2023-2030年(百万米ドル) 284

| ※参考情報 核医学用ソフトウェアは、核医学の診断や治療において画像処理やデータ解析を支援するために設計されたコンピュータプログラムです。核医学は、放射性同位元素を利用した診断方法であり、特に体内に取り込まれた放射性物質の分布を可視化することで、病気の診断や評価を行います。このため、核医学用ソフトウェアは、画像の取得、処理、解析、表示において重要な役割を果たします。 核医学用ソフトウェアの種類にはいくつかのカテゴリがあります。まず、画像取得ソフトウェアとしては、ガンマカメラやPET(陽電子放射断層撮影)デバイスからのデータを直接取得し、初期画像を生成するために使用されます。次に、画像処理ソフトウェアは、取得した画像を改善するためのフィルタリングやコントラスト調整などの機能を持ちます。これにより、より明瞭で診断に役立つ画像が生成されます。 さらに、画像解析ソフトウェアは、定量的なデータ分析を行い、さまざまな生理機能の評価を支援します。例えば、心臓の血流量や腫瘍の代謝活性を定量化するためのツールが含まれます。これに加え、三次元再構成ソフトウェアは、取得した画像を元に三次元モデルを生成し、医師が病変の立体的な位置や大きさを把握できるようにします。 核医学用ソフトウェアの用途は多岐にわたります。まず、診断支援に関しては、がんの早期発見や心疾患、神経疾患の評価に用いられています。また、治療計画や治療効果の評価にも使用されることがあります。たとえば、放射線治療の効果を確認するために、治療前後のイメージングデータを比較することが可能です。 さらに、研究用途として、新しい放射性医薬品の開発や治療効果のメカニズムの理解に関しても、核医学用ソフトウェアは重要な役割を果たしています。これにより、新たな技術が病気の治療や診断に貢献することが期待されています。 関連技術としては、人工知能(AI)や機械学習の導入が挙げられます。これらの技術は、データの解析精度を向上させ、画像診断の自動化や、個別化医療の実現につながる可能性があります。特に、AIを用いた画像解析は、診断精度の向上だけでなく、医療従事者の負担を軽減する効果も期待されています。 また、クラウドコンピューティングやビッグデータ解析も、核医学用ソフトウェアの発展に寄与しています。これにより、大量の患者データを集約し、解析することで、より正確な診断や治療法の選択が可能になるでしょう。さらに、多施設間でのデータ共有が進むことで、医学的知識の蓄積が期待されます。 これらの技術やソフトウェアが進化することで、核医学の分野は大きく変わりつつあります。医師は、これらのツールを活用して患者の状態をより正確に把握し、適切な診断と治療を行うことができるようになります。結果として、患者にとっての医療の質が向上し、健康の維持や病気の早期発見につながることが期待されています。 今後も、核医学用ソフトウェアの技術革新と併せて、医学界全体が発展し続けることが重要です。新たな技術の導入や、効率的なデータの活用が行われることで、核医学分野における診断と治療の精度が一層高まることが望まれます。これにより、患者の健康を守るとともに、より良い医療サービスの提供が実現されることでしょう。 |