固体酸化物燃料電池市場における魅力的な機会

アジア太平洋

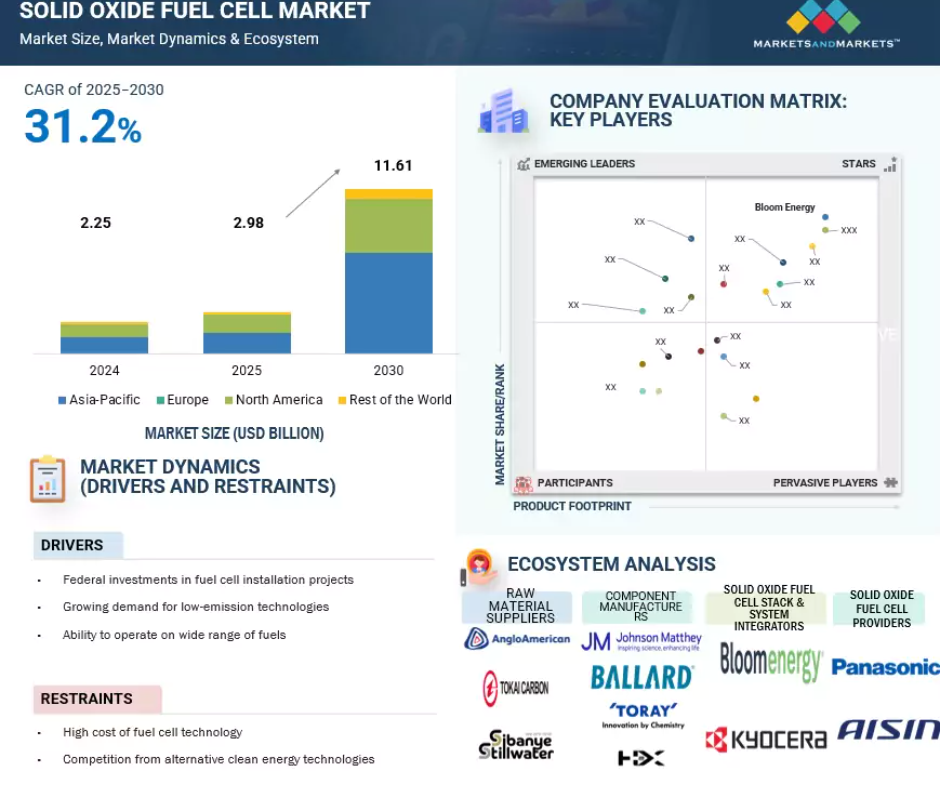

アジア太平洋地域は、固体酸化物燃料電池の最大市場となる見込みです。政府の強力なインセンティブ、クリーンなバックアップ電源への需要の高まり、水素インフラへの投資の増加、重要な分野での商業化と技術採用を進める大手燃料電池企業の存在などが理由です。

固体酸化物燃料電池技術における継続的な技術革新は、効率の向上、寿命の延長、メンテナンスの削減を実現し、システムをより費用対効果が高く、多様な用途に拡張可能なものにしています。

厳しい排出規制と脱炭素化目標により、ディーゼルベースのバックアップシステムに代わるクリーンな選択肢として、固体酸化物燃料電池の採用が加速しています。

クリーンで信頼性の高いバックアップ電源に対する需要の高まりと強力な政策支援が、産業・商業分野での固体酸化物燃料電池の採用を世界的に促進しています。

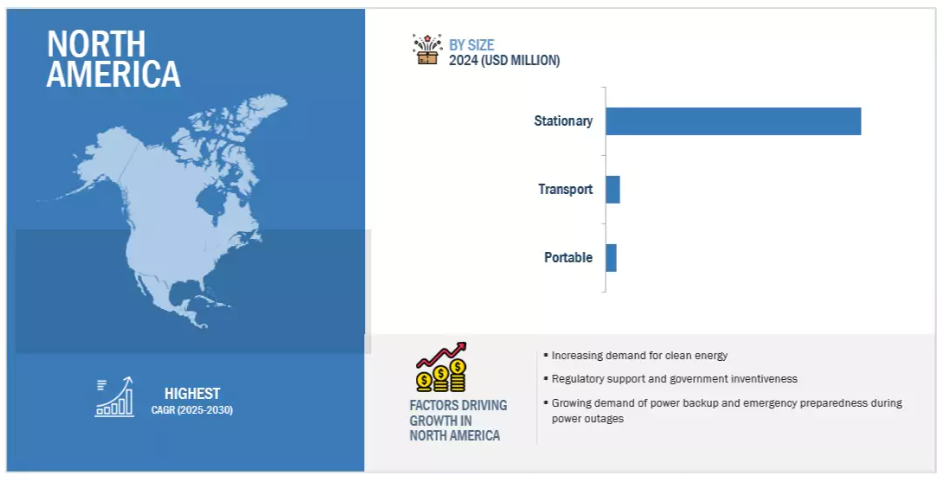

北米は、予測期間中、固体酸化物燃料電池市場で2番目に大きな市場になると予想されています。

固体酸化物燃料電池の世界市場ダイナミクス

促進要因 連邦政府による燃料電池設置プロジェクトへの投資

固体酸化物形燃料電池産業を牽引する主な要因は、燃料電池メーカーに提供される政府の政策とインセンティブです。カリフォルニア州、デラウェア州、コネチカット州などの州は燃料電池プログラムを主導し、設置奨励金や補助金を提供しており、SOFCの広範な導入につながっています。インフレ削減法2022(IRA)に基づくクリーンエネルギー税制優遇措置やその他の要素は、国内の再生可能エネルギー生産を強化するでしょう。IRAの持続可能エネルギー優遇措置には、クリーンな水素と燃料電池技術に対する条項が含まれており、連邦税額控除の延長と創設が行われます。例えば、2025年6月、ニューヨーク州エネルギー研究開発局(NYSERDA)は、ニューヨークにおけるクリーンな水素ベースの燃料電池資源を支援するため、370万米ドルを投資すると発表しました。この技術により、風力や太陽光などの再生可能エネルギーを統合しながら、送電網の信頼性と回復力を維持し、産業プロセスを脱炭素化するための分散型ソリューションとして、革新的な燃料電池技術の開発と実証が進められます。

阻害要因 代替クリーンエネルギー技術との競争

SOFC市場は、代替クリーンエネルギー技術と従来型電源の両方による競争の激化、特に大規模用途やユーティリティ用途での大きな阻害要因に直面しています。例えば、BloombergNEFによると、ユーティリティ規模の蓄電池システム(BESS)の導入量は2023年に世界で68GWh以上に達し、SOFCがまだ及ばない迅速な導入、低メンテナンス、グリッド統合の利点を提供しています。PEMFCと直接メタノール型燃料電池(DMFC)は、低温で作動するため、軍事用途、特に携帯型や無人システムに適しています。溶融炭酸塩型燃料電池(MCFC)やリン酸型燃料電池(PAFC)といった他の技術は、アメリカ、日本、韓国でSOFC技術と競合しています。MCFC技術は、1キロワット当たりの設置コストや、熱電併給(CHP)や電力などの用途に関して、SOFCと激しい競争を繰り広げています。さらに、太陽光発電設備だけでも、2023年には世界で360GW以上が追加され、多くの場合バッテリーと組み合わされるため、平準化コストでSOFCを下回る低排出で発送可能なシステムが構築されます。これらの競合技術は、より大きな製造規模の経済性、多くの国でのより深い政策支援、より早い技術成熟の恩恵を受けており、特に大規模でコスト重視の用途において、SOFCの採用にとって厳しい状況を生み出しています。

機会: 低排出バックアップ電源ソリューションに対する需要の高まり

低排出で信頼性の高いバックアップ電源ソリューションに対する需要の高まりは、データセンターや病院などのミッションクリティカルな分野におけるSOFCの大きな成長機会を生み出しています。これらの施設では、データの損失や生命を脅かす混乱を防ぐために中断のない電力が必要であり、従来型のディーゼル発電機は、その排出ガス、騒音、燃料ロジスティクスについてますます精査されるようになっています。SOFCは、水素、天然ガス、またはバイオガスで動作する能力を持ちながら、60%以上、熱電併給(CHP)構成では最大85%の電気効率を達成し、クリーンで静かで燃料の融通性が高い代替手段を提供します。Uptime Instituteによると、現在90%以上のデータセンターがエネルギー効率と持続可能性を戦略的優先事項の中核に位置付けており、世界のヘルスケア部門はネットゼロ目標に沿った運用の脱炭素化を迫られています。世界のデータセンター産業は2022年に460テラワット時(TWh)以上の電力を消費し、その二酸化炭素排出量は各国政府やESGを重視する投資家からの監視の目を強めています。マイクロソフトやグーグルなどの技術大手は、2030年までにカーボン・マイナスまたは24時間365日のクリーン・エネルギー運用を目標としており、SOFCのようなディーゼル燃料を使用しない、ディスパッチ可能なバックアップ・ソリューションの市場を創出しています。SOFCのスケーラビリティ、静かな運転、グリッドに依存しない機能は、バックアップ電源インフラの持続可能性と回復力の両方を求める事業者にとって理想的なソリューションです。

課題 水素製造インフラの不足

水素は、その多用途性とゼロ・エミッション・プロファイルにより、輸送や建設などのセクターを脱炭素化するための重要なソリューションとして広く認識されています。しかし、水素の普及は、いくつかの重大な課題、特にそれを支えるインフラの拡大によって妨げられています。主な障壁としては、生産能力の制限、貯蔵・流通ネットワークの未整備、標準化された政策・規制の欠如、経済性に関する懸念などが挙げられます。インテリジェント・エナジー社によると、現在の低炭素水素の世界的な生産能力は2GW未満にとどまっており、ネットゼロ目標を達成するには、2030年までに年間約1億5,000万トンの生産が必要です。特にグリーン水素をサポートするために必要なインフラはまだ初期段階にあり、燃料補給ステーション、サプライチェーン、生産拠点には大きな隔たりがあります。例えば、カリフォルニア州大気資源局(CARB)は最近、稼働中の水素ステーション数が激減していることを報告しました。2025年までに200カ所のステーションを設置する計画だったにもかかわらず、シェルが運営する複数のステーションが閉鎖され、他のステーションでも障害が発生したため、現在稼働しているのは62カ所のみ。この減速により、カリフォルニア州のゼロ・エミッション交通目標における小型水素自動車の短期的な成長と長期的な実行可能性が懸念されています。

世界の固体酸化物形燃料電池市場のエコシステム分析

この業界の主なプレーヤーには、ブルーム・エナジー(アメリカ)、三菱重工業(日本)、アイシンコーポレーション(日本)、三菱重工業(日本)、三菱重工業(日本)、三菱重工業(日本)が含まれます。(日本)、アイシンコーポレーション(日本)、京セラ株式会社(日本)。この分野で著名なこれらの企業は、固体酸化物燃料電池プロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、多様な製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。産業における実績は、固体酸化物形燃料電池を求める顧客にとって信頼できる知識豊富なパートナーとなっています。これらの企業は、変化する市場力学の下でも優れた製品とサービスを提供できることを証明しています。

注:上図は固体酸化物形燃料電池市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

コンポーネント別では、BoP(Balance of Plant)が予測期間中最大の市場になる見込み

コンポーネント別では、BoP(Balance of Plant)セグメントが予測期間中最大の市場シェアを占める見込みです。この優位性は、コンプレッサー、加湿器、熱交換器、ポンプ、制御システムなどのBoPコンポーネントが、定置型燃料電池システムの最適な性能、安全性、効率を確保する上で重要な役割を果たすことに起因しています。データセンター、商業ビル、産業施設などの多様な用途で燃料電池の設置が増加するにつれ、高度で信頼性の高いBOPシステムに対する需要が大幅に高まっています。さらに、システム統合の改善と運用コストの削減を目指した継続的な技術進歩が、BoPコンポーネントの需要をさらに促進しており、この分野は市場成長の主要な貢献者となっています。

用途別では、定置型セグメントが予測期間中に最も急成長するセグメント市場になる見込み。

用途別では、商業、産業、家庭の各分野でクリーンで信頼性の高い電力への需要が高まっていることから、定置用セグメントが予測期間中に最も急成長する市場になると予想されます。停電の頻度の増加、送電網インフラの老朽化、分散型エネルギーソリューションの必要性が、定置型燃料電池の採用拡大を促しています。これらのシステムは、高いエネルギー効率、低排出ガス、グリッドから独立して動作する能力を提供し、バックアップや継続的な電力供給アプリケーションに最適です。政府のインセンティブ、企業の持続可能性目標、燃料電池技術の進歩により、特にエネルギー転換と排出削減に重点を置く地域での導入がさらに加速しています。

地域別では、予測期間中、南米アメリカが第2位の市場になると予測されています。

北米は、強力な政策支援、先進的な研究開発能力、クリーンでレジリエントなエネルギーシステム重視の高まりにより、予測期間中、固体酸化物燃料電池市場で2番目に大きな地域になると予測されます。アメリカとカナダは、インフレ削減法やクリーンエネルギー技術に対する連邦政府の資金援助などの技術に支えられ、水素インフラに多額の投資を行っています。ブルーム・エナジーやプラグ・パワーといった大手燃料電池メーカーの存在は、商業化と採用を加速させています。さらに、停電の増加、グリッドに依存しないバックアップソリューションの需要、企業の持続可能性目標の増加が、各分野で市場の成長を促進しています。

最高成長率(2025-2030年)

南米アメリカの成長促進要因

固体酸化物燃料電池市場の最新動向

- 2025年4月、Conagra Brands社(アメリカ )とBloom Energy社(アメリカ)は 、オハイオ州にあるConagra社のTroy工場とArchbold工場に約6メガワットのBloom社の固体酸化物形燃料電池技術を導入する15年間の電力購入契約(PPA)を締結。この契約により、これらの施設で必要とされる電力の70%から75%を供給し、温室効果ガス排出量を約19%削減することが期待されます。

- 2025年5月、WATTフューエルセル(アメリカ)はエッセンシャル・ユーティリティ(アメリカ)と提携し、ピープルズナチュラルガスのペンシルベニア州西部サービス地域に次世代固体酸化物形燃料電池システム「WATT HOME」の設置に成功しました。この設置は、家庭用顧客のエネルギー効率と信頼性を高める上で大きな前進となります。

- 2025年2月、ブルーム・エナジー(アメリカ )とエクイニクス(アメリカ )は提携し、アメリカ6州にある19のエクイニクス・データセンターで100メガワット以上の燃料電池容量を導入しました。2015年の1メガワットの試験運用から始まったこのパートナーシップは、現在75メガワットが運用中、30メガワットが建設中で、AI駆動コンピューティングのエネルギー需要の増大に対応するため、よりクリーンなオンサイト電力を提供しています。ブルームの燃料電池は、環境への影響を最小限に抑えながら信頼性の高い電力を提供し、エクイニクスの持続可能性への取り組みを強化するとともに、従来型のグリッド電力への依存を低減します。

- 2024年8月、HD Korea Shipbuilding & Offshore Engineering(韓国)の子会社であるHD Hydrogenは、7200万ユーロを投資し、フィンランドの大手燃料電池技術企業であるConvion Oyの株式の過半数を取得しました。この提携は、固体酸化物燃料電池と電解技術の開発を目的とし、HD Hydrogenを世界の水素燃料電池市場のリーダーとして位置づけるもの。

主要市場プレイヤー

固体酸化物形燃料電池市場トップ企業リスト

固体酸化物形燃料電池市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。固体酸化物形燃料電池市場の主要プレイヤーは以下の通りです。

Bloom Energy (US),

AISIN CORPORATION (Japan),

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan),

KYOCERA Corporation (Japan), MIURA CO., LTD. (Japan),

Convion Ltd. (Finland),

WATT Fuel Cell (US),

Elcogen AS (Estonia),

new enerday GmbH (Germany),

Nexceris (US),

FuelCell Energy, Inc. (US),

Ceres (UK)

SolydEra SpA (Italy),

H2E Power (India),

Doosan Fuel Cell Co., Ltd. (South Korea),

Robert Bosch GmbH (Germany),

POSCO Energy (South Korea),

Cummins Inc. (US),

Upstart Power (US),

OxEon Energy, LLC. (US),

Special Power Sources (UK),

ADELAN (UK),

Ningbo SOFCMAN Energy Technology Co., Ltd. (China),

Edge Autonomy (US),

Chemtronergy (US),

Nissan Motor Co., Ltd. (Japan).

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象市場 26

1.3.2 調査対象および除外項目 27

1.3.3 考慮した年数 27

1.4 考慮した単位 28

1.5 考慮した通貨 28

1.6 制限事項 28

1.7 利害関係者 28

1.8 変更点のまとめ 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次資料からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次資料からの主な考察 32

2.1.2.2 一次データの内訳 32

2.2 市場の内訳とデータの三角測量 33

2.3 市場規模の推定 34

2.3.1 ボトムアップアプローチ 34

2.3.2 トップダウンアプローチ 35

2.3.3 需要サイドの指標 36

2.3.3.1 地域分析 36

2.3.3.2 国別分析 37

2.3.3.3 需要サイドの仮定 37

2.3.3.4 需要サイドの計算 37

2.3.4 供給側分析 38

2.3.4.1 供給側の計算 39

2.3.4.2 供給側の仮定 39

2.4 予測 40

2.5 研究の限界 40

2.6 リスク評価 40

3 エグゼクティブ・サマリー

4 プレミアムインサイト 45

4.1 固体酸化物燃料電池市場におけるプレーヤーの魅力的な機会 45

4.2 固体酸化物燃料電池市場、種類別 45

4.3 固体酸化物燃料電池市場:構成要素別 46

4.4 固体酸化物燃料電池市場:用途別 46

4.5 固体酸化物燃料電池市場:エンドユーザー別 47

4.6 アジア太平洋地域の固体酸化物形燃料電池市場:用途別、国別 47

4.7 固体酸化物燃料電池市場:地域別 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 推進要因 50

5.2.1.1 燃料電池設置プロジェクトに対する連邦政府の投資 50

5.2.1.2 低排出技術への需要の高まり 51

5.2.1.3 幅広い燃料に対応できる能力 51

5.2.2 阻害要因 52

5.2.2.1 燃料電池技術の高コスト 52

5.2.2.2 代替クリーンエネルギー技術との競争 52

5.2.3 機会 53

5.2.3.1 燃料電池と再生可能エネルギーの統合 53

5.2.3.2 低排出バックアップ電源に対する需要の高まりが、データセンターと病院に門戸を開く 53

5.2.3.3 燃料電池技術の採用を促進する有利な政府政策 53

5.2.4 課題 55

5.2.4.1 燃料電池の劣化と炭素ダスティング 55

5.2.4.2 大規模な断熱材と外部暖房システムの必要性 55

5.2.4.3 水素インフラの欠如 55

5.3 顧客ビジネスに影響を与えるトレンド/混乱 56

5.4 価格分析 57

5.4.1 平均販売価格動向(コンポーネント別) 57

5.4.2 主要プレーヤー別固体酸化物形燃料電池の価格範囲、

2020-2023 (百万米ドル) 59

5.4.3 平均販売価格動向:地域別(2020~2024年)(百万米ドル) 59

5.5 サプライチェーン分析 60

5.6 エコシステム分析 61

5.7 技術分析 62

5.7.1 主要技術 62

5.7.1.1 ハイブリッドSOFC 62

5.7.1.2 リバーシブルSOFC(R-SOFC) 63

5.7.2 隣接技術 63

5.7.2.1 一体型バイオマスガス化炉 63

5.7.2.2 固体酸化物電解槽 63

5.8 ケーススタディ分析 63

5.8.1 ウォルマートがブルームエネルギーサーバーを導入して送電網の回復力を強化 63

5.8.2 サザンリンク、ミッションクリティカルな LTE ネットワークにプラグパワーのクリーンでコンパクト、かつ暴風雨に強い水素燃料電池を供給 63 64

5.8.3 サザンリンク、プラスパワーの水素燃料電池を導入してネットワークのアップタイムを確保 64

5.9 特許分析 65

5.10 貿易分析 67

5.10.1 輸入シナリオ(HSコード280410) 67

5.10.2 輸出シナリオ(HSコード280410) 68

5.11 主要会議・イベント(2025~2026年) 69

5.12 規制の状況 70

5.12.1 規制機関、政府機関、その他の団体 70

5.12.2 規制 72

5.13 ポーターの5つの力分析 73

5.13.1 代替品の脅威 74

5.13.2 供給者の交渉力 74

5.13.3 買い手の交渉力 74

5.13.4 新規参入の脅威 74

5.13.5 競合の激しさ 74

5.14 主要ステークホルダーと購買基準 75

5.14.1 購入プロセスにおける主要ステークホルダー 75

5.14.2 購入基準 75

5.15 固体酸化物燃料電池市場におけるAI/GEN AIの影響 76

5.15.1 製造とプロセスの最適化への影響 76

5.15.2 システムの監視と運用への影響 76

5.15.3 メンテナンスとライフサイクル管理への影響 77

5.16 2025年アメリカ関税の固体酸化物形燃料電池市場への影響 77

5.16.1 導入 77

5.16.2 主な関税率 78

5.16.3 価格への影響分析 79

5.16.4 国・地域への影響 79

5.16.4.1 アメリカ 79

5.16.4.2 ヨーロッパ 81

5.16.4.3 アジア太平洋地域 81

5.16.5 用途産業への影響 82

6 固体酸化物燃料電池市場:種類別 83

6.1 導入 84

6.2 PLANAR 85

6.2.1 高出力密度と拡張性が市場成長を促進 85

6.3 筒型 86

6.3.1 優れた熱安定性と寿命が市場成長を支える 86

7 固体酸化物燃料電池市場、部品別 87

7.1 導入 88

7.2 スタック 89

7.2.1 セル 90

7.2.1.1 電極全体に燃料ガスと酸化剤ガスを均一に分配する用途の増加が需要を押し上げる 90

7.2.2 インターコネクト 91

7.2.2.1 電極間に燃料ガスと酸化剤ガスを均一に分布させる用途が増加し、需要を押し上げる 91

7.2.3 エンドプレート 91

7.2.3.1 内部抵抗の低減が市場を牽引 91

7.2.4 シーリング 91

7.2.4.1 反応ガスの混合や漏れを防止する能力が市場成長を促進 91

市場の成長を促進する 91

7.2.5 その他のスタック部品 91

7.3 プラントのバランス 92

7.3.1 伝熱コンポーネント 93

7.3.1.1 SOFCシステムの熱環境を調整する必要性が市場を牽引 93

7.3.2 パワーエレクトロニクス&制御 94

7.3.2.1 SOFCの電気出力を管理・調整する必要性が市場成長を促進 94

7.3.3 計器・センサー 94

7.3.3.1 温度、圧力、電圧を監視する用途の拡大が市場成長を促進 94

7.3.4 燃料改質器/脱硫器 94

7.3.4.1 SOFC システムにおける柔軟な燃料利用が市場成長を促進 94

7.3.5 その他の収支コンポーネント 94

8 固体酸化物燃料電池市場:用途別 95

8.1 導入 96

8.2 ポータブル 97

8.2.1 氷よりもエネルギー効率の高い携帯型SOFCへの嗜好の高まりが市場を牽引 97

8.3 定置型 98

8.3.1 主要 100

8.3.1.1 様々な燃料で作動する能力が需要を押し上げる 100

8.3.2 バックアップ 101

8.3.2.1 データセンターからの二酸化炭素排出量削減重視の高まりが市場成長を支える 101

8.3.3 熱電併給(CP) 102

8.3.3.1 持続可能で回復力のある分散型エネルギーシステム重視の高まりが需要を押し上げる 102

8.4 輸送 103

8.4.1 効率的で柔軟な電力ソリューションへの需要の高まりが市場成長を促進 103

9 固体酸化物燃料電池市場(エンドユーザー別) 105

9.1 導入 106

9.2 家庭用 107

9.2.1 電気料金が高い地域や信頼性の低い送電網インフラでの導入が増加し、市場成長を促進 107

9.3 商業・産業 108

9.3.1 燃料電池技術の進歩が有利な成長機会をもたらす 108

9.4 データセンター 109

9.4.1 運用コストの削減、高い信頼性、ネット・ゼロ・カーボン・コミットメントとの整合性 が市場成長を促進 109

9.5 軍事・防衛 110

9.5.1 空中・水中ドローンへの導入拡大が市場成長を促進 110

10 固体酸化物燃料電池市場(地域別) 112

10.1 はじめに 113

10.2 アジア太平洋 115

10.2.1 中国 120

10.2.1.1 SOFC技術を促進する政府主導の取り組みが市場成長を促進 120

10.2.2 日本 122

10.2.2.1 水素ベースと低炭素エネルギーの開発重視が市場を牽引 122

10.2.3 韓国 124

10.2.3.1 SOFC電解質材料の国産化が有利な成長機会を提供 124

10.2.4 その他のアジア太平洋地域 126

10.3 南米アメリカ 128

10.3.1 アメリカ 133

10.3.1.1 クリーンな発電を目的とした水素の統合重視の高まりが市場を牽引 133

10.3.2 カナダ 135

10.3.2.1 固体酸化物燃料電池の展開を支援する政府主導のイニシアティブが市場成長を促進 135

10.4 ヨーロッパ 138

10.4.1 ドイツ 142

10.4.1.1 効率的で気候変動に優しいエネルギーシステムへの移行が市場成長を促進 142

10.4.2 イギリス 143

10.4.2.1 水素と炭化水素燃料での運転能力が市場を牽引 143

10.4.3 イタリア 145

10.4.3.1 産業セットアップでの用途拡大が市場成長を支える 145

10.4.4 その他のヨーロッパ 147

10.5 その他の地域 149

10.5.1 中東・アフリカ 152

10.5.1.1 不安定で信頼性の低いグリッドインフラへの導入が増加し、市場成長を支える 152

10.5.2 南米アメリカ 153

10.5.2.1 グリーン水素製造の開発が市場成長を促進 153

11 競争環境 154

11.1 概要 154

11.2 主要プレーヤーの戦略/勝利への権利(2020~2025年) 154

11.3 市場シェア分析、2024年 155

11.4 収益分析、2020-2024 158

11.5 企業評価と財務指標 159

11.6 ブランド比較 160

11.7 企業評価マトリックス:主要企業、2024年 160

11.7.1 スター企業 160

11.7.2 新興リーダー企業 160

11.7.3 浸透型プレーヤー 161

11.7.4 参加企業 161

11.7.5 企業フットプリント:主要プレーヤー、2024年 162

11.7.5.1 企業フットプリント 162

11.7.5.2 地域別フットプリント 163

11.7.5.3 種類別フットプリント 164

11.7.5.4 アプリケーションフットプリント 165

11.7.5.5 コンポーネントフットプリント 166

11.7.5.6 エンドユーザーフットプリント 167

11.8 企業評価マトリクス:新興企業/SM(2024年) 168

11.8.1 進歩的企業 168

11.8.2 対応力のある企業 168

11.8.3 ダイナミックな企業 168

11.8.4 スタートアップ・ブロック 168

11.8.5 競争ベンチマーキング 170

11.8.5.1 主要新興企業/中小企業の詳細リスト 170

11.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 171

11.9 競争シナリオ 172

11.9.1 取引 172

11.9.2 拡張 173

11.9.3 その他の開発 174

12 企業プロファイル 175

12.1 主要プレーヤー 175

12.1.1 ブルーム・エナジー 175

12.1.1.1 事業概要 175

12.1.1.2 提供する製品/サービス/ソリューション 176

12.1.1.3 最近の動向 177

12.1.1.3.1 製品の発売 177

12.1.1.3.2 取引 177

12.1.1.3.3 その他の動向 182

12.1.1.4 MnMの見解 182

12.1.1.4.1 主要な強み/勝利への権利 182

12.1.1.4.2 戦略的選択 183

12.1.1.4.3 弱点/競争上の脅威 183

12.1.2 アイシンコーポレーション 184

12.1.2.1 事業概要 184

12.1.2.2 提供する製品/サービス/ソリューション 185

12.1.2.3 最近の動向 186

12.1.2.3.1 取引 186

12.1.2.4 MnMビュー 187

12.1.2.4.1 主要な強み/勝利への権利 187

12.1.2.4.2 戦略的選択 187

12.1.2.4.3 弱点/競争上の脅威 187

187 12.1.3 三菱重工業株式会社 188

12.1.3.1 事業概要 188

12.1.3.2 提供する製品/サービス/ソリューション 189

12.1.3.3 最近の動向 190

12.1.3.3.1 取引 190

12.1.3.3.2 拡張 191

12.1.3.4 MnMの見解 191

12.1.3.4.1 主要な強み/勝利への権利 191

12.1.3.4.2 戦略的選択 191

12.1.3.4.3 弱点/競争上の脅威 191

12.1.4 京セラ株式会社 192

12.1.4.1 事業概要 192

12.1.4.2 提供する製品/サービス/ソリューション 194

12.1.4.3 最近の動向 194

12.1.4.3.1 その他の展開 194

12.1.4.4 MnMの見解 195

12.1.4.4.1 主要な強み/勝利への権利 195

12.1.4.4.2 戦略的選択 195

12.1.4.4.3 弱点/競争上の脅威 195

12.1.5 株式会社ミウラ 196

12.1.5.1 事業概要 196

12.1.5.2 提供する製品/サービス/ソリューション 197

12.1.5.3 MnMビュー 197

12.1.5.3.1 主要な強み/勝つための権利 197

12.1.5.3.2 戦略的選択 197

12.1.5.3.3 弱点/競争上の脅威 197

12.1.6 コンヴィオン 198

12.1.6.1 事業概要 198

12.1.6.2 提供する製品/サービス/ソリューション 198

12.1.6.3 最近の動向 199

12.1.6.3.1 取引 199

12.1.6.3.2 その他の動向 199

12.1.7 ワット燃料電池 200

12.1.7.1 事業概要 200

12.1.7.2 提供する製品/サービス/ソリューション 200

12.1.7.3 最近の動向 201

12.1.7.3.1 製品の発売 201

12.1.7.3.2 取引 201

12.1.7.3.3 事業拡大 202

12.1.8 エルコゲンアズ 203

12.1.8.1 事業概要 203

12.1.8.2 提供する製品/サービス/ソリューション 204

12.1.8.3 最近の動向 204

12.1.8.3.1 取引 204

12.1.8.3.2 その他の動向 206

12.1.9 ソリデラスパ 207

12.1.9.1 事業概要 207

12.1.9.2 提供する製品/サービス/ソリューション 207

12.1.9.3 最近の動向 208

12.1.9.3.1 取引 208

12.1.9.3.2 その他の動向 208

12.1.10 H2Eパワー 209

12.1.10.1 事業概要 209

12.1.10.2 提供する製品/サービス/ソリューション 209

12.1.10.3 最近の動向 210

12.1.10.3.1 取引 210

12.1.11 アップスタート・パワー社 211

12.1.11.1 事業概要 211

12.1.11.2 提供する製品/サービス/ソリューション 211

12.1.11.3 最近の動向 212

12.1.11.3.1 取引 212

12.1.11.3.2 製品上市 212

12.1.12 ニューエナジー 213

12.1.12.1 事業概要 213

12.1.12.2 提供する製品/サービス/ソリューション 213

12.1.12.3 最近の動向 214

12.1.12.3.1 製品の発売 214

12.1.12.3.2 取引 214

12.2 その他のプレーヤー 215

12.2.1 特殊電源 215

12.2.2 オキセオン・エナジー社 216

12.2.3 ネクセリス 216

12.2.4 アデラン 217

12.2.5 寧波蘇富錬エネルギー技術有限公司 217 218

12.2.6 エッジオートノミー 219

12.2.7 ケムトロナジー 219

12.3 研究開発プレーヤー 220

12.3.1 フュエルセル・エナジー(株 220

12.3.1.1 事業概要 220

12.3.1.2 提供する製品/サービス/ソリューション 221

12.3.1.3 最近の動向 221

12.3.1.3.1 取引 221

12.3.1.3.2 その他の動向 222

12.3.2 斗山燃料電池(株 223

12.3.2.1 事業概要 223

12.3.2.2 提供する製品/サービス/ソリューション 224

12.3.2.3 最近の動向 224

12.3.2.3.1 取引 224

12.3.2.3.2 事業拡張 225

12.3.2.3.3 その他の展開 225

12.3.3 ロバート・ボッシュ 226

12.3.3.1 事業概要 226

12.3.3.2 提供する製品/サービス/ソリューション 227

12.3.3.3 最近の動向 228

12.3.3.3.1 取引 228

12.3.3.3.2 その他の動向 228

12.4 その他の研究開発プレーヤー 229

12.4.1 ポスコエナジー 229

12.4.2 日産自動車(株 230

12.4.3 カミンズ・インク 231

13 付録 232

13.1 産業専門家による洞察 232

13.2 ディスカッションガイド 232

13.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 239

13.4 カスタマイズオプション 241

13.5 関連レポート 241

13.6 著者の詳細 242

表1 固体酸化物燃料電池市場のスナップショット 41

表2 固体酸化物形燃料電池市場:主要経済国における水素利用を促進する政策

主要国における水素利用促進政策 54

表 3 固体酸化物燃料電池市場:コストの内訳、

スタック構成要素別、2020~2023年 57

表 4 固体酸化物燃料電池市場:コスト内訳:プラントバランス(BOP)構成要素別(2020~2023年) 58

表 5 主要企業 3 社が提供する固体酸化物形燃料電池の疾患別価格動向(2020~2023 年

2020~2023年(百万米ドル) 59

表6 平均販売価格動向(地域別)、2020~2024年(米ドル/kw) 59

表7 LNGターミナルのエコシステムにおける企業の役割 61

表8 特許リスト(2024~2025年) 66

表9 HSコード280410対応製品の輸入データ、

国別輸入データ(2022-2024年)(千米ドル) 67

表 10 HS コード 280410 準拠製品の輸出データ(国別)(千米ドル) 67

国別、2022-2024年 (千米ドル) 68

表11 主要会議・イベント一覧(2025~2026年) 69

表12 南米アメリカ:規制機関、政府機関、その他の組織 70

その他の組織 70

表13 アジア太平洋地域:規制機関、政府機関、その他の組織 71

その他の組織 71

表14 ヨーロッパ:規制機関、政府機関、その他の組織 71

その他の団体

表15 行:規制機関、政府機関、その他の団体

その他の組織 72

表16 規制 72

表17 ポーターの5つの力分析 73

表18 購入プロセスにおける利害関係者の影響力(用途別) 75

表 19 主要な購買基準(用途別) 76

表20 アメリカ調整相互関税率 78

表21 関税の影響による予想される価格の変化とエンドユーザー市場への影響

関税の影響による 79

表22 固体酸化物燃料電池市場、種類別、2020~2024年(百万米ドル) 84

表 23 固体酸化物燃料電池市場:種類別、2025~2030 年(百万米ドル) 84

表 24 平面型:固体酸化物燃料電池市場、地域別、

2020-2024年(百万米ドル) 85

表 25 平面型:固体酸化物形燃料電池市場、地域別、

2025-2030年(百万米ドル) 85

表 26 チューブ型:固体酸化物形燃料電池市場、地域別、

2020-2024年(百万米ドル) 86

表 27 チューブ型:固体酸化物燃料電池市場、地域別、

2025-2030年(百万米ドル) 86

表 28 固体酸化物燃料電池市場:コンポーネント別、2020-2024 年(百万米ドル) 88

表 29 固体酸化物燃料電池市場:コンポーネント別、2025-2030 年(百万米ドル) 88

表 30 スタック:固体酸化物燃料電池市場、地域別、

2020-2024年(百万米ドル) 89

表 31 スタック:固体酸化物燃料電池市場、地域別、

2025-2030 (百万米ドル) 89

表 32 スタック:固体酸化物燃料電池市場、コンポーネント別、

2020-2024 (百万米ドル) 90

表 33 スタック:固体酸化物燃料電池市場、コンポーネント別、

2025-2030 (百万米ドル) 90

表 34 バランス・オブ・プラント:固体酸化物燃料電池市場、

地域別、2020~2024年(百万米ドル) 92

表 35 バランス・オブ・プラント:固体酸化物燃料電池市場、

地域別、2025-2030年(百万米ドル) 92

表 36 生産収支:固体酸化物形燃料電池市場、

コンポーネント別、2020~2024年(百万米ドル) 93

表 37 国際収支:固体酸化物形燃料電池市場、

コンポーネント別、2025-2030年(百万米ドル) 93

表 38 固体酸化物燃料電池市場:用途別、2020-2024 年(百万米ドル) 96

表 39 固体酸化物燃料電池市場:用途別、2025-2030 年(百万米ドル) 97

表 40 ポータブル型:固体酸化物燃料電池市場:地域別、

2020-2024 (百万米ドル) 97

表 41 携帯型:固体酸化物燃料電池市場:地域別、

2025-2030 (百万米ドル) 98

表 42 定置型:固体酸化物形燃料電池市場、地域別、

2020-2024 (百万米ドル) 98

表 43 定置型:土壌酸化物燃料電池市場、地域別、

2025-2030 (百万米ドル) 99

表 44 定置型:固体酸化物形燃料電池市場、用途別、

2020-2024 (百万米ドル) 99

表 45:定置型:固体酸化物形燃料電池市場、用途別、

2025-2030 (百万米ドル) 99

表 46 一次電池:定置用固体酸化物形燃料電池市場、

地域別、2020~2024年(百万米ドル) 100

表 47 一次電池:定置用固体酸化物燃料電池市場、

地域別、2025-2030年(百万米ドル) 100

表 48 バックアップ:定置用固体酸化物燃料電池市場、

地域別、2020~2024年(百万米ドル) 101

表 49 バックアップ:定置用固体酸化物燃料電池市場:

地域別 2025-2030 (百万米ドル) 102

表 50 熱電併給:定置用固体酸化物形燃料電池市場:地域別 2020-2024 (百万米ドル) 102

表 51 熱電併給:定置用固体酸化物燃料電池市場:地域別 2025-2030 (百万米ドル) 103

表 52 輸送:固体酸化物形燃料電池市場、地域別、

2020-2024年(百万米ドル) 104

表 53 輸送:固体酸化物形燃料電池市場、地域別、

2025-2030 (百万米ドル) 104

表 54 固体酸化物燃料電池市場:エンドユーザー別、2020~2024 年(百万米ドル) 106

表 55 固体酸化物燃料電池市場:エンドユーザー別、2025-2030 年(百万米ドル) 106

表 56 家庭用固体酸化物形燃料電池市場:地域別、

2020-2024年(百万米ドル) 107

表 57 家庭用固体酸化物形燃料電池市場:地域別、

2025-2030 (百万米ドル) 107

表 58 商業用・産業用:固体酸化物形燃料電池市場、

地域別、2020-2024年(百万米ドル) 108

表 59 商業・産業用:燃料電池市場、地域別、

2025-2030年(百万米ドル) 108

表 60 データセンター:固体酸化物形燃料電池市場、地域別、

2020-2024年 (百万米ドル) 109

表 61 データセンター:固体酸化物燃料電池市場:地域別、

2025-2030 (百万米ドル) 109

表 62 軍事・防衛:固体酸化物形燃料電池市場、

地域別、2020-2024年(百万米ドル) 110

表 63 軍事・防衛:固体酸化物燃料電池市場、

地域別、2025-2030年(百万米ドル) 111

表64 固体酸化物燃料電池市場:地域別、2020-2024年(百万米ドル) 114

表65 固体酸化物燃料電池市場:地域別、2025-2030年(百万米ドル) 114

表 66 固体酸化物燃料電池市場:地域別、2020-2024年(MW) 114

表67 固体酸化物燃料電池市場:地域別、2025-2030年(MW) 115

表 68 アジア太平洋地域:固体酸化物形燃料電池市場、種類別、

2020~2024年(百万米ドル) 116

表69 アジア太平洋地域:固体酸化物形燃料電池市場:種類別、

2025~2030年(百万米ドル) 117

表70 アジア太平洋地域:固体酸化物形燃料電池市場、用途別、

2020~2024年(百万米ドル) 117

表71 アジア太平洋地域:固体酸化物形燃料電池市場、用途別、

2025~2030年(百万米ドル) 117

表72 アジア太平洋地域:固体酸化物燃料電池市場:定置用途別 2020-2024 (百万米ドル) 117

表73 アジア太平洋地域:固体酸化物燃料電池市場:定置用途別 2025-2030年(百万米ドル) 118

表 74 アジア太平洋地域:固体酸化物燃料電池市場:エンドユーザー別

2020~2024年(百万米ドル) 118

表 75 アジア太平洋地域:固体酸化物燃料電池市場:エンドユーザー別

2025~2030年(百万米ドル) 118

表 76 アジア太平洋地域:固体酸化物燃料電池市場:構成要素別、

2020-2024年(百万米ドル) 119

表77 アジア太平洋地域:固体酸化物燃料電池市場、コンポーネント別、

2025~2030年(百万米ドル) 119

表78 アジア太平洋地域:固体酸化物形燃料電池国別市場 2020-2024 (mw) 119

表79 アジア太平洋地域:固体酸化物燃料電池市場:国別、2025年~2030年(MW) 119

表80 アジア太平洋地域:固体酸化物形燃料電池市場:国別、

2020年~2024年(百万米ドル) 120

表 81 アジア太平洋地域:固体酸化物形燃料電池国別市場

2025~2030年(百万米ドル) 120

表82 中国:固体酸化物形燃料電池市場:種類別、2020年~2024年(百万米ドル) 121

表83 中国:固体酸化物形燃料電池市場:種類別、2025年~2030年(百万米ドル) 121

表84 中国:固体酸化物形燃料電池市場:エンドユーザー別

2020-2024年 (百万アメリカ) 121

表 85 中国:固体酸化物形燃料電池市場:エンドユーザー別

2025-2030年(百万米ドル) 121

表 86 中国:固体酸化物形燃料電池市場、用途別、

2020-2024年(百万米ドル) 122

表 87 中国:固体酸化物形燃料電池市場:用途別

2025-2030年(百万米ドル) 122

表88 日本:固体酸化物形燃料電池市場:種類別 2020-2024 (百万米ドル) 122

表89 日本:固体酸化物形燃料電池市場:種類別、2025-2030年(百万米ドル) 123

表90 日本:固体酸化物形燃料電池市場:エンドユーザー別

2020-2024年(百万米ドル) 123

表91 日本:固体酸化物形燃料電池市場:エンドユーザー別

2025-2030年(百万米ドル) 123

表92 日本:固体酸化物形燃料電池市場、用途別、

2020-2024年(百万米ドル) 123

表93 日本:固体酸化物形燃料電池市場、用途別、

2025-2030年(百万米ドル) 124

表 94 韓国:固体酸化物形燃料電池市場:種類別、

2020~2024年(百万米ドル) 124

表 95 韓国:固体酸化物形燃料電池市場:種類別、

2025~2030年(百万米ドル) 125

表 96 韓国:固体酸化物形燃料電池市場:エンドユーザー別

2020~2024年(百万米ドル) 125

表 97 韓国:固体酸化物形燃料電池市場:エンドユーザー別

2025-2030 (百万米ドル) 125

表 98 韓国:固体酸化物形燃料電池市場:用途別

2020~2024年(百万米ドル) 125

表 99 韓国:固体酸化物形燃料電池市場、用途別、

2025-2030年(百万米ドル) 126

表 100 その他のアジア太平洋地域:固体酸化物形燃料電池市場、

種類別、2020~2024年(百万米ドル) 126

表101 その他のアジア太平洋地域:固体酸化物燃料電池市場、

種類別、2025~2030年(百万米ドル) 127

表 102 その他のアジア太平洋地域:固体酸化物燃料電池市場、

エンドユーザー別、2020~2024年(百万米ドル) 127

表103 その他のアジア太平洋地域:固体酸化物燃料電池市場、

エンドユーザー別、2025~2030年(百万米ドル) 127

表 104 その他のアジア太平洋地域:固体酸化物燃料電池市場、

用途別、2020~2024年(百万米ドル) 128

表 105 その他のアジア太平洋地域:固体酸化物燃料電池市場、

用途別 2025-2030 (百万米ドル) 128

表 106 北米アメリカ:固体酸化物燃料電池市場、

種類別 2020-2024 (百万米ドル) 129

表 107 北米:固体酸化物燃料電池市場、

種類別 2025-2030 (百万米ドル) 130

表 108 北米:固体酸化物燃料電池市場、

用途別 2020-2024 (百万米ドル) 130

表 109 北米:固体酸化物燃料電池市場、

用途別 2025-2030 (百万米ドル) 130

表 110 北米:固体酸化物燃料電池市場、

定置用アプリケーション別 2020-2024 (百万米ドル) 130

表 111 北米:固体酸化物燃料電池市場、

定置用アプリケーション別 2025-2030 (百万米ドル) 131

表 112 北米:固体酸化物燃料電池市場、

エンドユーザー別 2020-2024 (百万米ドル) 131

表 113 北米:固体酸化物燃料電池市場、

エンドユーザー別 2025-2030 (百万米ドル) 131

表 114 北米:固体酸化物燃料電池市場、

コンポーネント別 2020-2024 (百万米ドル) 132

表 115 北米:固体酸化物燃料電池市場、

コンポーネント別 2025-2030 (百万米ドル) 132

表 116 北米:固体酸化物燃料電池市場、

国別 2020-2024 (mw) 132

表 117 北米:固体酸化物燃料電池市場、

国別 2025-2030 (mw) 132

表 118 北米:固体酸化物形燃料電池市場:国別、2020~2024 年(MW) 132

国別、2020~2024年(百万米ドル) 133

表 119 北米:固体酸化物燃料電池市場、

国別 2025-2030 (百万米ドル) 133

表 120 アメリカ:固体酸化物形燃料電池市場:種類別 2020-2024 (百万米ドル) 134

表121 アメリカ:固体酸化物形燃料電池市場:種類別、2025年~2030年(百万米ドル) 134

表122 アメリカ:固体酸化物燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 134

表123 アメリカ:固体酸化物形燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 135

表 124 アメリカ:固体酸化物形燃料電池市場、用途別、

2020-2024年(百万米ドル) 135

表 125 アメリカ:固体酸化物形燃料電池市場、用途別、

2025-2030年(百万米ドル) 135

表126 カナダ:固体酸化物形燃料電池市場:種類別 2020-2024 (百万米ドル) 136

表127 カナダ:固体酸化物形燃料電池市場:種類別 2025-2030 (百万米ドル) 136

表128 カナダ:固体酸化物形燃料電池市場:エンドユーザー別

2020-2024年(百万米ドル) 137

表 129 カナダ:固体酸化物形燃料電池市場:エンドユーザー別

2025~2030年(百万米ドル) 137

表 130 カナダ:固体酸化物形燃料電池市場:用途別

2020-2024年(百万米ドル) 137

表 131 カナダ:固体酸化物形燃料電池市場、用途別、

2025~2030年(百万米ドル) 137

表 132 ヨーロッパ:固体酸化物形燃料電池市場:種類別、2020~2024年(百万米ドル) 138

表 133 欧州:固体酸化物形燃料電池市場:種類別 2025-2030 (百万米ドル) 138

表 134 ヨーロッパ:固体酸化物形燃料電池市場:用途別

2020-2024年(百万米ドル) 138

表 135 ヨーロッパ:固体酸化物燃料電池市場、用途別、

2025-2030年(百万米ドル) 139

表 136 欧州:固体酸化物形燃料電池市場:定置用アプリケーション別

2020-2024年 (百万米ドル) 139

表 137 ヨーロッパ:固体酸化物形燃料電池市場:定置用途別、

2025~2030年(百万米ドル) 139

表 138 ヨーロッパ:固体酸化物燃料電池市場:エンドユーザー別

2020-2024年(百万米ドル) 139

表 139 ヨーロッパ:固体酸化物燃料電池市場:エンドユーザー別

2025-2030 (百万米ドル) 140

表 140 ヨーロッパ:固体酸化物燃料電池市場:部品別、

2020-2024年 (百万米ドル) 140

表 141 ヨーロッパ:固体酸化物形燃料電池市場、コンポーネント別、

2025~2030年(百万米ドル) 140

表142 欧州:固体酸化物形燃料電池国別市場 2020-2024 (mw) 140

表143 欧州:固体酸化物形燃料電池市場:国別 2025-2030 (mw) 141

表 144 ヨーロッパ:固体酸化物形燃料電池市場:国別、

2020年~2024年(百万米ドル) 141

表 145 ヨーロッパ:固体酸化物燃料電池市場:国別、

2025~2030年(百万米ドル) 141

表 146 ドイツ:固体酸化物形燃料電池市場:種類別、

2020-2024年(百万米ドル) 142

表 147 ドイツ:固体酸化物形燃料電池市場:種類別、

2025-2030年(百万米ドル) 142

表 148 ドイツ:固体酸化物形燃料電池市場:エンドユーザー別

2020-2024年(百万米ドル) 142

表 149 ドイツ:固体酸化物形燃料電池市場:エンドユーザー別

2025-2030年(百万米ドル) 143

表 150 ドイツ:固体酸化物燃料電池市場:用途別

2020-2024年(百万米ドル) 143

表 151 ドイツ:固体酸化物形燃料電池市場:用途別

2025-2030年(百万米ドル) 143

表 152 英国:固体酸化物形燃料電池市場:種類別 2020-2024 (百万米ドル) 144

表 153 英国:固体酸化物形燃料電池市場:種類別 2025-2030 (百万米ドル) 144

表 154 英国:固体酸化物形燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 144

表 155 英国:固体酸化物形燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 145

表 156 英国:固体酸化物形燃料電池市場:用途別

2020-2024年(百万米ドル) 145

表 157 英国:固体酸化物燃料電池市場:用途別

2025~2030年(百万米ドル) 145

表 158 イタリア:固体酸化物形燃料電池市場:種類別 2020-2024 (百万米ドル) 146

表159 イタリア:固体酸化物形燃料電池市場:種類別 2025-2030 (百万米ドル) 146

表160 イタリア:固体酸化物形燃料電池市場:エンドユーザー別

2020~2024年(百万米ドル) 146

表 161 イタリア:固体酸化物形燃料電池市場:エンドユーザー別

2025~2030年(百万米ドル) 146

表 162 イタリア:固体酸化物形燃料電池市場:用途別

2020年~2024年(百万米ドル) 147

表 163 イタリア:固体酸化物形燃料電池市場:用途別

2025-2030年(百万米ドル) 147

表 164 その他のヨーロッパ:固体酸化物形燃料電池市場、

種類別、2020年~2024年(百万米ドル) 148

表 165 その他のヨーロッパ:固体酸化物燃料電池市場、

種類別、2025年~2030年(百万米ドル) 148

表 166 欧州のその他:固体酸化物燃料電池市場、

エンドユーザー別 2020-2024 (百万米ドル) 148

表 167 その他のヨーロッパ:固体酸化物燃料電池市場、

エンドユーザー別 2025-2030 (百万米ドル) 148

表 168 その他のヨーロッパ:固体酸化物燃料電池市場、

用途別 2020-2024 (百万米ドル) 149

表 169 その他のヨーロッパ:固体酸化物燃料電池市場、

アプリケーション別 2025-2030 (百万米ドル) 149

表170 列国:固体酸化物燃料電池市場:種類別、2020年~2024年(百万米ドル) 150

表 171 行:固体酸化物燃料電池市場:種類別、2025年~2030年(百万米ドル) 150

表 172 行:固体酸化物燃料電池市場、用途別、

2020-2024年(百万米ドル) 150

表 173 行:固体酸化物燃料電池市場、用途別、

2025-2030年(百万米ドル) 150

表 174 行:固体酸化物燃料電池市場、定置用途別、

2020-2024年(百万米ドル) 151

表 175: 行: 固体酸化物燃料電池市場、定置用途別、

2025-2030年(百万米ドル) 151

表 176 行:固体酸化物燃料電池市場:エンドユーザー別

2020-2024年(百万米ドル) 151

表 177 行:固体酸化物燃料電池市場、エンドユーザー別、

2025-2030年(百万米ドル) 151

表 178 行:固体酸化物燃料電池市場、部品別、

2020-2024年(百万米ドル) 152

表 179 行:固体酸化物燃料電池市場、部品別、

2025-2030年(百万米ドル) 152

表180 固体酸化物燃料電池市場:主要企業別戦略の概要(2020年1月

主要企業別、2020年1月~2025年5月 154

表181 固体酸化物燃料電池市場:競争の程度(2024年) 156

表182 固体酸化物燃料電池市場:地域別フットプリント 163

表183 固体酸化物燃料電池市場:種類別フットプリント 164

表184 固体酸化物燃料電池市場:アプリケーション別フットプリント 165

表185 固体酸化物形燃料電池市場:コンポーネントのフットプリント 166

表 186 固体酸化物燃料電池市場:エンドユーザーフットプリント 167

表187 固体酸化物燃料電池市場:主要新興企業/SM一覧 170

表 188 企業種類別フットプリント:主要新興企業/SMの競合ベンチマーキング(2024年) 171

表189 固体酸化物燃料電池市場:取引件数(2020年1月~2025年5月) 172

表 190 固体酸化物形燃料電池市場:その他の事業拡大、

2020年1月~2025年5月 173

表 191 固体酸化物形燃料電池市場:その他の開発、

2020年1月~2025年5月 174

表192 ブルームエネルギー:会社概要 175

表 193 ブルーム・エナジー:提供製品/サービス/ソリューション 176

表 194 ブルーム・エナジー:製品発表 177

表195 ブルーム・エナジー:取引 177

表 196 ブルームエナジー:その他の開発 182

表 197 アイシンコーポレーション:会社概要 184

表 198 アイシンコーポレーション:提供製品/サービス/ソリューション 185

表 199 アイシンコーポレーション:取引 186

表 200 三菱重工業:会社概要 188

表 201 三菱重工業(株): 製品/サービス/ソリューション

ソリューション 189

表 202 三菱重工業:取引 190

表 203 三菱重工業:事業拡大 191

表204 京セラ(株):会社概要 192

表 205 京セラ(株):提供製品/サービス/ソリューション 194

表 206 京セラ(株):その他の事業展開 194

表 207 三浦工業(株):会社概要 196

表 208 三浦工業(株):提供製品/サービス/ソリューション 197

表 209 コンビオン:会社概要 198

表 210 コンビオン:提供製品/サービス/ソリューション 198

表211 コンビオン:取引 199

表212 コンビオン:その他の動向 199

表 213 ワット燃料電池:会社概要 200

表 214 ワット燃料電池:提供製品/サービス/ソリューション 200

表 215 ワット燃料電池:製品の発売 201

表 216 ワット型燃料電池:取引 201

表 217 ワット型燃料電池:事業拡大 202

表218 エルコジェン:会社概要 203

表 219 エルコジェン:製品/サービス/ソリューション 204

表220 エルコジェン:取引 204

表 221 エルコゲン社:その他の開発 206

表 222 ソリデラ・スパ:会社概要 207

表 223 ソリデラ・スパ:製品/サービス/ソリューション 207

表 224 ソリデラ・スパ:取引 208

225表 ソリデラ・スパ:その他の動向 208

表226 H2Eパワー:会社概要 209

表 227 H2Eパワー:提供製品/サービス/ソリューション 209

表 228 H2Eパワー:取引 210

表 229 アップスタートパワー:会社概要 211

表 230 アップスタートパワー:提供製品/サービス/ソリューション 211

表 231 アップスタートパワー:取引 212

表 232 アップスタート・パワー:製品発売 212

表 233 ニューエナジーデー:会社概要 213

表 234 新エネルギーデーGmbH: 提供製品/サービス/ソリューション 213

表 235 new enerday gmbh: 製品上市 214

表 236 new enerday gmbh: 取引 214

表237 特殊電源:会社概要 215

表 238 オキセオン・エナジー社:会社概要 216

表239 ネクセリス:会社概要 216

表240 アデラン:会社概要 217

表241 寧波蘇富仁エネルギー技術有限公司:会社概要 218

表242 エッジオートノミー:会社概要 219

表243 ケムトロナジー:会社概要 219

表 244 フュエルセル・エナジー:会社概要 220

表 245 フュエルセル・エナジー:提供製品/サービス/ソリューション 221

表 246 フュエルセル・エナジー:取引 221

表247 フュエルセル・エナジー:その他の開発 222

表 248斗山燃料電池:会社概要 223

表 249 斗山燃料電池(株): 提供する製品/サービス/ソリューション 224

表 250斗山燃料電池(株): 取引 224

表 251 斗山燃料電池(株): 拡張 225

表252斗山燃料電池:その他の開発 225

表253 ロバート・ボッシュGmbH: 会社概要 226

表254 ロバート・ボッシュGmbH: 提供する製品/サービス/ソリューション 227

表255 ロバート・ボッシュGmbH: 取引 228

表256 ロバート・ボッシュGmbH: その他の展開 228

表 257 ポスコエナジー:会社概要 229

表 258 日産自動車:会社概要 230

表 259 カミンズ・インク:会社概要 231

| ※参考情報 固体酸化物形燃料電池(SOFC)は、高効率エネルギー変換デバイスであり、化学エネルギーを電気エネルギーに変換する装置です。この燃料電池は、固体の酸化物を電解質として使用する点が特徴であり、主に酸化 zirconium(ZrO2)などが用いられます。SOFCは、燃料(一般的には水素やメタンなどの炭化水素)と酸素を反応させることで電気を生成し、その過程で水や二酸化炭素が副産物として発生します。 固体酸化物形燃料電池には、いくつかの種類があります。代表的なものには、陶磁器型燃料電池や、セラミック型燃料電池があります。陶磁器型燃料電池は高温で動作し、効率の良い電力生成が可能ですが、そのために高温材料と適切な設計が求められます。一方、セラミック型燃料電池は、より低温での運転が可能で、従来型の燃料電池と比較して冷却が簡単ですが、出力密度は若干低い傾向にあります。 固体酸化物形燃料電池の主な用途は、高効率な電力生成です。この技術は、発電所や産業用のエネルギー供給システム、さらには、コジェネレーションシステム環境にも適しています。特に、都市や工業地帯の小規模発電所において、CO2排出量を削減しながら高効率なエネルギー供給ができるため、持続可能なエネルギーソリューションとして注目を浴びています。また、家庭用燃料電池としての応用研究も活発に行われています。 さらに、固体酸化物形燃料電池は燃料の柔軟性も持っており、再生可能エネルギー源としての水素、バイオ燃料、さらには廃棄物から抽出した gases を用いることも可能です。これにより、エネルギーの多様化と持続可能な利用が促進されます。 SOFCの関連技術として、燃料電池の運転に関わる燃料改質や、発電時の熱回収システムがあります。燃料改質は、炭化水素を水素に変換するプロセスであり、これによって効率の良い電力生成が実現します。また、発電時に発生する高温の廃熱を利用するヒートリカバリーシステムは、全体のエネルギー効率を向上させるために重要になります。 固体酸化物形燃料電池は、高い発電効率と低い emissions 、さらには燃料の多様性という利点から、持続可能なエネルギー供給の未来において重要な役割を担うことが期待されています。技術の進歩により、性能の向上やコスト削減が進むことで、今後の普及が一層進むと考えられています。今後の研究開発や市場の動向に注目が集まる分野であり、エネルギー効率化や環境問題解決に向けた鍵となる技術となるでしょう。 |