分散型制御システム市場における魅力的な機会

アジア太平洋

アジア太平洋地域の人口と産業基盤の急速な増加は、石油とガスの需要増につながり、安全で効率的な操業のためにDCSを必要とする上流、中流、下流のインフラへの投資を促進しています。

アジア太平洋地域の政府は、より厳しい環境規制と安全規制を実施しており、企業は信頼性の高いDCSソリューションを採用するよう求められています。

契約・協定やパートナーシップは、予測期間中、市場プレーヤーに有利な機会を提供すると思われます。

アジア太平洋地域の石油・ガス施設の多くは、信頼性の向上とデジタル変革を実現するために、従来の制御システムを先進的なDCSプラットフォームに置き換えようとしています。

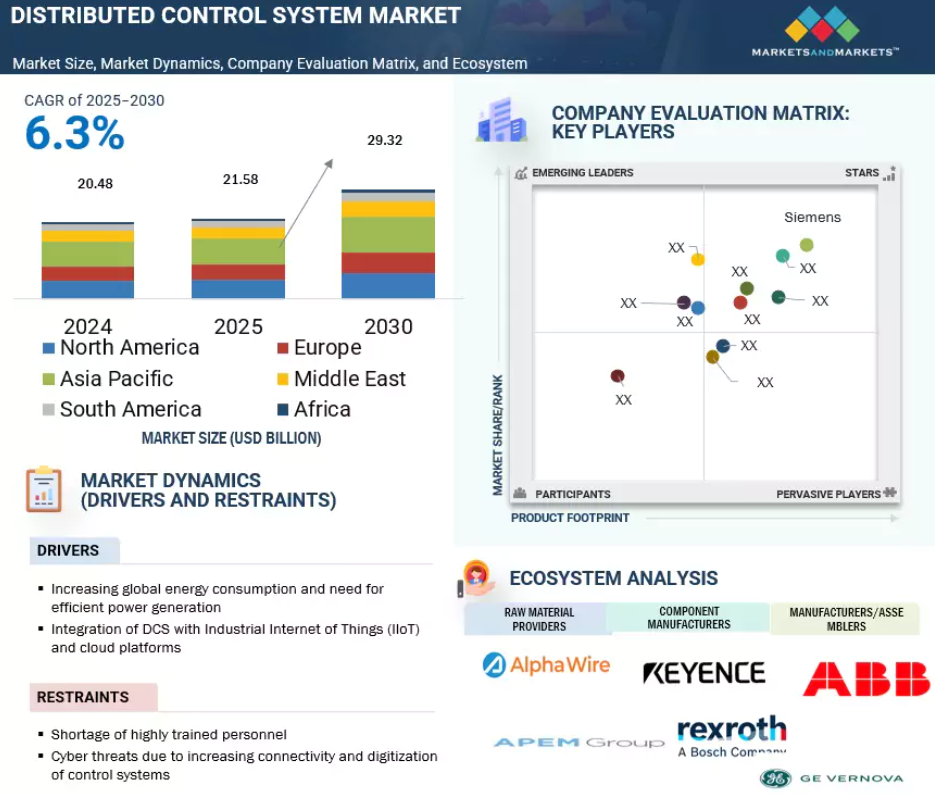

予測期間中、アジア太平洋地域は最大の市場になる可能性が高いです。

分散型制御システムの世界市場ダイナミクス

促進要因 電力消費の急増による世界的なエネルギー投資の増加

IEA Global Energy Review 2025の焦点である、世界的な発電への投資の拡大は、分散型制御システム市場を牽引する重要な要因となっています。世界的な経済発展の象徴である中国、アメリカ、EUは、複雑なエネルギーインフラを推進するために、DCSのような最先端の自動化制御システムを広く導入するなど、再生可能エネルギー投資を主導しています。各国の発電容量の増加に伴い、プロセス制御の効率向上と微調整の必要性が高まっており、DCSはその重要な機能を支えています。世界のエネルギー投資は、2025年には過去最高の3兆3,000億米ドルを超えると推定されており、そのほぼ3分の2(2兆2,000億米ドル)は、太陽光発電、蓄電池、電気自動車(EV)、原子力などのクリーンエネルギー技術に投資されています。電気は初めて化石燃料を上回る投資を受け、「重要な変曲点」を示しています。しかし、クリーンエネルギーが勢いを増す一方で、サプライチェーンのボトルネックや許認可の難しさに阻まれ、送電網の整備は遅れています。中国は依然としてエネルギー投資への最大の貢献国ですが、アフリカはクリーンエネルギー投資の2%を担っています。

制約:高い冗長性とサイバーハザード

分散型制御システム(DCS)がウェブベースのITアーキテクチャや産業モノのインターネット(IIoT)ネットワークに接続されたことで、サイバーリスクに関連する攻撃がエスカレートしています。かつては、DCS環境は専用に構築され、ベンダー固有のプロトコルによってデフォルトでロックされていました。相互接続性が高まる傾向にあるため、新たな攻撃ベクトルが導入されており、特に強力な暗号化とネットワーク・セグメンテーションが行われていないシステムでは、エネルギー、水、化学などの重要なセクターにとって厄介です。DCS は、制御ユニットとデジタル通信リンクを介してリンクされた 1 つ以上の制御ループを含むコンピュータ環境を利用し、中央のオペレータ制御の下でプラントプロセスの一部を制御する制御システムです。分散型アーキテクチャの柔軟な設計には利点がある一方、一定のリスクも伴います。集中監視制御システムとは対照的に、分散制御システムには単一のコマンドポイントがないため、このようなネットワークはカスケード故障の観点から脆弱です。このような力学は、今日の接続された産業エコシステムにおいて、安全で回復力のあるサイバー防御アプローチと持続可能なシステムアーキテクチャの必要性を強調しています。

機会 電力網産業の繁栄

パワーグリッド市場は急速な変貌を遂げており、既存のエネルギーインフラベンダーや新規参入企業にビジネスチャンスをもたらしています。ITハードウェア・プロバイダーやソフトウェア開発者から通信、ネットワーキング、半導体企業、システム・インテグレーターに至るまで、新興プレーヤーが分散型制御システム(DCS)市場に参入し、成長を牽引しています。こうした新規参入者の存在は、従来型サプライヤーとの競争を激化させています。効果的に競争するためには、これらの新規参入企業は、エンドユーザーの中核的な運用要求に沿った製品とサービスを統合するサービス指向のビジネスモデルを採用する必要があります。標準的なソリューション以上の金額別価値を提供することが、際立った存在になるための鍵です。拡張可能な自動化システム、リアルタイムのデータ分析、遠隔監視ツールなどの高度な機能に焦点を当てることで、新規参入企業は、現代の電力インフラの進化するニーズをサポートする魅力的なソリューションを提供することができます。このような統合されたインテリジェントな製品は、運用効率を高めるだけでなく、柔軟で将来性のあるシステムを求める顧客にアピールすることができます。市場が進化するにつれ、成功するかどうかは、技術革新と信頼性の高いサービスを組み合わせた総合的なソリューションを提供できるかどうかにかかっており、新規参入企業は、競争の激しい分散型制御システム業界における有力な競争相手として位置づけられるでしょう。

課題 システム統合の複雑さ

レガシーなインフラと多様なオートメーション技術を持つ環境にDCSを統合することは、重要な課題を提起します。多くの産業施設は、時代遅れのハードウェア、独自の通信プロトコル、サイロ化されたシステムで運用されており、相互運用性を妨げる「ガラスの壁」を作り出しています。このような断片的なセットアップは、最新のDCSプラットフォームのオープンで標準化されたアーキテクチャとしばしば競合します。これらのギャップを埋めるには、通常、大幅なカスタマイズ、ミドルウェアの開発、異種システム間の慎重な同期化が必要です。このような複雑さは、技術的な問題のリスクを増大させ、導入スケジュールを長期化させ、プロジェクト予算を膨れ上がらせます。さらに深刻なのは、シームレスな運用を実現するために必要な労力が、稼働時間の問題を超えて、根本的な統合のハードルになることです。このような硬直したシステム境界と互換性の制約がリスクの層を増やし、統一されたDCSアーキテクチャへのスムーズな移行をコストと技術的に厳しいものにしています。このような障壁を克服するには、戦略的な計画、堅牢なインターフェイス・ソリューション、レガシーシステムと最新システムの深い理解が必要です。古いインフラストラクチャと多様なオートメーション技術を持つ環境にDCSを導入する場合、大きな統合の課題が生じます。多くの産業施設は、最新のDCSアーキテクチャの原則に合致していません。

世界の分散型制御システム市場のエコシステム分析

分散型制御システム市場を支配しているのは、少数の確立された財政的に安定したサービスプロバイダーです。市場のダイナミクスに適応し、高品質のソリューションとサービスを一貫して提供する能力を持つ彼らは、エネルギー部門のニーズを満たす重要なプレーヤーです。この市場に参入している企業には、ABB(スイス)、GE Vernova(アメリカ)、Halton(フィンランド)、BSF Energy(トルコ)、APEM Ltd. (イギリス)などがあります。(英国)など。

注:上図は分散型制御システム市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

予測期間中、サービス分野が市場シェアを拡大

インダストリー4.0へのシフトと広範なデジタルトランスフォーメーションは、産業オートメーション、特にDCSのサービスセグメントを再構築しています。プラントがハイパーコネクテッドでインテリジェントな設備へと進化するにつれ、コンサルティングや統合からメンテナンス、遠隔監視、ライフサイクル管理まで、専門家によるサービスに対する需要が急速に高まっています。これらのサービスは、複雑なオートメーション・エコシステムの展開、最適化、継続的な進化をサポートするために不可欠です。IIoT、クラウドコンピューティング、サイバーフィジカルインフラストラクチャの統合により、サービスプロバイダーは、シームレスな接続性、安全なデータ交換、運用の安定性を確保する上で重要な役割を果たしています。高度なDCSサービスにより、企業はデータをより効果的に活用し、予知保全戦略を実施し、事前診断とリアルタイムのシステムサポートを通じて稼働時間を確保することができます。さらに、サービス内容はますますカスタマイズされ、生産ニーズや市場環境の変化に迅速に対応できるようになっています。専門のDCSサービス・プロバイダーと提携することで、企業は領域に関する専門知識、運用に関する洞察、初期導入以降の継続的なサポートを利用できるようになります。このサービス主導のモデルにより、産業は継続的にパフォーマンスを改善し、オートメーション投資のリターンを最大化し、急速に進化する産業環境の中で俊敏性を維持することができます。

2025年から2030年にかけて最も高いCAGRを記録する発電セグメント

新興国を中心とした工業化と都市化の加速により、さまざまなエンドユーザー産業で電力需要が大幅に増加しています。製造業、化学、石油・ガス、運輸、データセンターなどのセクターが急成長を遂げており、それぞれが生産性の維持、業務の継続性の確保、高負荷プロセスのサポートのために、中断のない信頼性の高い電力供給を必要としています。さらに、自動化、スマート製造、産業機器の電動化への世界的なシフトは、エネルギー消費をさらに激化させています。特にデータセンターは、24時間稼働と冷却を必要とするため、主要な電力消費者として浮上しています。都市の人口増加も、商業インフラ、電気輸送システム、公共ユーティリティの拡大による需要増に寄与しています。その結果、産業界は、ダウンタイムや不安定な送電網への依存を最小限に抑えつつ、増大するエネルギー需要を満たすため、系統連系および自家発電ソリューションに多額の投資を行うようになっています。このようなエネルギー需要の高まりは、ハイブリッドシステム、廃熱回収、先進タービンなどの発電技術の革新を後押ししています。さらに、産業界は持続可能で費用対効果の高い電力ソリューションにますます注目するようになっており、分散型発電システムや再生可能発電システムの需要を押し上げています。

2030年に分散型制御システム市場の最大シェアを占めるのはアジア太平洋地域

中国、インド、日本を中心とするアジア太平洋地域の強力な政府規制が、クリーンエネルギーの導入と炭素削減戦略を加速。こうした規制の枠組みには、補助金、税制優遇措置、再生可能エネルギー調達の義務化、野心的な国家目標など、さまざまな政策手段が含まれています。例えば、中国は2060年までにカーボン・ニュートラルを実現することを約束し、インドは2030年までに500GWの非化石燃料発電容量を目標としています。こうしたイニシアティブは、太陽光発電所、風力発電所、水力発電プロジェクト、その他の低炭素エネルギー資産への大規模な投資を促進します。

このような進化するエネルギー情勢において、分散型制御システム(DCS)は重要な役割を果たしています。DCSは、精密自動化、リアルタイムデータ監視、予測診断、最適化されたプロセス制御を可能にすることで、再生可能エネルギー事業の効率性と信頼性を高めます。変動負荷のバランシングから分散型資産の調整、エネルギー貯蔵システムとの統合まで、DCSソリューションは運用と環境性能のベンチマークを満たすために必要な技術的バックボーンを提供します。アジア太平洋地域の国々が持続可能性の目標達成に努める中、よりスマートなグリッド管理、システム回復力の向上、より深い二酸化炭素削減の成果をサポートするために、DCSの導入はますます重要になっています。

アジア太平洋地域:2024年の最大市場

中国:アジア太平洋地域で最も急成長する市場

分散型制御システム市場の最新動向

- 2025年4月、エマソンはDeltaV SaaS SCADA with Edge Connectと呼ばれる新しいエッジデバイスを発表しました。複雑な設定や余分なハードウェアを必要とせず、迅速かつ安全に機器を監視・制御することができます。

- 2025年2月、Valmetは進行中のデジタル近代化の一環として、アルバータ州にあるMercer International Inc.のピースリバー・パルプ工場向けにDNAe分散制御システム(DCS)、工場全体の自動化インフラ、パルプ乾燥機制御の契約供給を獲得しました。

- 2024年10月、ハネウェル・インターナショナル社はシェブロン社と共同で、精製プロセスにAIを統合しました。シェブロンのオペレーターは、ハネウェルのエクスペリオン分散制御システム(DCS)にAIを組み込むことも可能になります。

- 2024年9月、ABBとエナジー・コントロール・テクノロジーズ(ECT)は、ABBのアビリティ・システム800xA分散制御システム(DCS)内で統合ターボ機械制御ソリューションを開発するために提携しました。ECTのコンプレッサー制御とABBのプラットフォームが統合され、個別のコントローラーが不要になり、配線、エンジニアリング、運用が簡素化されます。

主要市場プレイヤー

分散型制御システム市場上位企業リスト

分散型制御システム市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。分散型制御システム市場の主要プレイヤーは以下の通りです。

ABB. (Switzerland)

Schneider Electric (France)

Emerson Electric Co. (US)

Siemens (Germany)

Honeywell International Inc. (US)

GE Vernova (US)

Rockwell Automation (US)

Yokogawa Electric Corporation (Japan)

Valmet (Finland)

TOSHIBA CORPORATION (Japan)

Azbil Corporation (Japan)

Hitachi, Ltd. (Japan)

Mitsubishi Electric Corporation (Japan)

OMRON Corporation (Japan)

Hollysys Group Beijing (China)

ANDRITZ (Austria)

Concept Systems (US)

ZAT a.s (Czech Republic)

Ingeteam (Spain)

Zhejiang Chitic Control Engineering Co., Ltd.(China)

Watlow Electric Manufacturing Company (US)

Schweitzer Engineering Laboratories, Inc. (US)

WEG (Brazil)

Shanghai Automation Instrumentation Co., Ltd. (South Korea)

Mikrodev (Turkey)

1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 調査範囲 30

1.3.1 対象市場と地域範囲 30

1.3.2 対象範囲と除外範囲 31

1.3.3 考慮した年数 32

1.4 考慮した通貨 33

1.5 制限事項 33

1.6 利害関係者 33

1.7 変更点のまとめ 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 主要な二次情報源のリスト 36

2.1.1.2 二次資料からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次インタビュー参加者リスト 37

2.1.2.2 一次資料からの主なデータ 37

2.1.2.3 産業に関する主な洞察 38

2.1.2.4 一次データの内訳 38

2.2 市場の内訳とデータの三角測量 39

2.3 市場規模の推定 39

2.3.1 ボトムアップアプローチ 40

2.3.2 トップダウンアプローチ 40

2.3.3 需要サイド分析 41

2.3.3.1 需要サイドの想定 42

2.3.3.2 需要サイドの計算 42

2.3.4 供給側分析 43

2.3.4.1 供給側の仮定 44

2.3.4.2 供給サイドの計算 44

2.4 成長予測 45

2.5 研究の限界 46

2.6 リスク分析 46

3 エグゼクティブ・サマリー 47

4 プレミアム・インサイト 51

4.1 分散型制御システム市場におけるプレーヤーの魅力的な機会

市場 51

4.2 分散型制御システム市場:コンポーネント別 51

4.3 分散型制御システム市場:最終用途産業別 52

4.4 分散型制御システム市場:用途別 52

4.5 分散型制御システム市場:地域別 53

5 市場の概要

5.1 はじめに 54

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 発電容量拡大のための投資の増加 55

5.2.1.2 再生可能エネルギーによる発電量の増加 55

5.2.1.3 運転効率とプロセス制御のニーズの高まり 56

5.2.2 抑制要因 57

5.2.2.1 低コストの代替品の入手可能性 57

5.2.2.2 DCS 認証に関連する高いコストと長いスケジュール 57

5.2.2.3 サイバーリスクと高度な冗長性 57

5.2.3 機会 58

5.2.3.1 分散型エネルギーシステムに対する需要の高まり 58

5.2.3.2 統合グリッドネットワークの開発の高まり 58

5.2.4 課題 58

5.2.4.1 サイバー脅威に弱い旧式のレガシー機器への依存 58

5.2.4.2 代替エネルギー源の存在による石油生産量の減少 59

5.3 顧客ビジネスに影響を与えるトレンド/混乱 60

5.4 価格分析 61

5.4.1 分散型制御システムの出荷規模別価格帯(2024年) 61

5.4.2 分散型制御システムの平均販売価格動向(地域別)、2022~2024年 61

地域別、2022~2024年 61

5.5 サプライチェーン分析 62

5.6 エコシステム分析 65

5.7 技術分析 66

5.7.1 主要技術 66

5.7.1.1 先進プロセス制御(APC) 66

5.7.1.2 産業用IoT(IIoT)とエッジコンピューティング 67

5.7.2 補完的技術 67

5.7.2.1 監視制御とデータ収集(SCADA) 67

5.7.2.2 ヒューマン・マシン・インターフェース(HMI) 67

5.7.3 隣接技術 68

5.7.3.1 製造実行システム(MES) 68

5.7.3.2 資産パフォーマンス管理(APM) 68

5.8 貿易分析 68

5.8.1 輸入シナリオ(HSコード903290) 68

5.8.2 輸出シナリオ(HSコード903290) 69

5.9 主要な会議とイベント(2025~2026年) 70

5.10 規制の状況 71

5.10.1 規制機関、政府機関、その他の団体 71

5.10.2 規制 73

5.11 ポーターの5つの力分析 73

5.11.1 新規参入の脅威 74

5.11.2 代替品の脅威 74

5.11.3 供給者の交渉力 75

5.11.4 買い手の交渉力 75

5.11.5 競合の激しさ 75

5.12 主要ステークホルダーと購買基準 76

5.12.1 購入プロセスにおける主要ステークホルダー 76

5.12.2 購入基準

5.13 特許分析 77

5.14 ケーススタディ分析 78

5.14.1 中規模プロセス工場がAbbのフリーランスDCSを導入し、プロセスの一貫性を確保 78

を導入し、プロセスの一貫性を確保 78

5.14.2 食品飲料工場がロックウェル・オートメーションの統合制御ソリューショ ンを使用して無駄を削減し、生産の可視性を強化 79

5.14.3 コロンビアの石油・ガス会社がダウンタイム削減とサイバーセキュリティ強化のため にAbbの最新フリーランスDCSプラットフォームを採用 79

5.15 投資と資金調達のシナリオ 79

5.16 分散型制御システム市場におけるAI/GEN AIの影響 80

5.16.1 dcsアプリケーションにおけるAI/Gen AIの採用 80

5.16.2 dcsのサプライチェーンにおけるAI/GEN AIの影響(地域別) 80

5.17 世界のマクロ経済見通し 81

5.17.1 導入 81

5.17.2 長期的なエネルギー安全保障への注目 81

5.17.3 技術の進歩 82

5.17.4 資金調達と政府の政策支援 82

5.17.5 インフレの中での高い設備投資 82

5.18 2025年アメリカ関税が分散型制御システム市場に与える影響 82

5.18.1 導入 82

5.18.2 主要関税率 83

5.18.3 価格への影響分析 83

5.18.4 国・地域への影響 84

5.18.4.1 アメリカ 84

5.18.4.2 ヨーロッパ 85

5.18.4.3 アジア太平洋地域 85

5.18.5 最終用途産業への影響 85

6 分散型制御システムの出荷規模 87

6.1 はじめに

6.2 大規模 87

6.3 中規模 88

6.4 小規模 88

7 分散型制御システム市場、コンポーネント別 89

7.1 導入 90

7.2 ソフトウェア 91

7.2.1 クラウドコンピューティングにおける DCS 導入の増加がセグメント成長を促進 91

7.3 ハードウェア 92

7.3.1 産業オートメーションソリューションの採用が増加し、セグメント成長を促進 92

7.4 サービス 93

7.4.1 産業プロセスの複雑化による業務効率重視の高まりが市場を牽引 93

8 分散型制御システム市場:用途別 95

8.1 導入 96

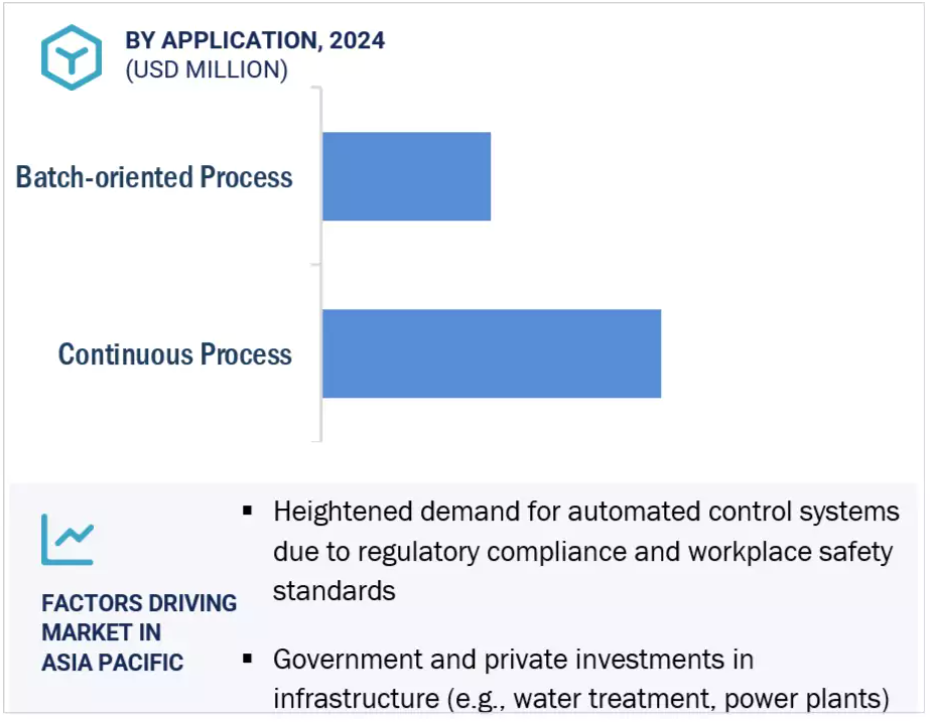

8.2 連続プロセス 97

8.2.1 クラウドベースシステムの急速な進歩がセグメントの成長を後押し 97

8.3 バッチ指向プロセス 98

8.3.1 DCS 統合によるトレーサビリティと精密制御がセグメント成長を加速 98

9 分散型制御システム市場:最終用途産業別 100

9.1 導入 101

9.2 石油・ガス 103

9.2.1 オペレーションの複雑化と危険性の増大がセグメントの成長を加速 103

9.3 発電 104

9.3.1 運転の信頼性、効率性、規制遵守の確保が重視されるようになり、DCS 需要に拍車がかかる 104

9.4 化学 106

9.4.1 爆発性物質に対する保護への関心の高まりがセグメント成長に寄与 106

9.5 食品・飲料 107

9.5.1 高品質で安全、かつトレーサブルな製品に対する需要の高まりがセグメント成長を促進 107

9.6 医薬品 109

9.6.1 生産性向上と運用コスト削減のニーズの高まりがセグメント成長を促進 109

9.7 金属・鉱業 110

9.7.1 先進的な自動化ソリューションへの投資の増加がセグメント成長を促進 110

9.8 パルプ・製紙 111

9.8.1 相互接続された多数の制御ループを管理する必要性の高まりがセグメントの成長を加速 111

9.9 上下水道処理 113

9.9.1 急速な都市化と人口増加が市場を牽引 113

9.10 その他の産業 114

10 分散型制御システム市場(地域別) 116

10.1 はじめに 117

10.2 アジア太平洋地域 118

10.2.1 中国 123

10.2.1.1 脱炭素目標達成に向けた再生可能エネルギー導入の増加が市場を牽引 123

10.2.2 インド 125

10.2.2.1 送電網近代化とクリーンエネルギー容量プロジェクトへの投資の増加が市場成長を促進 125

10.2.3 韓国 127

10.2.3.1 急速な産業化とインフラ整備が市場成長を後押し 127

10.2.4 日本 129

10.2.4.1 電力インフラ整備への関心の高まりが市場成長を促進 129

10.2.5 その他のアジア太平洋地域 131

10.3 南米アメリカ 133

10.3.1 アメリカ 136

10.3.1.1 送電網の回復力を確保するための資金配分の増加が市場成長を促進 136

10.3.2 カナダ 138

10.3.2.1 強靭なグリッド運用ニーズの高まりが市場成長に寄与 138

10.3.3 メキシコ 140

10.3.3.1 送電システムの急速な近代化が市場成長を後押し 140

10.4 ヨーロッパ 142

10.4.1 ロシア 145

10.4.1.1 業務効率向上のための自動化ツール導入の増加が市場を牽引 145

10.4.2 ドイツ 148

10.4.2.1 スマート工場でのDCSソリューション利用の増加が市場成長を促進 148

10.4.3 イギリス 150

10.4.3.1 自動プロセス制御と遠隔監視プラットフォームへの信頼の高まりが市場を牽引 150

10.4.4 フランス 152

10.4.4.1 スマートグリッドインフラ開発重視の高まりが市場成長を促進 152

10.4.5 イタリア 154

10.4.5.1 高電圧ネットワークへの投資の増加が市場成長を促進 154

10.4.6 その他のヨーロッパ 156

10.5 中東 158

10.5.1 GCC 162

10.5.1.1 カタール 163

10.5.1.1.1 デジタル制御・自動化システムの採用拡大が市場成長を加速 163

10.5.1.2 UAE 165

10.5.1.2.1 自動化、安全性、リアルタイム監視への強い関心が市場成長を促進 165

10.5.1.3 サウジアラビア 167

10.5.1.3.1 産業オートメーションとエネルギーの多様化が市場を牽引 167

10.5.1.4 その他の地域 169

10.5.2 その他の中東地域 171

10.6 南米アメリカ 173

10.6.1 ベネズエラ 176

10.6.1.1 水、石油精製、石油化学インフラの再構築に向けた取り組みが活発化し、市 場成長を後押し 176

10.6.2 ブラジル 178

10.6.2.1 エネルギー安全保障強化のための自動化システム導入の増加が市場成長に寄与 178

10.6.3 アルゼンチン 180

10.6.3.1 産業オートメーションへのニーズの高まりと安定したエネルギーインフラが市場を牽引 180

10.6.4 その他の南米アメリカ 182

10.7 アフリカ 184

10.7.1 南アフリカ 187

10.7.1.1 急速な産業化と熟練労働者の不足が市場成長を促進 187

10.7.2 アルジェリア 190

10.7.2.1 太陽エネルギー、送電網の近代化、デジタル・ユーティリティ管理への注力の高まり が市場成長を促進 190

10.7.3 ナイジェリア 192

10.7.3.1 停電と送電非効率への懸念の高まりが市場成長を加速 192

10.7.4 その他のアフリカ 194

11 競争環境 196

11.1 概要 196

11.2 主要プレーヤーの戦略/勝利への権利(2020~2025年) 196

11.3 市場シェア分析(2024年) 198

11.4 市場評価の枠組み 200

11.5 収益分析、2020-2024 202

11.6 製品比較 203

11.7 企業評価と財務指標 203

11.8 企業評価マトリックス:主要企業、2024年

11.8.1 スター企業 204

11.8.2 新興リーダー 204

11.8.3 浸透型プレーヤー 204

11.8.4 参加企業 204

11.8.5 企業フットプリント:主要プレーヤー(2024年) 206

11.8.5.1 企業フットプリント 206

11.8.5.2 地域別フットプリント 208

11.8.5.3 コンポーネントのフットプリント 209

11.8.5.4 アプリケーションフットプリント 210

11.8.5.5 最終用途産業のフットプリント 211

11.9 企業評価マトリクス:新興企業/SM(2024年) 212

11.9.1 先進的企業 212

11.9.2 対応力のある企業 212

11.9.3 ダイナミックな企業 212

11.9.4 スタートアップ・ブロック 212

11.9.5 競争ベンチマーキング:新興企業/SM(2024年) 214

11.9.5.1 主要新興企業/中小企業の詳細リスト 214

11.9.5.2 主要新興企業/中小企業の競合ベンチマーキング 215

11.10 競争シナリオ 216

11.10.1 製品上市 216

11.10.2 取引 217

11.10.3 事業拡大 218

11.10.4 その他の開発 218

12 企業プロファイル 220

12.1 主要企業 220

12.1.1 シーメンス 220

12.1.1.1 事業概要 220

12.1.1.2 提供する製品/ソリューション/サービス 221

12.1.1.3 最近の動向 222

12.1.1.3.1 製品の発売 222

12.1.1.4 MnMビュー 222

12.1.1.4.1 主要な強み/勝つための権利 222

12.1.1.4.2 戦略的選択 222

12.1.1.4.3 弱点/競争上の脅威 222

12.1.2 シュナイダーエレクトリック 223

12.1.2.1 事業概要 223

12.1.2.2 提供する製品/ソリューション/サービス 224

12.1.2.3 最近の動向 225

12.1.2.3.1 製品の発売 225

12.1.2.3.2 取引 225

12.1.2.3.3 事業拡大 226

12.1.2.4 MnMの見解 226

12.1.2.4.1 主要な強み/勝利への権利 226

12.1.2.4.2 戦略的選択 226

12.1.2.4.3 弱点/競争上の脅威 226

12.1.3 ハネウェル・インターナショナル 227

12.1.3.1 事業概要 227

12.1.3.2 提供する製品/ソリューション/サービス 228

12.1.3.3 最近の動向 229

12.1.3.3.1 製品の発売 229

12.1.3.3.2 取引 230

12.1.3.3.3 その他の動向 230

12.1.3.4 MnMの見解 231

12.1.3.4.1 主要な強み/勝利への権利 231

12.1.3.4.2 戦略的選択 231

12.1.3.4.3 弱点/競争上の脅威 231

12.1.4 日立製作所 232

12.1.4.1 事業概要 232

12.1.4.2 提供する製品/ソリューション/サービス 234

12.1.4.3 MnMビュー 234

12.1.4.3.1 主要な強み/勝つための権利 234

12.1.4.3.2 戦略的選択 234

12.1.4.3.3 弱点/競争上の脅威 234

12.1.5 ジー・バーノバ 235

12.1.5.1 事業概要 235

12.1.5.2 提供する製品/ソリューション/サービス 236

12.1.5.3 最近の動向 237

12.1.5.3.1 取引 237

12.1.5.3.2 その他の動向 238

12.1.5.4 MnMの見解 238

12.1.5.4.1 主要な強み/勝利への権利 238

12.1.5.4.2 戦略的選択 238

12.1.5.4.3 弱点/競争上の脅威 238

12.1.6 ABB 239

12.1.6.1 事業概要 239

12.1.6.2 提供する製品/ソリューション/サービス 240

12.1.6.3 最近の動向 241

12.1.6.3.1 製品の発売 241

12.1.6.3.2 取引 242

12.1.6.3.3 その他の動向 242

12.1.7 エマソン・エレクトリック社 244

12.1.7.1 事業概要 244

12.1.7.2 提供する製品/ソリューション/サービス 245

12.1.7.3 最近の動向 246

12.1.7.3.1 製品の発売 246

12.1.7.3.2 取引 247

12.1.8 横河電機株式会社 249

12.1.8.1 事業概要 249

12.1.8.2 提供する製品/ソリューション/サービス 250

12.1.8.3 最近の動向 251

12.1.8.3.1 製品の発売 251

12.1.8.3.2 取引 252

12.1.9 ロックウェル・オートメーション 253

12.1.9.1 事業概要 253

12.1.9.2 提供する製品/ソリューション/サービス 254

12.1.9.3 最近の動向 255

12.1.9.3.1 製品の発売 255

12.1.9.3.2 その他の開発 255

12.1.10 バルメット 257

12.1.10.1 事業概要 257

12.1.10.2 提供する製品/ソリューション/サービス 258

12.1.10.3 最近の動向 259

12.1.10.3.1 製品の発売 259

12.1.10.3.2 取引 259

12.1.10.3.3 その他の動向 260

12.1.11 東芝 263

12.1.11.1 事業概要 263

12.1.11.2 提供する製品/ソリューション/サービス 264

12.1.11.3 最近の動向 265

12.1.11.3.1 開発状況 265

12.1.12 三菱電機株式会社 266

12.1.12.1 事業概要 266

12.1.12.2 提供する製品/ソリューション/サービス 267

12.1.12.3 最近の動向 268

12.1.12.3.1 取引 268

12.1.12.3.2 事業拡大 268

12.1.12.3.3 その他の展開 268

12.1.13 アズビル株式会社 270

12.1.13.1 事業概要 270

12.1.13.2 提供する製品/ソリューション/サービス 271

12.1.13.3 最近の動向 272

12.1.13.3.1 製品上市 272

12.1.13.3.2 事業拡大 272

12.1.14 アンドリッツ 273

12.1.14.1 事業概要 273

12.1.14.2 提供する製品/ソリューション/サービス 274

12.1.14.3 最近の動向 275

12.1.14.3.1 開発 275

12.1.15 オムロン株式会社 276

12.1.15.1 事業概要 276

12.1.15.2 提供する製品/ソリューション/サービス 277

12.2 その他のプレーヤー 278

12.2.1 コンセプトシステム 278

12.2.2 ZAT A.S. 278

12.2.3 イングチーム 279

12.2.4 WEG 280

281 12.2.5 浙江中信制御エンジニアリング有限公司 278 12.2.4 WEG 280 281

12.2.6 ワトロー・エレクトリック・マニュファクチャリング・カンパニー 282

282 12.2.7 シュバイツァー・エンジニアリング・ラボラトリーズ(SCHWEITZER ENGINEERING LABORATORIES, INC. 283

282 12.2.7 Schweitzer Engineering Laboratories, Inc. 284

12.2.9 ホリシスグループ北京 285

286 12.2.10 ミクロデフ 286

13 付録 287

13.1 産業専門家の洞察 287

13.2 ディスカッションガイド 287

13.3 Knowledgestore: Marketsandmarketsの購読ポータル 292

13.4 カスタマイズオプション 294

13.5 関連レポート 294

13.6 著者の詳細 295

表1 主要二次資料リスト 36

表2 主要インタビュー参加者リスト 37

表3 一次情報源の主要データ 37

表4 分散型制御システム市場:リスク分析 46

表5 分散型制御システム市場のスナップショット 47

表6 分散型制御システムの価格帯(出荷規模別) 63

2024 (USD) 61

表7 分散型制御システムの平均販売価格動向(地域別) 2022-2024 (USD) 62

表8 分散制御システムのエコシステムにおける企業の役割 66

表 9 HSコード903290対応製品の国別輸入データ(2022~2024年)(千米ドル) 69

表 10 HSコード903290対応製品の輸出データ(国別) (2022~2024年) (千米ドル) 70

表11 主要な会議とイベントのリスト(2025~2026年) 70

表12 南米:規制機関、政府機関、その他の組織 71

その他の組織 71

表13 アジア太平洋地域: 規制機関、政府機関、その他の団体

その他の組織

表14 アフリカ:規制機関、政府機関、その他の組織 72

その他の組織 72

表15 中東: 規制機関、政府機関、その他の組織

その他の組織 72

表16 南米:規制機関、政府機関、その他の組織 72

その他の組織 72

表17 規制 73

表18 ポーターの5つの力分析 73

表19 購入プロセスにおける関係者の影響(用途別) 76

表20 主要な購買基準(用途別) 77

表21 主要特許のリスト(2020~2024年) 78

表22 アメリカ調整相互関税率(2024年)(億米ドル) 83

表23 関税の影響による価格の変化と用途への影響見込み

関税の影響による

表 24 分散制御システム市場、コンポーネント別、

2020~2024年(百万米ドル) 90

表 25 分散型制御システム市場、コンポーネント別、

2025-2030 (百万米ドル) 90

表 26 ソフトウェア:分散制御システム市場、地域別、

2020-2024 (百万米ドル) 91

表 27 ソフトウェア:分散制御システム市場、地域別、

2025-2030 (百万米ドル) 92

表 28 ハードウェア:分散制御システム市場、地域別、

2020-2024 (百万米ドル) 92

表 29 ハードウェア:分散制御システム市場、地域別、

2025-2030 (百万米ドル) 93

表 30 サービス: 分散制御システム市場、地域別、

2020-2024 (百万米ドル) 94

表 31 サービス: 分散制御システム市場、地域別、

2025-2030 (百万米ドル) 94

表 32 分散制御システム市場:用途別

2020-2024年(百万米ドル) 96

表 33 分散制御システム市場、アプリケーション別

2025-2030 (百万米ドル) 96

表 34 連続プロセス: 分散制御システム市場、

地域別、2020-2024 年(百万米ドル) 97

表 35 連続プロセス: 分散型制御システム市場、

地域別、2025-2030年(百万米ドル) 98

表 36 バッチ指向プロセス: 分散型制御システム市場、

地域別、2020-2024 年(百万米ドル) 99

表 37 バッチ指向プロセス: 分散制御システム市場、

地域別、2025-2030 年(百万米ドル) 99

表 38 分散型制御システム市場、最終用途産業別、

2020-2024 (百万米ドル) 102

表 39 分散制御システム市場:最終用途産業別、

2025-2030 (百万米ドル) 102

表 40 石油・ガス:分散型制御システム市場、地域別、

2020年~2024年(百万米ドル) 103

表 41 石油・ガス:分散型制御システム市場、地域別、

2025-2030 (百万米ドル) 104

表 42 発電:分散型制御システム市場、

地域別、2020-2024年(百万米ドル) 105

表 43 発電:分散型制御システム市場、

地域別、2025-2030年(百万米ドル) 105

表 44 化学: 分散型制御システム市場、地域別、

2020~2024年(百万米ドル) 106

表 45 化学: 分散型制御システム市場、地域別、

2025-2030 (百万米ドル) 107

表 46 食品・飲料: 分散型制御システム市場、地域別、2020年~2024年(百万米ドル) 108

表 47 食品・飲料: 分散型制御システム市場:地域別 2025-2030 (百万米ドル) 108

表 48 医薬品: 分散型制御システム市場:地域別、2020年~2024年(百万米ドル) 109

表 49 医薬品: 分散型制御システム市場:地域別 2025-2030 (百万米ドル) 110

表 50 金属・鉱業:分散型制御システム市場、地域別、

2020-2024 (百万米ドル) 111

表 51 金属・鉱業:分散型制御システム市場、地域別、

2025-2030 (百万米ドル) 111

表 52 パルプ・製紙:分散型制御システム市場、地域別、

2020-2024 (百万米ドル) 112

表 53 パルプ・製紙:分散型制御システム市場、地域別、

2025-2030 (百万米ドル) 112

表 54 上下水道処理: 分散型制御システム市場:地域別 2020-2024 (百万米ドル) 113

表 55 上下水道処理: 分散型制御システム市場:地域別 2025-2030 (百万米ドル) 114

表 56 その他の産業: 分散型制御システム市場、

地域別、2020年~2024年(百万米ドル) 114

表 57 その他の産業: 分散型制御システム市場、

地域別 2025-2030 (百万米ドル) 115

表 58 分散型制御システム市場、地域別、

2020-2024年(百万米ドル) 118

表 59 分散型制御システム市場、地域別、

2025-2030 (百万米ドル) 118

表 60 アジア太平洋地域:分散型制御システム市場、コンポーネント別、

2020年~2024年(百万米ドル) 119

表 61 アジア太平洋地域:分散型制御システム市場:コンポーネント別

2025-2030 (百万米ドル) 120

表 62 アジア太平洋地域:分散型制御システム市場:用途別

2020年~2024年(百万米ドル) 120

表 63 アジア太平洋地域:分散型制御システム市場:用途別

2025~2030年 (百万米ドル) 120

表 64 アジア太平洋地域:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 121

表 65 アジア太平洋地域:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 121

表 66 アジア太平洋地域:分散型制御システム市場:国別

2020年~2024年(百万米ドル) 122

表 67 アジア太平洋地域:分散型制御システム市場:国別

2025~2030年(百万米ドル) 122

表 68 中国:分散型制御システム市場:コンポーネント別

2020年~2024年(百万米ドル) 123

表 69 中国:分散型制御システム市場:コンポーネント別

2025-2030 (百万米ドル) 123

表 70 中国:分散型制御システム市場:最終用途産業別

2020年~2024年(百万米ドル) 124

表 71 中国:分散型制御システム市場:最終用途産業別、

2025-2030 (百万米ドル) 124

表 72 インド: 分散制御システム市場:コンポーネント別

2020年~2024年(百万米ドル) 125

表 73 インド: 分散制御システム市場:コンポーネント別

2025-2030 (百万米ドル) 125

表 74 インド: 分散制御システム市場:最終用途産業別

2020年~2024年(百万米ドル) 126

表 75 インド: 分散型制御システム市場:最終用途産業別

2025-2030 (百万米ドル) 126

表 76 韓国:分散型制御システム市場:コンポーネント別 2020-2024 (百万米ドル) 127

表 77 韓国:分散型制御システム市場:コンポーネント別:2025-2030 年(百万米ドル) 127

表 78 韓国:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 128

表 79 韓国:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 128

表 80 日本:分散型制御システム市場、コンポーネント別、

2020-2024 (百万米ドル) 129

表 81 日本:分散型制御システム市場、コンポーネント別、

2025-2030 (百万米ドル) 129

表 82 日本:分散型制御システム市場:最終用途産業別、

2020-2024 (百万米ドル) 130

表83 日本:分散型制御システム市場:最終用途産業別、

2025-2030 (百万米ドル) 130

表 84 その他のアジア太平洋地域:分散型制御システム市場、

コンポーネント別、2020年~2024年(百万米ドル) 131

表 85 その他のアジア太平洋地域:分散型制御システム市場、

コンポーネント別、2025~2030年(百万米ドル) 131

表 86 その他のアジア太平洋地域:分散型制御システム市場、

最終用途産業別、2020年~2024年(百万米ドル) 132

表 87 その他のアジア太平洋地域:分散型制御システム市場、

最終用途産業別 2025-2030 (百万米ドル) 132

表 88 北米:分散型制御システム市場:コンポーネント別 2020-2024 (百万米ドル) 134

表 89 北米:分散型制御システム市場:コンポーネント別 2025-2030 (百万米ドル) 134

表 90 北米:分散型制御システム市場:用途別 2020-2024 (百万米ドル) 134

表 91 北米:分散型制御システム市場:用途別 2025-2030 (百万米ドル) 134

表92 北米:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 135

表 93 北米:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 135

表 94 北米:分散型制御システム市場:国別

2020年~2024年(百万米ドル) 136

表 95 北米:分散型制御システム市場:国別、

2025-2030 (百万米ドル) 136

表 96 アメリカ: 分散制御システム市場、コンポーネント別

2020年~2024年(百万米ドル) 137

表 97 アメリカ: 分散制御システム市場:コンポーネント別

2025年~2030年(百万米ドル) 137

表 98 アメリカ: 分散型制御システム市場:最終用途産業別

2020年~2024年(百万米ドル) 137

表 99 アメリカ: 分散型制御システム市場:最終用途産業別

2025年~2030年(百万米ドル) 138

表 100 カナダ: 分散制御システム市場、コンポーネント別

2020-2024 (百万米ドル) 139

表 101 カナダ: 分散制御システム市場、コンポーネント別

2025-2030年(百万米ドル) 139

表 102 カナダ: カナダ:分散制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 139

表 103 カナダ: カナダ:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 140

表 104 メキシコ:分散型制御システム市場:コンポーネント別

2020~2024年 (百万米ドル) 141

表 105 メキシコ:分散型制御システム市場:コンポーネント別

2025~2030年(百万米ドル) 141

表106 メキシコ:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 141

表 107 メキシコ:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 142

表 108 ヨーロッパ: 分散制御システム市場、コンポーネント別

2020-2024年 (百万米ドル) 143

表 109 ヨーロッパ: 分散制御システム市場、コンポーネント別

2025-2030年 (百万米ドル) 143

表 110 ヨーロッパ: 分散制御システム市場、用途別

2020-2024年 (百万米ドル) 143

表 111 ヨーロッパ: 分散制御システム市場、用途別

2025-2030年 (百万米ドル) 143

表 112 ヨーロッパ: 分散制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 144

表 113 ヨーロッパ: 分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 144

表 114 ヨーロッパ: 分散型制御システム市場、国別

2020年~2024年(百万米ドル) 145

表 115 ヨーロッパ: 分散制御システム市場:国別

2025年~2030年(百万米ドル) 145

表 116 ロシア:分散型制御システム市場:コンポーネント別

2020-2024 (百万米ドル) 146

表 117 ロシア:分散制御システム市場:コンポーネント別

2025-2030 (百万米ドル) 146

表 118 ロシア:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 147

表 119 ロシア:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 147

表 120 ドイツ:分散型制御システム市場:コンポーネント別

2020-2024 (百万米ドル) 148

表 121 ドイツ:分散型制御システム市場:コンポーネント別

2025-2030 (百万米ドル) 149

表 122 ドイツ:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 149

表 123 ドイツ:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 150

表 124 英国: 分散型制御システム市場、コンポーネント別

2020-2024 (百万米ドル) 151

表 125 英国: 分散型制御システム市場:コンポーネント別

2025~2030年(百万米ドル) 151

表 126 英国: 分散型制御システム市場:最終用途産業別

2020年~2024年(百万米ドル) 151

表 127 英国: 分散型制御システム市場:最終用途産業別

2025~2030年(百万米ドル) 151

表 128 フランス:分散型制御システム市場:コンポーネント別

2020-2024 (百万米ドル) 153

表 129 フランス:分散型制御システム市場:コンポーネント別

2025~2030年(百万米ドル) 153

表130 フランス:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 153

表131 フランス:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 154

表132 イタリア:分散型制御システム市場:コンポーネント別

2020~2024年 (百万米ドル) 155

表 133 イタリア:分散制御システム市場:コンポーネント別

2025~2030年(百万米ドル) 155

表134 イタリア:分散型制御システム市場:最終用途産業別

2020~2024年 (百万米ドル) 155

表 135 イタリア:分散型制御システム市場:最終用途産業別

2025-2030年 (百万米ドル) 156

表 136 その他のヨーロッパ: 分散型制御システム市場:コンポーネント別(2020~2024年)(百万米ドル) 157

表 137 ヨーロッパのその他地域 分散型制御システム市場:コンポーネント別(2025年~2030年)(百万米ドル) 157

表 138 欧州のその他地域:分散型制御システム市場:エンドユーザー別 分散型制御システム市場:最終用途産業別(2020~2024年)(百万米ドル) 157

表 139 その他のヨーロッパ:分散型制御システム市場:最終用途産業別 分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 158

表 140 中東: 分散型制御システム市場、コンポーネント別

2020-2024 (百万米ドル) 159

表 141 中東: 分散制御システム市場、コンポーネント別、

2025-2030年 (百万米ドル) 159

表 142 中東: 中東:分散型制御システム市場、用途別

2020年~2024年(百万米ドル) 159

表 143 中東: 分散制御システム市場、用途別

2025-2030 (百万米ドル) 160

表 144 中東: 中東:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 160

表 145 中東: 中東:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 161

表 146 中東: 中東:分散型制御システム市場、国別

2020年~2024年(百万米ドル) 161

表 147 中東: 分散制御システム市場:国別

2025-2030 (百万米ドル) 161

表 148 GCC 諸国: 分散型制御システム市場:国別

2020-2024年 (百万米ドル) 162

表 149 GCC 諸国: 分散型制御システム市場:国別

2025-2030年 (百万米ドル) 162

表 150 カタール:分散型制御システム市場:コンポーネント別

2020年~2024年(百万米ドル) 163

表 151 カタール:分散型制御システム市場:コンポーネント別

2025~2030年 (百万米ドル) 163

表152 カタール:分散制御システム市場:最終用途産業別

2020~2024年 (百万米ドル) 164

表 153 カタール:分散型制御システム市場:最終用途産業別

2025-2030 (百万米ドル) 164

表 154 UAE: 分散型制御システム市場、コンポーネント別

2020年~2024年(百万米ドル) 165

表 155 UAE: 分散型制御システム市場:コンポーネント別

2025年~2030年(百万米ドル) 165

表 156 UAE: 分散型制御システム市場:最終用途産業別

2020年~2024年(百万米ドル) 166

表 157 UAE: 分散型制御システム市場:最終用途産業別

2025年~2030年(百万米ドル) 166

表 158 サウジアラビア: 分散型制御システム市場:コンポーネント別(2020~2024年)(百万米ドル) 167

表 159 サウジアラビア: サウジアラビア:分散型制御システム市場 コンポーネント別 2025-2030 (百万米ドル) 167

表 160 サウジアラビア: サウジアラビア:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 168

表 161 サウジアラビア: サウジアラビア:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 168

表 162 GCCのその他地域 分散制御システム市場、コンポーネント別

2020-2024年 (百万米ドル) 169

表 163 GCCのその他地域 分散制御システム市場、コンポーネント別

2025-2030年 (百万米ドル) 170

表 164 GCCのその他地域 分散制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 170

表 165 GCCのその他地域 分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 171

表 166 中東のその他地域 分散型制御システム市場、

コンポーネント別 2020-2024 (百万米ドル) 172

表 167 中東のその他地域 分散型制御システム市場、

コンポーネント別 2025-2030 (百万米ドル) 172

表168 中東のその他地域 その他の中東地域:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 172

表 169 中東のその他地域 分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 173

表 170 南米:分散型制御システム市場:コンポーネント別:2020~2024年(百万米ドル) 174

表 171 南米:分散型制御システム市場:コンポーネント別:2025-2030 年(百万米ドル) 174

表 172 南米:分散型制御システム市場:用途別:2020~2024年(百万米ドル) 174

表 173 南米:分散型制御システム市場:用途別:2025~2030年(百万米ドル) 174

表 174 南米:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 175

表 175 南米:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 175

表 176 南米:分散型制御システム市場:国別、

2020年~2024年(百万米ドル) 176

表 177 南米:分散型制御システム市場:国別、

2025~2030年 (百万米ドル) 176

表 178 ベネズエラ:分散制御システム市場:コンポーネント別

2020-2024 (百万米ドル) 177

表 179 ベネズエラ:分散制御システム市場:コンポーネント別

2025~2030年 (百万米ドル) 177

表180 ベネズエラ:分散型制御システム市場:最終用途産業別:2020~2024年(百万米ドル) 177

表181 ベネズエラ:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 178

表 182 ブラジル: 分散型制御システム市場:コンポーネント別

2020~2024年 (百万米ドル) 179

表 183 ブラジル: ブラジル:分散型制御システム市場、コンポーネント別

2025~2030年(百万米ドル) 179

表 184 ブラジル: ブラジル:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 179

表 185 ブラジル: ブラジル:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 180

表186 アルゼンチン:分散型制御システム市場:コンポーネント別

2020~2024年(百万米ドル) 181

表187 アルゼンチン:分散型制御システム市場:コンポーネント別

2025~2030年(百万米ドル) 181

表188 アルゼンチン:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 181

表189 アルゼンチン:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 182

表 190 南米その他地域:分散型制御システム市場、

コンポーネント別、2020年~2024年(百万米ドル) 182

表 191 南米その他地域:分散型制御システム市場:コンポーネント別、2025年~2030年(百万米ドル) 182

コンポーネント別 2025-2030 (百万米ドル) 183

表192 その他の南米:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 183

表 193 南米その他地域:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 184

表 194 アフリカ:分散型制御システム市場、コンポーネント別、

2020年~2024年(百万米ドル) 184

表195 アフリカ:分散型制御システム市場:コンポーネント別

2025年~2030年(百万米ドル) 185

表196 アフリカ:分散型制御システム市場:用途別

2020年~2024年(百万米ドル) 185

表197 アフリカ:分散制御システム市場:用途別

2025年~2030年(百万米ドル) 185

表 198 アフリカ:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 186

表 199 アフリカ:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 186

表 200 アフリカ:分散型制御システム市場:国別

2020年~2024年(百万米ドル) 187

表 201 アフリカ:分散型制御システム市場:国別

2025年~2030年(百万米ドル) 187

表202 南アフリカ:分散型制御システム市場:コンポーネント別:2020年~2024年(百万米ドル) 188

表 203 南アフリカ:分散型制御システム市場:コンポーネント別 2025-2030 (百万米ドル) 188

表204 南アフリカ:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 189

表 205 南アフリカ:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 189

表 206 アルジェリア: 分散制御システム市場:コンポーネント別

2020~2024年 (百万米ドル) 190

表 207 アルジェリア: 分散制御システム市場、コンポーネント別

2025-2030 (百万米ドル) 190

表 208 アルジェリア: アルジェリア:分散型制御システム市場:最終用途産業別(2020~2024年) (百万米ドル) 191

表 209 アルジェリア: アルジェリア:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 191

表 210 ナイジェリア: 分散制御システム市場:コンポーネント別

2020~2024年(百万米ドル) 192

表211 ナイジェリア: ナイジェリア:分散型制御システム市場、コンポーネント別

2025~2030年(百万米ドル) 192

表212 ナイジェリア: ナイジェリア:分散型制御システム市場:最終用途産業別 2020-2024 (百万米ドル) 193

表213 ナイジェリア: ナイジェリア:分散型制御システム市場:最終用途産業別 2025-2030 (百万米ドル) 193

表214 その他のアフリカ:分散型制御システム市場:コンポーネント別:2020年~2024年(百万米ドル) 194

表215 その他のアフリカ:分散型制御システム市場:コンポーネント別、2025年~2030年(百万米ドル) 194

表216 その他のアフリカ:分散型制御システム市場:最終用途産業別 2020年~2024年(百万米ドル) 195

表217 その他のアフリカ:分散型制御システム市場:最終用途産業別:2025年~2030年(百万米ドル) 195

表218 分散制御システム市場:主要企業が採用した戦略の概要(2020年~2030年

主要企業が採用した戦略の概要(2020年5月~2025年6月) 196

表219 分散型制御システム市場:競争の程度(2024年

競争(2024年) 198

表220 市場評価の枠組み(2020~2025年) 201

表221 分散型制御システム市場:地域のフットプリント 208

表222 分散制御システム市場:コンポーネントのフットプリント 209

表223 分散制御システム市場:アプリケーションのフットプリント 210

表224 分散制御システム市場:最終用途産業のフットプリント 211

表225 分散制御システム市場:主要新興企業/SMの詳細リスト

主要新興企業/中小企業 214

表226 分散型制御システム市場:主要新興企業/SMの競合ベンチマーキング

主要新興企業/中小企業の一覧 215

表 227 分散制御システム市場:製品の発売、

2020年5月~2025年6月 216

表 228 分散制御システム市場:取引件数(2020年5月~2025年6月) 217

表 229 分散制御システム市場:拡大(2020年5月~2025年6月) 218

表230 分散型制御システム市場:その他の進展、

2020年5月~2025年6月 218

表231 シーメンス:会社概要 220

表232 シーメンス:提供する製品/ソリューション/サービス 221

表233 シーメンス:製品の発売 222

表234 シュナイダーエレクトリック:会社概要 223

表235 シュナイダーエレクトリック:提供する製品/ソリューション/サービス 224

表 236 シュナイダーエレクトリック:製品発売 225

表 237 シュナイダーエレクトリック:取引 225

表238 シュナイダーエレクトリック:事業拡大 226

表 239 ハネウェル・インターナショナル:会社概要 227

表 240 ハネウェル・インターナショナル:提供製品/ソリューション/サービス 228

表241 ハネウェル・インターナショナル:製品発売 229

表 242 ハネウェル・インターナショナル 取引 230

表 243 ハネウェル・インターナショナル: その他の開発 230

表 244 日立製作所: 会社概要 232

表 245 日立製作所:会社概要 232 提供製品/ソリューション/サービス 234

表 246 ジー・バーノバ:会社概要 235

表 247 ジー・バーノバ:提供する製品/ソリューション/サービス 236

表 248 ジー・バーノバ:取引 237

表 249 ジー・バーノバ:その他の開発 238

表 250 ABB:会社概要 239

表 251 ABB:提供する製品/ソリューション/サービス 240

表 252 ABB:製品上市 241

表 253 ABB:取引 242

表254 ABB:その他の開発 242

表 255 エマソン・エレクトリック社 会社概要 244

表 256 エマソン・エレクトリック Co: 提供製品/ソリューション/サービス 245

表 257 エマソン・エレクトリック: 製品の発売 246

表 258 エマソン・エレクトリック 取引 247

表259 横河電機:会社概要 249

表260 横河電機:提供製品/ソリューション/サービス 250

提供サービス 250

表 261 横河電機:製品の発売 251

表 262 横河電機:取引実績 252

表 263 ロックウェル・オートメーション:会社概要 253

表 264 ロックウェル・オートメーション:製品/ソリューション/提供サービス 254

表 265 ロックウェル・オートメーション:製品発表 255

表 266 ロックウェル・オートメーション:その他の開発 255

表 267 バルメット 会社概要 257

表 268 valmet: 提供製品/ソリューション/サービス 258

表 269 valmet: 製品発表 259

表270 valmet: 取引 259

表 271 バルメット その他の開発 260

表 272 東芝:会社概要 263

表 273 東芝:製品/ソリューション/サービス 264

表 274 東芝:事業展開 265

表 275 三菱電機:会社概要 266

表 276 三菱電機: 製品/ソリューション/サービス

サービス 267

表 277 三菱電機株式会社:取引事例 268

表 278 三菱電機株式会社:事業拡大 268

表279 三菱電機:その他の事業展開 268

表 280 アズビル株式会社:会社概要 270

表 281 アズビル:提供製品/ソリューション/サービス 271

表 282 アズビル:製品上市 272

表 283 アズビル:事業拡大 272

表284 アンドリッツ:会社概要 273

表285 アンドリッツ:製品/ソリューション/サービス 274

表286 アンドリッツ:事業展開 275

表287 オムロン:会社概要 276

表288 オムロン:提供製品/ソリューション/サービス 277

表 289 コンセプトシステムズ 会社概要 278

表 290 ZAT A.S: 会社概要 278

表291 ingeteam:会社概要 279

表292 WEG:会社概要 280

表 293 浙江中信制御工程有限公司:会社概要 281 会社概要 281

表 294 ワトロウ・エレクトリック・マニュファクチャリング・カンパニー:会社概要 282

表 295 シュバイツァー・エンジニアリング・ラボラトリーズ:会社概要 283

表 296 上海自動化計装有限公司:会社概要 284 会社概要 284

表 297 ホリシスグループ北京:会社概要 285

表 298 ミクロデフ:会社概要 286

| ※参考情報 分散型制御システム(DCS)は、工業プロセスの監視と制御を行うためのシステムの一つであり、主に製造業やエネルギー産業などの大規模な設備で使用されます。DCSは、複数のコントローラや入力・出力デバイスが分散して配置され、中央の管理システムと連携することで、効率的な制御とデータ収集を実現します。このように分散したアーキテクチャは、耐障害性やスケーラビリティを向上させ、システム全体の信頼性を高めます。 DCSには主に2つの主要な種類があります。一つは、プロセス産業向けに特化したDCSで、化学プラントや製油所、製紙工場などに広く使われています。この種のDCSは、連続的なプロセス制御に適しており、PID制御(比例・積分・微分制御)やフィードバック制御を行います。もう一つは、バッチプロセス向けのDCSで、食品加工や製薬業界など、少量の製品を多品種生産するプロセスに適しています。このDCSは、製品の切り替えや異なる処方に対応できる柔軟性を持っています。 DCSの用途は非常に広範囲にわたります。特に、化学、石油、電力、製鉄、紙などの大規模な製造プロセスを監視・制御するために使用されます。具体的には、温度、圧力、流量、レベルなどのプロセス変数をリアルタイムで監視し、これらのデータをもとに必要な制御指令を出すことで、安定した運転を実現します。また、DCSは製造プロセスのオートメーションにも寄与し、作業員の負担を軽減し、作業効率を向上させます。 関連技術としては、フィールドデバイスやセンサー、アクチュエーター、PLC(Programmable Logic Controller)、SCADA(Supervisory Control and Data Acquisition)システムなどがあります。フィールドデバイスは、物理的なプロセス情報を取得する役割を担い、DCSにデータを送信します。センサーは、温度、圧力、流量などの測定を行い、アクチュエーターは制御されたプロセス変数を調整するために使用されます。PLCは、よりローカルな制御を行うために用いられ、シンプルな論理制御を実行します。一方、SCADAは、システム全体の監視やデータログを行うための上位システムであり、DCSと連携して操作されることが一般的です。 DCSの利点は、システムの信頼性や効率を向上させるだけでなく、運用コストの削減にも寄与している点です。在庫管理やプロセスの最適化により、企業はリソースを効率良く使用することができます。さらに、DCSは高度なデータ分析機能を搭載しているため、プロセスデータを詳細に分析し、問題の早期発見や故障予測を行うことができます。これにより、メンテナンスを効率化し、ダウンタイムを最小限に抑えることが可能となります。 最近ではIoT(Internet of Things)との統合が進んでおり、DCSに直接接続されたセンサーから得られるデータをクラウド上で解析・管理することができるようになっています。これにより、より高度なデータ分析や予測保全が実現し、さらなる効率化が期待されています。また、AI(人工知能)を活用することで、プロセスの最適化や異常検知が一層進化しています。 分散型制御システムは、効率的で信頼性の高いプロセス制御を実現するための不可欠な要素であり、今後もますます重要性が増すでしょう。新しい技術が導入されることで、DCSの機能は向上し、より複雑なプロセスへの対応能力も高まっていくと予想されます。これにより、製造業はさらに進化し、競争力を維持・向上させることができるでしょう。 |