再生プラスチック市場における魅力的な機会

アジア太平洋地域

建築・建設産業の成長によるアジア太平洋地域の再生プラスチック需要の増加が市場成長の原動力。

包装、自動車、電気・電子産業での使用の増加、省エネルギーに関する意識の高まり、政府の取り組みが市場を牽引する主な要因。

先進国における支援政策、アジア太平洋地域の繊維セクターにおける使用量の増加、リサイクル技術の進歩は、市場プレーヤーにとって有利な機会を生み出すことになるでしょう。

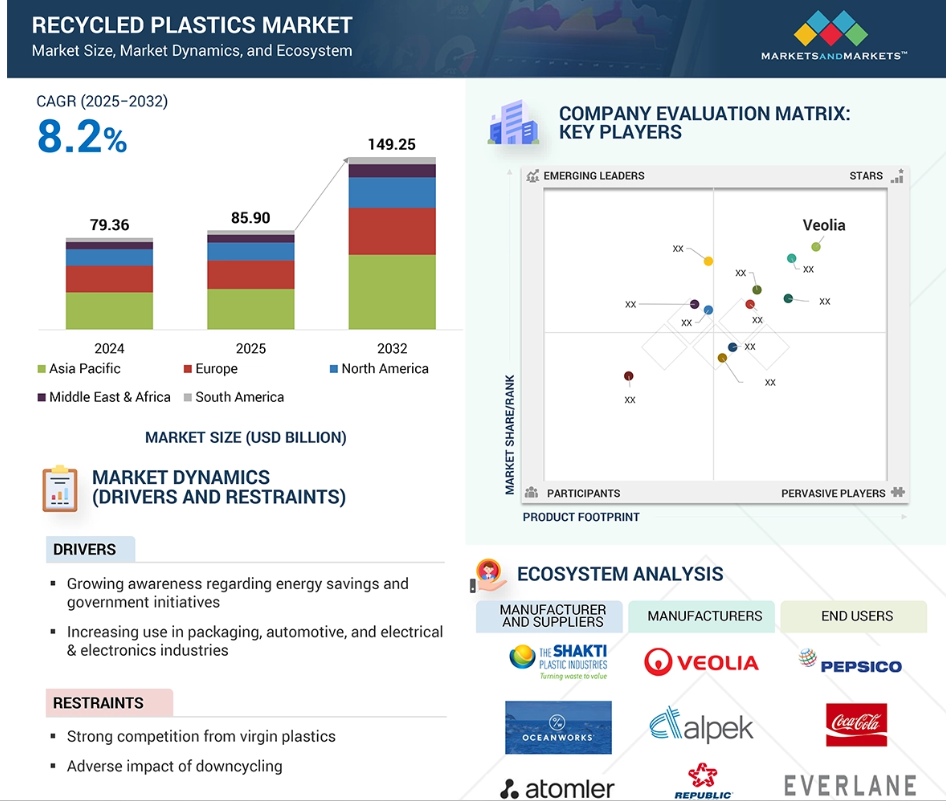

再生プラスチック市場は、2032年までに1,492億5,000万米ドル規模になると予想され、予測期間中の年平均成長率は8.2%。

中国ではプラスチック廃棄物やスクラップの輸入が禁止されており、原料の回収が困難であることが、この市場の成長の課題になると予想されます。

再生プラスチックの世界市場ダイナミクス

原動力:包装、自動車、電気・電子産業における使用の増加

再生プラスチック市場は、包装、自動車、電化製品などの主要産業における需要の増加により急成長しています。包装産業だけを見ても、エコフレンドリー素材の使用へのシフトが成長の大きな原動力となっています。人々の環境意識が高まり、各国政府が使い捨てプラスチックの消費を抑制する法律を施行する中、企業は持続可能性へのコミットメントを果たすために再生プラスチックを活用しています。特に、食品・飲料包装分野では、再生PETやHDPEの使用頻度が高まっています。

自動車分野では、燃料節約と二酸化炭素排出量削減のために軽量素材が求められており、再生プラスチックの利用が進んでいます。自動車産業では、低コストで互換性があることから、自動車の内装、バンパー、ボンネット下の部品に再生ポリプロピレンやポリエチレンの採用が進んでいます。

リサイクル・プラスチックは、効果的な絶縁体であり、耐久性に優れ、環境に優しいため、電気・電子産業で人気が高まっています。家電製品や電子機器の需要に加え、電子廃棄物を削減する必要性から、ハウジング、コネクター、回路基板の製造にリサイクル可能なプラスチックが使用されています。

厳しい規制、低価格化、環境に配慮する個人や団体の増加が、再生プラスチック市場の成長を後押ししています。循環型経済への強い需要が、これらの分野の長期的成長を支え続けています。

制約:ダウンサイクルの悪影響

再生プラスチック市場は、ダウンサイクルという重大な問題に直面しています。このプロセスによって、再生プラスチックは元の形状とは異なる、低品質で機能性の低い製品に変化します。このような品質の低下により、特に自動車、電子機器、食品安全包装などの要求の厳しい分野では、メーカーは再生プラスチックを利用したがらないのです。ダウンサイクルの主な原因の一つは、再生プラスチックの機械的強度、色の一貫性、耐熱性が低下することです。このため、強度と信頼性の高い材料を必要とする製造業者にとって、再生プラスチックは魅力的ではありません。その結果、多くのエンドユーザーは、特に製品の性能や安全性が重要な場合、再生プラスチックよりもバージンプラスチックを好むようになりました。

さらに、過酷な条件下でリサイクルを繰り返すと、ポリマー鎖の劣化が進み、再生プラスチックの寿命が短くなります。これは、回収の流れが混合プラスチックで構成されている場合の主な懸念事項です。異なるプラスチックの不適合や汚染は、最終製品の品質低下につながります。さらに、多くの地域で選別や加工技術が不十分なため、ダウンサイクルが悪化し、高品質の再生プラスチックの生産が制限されています。このような課題も、市場の受け入れや循環型経済への移行を妨げています。このように、ダウンサイクルは、技術革新、リサイクルインフラへの投資、廃棄物分別の改善を通じて克服すべき重要な障害であり続けている。

機会:先進国における再生プラスチックの使用促進に向けた積極的な取り組み

先進国では再生プラスチックを支援する強力な政策措置が実施されており、大きな市場成長機会が生まれています。循環経済行動計画におけるEUプラスチック戦略(2018年)は、より高いリサイクル可能性基準を定め、回収を義務付け、欧州製品のリサイクル含有率の最低値を設定し、将来性のあるリサイクル技術のための1億1,400万米ドルの基金を通じて技術革新を奨励しています。これに続き、包装・包装廃棄物規則(PPWR)は、ほとんどの種類の包装について、再生利用率の最低基準を30%(2025~2030年)から2040年までに50~65%に設定。EUはまた、デポジット・リターン制度や逆自動販売機の導入を進めており、アイルランド、ドイツ、ノルウェーなどの国では、すでに飲料容器のリサイクル率が最高90%を達成しています。これらの制度は、消費者からの返品を促進し、汚染を減らすことによって、原料の質を高めるものです。自動車産業では、EUが提案する使用済み自動車規則の改正案が、再生プラスチックの拘束力のある目標値(新車への使用率25%、使用済み自動車(ELV)プラスチックのリサイクル率30%)を設定し、産業規模の需要を喚起して投資を支援しています。さらに、フランスのような国では、製品の引き取り、再利用、プラスチック製品のリサイクル含有量を義務付ける「廃棄物・循環経済対策法(Anti-Waste & Circular Economy Act)」など、拡大生産者責任(EPR)法が制定されています。このような政策的枠組み、経済的インセンティブ、インフラ投資はすべて、再生プラスチックをニッチな素材から主流のソリューションへと変貌させ、大規模な研究開発、高度な選別、ケミカルリサイクル、市場の強い信頼を刺激しています。

課題 中国における廃プラスチックの輸入禁止

中国が2017年から18年にかけて実施した外国産廃棄物の輸入禁止-「国家刀」政策-は、再生プラスチックの世界市場の成長を抑制する大きな混乱を引き起こしています。中国は、汚染率が0.05%を超えるプラスチックを対象に、低品位の混合リサイクル品の輸入を実質的に禁止しました。中国は世界の再生プラスチックの半分を加工しているため、この禁止措置によりプラスチック廃棄物の輸入は99%減少し、輸出業者は出荷を他の市場に振り向けることになりました。短期的な影響は劇的で、リサイクル可能な材料は山積みになり、商品価格は急落し、先進国では埋め立てが増加しました。北米とヨーロッパの自治体のリサイクル・プログラムは急激な減収に見舞われ、多くの自治体がサービスの縮小や停止を余儀なくされました。代替処理能力のないプラスチック廃棄物は、処理施設の設備が不十分な東南アジアに流れ込み、その結果、間もなくさらなる禁止措置がとられることになりました。この混乱は、不安定な市場と不透明な収益性により、リサイクル・インフラへの投資を抑制しました。汚染された低品質の廃棄物は、依然として障害となっています。中国の厳しい品質規制は、精密な選別技術の必要性を浮き彫りにしていますが、多くの国にはそのような施設がありません。全体として、中国の禁止措置は原料の流れを混乱させ、リサイクル経済を抑制し、廃棄物の選別と国内処理における体系的な弱点を露呈させました。地域のリサイクルインフラが強化され、より高品位な廃棄物の流れが確立されるまでは、再生プラスチック市場は、拡張可能で持続可能な成長へのボトルネックに直面し続けるでしょう。

世界の再生プラスチック市場のエコシステム分析

同市場の有力企業には、老舗で財務的に安定した再生プラスチックメーカーが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。この市場で注目すべき企業には、Veolia(フランス)、Indorama Ventures Public Company Limited(タイ)、Far Eastern New Century Corporation(台湾)、Alpek S.A.B. de C.V.(メキシコ)、Berry Global Inc.(アメリカ)などがあります。

プラスチックの種類別では、ポリエチレンテレフタレート(PET)分野が再生プラスチック市場で最大。

プラスチックの分類に基づくと、ポリエチレンテレフタレート(PET)セグメントが再生プラスチックの主役であり、これはまさに評価に値するものです。PETは、水筒、食品容器、消費財などの包装材料によく使われています。高いリサイクル率と優れた材料特性を誇り、再利用に適しています。PETが特に興味深いのは、その幅広い用途と、回収・リサイクルのための強固なインフラです。PETのリサイクルシステムは、世界の多くの地域、特に先進国で確立されており、効果的な選別、加工、再利用が行われています。

環境に対する意識と規制が高まるにつれ、一般消費者も産業界も持続可能な代替包装デザインへとシフトしています。PETの用途は、この傾向にシームレスに合致しています。PETはリサイクル可能なプラスチックで、バージンプラスチックに比べて二酸化炭素排出量が比較的少なく、最終的なリサイクル製品を製造するための高い基準を遵守しているため、二酸化炭素排出量の削減を目指す企業にとって魅力的です。さらに、繊維用途(ポリエステル繊維用)、自動車、建築分野での再生PET(rPET)の需要が増加していることも、市場での地位をさらに強化しています。

リサイクル含有量に関する規制要件や、循環型経済目標達成に向けた企業の取り組みが、rPETの需要拡大を後押ししています。これらの要因を総合すると、PETは再生プラスチック市場の最前線に位置しており、この傾向は今後2年間続くと予想されます。

供給源別では、ボトル分野が予測期間中最大になると推定されます。

出処別では、ボトル市場が再生プラスチックのリーダーとなっており、その理由は明確です。ペットボトル(PETボトルとHDPEボトル)は、世界中で最も一般的に廃棄されているプラスチックのひとつです。ペットボトルは清涼飲料、パーソナルケア製品、家庭用品の包装に広く使用されているため、回収が容易です。そのため、リサイクル・スキームにとって最も利用しやすい素材となっています。

この事業が成長した主な理由のひとつは、都市部で最もよく見られる広範な回収・選別ネットワークです。多くの国では、ボトルを対象としたデポジット・リターン制度やカーブサイド・リサイクル・プログラムを導入しており、他のプラスチックよりも回収と処理が容易になっています。ボトルはその典型的な構造と材料構成から、リサイクルが容易です。そのため、リサイクルの量と質の両方が向上しています。さらに、持続可能な包装に対する意識の高まりは、rPETのようなボトルからの再生プラスチックを製品包装に使用するよう、ブランドに要求する原動力となっています。繊維、食品・飲料、消費財の各分野では、環境と規制上の要因から再生プラスチックの使用が増加しています。エコロジー問題に対する消費者の意識が高まり、政府の規制当局が循環型経済を推進する中、ボトル部門が再生プラスチック市場を独占し、今後数年間も加速すると予想されます。

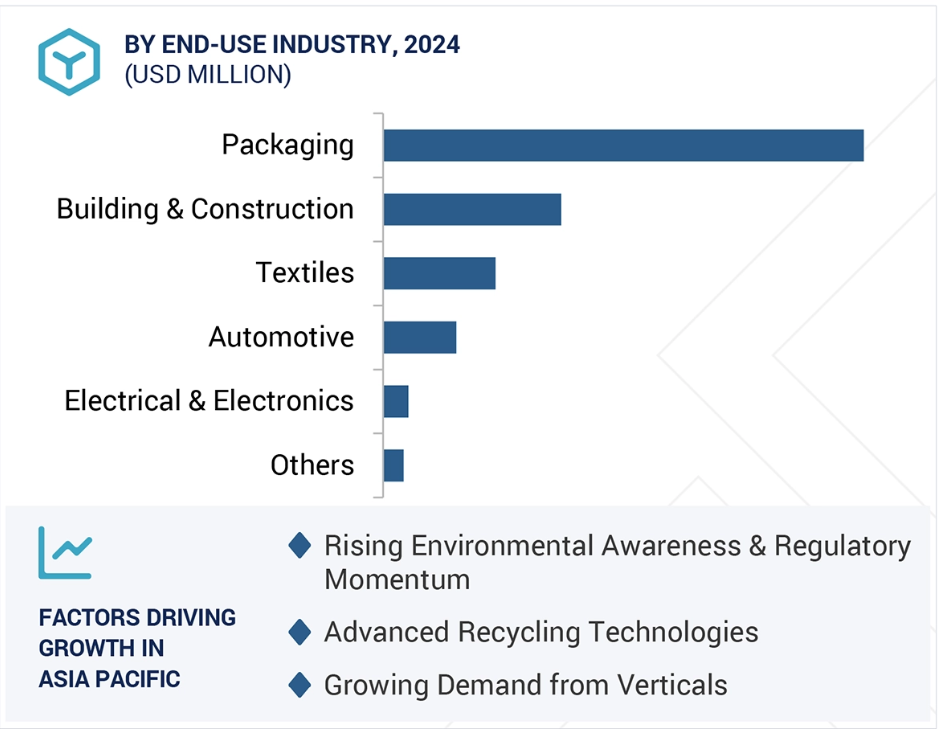

最終用途産業に基づくと、包装分野が予測期間中に最も急成長すると予測されます。

最終用途産業に基づくと、包装産業が予測期間中に再生プラスチック市場で最も高い成長を遂げると予測されます。この大幅な増加は、消費者の需要の高まりと環境規制の強化に後押しされた、環境に配慮した包装ソリューションへの世界的なシフトが原動力となっています。包装は、食品・飲料、パーソナルケア、ホームケアなどの産業を支配し、プラスチックを大量に消費しています。プラスチック廃棄物や環境への影響に対する懸念が高まり続ける中、企業はバージンプラスチックの使用量を削減する必要に迫られています。リサイクルプラスチック、特にrPETとrHDPEは、本質的な機能性を損なうことなく持続可能性をサポートする、実行可能な代替手段を提供します。

世界各国の政府は、包装材料における再生プラスチックの最低含有率を制定し、積極的な対策を講じています。これにより、メーカーや企業は包装設計を見直し、より多くの再生資源を利用するようになります。リサイクル技術は時代とともに進歩し、包装産業に効果的に役立つ高品質の再生プラスチックを生産しています。包装分野は、電子商取引や消費者ニーズの変化により、需要が増え続けています。循環型経済の目標を達成しながら環境負荷の低減を追求する中で、複数の産業が包装に依存し、再生プラスチック市場を牽引すると予測されています。

予測期間中、アジア太平洋地域が最大の市場を占めると予測。

地域別分析によると、アジア太平洋地域は予測期間中、再生プラスチックの最大市場シェアを占めると予測されています。この成長の背景には、急速な産業化、人口の増加、プラスチック廃棄物管理に対する意識の高まりがあります。中国、インド、インドネシア、ベトナムでは、都市部の拡大と製造業の隆盛に伴い、プラスチック消費量が大幅に増加しています。プラスチック使用量の増加に伴い、リサイクルの取り組みに対する需要も潜在的な可能性も高まっています。この地域の各国政府は、より厳しい規制の制定、意識向上キャンペーンの実施、リサイクル率の向上を目指したインフラ整備によって対応しています。

さらに、包装、繊維、自動車、建築の各分野で、手頃な価格でエコフレンドリーな原材料に対する需要が高まっていることも、再生プラスチックの必要性を高めています。環境意識の高まりとともに、リサイクル品のコスト面での優位性が、企業に循環型社会の導入を促しています。もうひとつの重要な要因は、リサイクル施設や機械への設備投資が拡大していることです。ほとんどの現地企業は、国際基準を満たすより高品質の再生プラスチックを生産するために工程を調整しており、それによって海外市場と国内市場の両方にチャンスを生み出しています。消費者基盤の拡大、政府の支援政策、進化する製造業を背景に、アジア太平洋地域は再生プラスチックの代替に向けて世界をリードし、世界最大かつ最もダイナミックな市場のひとつとなる好位置にあります。

最高成長率市場(2025~2032年)

地域で最も急成長している韓国市場

再生プラスチック市場の最新動向

- 2024年9月、インドラマ・ベンチャーズ(Indorama Ventures)、ドゥンセリ・ベンチャーズ(Dhunseri Ventures)、ヴァルン・ビバレッジズ(Varun Beverages)は、インドにPETリサイクル施設を設立する合弁会社を設立。ジャンムー・カシミール州とオディシャ州で工場が建設中であり、このイニシアチブは、規制上の義務や持続可能性の目標に後押しされ、再生プラスチックに対するインドの需要増加をサポートします。この協力により、リサイクルインフラが強化され、循環型経済が促進されます。

- 2024年4月、ヴェオリアの中国子会社であるヴェオリア華孚は、ロレアルとのパートナーシップを拡大し、r-HDPEに加え、r-PPやr-PETなどの再生プラスチックを追加しました。この提携は、素材の多様性を高め、二酸化炭素排出量を削減し、資源消費を抑えることで、ロレアルのサステナビリティ目標をサポートするものです。エコロジカル・トランスフォーメーションのリーダーであるヴェオリアは、子会社のリーフを含むグローバルなリサイクルネットワークを活用し、中国のさまざまな産業に高品質の再生プラスチックを供給しています。同社は主要な認証を取得しており、最近では世界的な再生プラスチックブランド「PlastiLoop(プラスティループ)」を発表。

- 2023年4月、インドラマ・ベンチャーズと持続可能なPETバリアフィルムのリーダーであるエバーティスは、食品包装トレーに適したPETフィルムの製造にリサイクルPETトレーのフレークを利用するための提携を発表しました。この提携は、エバーティスの2025年の目標である、製品中の消費者使用後のリサイクル率50%の達成を支援するものです。

- 2023年2月、ループ産業、SUEZ、SK Geo Centricは、100%リサイクル原料から作られたバージン品質のPETプラスチックを生産する製造地として、フランスのグランエスト地方を決定しました。3社は2025年初頭に建設工事を開始し、2027年に試運転を開始する予定。

主な市場プレーヤー

再生プラスチック市場の主なプレーヤーは以下の通り。

Veolia (France)

Indorama Ventures Public Company Limited (Thailand)

Far Eastern New Century Corporation (Taiwan)

Alpek S.A.B. de C.V. (Mexico)

Berry Global Inc. (US)

Biffa (UK)

Cabka digital (Germany)

Jayplas (England)

KW Plastics (US)

Loop Industries (Canada)

MBA Polymers Inc. (US)

PET RECYCLING TEAM (Austria)

Plastipak Holdings, Inc. (US)

REMONDIS SE & Co. KG (Germany)

Republic Services (US)

Stericycle, Inc. (US)

Ultra-Poly Corporation (US)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 調査範囲 29

1.3.1 対象市場と対象地域 29

1.3.2 対象範囲と除外項目 30

1.3.3 考慮した年数 30

1.3.4 通貨を考慮 30

1.3.5 単位の考慮 30

1.4 利害関係者 31

1.5 変更点のまとめ 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次資料からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 主要産業インサイト 34

2.1.2.3 一次調査の参加企業リスト 35

2.2 市場規模の推定 36

2.3 ベース数の算出 37

2.3.1 サプライサイドアプローチ 37

2.4 データの三角測量 38

2.5 成長率の前提/成長予測 39

2.6 前提条件 40

2.7 リスク評価 40

2.8 研究の限界 40

3 エグゼクティブ・サマリー 41

4 プレミアムインサイト

4.1 再生プラスチック市場における魅力的な機会 45

4.2 再生プラスチック市場:地域別 45

4.3 再生プラスチック市場:種類別 46

4.4 アジア太平洋地域の再生プラスチック市場:種類別、国別 46

4.5 再生プラスチック市場:主要国 47

5 市場の概要 48

5.1 はじめに 48

5.2 市場ダイナミクス 48

5.2.1 推進要因 49

5.2.1.1 プラスチック廃棄物の環境影響と廃棄 49

5.2.1.2 政府のイニシアティブと意識の高まり 49

5.2.1.3 包装、自動車、電気・電子産業での使用の増加 50

電子産業での使用の増加 50

5.2.1.4 ケミカルリサイクル重視の高まり 50

5.2.2 阻害要因 51

5.2.2.1 バージンプラスチックとの強い競争 51

5.2.2.2 ダウンサイクルの悪影響 51

5.2.3 機会 52

5.2.3.1 先進国における再生プラスチック利用促進のための有利なイニシアティブ 52

5.2.3.2 アジア太平洋先進国における繊維産業での使用の増加 52

5.2.3.3 新しいリサイクル技術の開発 52

5.2.4 課題 53

5.2.4.1 中国における廃プラスチックの輸入禁止 53

5.2.4.2 原料回収の難しさ 53

5.2.4.3 PETとHDPEを除くほとんどのプラスチックのリサイクル率の低さ 53

5.2.4.4 ほとんどのリサイクル施設が顔料入りプラスチックを受け入れていない 53

5.3 ポーターの5つの力分析 54

5.3.1 供給業者の交渉力 55

5.3.2 買い手の交渉力 55

5.3.3 代替品の脅威 56

5.3.4 新規参入の脅威 56

5.3.5 競争の程度 57

5.4 主要ステークホルダーと購買基準 58

5.4.1 購入プロセスにおける主要ステークホルダー 58

5.4.2 購入基準 59

5.5 サプライチェーン分析 60

5.5.1 著名企業 61

5.5.2 中小企業 61

5.6 価格分析 61

5.6.1 平均販売価格動向(プラスチック種類別) 61

5.6.2 ペットの平均販売価格動向(地域別) 62

5.7 エコシステム分析 63

5.8 特許分析 64

5.8.1 導入 64

5.8.2 方法論 64

5.8.3 特許公開動向 65

5.8.4法域分析 66

5.8.4.1 主要特許リスト 66

5.9 ケーススタディ分析 69

5.9.1 ケーススタディ1:hp、クローズドループ・プラスティック・リサイクルでサステイナブル・リビング・ソリューションと提携 69

5.9.2 ケーススタディ 2: ドイツにおけるプラスチックリサイクルの取り組み 70

5.9.3 ケーススタディ3:様々なRペット管理手段の比較 71

5.10 貿易分析 72

5.10.1 HSコード3915の輸入データ 72

5.10.2 HSコード3915の輸出データ 73

5.11 2024-2025年の主要会議・イベント 74

5.12 規制の状況 74

5.12.1 規制機関、政府機関、その他の団体

その他の組織 74

5.13 技術分析 77

5.13.1 主要技術 77

5.13.1.1 メカニカルリサイクル 77

5.13.1.2 ケミカルリサイクル 77

5.13.2 隣接技術 77

5.13.2.1 プラスチック燃料化(PTF)技術 78

5.13.2.2 高度選別(AIベース+NIR+ハイパースペクトル画像) 78

5.13.3 補足技術分析 79

5.13.3.1 添加物除去と汚染除去技術 79

5.13.3.2 相溶化剤とポリマーブレンド 79

5.14 顧客のビジネスに影響を与えるトレンド/混乱 80

5.15 世界のマクロ経済見通し 81

5.15.1 GDP 81

5.16 2025年アメリカ関税のリサイクルプラスチック市場への影響 82

5.16.1 導入 82

5.16.2 主要関税率 83

5.16.3 価格への影響分析 84

5.16.4 国・地域への影響 85

5.16.4.1 アメリカ 85

5.16.4.2 ヨーロッパ 86

5.16.4.3 アジア太平洋 86

5.16.5 最終用途産業への影響 87

5.16.5.1 包装 87

5.16.5.2 自動車産業 87

5.16.5.3 建設産業 87

5.16.5.4 電気電子産業 87

5.16.5.5 繊維 88

5.17 再生プラスチック市場へのAIの影響 88

5.17.1 導入 88

5.18 リサイクルインフラとプロセス最適化におけるAI 88

5.18.1 AIによる選別と材料識別 88

5.18.2 予知保全とプロセス制御 88

5.19 製品開発と市場インテリジェンスにおけるジェネレーティブAI 89

5.19.1 需要予測とシナリオ・シミュレーション 89

5.19.2 研究開発の加速化とポリマー配合 89

5.19.3 AI を活用したサプライチェーンの透明性と規制遵守 89

6 再生プラスチック市場:プロセス別 90

6.1 導入 90

6.2 メカニカルリサイクル

6.2.1 メカニカルリサイクルはその簡便性と費用対効果により広く採用されている 90

6.3 ケミカルリサイクル 90

6.3.1 資源効率の向上と汎用性がプラスチックのケミカルリサイクル需要を促進 90

7 再生プラスチック市場:種類別 91

7.1 はじめに 92

7.2 ポストコンシューマーリサイクル 93

7.2.1 繊維製品、食品・飲料、化粧品におけるプラスチックの使用増加、

化粧品におけるプラスチック使用の増加が市場を活性化 93

7.3 産業用リサイクル材 94

7.3.1 温室効果ガスの排出削減と省エネルギーに役立つ産業用リサイクル製品

と省エネルギーに役立つ 94

8 再生プラスチックの供給源別市場 95

8.1 導入 96

8.2 ボトル 97

8.2.1 リサイクルプラスチックの最大の原料はボトル 97

8.3 フィルム 98

8.3.1 使い捨てプラスチック袋の使用増加が市場を牽引 98

8.4 繊維 99

8.4.1 繊維部門の成長が需要を促進する 99

8.5 発泡体 100

8.5.1 クッション材や建築用パネルへの用途拡大が市場を牽引 100

8.6 その他の素材 101

9 再生プラスチック市場:プラスチックの種類別 102

9.1 はじめに 103

9.2 ポリエチレンテレフタレート(ペット) 105

9.2.1 ペットは繰り返しのリサイクル可能性と幅広い用途を提供 105

9.3 ポリエチレン(PE) 106

9.3.1 容易なリサイクル性が市場を牽引 106

9.4 ポリ塩化ビニル(PVC) 108

9.4.1 建築・建設分野での再生PVCの幅広い利用が市場成長を促進 108

9.5 ポリプロピレン(PP) 110

9.5.1 産業化による再生ポリプロピレン市場の成長 110

9.6 ポリスチレン(PS) 111

9.6.1 ポリスチレン分野はアジア太平洋地域が支配的市場に 111

9.7 その他のプラスチック 113

10 再生プラスチック市場:最終用途産業別 115

10.1 はじめに 116

10.2 包装 118

10.2.1 包装産業における再生プラスチックの使用増加が需要を押し上げる 118

10.3 建築・建設 119

10.3.1 アジア太平洋地域が建築・建設用再生プラスチックの最大市場に 119

10.4 繊維製品 120

10.4.1 より持続可能な繊維製品を作るために再生プラスチックの利用が増加 120

10.5 自動車 121

10.5.1 自動車部品への再生プラスチックの利用が需要を促進 121

10.6 電気・電子 122

10.6.1 電気・電子用途の再生プラスチック市場は南米アメリカが急成長 122

10.7 その他の最終用途産業 123

11 再生プラスチックの地域別市場 124

11.1 はじめに 125

11.2 アジア太平洋地域 127

11.2.1 中国 132

11.2.1.1 中国では国内のプラスチックリサイクル率が上昇 132

11.2.2 日本 133

11.2.2.1 環境意識の高まりと消費者によるプラスチック廃棄物リサイクルサービスの増加が需要を高める 133

11.2.3 インド 135

11.2.3.1 動きの速い消費財の需要増加が市場を牽引 135

11.2.4 韓国 137

11.2.4.1 プラスチックのリサイクルに対する政府の取り組みが市場成長を支える 137

11.2.5 その他のアジア太平洋地域 139

11.3 ヨーロッパ 141

11.3.1 ドイツ 146

11.3.1.1 強力な国内リサイクル産業が市場を牽引 146

11.3.2 イギリス 147

11.3.2.1 消費者と製造業者の間で再生プラスチックへの嗜好が高まる 147

11.3.3 フランス 149

11.3.3.1 包装食品・飲料消費の増加がプラスチック需要を促進 149

11.3.4 イタリア 151

11.3.4.1 技術の進歩がプラスチックのリサイクルを促進 151

11.3.5 スペイン 152

11.3.5.1 スペインのプラスチック原料メーカーによるプラスチックリサイクルへの投資が市場を牽引 152

11.3.6 その他のヨーロッパ 154

11.4 南米アメリカ 156

11.4.1 アメリカ 160

11.4.1.1 プラスチックリサイクルを増やす政府の取り組みが需要を牽引 160

11.4.2 カナダ 162

11.4.2.1 確立されたリサイクルインフラの存在が再生プラスチック需要を後押し 162

11.4.3 メキシコ 164

11.4.3.1 ボトル入り飲料水の大量消費はプラスチックリサイクルの大きな機会 164

11.5 中東・アフリカ 165

11.5.1 GCC諸国 170

11.5.1.1 サウジアラビア 171

171 11.5.1.1.1 新たな再生プラスチック製品の革新的包装デザインに投資する消費者 171

11.5.1.2 その他のGCC諸国 173

11.5.2 イラン 175

11.5.2.1 国際的制裁によりバージンプラスチックへのアクセスが制限 175

11.5.3 南アフリカ 176

11.5.3.1 包装用途での再生プラスチックの使用増加 176

11.5.4 その他の中東・アフリカ 178

11.6 南米 180

11.6.1 ブラジル 184

11.6.1.1 高いプラスチック廃棄物発生量が市場成長を後押し 184

11.6.2 アルゼンチン 185

11.6.2.1 アルゼンチンの大規模な食品・飲料部門がプラスチックリサイクルの需要を促進 185

11.6.3 その他の南米アメリカ 187

12 競争環境 189

12.1 導入 189

12.2 主要プレーヤーの戦略/勝利への権利 189

12.3 収益分析(2020~2024年) 191

12.3.1 上位5社の収益分析 191

12.4 市場シェア分析、2024年 192

12.4.1 主要市場プレイヤーのランキング(2024年) 192

12.4.2 市場シェア分析、2024年 192

12.5 ブランド/製品の比較 195

12.5.1 ヴェオリアのプラスティループ 196

12.5.2 デジャ 196

12.5.3 リパブリックサービス 196

12.5.4 ベリーグローバル 196

12.5.5 アルペックポリエステル 196

12.6 企業評価マトリックス:主要企業(2024年) 197

12.6.1 スター企業 197

12.6.2 新興リーダー 197

12.6.3 浸透型プレーヤー 197

12.6.4 参加企業 197

12.6.5 企業フットプリント:主要プレイヤー(2024年) 199

12.6.5.1 企業フットプリント 199

12.6.5.2 地域別フットプリント 200

12.6.5.3 プラスチック種類のフットプリント 201

12.6.5.4 原産地別フットプリント 202

12.6.5.5 種類フットプリント 203

12.6.5.6 プロセスフットプリント 204

12.6.5.7 最終用途産業フットプリント 205

12.7 企業評価マトリクス:新興企業/SM(2024年) 206

12.7.1 進歩的企業 206

12.7.2 対応力のある企業 206

12.7.3 ダイナミックな企業 206

12.7.4 スタートアップ・ブロック 206

12.7.5 競争ベンチマーキング:新興企業/SM(2024年) 208

12.7.5.1 主要新興企業/中小企業の詳細リスト 208

12.7.5.2 新興企業/SMEの競合ベンチマーキング 209

12.8 競争シナリオ 211

12.8.1 製品上市 211

12.8.2 取引 212

12.8.3 拡張 213

12.9 企業評価と財務指標 214

13 会社プロファイル 216

13.1 主要企業 216

13.1.1 ヴェオリア 216

13.1.1.1 事業概要 216

13.1.1.2 提供製品 218

13.1.1.3 最近の動向 219

13.1.1.3.1 取引 219

13.1.1.4 MnMビュー 220

13.1.1.4.1 勝利への権利 220

13.1.1.4.2 戦略的選択 220

13.1.1.4.3 弱点と競争上の脅威 220

13.1.2 インドラマ・ベンチャーズ 221

13.1.2.1 事業概要 221

13.1.2.2 提供製品 223

13.1.2.3 最近の動向 224

13.1.2.3.1 製品の発売 224

13.1.2.3.2 取引 224

13.1.2.3.3 事業拡大 226

13.1.2.4 MnMの見解 226

13.1.2.4.1 勝利への権利 226

13.1.2.4.2 戦略的選択 227

13.1.2.4.3 弱点と競争上の脅威 227

13.1.3 リパブリック・サービス(株 228

13.1.3.1 事業概要 228

13.1.3.2 提供製品 229

13.1.3.3 最近の動向 230

13.1.3.3.1 取引 230

13.1.3.3.2 拡張 231

13.1.3.4 MnMの見解 232

13.1.3.4.1 勝利への権利 232

13.1.3.4.2 戦略的選択 232

13.1.3.4.3 弱点と競争上の脅威 232

13.1.4 ベリーグローバル(アムコアピーエルシー) 233

13.1.4.1 事業概要 233

13.1.4.2 提供製品 235

13.1.4.3 最近の動向 235

13.1.4.3.1 製品の発売 235

13.1.4.3.2 取引 237

13.1.4.3.3 拡張 239

13.1.4.4 MnMの見解 240

13.1.4.4.1 勝利への権利 240

13.1.4.4.2 戦略的選択 240

13.1.4.4.3 弱点と競争上の脅威 240

13.1.5 アルペックS.A.B.DE C.V. 241

13.1.5.1 事業概要 241

13.1.5.2 提供製品 242

13.1.5.3 最近の動向 243

13.1.5.3.1 取引 243

13.1.5.4 MnMビュー 243

13.1.5.4.1 主要な強み 243

13.1.5.4.2 戦略的選択 244

13.1.5.4.3 弱点と競争上の脅威 244

13.1.6 ビッファー 245

13.1.6.1 事業概要 245

13.1.6.2 提供製品 245

13.1.6.3 最近の動向 246

13.1.6.3.1 取引 246

13.1.6.3.2 事業拡大 246

13.1.7 キャブカ 247

13.1.7.1 事業概要 247

13.1.7.2 提供製品 249

13.1.7.3 最近の動き 249

13.1.7.3.1 取引 249

13.1.8 ファーイースタン・ニュー・センチュリー・コーポレーション 250

13.1.8.1 事業概要 250

13.1.8.2 提供製品 251

13.1.9 ジェイプラス 252

13.1.9.1 事業概要 252

13.1.9.2 提供製品 252

13.1.9.3 最近の動向 253

13.1.9.3.1 取引 253

13.1.9.3.2 拡張 254

13.1.10 KWプラスチック 255

13.1.10.1 事業概要 255

13.1.10.2 提供製品 255

13.1.10.3 最近の動向 256

13.1.10.3.1 取引 256

13.1.10.3.2 拡張 256

13.1.11 ループ産業(株 257

13.1.11.1 事業概要 257

13.1.11.2 提供製品 257

13.1.11.3 最近の動向 258

13.1.11.3.1 取引 258

13.1.11.3.2 拡張 259

13.1.12 MBA ポリマー(株 260

13.1.12.1 事業概要 260

13.1.12.2 提供製品 260

13.1.12.3 最近の動向 262

13.1.12.3.1 取引 262

13.1.12.3.2 事業拡張 262

13.1.13 ペットリサイクルチーム 263

13.1.13.1 事業概要 263

13.1.13.2 提供製品 263

13.1.14 プラスティパック・ホールディングス(株 264

13.1.14.1 事業概要 264

13.1.14.2 提供製品 264

13.1.14.3 最近の動向 265

13.1.14.3.1 取引 265

13.1.14.3.2 拡張 265

13.1.15 remondis se & co. KG 266

13.1.15.1 事業概要 266

13.1.15.2 提供製品 266

13.1.15.3 最近の動向 266

13.1.15.3.1 取引 266

13.1.16 ユニファイ(株 267

13.1.16.1 事業概要 267

13.1.16.2 提供製品 268

13.1.16.3 最近の動向 269

13.1.16.3.1 製品の発売 269

13.1.16.3.2 取引 269

13.1.17 ウルトラポリコーポレーション 270

13.1.17.1 事業概要 270

13.1.17.2 提供製品 270

13.2 その他のプレーヤー 271

13.2.1 フレッシュパック 271

13.2.2 カスタムポリマーズ 272

13.2.3 エンビジョン・プラスチックス 273

13.2.4 グリーンパス・エンタープライズ 274 274

13.2.5 B&Bプラスチック 275

13.2.6 ペットプロセッサーズ 276

13.2.7 レプラス 277

13.2.8 DALMIA POLYPRO INDUSTRIES PVT. LTD. 278

14 隣接市場と関連市場 279

14.1 導入 279

14.2 制限 279

14.3 相互に関連する市場 279

14.3.1 プラスチック成形品市場 279

14.3.1.1 市場の定義 279

14.3.1.2 市場概要 279

14.4 プラスチック成形品市場:種類別 280

14.4.1 ポリエチレン(PE) 280

14.4.2 ポリプロピレン(PP) 281

14.4.3 ポリ塩化ビニル(PVC) 281

14.4.4 ポリエチレンテレフタレート(PET) 281

14.4.5 ポリスチレン(PS) 282

14.4.6 ポリウレタン(PU) 282

14.4.7 その他 282

14.5 再生ペット市場 284

14.5.1 市場の定義 284

14.5.2 市場の概要 284

14.5.3 再生ペット市場:種類別 285

14.5.3.1 フレーク 285

14.5.3.2 チップス 285

15 付録 287

15.1 ディスカッションガイド 287

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 289

15.3 カスタマイズオプション 291

15.4 関連レポート 291

15.5 作者の詳細 292

表1 再生プラスチック市場:包含と除外 30

表2 再生プラスチック市場のスナップショット(2025年対2032年) 41

表3 再生プラスチック市場:ポーターの5つの力分析 54

表4 上位4産業の購買プロセスにおける利害関係者の影響力

上位4つの最終用途産業における関係者の影響力(%) 58

表5 上位4産業の主な購買基準 59

表6 再生プラスチックの平均販売価格、

プラスチックの種類別、2024年 (米ドル/トン) 62

表7 再生ペットの地域別平均販売価格動向(2021~2024年) 62

地域別、2021~2024年 (米ドル/トン) 63

表8 再生プラスチック市場:エコシステム分析 64

表9 再生プラスチック関連の特許 66

表10 再生プラスチック市場:会議・イベントの詳細リスト 74

表11 南米アメリカ:規制機関、政府機関、その他の組織 74

その他の組織 74

表 12 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の団体 75

表13 アジア太平洋地域: 規制機関、政府機関

その他の団体

表14 再生プラスチックの規格 76

表15 実質GDP成長率(年間変化率)(国別、2021~2024年) 81

表16 失業率(国別)(2021-2024年) 81

表17 インフレ率(平均消費者物価)(国別、2021-2024年) 82

表18 外国直接投資(2022年対2023年) 82

表19 アメリカとの相互関税率の比較 83

表20 再生プラスチックに有効な主要製品関連関税 84

表21 予想される価格の変化と最終用途市場への影響 84

表22 再生プラスチックの種類別市場 2021-2024 (キロトン) 92

表 23 再生プラスチック市場:種類別(2025~2032 年)(キロトン) 92

表 24 消費者再利用後のリサイクル品市場:地域別(2021~2024 年)(キロトン) 93

表 25 消費者リサイクル後の再生材市場:地域別(2025-2032 年)(キロトン) 93

表 26 産業用リサイクル製品市場:地域別(2021-2024 年)(キロトン) 94

表 27 産業用リサイクル材市場:地域別、2025-2032 年(ktトン) 94

表 28 再生プラスチック市場:供給源別(2021~2024 年)(百万米ドル) 96

表 29 再生プラスチック市場:種類別(2025~2032 年)(百万米ドル) 97

表30 ボトル 再生プラスチック市場:地域別、2021~2024年(百万米ドル) 97

表 31 ボトル: 再生プラスチック市場:地域別、2025-2032年(百万米ドル) 98

表 32 フィルム: 再生プラスチック市場:地域別2021-2024年(百万米ドル) 98

表33 フィルム: 再生プラスチック市場:地域別2025-2032年(百万米ドル) 99

表 34 繊維: 再生プラスチック市場:地域別、2021-2024年(百万米ドル) 99

表 35 繊維: 再生プラスチック市場:地域別 2025-2032 (百万米ドル) 100

表 36 発泡体:再生プラスチック市場:地域別 2021-2024 (百万米ドル) 100

表37 発泡体:再生プラスチック市場、地域別、2025-2032年(百万米ドル) 101

表 38 その他の原料: 再生プラスチック市場、地域別、

2021-2024年(百万米ドル) 101

表 39 その他の素材: 再生プラスチック市場、地域別、

2025-2032年(百万米ドル) 101

表40 再生プラスチック市場:プラスチックの種類別、2021-2024年(キロトン) 103

表 41 再生プラスチック市場:プラスチック種類別、2025-2032 年(キロトン) 104

表 42 再生プラスチック市場:プラスチック種類別、2021~2024 年(百万米ドル) 104

表43 再生プラスチック市場:プラスチック種類別、2025-2032年(百万米ドル) 104

表44 PET: 再生プラスチック市場、地域別、2021-2024年(キロトン) 105

表45 PET: 再生プラスチック市場:地域別 2025-2032 (キロトン) 105

表46 PET: 再生プラスチック市場:地域別 2021-2024 (百万米ドル) 106

表 47:PET: 再生プラスチック市場:地域別 2025-2032 (百万米ドル) 106

表 48:PE:再生プラスチック市場:地域別 2021-2024 (ktトン) 107

表49 Pe:再生プラスチック市場:地域別(2025~2032年)(キロトン) 107

表50 民生用プラスチック:再生プラスチック市場(地域別)2021-2024年 (百万米ドル) 107

表51 Pe:再生プラスチック市場:地域別 2025-2032年(百万米ドル) 108

表52 塩ビ:再生プラスチック市場:地域別2021~2024年(キロトン) 108

表 53 塩ビ:再生プラスチック市場:地域別 2025-2032 (ktトン) 109

表 54 ポリ塩化ビニル:再生プラスチック市場:地域別 2021-2024 (百万米ドル) 109

表 55 PVC:再生プラスチック市場:地域別 2025-2032 (百万米ドル) 109

表56 pp:再生プラスチック市場:地域別 2021-2024 (ktトン) 110

表 57 PP:再生プラスチック市場:地域別(2025~2032年)(ktトン) 110

表58 pp:再生プラスチック市場:地域別(2021~2024年)(百万米ドル) 111

表59 pp:再生プラスチック市場:地域別 2025-2032年(百万米ドル) 111

表60 PS:再生プラスチック市場:地域別2021~2024年(キロトン) 112

表 61 PS:再生プラスチック市場:地域別 2025-2032 (ktトン) 112

表 62 PS:再生プラスチック市場:地域別 2021-2024 (百万米ドル) 112

表 63 PS:再生プラスチック市場:地域別 2025-2032 (百万米ドル) 113

表 64 その他のプラスチック: 再生プラスチック市場、地域別、

2021-2024年(キロトン) 113

表65 その他のプラスチック: 再生プラスチックの地域別市場

2025-2032年(キロトン) 113

表 66 その他のプラスチック: 再生プラスチックの地域別市場

2021-2024年(百万米ドル) 114

表67 その他のプラスチック: 再生プラスチック市場、地域別

2025-2032年(百万米ドル) 114

表68 再生プラスチック市場:最終用途産業別、2021-2024年(キロトン) 116

表 69 再生プラスチック市場:最終用途産業別(2025~2032年)(キロトン) 117

表 70 再生プラスチック市場、最終用途産業別、

2021-2024 (百万米ドル) 117

表 71 再生プラスチック市場、最終用途産業別、

2025-2032 (百万米ドル) 117

表 72 包装: 再生プラスチック市場、地域別、

2021-2024年(百万米ドル) 118

表73 包装: 再生プラスチック市場、地域別、

2025-2032年(百万米ドル) 118

表 74 建築・建設:再生プラスチック市場、

地域別、2021-2024年(百万米ドル) 119

表 75 建築・建設:再生プラスチック市場、

地域別、2025-2032年(百万米ドル) 119

表76 繊維:再生プラスチック市場:2021-2024年地域別(百万米ドル) 120

表77 繊維:再生プラスチック市場:地域別 2025-2032年(百万米ドル) 120

表78 自動車:再生プラスチック市場:地域別

2021-2024年(百万米ドル) 121

表79 自動車:再生プラスチック市場、地域別、

2025-2032年(百万米ドル) 121

表 80 電気・電子: 再生プラスチック市場、

地域別 2021-2024 (百万米ドル) 122

表 81 電気・電子: 再生プラスチック市場、

地域別:2025-2032年(百万米ドル) 122

表82 その他の産業: 再生プラスチック市場:地域別

2021~2024年(百万米ドル) 123

表83 その他の産業: 再生プラスチック市場:地域別

2025-2032年(百万米ドル) 123

表 84 再生プラスチック市場:地域別 2021-2024 (キロトン) 125

表 85:再生プラスチック市場:地域別(2025-2032 年)(キロトン) 126

表 86 再生プラスチック市場:地域別 2021-2024 (百万米ドル) 126

表87 再生プラスチック市場:地域別、2025-2032年(百万米ドル) 126

表88 アジア太平洋地域: 再生プラスチック市場、国別

2021-2024年(キロトン) 128

表 89 アジア太平洋地域: 再生プラスチック市場(国別

2025-2032年(キロトン) 128

表 90 アジア太平洋地域: アジア太平洋地域:再生プラスチック市場(国別

2021-2024 (百万米ドル) 128

表 91 アジア太平洋地域: 再生プラスチック市場(国別

2025-2032年(百万米ドル) 129

表 92 アジア太平洋地域: 再生プラスチック市場、プラスチックの種類別、

2021-2024 (キロトン) 129

表 93 アジア太平洋地域: 再生プラスチック市場、プラスチック種類別、

2025-2032年(キロトン) 129

表 94 アジア太平洋地域: 再生プラスチック市場、プラスチック種類別、

2021-2024 (百万米ドル) 130

表 95 アジア太平洋地域: 再生プラスチック市場、プラスチック種類別

2025~2032年(百万米ドル) 130

表96 アジア太平洋地域: 再生プラスチック市場:最終用途産業別

2021~2024年(百万米ドル) 130

表 97 アジア太平洋地域: 再生プラスチック市場:最終用途産業別

2025~2032年(百万米ドル) 131

表 98 アジア太平洋地域: 再生プラスチックの供給源別市場

2021~2024年(百万米ドル) 131

表99 アジア太平洋地域: 再生プラスチックの供給源別市場

2025-2032年(百万米ドル) 131

表100 中国:再生プラスチック市場:プラスチック種類別、2021~2024年(キロトン) 132

表101 中国:再生プラスチック市場:プラスチック種類別:2025-2032年(キロトン) 132

表102 中国:再生プラスチック市場:プラスチック種類別、

2021-2024年 (百万米ドル) 133

表103 中国:再生プラスチック市場:プラスチック種類別、

2025-2032年(百万米ドル) 133

表104 日本:再生プラスチック市場:プラスチック種類別、2021-2024年(キロトン) 134

表105 日本:再生プラスチック市場:プラスチック種類別:2025-2032年 (ktトン) 134

表106 日本:再生プラスチック市場:プラスチックの種類別、

2021-2024 (百万米ドル) 134

表 107 日本:再生プラスチック市場:プラスチックの種類別、

2025-2032年(百万米ドル) 135

表 108 インド: 再生プラスチック市場:プラスチック種類別 2021-2024 (キロトン) 135

表 109 インド: 再生プラスチック市場:プラスチック種類別(2025~2032年)(キロトン) 136

表110 インド: 再生プラスチックの種類別市場

2021~2024年 (百万米ドル) 136

表111 インド: 再生プラスチック市場:プラスチック種類別

2025~2032年(百万米ドル) 136

表112 韓国:再生プラスチックの種類別市場

2021-2024 (キロトン) 137

表 113 韓国:再生プラスチック市場:プラスチック種類別

2025~2032年(キロトン) 137

表 114 韓国:再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 138

表 115 韓国:再生プラスチック市場:プラスチック種類別

2025~2032年(百万米ドル) 138

表116 その他のアジア太平洋地域: 再生プラスチック市場、プラスチック種類別、

2021-2024 (キロトン) 139

表 117 その他のアジア太平洋地域: 再生プラスチック市場、プラスチック種類別、

2025-2032年(キロトン) 139

表 118 その他のアジア太平洋地域: 再生プラスチック市場、プラスチック種類別、

2021-2024 (百万米ドル) 140

表 119 その他のアジア太平洋地域: 再生プラスチック市場、プラスチック種類別、

2025~2032年(百万米ドル) 140

表 120 ヨーロッパ: 再生プラスチック市場:国別(2021~2024年)(キロトン) 142

表 121 ヨーロッパ: 再生プラスチック市場:国別(2025-2032年)(キロトン) 142

表 122 ヨーロッパ: 欧州:再生プラスチック市場:国別、2021-2024年(百万米ドル) 142

表 123 ヨーロッパ: 再生プラスチック市場:国別(2025-2032年)(百万米ドル) 143

表 124 ヨーロッパ: 再生プラスチック市場、プラスチックの種類別、

2021-2024年(キロトン) 143

表 125 ヨーロッパ: 再生プラスチック市場、プラスチック種類別、

2025-2032年(キロトン) 143

表 126 ヨーロッパ: 再生プラスチック市場、プラスチック種類別、

2021-2024年 (百万米ドル) 144

表 127 ヨーロッパ: 再生プラスチック市場、プラスチック種類別、

2025~2032年(百万米ドル) 144

表 128 ヨーロッパ: 再生プラスチック市場:最終用途産業別

2021~2024年(百万米ドル) 144

表 129 ヨーロッパ: 再生プラスチック市場:最終用途産業別

2025-2032年 (百万米ドル) 145

表 130 ヨーロッパ: 再生プラスチックの供給源別市場:2021-2024年(百万米ドル) 145

表131 ヨーロッパ: 再生プラスチックの供給源別市場:2025-2032年(百万米ドル) 145

表 132 ドイツ:再生プラスチック市場:プラスチックの種類別、

2021-2024 (キロトン) 146

表 133 ドイツ:再生プラスチック市場:プラスチック種類別、

2025-2032 (キロトン) 146

表 134 ドイツ:再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 147

表135 ドイツ:再生プラスチック市場:プラスチック種類別

2025-2032 (百万米ドル) 147

表 136 イギリス: 再生プラスチック市場:プラスチック種類別、2021~2024年(キロトン) 148

表 137 英国: 再生プラスチック市場:プラスチック種類別(2025-2032年)(キロトン) 148

表 138: 再生プラスチック市場:プラスチック種類別、2021-2024年(百万米ドル) 148

表 139: 再生プラスチック市場:プラスチック種類別 2025-2032 (百万米ドル) 149

表 140 フランス:再生プラスチック市場:プラスチック種類別

2021-2024 (キロトン) 149

表 141 フランス:再生プラスチック市場:プラスチック種類別

2025-2032年 (千トン) 150

表 142 フランス:再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 150

表143 フランス:再生プラスチック市場:プラスチック種類別

2025-2032 (百万米ドル) 150

表 144 イタリア:再生プラスチック市場:プラスチック種類別(2021~2024年)(キロトン) 151

表 145 イタリア:再生プラスチック市場:プラスチック種類別(2025~2032年)(キロトン) 151

表 146 イタリア:再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 152

表 147 イタリア:再生プラスチック市場:プラスチック種類別

2025~2032年(百万米ドル) 152

表148 スペイン:再生プラスチック市場:プラスチック種類別(2021~2024年)(キロトン) 153

表 149 スペイン:再生プラスチック市場:プラスチック種類別(2025~2032 年)(キロトン) 153

表 150 スペイン:再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 153

表 151 スペイン:再生プラスチック市場:プラスチック種類別

2025-2032年(百万米ドル) 154

表 152 その他のヨーロッパ: 再生プラスチック市場、プラスチック種類別、

2021-2024年(キロトン) 154

表 153 その他のヨーロッパ: 再生プラスチック市場、プラスチック種類別、

2025-2032年(キロトン) 155

表 154 その他のヨーロッパ: 再生プラスチック市場、プラスチック種類別、

2021-2024年 (百万米ドル) 155

表 155 その他のヨーロッパ: 再生プラスチック市場、プラスチック種類別、

2025-2032年(百万米ドル) 155

表 156 北米アメリカ:再生プラスチック市場:国別、

2021-2024年(キロトン) 157

表 157 北米:再生プラスチック市場:国別、

2025-2032 (ktトン) 157

表158 北米:再生プラスチック市場:国別、

2021-2024 (百万米ドル) 157

表159 北米:再生プラスチック市場:国別、

2025~2032年(百万米ドル) 157

表160 北米:再生プラスチック市場:プラスチックの種類別、

2021-2024 (キロトン) 158

表 161 北米:再生プラスチック市場:プラスチック種類別、

2025-2032年 (キロトン) 158

表 162 北米:再生プラスチック市場:プラスチック種類別、

2021-2024 (百万米ドル) 158

表 163 北米:再生プラスチック市場:プラスチック種類別、

2025-2032年 (百万米ドル) 159

表 164 北米:再生プラスチック市場:最終用途産業別、

2021~2024年(百万米ドル) 159

表 165 北米:再生プラスチック市場:最終用途産業別、

2025-2032年(百万米ドル) 159

表 166 北米:再生プラスチック市場:供給源別、

2021~2024年(百万米ドル) 160

表167 北米:再生プラスチック市場:供給源別、

2025-2032 (百万米ドル) 160

表 168 アメリカ: 再生プラスチックの種類別市場:2021-2024年(キロトン) 161

表 169 アメリカ: 再生プラスチック市場:プラスチック種類別(2025-2032年)(キロトン) 161

表170 アメリカ: 再生プラスチックの種類別市場:2021-2024年(百万米ドル) 161

表 171 アメリカ: 再生プラスチック市場:プラスチック種類別 2025-2032 (百万米ドル) 162

表 172 カナダ: 再生プラスチック市場、プラスチック種類別、

2021-2024 (キロトン) 162

表 173 カナダ: 再生プラスチック市場、プラスチック種類別、

2025-2032年(キロトン) 163

表 174 カナダ: 再生プラスチック市場、プラスチック種類別、

2021-2024年 (百万米ドル) 163

表 175 カナダ: 再生プラスチック市場、プラスチック種類別、

2025-2032年(百万米ドル) 163

表176 メキシコ:再生プラスチック市場:プラスチック種類別

2021-2024 (キロトン) 164

表 177 メキシコ:再生プラスチック市場:プラスチック種類別、

2025-2032年(キロトン) 164

表 178 メキシコ:再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 165

表 179 メキシコ:再生プラスチック市場:プラスチック種類別

2025~2032年(百万米ドル) 165

表 180 中東・アフリカ:再生プラスチック市場(国別

2021~2024年(キロトン) 166

表 181 中東・アフリカ:再生プラスチック市場:国別(単位:トン) 166

2025-2032年(キロトン) 166

表 182 中東・アフリカ:再生プラスチック国別市場

2021-2024 (百万米ドル) 166

表 183 中東・アフリカ:再生プラスチック市場:国別(単位:百万米ドル

2025~2032年(百万米ドル) 167

表 184 中東・アフリカ:再生プラスチック市場:プラスチックの種類別、

2021-2024年(キロトン) 167

表 185 中東・アフリカ:再生プラスチック市場:プラスチック種類別

2025-2032年 (千トン) 167

表 186 中東・アフリカ:再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 168

表 187 中東・アフリカ:再生プラスチック市場:プラスチック種類別

2025~2032年 (百万米ドル) 168

表188 中東・アフリカ:再生プラスチック市場:最終用途産業別 2021-2024 (百万米ドル) 168

表189 中東・アフリカ:再生プラスチック市場:最終用途産業別 2025-2032 (百万米ドル) 169

表190 中東・アフリカ:再生プラスチックの供給源別市場

2021~2024年 (百万米ドル) 169

表191 中東・アフリカ:再生プラスチック市場:供給源別

2025~2032年(百万米ドル) 169

表 192 北アフリカ諸国: 再生プラスチック市場、プラスチックの種類別、

2021-2024年(キロトン) 170

表 193 GCC諸国: 再生プラスチック市場:プラスチック種類別

2025-2032年(キロトン

表194 GCC諸国: 再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 171

表195 GCC諸国: 再生プラスチック市場:プラスチック種類別

2025~2032年(百万米ドル) 171

表196 サウジアラビア: サウジアラビア:再生プラスチック市場:プラスチック種類別

2021-2024 (キロトン) 172

表 197 サウジアラビア: サウジアラビア:再生プラスチック市場:プラスチック種類別

2025-2032 (ktトン) 172

表 198 サウジアラビア: サウジアラビア:再生プラスチック市場:プラスチック種類別

2021-2024 (百万米ドル) 172

表 199 サウジアラビア: サウジアラビア:再生プラスチック市場:プラスチック種類別

2025-2032 (百万米ドル) 173

表200 その他のGCC諸国: 再生プラスチック市場

2021~2024年:プラスチック種類別(キロトン) 173

表201 その他のGCC諸国: 再生プラスチック市場

プラスチック種類別(2025~2032年)(千トン) 174

表202 その他のGCC諸国: 再生プラスチック市場

プラスチック種類別 2021-2024 (百万米ドル) 174

表 203 その他のGCC諸国: 再生プラスチック市場

プラスチック種類別 2025-2032 (百万米ドル) 174

表204 イラン:再生プラスチック市場:プラスチック種類別 2021-2024 (ktトン) 175

表 205 イラン:再生プラスチック市場:プラスチック種類別(キロトン)、2025-2032 175

表206 イラン:再生プラスチック市場:プラスチック種類別

2021~2024年 (百万米ドル) 176

表207 イラン:再生プラスチック市場:プラスチック種類別

2025~2032年(百万米ドル) 176

表 208 南アフリカ:再生プラスチックの種類別市場

2021~2024年(キロトン) 177

表 209 南アフリカ:再生プラスチック市場:プラスチック種類別 177

2025~2032年(キロトン) 177

表 210 南アフリカ:再生プラスチック市場:プラスチック種類別

2021~2024年 (百万米ドル) 177

表 211 南アフリカ:再生プラスチック市場:プラスチック種類別

2025-2032 (百万米ドル) 178

表 212 その他の中東・アフリカ:再生プラスチック市場:プラスチックタイプ別、2021~2024年 (百万米ドル) 178

プラスチック種類別、2021~2024年(キロトン) 178

表 213 その他の中東・アフリカ地域:再生プラスチック市場

プラスチック種類別 2025-2032 (千トン) 179

表 214 中東・アフリカその他地域:再生プラスチック市場:プラスチックタイプ別(2021~2024年) 179

プラスチック種類別 2021-2024 (百万米ドル) 179

表 215 中東・アフリカその他地域:再生プラスチック市場、

プラスチック種類別 2025-2032 (百万米ドル) 179

表 216 南米:再生プラスチック市場:国別、

2021~2024年(キロトン) 180

表 217 南米:再生プラスチック市場(国別):2025-2032年(キロトン

2025-2032年(キロトン) 180

表 218:南米:再生プラスチック市場(国別

2021-2024 (百万米ドル) 180

表219 南米:再生プラスチック市場(国別):2025-2032年(百万米ドル

2025~2032年(百万米ドル) 181

表220 南米:再生プラスチック市場:プラスチックの種類別、

2021-2024年(キロトン) 181

表 221 南米:再生プラスチック市場:プラスチック種類別(単位:トン) 181

2025-2032年(キロトン) 181

表 222:南米:再生プラスチック市場:プラスチック種類別

2021-2024年 (百万米ドル) 182

表 223 南米:再生プラスチックの種類別市場:2025-2032年(百万米ドル

2025-2032年(百万米ドル) 182

表 224 南米:再生プラスチック市場:最終用途産業別

2021~2024年(百万米ドル) 182

表225 南米:再生プラスチック市場:最終用途産業別 182

2025-2032年(百万米ドル) 183

表226 南米:再生プラスチック市場:供給源別、

2021-2024年(百万米ドル) 183

表 227 南米:再生プラスチックの供給源別市場:2025-2032年(百万米ドル

2025-2032年(百万米ドル) 183

表 228 ブラジル: 再生プラスチック市場:プラスチックの種類別(2021-2024年)(キロトン) 184

表 229 ブラジル: ブラジル:再生プラスチック市場:プラスチック種類別(2025-2032年)(千トン) 184

表 230 ブラジル: ブラジル:再生プラスチック市場:プラスチック種類別

2021~2024年(百万米ドル) 185

表 231 ブラジル: ブラジル:再生プラスチック市場:プラスチック種類別

2025~2032年(百万米ドル) 185

表232 アルゼンチン:再生プラスチック市場:プラスチック種類別

2021-2024年(キロトン) 186

表233 アルゼンチン:再生プラスチック市場:プラスチック種類別

2025-2032年(キロトン) 186

表234 アルゼンチン:再生プラスチック市場:プラスチック種類別

2021~2024年 (百万米ドル) 186

表235 アルゼンチン:再生プラスチック市場:プラスチック種類別

2025~2032年(百万米ドル) 187

表 236 その他の南米:再生プラスチック市場:プラスチックタイプ別、2021~2024年(百万米ドル) 187

プラスチック種類別、2021-2024年(キロトン) 187

表 237 その他の南米:再生プラスチック市場:プラスチックタイプ別、2025年~2032年(百万米ドル) 187

プラスチック種類別、2025-2032年(キロトン) 188

表 238 その他の南米:再生プラスチック市場:プラスチックタイプ別、2021~2024年

プラスチック種類別、2021-2024年(百万米ドル) 188

表 239 その他の南米:再生プラスチック市場:プラスチックタイプ別、2025年~2032年(百万米ドル) 188

プラスチック種類別:2025-2032年(百万米ドル) 188

表 240 再生プラスチック市場:主要企業の戦略概要(2020~2025年

主要企業別(2020~2025年) 190

表241 再生プラスチック市場:競争の程度(2024年) 193

表242 再生プラスチック市場:地域別フットプリント(17社) 200

表243 再生プラスチック市場:プラスチック種類のフットプリント(17社) 201

表244 再生プラスチック市場:調達先のフットプリント(17社) 202

表245 再生プラスチック市場:種類別フットプリント(17社) 203

表246 再生プラスチック市場:プロセスのフットプリント(17社) 204

表247 再生プラスチック市場:最終用途産業のフットプリント(17社) 205

表248 再生プラスチック市場:主要新興企業/SMの詳細リスト 208

表249 再生プラスチック市場:主要新興企業/SMの競争ベンチマーク(1/2

主要新興企業/SMの競争ベンチマーク(1/2) 209

表250 再生プラスチック市場:主要新興企業/SMの競合ベンチマーキング(1/2

主要新興企業/SMの競合ベンチマーキング(2/2) 210

表251 再生プラスチック市場:製品の上市(2020年1月~2025年5月) 211

表252 再生プラスチック市場:取引(2020年1月~2025年5月) 212

表253 再生プラスチック市場:事業拡大(2020年1月~2025年5月) 213

表 254 ヴェオリア:会社概要 216

表 255 ヴェオリア:取扱製品 218

表256 ヴェオリア:取引(2020年1月~2025年5月) 219

表 257 インドラマ・ベンチャーズ 会社概要 221

表 258 インドラマ・ベンチャーズ 提供製品 223

表259 インドラマ・ベンチャーズ 製品の発売(2020年1月~2025年5月) 224

表 260 インドラマ・ベンチャーズ 取引(2020年1月~2025年5月) 224

表261 インドラマ・ベンチャーズ 事業拡大(2020年1月~2025年5月) 226

表262 リパブリック・サービス:会社概要 228

表263 リパブリックサービス:提供製品 229

264 表 リパブリックサービス: 取引(2020年1月~2025年5月) 230

表265 リパブリックサービス:事業拡大(2020年1月~2025年5月) 231

表 266 ベリーグローバル(アムコアピーエルシー): 会社概要 233

表267 ベリーグローバル(アムコープラス): 提供製品 235

表268 ベリーグローバル(amcor plc): 製品発売

(2020年1月~2025年5月) 235

表269 ベリーグローバル(アムコープラス): 取引(2020年1月~2025年5月) 237

表270 ベリーグローバル(amcor plc): 事業拡大(2020年1月~2025年5月) 239

表 271 アルペック S.A.B. DE C.V: 会社概要 241

表272 アルペックS.A.B.DE C.V: 提供製品 242

表 273 アルペック S.A.B. DE C.V: 取引(2020年1月~2025年5月) 243

表274 ビッファ:会社概要 245

表275 ビッファ:取扱製品 245

表276 ビッファ:取引実績(2020年1月~2025年5月) 246

表 277 biffa:事業拡大(2020年1月~2025年5月) 246

表278 カブカ:会社概要 247

表279 カブカ:提供製品 249

表 280 カブカ:取引(2020年1月~2025年5月) 249

表281 ファーイースタン・ニューセンチュリー・コーポレーション:会社概要 250

表282 ファーイースタン・ニューセンチュリー・コーポレーション:取扱製品 251

表 283 ジェイプラス:会社概要 252

表 284 ジェイプラス:取扱製品 252

表285 ジェイプラス:取引実績(2020年1月~2025年5月) 253

表 286 ジェイプラス:事業拡大(2020 年 1 月~2025 年 5 月) 254

表 287 KW プラスチックス 会社概要 255

表 288 KW プラスチックス 提供製品 255

表 289 KW プラスチックス 取引(2020年1月~2025年5月) 256

表 290 KW プラスチックス: 事業拡大(2020年1月~2025年5月) 256

表291 ループ産業:会社概要 257

表 292 ループインダストリー:提供産業 257

表 293 ループ産業: 取引(2020年1月~2025年5月) 258

表 294 ループ産業:事業拡大(2020 年 1 月~2025 年 5 月) 259

表 295 MBAポリマー:会社概要 260

表296 MBAポリマー:製品 260

表 297 MBA ポリマーズ: 取引(2020年1月~2025年5月) 262

表 298 MBAポリマー:事業拡大(2020年1月~2025年5月) 262

表299 ペットリサイクルチーム:会社概要 263

表300 ペットリサイクルチーム:提供製品 263

表 301 プラスティパック・ホールディングス:会社概要 264

表302 プラスティパック・ホールディングス:提供製品 264

表303 プラスティパック・ホールディングス: 取引実績(2020年1月~2025年5月) 265

表304 プラスティパック・ホールディングス:事業拡大(2020年1月~2025年5月) 265

表305 remondis se & co. kg:会社概要 266

表306 remondis se & co. kg:提供製品 266

表307 remondis se & co. kg.:取引(2020年1月~2025年5月) 266

表308 ユニファイ:会社概要 267

表309 ユニファイ:提供製品 268

表310 ユニファイ:製品発売(2020年1月~2025年5月) 269

表 311 ユニファイ・インク: 取引(2020年1月~2025年5月) 269

表 312 ウルトラポリコーポレーション:会社概要 270

表 313 ウルトラポリコーポレーション:取扱製品 270

表 314 フレッシュパック:会社概要 271

表315 カスタムポリマー:会社概要 272

表 316 エンビジョンプラスチックス 会社概要 273

317表 グリーンパス・エンタープライズ:会社概要 274

表 318 B&Bプラスチック:会社概要 275

表 319 ペットプロセッサーズ LLC: 会社概要 276

320表 レプラス:会社概要 277

表 321 ダルミア・ポリプロ・インダストリーズ:会社概要 278 会社概要 278

表 322 プラスチック成形品市場:種類別(2018-2021 年)(キロトン) 283

表 323 プラスチックの成形品市場:種類別(2022~2027 年)(キロトン) 283

表 324 プラスチックの成形品市場:種類別、2018-2021 年(百万米ドル) 283

表 325 プラスチックの成形品市場:種類別、2022-2027 年(百万米ドル) 284

表 326 再生ペット市場:種類別、2018年~2021年(キロトン) 285

表 327 再生ペット市場:種類別(2022~2028 年)(キロトン) 286

表 328 再生ペット市場:種類別、2018~2021 年(百万米ドル) 286

表 329 再生ペット市場:種類別、2022-2028 年(百万米ドル) 286

| ※参考情報 再生プラスチックは、使用済みのプラスチック製品をリサイクルして再加工したもので、新たなプラスチック製品を製造する際に利用されます。これにより、廃棄物の削減や資源の再利用が促進されており、環境負荷の軽減に寄与しています。 再生プラスチックの種類には、主に二つのカテゴリーがあります。一つは、物理的リサイクルによるものです。この方法では、廃プラスチックを粉砕してペレット状にし、それを原料として使用します。物理的リサイクルは広く行われている方法で、ペットボトルなどの再生PETや、ポリプロピレンのリサイクル品が代表的です。もう一つは、化学的リサイクルです。このプロセスでは、廃プラスチックを化学的に分解して基本的なモノマーに戻し、それらを再合成して新たなプラスチックを作ります。この方式は、劣化したプラスチックでも高品質な再生品にリサイクルできる利点があります。 再生プラスチックの用途は多岐にわたります。例えば、再生PETは飲料瓶や食品容器、繊維製品などに再利用されています。また、再生ポリプロピレンは、食品容器や車の部品、さらには家庭用品など広範囲に使用されることがあります。このように、再生プラスチックは私たちの身近な製品の多くに利用されており、日常生活において重要な役割を果たしています。 再生プラスチックを製造するためには、いくつかの関連技術が存在します。まず、廃プラスチックを収集し、分別する技術があります。これは、プラスチックの種類ごとに分ける必要があり、適切なリサイクルプロセスを選択するためには欠かせません。次に、粉砕や洗浄、乾燥などの前処理技術があります。廃プラスチックの中には、汚れや異物が含まれていることが多いため、洗浄プロセスが必要です。 また、ペレット化技術も重要です。粉砕されたプラスチックをペレットに成形することで、再生品の扱いやすさが向上し、加工が容易になります。これらの技術が組み合わさることで、より効率的で高品質な再生プラスチックの製造が実現します。 最近では、再生プラスチックの使用が促進される背景として、環境問題への関心が高まっていることが挙げられます。プラスチック廃棄物は世界中で深刻な問題となっており、再生プラスチックを使用することで、廃棄物の量を減少させることができます。また、企業のサステナビリティへの取り組みが進む中で、再生プラスチックの利用を通じて、ブランドのイメージ向上を図る動きも見受けられます。 加えて、再生プラスチックの製造技術も進化しています。新しい材料やプロセスの開発が進められ、より効率的でコスト効果の高い生産が可能になっています。特に、バイオプラスチックとの融合が期待されており、将来的には再生プラスチックとバイオ由来の材料を組み合わせた製品の市場が拡大する可能性があります。 再生プラスチックの普及には、消費者の意識改革も重要です。リサイクル可能な製品を選ぶことや、プラスチックの使用を減らす努力が求められています。教育や啓発活動を通じて、持続可能な社会の実現に向けた理解を深めていく必要があります。 このように、再生プラスチックは環境保護や資源の有効利用において重要な役割を果たしています。経済的だけでなく、社会的にも必要とされる分野であり、今後の取り組みが期待される技術であると言えます。再生プラスチックの活用が進むにつれ、私たちの未来がより持続可能な方向に進展することを願っています。 |