医療用コーティング市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、高度医療施設に対する需要の増加、病院数の増加、慢性疾患を抱える高齢者人口の増加などの要因により、予測期間中に高い成長が見込まれています。

市場成長の背景には、医療産業における医療コーティング剤の採用拡大があります。

アジア太平洋地域における低侵襲手術機器に対する需要の高まりは、コーティング剤が機器の性能と生体適合性を高めるため、医療用コーティング市場の拡大を後押しする主要な推進要因となっています。

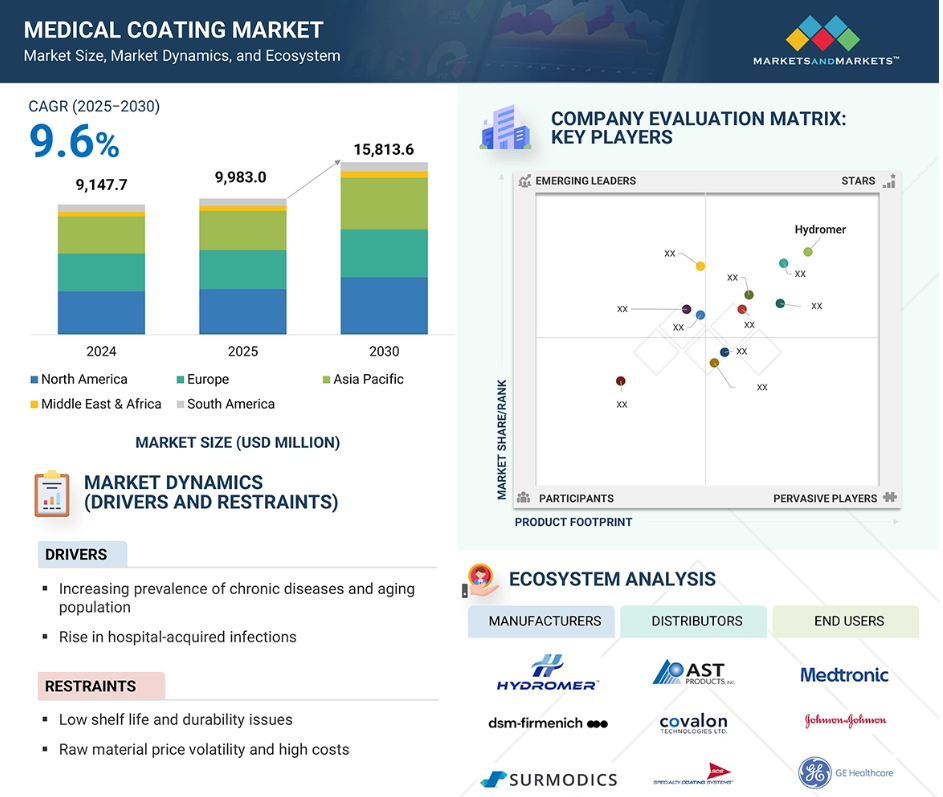

アジア太平洋地域の医療用コーティング剤市場は、予測期間中に最も急成長する見込みです。

複雑な規制と認証プロセスがこの市場の成長の課題。

医療用コーティングの世界市場ダイナミクス

原動力:慢性疾患と高齢化人口の増加

医療用コーティング剤市場の成長は、主に慢性疾患の高い有病率と高齢化によってもたらされます。慢性疾患とは、糖尿病、心血管疾患、関節炎など、継続的な医療を必要とする1年以上続く疾患のことです。これらの疾患では、ステント、カテーテル、診断機器など、患者の転帰を安全かつ効果的にするために、コーティング剤を使用した特殊な治療が必要となることが多くあります。これらの器具の多くには、生体適合性、潤滑性、抗菌性、またはこれらの性質を組み合わせたコーティング剤が使用されており、器具の性能を向上させ、患者の安全性を高めることができます。世界的に、30歳以上の人口の平均年齢は約59.8%であり、インド、中国、ブラジルなどの新興経済国では、高齢化により、コーティング剤に依存することが多い低侵襲手術を含む医療処置や手術の需要が高まります。コーティング剤は、合併症を減らし、機器の耐久性を高め、医療技術の進歩をサポートすることで、患者の予後を改善します。慢性疾患率の上昇と医療インフラへの投資により、アジア太平洋諸国における市場機会は特に大きくなっています。ハイドロマーやサーモディクスのような企業は、耐久性を向上させる革新的なコーティング剤を開発しています。

制約:短い賞味期限と耐久性の問題

医療用コーティング剤市場の発展における主な制約の一つは、様々なコーティング剤の保存可能期間と耐久性の問題です。医療用コーティング剤は、保管中や医療機器の表面に塗布された後、長期間にわたって効果的に機能することが期待されています。多くのコーティング剤、特に生物活性剤、親水性特性、薬剤溶出機能を含むコーティング剤は、温度、湿度、光などの環境要因に敏感です。このような感受性の高さは保存期間を短くし、厳格な保管条件と迅速な使用を必要とするため、製造業者や医療提供者にとって運用の複雑さとコストが増大します。同様に、医療機器に使用されるコーティング剤は、滅菌方法(オートクレーブ、ガンマ線、エチレンオキサイドなど)、体液への暴露、使用中の機械的ストレスに耐えるように設計されています。一部の患者は過酷な条件に弱いため、滅菌手順、環境要因、または物理的変化に耐える耐久性が不十分な場合、コーティング剤の性能が低下したり、最悪の場合、粒子の放出や剥離など、患者の安全性に悪影響を及ぼす可能性があります。このような問題は、長期的な信頼性が不可欠な植え込み型器具や、カテーテルや再使用可能な手術器具など、植え込みの有無にかかわらず、その他の医療器具で発生する可能性があります。

可能性:抗菌・薬剤溶出コーティングの需要増加

抗菌剤と薬剤溶出性コーティング剤に対する需要は高まっており、医療用コーティング剤市場の中でも大規模で拡大傾向にあります。医療関連感染(HAI)は、入院期間の長期化、医療システムのコスト増、死亡率の上昇につながり、世界的な懸念となっています。このような課題により、カテーテル、インプラント、手術器具、局所ドレッシング材などの医療機器に抗菌コーティング剤を使用する傾向が高まっています。最終的には、医療機器にコーティング剤を塗布することで、表面の細菌コロニー形成やバイオフィルム形成を抑制または防止し、感染症のリスクを効果的に低減して患者の転帰を改善します。

薬剤溶出コーティング剤は、移植時や治療時に治療薬を正確に局所的に送達できるため、近年大きな注目を集めています。場合によっては、これは患者にとって非常に有益であり、特に心血管系への応用において顕著です。例えば、薬剤溶出ステントは、動脈壁に即座に抗増殖剤を投与し、ステントの再狭窄を予防(あるいは少なくとも最小限に抑える)することによって、冠動脈閉塞の危険性のある患者を助けることができます。同様のことが整形外科用インプラントにも当てはまり、薬剤溶出コーティング剤は、術後の炎症や感染のリスクを低減し、早期回復を促進するのに役立つ可能性があります。

患者の合併症、世界的な高齢化、外科手術の増加など、推奨される治療において活性薬剤の送達を可能にするコーティング剤に対する需要が急増しています。このように、医療技術による侵襲性の低い移植可能な治療法の検討によってデバイスの機能性が高まるにつれて、抗菌剤や薬剤溶出性コーティング剤の出現も進んでいます。

課題 生体適合性と耐久性への懸念

生体適合性と耐久性の課題は、医療用コーティング剤市場における障害であり続け、安全性、性能、規制承認に直接影響します。医療用コーティング剤は、体組織、体液、臓器に直接接触する機器に使用されます。そのため、コーティング剤は毒性、炎症、アレルギー反応、免疫系による拒絶反応などの生体反応を引き起こしてはなりません。コーティング剤の化学的性質は、本来の機能を発揮しながら安全性を確保するように設計されなければならないため、生体適合性と機能性のバランスをとることは複雑です。例えば、多くの抗菌コーティング剤や薬剤溶出コーティング剤には、適切に規制されなければ生体適合性のリスクをもたらす可能性のある活性剤や添加剤が含まれている可能性があります。同様に、一部の親水性コーティング剤や潤滑性コーティング剤は、患者の可動性や快適性を向上させますが、生理的条件下では剥離する可能性があり、炎症やデバイスの故障の原因となる破片や薄片状の微粒子を発生させる可能性があります。このような問題は、特に植え込み型や長期使用型の医療機器にとって、重大な安全上の懸念となります。医療機器がより高度化し、多機能化するにつれ、コーティング剤の安定性、耐久性、ヒトの生物学との適合性を確保することが不可欠になります。将来の進歩は、材料科学の革新への継続的な取り組みと、長期的な安全性と有効性を実証する高度な製剤技術の開発にかかっています。

世界の医療用コーティング市場のエコシステム分析

医療用コーティング市場のエコシステムには、Surmodics、Hydromer、DSMのようなメーカー、医療機器メーカー、研究機関、規制機関が含まれます。このシステムは主に、技術革新、パートナーシップによる協力、厳格な規制遵守(FDA、CEなど)によって推進されています。サプライチェーン全体で協力することで、企業は生体適合性と抗菌性を備えた新しいコーティング剤を開発することができます。さらに、デジタル化とR&D投資は、効率を向上させ、急速に変化する医療ニーズに対応するのに役立ちます。

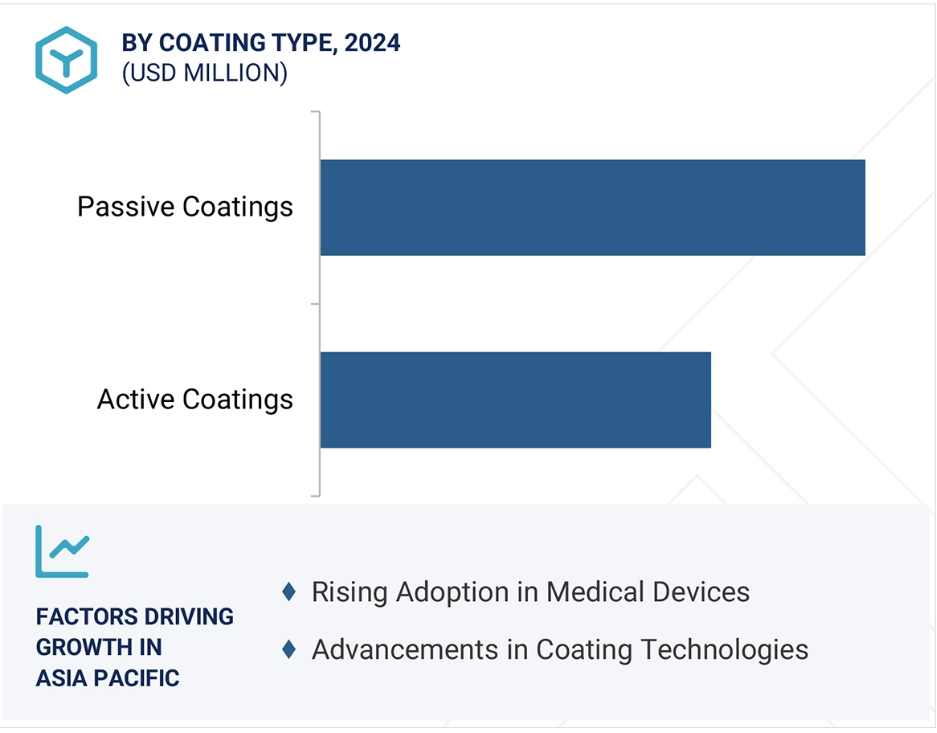

医療用コーティングの種類別市場シェアは、パッシブコーティングが最大です。

パッシブコーティング剤は汎用性が高く、安価で安全なため、医療用コーティング剤市場で最大のセグメントを構成しています。パッシブコーティング剤は、インプラントや器具の表面を保護するバリアとして機能するため、薬剤を積極的に放出することなく、潤滑性、耐食性、生体適合性などの表面機能を向上させます。医療市場で注目されているパッシブコーティング剤の一例が親水性コーティング剤です。表面の潤滑性が向上すると、カテーテルやガイドワイヤー、内視鏡などの器具を患者の体内に挿入する際に必要な力が軽減され、組織の外傷や損傷が減少し、患者の快適性が向上します。パッシブコーティング剤は、外科器具、インプラント、診断機器など、ほぼすべての医療機器をカバーし、幅広い用途において不活性で化学的に安定した状態を保ちます。パッシブコーティング剤は、アクティブコーティング剤(抗菌剤や薬剤溶出剤など)と比較して、薬物放出の複雑さを回避することができます。このような障害により、製造が簡素化され、金額別や大量生産の用途への統合が容易になります。

医療用コーティング市場の材料種類別セグメントでは、ポリマーが最大のシェアを占めています。

ポリマーはその柔軟性、生体適合性、様々な機能的ニーズを満たす能力により、医療用コーティング剤市場の材料種類別セグメントで最大のシェアを占めています。ポリマーベースの医療用コーティング剤は、柔軟性、潤滑性、耐薬品性、耐久性などの望ましい特性を医療機器に付与するために最も一般的に使用されています。その柔軟性により、ポリマーは親水性コーティングや抗血栓性コーティングのような受動的な用途だけでなく、薬剤溶出性コーティングや抗菌性コーティングのような能動的な用途にも製造することができます。ポリマーの人気の主な理由は、金属、プラスチック、セラミックなど、医療機器に使用されるさまざまな基材に適合することです。さらに、ディップコーティング、スプレーコーティング、スピンコーティングなど、さまざまなコーティング手段をポリマーに用いることができるため、製造工程をより低コストでスケーラブルにすることができます。一般的に使用されるポリマーには、ポリウレタン、PTFE、ポリエチレングリコール(PEG)、ポリビニルピロリドン(PVP)などがあります。低侵襲デバイス、埋め込み型システム、長期留置カテーテルに対する需要の高まりにより、患者の安全性と快適性を確保するポリマーコーティング剤の使用が増加しています。ナノテクノロジーの進歩によりバイオメディカルポリマーは進化を続けており、これらの材料は当分の間、医療用コーティング剤市場の主要な選択肢であり続けるでしょう。

アジア太平洋地域は、予測期間中、医療用コーティング市場で最も急成長している地域です。

アジア太平洋地域の各国政府は、中国の「メイド・イン・チャイナ2025」やインドの「メイク・イン・インディア」キャンペーンのようなイニシアティブを通じて、国内の医療技術市場の成長を積極的に推進しており、コーティング剤を含む高価値医療機器の現地生産に注力しています。このような現地生産能力の拡大に向けた取り組みは、安全性、性能、機器の寿命を向上させる医療用コーティング剤への強い需要を後押ししています。この地域には、製造コストの低減や熟練した労働力の確保といった利点もあるため、世界的な医療機器開発・製造企業が同地域に製造施設を設立するケースが増えています。低侵襲手技の採用増加や、親水性や抗菌性オプションなどの革新的コーティング剤の開発も、市場全体の成長を後押ししています。感染管理に対する意識の高まり、患者数の増加、機器やコーティング剤における継続的な技術革新により、アジア太平洋地域は今後も急成長を続け、医療用コーティング剤の急成長地域となるでしょう。

2024年の最高成長率市場

中国:この地域で最も急成長している市場

医療用コーティング市場の最新動向

- 2025年1月、ハイドロマーはPFASフリーの医療機器用親水性コーティング剤を発表。

- 2024年6月、ハイドロマーは従来の耐血栓性コーティング剤F200tの進化版であるHydroThrombXを発売。

- 2023年9月、ハーランド・メディカル・システムズがイスラエルのシーザリアに新オフィスを開設し、国際的プレゼンスをさらに強化。

- 2022年3月、Biocoat, Inc.がEMERSE製品ラインを発表し、親水性ディップコーティング装置の設計と納入に進出。

主要市場プレイヤー

メディカルコーティング市場の主要プレーヤーは以下の通り。

Hydromer (US)

DSM-Firmenich (Netherlands)

Surmodics (US)

Biocoat Incorporated (US)

AST Products Inc (US)

Covalon Technologies (Canada)

Freudenberg Medical (US)

Harland Medical Systems, Inc (US)

Merit Medical Systems (US)

Applied Medical Coatings (US)

PPG Industries, Inc. (US)

The Sherwin-Williams Company (US)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象市場と地域範囲 26

1.3.2 調査の対象範囲と対象外 27

1.4 考慮した通貨 27

1.5 単位

1.6 利害関係者 28

1.7 変更点のまとめ 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源のリスト 30

2.1.1.2 二次資料からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次資料からの主要データ 31

2.1.2.2 一次インタビュー参加者のリスト-需要側と供給側 31

2.1.2.3 主要産業インサイト 32

2.1.2.4 専門家へのインタビューの内訳 32

2.2 市場規模の推定 32

2.2.1 ボトムアップアプローチ 33

2.2.2 トップダウンアプローチ 33

2.3 予測数値の算出 34

2.4 データの三角測量 35

2.5 要因分析 36

2.6 前提条件 36

2.7 限界とリスク 37

3 エグゼクティブ・サマリー 38

4 プレミアムインサイト 41

4.1 医療用コーティング市場におけるプレーヤーにとっての魅力的な機会 41

4.2 医療用コーティング市場、コーティング種類別 41

4.3 医療用コーティング市場:材料別 42

4.4 医療用コーティング市場:基材別 42

4.5 医療用コーティング剤市場:用途別 43

4.6 医療用コーティング市場:主要国別 43

5 市場の概要 44

5.1 はじめに 44

5.2 市場ダイナミクス 44

5.2.1 推進要因 45

5.2.1.1 慢性疾患の増加と高齢化 45

5.2.1.2 院内感染の増加 45

5.2.1.3 低侵襲手術と医療機器使用の増加 45

5.2.2 阻害要因 46

5.2.2.1 低い保存可能期間と耐久性の問題 46

5.2.2.2 原材料価格の変動とコスト高 46

5.2.2.3 厳しい政府規制とコンプライアンス上の課題 46

5.2.3 機会 47

5.2.3.1 抗菌剤及び薬剤溶出コーティング剤に対する需要の増加 47

5.2.3.2 技術の進歩とナノテクノロジー 47

5.2.4 課題 48

5.2.4.1 生体適合性と耐久性に関する懸念 48

5.2.4.2 複雑な用途と品質管理 48

6 産業動向 49

6.1 バリューチェーン分析 49

6.1.1 原材料サプライヤー 49

6.1.2 製造業者 49

6.1.3 販売業者 50

6.1.4 エンドユーザー 50

6.2 エコシステム分析 50

6.3 ポーターの5つの力分析 51

6.3.1 新規参入の脅威 52

6.3.2 代替品の脅威 52

6.3.3 供給者の交渉力 53

6.3.4 買い手の交渉力 53

6.3.5 競合の激しさ 53

6.4 主要ステークホルダーと購買基準 54

6.4.1 購買プロセスにおける主要ステークホルダー 54

6.4.2 品質 54

6.4.3 サービス 54

6.4.4 購買基準 55

6.5 貿易分析 56

6.5.1 輸出シナリオ(HSコード9018) 56

6.5.2 輸入シナリオ(HSコード9018) 57

6.6 顧客ビジネスに影響を与えるトレンド/混乱 58

6.7 技術分析 59

6.7.1 主要技術 59

6.7.1.1 プラズマ溶射 59

6.7.1.2 化学蒸着 59

6.7.1.3 マイクロブラスト&レーザー処理 59

6.7.2 補足技術 60

6.7.2.1 ナノテクノロジーの統合 60

6.7.2.2 先端材料配合 60

6.8 マクロ経済指標 60

6.8.1 GDPの動向と予測 60

6.9 価格分析 62

6.9.1 平均販売価格動向(地域別)、2022-2024年 62

6.9.2 平均販売価格動向(コーティング剤種類別)、2022-2024年 63

6.10 規制情勢 64

6.10.1 南米アメリカ 64

6.10.2 アジア太平洋地域 65

6.10.3 ヨーロッパ 65

6.10.4 規制機関、政府機関、その他の団体

その他の組織 66

6.11 AI/ジェネAIのインパクト 67

6.12 主要な会議とイベント(2025~2026年) 68

6.13 ケーススタディ分析 68

6.13.1 植込み型ペースメーカー装置用抗菌コーティング剤 68

6.13.2 医療用ロボットプロジェクト向けイントリコート 69

6.13.3 医療用インプラントのバイオフィルム形成を防ぐスリップコーティング 69

6.14 投資と資金調達のシナリオ 70

6.15 特許分析 70

6.15.1 導入 70

6.15.2 特許の法的地位 72

6.15.3 管轄区域分析 72

6.16 2025年アメリカ関税の影響-概要 73

6.16.1 はじめに 73

6.17 主要関税率 73

6.18 価格への影響分析 74

6.19 国・地域への影響 74

6.19.1 アメリカ 74

6.19.2 ヨーロッパ 75

6.19.3 アジア太平洋地域 76

6.20 最終用途産業への影響 77

7 医療用コーティング剤市場:コーティング種類別 78

7.1 はじめに

7.2 アクティブ 81

7.2.1 抗菌剤 81

7.2.1.1 医療機器の微生物感染防止 81

7.2.2 その他 81

7.3 パッシブ 82

7.3.1 親水性/潤滑性親水性 82

7.3.1.1 低侵襲手術に対する意識の高まりが需要を押し上げる 82

7.3.2 疎水性 83

7.3.2.1 高い耐水性が市場成長を促進 83

8 医療用コーティング剤市場:材料種類別 84

8.1 導入 85

8.2 ポリマー 88

8.2.1 フッ素樹脂 88

8.2.1.1 PTFE 88

8.2.1.1.1 摩擦が少なく、熱や化学薬品に強い耐性があるため採用が増加 88

8.2.1.2 PVCDF 89

8.2.1.2.1 極めて堅牢で耐薬品性に優れる 89

8.2.1.3 その他

8.2.2 パリレン 89

8.2.2.1 PTFEに匹敵する摩擦係数 – 主要セグメントドライバー 89

8.2.3 シリコーン 89

8.2.3.1 生体適合性が医療用途への普及を後押し 89

8.2.4 その他

8.3 金属 90

8.3.1 銀 90

8.3.1.1 抗菌特性が応用を後押し 90

8.3.2 チタン 91

8.3.2.1 優れた生体親和性によりインプラント用途で一般的 91

8.3.3 その他 91

8.4 その他 91

9 医療用コーティング剤市場:基材別 92

9.1 導入 93

9.2 金属 95

9.2.1 植込み型医療機器における金属: 生体適合性と市場成長の促進

と市場成長の促進 95

9.3 セラミックス

9.3.1 歯科用インプラントの用途に広く使用されている 95

9.4 ポリマー 96

9.4.1 フッ素樹脂 96

9.4.1.1 PTFEの比類なき潤滑性が高度な医療機器の性能を押し上げる 96

性能を高める 96

9.4.2 シリコーン 96

9.4.2.1 人体組織や体液との優れた適合性 96

9.4.3 その他のポリマー 97

9.5 複合材料 97

9.5.1 軽量性により義肢の運動性が向上 97

9.6 ガラス 97

9.6.1 安全で耐久性のある医療用インプラントのための生体適合性 97

10 医療用コーティング剤市場、用途別 98

10.1 はじめに

10.2 医療機器 102

10.2.1 低侵襲手術の需要の増加が市場を押し上げる 102

10.3 医療用インプラント 102

10.3.1 整形外科用インプラント 102

10.3.1.1 整形外科用インプラントにおける潤滑性と疲労強度 102

10.3.2 歯科用インプラント 103

10.3.2.1 骨治癒を促進するための歯科インプラントにおけるハイドロキシアパタイトの使用 103

10.3.3 心臓血管インプラント

10.3.3.1 ステントに使用されるナノ材料コーティング剤 103

10.4 医療機器・器具 103

10.4.1 外科用機器・器具 104

10.4.1.1 抗菌性やその他の機能特性は手術器具に有益 104

10.4.2 機関用機器 104

10.4.2.1 疎水性コーティング剤-医療機器に広く使用されている 104

10.5 防護衣 104

10.5.1 医療の安全性向上に役立つ 104

10.6 その他 105

11 医療用コーティング剤市場(地域別) 106

11.1 はじめに 107

11.2 南米アメリカ 109

11.2.1 アメリカ 117

11.2.1.1 継続的な医療技術の進歩が市場を牽引 117

11.2.2 カナダ 120

11.2.2.1 投資の増加が医療用コーティング剤の需要を押し上げる 120

11.2.3 メキシコ 122

11.2.3.1 国内生産の増加が市場を牽引 122

11.3 アジア太平洋地域 125

11.3.1 中国 133

11.3.1.1 世界第3位の医療機器生産市場 133

11.3.2 日本 136

11.3.2.1 老年人口比率の上昇が市場を牽引 136

11.3.3 インド 138

11.3.3.1 政府のイニシアティブが医療用コーティング剤需要を促進 138

11.3.4 韓国 141

11.3.4.1 継続的な研究開発活動が市場を活性化 141

11.3.5 オーストラリア 143

11.3.5.1 慢性疾患の罹患率の増加が市場のイノベーションを促進 143

11.3.6 その他のアジア太平洋地域 145

11.4 ヨーロッパ 148

11.4.1 ドイツ 157

11.4.1.1 医療技術の革新が市場を牽引 157

11.4.2 英国 159

11.4.2.1 医療技術の共同開発に対する政府の取り組みが市場を牽引 159

市場を牽引する医療技術 159

11.4.3 フランス 162

11.4.3.1 確立された医療機器製造産業が市場を押し上げる 162

が市場を押し上げる 162

11.4.4 イタリア 164

11.4.4.1 慢性疾患の蔓延が市場成長を促進 164

11.4.5 スペイン 167

11.4.5.1 インプラントとカテーテルへの高い需要が市場を押し上げる 167

11.4.6 ロシア 169

11.4.6.1 低侵襲手術の需要増加が市場を刺激 169

11.4.7 その他のヨーロッパ 171

11.5 中東・アフリカ 174

11.5.1 GCC諸国 183

11.5.1.1 サウジアラビア 183

11.5.1.1.1 医療産業に対する政府の取り組みが市場を牽引 183

市場を牽引

11.5.1.2 アラブ首長国連邦 186

11.5.1.2.1 医療ツーリズムが市場を牽引 186

11.5.1.3 その他のGCC諸国 188

11.5.2 南アフリカ 191

11.5.2.1 世界的な投資が市場を牽引 191

11.5.3 その他の中東・アフリカ 193

11.6 南米アメリカ 196

11.6.1 ブラジル 205

11.6.1.1 デバイスの現地生産による市場の強化 205

11.6.2 アルゼンチン 207

11.6.2.1 非感染性疾患の有病率の増加が市場を押し上げる 207

11.6.3 その他の南米アメリカ 209

12 競争環境 212

12.1 概要 212

12.2 主要プレーヤーの戦略/勝利への権利 213

12.3 収益分析 215

12.4 市場シェア分析 216

12.5 企業評価と財務指標 218

12.6 ブランド/製品比較分析 219

12.7 企業評価マトリックス:主要企業、2024年 221

12.7.1 スター企業 221

12.7.2 新興リーダー 221

12.7.3 浸透型プレイヤー 222

12.7.4 参加企業 222

12.7.5 企業フットプリント:主要プレーヤー、2024年 223

12.7.5.1 企業フットプリント 223

12.7.5.2 地域別フットプリント 224

12.7.5.3 コーティング剤の種類別フットプリント 224

12.7.5.4 素材別フットプリント 225

12.7.5.5 基板フットプリント 225

12.7.5.6 アプリケーションフットプリント 226

12.8 企業評価マトリクス:新興企業/中小企業(2024年) 226

12.8.1 進歩的企業 226

12.8.2 対応力のある企業 226

12.8.3 ダイナミックな企業 227

12.8.4 スタートアップ・ブロック 227

12.8.5 競争ベンチマーキング:新興企業/SM、2024年 228

12.8.5.1 主要新興企業/中小企業の詳細リスト 228

12.8.5.2 主要新興企業/中小企業の競争ベンチマーク 229

12.9 競争シナリオ 231

12.9.1 製品上市 231

12.9.2 事業拡大 232

12.9.3 取引 233

13 企業プロファイル 235

13.1 主要企業 235

13.1.1 ハイドロマー 235

13.1.1.1 事業概要 235

13.1.1.2 提供する製品/ソリューション/サービス 235

13.1.1.3 最近の動向 236

13.1.1.3.1 製品の発売 236

13.1.1.4 MnMビュー 237

13.1.1.4.1 主要な強み 237

13.1.1.4.2 戦略的選択 237

13.1.1.4.3 弱点と競争上の脅威 237

13.1.2 DSMファルメニッヒ 238

13.1.2.1 事業概要 238

13.1.2.2 提供する製品/ソリューション/サービス 239

13.1.2.3 最近の動向 240

13.1.2.3.1 取引 240

13.1.2.4 MnMビュー 240

13.1.2.4.1 主要な強み 240

13.1.2.4.2 戦略的選択 240

13.1.2.4.3 弱点と競争上の脅威 241

13.1.3 サーモディックス(株) 242

13.1.3.1 事業概要 242

13.1.3.2 提供する製品/ソリューション/サービス 243

13.1.3.3 最近の動向 244

13.1.3.3.1 製品の発売 244

13.1.3.4 MnMビュー 244

13.1.3.4.1 主要な強み 244

13.1.3.4.2 戦略的選択 244

13.1.3.4.3 弱点と競争上の脅威 245

13.1.4 バイオコート・インコーポレーテッド 246

13.1.4.1 事業概要 246

13.1.4.2 提供する製品/ソリューション/サービス 246

13.1.4.3 最近の動向 247

13.1.4.3.1 取引 247

13.1.4.4 拡張 247

13.1.4.4.1 製品の発売 248

13.1.4.5 MnMビュー 248

13.1.4.5.1 主要な強み 248

13.1.4.5.2 戦略的選択 248

13.1.4.5.3 弱点と競争上の脅威 248

13.1.5 アストプロダクツ 249

13.1.5.1 事業概要 249

13.1.5.2 提供する製品/ソリューション/サービス 249

13.1.5.3 MnMビュー 250

13.1.5.3.1 主要な強み 250

13.1.5.3.2 戦略的選択 250

13.1.5.3.3 弱点と競争上の脅威 250

13.1.6 コバロン・テクノロジーズ 251

13.1.6.1 事業概要 251

13.1.6.2 提供する製品/ソリューション/サービス 252

13.1.6.3 MnMビュー 252

13.1.6.3.1 主要な強み 252

13.1.6.3.2 戦略的選択 252

13.1.6.3.3 弱点と競争上の脅威 252

13.1.7 フロイデンベルグ・メディカル 253

13.1.7.1 事業概要 253

13.1.7.2 提供する製品/ソリューション/サービス 254

13.1.7.3 最近の動向 255

13.1.7.3.1 拡張 255

13.1.7.4 MnMの見解 255

13.1.7.4.1 主要な強み 255

13.1.7.4.2 戦略的選択 255

13.1.7.4.3 弱点と競争上の脅威 256

13.1.8 ハーランド・メディカル・システムズ・インク 257

13.1.8.1 事業概要 257

13.1.8.2 提供する製品/ソリューション/サービス 257

13.1.8.3 最近の動向 258

13.1.8.3.1 拡張 258

13.1.8.4 MnMの見解 259

13.1.8.4.1 主要な強み 259

13.1.8.4.2 戦略的選択 259

13.1.8.4.3 弱点と競争上の脅威 259

13.1.9 メリットメディカルシステムズ 260

13.1.9.1 事業概要 260

13.1.9.2 提供する製品/ソリューション/サービス 261

13.1.9.3 MnMビュー 262

13.1.10 アプライド・メディカル・コーティング剤 263

13.1.10.1 事業概要 263

13.1.10.2 提供する製品/ソリューション/サービス 263

13.1.10.3 MnMビュー 264

13.1.11 ppgインダストリー265

13.1.11.1 事業概要 265

13.1.11.2 提供する製品/ソリューション/サービス 266

13.1.11.3 MnMビュー 267

13.1.11.3.1 主要な強み 267

13.1.11.3.2 戦略的選択 267

13.1.11.3.3 弱点と競争上の脅威 267

13.1.12 シャーウィン・ウィリアムズ社 268

13.1.12.1 事業概要 268

13.1.12.2 提供する製品/ソリューション/サービス 269

13.1.12.3 MnMビュー 269

13.1.12.3.1 主要な強み 269

13.1.12.3.2 戦略的選択 270

13.1.12.3.3 弱点と競争上の脅威 270

13.2 その他のプレーヤー 271

13.2.1 フォーマコート 271

13.2.2 チュアシステムズ 272

13.2.3 応用メンブレン技術 273

13.2.4 A&A コーティング剤 274

13.2.5 キャリココーティング剤 275

13.2.6 コーティングスツーゴー 276

13.2.7 カーティス・ライト・コーポレーション 277

13.2.8 エンカプソン 278

13.2.9 エンドゥラコーティングス 279

13.2.10 メディコートAG 280

281 13.2.11 ミラー・ステフェンソン・ケミカル社 281

281 13.2.12 プレシジョン・コーティング・テクノロジー&マニュファクチャリング社 282

13.2.13 スペシャリティ・コーティング・システムズ 282

14 付録 283

14.1 ディスカッションガイド 283

14.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 286

14.3 関連レポート 288

14.4 著者の詳細 289

表1 主要二次情報源のリスト 30

表2 医療用コーティング市場:エコシステムにおけるプレイヤーの役割 51

表3 医療用コーティング剤市場:ポーターの5つの力分析 53

表4 上位3用途の購買プロセスにおける利害関係者の影響力

54

表5 上位アプリケーションの主な購買基準 55

表6 HSコード9018対応製品の国別輸出シナリオ(2020~2024年)(千米ドル) 56

表 7 HS コード 9018 準拠製品の国別輸入シナリオ(2020-2024 年)(百万米ドル) 57

表8 主要国の実質GDP成長率の予測(年間変化率)

主要国の成長率予測(2019-2023年) 61

表9 主要国のGDP成長率(年間変化率)と予測(2024-2029年) 62

2024-2029年

表10 南米アメリカ:規制機関、政府機関、その他の組織 66

その他の組織 66

表11 アジア太平洋地域: 規制機関、政府機関、その他の組織

その他の組織 66

表12 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 67

表13 医療用コーティング剤市場:主要会議・イベント(2025~2026年) 68

表14 アメリカ:調整済み相互関税率 73

表15 医療用コーティング剤市場:コーティング種類別、2022-2024年(百万米ドル) 79

表16 医療用コーティング剤市場:コーティング剤種類別、2025-2030年(百万米ドル) 80

表17 医療用コーティング市場:コーティング剤種類別、2022-2024年(キロトン) 80

表18 医療用コーティング市場:コーティング種類別、2025-2030年(キロトン) 80

表19 医療用コーティング市場、材料別、2022-2024年(百万米ドル) 86

表20 医療用コーティング市場、材料別、2025-2030年(百万米ドル) 86

表21 医療用コーティング市場、材料別、2022-2024年(キロトン) 87

表22 医療用コーティング市場:材料別、2025-2030年(キロトン) 87

表23 医療用コーティング市場:基材別、2022-2024年(百万米ドル) 93

表24 医療用コーティング市場:基材別、2025-2030年(百万米ドル) 94

表25 医療用コーティング市場、基材別、2022-2024年(キロトン) 94

表26 医療用コーティング市場:基材別、2025-2030年(キロトン) 94

表27 医療用コーティング剤市場、用途別、2022-2024年 (百万米ドル) 100

表28 医療用コーティング剤市場、用途別、2025-2030年(百万米ドル) 100

表29 医療用コーティング市場、用途別、2022-2024年(キロトン) 101

表30 医療用コーティング市場、用途別、2025-2030年(キロトン) 101

表31 医療用コーティング剤市場、地域別、2022-2024年 (百万米ドル) 107

表32 医療用コーティング市場:地域別、2025-2030年(百万米ドル) 108

表33 医療用コーティング市場、地域別、2022-2024年(キロトン) 108

表34 医療用コーティング剤市場、地域別、2025-2030年(キロトン) 108

表35 北米:医療用コーティング市場、国別、

2022-2024年 (百万米ドル) 110

表36 北米:医療用コーティング市場:国別、

2025-2030年(百万米ドル) 110

表37 北米:医療用コーティング剤市場:国別、2022-2024年(キロトン

2022-2024年(キロトン) 110

表38 北米:医療用コーティング市場:国別、2025-2030年(キロトン

2025-2030年(キロトン) 110

表39 北米:医療用コーティング市場:コーティング種類別

2022-2024年 (百万米ドル) 111

表40 北米:医療用コーティング剤市場、コーティングタイプ別、

2025-2030年(百万米ドル) 111

表41 北米:医療用コーティング剤市場:コーティングタイプ別、

2022-2024年(キロトン) 111

表42 北米:医療用コーティング市場:コーティングタイプ別、2025-2030年(キロトン

2025-2030 (キロトン) 112

表43 北米:医療用コーティング市場:材料別、

2022-2024 (百万米ドル) 112

表44 北米:医療用コーティング剤市場、材料別、

2025-2030年 (百万米ドル) 113

表45 北米:医療用コーティング剤市場:材料別、

2022-2024年 (キロトン) 113

表46 北米:医療用コーティング市場:材料別、

2025-2030年(キロトン) 114

表47 北米:医療用コーティング市場、基材別、

2022-2024年 (百万米ドル) 114

表48 北米:医療用コーティング市場、基材別、

2025-2030年 (百万米ドル) 115

表49 北米:医療用コーティング剤市場、基材別、

2022-2024年 (キロトン) 115

表50 北米:医療用コーティング市場:基材別、

2025-2030年 (キロトン) 115

表51 北米:医療用コーティング市場:用途別

2022-2024 (百万米ドル) 116

表52 北米:医療用コーティング剤市場、用途別、

2025-2030年 (百万米ドル) 116

表53 北米:医療用コーティング剤市場、用途別、

2022-2024 (キロトン) 117

表54 北米:医療用コーティング市場:用途別、

2025-2030 (キロトン) 117

表55 アメリカ: 医療用コーティング市場:用途別 2022-2024 (百万米ドル) 118

表56 アメリカ: 医療用コーティング市場:用途別 2025-2030 (百万米ドル) 118

表57 アメリカ: 医療用コーティング市場:用途別 2022-2024 (キロトン) 119

表58 アメリカ: 医療用コーティング市場:用途別(2025-2030年)(キロトン) 119

表59 カナダ: 医療用コーティング剤市場、用途別、

2022-2024年 (百万米ドル) 120

表 60 カナダ: 医療用コーティング剤市場、用途別、

2025-2030年 (百万米ドル) 121

表61 カナダ: 医療用コーティング剤市場:用途別(2022-2024年)(キロトン) 121

表62 カナダ: 医療用コーティング市場:用途別(2025-2030年)(キロトン) 122

表63 メキシコ:医療用コーティング市場:用途別

2022-2024年 (百万米ドル) 123

表64 メキシコ:医療用コーティング剤市場:用途別

2025-2030年 (百万米ドル) 123

表65 メキシコ:医療用コーティング剤市場:用途別 2022-2024年(キロトン) 124

表66 メキシコ:医療用コーティング剤市場:用途別 2025-2030年(キロトン) 124

表67 アジア太平洋地域:医療用コーティング市場:国別

2022-2024年(百万米ドル) 126

表68 アジア太平洋地域:医療用コーティング剤市場:国別、

2025-2030年(百万米ドル) 126

表69 アジア太平洋地域:医療用コーティング剤市場:国別 2022-2024年(キロトン) 126

表70 アジア太平洋地域:医療用コーティング剤市場:国別 2025-2030年(キロトン) 127

表71 アジア太平洋地域:医療用コーティング市場:コーティング種類別、

2022~2024年(百万米ドル) 127

表72 アジア太平洋地域:医療用コーティング剤市場、コーティングタイプ別、

2025~2030年(百万米ドル) 127

表73 アジア太平洋地域:医療用コーティング市場:コーティング剤種類別、

2022-2024年(キロトン) 128

表74 アジア太平洋地域:医療用コーティング市場、コーティングタイプ別、

2025-2030年(キロトン) 128

表75 アジア太平洋地域:医療用コーティング市場:材料別

2022-2024年(百万米ドル) 128

表76 アジア太平洋地域:医療用コーティング剤市場、材料別、

2025-2030年(百万米ドル) 129

表77 アジア太平洋地域:医療用コーティング剤市場:材料別 2022-2024 (キロトン) 129

表78 アジア太平洋地域:医療用コーティング剤市場:材料別(2025-2030年)(キロトン) 130

表79 アジア太平洋地域:医療用コーティング市場、基材別、

2022-2024年 (百万米ドル) 130

表80 アジア太平洋地域:医療用コーティング市場、基材別、

2025~2030年(百万米ドル) 131

表81 アジア太平洋地域:医療用コーティング剤市場、基材別、

2022-2024年(キロトン) 131

表82 アジア太平洋地域:医療用コーティング市場、基材別、

2025-2030年(キロトン) 131

表83 アジア太平洋地域:医療用コーティング市場:用途別

2022-2024年 (百万米ドル) 132

表84 アジア太平洋地域:医療用コーティング剤市場、用途別、

2025~2030年(百万米ドル) 132

表85 アジア太平洋地域:医療用コーティング剤市場、用途別、

2022-2024年(キロトン) 133

表86 アジア太平洋地域:医療用コーティング剤市場、用途別、

2025-2030年(キロトン) 133

表87 中国:医療用コーティング剤市場:用途別 2022-2024 (百万米ドル) 134

表88 中国:医療用コーティング市場:用途別 2025-2030 (百万米ドル) 134

表89 中国:医療用コーティング市場:用途別 2022-2024年(キロトン) 135

表90 中国:医療用コーティング市場:用途別(2025-2030年)(キロトン) 135

表91 日本:医療用コーティング剤市場:用途別 2022-2024 (百万米ドル) 136

表92 日本:医療用コーティング剤市場:用途別 2025-2030年(百万米ドル) 137

表93 日本:医療用コーティング剤市場:用途別 2022-2024 (キロトン) 137

表94 日本:医療用コーティング剤市場:用途別(2025-2030年)(キロトン) 138

表95 インド: 医療用コーティング剤市場:用途別 2022-2024 (百万米ドル) 139

表96 インド: 医療用コーティング剤市場:用途別 2025-2030 (百万米ドル) 139

表97 インド: 医療用コーティング市場:用途別(2022-2024年)(キロトン) 140

表98 インド: 医療用コーティング剤市場:用途別(2025-2030年)(キロトン) 140

表99 韓国:医療用コーティング市場:用途別

2022-2024 (百万米ドル) 141

表100 韓国:医療用コーティング剤市場:用途別、

2025-2030 (百万米ドル) 142

表101 韓国:医療用コーティング剤市場:用途別

2022-2024年 (キロトン) 142

表 102 韓国:医療用コーティング剤市場:用途別

2025-2030年(キロトン) 143

表103 オーストラリア:医療用コーティング市場:用途別

2022-2024年 (百万米ドル) 144

表 104 オーストラリア:医療用コーティング剤市場:用途別

2025-2030年 (百万米ドル) 144

表105 オーストラリア:医療用コーティング剤市場:用途別

2022-2024年 (キロトン) 145

表 106 オーストラリア:医療用コーティング市場:用途別

2025-2030 (キロトン) 145

表 107 その他のアジア太平洋地域:医療用コーティング市場:用途別

2022-2024年 (百万米ドル) 146

表108 その他のアジア太平洋地域:医療用コーティング剤市場:用途別

2025-2030年(百万米ドル) 146

表109 その他のアジア太平洋地域:医療用コーティング剤市場:用途別

2022-2024年(キロトン) 147

表110 その他のアジア太平洋地域:医療用コーティング剤市場、用途別、

2025-2030年(キロトン) 147

表111 ヨーロッパ: 医療用コーティング剤市場:国別、2022-2024年(百万米ドル) 149

表112 ヨーロッパ: 医療用コーティング市場:国別、2025-2030年(百万米ドル) 149

表113 ヨーロッパ: 医療用コーティング剤市場:国別、2022-2024年(キロトン) 149

表114 ヨーロッパ: 医療用コーティング剤市場:国別、2025-2030年(キロトン) 150

表115 ヨーロッパ: 医療用コーティング剤市場、コーティング種類別、

2022-2024年 (百万米ドル) 150

表116 ヨーロッパ: 医療用コーティング剤市場、コーティング種類別、

2025-2030年(百万米ドル) 150

表117 ヨーロッパ: 医療用コーティング市場:コーティング種類別(2022-2024年)(キロトン) 151

表118 ヨーロッパ: 医療用コーティング市場:コーティング種類別(2025-2030年)(キロトン) 151

表119 ヨーロッパ: 医療用コーティング市場:材料別(2022-2024年)(百万米ドル) 151

表120 ヨーロッパ: 医療用コーティング市場:材料別(2025-2030年)(百万米ドル) 152

表121 ヨーロッパ: 医療用コーティング市場:材料別(2022-2024年)(キロトン) 152

表122 ヨーロッパ: 医療用コーティング市場:材料別(2025-2030年)(キロトン) 153

表123 ヨーロッパ: 医療用コーティング市場:基材別(2022-2024年)(百万米ドル) 153

表124 ヨーロッパ: 医療用コーティング市場:基材別、2025-2030年(百万米ドル) 154

表125 ヨーロッパ: 医療用コーティング市場:基材別、2022-2024年(キロトン) 154

表126 ヨーロッパ: 医療用コーティング市場:基材別(2025-2030年)(キロトン) 154

表127 ヨーロッパ: 医療用コーティング剤市場、用途別、

2022-2024年 (百万米ドル) 155

表128 ヨーロッパ: 医療用コーティング剤市場、用途別、

2025-2030年(百万米ドル) 155

表129 ヨーロッパ: 医療用コーティング剤市場、用途別、2022-2024年(キロトン) 156

表130 ヨーロッパ: 医療用コーティング市場:用途別(2025-2030年)(キロトン) 156

表131 ドイツ:医療用コーティング剤市場:用途別

2022-2024年 (百万米ドル) 157

表132 ドイツ:医療用コーティング剤市場:用途別

2025-2030 (百万米ドル) 158

表133 ドイツ:医療用コーティング剤市場:用途別 2022-2024 (キロトン) 158

表134 ドイツ:医療用コーティング剤市場:用途別 2025-2030 (キロトン) 159

表 135 英国: 医療用コーティング市場:用途別 2022-2024 (百万米ドル) 160

表136 イギリス: 医療用コーティング剤市場:用途別 2025-2030 (百万米ドル) 160

表137 イギリス: 医療用コーティング市場:用途別 2022-2024 (キロトン) 161

表 138 イギリス: 医療用コーティング市場:用途別(2025-2030年)(キロトン) 161

表139 フランス:医療用コーティング市場:用途別

2022-2024 (百万米ドル) 162

表140 フランス:医療用コーティング剤市場:用途別

2025-2030年 (百万米ドル) 163

表141 フランス:医療用コーティング市場:用途別 2022-2024 (キロトン) 163

表142 フランス:医療用コーティング市場:用途別(キロトン) 2025-2030 164

表143 イタリア:医療用コーティング剤市場:用途別 2022-2024 (百万米ドル) 165

表144 イタリア:医療用コーティング剤市場:用途別 2025-2030 (百万米ドル) 165

表145 イタリア:医療用コーティング剤市場:用途別 2022-2024 (キロトン) 166

表146 イタリア:医療用コーティング剤市場:用途別(2025-2030年)(キロトン) 166

表147 スペイン:医療用コーティング剤市場:用途別 2022-2024 (百万米ドル) 167

表148 スペイン:医療用コーティング剤市場:用途別 2025-2030 (百万米ドル) 168

表149 スペイン:医療用コーティング剤市場:用途別 2022-2024 (キロトン) 168

表150 スペイン:医療用コーティング剤市場:用途別(2025-2030年)(キロトン) 169

表151 ロシア:医療用コーティング剤市場:用途別

2022-2024年 (百万米ドル) 170

表152 ロシア:医療用コーティング剤市場:用途別

2025-2030年 (百万米ドル) 170

表153 ロシア:医療用コーティング剤市場:用途別 2022-2024 (キロトン) 171

表154 ロシア:医療用コーティング剤市場:用途別(2025-2030年)(キロトン) 171

表155 その他のヨーロッパ: 医療用コーティング剤市場、用途別、

2022-2024年 (百万米ドル) 172

表156 その他のヨーロッパ: 医療用コーティング剤市場、用途別、

2025-2030年(百万米ドル) 172

表157 その他のヨーロッパ: 医療用コーティング剤市場、用途別、

2022-2024年 (キロトン) 173

表158 その他のヨーロッパ: 医療用コーティング剤市場、用途別、

2025-2030年 (キロトン) 173

表159 中東・アフリカ:医療用コーティング剤市場:国別

2022-2024 (百万米ドル) 174

表160 中東・アフリカ:医療用コーティング市場:国別、

2025-2030年 (百万米ドル) 174

表161 中東・アフリカ:医療用コーティング剤市場:国別

2022-2024年 (キロトン) 175

表162 中東・アフリカ:医療用コーティング剤市場:国別(単位:トン) 175

2025-2030年 (キロトン) 175

表163 中東・アフリカ:医療用コーティング剤市場:コーティング種類別

2022-2024 (百万米ドル) 175

表164 中東・アフリカ:医療用コーティング剤市場:コーティング種類別

2025-2030年(百万米ドル) 176

表 165 中東・アフリカ:医療用コーティング剤市場:コーティング剤種類別

2022-2024年 (キロトン) 176

166 表 166 中東・アフリカ:医療用コーティング市場:コーティング剤種類別

2025-2030年 (キロトン) 176

表 167 中東・アフリカ:医療用コーティング市場:材料別

2022-2024年 (百万米ドル) 177

168 表 中東・アフリカ:医療用コーティング市場:材料別、

2025-2030年 (百万米ドル) 177

表 169 中東・アフリカ:医療用コーティング市場:材料別、

2022-2024年 (キロトン) 178

表170 中東・アフリカ:医療用コーティング市場:材料別

2025-2030年 (キロトン) 178

171 表 171 中東・アフリカ:医療用コーティング市場:基材別、

2022-2024年 (百万米ドル) 179

表172 中東・アフリカ:医療用コーティング市場:基材別、

2025-2030年 (百万米ドル) 179

表 173 中東・アフリカ:医療用コーティング市場:基材別、

2022-2024 (キロトン) 180

174 表 中東・アフリカ:医療用コーティング市場:基材別

2025-2030年 (キロトン) 180

表 175 中東・アフリカ:医療用コーティング市場:用途別

2022-2024 (百万米ドル) 181

表176 中東・アフリカ:医療用コーティング市場:用途別

2025-2030年 (百万米ドル) 181

表177 中東・アフリカ:医療用コーティング剤市場:用途別

2022-2024 (キロトン) 182

表 178 中東・アフリカ:医療用コーティング市場:用途別(単位:千トン) 182

2025-2030年 (キロトン) 182

表 179 サウジアラビア: 医療用コーティング剤市場、用途別、

2022-2024 (百万米ドル) 184

表 180 サウジアラビア: サウジアラビア:医療用コーティング剤市場:用途別

2025-2030年 (百万米ドル) 184

表181 サウジアラビア: サウジアラビア:医療用コーティング剤市場:用途別

2022-2024年 (キロトン) 185

表 182 サウジアラビア: サウジアラビア:医療用コーティング剤市場:用途別

2025-2030年(キロトン) 185

表183 UAE: 医療用コーティング剤市場:用途別(2022-2024年)(百万米ドル) 186

表184 UAE: 医療用コーティング市場:用途別(2025-2030年)(百万米ドル) 187

表185 UAE: 医療用コーティング市場:用途別(2022-2024年)(キロトン) 187

表186 UAE: 医療用コーティング剤市場:用途別(2025-2030年)(キロトン) 188

表187 その他のGCC諸国: 医療用コーティング剤市場、用途別、

2022-2024年 (百万米ドル) 189

表188 その他のGCC諸国: 医療用コーティング剤市場、用途別、

2025-2030年 (百万米ドル) 189

表189 その他のGCC諸国: 医療用コーティング剤市場、用途別、

2022-2024年 (キロトン) 190

表190 その他のGCC諸国: 医療用コーティング剤市場(用途別

2025-2030年 (キロトン) 190

表191 南アフリカ:医療用コーティング剤市場:用途別

2022~2024年 (百万米ドル) 191

表192 南アフリカ:医療用コーティング剤市場:用途別

2025-2030 (百万米ドル) 192

表193 南アフリカ:医療用コーティング剤市場:用途別

2022-2024年 (キロトン) 192

表194 南アフリカ:医療用コーティング剤市場:用途別

2025-2030年(キロトン) 193

表195 その他の中東・アフリカ:医療用コーティング剤市場:用途別 2022-2024 (百万米ドル) 194

表196 中東・アフリカその他地域:医療用コーティング剤市場:用途別 2025-2030年(百万米ドル) 194

表197 中東・アフリカその他地域:医療用コーティング剤市場:用途別(2022-2024年)(キロトン) 195

表198 中東・アフリカその他地域:医療用コーティング剤市場:用途別(2025-2030年)(キロトン) 195

表199 南米:医療用コーティング剤市場:国別

2022-2024年(百万米ドル) 196

表200 南米:医療用コーティング剤市場:国別、

2025-2030年(百万米ドル) 196

表201 南米:医療用コーティング剤市場:国別、2022-2024年(キロトン

2022-2024年(キロトン) 196

表202 南米:医療用コーティング市場:国別(単位:トン) 196

2025-2030年(キロトン) 197

表203 南米:医療用コーティング市場:コーティング種類別

2022-2024年(百万米ドル) 197

表204 南米:医療用コーティング剤市場、コーティングタイプ別、2025-2030年(百万米ドル

2025-2030年(百万米ドル) 197

表205 南米:医療用コーティング剤市場:コーティング剤タイプ別、

2022-2024年(キロトン) 198

表206 南米:医療用コーティング剤市場:コーティングタイプ別(単位:トン) 198

2025-2030年(キロトン) 198

表207 南米:医療用コーティング市場:材料別

2022-2024年(百万米ドル) 199

表 208 南米:医療用コーティング剤市場:材料別

2025-2030年(百万米ドル) 199

表209 南米:医療用コーティング剤市場:材料別

2022-2024年(キロトン) 200

表210 南米:医療用コーティング市場:材料別、2025-2030年(キロトン

2025-2030年(キロトン) 200

表211 南米:医療用コーティング市場:基材別

2022-2024年(百万米ドル) 201

表212 南米:医療用コーティング市場:基材別:2025-2030年(百万米ドル

2025-2030年(百万米ドル) 201

表213 南米:医療用コーティング剤市場:基材別

2022-2024年(キロトン) 202

表214 南米:医療用コーティング市場:基材別(2025-2030年

2025-2030年 (キロトン) 202

表215 南米:医療用コーティング市場:用途別 2022-2024年(百万米ドル

2022-2024年(百万米ドル) 203

表216 南米:医療用コーティング剤市場、用途別、

2025-2030年(百万米ドル) 203

表217 南米:医療用コーティング剤市場:用途別

2022-2024年(キロトン) 204

表218 南米:医療用コーティング市場:用途別(単位:トン

2025-2030 (キロトン) 204

表219 ブラジル:医療用コーティング剤市場:用途別 2022-2024 (百万米ドル) 205

表220 ブラジル:医療用コーティング市場:用途別(2025-2030年)(百万米ドル) 206

表221 ブラジル:医療用コーティング剤市場:用途別(キロトン) 2022-2024 206

表222 ブラジル:医療用コーティング剤市場:用途別(2025-2030年)(キロトン) 207

表223 アルゼンチン:医療用コーティング剤市場:用途別

2022-2024年 (百万米ドル) 208

表224 アルゼンチン:医療用コーティング剤市場:用途別

2025-2030年 (百万米ドル) 208

表225 アルゼンチン:医療用コーティング剤市場:用途別

2022-2024年 (キロトン) 209

表226 アルゼンチン:医療用コーティング剤市場:用途別

2025-2030年(キロトン) 209

表227 その他の南米:医療用コーティング市場:用途別 2022-2024 (百万米ドル) 209

2022-2024年 (百万米ドル) 210

表228 その他の南米:医療用コーティング剤市場:用途別(2025-2030年

2025-2030年 (百万米ドル) 210

表229 その他の南米:医療用コーティング剤市場:用途別

2022-2024年 (キロトン) 211

表230 その他の南米:医療用コーティング剤市場:用途別(2025-2030年

2025-2030年(キロトン) 211

表231 医療用コーティング市場:2020年1月~2025年5月に主要企業が採用した戦略の概要 213

表232 医療用コーティング市場:競争の程度 216

表233 医療用コーティング市場:地域別フットプリント 224

表234 医療用コーティング市場:コーティング種類のフットプリント 224

表235 医療用コーティング市場:材料のフットプリント 225

表236 医療用コーティング市場:基材のフットプリント 225

表237 医療用コーティング市場:アプリケーションのフットプリント 226

表238 医療用コーティング市場:主要新興企業/SM 228

表239 医療用コーティング剤市場:主要新興企業/メーカーの競合ベンチマーキング(1/2

主要新興企業/中小企業(1/2) 229

表240 医療用コーティング市場:主要新興企業/メーカーの競合ベンチマーキング(2

主要新興企業/メーカー(2/2) 230

表241 医療用コーティング剤市場:製品上市(2020年1月~2025年5月) 231

表242 医療用コーティング市場:事業拡大(2020年1月~2025年5月) 232

表243 医療用コーティング市場:取引(2020年1月~2025年5月) 233

表244 ハイドロマー:会社概要 235

表245 ハイドロマー:提供製品/ソリューション/サービス 235

表246 ハイドロマー:製品上市(2020年1月~2025年5月) 236

表 247 DSM-Firmenich:会社概要 238

表 248 DSM-Firmenich:製品/ソリューション/サービス 239

表249 DSM-Firmenich:取引実績(2020年1月~2025年5月) 240

表 250 サーモディクス:会社概要 242

表 251 サーモディクス(株):提供製品/ソリューション/サービス 243

表 252 サーモディクス(株):製品上市(2020 年 1 月~2025 年 5 月) 244

表 253 バイオコート社 会社概要 246

表 254 バイオコート・インコーポレーテッド:会社概要 246 製品/ソリューション/サービス 246

表 255 バイオコート・インコーポレーテッド: 取引実績(2020年1月~2025年5月) 247

表256 バイオコート・インコーポレーテッド: 事業拡大(2020年1月~2025年5月) 247

表 257 バイオコート・インクルージョン 製品の上市(2020年1月~2025年5月) 248

表 258 アストプロダクツ:会社概要 249

表 259 アストプロダクツ:提供製品/ソリューション/サービス 249

表 260 コバロン・テクノロジー: 会社概要 251

表 261 コバロン・テクノロジーズ: 提供する製品/ソリューション/サービス 252

表 262 フロイデンベルグ・メディカル 会社概要 253

表 263 フロイデンベルグ・メディカル: 提供製品/ソリューション/サービス 254

表 264 フロイデンベルグ・メディカル 事業拡大(2020年1月~2025年5月) 255

表265 ハーランドメディカルシステムズ:会社概要 257

表266 ハーランド・メディカル・システムズ・インク:提供製品/ソリューション/サービス 257

表267 ハーランドメディカルシステムズ:事業拡大(2020年1月~2025年5月) 258

表268 メリット・メディカル・システムズ 会社概要 260

表269 メリット・メディカル・システムズ 製品/ソリューション/サービス 261

270表 応用医療コーティング剤: 会社概要 263

表271 応用医療コーティング剤: 製品/ソリューション/サービス 263

表 272 ppg Industries, Inc: 会社概要 265

表 273 ppg Industries, Inc: 製品/ソリューション/サービス 266

表 274 シャーウィン・ウィリアムズ社:会社概要 268

表 275 シャーウィン・ウィリアムズ:製品/ソリューション/サービス 269

表 276 フォーマコート:会社概要 271

表 277 チュアシステムズ 会社概要 272

表 278 応用メンブレン技術: 会社概要 273

表 279 A&A コーティング剤 会社概要 274

表 280 キャリココーティング剤 会社概要 275

表281 コーティングスツーゴー:会社概要 276

表282 カーティス・ライト・コーポレーション:会社概要 277

283表 エンカプソン:会社概要 278

表 284 エンドゥラコーティングス 会社概要 279

285表 メディコート:会社概要 280

286表 ミラー・ステフェンソン・ケミカル社:会社概要 281

表287 プレシジョン・コーティング・テクノロジー&マニュファクチャリング:会社概要 282

288 スペシャリティ・コーティング・システムズ 会社概要 282

| ※参考情報 医療用コーティングは、医療機器や器具に施される特別な表面処理のことを指します。このコーティングの主な目的は、材料の性能を向上させ、感染症のリスクを減少させたり、生体適合性を高めたりすることです。さまざまな種類の医療用コーティングがあり、それぞれ異なる特性と用途を持っています。この記事では、医療用コーティングの種類や用途、関連技術について詳しく説明します。 医療用コーティングの代表的な種類の一つが、抗菌コーティングです。抗菌コーティングは、表面に細菌が付着し、繁殖するのを防ぐために使用されます。この種のコーティングは、手術器具やインプラントに施されることが多く、患者の感染を防ぐために重要な役割を果たします。抗菌性材料には、銀粒子や銅などが使用されています。 次に、抗血栓コーティングがあります。これは、血液が表面に凝固するのを防ぐためのコーティングです。特にカテーテルやバイパスグラフトなどの血管系器具には、抗血栓性が求められます。このようなコーティングにより、血栓の形成を抑え、合併症を低減することができます。 生体適合性コーティングも重要です。このコーティングは、身体の組織と良好に相互作用することを目的としています。生体適合性コーティングを施すことで、インプラントや修復材料が身体に受け入れられやすくなり、拒絶反応のリスクが低下します。通常、このコーティングにはポリマーやセラミックスが使用されます。 また、放出コーティングという種類もあります。これは、薬剤を緩やかに放出することを目的としたコーティングです。例えば、ドラッグデリバリーシステムにおいて、抗がん剤や抗生物質を特定の部位に集中放出する方法に利用されます。この方式により、より効果的な治療が可能となります。 医療用コーティングには、さまざまな関連技術があります。その一つが、スプレーコーティングです。この方法では、液体のコーティング材料をスプレー状にして対象物の表面に噴霧します。スプレーコーティングの利点は、均一な厚さでコーティングが行えることと、複雑な形状の物体にも対応できることです。 もう一つの関連技術が、真空蒸着です。この技術では、コーティング材料を真空中で蒸発させ、その蒸発した材料を冷却した物体の表面に付着させます。真空蒸着によるコーティングは、非常に薄い膜を形成することができ、高い密着性を持つため高性能なコーティングが求められる医療機器に適しています。 さらに、プラズマ処理も重要な技術です。プラズマ処理によって、材料表面の化学特性を変化させたり、微細な凹凸を作り出したりすることができます。これにより、親水性や疎水性の特性を調整し、コーティングの効果を高めることが可能です。 医療用コーティングの研究開発は、ますます重要性を増しています。特に高齢化社会が進展する中で、安全で効果的な医療機器に対する需要が高まっています。そのため、コーティング技術の進化が、新しい治療法の開発や医療の質の向上に寄与することが期待されています。 患者の安全や快適さを考慮した医療用コーティングの開発は、今後の医療技術の進歩に欠かせない要素です。そのため、医療用コーティングの研究は多岐にわたり、スケーラビリティやコスト効率の向上、環境への配慮も考慮されています。医療用コーティングは、未来の医療において新たな可能性を切り開く鍵となることでしょう。 |