銅管市場における魅力的な機会

アジア太平洋

銅管市場は、急速な都市化、建設活動の拡大、発展途上国や先進国での HVACR システムや配管、医療インフラの需要増加により、力強い成長を遂げています。

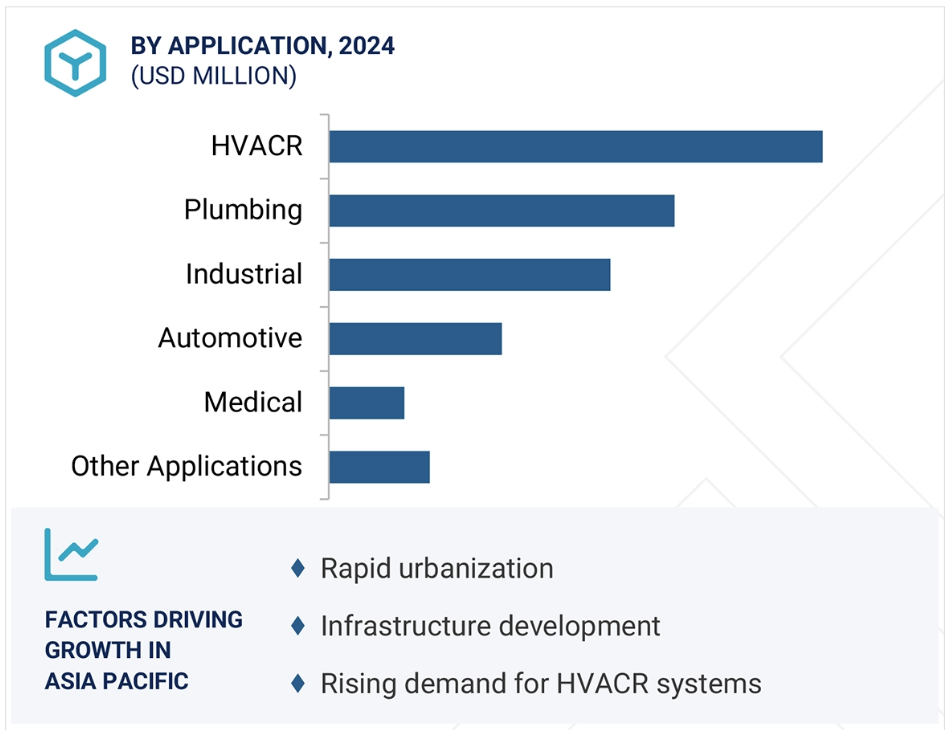

中国、インド、東南アジアに代表されるアジア太平洋地域は、大規模なインフラプロジェクトや不動産開発、家庭用・商業用ともに効率的な HVACR システムの需要の高まりにより、銅管の最大市場となっています。

銅は 100%リサイクル可能で、耐用年数も長いため、エコフレンドリーな建築やエネルギー・システムの素材とし て好まれ、循環型経済や排出削減という世界的なトレンドに合致しています。

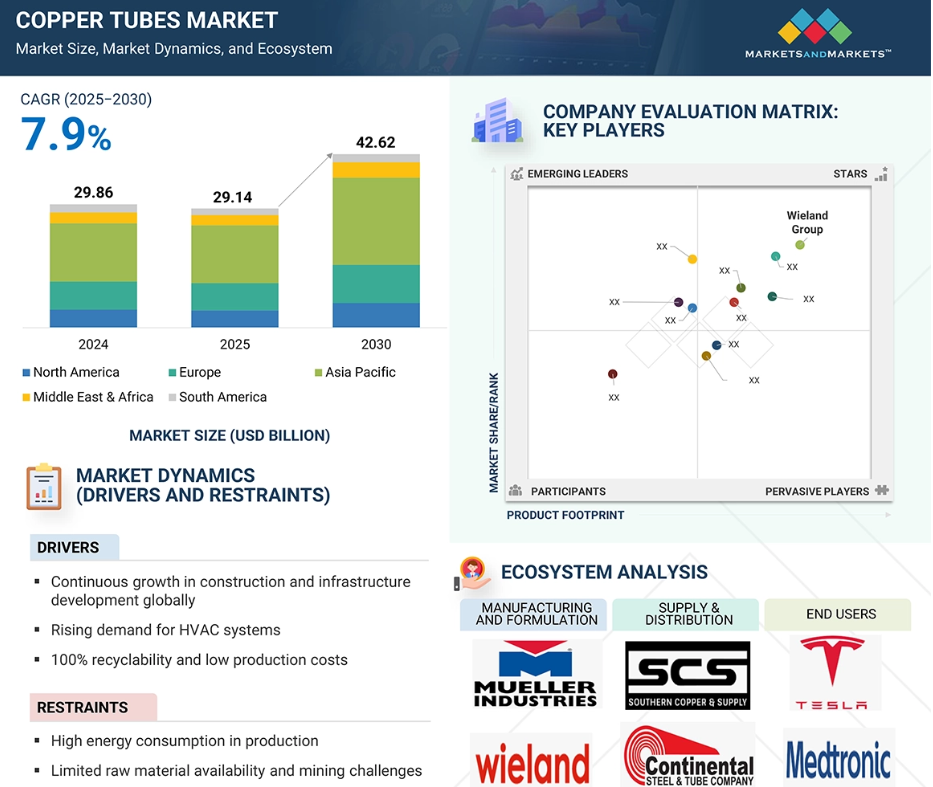

世界の銅管市場は、2025 年の 291.4 億ドルから 2030 年には 426.2 億ドルに成長し、年平均成長率は 7.9%になると予測されています。

この成長を後押ししているのは、再生可能エネルギー・システム、電気自動車、グリーン・ビルディングなどでの用途の増加です。

銅管の世界市場ダイナミックス

原動力:HVACR システムの需要増

暖房、換気、空調(HVAC)システムに対する世界的な需要の高まりは、銅管市場にとって重要な推進力となっています。都市化、可処分所得の増加、室内空気の質と熱的快適さへの意識の高まりといった要因が、家庭用、商業用、産業用を問わず、HVAC 設置の大幅な増加につながっています。銅管は耐熱性、耐食性に優れているため、HVACR 用途でますます好まれるようになっています。発展途上の地域、特にアジア太平洋地域では、インフラ整備が急速に進んでおり、それに伴って空調の必要性が高 まっており、それが銅の需要を押し上げています。さらに、エネルギー効率のよい電化製品や、気候変動に強いインフラを推進する政府のイニシアチブは、産業界の長期的な行動変容を促 進するのに役立っています。

生産におけるエネルギー消費の高さ

銅管市場が直面している主な課題のひとつは、製造工程における高い製造コストです。銅の抽出、加工、製錬、銅管の製造といった主要な段階でのエネルギー消費はかなりのものです。このような生産サイクルのエネルギー集約的な性質は、製造業者の操業コストを大幅に押し上げ、収益性に影響を与え、環境 フットプリントを拡大することになります。電気代が高く、再生可能エネルギーへのアクセスが限られている新興地域では、銅管製造にさらなる制約が生じます。さらに、持続可能性への取り組みが重視されるようになり、世界各国の政府による厳しい炭素排出規制が、メーカーが直面す る課題をさらに悪化させ、経営を圧迫しています。

機会:再生可能エネルギーと電気自動車(EV)の採用拡大

再生可能エネルギーの普及は、銅管にとって世界的に大きなチャンスです。太陽熱利用設備、風力タービン、地熱ポンプなどの再生可能エネルギーシステムは、効率的な電気システムと最適な熱伝導に大きく依存しています。そのため銅管は、世界的に再生可能エネルギーのインフラに組み込まれることが多くなっています。銅が本来持っている性質、たとえば耐食性や電気伝導性の高さは、こうした再生可能エネルギーシステムの運用効率を高めてくれます。さらに、電気自動車(EV)の需要が急増しており、政府の持続可能性への取り組みや、各地域の厳しい二酸化炭素排出規制が、 銅管の重要性をさらに際立たせています。消費者の嗜好は従来型の内燃エンジン車ではなく、環境にやさしいものにシフトしており、それがこの需要をさらに加速しています。電気自動車の用途では、銅管はバッテリーの冷却システム、充電インフラ、電気モーターで重要な役割を担っており、急成長する電気自動車市場で不可欠な存在であることを強調しています。

課題 アルミや架橋ポリエチレンとの競争

銅管市場は、アルミニウムや架橋ポリエチレン(PEX)などの代替素材への需要が高まっているため、近年大きな課題に 直面しています。これらの代替素材はより優れた特性を持ち、世界規模での銅管需要の伸びを脅かすものです。アルミも PEX も銅に比べてコスト効率がよく、特定の用途には有利です。たとえばアルミは安価で、耐食性に優れ、軽量であるため、HVAC や自動車の分野でますます好まれるようになっています。同様に架橋ポリエチレンは、軽量で費用対効果が高く、成形が容易なため、特に価格設定が重要な新興地域での配管用途で人気を集めています。銅管はこれらの代替素材に比べ、さまざまな面で優れているにもかかわらず、こうした要因が複合的に作用し、銅管の市場ポジションを脅かしているのです。

世界の銅管市場のエコシステム分析

銅管市場は、複数の利害関係者が複雑に絡み合ったエコシステムとして動いています。このエコシステムの核となるのは、原料の調達で、主に精錬された銅を評判の高い鉱業会社から調達しています。これらの原料は製錬や電解などの工程を経て、純粋な銅カソードになります。ユーティリティはこのカソードを利用し、溶かし、鋳造してビレットにします。完成した銅管は、確立された流通経路を通じて、医療や自動車などの各分野のエンドユーザーに送られます。

2024 年は L タイプが市場を支配

L タイプはその有利な特性から、最も重要なセグメントです。タイプ M やタイプ K に比べ、タイプ L のバランスのとれた肉厚は、特に家庭用や商業用の HVACR や配管用途でその汎用性を高めています。さらに、タイプ L の銅管は地下でも地上でも使えることが証明されており、医療、自動車、配管、HVACR など、さまざまな分野での採用が進んでいます。このような幅広い適用範囲が、タイプ L の圧倒的な市場シェアにつながっているのです。

予測期間中、金額別で最大の市場シェアを占める直管セグメント

直管が市場シェアを独占しているのは、いくつかの魅力的な利点があるため。その剛性構造は、様々な産業用途における直線的な設置に適しています。この固有の剛性は、HVAC、冷凍、工業用流体ハンドリングなどの分野で直管が有利に働く主な要因であり、コイルやキャピラリチューブと比べて汎用性が向上しています。キャピラリ・チューブは、医療や電気といったニッチ市場ではユーティリティとして利用されていますが、市場シェアでは直管に及びません。さらに、直管は入手が容易で費用対効果の高い輸送手段を提供するため、市場での地位をさらに強固なものにしています。

HVACR分野が予測期間中、金額ベースで最大の市場シェアを占める見込み

HVACRセグメントが2024年に最大の市場シェアを占めると予測。銅管は、その卓越した熱伝導性、耐腐食性、加工の容易さからHVACR産業で好まれています。この広範な採用は、世界的な気温上昇によりHVACRシステムの導入が大幅に増加している新興国で特に顕著です。銅管は、HVACR 用途における流体の安全かつ効率的な移送において重要な役割を果たし、最適なパフォーマンスとエネルギー効率を実現します。世界的なトレンドが持続可能な冷却ソリューションにシフトするにつれ、HVACR セクターでの銅管需要は増加の一途をたどると予想されます。

予測期間中、アジア太平洋地域が最大の急成長市場に

世界の銅管市場は地域別にヨーロッパ、北米、南米、アジア太平洋、中東・アフリカに区分けされています。これらの地域の中で、アジア太平洋地域は銅管の最大市場として際立っています。特にインド、中国、日本、韓国などの国々では、可処分所得の増加とともに、インフラがかなり整備され、都市化が進んでいることがその背景にあります。こうした要因が、家庭用、商業用を問わず、HVACR や配管などの分野での銅管の需要に大きく貢献しているのです。

さらにアジア太平洋の建設部門は安定した成長を遂げており、インドと中国がこの拡大に大きく貢献しています。この地域で利用可能な費用対効果の高い生産プロセスは、アジア太平洋地域に生産工場を設立するメーカーのインセンティブをさらに高めています。政府の奨励金や補助金も、この地域での製造の魅力を高めるのに重要な役割を果たしています。さらに、急成長している自動車や医療分野での銅管の普及が、市場全体の需要を高め続けています。

2024 年の最高成長率市場

インドがこの地域で最も急成長している市場

銅管市場の最近の動き

- ミューラー産業は 2024 年 8 月にアメリカの銅はんだ継手メーカーであるエルクハート・プロダクツ・コーポレーショ ン(EPC)を買収。オランダのAalberts N.V.は以前からEPCを所有しており、その買収によって配管、HVAC、自動車、航空宇宙など様々な産業への供給におけるミューラーの地位が強化されました。

- 2023年7月、ヴィーランド・グループは北米でトップの銅、黄銅、青銅合金サプライヤーであるファーマーズ・カッパー社を買収し、この地域での存在感をさらに強化しました。Farmers Copper Ltd.の買収により、同社は北米におけるWielandの大きな足跡と広範な市場への関与をさらに強固なものにしました。

- 2023年3月、ヴィーランドは100%リサイクル銅から作られる新開発の銅管、キュプラライフを発表しました。ウィーランドはキュプロライフにより、性能や品質を損なうことなく、完全にリサイクルされた素材を組み合わせることで建築技術を開発しています。

- 2023年1月、ヴィーランド・グループは銅と銅合金をベースにした小口径、薄肉特殊管、アルミ管の主要メーカーであるスモール・チューブ・プロダクツを買収しました。この買収により、毛細管が追加され、製造基盤が強化されたことで、ウィーランド社の製品ポートフォリオが充実しました。

主な市場プレーヤー

銅管市場の主なプレーヤーは以下の通り。

Mueller Industries (US)

Wieland Group (Germany)

Hailiang Group (China)

KME Group SpA (Italy)

LUVATA (Finland)

Cerro Flow Products LLC (US)

KOBE STEEL, LTD. (Japan)

Cambridge-Lee Industries LLC (US)

Golden Dragon Precise Copper Tube Group Inc. (China)

Shanghai Metal Corporation (China)

Quindao Hongtai Copper Tube Co., Ltd. (China)

MM Kembla. (Australia).

Uniflow Copper Tubes (India)

Mehta Tubes Ltd (India)

Cupori (Finland)

1 はじめに 25

1.1 調査の目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象範囲および除外範囲 26

1.3.2 銅管市場のセグメント化および地域範囲 27

1.3.3 対象年 28

1.3.4 対象通貨 28

1.3.5 対象単位 28

1.4 制限事項 28

1.5 利害関係者 29

1.6 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次データ情報源 32

2.1.2.3 主要な一次参加者 32

2.1.2.4 専門家へのインタビューの内訳 33

2.1.2.5 業界に関する主な見解 33

2.2 ベース数値の算出 34

2.2.1 供給側アプローチ 34

2.2.2 需要側アプローチ 34

2.3 予測数値の算出 34

2.3.1 供給側 34

2.3.2 需要側 34

2.4 市場規模の推定 35

2.4.1 ボトムアップアプローチ 35

2.4.2 トップダウンアプローチ 36

2.5 データ三角測量 37

2.6 調査の仮定 38

2.7 成長予測 38

2.8 リスク評価 39

2.9 要因分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 銅管市場における魅力的な機会 47

4.2 銅管市場、種類別 48

4.3 銅管市場、形状別 48

4.4 銅管市場、用途別 49

4.5 銅管市場、厚さ別 49

4.6 銅管市場、国別 50

5 市場の概要 51

5.1 はじめに 51

5.2 市場動向 52

5.2.1 推進要因 52

5.2.1.1 世界的な建設およびインフラ開発の増加 52

5.2.1.2 HVAC システムの需要の増加 53

5.2.1.3 100% のリサイクル可能性により、生産コストの削減、供給の安定化、持続可能性の要求への対応が可能になります。 54

5.2.2 制約 54

5.2.2.1 エネルギー集約度の高い生産プロセス 54

5.2.2.2 原材料の入手可能性の制限と採掘の課題 56

5.2.3 機会 57

5.2.3.1 再生可能エネルギーおよび電気自動車に対する需要の大幅な増加 57

5.2.4 課題 58

5.2.4.1 アルミニウムおよび架橋ポリエチレンとの競争の激化 58

5.3 生成型 AI が銅管市場に与える影響 58

5.3.1 はじめに 58

5.3.2 製造の最適化 58

5.3.3 予知保全 59

5.3.4 市場予測と競合情報 59

5.3.5 サプライチェーンの最適化 59

5.3.6 顧客体験と技術サポート 60

5.3.7 持続可能性とカーボンフットプリント分析 60

6 業界動向 62

6.1 はじめに 62

6.2 顧客のビジネスに影響を与えるトレンド/混乱 62

6.2.1 銅管メーカーにおける収益のシフトと新たな収益源 62

6.3 サプライチェーン分析 64

6.3.1 原材料の調達 64

6.3.1.1 銅鉱石の採掘 64

6.3.1.2 加工 64

6.3.2 銅管の製造 65

6.3.2.1 鋳造および精錬 65

6.3.2.2 押出および引抜き 65

6.3.2.3 焼鈍 65

6.3.2.4 切断および成形 65

6.3.2.5 表面処理 65

6.3.3 販売業者 66

6.3.4 最終ユーザー 66

6.4 2025年の米国関税が銅管市場に与える影響 66

6.4.1 はじめに 66

6.4.2 主な関税率 66

6.4.3 価格への影響分析 67

6.4.4 国/地域への影響 67

6.4.4.1 米国 67

6.4.4.2 ヨーロッパ 67

6.4.4.3 アジア太平洋地域 67

6.4.5 用途への影響 67

6.5 投資および資金調達シナリオ 68

6.6 価格分析 69

6.6.1 地域別平均販売価格動向、2021年~2024年 69

6.6.2 タイプ別平均販売価格動向、2021年~2024年 69

6.6.3 厚さ別平均販売価格動向、2021年~2024年 70

6.6.4 形状別平均販売価格動向、2021年~2024年 70

6.6.5 用途別平均販売価格動向、2021年~2024年 70

6.6.6 主要企業別、銅管のトップ3タイプの平均販売価格、2024年 71

6.7 エコシステム分析 72

6.8 技術分析 73

6.8.1 主要技術 73

6.8.2 補完技術 74

6.8.3 関連技術 75

6.9 特許分析 75

6.9.1 方法論 75

6.9.2 2015年から2024年に付与された特許 75

6.9.2.1 過去10年間の公開動向 76

6.9.3 洞察 76

6.9.4 法的状況 77

6.9.5 管轄分析 77

6.9.6 上位出願者 78

6.9.7 銅管に関する主要特許 79

6.10 貿易分析 82

6.10.1 輸入シナリオ(HS コード 741110) 82

6.10.2 輸出シナリオ(HS コード 741110) 83

6.11 2025 年から 2026 年の主な会議およびイベント 84

6.12 関税および規制の状況 84

6.12.1 銅管に関する関税および規制 84

6.12.2 規制機関、政府機関、およびその他の組織 85

6.12.3 銅管市場に関する規制 89

6.13 ポーターの 5 つの力分析 90

6.13.1 新規参入の脅威 91

6.13.2 代替品の脅威 92

6.13.3 サプライヤーの交渉力 92

6.13.4 バイヤーの交渉力 93

6.13.5 競争の激しさ 93

6.14 主要な利害関係者および購入基準 94

6.14.1 購入プロセスにおける主要な利害関係者 94

6.14.2 購入基準 95

6.15 マクロ経済指標 96

6.15.1 主要経済国の GDP 動向および予測 96

6.16 ケーススタディ分析 97

6.16.1 HVAC システム用住友の熱伝導率向上銅管 97

6.16.2 KME グループの

環境に配慮した 98

6.16.3 HINDALCO INDUSTRIES の HVAC&R

用高精度銅管 99

7 用途別銅管市場 100

7.1 はじめに 101

7.2 HVACR 103

7.2.1 市場を牽引する、エネルギー効率と耐食性に優れた材料の需要の高まり 103

7.3 配管 103

7.3.1 成長を促進する建設およびインフラ開発の拡大 103

7.4 産業 104

7.4.1 市場を牽引する、極圧および腐食性環境下での信頼性の高い熱伝達ソリューションの需要の高まり 104

7.5 医療 105

7.5.1 市場を牽引する、汚染のないガス供給と熱精度への関心の高まり 105

7.6 自動車 105

7.6.1 成長を支える高性能自動車における耐久性および熱効率に優れた材料の需要の増加 105

7.7 その他の用途 106

7.7.1 海洋 106

7.7.2 電気および電子 106

7.7.3 太陽エネルギーシステム 106

8 銅管市場、形状別 107

8.1 はじめに 108

8.2 直管 110

8.2.1 市場を牽引する強度、信頼性、汎用性 110

8.3 コイル 110

8.3.1 採用を推進する柔軟性 110

8.4 キャピラリーチューブ 111

8.4.1 市場成長を支える冷凍ユニットにおけるコンパクトで効率的な性能 111

8.5 その他の形状 111

8.5.1 内溝付きチューブ 111

8.5.2 フィン付きチューブ 111

8.5.3 平坦化チューブ 112

9 銅チューブ市場、厚さ別 113

9.1 はじめに 114

9.2 標準ゲージ 116

9.2.1 優れた熱伝導性と耐食性により、住宅、商業、および産業用途の需要を牽引しています 116

9.3 極厚ゲージ 116

9.3.1 耐久性の向上により、重作業用途への適合性を実現 116

9.4 薄肉ゲージ 117

9.4.1 低圧用途における狭いスペースでのコスト効率と設置の容易さにより、市場を拡大 117

9.5 その他の厚さ 117

9.5.1 銅被覆チューブ 117

9.5.2 マイクロチューブ 118

10 銅チューブ市場、タイプ別 119

10.1 はじめに 120

10.2 タイプ K 122

10.2.1 最も厚い壁と耐久性により、地下給水および高圧用途の需要を牽引 122

10.3 タイプ M 122

10.3.1 低圧屋内配水における有用性が市場を後押ししています 122

10.4 タイプ L 123

10.4.1 住宅用水道配管および HVAC システムにおける需要を後押しする強度と加工性のバランス 123

10.5 その他のタイプ 123

10.5.1 DMV(排水、廃液、通気)チューブ 123

10.5.2 ACR(空調および冷凍)チューブ 124

10.5.3 医療用ガスタンブ 124

11 銅管市場、地域別 125

11.1 はじめに 126

11.2 アジア太平洋地域 128

11.2.1 中国 134

11.2.1.1 市場を牽引する電力網の拡張およびグリーンビルディングプロジェクトへの大規模な投資 134

11.2.2 日本 136

11.2.2.1 住宅および商業ビルでの採用を推進する老朽化したインフラとエネルギー効率の高い改修 136

11.2.3 インド 137

11.2.3.1 急速な都市化と政府主導のスマートシティ構想が、HVAC および配管システムの需要を後押しします 137

11.2.4 韓国 139

11.2.4.1 電気自動車の生産増加とバッテリー冷却システムの拡大が需要を後押しします 139

11.2.5 その他のアジア太平洋地域 141

11.3 北米 143

11.3.1 米国 149

11.3.1.1 市場を牽引する、老朽化したインフラ、水道、HVAC システムの改善に重点を置く政府政策 149

11.3.2 カナダ 151

11.3.2.1 市場成長を支えるグリーンビルディングイニシアチブと再生可能エネルギー目標 151

11.3.3 メキシコ 153

11.3.3.1 市場を牽引する自動車生産の成長 153

11.4 ヨーロッパ 155

11.4.1 ドイツ 161

11.4.1.1 電気自動車生産とバッテリー冷却インフラの拡大が需要を牽引 161

11.4.2 イタリア 163

11.4.2.1 インフラプロジェクトによる建設および配管活動の増加が市場を後押し 163

11.4.3 フランス 165

11.4.3.1 市場を牽引する医療インフラへの大規模投資 165

11.4.4 英国 167

11.4.4.1 市場を牽引する 5G およびデジタルインフラへの大規模投資 167

11.4.5 スペイン 169

11.4.5.1 需要を牽引する再生可能エネルギーへの注力 169

11.4.6 その他のヨーロッパ諸国 171

11.5 中東およびアフリカ 172

11.5.1 GCC諸国 178

11.5.1.1 アラブ首長国連邦 178

11.5.1.1.1 需要を刺激するスマートシティ構想と高層ビルの開発 178

11.5.1.2 サウジアラビア 179

11.5.1.2.1 市場を活性化させる大規模なインフラプロジェクトと HVACR 設備の増加 179

11.5.1.3 その他の GCC 諸国 181

11.5.2 南アフリカ 183

11.5.2.1 需要を後押しする医療インフラおよび医療ガスシステムの拡大 183

11.5.3 その他の中東およびアフリカ 184

11.6 南アメリカ 186

11.6.1 アルゼンチン 191

11.6.1.1 気温の上昇に伴うエネルギー効率の高い冷却システムの需要拡大が市場を牽引します 191

11.6.2 ブラジル 192

11.6.2.1 都市化の進展と大規模な住宅建設プロジェクトが需要を後押しします 192

11.6.3 その他の南米 194

12 競争環境 196

12.1 はじめに 196

12.2 主要企業の戦略/勝利の鍵(2020年1月~2025年6月) 196

12.3 市場シェア分析、2024年 198

12.3.1 主要企業の市場シェア、2024年 198

12.4 収益分析、2020年~2024年 200

12.5 ブランド/製品比較 201

12.6 企業評価マトリックス:主要プレーヤー、2024年 202

12.6.1 スター 202

12.6.2 新興リーダー 202

12.6.3 普及企業 202

12.6.4 参加者 202

12.6.5 企業のフットプリント:主要企業、2024年 204

12.6.5.1 企業のフットプリント 204

12.6.5.2 地域のフットプリント 205

12.6.5.3 タイプのフットプリント 205

12.6.5.4 アプリケーションのフットプリント 206

12.6.5.5 フォームのフットプリント 206

12.7 企業評価マトリックス:スタートアップ/中小企業、2024年 207

12.7.1 進歩的な企業 207

12.7.2 対応力の高い企業 207

12.7.3 ダイナミックな企業 207

12.7.4 スタートブロック 207

12.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 209

12.7.5.1 主要スタートアップ/中小企業の詳細リスト、2024年 209

12.7.5.2 主要スタートアップ/中小企業、2024年の競争力ベンチマーク 210

12.7.6 主要銅管ベンダーの評価および財務指標 212

12.8 競争シナリオ 213

12.8.1 製品発売 213

12.8.2 取引 213

12.8.3 事業拡大 215

12.8.4 その他の動向 217

13 企業プロフィール 219

13.1 主要企業 219

13.1.1 MUELLER INDUSTRIES 219

13.1.1.1 事業概要 219

13.1.1.2 製品/ソリューション/サービス 220

13.1.1.3 最近の動向 222

13.1.1.3.1 取引 222

13.1.1.4 MnM の見解 223

13.1.1.4.1 勝利の権利 223

13.1.1.4.2 戦略的選択 223

13.1.1.4.3 弱点と競争上の脅威 223

13.1.2 WIELAND GROUP 224

13.1.2.1 事業概要 224

13.1.2.2 製品/ソリューション/サービス 224

13.1.2.3 最近の動向 226

13.1.2.3.1 製品発売 226

13.1.2.3.2 取引 226

13.1.2.3.3 事業拡大 227

13.1.2.4 MnMの見解 228

13.1.2.4.1 勝利の権利 228

13.1.2.4.2 戦略的選択 228

13.1.2.4.3 弱みと競合の脅威 228

13.1.3 HAILIANG GROUP 229

13.1.3.1 事業概要 229

13.1.3.2 製品/ソリューション/サービス 229

13.1.3.3 最近の動向 230

13.1.3.3.1 その他 230

13.1.3.4 MnM の見解 230

13.1.3.4.1 勝利の権利 230

13.1.3.4.2 戦略的選択 230

13.1.3.4.3 弱点と競合の脅威 230

13.1.4 KME GROUP SPA 231

13.1.4.1 事業概要 231

13.1.4.2 提供製品/ソリューション/サービス 232

13.1.4.3 MnMの見解 233

13.1.4.3.1 勝利の権利 233

13.1.4.3.2 戦略的選択 233

13.1.4.3.3 弱みと競合の脅威 233

13.1.5 LUVATA 234

13.1.5.1 事業概要 234

13.1.5.2 提供製品/ソリューション/サービス 234

13.1.5.3 最近の動向 235

13.1.5.3.1 取引 235

13.1.5.3.2 その他 235

13.1.5.4 MnM の見解 236

13.1.5.4.1 勝利の権利 236

13.1.5.4.2 戦略的選択 236

13.1.5.4.3 弱みと競合の脅威 236

13.1.6 CERRO FLOW PRODUCTS LLC 237

13.1.6.1 事業概要 237

13.1.6.2 提供製品/ソリューション/サービス 237

13.1.6.3 最近の動向 239

13.1.6.3.1 その他 239

13.1.6.4 MnMの見解 239

13.1.6.4.1 勝利の権利 239

13.1.6.4.2 戦略的選択 239

13.1.6.4.3 弱みと競争上の脅威 240

13.1.7 KOBE STEEL, LTD. 241

13.1.7.1 事業概要 241

13.1.7.2 製品/ソリューション/サービス 242

13.1.7.3 MnMの見解 243

13.1.7.3.1 勝利の権利 243

13.1.7.3.2 戦略的選択 243

13.1.7.3.3 弱点と競合の脅威 243

13.1.8 CAMBRIDGE-LEE INDUSTRIES LLC 244

13.1.8.1 事業概要 244

13.1.8.2 提供製品/ソリューション/サービス 244

13.1.8.3 MnMの見解 245

13.1.8.3.1 勝利の権利 245

13.1.8.3.2 戦略的選択 245

13.1.8.3.3 弱みと競合の脅威 246

13.1.9 SHANGHAI METAL CORPORATION 247

13.1.9.1 事業概要 247

13.1.9.2 提供製品/ソリューション/サービス 247

13.1.9.3 MnMの見解 248

13.1.9.3.1 勝利の権利 248

13.1.9.3.2 戦略的選択 248

13.1.9.3.3 弱点と競合の脅威 249

13.1.10 QINGDAO HONGTAI COPPER CO., LTD. 250

13.1.10.1 事業概要 250

13.1.10.2 提供製品/ソリューション/サービス 250

13.1.10.3 最近の動向 252

13.1.10.3.1 取引 252

13.1.10.3.2 事業拡大 253

13.1.10.4 MnM の見解 253

13.1.10.4.1 勝利の権利 253

13.1.10.4.2 戦略的選択 254

13.1.10.4.3 弱みと競合の脅威 254

13.2 その他のプレーヤー 255

13.2.1 MM KEMBLA:会社概要 255

13.2.2 UNIFLOW COPPER TUBES 256

13.2.3 ゴールデン・ドラゴン・プレシズ・コッパー・チューブ・グループ社 257

13.2.4 インターステート・メタル社 258

13.2.5 メフタ・チューブ社 259

13.2.6 ブラスコ・チューブ・インダストリーズ社 260

13.2.7 NIPPONTUBE 261

13.2.8 NINGBO JINTIAN COPPER (GROUP) CO., LTD. 261

13.2.9 CUPORI 262

13.2.10 MAKSAL TUBES (PTY) LTD. 262

13.2.11 METTUBE 263

13.2.12 LYON COPPER ALLOYS 263

13.2.13 CUBEX TUBINGS LIMITED 264

13.2.14 SEAH FS CO., LTD. 264

13.2.15 TUBE TECH COPPER & ALLOYS PVT. LTD. 265

14 付録 266

14.1 ディスカッションガイド 266

14.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 268

14.3 カスタマイズオプション 270

14.4 関連レポート 270

14.5 著者詳細 271

表1 平均販売価格動向(地域別) 2021-2024 (USD/kg) 69

表2 種類別平均販売価格推移(2021-2024年) 69

表3 厚さ別平均販売価格推移(2021-2024年) 70

表4 形状別平均販売価格(2021~2024年) 70

表5 平均販売価格(用途別) 2021-2024 (USD/kg) 70

表 6 主要プレーヤー別銅管の種類別平均販売価格(米ドル/kg) 71

表 7 銅管市場:エコシステムにおける企業の役割 72

表 8 銅管市場:主要技術 73

表 9 銅管市場:補完的技術 74

表 10 銅管市場:隣接技術 75

表 11 特許総数 76

表 12 銅管の主な特許所有者 78

表 13 銅管市場:主要特許 79

表 14 銅管市場:主要な会議とイベント(2025-2026 年) 84

表 15 銅管に関連する関税(国別)(2025 年) 84

表 16 南米アメリカ:規制機関、政府機関、その他の組織 85

表 17 ヨーロッパ: 規制機関、政府機関、その他の団体 86

表 18 アジア太平洋: 規制機関、政府機関、その他の組織 87

表19 中東・アフリカ:規制機関、政府機関、その他の団体 88

表 20 南米:規制機関、政府機関、その他の団体 88

表 21 銅管市場:規制/規格 89

表 22 銅管市場におけるポーターズファイブフォースの影響 90

表 23 上位 3 つのアプリケーションの購買プロセスにおける主要ステークホルダーの影響 94

表 24 上位 3 つの用途における主な購買基準 95

表 25 主要国別 GDP 推移と予測(2021-2030 年) (百万米ドル) 96

表 26 銅管市場、用途別、2021-2024 年(百万米ドル) 101

表 27 銅管市場:用途別、2025-2030 年(百万米ドル) 102

表 28 銅チューブ市場、用途別、2021-2024 年 (キロトン) 102

表 29 銅チューブ市場、用途別、2025-2030 年 (キロトン) 102

表 30 銅チューブ市場、形態別、2021-2024 年 (百万米ドル) 109

表 31 銅チューブ市場、形態別、2025-2030 年 (百万米ドル) 109

表 32 銅チューブ市場、形態別、2021-2024 年 (キロトン) 109

表 33 銅チューブ市場:形態別、2025-2030 年(キロトン) 110

表 34 銅チューブ市場:厚さ別、2021-2024 年(百万米ドル) 114

表 35 銅管市場:厚さ別、2025-2030 年(百万米ドル) 115

表 36 銅管市場:厚さ別、2021-2024 年(キロトン) 115

表 37 銅チューブ市場:厚さ別、2025-2030 年(キロトン) 115

表 38 銅チューブ市場:種類別、2021-2024 年(百万米ドル) 120

表 39 銅チューブ市場:種類別、2025-2030 年(百万米ドル) 121

表 40 銅管市場:種類別、2021-2024 年(キロトン) 121

表 41 銅チューブ市場:種類別、2025-2030 年(キロトン) 121

表 42 銅管市場:地域別、2021-2024 年(百万米ドル) 127

表 43 銅管市場:地域別、2025-2030 年(百万米ドル) 127

表 44 銅管市場:地域別、2021-2024 年(キロトン) 128

表 45 銅管市場:地域別、2025-2030 年(キロトン) 128

表 46 アジア太平洋地域:銅管市場 国別 2021-2024 (百万米ドル) 129

表 47 アジア太平洋地域:銅管市場:国別 2025-2030 (百万米ドル) 130

表 48 アジア太平洋地域:銅管市場:国別 2021-2024 (キロトン) 130

表 49 アジア太平洋地域:銅管市場:国別 2025-2030 (キロトン) 130

表 50 アジア太平洋地域:銅管市場:用途別

2021-2024 (百万米ドル) 131

表 51 アジア太平洋地域:銅管市場:用途別

2025-2030 (百万米ドル) 131

表 52 アジア太平洋地域:銅管市場:用途別 2021-2024 (キロトン) 131

表 53 アジア太平洋地域:銅管市場:用途別(2025-2030 年)(キロトン) 132

表 54 アジア太平洋地域:銅管市場:種類別 2021-2024 (百万米ドル) 132

表 55 アジア太平洋地域:銅管市場:種類別 2025-2030 (百万米ドル) 132

表 56 アジア太平洋地域:銅管市場:種類別 2021-2024 (キロトン) 132

表 57 アジア太平洋地域:銅管市場:種類別 2025-2030 (キロトン) 133

表 58 アジア太平洋地域:銅管市場:形態別 2021-2024 (百万米ドル) 133

表 59 アジア太平洋地域:銅管市場:形態別 2025-2030 (百万米ドル) 133

表 60 アジア太平洋地域:銅管市場:形態別 2021-2024 (キロトン) 133

表 61 アジア太平洋地域:銅管市場:形態別(2025-2030 年)(キロトン) 134

表 62 中国:銅管市場:用途別 2021-2024 (百万米ドル) 134

表 63 中国:銅管市場:用途別 2025-2030 (百万米ドル) 135

表 64 中国:銅管市場:用途別 2021-2024 (キロトン) 135

表 65 中国:銅管市場:用途別(2025-2030 年)(キロトン) 135

表 66 日本:銅管市場:用途別 2021-2024 (百万米ドル) 136

表 67 日本:銅管市場:用途別 2025-2030 (百万米ドル) 136

表 68 日本:銅管市場:用途別 2021-2024 (キロトン) 137

表 69 日本:銅管市場:用途別(2025-2030 年)(キロトン) 137

表 70 インド: 銅管市場:用途別 2021-2024 (百万米ドル) 138

表 71 インド: 銅管市場:用途別 2025-2030 (百万米ドル) 138

表 72 インド: 銅管市場:用途別 2021-2024 (キロトン) 138

表 73 インド: 銅管市場:用途別 2025-2030 (キロトン) 139

表 74 韓国:銅管市場:用途別

2021-2024 (百万米ドル) 139

表 75 韓国:銅管市場:用途別

2025-2030 (百万米ドル) 140

表 76 韓国:銅管市場:用途別 2021-2024 (キロトン) 140

表 77 韓国:銅管市場:用途別 2025-2030 (キロトン) 140

表 78 その他のアジア太平洋地域:銅管市場:用途別

2021-2024 (百万米ドル) 141

表 79 その他のアジア太平洋地域:銅管市場:用途別

2025-2030 (百万米ドル) 141

表 80 その他のアジア太平洋地域:銅管市場:用途別

2021-2024 (キロトン) 142

表 81 その他のアジア太平洋地域:銅管市場:用途別

2025-2030 (キロトン) 142

表 82 北米アメリカ:銅管市場:国別

2021-2024 (百万米ドル) 144

表 83 北米:銅管市場:国別、

2025-2030 (百万米ドル) 145

表 84 北米:銅管市場:国別 2021-2024 (キロトン) 145

表 85 北米:銅管市場:国別 2025-2030 (キロトン) 145

表 86 北米:銅管市場:用途別

2021-2024 (百万米ドル) 145

表 87 北米:銅管市場、用途別、

2025-2030 (百万米ドル) 146

表 88 北米:銅管市場:用途別

2021-2024 (キロトン) 146

表 89 北米:銅管市場:用途別

2025-2030 (キロトン) 146

表 90 北米:銅管市場:種類別 2021-2024 (百万米ドル) 147

表 91 北米:銅管市場:種類別 2025-2030 (百万米ドル) 147

表 92 北米:銅管市場:種類別 2021-2024 (キロトン) 147

表 93 北米:銅管市場:種類別 2025-2030 (キロトン) 147

表 94 北米:銅管市場:形状別 2021-2024 (百万米ドル) 148

表 95 北米:銅管市場:形態別 2025-2030 (百万米ドル) 148

表 96 北米:銅管市場:形態別 2021-2024 (キロトン) 148

表 97 北米:銅管市場:形態別(2025-2030 年)(キロトン) 148

表 98 アメリカ: 銅管市場:用途別 2021-2024 (百万米ドル) 149

表 99 アメリカ: 銅管市場:用途別 2025-2030 (百万米ドル) 150

表 100 アメリカ: 銅管市場:用途別 2021-2024 (キロトン) 150

表 101 アメリカ: 銅管市場:用途別 2025-2030 (キロトン) 150

表 102 カナダ: 銅管市場:用途別 2021-2024 (百万米ドル) 151

表 103 カナダ: 銅管市場:用途別 2025-2030 (百万米ドル) 152

表 104 カナダ: 銅管市場、用途別、2021-2024年 (キロトン) 152

表 105 カナダ: 銅管市場:用途別 2025-2030 (キロトン) 152

表 106 メキシコ:銅管市場:用途別 2021-2024 (百万米ドル) 153

表 107 メキシコ:銅管市場:用途別 2025-2030 (百万米ドル) 154

表 108 メキシコ:銅管市場:用途別 2021-2024 (キロトン) 154

表 109 メキシコ:銅管市場:用途別(キロトン) 2025-2030 154

表 110 ヨーロッパ: 銅管市場 国別 2021-2024 (百万米ドル) 156

表 111 ヨーロッパ: 銅管市場:国別 2025-2030 (百万米ドル) 157

表 112 ヨーロッパ: 銅管市場:国別 2021-2024 (キロトン) 157

表 113 ヨーロッパ: 銅管市場:国別(2025-2030年)(キロトン) 157

表 114 ヨーロッパ: 銅管市場:用途別(2021-2024年)(百万米ドル) 158

表 115 ヨーロッパ: 銅管市場:用途別 2025-2030 (百万米ドル) 158

表 116 ヨーロッパ: 銅管市場、用途別、2021-2024年 (キロトン) 158

表 117 ヨーロッパ: 銅管市場:用途別(2025-2030年)(キロトン) 159

表 118 ヨーロッパ: 銅管市場:種類別(2021-2024年)(百万米ドル) 159

表 119 ヨーロッパ: 銅管市場:種類別 2025-2030 (百万米ドル) 159

表 120 ヨーロッパ: 銅管市場:種類別 2021-2024 (キロトン) 159

表 121 ヨーロッパ: 銅管市場:種類別(2025-2030年)(キロトン) 160

表 122 ヨーロッパ: 銅管市場、形態別、2021-2024年 (百万米ドル) 160

表 123 ヨーロッパ: 銅管市場:形状別 2025-2030 (百万米ドル) 160

表 124 ヨーロッパ: 銅管市場:形状別 2021-2024 (キロトン) 160

表 125 ヨーロッパ: 銅管市場:形態別(2025-2030 年)(キロトン) 161

表 126 ドイツ:銅管市場:用途別 2021-2024 (百万米ドル) 162

表 127 ドイツ:銅管市場:用途別 2025-2030 (百万米ドル) 162

表 128 ドイツ:銅管市場:用途別 2021-2024 (キロトン) 162

表 129 ドイツ:銅管市場:用途別 2025-2030 (キロトン) 163

表 130 イタリア:銅管市場:用途別 2021-2024 (百万米ドル) 164

表 131 イタリア:銅管市場:用途別 2025-2030 (百万米ドル) 164

表 132 イタリア:銅管市場:用途別 2021-2024 (キロトン) 164

表 133 イタリア:銅管市場:用途別 2025-2030 (キロトン) 165

表 134 フランス:銅管市場:用途別 2021-2024 (百万米ドル) 166

表 135 フランス:銅管市場:用途別 2025-2030 (百万米ドル) 166

表 136 フランス:銅管市場:用途別 2021-2024 (キロトン) 166

表 137 フランス:銅管市場:用途別 2025-2030 (キロトン) 167

表 138 英国: 銅管市場:用途別 2021-2024 (百万米ドル) 168

表 139 英国: 銅管市場:用途別 2025-2030 (百万米ドル) 168

表 140 英国: 銅管市場:用途別 2021-2024 (キロトン) 168

表 141 英国: 銅管市場:用途別(2025-2030 年)(キロトン) 169

表 142 スペイン:銅管市場:用途別 2021-2024 (百万米ドル) 169

表 143 スペイン:銅管市場:用途別 2025-2030 (百万米ドル) 170

表 144 スペイン:銅管市場:用途別 2021-2024 (キロトン) 170

表 145 スペイン:銅管市場:用途別(キロトン) 2025-2030 170

表 146 その他のヨーロッパ: 銅管市場:用途別

2021-2024 (百万米ドル) 171

表 147 その他のヨーロッパ: 銅管市場、用途別

2025-2030 (百万米ドル) 171

表 148 その他のヨーロッパ: 銅管市場、用途別

2021-2024 (キロトン) 172

表 149 その他のヨーロッパ: 銅管市場、用途別

2025-2030 (キロトン) 172

表 150 中東・アフリカ:銅管市場:国別

2021-2024 (百万米ドル) 173

表 151 中東・アフリカ:銅管市場:国別

2025-2030 (百万米ドル) 173

表 152 中東・アフリカ:銅管市場:国別

2021-2024 (キロトン) 174

表 153 中東・アフリカ:銅管市場(国別):2025-2030 年(キロトン

2025-2030 (キロトン) 174

表 154 中東・アフリカ:銅管市場:用途別

2021-2024 (百万米ドル) 174

表 155 中東・アフリカ:銅管市場:用途別

2025-2030 (百万米ドル) 175

表 156 中東・アフリカ:銅管市場:用途別

2021-2024 (キロトン) 175

表 157 中東・アフリカ:銅管市場:用途別

2025-2030 (キロトン) 175

表 158 中東・アフリカ:銅管市場:種類別

2021-2024 (百万米ドル) 176

表 159 中東・アフリカ:銅管市場:種類別

2025-2030 (百万米ドル) 176

160 表 中東・アフリカ:銅管市場:種類別、

2021-2024 (キロトン) 176

161 表 161 中東・アフリカ:銅管市場:種類別(トン

2025-2030 (キロトン) 176

162 表 162 中東・アフリカ:銅管市場:形態別

2021-2024 (百万米ドル) 177

表 163 中東・アフリカ:銅管市場:形態別

2025-2030 (百万米ドル) 177

表 164 中東・アフリカ:銅管市場:形態別

2021-2024 (キロトン) 177

表 165 中東・アフリカ:銅管市場:形態別

2025-2030 (キロトン) 177

表 166 UAE: 銅管市場:用途別 2021-2024 (百万米ドル) 178

167 アラブ首長国連邦: 銅管市場:用途別 2025-2030 (百万米ドル) 178

168 表 アラブ首長国連邦: 銅管市場:用途別(2021-2024年)(キロトン) 179

169 アラブ首長国連邦: 銅管市場:用途別(2025-2030 年)(キロトン) 179

表 170 サウジアラビア: 銅管市場、用途別

2021-2024 (百万米ドル) 180

表 171 サウジアラビア: 銅管市場、用途別

2025-2030 (百万米ドル) 180

表 172 サウジアラビア: 銅管市場:用途別(2021~2024年) (トン) 180

表 173 サウジアラビア: サウジアラビア:銅管市場:用途別 2025-2030 (キロトン) 181

表 174 その他のモロッコ諸国: 銅管市場:用途別

2021-2024 (百万米ドル) 181

表 175 その他の GCC 諸国: 銅管市場:用途別

2025-2030 (百万米ドル) 182

表 176 その他のモロッコ諸国: 銅管市場:用途別

2021-2024 (キロトン) 182

表 177 その他のモロッコ諸国: 銅管市場:用途別

2025-2030 (キロトン) 182

表 178 南アフリカ:銅管市場:用途別

2021-2024 (百万米ドル) 183

179 表 179 南アフリカ:銅管市場:用途別

2025-2030 (百万米ドル) 183

表 180 南アフリカ:銅管市場:用途別 2021-2024 (キロトン) 184

表 181 南アフリカ:銅管市場:用途別 2025-2030 (キロトン) 184

表 182 中東・アフリカその他地域:銅管市場:用途別 2021-2024 (百万米ドル) 185

表 183 中東・アフリカその他地域:銅管市場:用途別 2025-2030 (百万米ドル) 185

表 184 中東・アフリカその他地域:銅管市場:用途別 2021-2024 (キロトン) 185

表 185 中東・アフリカその他地域:銅管市場:用途別 2025-2030 (キロトン) 186

表 186 南米:銅管市場:国別

2021-2024 (百万米ドル) 186

表 187 南米:銅管市場(国別):2025-2030 年(百万米ドル

2025-2030 (百万米ドル) 187

表 188 南米:銅管市場:国別 2021-2024 (キロトン) 187

189 表 189 南米:銅管市場:国別 2025-2030 (キロトン) 187

表 190 南米:銅管市場:用途別

2021-2024 (百万米ドル) 187

表 191 南米:銅管市場:用途別

2025-2030 (百万米ドル) 188

表 192 南米:銅管市場:用途別

2021-2024 (キロトン) 188

表 193 南米:銅管市場:用途別

2025-2030 (キロトン) 188

表 194 南米:銅管市場:種類別 2021-2024 (百万米ドル) 189

表 195 南米:銅管市場:種類別 2025-2030 (百万米ドル) 189

表 196 南米:銅管市場:種類別 2021-2024 (キロトン) 189

表 197 南米:銅管市場:種類別(2025-2030 年)(キロトン) 189

表 198 南米:銅管市場:形態別 2021-2024 (百万米ドル) 190

表 199 南米:銅管市場:形態別 2025-2030 (百万米ドル) 190

表 200 南米:銅管市場:形態別 2021-2024 (キロトン) 190

表 201 南米:銅管市場:形態別 2025-2030 (キロトン) 190

表 202 アルゼンチン:銅管市場:用途別

2021-2024 (百万米ドル) 191

表 203 アルゼンチン:銅管市場:用途別

2025-2030 (百万米ドル) 191

表204 アルゼンチン:銅管市場:用途別 2021-2024 (キロトン) 192

205 表 アルゼンチン:銅管市場:用途別 2025-2030 (キロトン) 192

表 206 ブラジル:銅管市場:用途別 2021-2024 (百万米ドル) 193

表 207 ブラジル:銅管市場:用途別 2025-2030 (百万米ドル) 193

表 208 ブラジル:銅管市場:用途別(2021~2024 年)(キロトン) 193

表 209 ブラジル:銅管市場:用途別(キロトン)、2025-2030 年 194

表 210 その他の南米アメリカ:銅管市場:用途別

2021-2024 (百万米ドル) 194

表 211 その他の南米:銅管市場:用途別

2025-2030 (百万米ドル) 195

表 212 その他の南米:銅管市場:用途別

2021-2024 (キロトン) 195

表 213 その他の南米:銅管市場:用途別

2025-2030 (キロトン) 195

表 214 主要銅管メーカーが採用した戦略の概要 196

表 215 銅管市場:競争の程度 198

表 216 銅管市場:地域別フットプリント 205

表 217 銅管市場:種類のフットプリント 205

218表 銅管市場:用途別フットプリント 206

表 219 銅管市場:形状別フットプリント 206

表 220 銅管市場:主要新興企業/SM の詳細リスト(2024 年) 209

表 221 銅管市場:主要新興企業/SM の競争ベンチマーク(2024 年) 210

表 222 銅チューブ市場:製品の発売(2020 年 1 月~2025 年 6 月) 213

表 223 銅管市場:取引(2020 年 1 月~2025 年 6 月) 213

表 224 銅管市場:拡大(2020 年 1 月~2025 年 6 月) 216

表 225 銅管市場:その他(2020 年 1 月~2025 年 6 月) 217

表 226 ミューラー産業: 会社概要 219

表 227 ミューラー産業: 提供製品/ソリューション/サービス 220

表 228 ミューラー産業: 取引(2020年1月~2025年6月) 222

表229 ウィーランド・グループ:会社概要 224

表230 ウィーランド・グループ:提供する製品/ソリューション/サービス 224

表231 ウィーランド・グループ:製品の発売(2020年1月~2025年6月) 226

表 232 ヴィーランド・グループ 取引(2020年1月~2025年6月) 226

表 233 ウィーランド・グループ:事業拡大(2020 年 1 月~2025 年 6 月) 227

表 234 海亮集団:会社概要 229

表235 hailiangグループ:提供製品/ソリューション/サービス 229

表 236 Hailiang Group: その他(2020年1月~2025年6月) 230

表237 KMEグループ・スパ:会社概要 231

表 238 KMEグループスパ:製品/ソリューション/サービス 232

表239 ルヴァータ:会社概要 234

表 240 luvata: 提供する製品/ソリューション/サービス 234

表241 ルヴァータ:取引(2020年1月~2025年6月) 235

表 242 ルヴァータ:その他(2020 年 1 月~2025 年 6 月) 235

表 243 セロ・フロー・プロダクツ LLC: 会社概要 237

表 244 セロ・フロー・プロダクツ LLC: 提供製品/ソリューション/サービス 237

表 245 セロ・フロー・プロダクツ LLC: その他(2020年1月~2025年6月) 239

表 246 神戸製鋼所: 会社概要 241

表 247 神戸製鋼所:会社概要 241 提供製品/ソリューション/サービス 242

表 248 ケンブリッジリーインダストリーLLC: 会社概要 244

表 249 ケンブリッジリーインダストリーLLC: 提供製品/ソリューション/サービス 244

表 250 上海金属:会社概要 247

表 251 上海金属: 製品/ソリューション/サービス 247

表 252 青島宏泰銅業有限公司: 会社概要 250 会社概要 250

表 253 青島宏泰銅業有限公司:会社概要 250 製品/ソリューション/サービス

サービス 250

表 254 青島宏泰銅業有限公司: 取引(2020年1月~2025年6月) 252

表 255 青島宏泰銅業有限公司: 拡張、2020年1月~2025年6月 253

表 256 mm ケンブラ:会社概要 255

表 257 ユニフロー銅管:会社概要 256

表 258 金龍精密銅管グループ:会社概要 257

表 259 インターステートメタル:会社概要 258

表 260 メータチューブ社 会社概要 259

261 表 ブラスコチューブ産業: 会社概要 260

表 262 ニッポンチューブ:会社概要 261

263表 寧波金田銅業(集団)有限公司:会社概要 261 会社概要 261

264 表 キュポリ:会社概要 262

表 265 マクサル・チューブ(PTY)LTD: 会社概要 262

表 266 メットチューブ:会社概要 263

267 表 リヨン銅合金:会社概要 263

表 268 キューベックス・チュービングス・リミテッド 会社概要 264

表 269 シーエーエフエス(株 会社概要 264

表270 チューブテック銅合金 PVT. LTD: 会社概要 265

| ※参考情報 銅管は、銅を主成分とする金属管であり、主に流体の輸送や熱交換の用途に使用されます。銅は、優れた導電性、耐腐食性、加工性を持っているため、さまざまな産業で広く利用されています。そのため、銅管は電気設備、冷却システム、配管システムなど、多岐にわたる分野で重要な役割を果たしています。 銅管の種類はいくつかあり、一般的に圧延銅管、引抜銅管、鋳造銅管の3つに大別されます。圧延銅管は、銅を圧延して作ったもので、強度や耐圧性に優れています。引抜銅管は、銅の棒材を引き伸ばして作るため、均一な厚さと高精度を実現します。鋳造銅管は、溶融した銅を型に流し込んで作成するため、特定の形状が必要な場合に利用されます。 銅管の用途は非常に多岐にわたります。主な用途としては、冷暖房システムや空調システムの冷媒配管があります。銅管は優れた熱伝導性を持つため、冷媒を効率的に伝達することができます。また、給水管としての利用も一般的であり、銅管は水に対する耐腐食性が高いため、長期間の使用が可能です。さらに、鉱業や化学工業においては、化学薬品や危険物質を運搬するための専用の銅管が利用されます。 銅管は、その特性から持つ関連技術も数多くあります。例えば、銅管の接続方法には、はんだ付けや圧着接続があります。はんだ付けは、専用のはんだを使用して2つの銅管を接合する方法で、熱を加えることで金属同士を結合します。一方、圧着接続は、専用の圧着工具を使用して、銅管を金具に確実に固定する方法で、作業が比較的簡単で迅速です。 近年では、環境に配慮した技術の進展も進んでいます。銅のリサイクル性が高いため、使用済みの銅管をリサイクルすることで、新しい資源の消費を削減し、環境への負担を軽減することができます。また、新しい合金やコーティング技術の開発が進んでおり、さらなる腐食防止や強度向上が期待されています。 銅管は、電子機器の冷却に使われるヒートパイプとしても利用されます。ヒートパイプは、熱を効率的に移動させる仕組みがあり、特に高性能なコンピュータや家電製品において重要な役割を果たしています。 このように、銅管はその特性を生かして幅広い用途に利用されており、産業界において欠かせない素材であるといえます。将来的には、新しい技術や材料がさらに発展し、銅管の利用がますます広がることが期待されています。銅管は、持続可能な社会を目指す上でも重要な役割を果たす素材であり、その可能性は限りなく広がっています。 |