アンチモンフリーポリエステル市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域では包装、繊維、電子分野でアンチモンフリーポリエステルの旺盛な需要が見られます。この成長を支えているのは産業の拡大、輸出の増加、国際安全基準の採用の増加です。

EUやFDAのような規制機関はアンチモンのような発ガン性元素の規制を強化しており、チタンやゲルマニウムのようなより安全な代替触媒に門戸を開いています。

アンチモンフリーのポリエステルは、無害であること、リサイクル可能であること、循環型経済目標に適合していることから、支持を集めています。ブランドはバイオベースや低VOCの代替品へのシフトを強めており、食品接触用途や持続可能な繊維製品に理想的な素材となっています。

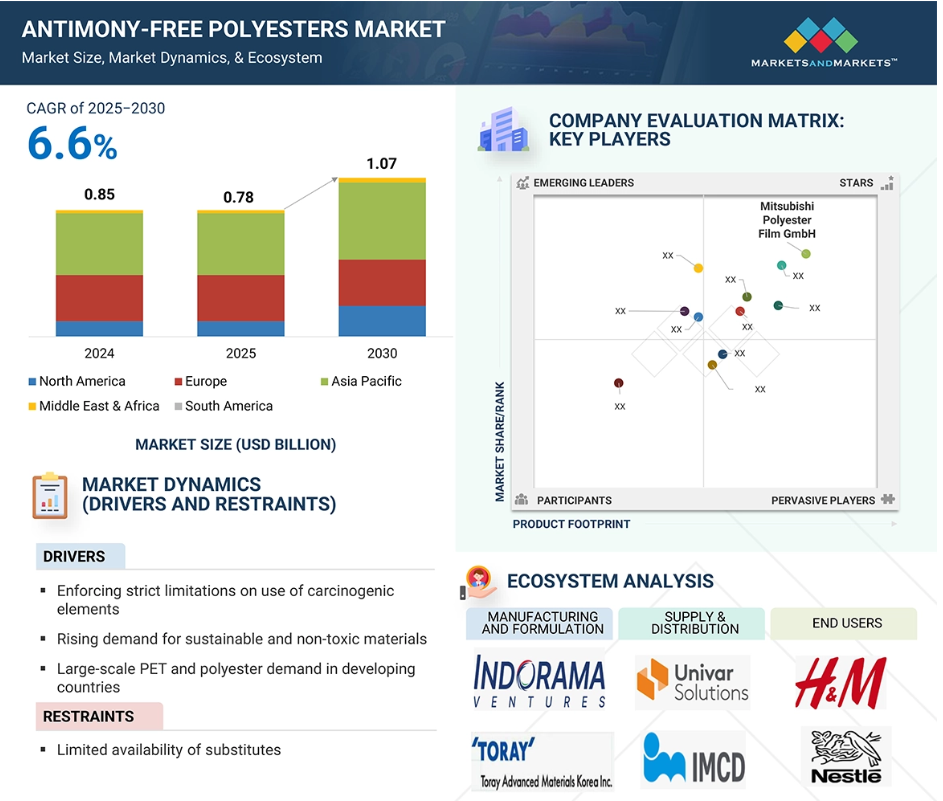

アンチモンフリーポリエステルの世界市場は2025年の7.8億米ドルから2030年には年平均成長率6.6%で10.7億米ドルに成長すると予測されています。

安全性、性能、リサイクル性により、アンチモンフリーポリエステルは未来に対応した材料設計のための有力なソリューションとなっています。

アンチモンフリーポリエステルの世界市場動向

原動力:発ガン性元素の使用制限の強化

アンチモンフリーポリエステル市場成長の第一の原動力は、ポリエステル生産における発がん性物質の使用を制限する規制が世界的に厳格に施行されていることです。ポリエチレンテレフタレートの製造に使用される原料である三酸化アンチモンは、国際がん研究機関(IARC)を含む様々な規制機関によって重大な発がん物質と認定されています。これらの触媒に長期間さらされると、呼吸器への刺激、心血管系への毒性、発がんリスクの増加などの健康への悪影響が生じる可能性があることを示す証拠があります。その結果、世界中の政府がポリエステル製造における三酸化アンチモンの使用規制を実施しています。さらに、こうした材料に関連する有害な副作用に対する消費者の意識の高まりが、ポリエステル製造における持続可能で無害な触媒の需要を牽引しています。

制約:代替品の入手可能性が限られていること

ポリエステル製造用触媒としてアンチモンに代わる有効な代替品の入手可能性は限られており、これが市場成長の大きな障壁となっています。三酸化アンチモンはその高い熱安定性、触媒効率、コスト効率から産業界で支持されている。チタン、アルミニウム、マグネシウム、ゲルマニウムといった代替触媒に比べ、アンチモン触媒は広く入手可能です。しかし、これらの代替触媒は性能面で劣ることが多い。例えば、チタン系触媒はPET製造における固有粘度の低下や光学的透明度の低下を招くため、光学的透明度が重要な包装などの最終用途産業での採用が制限されます。さらに、ゲルマニウムは高価であるため、商業的な大量生産は不可能です。

可能性:高成長地域におけるPETの使用拡大

アジア太平洋、南米、中東・アフリカなどの新興地域ではポリエステル需要が伸びており、アンチモンフリー・ポリエステルに大きなビジネスチャンスをもたらしています。これらの地域では都市化と産業化が進んでおり、触媒としてアンチモンを使用する従来型ポリエステルの代替品へのニーズが高まっています。アンチモンベースのポリエステルは、医療、食品・飲料、繊維、その他消費財を含む様々な用途に使用されています。こうした新興経済国の発展に伴い、持続可能で無害なポリエステルの需要が高まり、アンチモンフリー・ポリエステルのニーズがさらに高まっています。さらに、これらの地域の現地メーカーはアンチモンに代わる触媒を採用するために先進的な生産技術に投資しており、アンチモンフリー・ポリエステル市場にさらなる機会を創出しています。

課題 従来型ポリエステルに比べて高い生産コスト

アンチモンフリー・ポリエステル市場が直面する主な課題の1つは、代替触媒に関連する製造コストの高さです。ポリエステル生産で主に触媒として使用される三酸化アンチモンは、特にポリエチレンテレフタレートの生産では、チタンやアルミニウム触媒に比べてコスト効率が高い。アンチモンをチタンやゲルマニウムに置き換えると製造コストが上昇します。チタン触媒は無毒性で環境に優しい反面、より厳格な工程管理と精密な取り扱いが要求されるため、コストはさらに上昇します。一方、ゲルマニウムは非常に高価であるため、包装のようなコスト重視の用途では大規模生産が経済的に成り立ちません。

アンチモンフリーポリエステルの世界市場エコシステム分析

アンチモンフリーポリエステル市場は様々な利害関係者が関与する複雑なエコシステムです。その中核は生産に使用される原料です。これらの原料はポリエステル、特にポリエチレンテレフタレートを製造する際の触媒として機能します。生産されたアンチモンフリーポリエステルは、建設、自動車、包装、繊維、消費財などの最終用途産業に供給されます。

2024年に市場を支配するのはチタン系触媒セグメント

アンチモンフリーポリエステル市場は種類によってチタン系触媒、アルミニウム系触媒、チタン・マグネシウム系触媒の3つに区分されます。このうち、チタン系触媒はコスト効率と触媒活性の高さから最大のセグメントを占めています。これらのチタン触媒は一般的に他の代替品よりも安価であるため、ポリエステル製造においてアンチモン触媒の代替品として採用される原動力となっています。チタン触媒は適度な重合安定性を示し、無毒性・非発癌性であるため、ポリエステル製造における使用がさらに増加します。さらに、既存の生産インフラとの互換性により製造業者の投資コストを削減できるため、アンチモンフリーポリエステル市場における需要の増加と高い金額別売上にも寄与しています。

予測期間中、金額別ではポリエチレンテレフタレート(PET)分野が最大の市場シェアを占める見込み。

アンチモンフリーポリエステル市場はポリエチレンテレフタレート(PET)、ポリトリメチレンテレフタレート(PTT)、ポリブチレンテレフタレート(PBT)の3種類に大別されます。これらの中で、PETが主導的な地位を占めています。PETは包装(ボトル、容器、フィルムなど)、繊維(繊維、アパレル)、工業用途(ストラップ、シートなど)など、さまざまな産業で広く使用されています。ポリエステル繊維や一般的に使用されるプラスチック包装からアンチモンを排除しようという世界的な動きにより、持続可能性と健康への懸念からアンチモンフリーのPET製品に対する需要が大幅に増加しています。特に安全性と製品との直接接触の可能性が重要な食品・飲料用途で需要が急増しています。アンチモンフリーPETはバージンPET製品と同様の機械的特性、透明性、リサイクル性を有し、性能の低下はありません。PETのリサイクルインフラが充実していることから、アンチモンフリーPETは規制上の要求と、強固な循環型経済に対するメーカーの期待の両方を裏付けています。PETはその低コスト、耐久性、多用途性により、軽量、高強度、透明なソリューションを提供するため、依然として好ましい選択肢となっています。消費者が製品ラベルに無害な材料を表示するかどうかをますます吟味するようになり、各国政府が厳しい安全規制を実施する中、アンチモンフリーPETの人気は急速に高まっています。PETの利点は今後もアンチモンフリーのポリエステル市場で主導的役割を強化し続けるでしょう。さらに、実質的な酸素掃去特性を持つチタン系触媒のような触媒システムの革新が、加工特性や光学特性に関してアンチモンフリーPETの使用に影響を及ぼす可能性があります。従来のPETと比較した場合、これらの進歩により性能特性が区別できなくなる可能性があります。当面の間、PETはアンチモンフリー・ポリエステル市場の主要製品種としての地位を維持すると予想されます。

予測期間中、金額別では繊維分野が最大の市場シェアを占める見込み

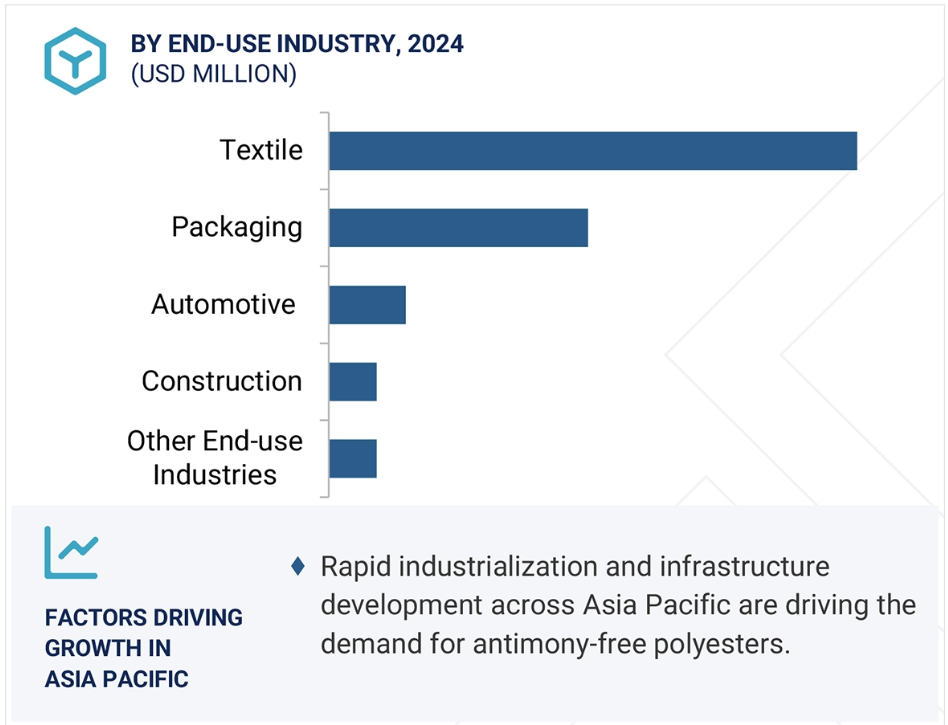

アンチモンフリーポリエステル市場は最終用途産業別に繊維、包装、自動車、建設、その他に区分されます。アンチモンフリーポリエステルの最大消費産業は繊維産業。繊維製品、特に肌に直接触れる衣料品に残留するアンチモンに対する懸念が高まり、アンチモンの潜在的危険性に対する消費者の意識が高まっています。このため、有害物質を含まない持続可能な繊維製品に対する需要が高まっています。さらに、ヨーロッパと北米では規制の圧力がメーカーに無害繊維の生産を促しています。代表的なアパレル・ブランドや小売業者は、持続可能性目標を達成することを目的とした企業の方針や、消費者の要望に応える形で、エコフレンドリー素材を製品ラインに取り入れる傾向を強めています。世界的な繊維産業の拡大やインド、バングラデシュ、ベトナムなどの新興市場といった要因から、繊維メーカーの間ではよりクリーンで安全なポリエステル繊維に対する需要が高まっています。アンチモンフリーのポリエステルは環境に配慮したファッショントレンドに貢献するだけでなく、国際的な環境持続可能性基準への準拠を確保しながらブランドの評判を高めることにもつながります。このように、繊維セクターはアンチモンフリーで持続可能な戦略を長期的に推進する上で重要な役割を担っています。

予測期間中アジア太平洋地域が最大市場に

アンチモンフリーポリエステルの世界市場は地域別にヨーロッパ、北米、南米、アジア太平洋、中東・アフリカに区分されます。中でもアジア太平洋地域はアンチモンフリーポリエステルの最大市場として際立っています。これは同地域が世界のポリエステル生産と消費において重要な役割を担っていることが主な理由です。中国、インド、日本、韓国、東南アジアなどの国々は繊維製品、包装、自動車部品、消費財などポリエステルの主要用途の製造拠点として台頭してきました。中国の強力な工業力、インドの中間層の急速な成長、都市化、そしてこの地域全体の環境意識の高まりが、従来型素材に代わるより安全で無害な代替素材への需要増加の大きな原動力となっています。さらに、中国とインドでは環境規制が強化されているため、現地メーカーはアンチモンフリーのプロセスを採用するよう求められており、これは国際的な輸出要件にも合致することになります。アジア太平洋地域から調達している多くのグローバルブランドは、サプライヤーに国際的な安全基準と持続可能性基準の遵守を要求しています。加えて、アジア太平洋地域は原料へのアクセスが容易で、生産に必要な労働力が安価で、産業インフラが整備されつつあり、これらすべてがアンチモンフリーポリエステルの大規模生産を容易にしています。その結果、生産と消費の両面におけるアジア太平洋地域の優位性が、アンチモンフリーポリエステル市場における主導的地位の継続を支えることになりそうです。

2024年に最も成長率の高い市場

中国がこの地域で最も急成長している市場

アンチモンフリーポリエステル市場の最新動向

- 2024年1月、Indorama Ventures Public Company LimitedがタイでのアンチモンフリーPET樹脂生産拡大を発表。チタンベースの触媒を利用するこの拡張は、包装や繊維製品における安全で持続可能なポリエステルへの需要の高まりをサポートするものです。この設備拡張は、環境負荷の低減と世界的な安全規制への対応というインドラマのコミットメントを反映したものです。今回の設備拡張は、アジア太平洋地域におけるインドラマの製造能力を強化し、サステイナブル・ポリエステル市場における同社のリーダーシップを強化するものです。

- 2022年6月、天津GT新材料技術有限公司は、子供服や玩具などの繊細な用途をターゲットとしたアンチモンフリーのポリエステル繊維を発表しました。これらの繊維は、子供用製品に含まれる有害物質を制限するEUの安全規格EN71-3に適合しています。この発売は、より安全でエコフレンドリーな素材への当社の取り組みを反映したもので、化学物質への暴露リスクに対する消費者の意識の高まりに沿ったものです。今回の技術革新は、国際的な安全規制への適合を確保しつつ、健康志向の高い市場への参入を可能にし、アンチモンフリーポリエステルセグメントにおける製品ポートフォリオを拡大するものです。

- 2021年4月、東レ・アドバンストマテリアルズ・コリアは、サステイナブルアパレル向けにアンチモンフリーのポリエステル編地を上市しました。このニット素材は、アンチモンフリーでありながら、調湿性、伸縮性、通気性などの高機能を実現し、健康や環境に対する懸念に対応するものです。この技術革新は、環境意識の高いファッションブランドをターゲットとし、よりクリーンな素材ソリューションへの東レのコミットメントに合致するものです。今回の開発により、当社の持続可能な製品ラインアップが強化されるだけでなく、パフォーマンスウェアや日常着において、より安全で無害なテキスタイルへの世界的なシフトをサポートします。

- 2021年3月、Amerex Hubei Decon Polyester Co., Ltd.はチタンベースのアンチモンフリーポリエステルチップを発売し、年間生産能力は2,000トンです。この開発により、ポリエステル製造におけるアンチモン使用に関連する健康と環境への懸念の高まりに対応します。チタン触媒は品質基準を維持しながら、より安全な生産を保証します。この取り組みにより、アメレックスは持続可能で無害なポリエステル製品、特に包装や繊維製品に対する世界的な需要の高まりに応えることができます。また、ポリエステルのバリューチェーンにおける規制遵守と環境に配慮した生産に対するアメレックスの積極的なアプローチを示すものでもあります。

主要市場プレーヤー

アンチモンフリーポリエステル市場の主要プレーヤーは以下の通り。

Amerex Hubei Decon Polyester Co., Ltd. (China)

TIANJIN GT NEW MATERIAL TECHNOLOGY CO., LTD. (China)

TWD Fibres GmbH (Germany)

PT Asia Pacific Fibers Tbk (Indonesia)

Qingdao Pride Industry Co., Ltd. (China)

HANGZHOU LEMMEJOY CHEMICAL FIBER CO., LTD. (China)

Mitsubishi Polyester Film GmbH (Germany)

Ester Industries (India)

Indorama Ventures Public Company Limited (Thailand)

Toray Advanced Materials Korea Inc. (South Korea)

NAN YA PLASTICS CORPORATION (Taiwan)

Leadex & Co. (Taiwan)

ZHEJIANG DONGTAI NEW MATERIALS CO., LTD. (China)

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 考慮した年数 26

1.3.4 通貨

1.3.5 単位の考慮 27

1.4 調査の限界 27

1.5 利害関係者 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次資料からの主要データ 29

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ 30

2.1.2.2 一次データの情報源 30

2.1.2.3 主要な一次参加者 30

2.1.2.4 専門家へのインタビューの内訳 31

2.1.2.5 主要産業インサイト 31

2.2 ベースナンバーの算出 32

2.2.1 供給側アプローチ 32

2.2.2 需要サイドアプローチ 32

2.3 予想数の算出 32

2.3.1 供給サイド 32

2.3.2 需要サイド

2.4 市場規模の推定 33

2.4.1 ボトムアップアプローチ 33

2.4.2 トップダウンアプローチ 34

2.5 データの三角測量 35

2.6 リサーチの前提 36

2.7 成長予測 36

2.8 リスク評価 37

2.9 要因分析 38

3 エグゼクティブ・サマリー 39

4 プレミアム・インサイト 44

4.1 アンチモンフリー・ポリエステル市場におけるプレーヤーの魅力的機会 44

4.2 アンチモンフリーポリエステル市場:製品種類別 44

4.3 アンチモンフリーポリエステル市場:最終用途産業別 45

4.4 アンチモンフリーポリエステル市場:触媒別 45

4.5 アンチモンフリーポリエステル市場:国別 46

5 市場概要 47

5.1 導入 47

5.2 市場ダイナミックス 47

5.2.1 推進要因 48

5.2.1.1 発がん性元素の使用に対する厳しい制限 48

5.2.1.2 持続可能で無害な材料への需要の高まり 48

5.2.1.3 発展途上国におけるPETおよびポリエステルの大規模需要 49

5.2.2 抑制要因 50

5.2.2.1 代替品の入手可能性の制限 50

5.2.3 機会 50

5.2.3.1 触媒開発の技術進歩 50

5.2.4 課題 51

5.2.4.1 有害化学物質の使用に関する各地域の規制対応 51

5.2.4.2 アンチモンフリーポリエステル製造における性能最適化 51

5.3 アンチモンフリー・ポリエステル市場に対する生成aiの影響 52

5.3.1 導入 52

5.3.2 アンチモンフリーポリエステル産業形成におけるジェネレーティブAIの役割 54

6 産業動向 55

6.1 導入

6.2 顧客ビジネスに影響を与えるトレンド/混乱 55

6.3 2025年アメリカ関税のアンチモンフリーポリエステル市場への影響 56

6.3.1 導入 56

6.3.2 主要関税率 56

6.3.3 価格への影響分析 57

6.3.4 主要国・地域への影響 57

6.3.4.1 アメリカ 57

6.3.4.2 ヨーロッパ 57

6.3.4.3 アジア太平洋 57

6.3.5 最終用途産業への影響 57

6.4 サプライチェーン分析 58

6.5 価格分析 59

6.5.1 平均販売価格動向(地域別、2021~2024年) 59

6.5.2 平均販売価格動向:製品種類別(2021-2024年) 60

6.5.3 平均販売価格動向:触媒別、2021-2024年 60

6.5.4 平均販売価格動向:最終用途産業別、2021-2024年 61

6.5.5 主要企業の平均販売価格動向(製品種類別):2024年 61

6.6 投資と資金調達のシナリオ 62

6.7 エコシステム分析 62

6.8 技術分析 64

6.8.1 主要技術 64

6.8.2 補完技術 65

6.8.3 隣接技術 66

6.9 特許分析 67

6.9.1 方法論 67

6.9.2 世界で取得された特許 68

6.9.3 特許公開動向 68

6.9.4 洞察 68

6.9.5 特許の法的地位 69

6.9.6 管轄区域分析 69

6.9.7 上位出願者 70

6.9.8 主要特許リスト 71

6.10 貿易分析 74

6.10.1 輸入シナリオ(HSコード282300) 75

6.10.2 輸出シナリオ(HSコード282300) 75

6.11 主要会議とイベント 76

6.12 関税と規制の状況 76

6.12.1 アンチモンフリーポリエステルに関連する関税 76

6.12.2 規制機関、政府機関、その他の団体

その他の組織 77

6.12.3 アンチモンフリーポリエステルに関連する規制・規格 82

6.13 ポーターの5つの力分析 83

6.13.1 新規参入の脅威 84

6.13.2 代替品の脅威 84

6.13.3 供給者の交渉力 85

6.13.4 買い手の交渉力 85

6.13.5 競合の激しさ 85

6.14 主要ステークホルダーと購買基準 86

6.14.1 購入プロセスにおける主要ステークホルダー 86

6.14.2 購入基準 87

6.15 マクロ経済見通し 87

6.15.1 国別GDPトレンドと予測 88

6.16 ケーススタディ分析 88

6.16.1 湖北デコンポリエステル有限公司による持続可能性の革新 88

6.16.2 twd fibres gmbhの持続可能な糸革命 89

6.16.3 インドラマ・ベンチャーズのアンチモンフリー・ペットの世界展開 90

7 アンチモンフリーポリエステル市場:製品種類別 91

7.1 はじめに 92

7.2 ポリエチレンテレフタレート(ペット) 93

7.2.1 様々な分野での広範な使用が市場を牽引 93

7.3 ポリトリメチレンテレフタレート(PTT) 94

7.3.1 伸縮性、弾力性、防汚性が採用を促進 94

7.4 ポリブチレンテレフタレート(PBT) 95

7.4.1 エコフレンドリー・エンジニアリング・プラスチックの需要増が市場を牽引 95

市場を牽引

8 アンチモンフリーポリエステル市場:触媒別 96

8.1 はじめに 97

8.2 チタン系触媒 98

8.2.1 高い熱安定性、低毒性、高品質かつ食品に安全なポリエステル製品の製造能力。

が市場を牽引 98

8.3 アルミニウム系触媒 99

8.3.1 費用対効果が高くエコフレンドリーな性質が採用を後押し 99

8.4 チタン・マグネシウム系触媒 100

8.4.1 無毒性、環境規制への適合性、

と副反応低減能力が市場を牽引 100

8.5 その他の触媒 100

8.5.1 亜鉛系触媒 100

8.5.2 ゲルマニウム系触媒 101

8.5.3 コバルト系触媒 101

8.5.4 有機金属化合物 101

8.5.5 ビスマス系触媒 102

9 アンチモンフリーポリエステル市場:最終用途産業別 103

9.1 導入 104

9.2 繊維 106

9.2.1 アルミニウム触媒によるコスト効率とエコフレンドリーな繊維生産が市場を牽引 106

9.3 包装 106

9.3.1 食品安全性と規制遵守への関心の高まりが市場を牽引 106

9.4 自動車 107

9.4.1 燃費向上と環境規制遵守を目的とした軽量で熱的に安定した素材への需要増が市 場を牽引 107

9.5 建設 107

9.5.1 持続可能な低毒性建築材料への嗜好の高まりが市場成長を支える 107

9.6 その他の最終用途産業 108

9.6.1 医療・ヘルスケア 108

9.6.2 航空宇宙 108

9.6.3 再生可能エネルギー 108

9.6.4 民生用電子機器 109

10 アンチモンフリーポリエステル市場:地域別 110

10.1 はじめに 111

10.2 アジア太平洋地域 113

10.2.1 中国 120

10.2.1.1 持続可能性を求める規制の後押しが普及を促進 120

10.2.2 日本 121

10.2.2.1 技術進歩が市場成長を促進 121

10.2.3 インド 123

10.2.3.1 持続可能性への注目が市場成長を後押し 123

10.2.4 韓国 125

10.2.4.1 技術革新が市場成長を加速 125

10.2.5 その他のアジア太平洋地域 127

10.3 南米アメリカ 129

10.3.1 アメリカ 135

10.3.1.1 厳しい規制の枠組みが市場成長を促進 135

10.3.2 カナダ 137

10.3.2.1 持続可能性重視が市場を促進 137

10.3.3 メキシコ 139

10.3.3.1 産業成長が需要を促進 139

10.4 ヨーロッパ 141

10.4.1 ドイツ 147

10.4.1.1 持続可能な包装ソリューションが需要を牽引 147

10.4.2 イタリア 149

10.4.2.1 グリーン転換が需要を牽引 149

10.4.3 フランス 151

10.4.3.1 包装、繊維、自動車産業におけるPET需要の拡大が市場を牽引 151

10.4.4 イギリス 152

10.4.4.1 再生可能エネルギーへの関心の高まりと欧州の厳しい規制基準への適合が市 場を牽引 152

10.4.5 スペイン 154

10.4.5.1 欧州の厳しい規制への対応が需要を牽引 154

10.4.6 その他のヨーロッパ 156

10.5 中東・アフリカ 158

10.5.1 GCC諸国 158

10.5.1.1 アラブ首長国連邦 163

10.5.1.1.1 持続可能性への取り組みを支援する強力なインセンティブと政策が市場を牽引 163

10.5.1.2 サウジアラビア 165

10.5.1.2.1 ビジョン2030と規制改革が市場を牽引 165

10.5.1.3 その他のGCC諸国 167

10.5.2 南アフリカ 169

10.5.2.1 産業部門の拡大が市場を牽引 169

10.5.3 その他の中東・アフリカ地域 171

10.6 南米アメリカ 173

10.6.1 ブラジル 177

10.6.1.1 安全衛生への懸念が市場を牽引 177

10.6.2 アルゼンチン 179

10.6.2.1 持続可能性と循環経済への支援が市場を促進 179

10.6.3 その他の南米アメリカ 181

11 競争環境 183

11.1 はじめに 183

11.2 主要企業の戦略/勝利への権利 183

11.3 市場シェア分析 185

11.4 収益分析 188

11.5 ブランド/製品の比較 189

11.6 企業評価マトリックス:主要プレイヤー(2024年) 190

11.6.1 スター企業 190

11.6.2 新興リーダー 190

11.6.3 浸透型プレーヤー 190

11.6.4 参加企業 190

11.6.5 企業フットプリント:主要プレーヤー、2024年 192

11.6.5.1 企業フットプリント 192

11.6.5.2 製品種類のフットプリント 193

11.6.5.3 最終用途産業のフットプリント 194

11.6.5.4 触媒フットプリント 195

11.6.5.5 地域別フットプリント 195

11.7 企業評価マトリクス:新興企業/SM(2024年) 196

11.7.1 進歩的企業 196

11.7.2 対応力のある企業 196

11.7.3 ダイナミックな企業 196

196 11.7.4 スタートアップ・ブロック 196

11.7.5 競争ベンチマーキング:新興企業/SM(2024年) 198

11.7.5.1 主要新興企業/中小企業の詳細リスト 198

11.7.5.2 主要新興企業/SMEの競合ベンチマーキング 199

11.8 企業評価と財務指標 200

11.9 競争シナリオ 201

11.9.1 取引 201

11.9.2 拡張 203

12 企業プロファイル 204

12.1 主要プレーヤー 204

12.1.1 三菱化学ポリエステルフィルム 204

12.1.1.1 事業概要 204

12.1.1.2 提供製品 205

12.1.1.3 最近の動向 205

12.1.1.3.1 拡張 205

12.1.1.4 MnMの見解 205

12.1.1.4.1 主要な強み 205

12.1.1.4.2 戦略的選択 206

12.1.1.4.3 弱点と競争上の脅威 206

12.1.2 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド 207

12.1.2.1 事業概要 207

12.1.2.2 提供製品 208

12.1.2.3 最近の動向 209

12.1.2.3.1 取引 209

12.1.2.4 MnMビュー 209

12.1.2.4.1 主要な強み 209

12.1.2.4.2 戦略的選択 209

12.1.2.4.3 弱点と競争上の脅威 209

12.1.3 東レアドバンストマテリアルズコリア(株 210

12.1.3.1 事業概要 210

12.1.3.2 提供製品 210

12.1.3.3 MnMビュー 211

12.1.3.3.1 主要な強み 211

12.1.3.3.2 戦略的選択 211

12.1.3.3.3 弱点と競争上の脅威 211

12.1.4 帝人(株) 212

12.1.4.1 事業概要 212

12.1.4.2 提供製品 213

12.1.4.3 最近の動向 214

12.1.4.3.1 取引 214

12.1.4.4 MnMビュー 214

12.1.4.4.1 主要な強み 214

12.1.4.4.2 戦略的選択 214

12.1.4.4.3 弱点と競争上の脅威 214

12.1.5 リライアンス・インダストリーズ・リミテッド 215

12.1.5.1 事業概要 215

12.1.5.2 提供製品 216

12.1.5.3 最近の動向 217

12.1.5.3.1 取引 217

12.1.5.4 MnMビュー 218

12.1.5.4.1 主要な強み 218

12.1.5.4.2 戦略的選択 218

12.1.5.4.3 弱点と競争上の脅威 218

12.1.6 ファトラ社 219

12.1.6.1 事業概要 219

12.1.6.2 提供製品 219

12.1.6.3 MnMビュー 220

12.1.6.3.1 主要な強み 220

12.1.6.3.2 戦略的選択 220

12.1.6.3.3 弱点と競争上の脅威 220

12.1.7 ポリプレックス 221

12.1.7.1 事業概要 221

12.1.7.2 提供製品 222

12.1.7.3 MnMビュー 223

12.1.7.3.1 主要な強み 223

12.1.7.3.2 戦略的選択 223

12.1.7.3.3 弱点と競争上の脅威 223

12.1.8 南亜プラスチック株式会社 224

12.1.8.1 事業概要 224

12.1.8.2 提供製品 225

12.1.8.3 最近の動向 226

12.1.8.3.1 取引 226

12.1.8.4 MnMビュー 227

12.1.8.4.1 主要な強み 227

12.1.8.4.2 戦略的選択 227

12.1.8.4.3 弱点と競争上の脅威 227

12.1.9 ユーフレックス・リミテッド 228

12.1.9.1 事業概要 228

12.1.9.2 提供製品 229

12.1.9.3 最近の動向 230

12.1.9.3.1 拡張 230

12.1.9.4 MnMの見解 230

12.1.9.4.1 主要な強み 230

12.1.9.4.2 戦略的選択 230

12.1.9.4.3 弱点と競争上の脅威 231

12.1.10 長春グループ 232

12.1.10.1 事業概要 232

12.1.10.2 提供製品 232

12.1.10.3 MnMの見解 233

12.1.10.3.1 主要な強み 233

12.1.10.3.2 戦略的選択 233

12.1.10.3.3 弱点と競争上の脅威 233

12.2 その他のプレーヤー 234

12.2.1 湖北デコンポリエステル(株 234

12.2.2 天津GT新材料技術有限公司 235

12.2.3 PTアジア・パシフィック・ファイバー(株 236

12.2.4 Hangzhou lemmejoy chemical fiber co. 237

237 12.2.5 浙江東泰新材料有限公司 238

12.2.6 リーデックス 239

12.2.7 エステル 240

12.2.8 JBF バーレーン W.L.L. 241

242 12.2.9 蘇州春生環境保護繊維有限公司 242

12.2.10 杭州鄧得紡織機械有限公司 243

12.2.11 ジュニッシュ 244

12.2.12 Tmmfa Limited 245

12.2.13 南通燕煌輸出入有限公司 245 245

13 付録 246

13.1 ディスカッションガイド 246

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 249

13.3 カスタマイズオプション 251

13.4 関連レポート 251

13.5 著者の詳細 252

| ※参考情報 アンチモンフリーポリエステルとは、製造プロセスにおいてアンチモンを使用しないポリエステルの総称です。特に、環境問題や健康への影響が懸念される中、アンチモンフリーの材料が注目されています。従来、ポリエステル繊維の製造過程でアンチモンが主に触媒として使われていましたが、最近ではその使用を避ける傾向が強まっています。 アンチモンフリーポリエステルの種類には、主にポリエチレンテレフタレート(PET)やポリブチレンテレフタレート(PBT)などがあります。これらは従来のポリエステルと同様に、高い強度や耐熱性、耐候性を持ちながらも、環境への配慮がなされた配合がされている点が特徴です。PETは特に多くの用途で利用されており、飲料ボトルや食品容器、自動車部品などに広く使われています。一方、PBTは電気電子機器や自動車部品に優れた性能を発揮します。 アンチモンフリーポリエステルは、その環境負荷を低減するだけでなく、さまざまな用途での展開が進んでいます。例えば、テキスタイル業界では、衣料品やインテリアファブリックなどに利用されています。さらに、ポリエステル製品のリサイクルも進む中で、アンチモンフリーの材料はリサイクルプロセスにおいてもより安全です。このように、環境に優しい製品が求められる現代において、アンチモンフリーポリエステルは重要な存在となっています。 また、関連技術としては、ポリエステル製造における新しい触媒技術が挙げられます。特に、チタンや亜鉛、バリウムなどの代替触媒が開発され、これらはアンチモンに比べて環境に優しい特性を持っています。これらの代替触媒を用いることで、ポリエステルの品質を保ちながら、アンチモンの使用を避けることができます。 製品設計においても、アンチモンフリーのポリエステルを用いることで、サステナブルなアプローチが可能になります。企業は、消費者の環境意識の高まりを受けて、エコラベリングやサスティナブルなブランド戦略を採用することが増えてきています。この流れの中で、アンチモンフリーポリエステルを使用することで競争力を強化し、顧客の信頼を得ることが期待されます。 アンチモンフリーポリエステルはその特性から、医療や食品業界でも注目されています。これらの分野では安全性が最も重要視されるため、化学物質への配慮が必要不可欠です。このような要求に応える形で、アンチモンを使用しないポリエステル製品が開発されています。 今後、持続可能性が企業の成長に不可欠な要素となっていく中で、アンチモンフリーポリエステルの重要性はさらに増すことでしょう。環境負荷を軽減しつつ、性能やコストパフォーマンスを維持するための技術革新は、我々が直面する大きな課題ですが、同時にそれは新たなビジネスチャンスでもあります。 このように、アンチモンフリーポリエステルは環境に優しい材料として、さまざまな分野での応用があり、今後の技術開発や用途拡大が期待されています。企業および研究機関は、この分野のさらなる研究開発を進め、持続可能な未来に向けた取り組みを継続していく必要があります。環境保護と経済成長を両立させるための解決策として、アンチモンフリーポリエステルは重要な役割を果たすことでしょう。 |