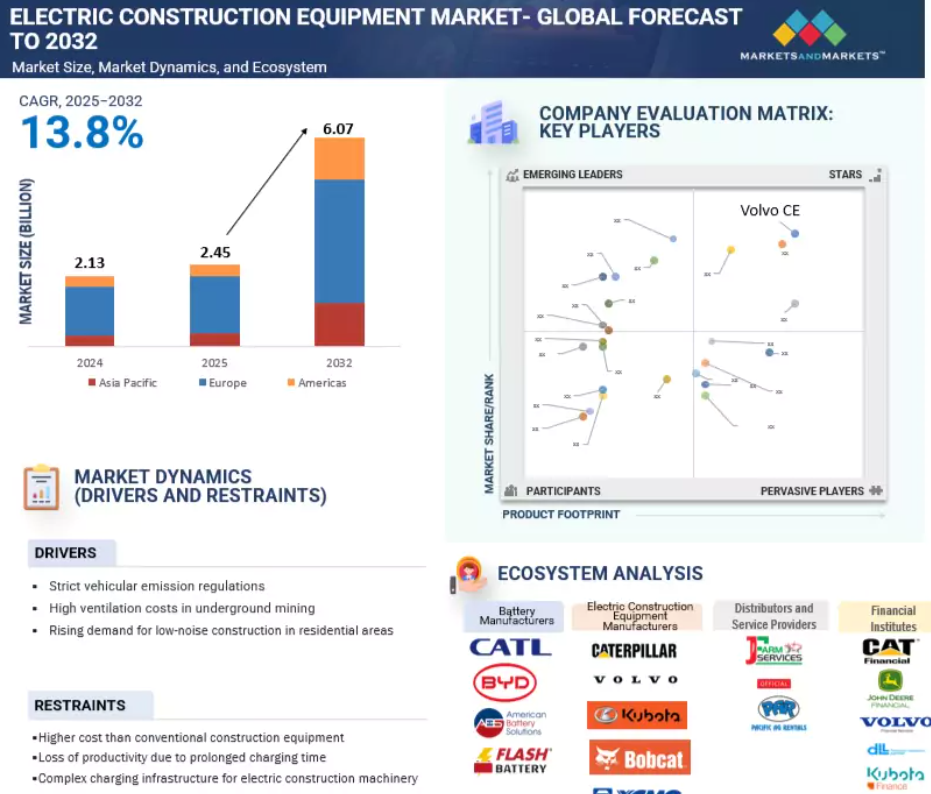

電動建設機械市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、世界的な大手市場プレイヤーの存在、主要なバッテリーメーカー、政府による支援政策に起因しています。

水素燃料電池技術の増加傾向や長距離・急速充電バッテリーシステムの進歩は、電気建設機械市場に成長機会をもたらすでしょう。

製品開発、拡張、投資は、今後5年間に市場プレーヤーに有利な機会を提供するでしょう。

オフハイウェイ建設機械の電動化は、厳しい排ガス基準などの規制変更、従来のディーゼル建設機械と比較した電動建設機械の投資利益率(ROI)の改善などの経済的メリット、換気コストの削減や都市部で使用する建設機械の静音化などの運用上のメリットなどを背景に、急速に進んでいます。

ヨーロッパの掘削機と中国のローダーが電動建設機械市場で最大のシェアを占めています。

電動建設機械の世界市場ダイナミクス

原動力:地下鉱業における高い換気コスト

坑内採掘における換気コストの高さは、電動建設機械の需要を牽引する重要な要因です。鉱業がコスト削減とより厳しい環境規制への準拠を目指すにつれ、電動機器の必要性がますます高まっています。ローダー、掘削機、ダンプカーなどの電気式建設機械は、現場で排気ガスを発生させないため、有害なディーゼル排気ガスを管理するための高価な換気システムの必要性が大幅に減少します。この移行は、最近の規制変更、特にインドの自動車産業基準(AIS)-174によってさらに後押しされています。この規制は、バッテリー、電気システム、充電インフラの安全基準を含む、電動パワートレイン建設機械の厳しい安全要件を定めています。当初は2024年10月1日に施行される予定でしたが、産業界からのフィードバックを受け、施行期限が2025年1月1日まで延長されました。この延長により、メーカーはこれらの厳格な安全・性能基準を遵守するための十分な時間を確保することができます。これらの規制は、より安全で持続可能な建設慣行を奨励すると同時に、労働者と公衆の両方を保護することを目的としています。

制約:従来の建設機械より高いコスト

電気式建設機械は、排出ガスがなく、静かで、メンテナンスが少なくて済むなどの利点があるため、人気が高まっています。しかし、電気建設機械の初期コストは従来の代替品よりも高く、多くの地域で大きな懸念事項となっています。ハイブリッド建設機械や電気建設機械の利点にもかかわらず、購入者が躊躇するのは、必要な初期資本が高いからです。例えば、キャタピラー336E Hドーザーは、従来のキャタピラーD7Rよりも20%、330/336Dよりも33%燃料を節約できます。同様に、コマツのハイブリッドショベルは、従来型と比較して燃費が40%向上し、ROI期間が1~2年に短縮されます。一方、キャタピラーD7EドーザーのROIは2.5年で、キャタピラー336E HドーザーのROIは1年未満です。建設機械の電気モデルは、ディーゼルエンジン搭載のものと比べてメンテナンスコストも削減できます。これらの機械は、エンジンに関連する多くのメンテナンス要件を排除し、耐用年数にわたって関連費用を大幅に削減します。これらのモデルに使用されているリチウムイオンバッテリーと電気モーターは、最小限のメンテナンスしか必要としないため、交換が必要な部品が少なくなり、メンテナンスに費やす時間が短縮されます。

可能性:水素を動力源とする建設機械の登場

大手建設、鉱山、トラクターのOEMメーカーは、排ガス規制の強化や持続可能なソリューションの必要性から、水素ベースの推進車両に急速に重点を移しています。JCB、リープヘル、コマツ、キャタピラーなどの技術がこの移行をリードしており、それぞれが水素燃焼エンジンや燃料電池技術の研究開発に多額の投資を行っています。例えばJCBは、標準的な建設機械に搭載可能な4.8リッター水素エンジンを開発。同社はまた、顧客をサポートするための移動式水素補給トレーラーを展開しており、シームレスな移行を実現しています。リープヘルは2025年の水素エンジン量産に向け準備を進めており、コマツはトヨタやゼネラル・モーターズなどのパートナーと協力し、水素を動力源とする掘削機や採掘用トラックを市場に投入しようとしています。こうした取り組みは大手メーカーに限ったことではなく、エスコーツ・クボタのような中小企業もトラクターや建設機械向けの水素を模索しており、電気ソリューションに対するトルク面での優位性を強調しています。規制面では、各国政府が新たな政策やパイロット・プロジェクトを通じて水素自動車の導入を積極的に推進しています。インドでは、新・再生可能エネルギー省が「国家グリーン水素ミッション」を立ち上げ、水素を燃料とするバス、トラック、四輪車のパイロット・プロジェクトを支援するとともに、必要な燃料補給インフラの整備を目指しています。この構想には多額の予算が投じられており、グリーン水素を長期的に化石燃料に匹敵するコスト競争力にすることを目的としています。

課題:代替動力源への移行における技術的複雑性

建設機械を電気やハイブリッドモデルなどの代替動力源に移行するには、ディーラーのサービス、技術者のトレーニング、エンドユーザーの受け入れ態勢を大きく変える必要があります。ディーラーは、電気およびハイブリッド機器のメンテナンスのための専門技術者トレーニングおよび認定に投資することにより、サービス提供を強化する必要があります。さらに、これらの新しい技術の需要を満たすために、在庫を拡大し、設備を変更する必要があります。技術者は、機器の安全な操作において重要な役割を担っており、電気推進原理や、電気およびハイブリッド機器に関連する高電圧システムの診断、修理、管理に関するトレーニングを受ける必要があります。請負業者やレンタル会社などのエンドユーザーを獲得するためには、性能、初期費用、および電気機械やハイブリッド機械の背後にある技術に関する懸念に対処することが不可欠です。メーカーやディーラーは、教育を提供し、機器の性能を実証し、トレーニングを提供し、さらには融資オプションやインセンティブを提供して採用を促進することで、これを促進することができます。これらの課題に積極的に取り組むことで、建設産業は代替電源への移行を成功させ、環境への影響を低減し、建設技術の未来を受け入れることができます。

世界の電動建設機械市場のエコシステム分析

電動建設機械市場のエコシステムには、バッテリーサプライヤー、部品メーカー、車両メーカーなど、多様な主要プレーヤーが存在します。このエコシステムの主要企業は、高度な技術、多様な製品ポートフォリオ、広範なグローバル販売網を誇ります。これらの企業には、日立建機株式会社(日本)、キャタピラー株式会社(日本)、株式会社日立製作所(日本)が含まれます。(日本)、Caterpillar Inc. (日本)、JCB(英国)、Volvo Construction Equipment(スウェーデン)など。

注:上図は電動建設機械市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

電動ダンプトラックは、予測期間中に2番目に急成長するセグメントと予測されています。

ダンプトラック、特に連結ダンプトラック(ADT)は、建設や鉱業において、標準的な車両が苦戦する起伏の多い地形での重い荷物の輸送に不可欠です。アジア太平洋地域では、ダンプトラックの電動化率は現在2%から4%です。特に、中国と日本が電動モデルの採用をリードしています。日本では、日立建機が最先端を走っており、ABBと協力して2025年5月に発売予定の画期的な240トン電動ダンプトラックを開発しています。同様に中国では、XMCGが現地市場向けに特別に設計されたXde200電動ダンプトラックを発表しています。これらの取り組みは、この地域における脱炭素化と持続可能な鉱業に向けた幅広い動きの一環です。ヨーロッパでも電動ダンプトラックの導入が進んでおり、日立などの大手企業が坑内作業における換気の課題に取り組んでいます。この分野の厳しいニーズに応えるため、各メーカーはさまざまな容量のバッテリーを提供しています: アジア太平洋地域のSANYは200~500 kWhのオプションを提供しており、ヨーロッパと南米アメリカのMANや日立などの企業は400~600 kWhの容量を提供しています。現在、ダンプトラックの94%以上がバッテリー電気推進を利用しています。バッテリー駆動に加え、産業界では水素ベースの推進システムの研究がますます進んでいます。新しい電気モデルを発表するために、研究開発への多額の投資が行われています。例えば、ボルボCEはBauma 2025で、世界初のバッテリー電気式連結式運搬車であるA30 Electric(積載量29トン)とA40 Electric(積載量39トン)を展示し、2026年までにヨーロッパでの商業販売が見込まれています。キャタピラーやコマツといった他の産業リーダーも、電気式やハイブリッド式の連結ダンプトラックを進めており、持続可能な重機への顕著なシフトを反映しています。

予測期間中、リン酸鉄リチウムが他の電池化学物質を上回る見込み

リン酸鉄リチウム(LFP)バッテリーは、その優れたエネルギー密度、高速充電機能、長寿命により、建設機械市場で主要な選択肢として浮上しています。特にアジア太平洋地域では、建設・鉱業車市場の93~96%以上を占めています。一方、ヨーロッパと北米の市場シェアは36~42%です。この大きな差は、LFP電池がリチウムニッケルマンガンコバルト酸化物(Li-NMC)電池よりも通常30~40%安価であるアジア太平洋市場の価格に敏感な性質に大きく起因しています。この手頃な価格は、建設・鉱業セクターの企業の電気自動車への移行を促進します。例えば、中国メーカーはこの価格優位性を有効に活用し、競争力のある価格で電気自動車を生産・輸出しています。さらに、リチウムイオンバッテリーが入手しやすくなったことで、高性能の電気自動車が急増し、アジアのOEMに世界的な輸出機会が生まれました。この傾向は、海外のバイヤーが持続可能性の目標を推進しながら、設備投資と運用コストを削減することを可能にします。その結果、費用対効果の高いLFPバッテリーの広範な採用が、世界中の建設・鉱業車両の電動化を推進し、市場成長を促進し、産業のより持続可能な未来に貢献しています。

予測期間中、アジア太平洋地域は電動建設機械の第2位の市場になる見込み。

アジア太平洋地域は、電動建設機械市場で第2位のシェアを占めており、電動ローダーがその75%以上を占めています。主な貢献国は中国で、鉄鋼、石炭、鉱業、セメントなどの主要産業で電動ローダーを幅広く活用しています。さらに、電動掘削機は、中国のBelt and Road Initiative、インドのBharatmala、日本のスマートシティ拡張のようなインフラプロジェクトの増加によって、最も急速に成長しているセグメントを表しています。アジア太平洋地域の電動建設機械市場における主なプレーヤーは、コマツ、三一重工業、XCMG、日立建機、現代建設機械、キャタピラーなどです。これらの企業は、次世代のゼロ・エミッションおよび水素ベースの機器を積極的に開発し、展示しています。例えば、ミュンヘンで開催されたBauma 2025では、日立とコマツが最新の電気・水素駆動機械を展示。日立はKTEGと共同で、9つのゼロ・エミッション・モデルの中から水素駆動の中型ショベルカーを発表。一方、コマツは大型ダンプトラック用の水素燃焼エンジン技術を進めていますが、Bauma 2025での同社の主な展示は電気モデルを強調したものでした。さらに、この地域、特に中国にはリチウムイオン電池製造のための確立されたサプライチェーンがあり、世界の需要の60%以上を供給することが可能です。SANY、XCMG、BYDのような中国のOEMは、電動建設車両や鉱業車両のほとんどにこれらのバッテリーを搭載する最前線にいます。

2032年までに最高成長率

地域で最も急成長するインド市場

電動建設機械市場の最新動向

- 2025年2月、コマツはDimaag社との提携により、ミュンヘンで開催されたBauma 2025でモバイル・メガワット・チャージ・システム(MWCS)を発表。MWCSは、建設・鉱業現場向けに設計されたポータブルなモジュール式充電プラットフォーム。1MWから6MWまで拡張可能な直流急速充電を提供し、295kWhの蓄電システムと高度な熱管理により安全性と耐久性を確保します。

- 2024年1月、日立は超大型リジッドダンプトラックの最新モデルEH4000AC-5を発表しました。EH4000AC-5の公称積載量は242トンで、理想的な条件下での最大積載量は266トンとの情報も。

- 2024年1月、キャタピラーは、北米のトップ骨材メーカーであるCRHと戦略的パートナーシップを締結し、キャタピラーの70~100トンクラスのバッテリー式電気オフハイウェイトラックと統合充電ソリューションの展開を加速。

- 2024年9月、キャタピラーはアーリーラーナープログラムの一環として、バッテリー式大型鉱業トラックであるCat 793 XEを発売しました。793 XEは、ニューモントのクリプルクリーク鉱山やビクター鉱山を含む一部の顧客サイトでテストと検証のために配備され、実環境での性能を評価しています。

主な市場プレイヤー

電動建設機械市場の上位企業リスト

電気式建設機械市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。電気建設機械市場の主要プレイヤーは以下の通りです。

Caterpillar Inc. (US)

Komatsu Ltd. (Japan)

Volvo Construction Equipment (Sweden)

Hitachi Construction Machinery Co., Ltd. (Japan)

JCB (UK)

Epiroc AB (Sweden)

Sandvik AB (Sweden)

Liebherr (Germany)

Doosan Group (South Korea)

Soletrac Inc. (US)

Dana Limited (US)

1 はじめに

1.1 調査目的

1.2 市場の定義 34

1.3 調査範囲 35

1.3.1 対象市場と地域範囲 35

1.3.2 対象範囲と除外範囲 36

1.3.3 考慮した年数 36

1.4 考慮した通貨 36

1.5 単位の考慮 37

1.6 利害関係者 37

1.7 変更点のまとめ 38

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次情報源 41

2.1.1.2 二次資料からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 サンプリング処置とデータ収集手段 43

2.1.2.2 一次インタビュー参加者 43

2.1.2.3 一次インタビューの内訳 43

2.2 市場規模の推定 44

2.2.1 ボトムアップアプローチ 44

2.2.2 トップダウンアプローチ 45

2.3 データの三角測量 47

2.4 リサーチの前提 48

2.5 調査の限界 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 53

4.1 電動建設機械市場におけるプレーヤーにとっての魅力的な機会 53

4.2 電動建設機械市場:種類別 54

4.3 電気建設機械市場:用途別 54

4.4 電動建設機械市場:バッテリー化学別 55

4.5 電動建設機械市場:バッテリー容量別 55

4.6 電動建設機械市場:推進力別 56

4.7 電動建設機械市場:出力別 56

4.8 電動建設機械市場:地域別 57

5 市場の概要 58

5.1 導入 58

5.2 市場ダイナミクス 59

5.2.1 ドライバー 59

5.2.1.1 厳しい車両排ガス規制 59

5.2.1.2 坑内採鉱における高い換気コスト 60

5.2.1.3 住宅地における低騒音建築の需要急増 61

5.2.1.4 電気トラクターへのインセンティブと金融クレジット 62

5.2.2 抑制要因 64

5.2.2.1 従来のICE機器より高いイニシャルコスト 64

5.2.2.2 充電時間の延長による生産性の低下 65

5.2.2.3 電気建設機械用の複雑な充電インフラ 65

5.2.3 機会 66

5.2.3.1 長距離・急速充電バッテリー技術の開発 66

5.2.3.2 ハイブリッド電気自動車の製造と試験の増加 66

5.2.3.3 水素を動力源とする建設機械の出現 67

5.2.4 課題 67

5.2.4.1 長距離輸送用途では互換性、互換性、標準化が限定的 67

5.2.4.2 電池の複雑な熱管理 68

5.2.4.3 代替電源への建設機械の急速な移行 69

5.3 貿易分析 69

5.3.1 輸入シナリオ(HSコード842710) 69

5.3.2 輸出シナリオ(HSコード842710) 71

5.4 顧客ビジネスに影響を与えるトレンドと混乱 73

5.5 特許分析 74

5.6 サプライチェーン分析 78

5.7 エコシステム分析 79

5.8 価格分析 81

5.8.1 種類別 81

5.8.2 用途別 82

5.9 技術分析 82

5.9.1 主要技術 82

5.9.1.1 自律型建設機械 82

5.9.1.2 遠隔監視と予知保全 83

5.9.2 補完技術 83

5.9.2.1 勾配制御システム 83

5.9.2.2 回生ブレーキ 83

5.9.2.3 水素燃料電池 84

5.9.2.4 拡張現実感 84

5.9.3 隣接技術 85

5.9.3.1 農業機器の自動化 85

5.9.3.2 高度テレマティクス 85

5.10 規制の状況 86

5.10.1 規制機関、政府機関、その他の団体 86

5.10.2 品質基準 89

5.11 主要な会議とイベント(2025~2026年) 90

5.12 ケーススタディ分析 91

5.12.1 キャタピラーの電動ミニショベル 91

5.12.2 ヒタチのZE85電動ショベル 92

5.12.3 コマツの電動ミニショベル 92

5.12.4 ボルボ・セの中型電動ホイールローダー 93

5.12.5 JCB の電動テレハンドラー 94

5.13 主要ステークホルダーと購買基準 95

5.13.1 購入プロセスにおける主要ステークホルダー 95

5.13.2 購入基準 95

5.14 電動建設機械の総所有コスト 97

5.15 電動トラクターの総所有コスト 98

5.16 ローダーの総所有コスト 99

5.17 バッテリー技術の今後の発展 100

5.17.1 固体電池 100

5.17.2 リチウムイオン電池 101

5.17.3 ナトリウムイオン電池 101

5.17.4 交換可能なバッテリー技術 101

5.18 OEMの分析 102

5.18.1 OEMが提供する電動小型建設機械のバッテリー容量 102

5.18.2 バッテリー容量と出力 出力 103

6 電動建設機械市場:種類別 104

6.1 はじめに 105

6.2 電動ショベル 107

6.2.1 無騒音作業により建設・鉱業で広く使用 107

6.3 電動ローダー 108

6.3.1 著名企業による投資の増加 108

6.4 電動モーターグレーダー 110

6.4.1 厳しい排ガス規制によるアメリカでのニーズの高まり 110

6.5 電動ドーザー 111

6.5.1 建設・鉱業企業の強い存在感によるアジア太平洋地域の高い需要 111

6.6 電動ダンプトラック/ワイドボディトラック 113

6.6.1 鉱業活動の急増 113

6.7 電動ロードホール・ダンプローダー 114

6.7.1 坑内換気コストの最小化に注力 114

6.8 主要インサイト 116

7 電動建設機械市場:バッテリー容量別 117

7.1 はじめに 118

7.2 50kwh未満 119

7.2.1 混雑した建設現場や狭い鉱業用途に適している 119

7.3 50~200 kwh 121

7.3.1 小型・中型建設機械の需要が高い 121

7.4 200~500 kwh 122

7.4.1 継続的な新型モデルの開発 122

7.5 500 kwh超 124

7.5.1 バッテリー技術の進歩による未開拓の成長可能性 124

7.6 OEMレベルの機器のバッテリー容量 125

7.7 主要な洞察 126

8 電動建設機械市場:バッテリー化学別 127

8.1 はじめに 128

8.2 リン酸鉄リチウム 130

8.2.1 再生可能エネルギー源の増加による効率的なエネルギー貯蔵の必要性 130

8.3 ニッケル・マンガン・コバルト酸リチウム 132

8.3.1 ヨーロッパと南米アメリカにおける消費者受容の高まり 132

8.4 その他 133

8.4.1 ナトリウムイオン電池 133

8.4.2 固体電池 134

8.5 コスト分析 135

8.6 電池化学の発展 136

8.7 主要な洞察 136

9 電動建設機械市場(出力別) 137

9.1 導入 138

9.2 50馬力未満 139

9.2.1 軽建設用途での大規模採用 139

9.3 50~150 馬力 141

9.3.1 製品開発活動の活発化 141

9.4 150-300 馬力 142

9.4.1 バッテリーと建設機械製品の開発拡大 142

9.5 300馬力超 144

9.5.1 高バッテリーコストによる限定的な商業化 144

9.6 主要な洞察 145

10 電動建設機械市場(推進力別) 146

10.1 導入 147

10.2 バッテリー電動 149

10.2.1 環境持続性の重視 149

10.3 ハイブリッド電気 150

10.3.1 100%電動化に伴う限界 150

10.4 水素 152

10.4.1 環境志向の高まり 152

10.5 主要な洞察 153

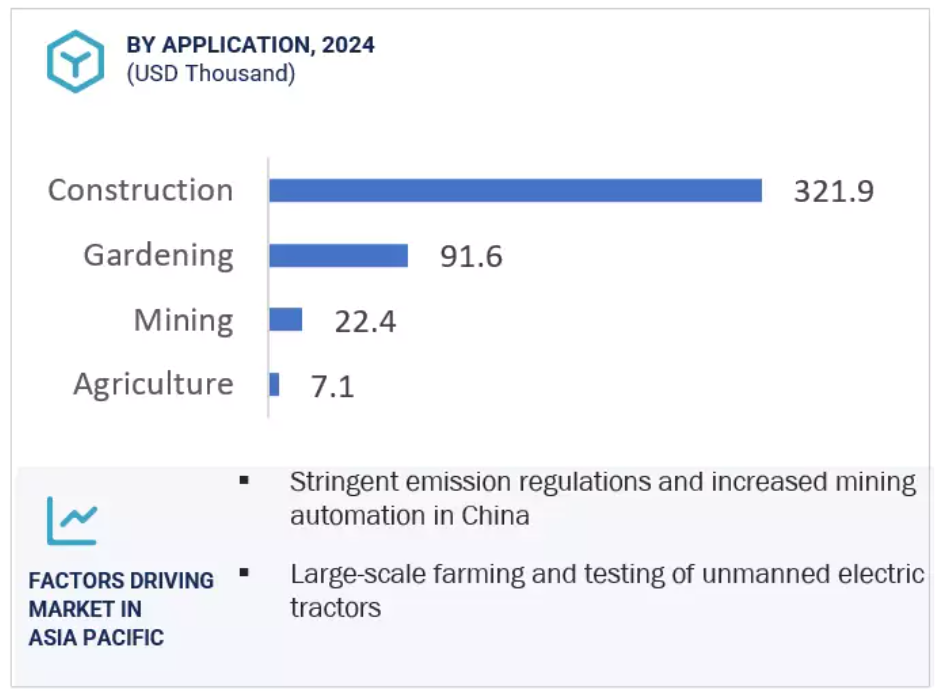

11 電気建設機械市場(用途別) 154

11.1 導入 155

11.2 建設 156

11.2.1 厳しい排出ガス・騒音規制への対応 156

11.3 鉱業 158

11.3.1 電動化の新たな傾向 158

11.4 園芸 159

11.4.1 他の機器より高い電動化率 159

11.5 農業 161

11.5.1 食料生産への需要の高まり 161

11.6 主要な洞察 162

12 電動農業機械市場:種類別 163

12.1 導入 164

12.2 運転データ 166

12.3 電動芝刈り機 166

12.3.1 高い燃料費と労働力不足 166

12.4 電動自走式噴霧器 167

12.4.1 作物の枯れ防止 167

12.5 電動トラクター 168

12.5.1 食料生産性向上のための政府の取り組み 168

12.6 主要な洞察 170

13 電動トラクター市場:バッテリー容量別 171

13.1 はじめに 172

13.2 50kwh未満 174

174 13.2.1 アクセスのしやすさ、コストの低さによる嗜好の高まり 174

13.3 50~100 kwh 175

13.3.1 燃料費とメンテナンス費用の削減による長期的節約 175

13.4 100kwh超 177

13.4.1 高出力電動トラクターの開発の活発化

OEMによる

13.5 電動トラクターのモデルとバッテリー容量 178

13.6 主要な洞察 179

14 電動トラクター市場:バッテリー化学別 180

14.1 導入 181

14.2 リン酸鉄リチウム 183

14.2.1 農業機械メーカーによる投資の増加 183

14.3 酸化ニッケル・マンガン・コバルトリチウム 185

14.3.1 他の化学物質より高密度で急速充電が可能 185

14.4 その他 187

14.4.1 ナトリウムイオン電池 187

14.4.2 固体電池 188

14.5 主要な洞察 189

15 電気トラクター市場、推進力別 190

15.1 導入 191

15.2 バッテリー電動式 192

15.2.1 リチウムイオン電池のコスト低下 192

15.3 ハイブリッド車 195

15.3.1 バッテリー式電気トラクターより高出力 195

15.4 水素 197

15.4.1 燃料電池技術とインフラの進歩 197

15.5 主要な洞察 198

16 電動建設機械市場(地域別) 199

16.1 はじめに 200

16.2 アジア太平洋地域 202

16.2.1 マクロ経済見通し 204

16.2.2 中国 207

16.2.2.1 鉱業自動化のための国家排出基準が市場を牽引 207

16.2.3 インド 210

16.2.3.1 エコフレンドリーで費用対効果の高い電動建設機械に対する需要の高まりが市場を牽引 210

16.2.4 日本 212

16.2.4.1 電動建設掘削機などへの投資が増加し、市場を牽引 212

16.2.5 韓国 214

16.2.5.1 続く鉱業用ローダーの電動化が市場を牽引 214

16.2.6 その他のアジア太平洋地域 217

16.3 ヨーロッパ 219

16.3.1 マクロ経済見通し 222

16.3.2 ドイツ 226

16.3.2.1 厳しい政府規範が市場を牽引 226

16.3.3 イギリス 228

16.3.3.1 電動建設掘削機の需要増加が市場を牽引 228

16.3.4 フランス 231

16.3.4.1 国家低炭素戦略の実施が市場を牽引 231

16.3.5 スペイン 233

16.3.5.1 建設機械からの二酸化炭素排出量削減が市場を牽引 233

16.3.6 ロシア 236

16.3.6.1 電気式建設機械が市場を牽引 236

16.3.7 イタリア 238

16.3.7.1 建設・鉱業分野の電化が市場を牽引 238

16.3.8 その他のヨーロッパ 241

16.4 南米アメリカ 243

16.4.1 マクロ経済見通し 246

16.4.2 アメリカ 249

16.4.2.1 大手電気建設機械メーカーの存在が市場を牽引 249

16.4.3 カナダ 251

16.4.3.1 電気建設産業における世界的優位性が市場を牽引 251

16.4.4 メキシコ 254

16.4.4.1 継続的な電化促進プログラムが市場を牽引 254

16.4.5 ブラジル 256

16.4.5.1 鉱業合法化のための建設枠組みにおける電動掘削機の導入が市場を牽引 256

16.4.6 アルゼンチン 259

16.4.6.1 持続可能性と排出削減への取り組みが市場を牽引 259

16.5 主要産業の洞察 261

17 競争環境 262

17.1 概要 262

17.2 主要企業の戦略/勝利への権利(2021~2025年) 262

17.3 収益分析、2020-2024 263

17.4 市場シェア分析、2024年 265

17.5 企業評価 266

17.6 財務指標 266

17.7 ブランド/製品の比較 267

17.8 企業評価マトリックス:電動建設機械メーカー、2024年 268

17.8.1 スター企業 268

17.8.2 新興リーダー 268

17.8.3 浸透プレーヤー 268

17.8.4 参加企業 268

17.8.5 企業フットプリント 270

17.8.5.1 企業フットプリント 270

17.8.5.2 地域別フットプリント 271

17.8.5.3 種類別フットプリント 272

17.8.5.4 アプリケーション・フットプリント 273

17.9 企業評価マトリクス:電動ショベルメーカー、2025年 274

17.9.1 星 274

17.9.2 新興リーダー 274

17.9.3 浸透力のあるプレーヤー 274

17.9.4 参加企業 274

17.9.5 企業フットプリント 276

17.9.5.1 企業フットプリント 276

17.9.5.2 地域別フットプリント 276

17.9.5.3 推進力のフットプリント 277

17.9.5.4 電池化学フットプリント 277

17.10 競争シナリオ 278

17.10.1 製品の発売/開発 278

17.10.2 取引 280

17.10.3 拡張 282

17.10.4 その他の開発 284

18 企業プロフィール 286

18.1 主要プレーヤー 286

18.1.1 日立建機(株 286

18.1.1.1 事業概要 286

18.1.1.2 提供製品 287

18.1.1.3 最近の動向 288

18.1.1.3.1 製品の発売/開発 288

18.1.1.3.2 取引 289

18.1.1.3.3 事業拡大 291

18.1.1.3.4 その他の開発 292

18.1.1.4 MnMの見解 293

18.1.1.4.1 主要な強み 293

18.1.1.4.2 戦略的選択 293

18.1.1.4.3 弱点と競争上の脅威 293

18.1.2 キャタピラー(株 294

18.1.2.1 事業概要 294

18.1.2.2 提供製品 295

18.1.2.3 最近の動向 297

18.1.2.3.1 製品の発売/開発 297

18.1.2.3.2 取引 299

18.1.2.3.3 拡張 300

18.1.2.3.4 その他の展開 300

18.1.2.4 MnMの見解 301

18.1.2.4.1 主要な強み 301

18.1.2.4.2 戦略的選択 301

18.1.2.4.3 弱点と競争上の脅威 301

18.1.3 コマツ(株 302

18.1.3.1 事業概要 302

18.1.3.2 提供製品 303

18.1.3.3 最近の動向 305

18.1.3.3.1 製品の発売/開発 305

18.1.3.3.2 取引 306

18.1.3.4 MnMの見解 309

18.1.3.4.1 主要な強み 309

18.1.3.4.2 戦略的選択 309

18.1.3.4.3 弱点と競争上の脅威 309

18.1.4 ボルボ建機 310

18.1.4.1 事業概要 310

18.1.4.2 提供製品 311

18.1.4.3 最近の動向 312

18.1.4.3.1 製品の発売/開発 312

18.1.4.3.2 取引 314

18.1.4.3.3 その他の動向 316

18.1.4.4 MnMの見解 317

18.1.4.4.1 主要な強み 317

18.1.4.4.2 戦略的選択 317

18.1.4.4.3 弱点と競争上の脅威 318

18.1.5 三一重工業(株 319

18.1.5.1 事業概要 319

18.1.5.2 提供製品 320

18.1.5.3 最近の動向 321

18.1.5.3.1 製品の発売/開発 321

18.1.5.3.2 その他の開発 321

18.1.5.4 MnMの見解 321

18.1.5.4.1 主要な強み 321

18.1.5.4.2 戦略的選択 322

18.1.5.4.3 弱点と競争上の脅威 322

18.1.6 JCB 323

18.1.6.1 事業概要 323

18.1.6.2 提供製品 323

18.1.6.3 最近の動向 324

18.1.6.3.1 製品の発売/開発 324

18.1.6.3.2 取引 326

18.1.6.3.3 事業拡大 326

18.1.6.3.4 その他の開発 327

18.1.7 ディア・アンド・カンパニー 328

18.1.7.1 事業概要 328

18.1.7.2 提供製品 329

18.1.7.3 最近の動向 330

18.1.7.3.1 製品の発売/開発 330

18.1.7.3.2 取引 331

18.1.7.3.3 事業拡大 332

18.1.7.3.4 その他の開発 332

18.1.8 サンドビックAB 334

18.1.8.1 事業概要 334

18.1.8.2 提供製品 335

18.1.8.3 最近の開発 336

18.1.8.3.1 製品の発売/開発 336

18.1.8.3.2 取引 337

18.1.8.3.3 事業拡大 338

18.1.8.3.4 その他の開発 339

18.1.9 エピロクAB 340

18.1.9.1 事業概要 340

18.1.9.2 提供製品 341

18.1.9.3 最近の動向 342

18.1.9.3.1 製品の上市/開発 342

18.1.9.3.2 取引 343

18.1.9.3.3 その他の動き 343

18.1.10 リープヘル 346

18.1.10.1 事業概要 346

18.1.10.2 提供製品 347

18.1.10.3 最近の動向 348

18.1.10.3.1 製品の発売/開発 348

18.1.10.3.2 取引 350

18.1.10.3.3 その他の開発 351

18.1.11 ボブキャット 352

18.1.11.1 事業概要 352

18.1.11.2 提供製品 353

18.1.11.3 最近の動向 354

18.1.11.3.1 製品の発売/開発 354

18.1.11.3.2 その他の開発 354

18.2 その他のプレーヤー 356

18.2.1 ソレトラック 356

18.2.2 フェント 357

18.2.3 ハスクバーナ 358

18.2.4 xuzhou construction machinery group co. 359

18.2.5 株式会社クボタ 360

18.2.6 コベルコ建機ヨーロッパ 361

18.2.7 バーラト・アース・ムーバーズ・リミテッド 362

18.2.8 CNHインダストリアルNV 363

18.2.9 ワッカー・ニューソン SE 363

18.2.10 タケウチグローバル 365

18.2.11 HDヒュンダイ重工業(株 366

18.2.12 瑞公機械(株 367

19 マーケッツからの提言 368

19.1 電動建設機械市場で急成長するアジア太平洋地域 368

19.2 水素を燃料とする建設機械が有利な機会を創出 368

19.3 坑内鉱業機械の電動化重視 369

19.4 電動トラクターにおける固体電池の統合 370

370 19.5 結論

20 付録 372

20.1 産業専門家の洞察 372

20.2 ディスカッションガイド 373

20.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル

20.4 カスタマイズオプション 379

20.4.1 電動建設機械市場、用途別 379

20.4.1.1 建設 379

20.4.1.2 鉱業 379

20.4.1.3 農業 379

20.4.1.4 ガーデニング 379

20.4.2 電動建設機械市場:推進力別 379

20.4.2.1 電気式 379

20.4.2.2 ハイブリッド 379

20.4.2.3 水素 379

20.4.3 電動建設機械市場:バッテリー容量・バッテリー化学別 379

20.4.3.1 50kWh未満 379

20.4.3.2 50~200 kWh 379

20.4.3.3 200~500 kWh 379

20.4.3.4 >500 kWh 379

20.4.3.5 リン酸鉄リチウム 379

20.4.3.6 酸化ニッケルマンガンコバルトリチウム 379

20.4.3.7 その他の電池化学 379

20.4.4 鉱業用電気機械市場:電池容量・化学物質別 379

20.4.4.1 50kWh未満 379

20.4.4.2 50~200 kWh 379

20.4.4.3 200~500 kWh 379

20.4.4.4 >500 kWh 379

20.4.4.5 リン酸鉄リチウム 379

20.4.4.6 酸化ニッケルマンガンコバルトリチウム 380

20.4.4.7 その他 380

20.4.5 電気農業機械市場:電池容量・化学物質別 380

20.4.5.1 50kWh未満 380

20.4.5.2 50~200 kWh 380

20.4.5.3 200~500 kWh 380

20.4.5.4 >500 kWh 380

20.4.5.5 リン酸鉄リチウム 380

20.4.5.6 酸化ニッケルマンガンコバルトリチウム 380

20.4.5.7 その他 380

20.4.6 その他の国の電動建設機械市場 380

20.4.6.1 オーストラリア 380

20.4.6.2 スカンジナビア諸国 380

20.4.7 追加市場参入企業5社までの詳細分析とプロファイリング 380

20.5 関連レポート 381

20.6 著者詳細 382

表1 米ドル為替レート 37

表2 ディーゼル鉱業機械と電気鉱業機械のコスト比較 61

表3 家庭用騒音規制 61

表4 主要国が提供するインセンティブと補助金 63

表5 電動式とディーゼル式の ディーゼル式オフハイウェイ機器 64

表6 バッテリー式電気トラックとオフハイウェイディーゼルトラックの航続距離比較 68

表7 建設機械の作業温度比較 68

表8 アメリカ: HSコード842710適合製品の国別輸入データ(2020~2024年)(千米ドル) 69

表 9 フランス:HS コード 842710 準拠製品の輸入データ(国別)(千米ドル) 69

国別、2020-2024 年(千米ドル) 70

表 10 英国: HSコード842710適合製品の国別輸入データ(2020-2024年) (千米ドル) 70

表 11 ドイツ:HS コード 842710 準拠製品の輸入データ(国別)(千米ドル) 70

国別、2020-2024 年(千米ドル) 70

表 12 イタリア:国別 hs コード 842710 対応製品輸入データ(2020~2024 年)(千米ドル) 71

表 13 中国:HS コード 842710 適合製品の輸出データ(国別)(2020~2024 年) 71

国別、2020-2024 年(千米ドル) 71

表 14 ドイツ:HS コード 842710 準拠製品の輸出データ(国別)(千米ドル) 71

国別、2020-2024 年(千米ドル) 71

表 15 アメリカ: HSコード842710適合製品の国別輸出データ(2020-2024年) (千米ドル) 72

表 16 スウェーデン:HSコード842710適合製品の輸出データ(国別)(千米ドル) 72

国別、2020-2024 年(千米ドル) 72

表 17 イタリア:国別 hs コード 842710 対応製品輸出データ(2020~2024 年)(千米ドル) 72

表 18 特許分析 75

表 19 エコシステムにおける企業の役割 79

表 20 電動建設機械の種類別の疾患別価格(単位:米ドル) 79

2024 (米ドル/台) 81

表 21 電動建設機械の用途別価格(2024 年)(単位:米ドル) 82

表 22 南米アメリカ: 規制機関、政府機関、その他の組織 86

表 23 ヨーロッパ: 規制機関、政府機関、その他の組織 87

表 24 アジア太平洋地域: 規制機関、政府機関、その他の団体 88

表 25 電気建設機械の品質基準 89

表 26 主要な会議とイベント(2025~2026年) 90

表 27 購入プロセスにおける関係者の影響(用途別) 95

表 28 主要な購入基準(用途別) 96

表 29 電動ショベルの総所有コスト 97

表30 ローダーの総所有コスト 100

表31 バッテリー化学物質 101

表32 電動建設機械市場:種類別(2021~2024年)(台) 105

表33 電動建設機械市場:種類別(2025-2032年)(台) 106

表 34 電動建設機械市場:種類別、

2021-2024 (百万米ドル) 106

表 35 電動建設機械市場、種類別、

2025-2032 (百万米ドル) 106

表 36 電動掘削機市場、地域別、2021-2024年(台) 107

表37 電動ショベル市場:地域別(2025-2032年)(台) 107

表38 電動ショベル市場:地域別、2021-2024年(百万米ドル) 108

表39 電動ショベル市場:地域別、2025-2032年(百万米ドル) 108

表40 電動ローダー市場:地域別、2021-2024年(単位) 109

表 41 電動ローダー市場:地域別、2025-2032 (台) 109

表 42 電動ローダー市場:地域別、2021~2024 年(百万米ドル) 109

表 43 電動ローダー市場:地域別、2025-2032 年(百万米ドル) 109

表44 電動モーターグレーダー市場、地域別、2021-2024年 (単位) 110

表45 電動モーターグレーダー市場:地域別、2025-2032年(台) 110

表 46 電動モーターグレーダー市場:地域別、2021-2024 (百万米ドル) 110

表47 電動モーターグレーダー市場:地域別、2025-2032年(百万米ドル) 111

表 48 電動ドーザ市場:地域別、2021-2024 (台) 111

表 49 電動ドーザ市場:地域別、2025-2032 (台) 112

表 50 電動ドーザ市場:地域別、2021-2024 (百万米ドル) 112

表 51 電動ドーザ市場:地域別、2025-2032 年(百万米ドル) 112

表 52 電動ダンプトラック/ワイドダイドトラック市場:地域別

2021-2024 (台) 113

表 53 電動ダンプトラック/ワイドバダイドトラック市場:地域別

2025-2032 (台) 113

表 54 電動ダンプトラック/ワイドバダイドトラック市場:地域別

2021-2024 (百万米ドル) 114

表 55 電動ダンプトラック/ワイドバダイドトラック市場:地域別

2025-2032年(百万米ドル) 114

表 56 電動荷役ダンプローダー市場:地域別 2021-2024 (台) 115

表 57 電動式ダンプローダ市場:地域別、2025-2032 年(台) 115

表 58 電動式運搬ダンプローダ市場:地域別

2021-2024 (百万米ドル) 115

表 59 電動式運搬ダンプローダ市場:地域別

2025-2032 (百万米ドル) 115

表 60 電動建設機械市場:バッテリー容量別

2021-2024 (台) 118

表61 電動建設機械市場:バッテリー容量別

2025-2032 (台) 118

表62 電動建設機械市場:バッテリー容量別

2021-2024年(百万米ドル) 119

表63 電動建設機械市場、バッテリー容量別、

2025-2032年(百万米ドル) 119

表64 50kwh未満:電動建設機械市場、地域別、

2021-2024年(台) 119

表65 50kwh未満:電動建設機械市場:地域別

2025-2032年(台

表66 50kwh未満:電動建設機械市場:地域別

2021-2024年(百万米ドル) 120

表67 50kwh未満:電気建設機械市場(地域別

2025-2032年(百万米ドル) 120

表68 50~200kwh:電動建設機械市場:地域別 2021~2024年(台) 121

表 69 50-200 kwh:電動建設機械市場:地域別 2025-2032 (台) 121

表 70 50-200 kwh:電動建設機械市場:地域別 2021-2024 (百万米ドル) 121

表 71 50-200 kwh:電動建設機械市場:地域別 2025-2032 (百万米ドル) 122

表72 200~500 kwh:電動建設機械市場:地域別 2021~2024年(台) 122

表 73 200~500 kwh:電動建設機械市場:地域別 2025~2032 (台) 123

表 74 200~500 kwh:電動建設機械市場:地域別 2021~2024 (百万米ドル) 123

表75 200~500 kwh:電動建設機械市場:2025~2032年地域別(百万米ドル) 123

表 76 500 kwh超:電動建設機械市場:地域別

2021~2024年(台) 124

表77 500kwh超:電動建設機械市場(地域別

2025~2032年(台

表78 500kwh超:電動建設機械市場:地域別

2021~2024年(百万米ドル) 124

表79 500kwh超:電動建設機械市場:地域別

2025-2032年(百万米ドル) 125

表 80 電動建設機械市場:バッテリー化学別、

2021-2024 (台) 128

表 81 電気建設機械市場:バッテリー化学別

2025-2032 (台) 129

表 82 電動建設機械市場:バッテリー化学別

2021-2024 (百万米ドル) 129

表83 電動建設機械市場:バッテリー化学別

2025-2032 (百万米ドル) 129

表 84 リン酸鉄リチウム:電動建設機械市場、

地域別 2021-2024 (台) 130

表 85 リン酸鉄リチウム:電動建設機械市場、

地域別 2025-2032 (台) 131

表 86 リン酸鉄リチウム:電動建設機械市場、

地域別 2021-2024 (百万米ドル) 131

表 87 リン酸鉄リチウム:電動建設機械市場、

地域別 2025-2032 (百万米ドル) 131

表 88 ニッケルマンガンコバルト酸リチウム:電気建設機械市場:地域別 電気建設機械市場:地域別 2021-2024 (台) 132

表 89 ニッケルマンガンコバルト酸リチウム:電気建設機械市場:地域別 電気建設機械市場:地域別 2025-2032 (台) 132

表 90 ニッケルマンガンコバルト酸リチウム:電気建設機械市場:地域別 電気建設機械市場:地域別、2021~2024 年(百万米ドル) 133

表 91 ニッケルマンガンコバルト酸リチウム:電気建設機械市場:地域別、2021-2024 年 (百万米ドル) 133 電気建設機械市場:地域別 2025-2032 (百万米ドル) 133

表 92 電気建設機械市場:ナトリウムイオン対リチウムイオン電池 134 リチウムイオン電池 134

表 93 その他: 電気建設機械市場:地域別、

2025-2032 (台) 135

表 94 その他:電気建設機械市場:地域別 電動建設機械市場:地域別

2025-2032 (百万米ドル) 135

表 95 バッテリーの世界生産量(バッテリー化学別) 136

表96 電動建設機械市場:出力別

2021-2024年(台) 138

表 97 電動建設機械市場:出力別

2025-2032年(台) 138

表98 電動建設機械市場:出力別

2021-2024 (百万米ドル) 139

表 99 電動建設機械市場、出力別、

2025-2032年(百万米ドル) 139

表100 50馬力未満: 電動建設機械市場、地域別、

2021-2024 (台) 140

表101 50馬力未満: 電動建設機械市場:地域別

2025-2032年(台

表102 50馬力未満: 電動建設機械市場、地域別、

2021-2024年(百万米ドル) 140

表103 50馬力未満: 電動建設機械市場、地域別、

2025-2032年(百万米ドル) 140

表 104 50-150 hp: 電動建設機械市場、地域別、

2021~2024年(台) 141

表 105 50-150 hp: 電動建設機械市場:地域別

2025~2032年(台

表106 50〜150馬力:電動建設機械市場:地域別 電動建設機械市場:地域別

2021-2024 (百万米ドル) 142

表 107 50-150 hp: 電動建設機械市場:地域別

2025-2032年(百万米ドル) 142

表 108 150-300 馬力: 電動建設機械市場:地域別

2021~2024年(台) 142

表 109 150-300 hp: 電動建設機械市場:地域別

2025~2032年(台) 143

表110 150〜300馬力:電動建設機械市場:地域別 電動建設機械市場:地域別

2021-2024年(百万米ドル) 143

表111 150〜300馬力: 電動建設機械市場:地域別

2025-2032年(百万米ドル) 143

表112 300馬力超: 電動建設機械市場:地域別

2021年~2024年(台) 144

表113 300馬力超: 電動建設機械市場:地域別

2025~2032年(台

表114 300馬力超: 電動建設機械市場:地域別

2021~2024年(百万米ドル) 144

表115 300馬力超: 電動建設機械市場:地域別

2025年~2032年(百万米ドル) 145

表116 電気建設機械市場:推進力別、

2021-2024 (台) 147

表117 電気式建設機械市場:推進力別

2025-2032 (台) 148

表118 電気式建設機械市場:推進力別

2021-2024 (百万米ドル) 148

表119 電気建設機械市場、推進力別、

2025-2032年(百万米ドル) 148

表 120 バッテリー式電動建設機械市場:地域別

2021-2024 (台) 149

表121 バッテリー式電動建設機械市場:地域別

2025-2032 (台) 149

表122 バッテリー式電動建設機械市場:地域別

2021-2024 (百万米ドル) 150

表 123 バッテリー式電動建設機械市場:地域別

2025-2032 (百万米ドル) 150

表 124 ハイブリッド電気式建設機械市場:地域別

2021-2024年(台) 151

表125 ハイブリッド電気建設機械市場:地域別

2025-2032 (台) 151

表126 ハイブリッド電気建設機械市場:地域別

2021-2024 (百万米ドル) 151

表127 ハイブリッド電気建設機械市場、地域別、

2025-2032 (百万米ドル) 151

表128 水素電気建設機械市場、地域別、

2025-2032年(台) 152

表129 水素電気建設機械市場:地域別

2025-2032年(百万米ドル) 152

表130 電気建設機械市場、用途別、

2021-2024年(台) 155

表131 電気建設機械市場、用途別、

2025-2032 (台) 155

表132 電気建設機械市場、用途別、

2021-2024 (百万米ドル) 156

表133 電気建設機械市場、用途別、

2025-2032年(百万米ドル) 156

表134 建設:電動建設機械市場:地域別 2021-2024 (台) 156

表135 建設:電動建設機械市場:地域別 2025-2032 (台) 157

表 136 建設:電動建設機械市場:地域別 2021-2024 (百万米ドル) 157

表 137 建設:電動建設機械市場:地域別 2025-2032 (百万米ドル) 157

表 138 鉱業:電動建設機械市場、地域別、

2021-2024 (台) 158

表139 鉱業:電動建設機械市場、地域別、

2025-2032 (台) 158

表 140 鉱業:電動建設機械市場、地域別、

2021-2024 (百万米ドル) 158

表 141 鉱業:電動建設機械市場、地域別、

2025-2032年(百万米ドル) 159

表 142 ガーデニング:電動建設機械市場、地域別、

2021-2024年(台) 159

表143 ガーデニング:電動建設機械市場:地域別

2025-2032年(台

表144 ガーデニング:電動建設機械市場:地域別

2021-2024年(百万米ドル) 160

表145 ガーデニング:電動建設機械市場(地域別

2025-2032年(百万米ドル) 160

表146 農業:電動建設機械市場:地域別 2021-2024 (台) 161

表147 農業:電動建設機械市場:地域別 2025-2032 (台) 161

表 148 農業:電動建設機械市場:地域別 2021-2024 (百万米ドル) 161

表149 農業:電動建設機械市場:地域別、2025-2032年(百万米ドル) 162

表150 電動農業機械市場:種類別、2021-2024年(台) 164

表151 電動農業機械市場:種類別(単位:台)、2025-2032 165

表152 電動農業機械市場、種類別、

2021-2024年(百万米ドル) 165

表153 電動農業機械市場、種類別、

2025-2032年(百万米ドル) 165

表154 電動芝刈機市場:地域別、2021-2024年(台) 166

表155 電動芝刈機市場:地域別、2025-2032年(台) 166

表156 電動芝刈機市場:地域別、2021-2024年(百万米ドル) 167

表157 電動芝刈機市場:地域別、2025-2032年(百万米ドル) 167

表158 電動自走式噴霧器市場:地域別、2021-2024年(台) 167

表159 電動自走式噴霧器市場:地域別、2025-2032年(台) 168

表160 電動自走式噴霧器市場、地域別、

2021-2024年(百万米ドル) 168

表161 電動自走式噴霧器市場、地域別、

2025-2032年(百万米ドル) 168

表162 電動トラクター市場:地域別、2021-2024年(台) 169

表163 電動トラクター市場:地域別、2025-2032年(台) 169

164表 電動トラクター市場:地域別、2021-2024年(百万米ドル) 169

表165 電動トラクター市場:地域別、2025-2032年(百万米ドル) 169

表166 電動トラクター市場:バッテリー容量別、2021-2024年(台) 172

表167 電動トラクター市場:バッテリー容量別:2025-2032年(台) 173

表168 電動トラクター市場:バッテリー容量別:2021-2024年(百万米ドル) 173

表169 バッテリー容量別電動トラクター市場:2025-2032年(百万米ドル) 173

表170 50kwh未満:電動トラクター市場、地域別、2021~2024年(台) 174

表171 50kwh未満:電動トラクター市場:地域別(2025年~2032年)(台) 174

表172 50kwh未満:電動トラクター市場:地域別、2021年~2024年(百万米ドル) 174

表173 50kwh未満:電動トラクター市場:地域別、2025年~2032年(百万米ドル) 175

表174 50~100 kwh:電動トラクター市場:地域別 2021~2024年(台) 175

表175 50~100キロワット時:電動トラクター市場:地域別、2025~2032年(台) 176

表176 50~100 kwh:電動トラクター市場(地域別

2021~2024年(百万米ドル) 176

表177 50~100 kwh:電動トラクター市場(地域別) 176

2025~2032年(百万米ドル) 176

表178 >100 kwh:電動トラクター市場:地域別 2021-2024 (台) 177

表179 >100 kwh:電動トラクター市場:地域別 2025-2032 (台) 177

表180 >100 kwh:電動トラクター市場:地域別 2021-2024 (百万米ドル) 178

表181 >100 kwh:電動トラクター市場:地域別 2025-2032 (百万米ドル) 178

表182 電動トラクター市場:バッテリー化学別、2021~2024年(台) 181

表183 電動トラクター市場:バッテリー化学組成別:2025-2032年(台) 182

表184 電動トラクター市場:バッテリー化学別

2021-2024年(百万米ドル) 182

表185 電動トラクター市場:バッテリー化学別

2025-2032年(百万米ドル) 182

表186 リン酸鉄リチウム電池関連の投資と開発 183

表187 リン酸鉄リチウム:電動トラクター市場(地域別) 184

2021-2024年(台) 184

表188 リン酸鉄リチウム:電動トラクター市場(地域別

2025-2032年(台

表189 リン酸鉄リチウム:電動トラクター市場(地域別

2021-2024年(百万米ドル) 184

表190 リン酸鉄リチウム:電動トラクター市場(地域別

2025-2032年(百万米ドル) 184

表 191 ニッケルマンガン・コバルト酸リチウム:電動トラクター市場、地域別、2025~2032 年(百万米ドル) 184 電動トラクター市場、

地域別、2021~2024年(単位) 186

表 192 ニッケルマンガンコバルト酸リチウム:電動トラクター市場 電動トラクター市場、

地域別、2025-2032年(台) 186

表193 ニッケルマンガン・コバルト酸リチウム:電動トラクター市場 電動トラクター市場、

地域別、2021~2024年(百万米ドル) 186

表 194 ニッケルマンガンコバルト酸リチウム:電動トラクター市場 電動トラクター市場、

地域別、2025~2032年(百万米ドル) 186

表195 電動トラクター市場:ナトリウムイオン対リチウムイオン電池 リチウムイオン電池 187

表196 その他: 電動トラクター市場:地域別(2025~2032年)(台) 188

表197 その他:電気トラクター市場 電動トラクター市場:地域別(2025~2032年)(百万米ドル) 188

表198:電動トラクター市場(推進力別)(単位:台) 191

表199:電動トラクター市場、推進力別、2025年〜2032年(台) 191

表200 電動トラクター市場:推進力別(2021〜2024年)(百万米ドル) 192

表201 電気トラクター市場:推進力別、2025-2032年(百万米ドル) 192

表202 OEMごとのバッテリー化学とモーター容量 193

表203 バッテリー式電動トラクター市場(地域別)2021〜2024年(台) 194

表204 バッテリー式電動トラクター市場:地域別(2025〜2032年)(台) 194

表205 バッテリー電動トラクター市場:地域別(2021〜2024年)(百万米ドル) 194

表206 バッテリー式電気トラクター市場:地域別(2025〜2032年)(百万米ドル) 194

表207 ハイブリッド電気トラクターのモーターとエンジンの仕様

エンジン容量 195

表 208 ハイブリッド電気トラクター市場(地域別)2021-2024年(台) 196

表209 ハイブリッド電動トラクター市場:地域別(2025〜2032年)(台) 196

表210 ハイブリッド電動トラクター市場:地域別(2021〜2024年)(百万米ドル) 196

表211 ハイブリッド電気トラクター市場:地域別、2025-2032年(百万米ドル) 196

表212 水素電気トラクター市場:地域別、2025-2032年(台) 197

表213 水素電気トラクター市場:地域別(2025-2032年)(百万米ドル) 197

表214 電動建設機械市場:地域別、2021-2024年(台) 200

表215 電動建設機械市場:地域別(2025-2032年)(台) 201

表216 電動建設機械市場、地域別、

2021-2024年(百万米ドル) 201

表217 電気建設機械市場(地域別):2025-2032年(百万米ドル

2025-2032年(百万米ドル) 201

表218 アジア太平洋地域:電動建設機械市場:国別(2021年~2024年) (単位:台) 202

表219 アジア太平洋地域:電動建設機械市場:国別 2025-2032 (台) 203

表220 アジア太平洋地域:電動建設機械市場:国別 2021-2024 (百万米ドル) 203

表221 アジア太平洋地域:電動建設機械市場:国別 2025-2032年(百万米ドル) 203

表222 中国:電動建設機械市場:種類別 2021-2024 (台)

2021-2024年(台

表223 中国:電動建設機械市場:種類別(台

2025-2032年(台

表 224 中国:電動建設機械市場:種類別 (台)

2021-2024年 (百万米ドル) 209

表225 中国:電動建設機械市場:種類別(台数

2025-2032年(百万米ドル) 209

表226 インド: インド:電動建設機械市場:種類別

2021-2024 (台) 210

表 227 インド: 電動建設機械市場:種類別

2025~2032年 (台) 210

表 228 インド: インド:電動建設機械市場:種類別

2021~2024年(百万米ドル) 211

表 229: インド:電動建設機械市場:種類別

2025-2032年(百万米ドル) 211

表230 日本:電動建設機械市場:種類別 2021-2024 (台) 211

2021-2024 (台) 212

表231 日本:電動建設機械市場:種類別(台) 212

2025-2032 (台) 213

表232 日本:電動建設機械市場:種類別(台) 213

2021-2024 (百万米ドル) 213

表233 日本:電動建設機械市場:種類別(台) 213

2025-2032 (百万米ドル) 214

表 234 韓国:電動建設機械市場:種類別 2021-2024 (台) 214

2021-2024 (台) 215

表 235 韓国:電動建設機械市場:種類別(単位:百万米ドル) 216

2025-2032 (台) 215

表 236 韓国:電動建設機械市場:種類別(単位:百万米ドル) 215

2021-2024 (百万米ドル) 216

表 237 韓国:電動建設機械市場:種類別(単位:百万米ドル) 216

2025~2032年(百万米ドル) 216

表238 その他のアジア太平洋地域:電動建設機械市場:種類別 2021-2024 (台) 217

表239 その他のアジア太平洋地域:電動建設機械市場:種類別(2025~2032年)(台) 218

表240 その他のアジア太平洋地域:電動建設機械市場:種類別、2021~2024年(百万米ドル) 218

表241 その他のアジア太平洋地域:電動建設機械市場:種類別、2025年~2032年(百万米ドル) 219

表 242 ヨーロッパ:電動建設機械市場:国別

2021-2024 (台) 221

表 243 ヨーロッパ:電動建設機械市場:国別、

2025-2032 (台) 221

表 244 ヨーロッパ:電動建設機械市場:国別

2021-2024 (百万米ドル) 221

表 245 ヨーロッパ:電動建設機械市場:国別、

2025-2032年(百万米ドル) 222

表 246 ドイツ:電動建設機械市場:種類別

2021-2024 (台) 226

表 247 ドイツ:電動建設機械市場:種類別

2025-2032 (台) 227

表 248 ドイツ:電動建設機械市場:種類別

2021-2024 (百万米ドル) 227

表 249 ドイツ:電動建設機械市場:種類別(単位:百万米ドル) 227

2025-2032 (百万米ドル) 228

表 250 英国: 電動建設機械市場:種類別

2021~2024年(台

表251 英国: 電動建設機械市場:種類別

2025~2032年:タイプ別(台

表252 英国: 電動建設機械市場:種類別

2021~2024年(百万米ドル) 230

表253 英国: 電動建設機械市場:種類別

2025-2032年(百万米ドル) 230

表 254 フランス:電動建設機械市場:種類別

2021-2024年(台) 231

表255 フランス:電動建設機械市場:種類別

2025-2032年(台) 232

表 256 フランス:電動建設機械市場:種類別

2021~2024年 (百万米ドル) 232

表257 フランス:電動建設機械市場:種類別(単位:百万米ドル

2025-2032年(百万米ドル) 233

表 258 スペイン:電動建設機械市場:種類別(百万米ドル

2021~2024年(台) 234

表 259 スペイン:電動建設機械市場:種類別(台

2025~2032年(台

表260 スペイン:電動建設機械市場:種類別

2021~2024年 (百万米ドル) 235

表261 スペイン:電動建設機械市場:種類別

2025~2032年(百万米ドル) 235

表262 ロシア:電動建設機械市場:種類別

2021~2024年(台

表263 ロシア:電動建設機械市場:種類別(台

2025-2032年 (台) 237

表264 ロシア:電動建設機械市場:種類別

2021-2024年 (百万米ドル) 237

表265 ロシア:電動建設機械市場:種類別

2025-2032年 (百万米ドル) 238

表266 イタリア:電動建設機械市場:種類別 2021-2024 (台) 238

2021-2024 (台) 239

表267 イタリア:電動建設機械市場:種類別(台

2025~2032年(台

表268 イタリア:電動建設機械市場:種類別

2021-2024 (百万米ドル) 240

表269 イタリア:電動建設機械市場:種類別

2025~2032年(百万米ドル) 240

表270 その他のヨーロッパ:電動建設機械市場:種類別 2021-2024 (台) 241

表 271 その他のヨーロッパ:電動建設機械市場:種類別(単位:台) 2025-2032 242

表 272 その他のヨーロッパ:電動建設機械市場:種類別、2021-2024年(百万米ドル) 242

表 273 その他のヨーロッパ:電動建設機械市場:種類別、2025-2032年(百万米ドル) 243

表 274 南米アメリカ:電動建設機械市場:国別

2021-2024 (台) 245

表 275 南米アメリカ:電動建設機械市場:国別(単位:百万米ドル) 245

2025-2032 (台) 245

表 276 南米アメリカ:電動建設機械市場:国別(単位:百万米ドル) 245

2021~2024年(百万米ドル) 245

表 277 南米アメリカ:電動建設機械市場(国別):2025-2032年(百万米ドル

2025-2032 (百万米ドル) 246

表 278 アメリカ: 電動建設機械市場、種類別、

2021-2024 (台) 249

表 279 アメリカ: 電動建設機械市場:種類別

2025-2032年 (台) 250

表280 アメリカ: 電動建設機械市場:種類別

2021-2024年 (百万米ドル) 250

表281 アメリカ: 電動建設機械市場:種類別

2025-2032年(百万米ドル) 251

表 282 カナダ:電動建設機械市場:種類別(単位:百万米ドル

2021-2024 (台) 252

表283 カナダ:電動建設機械市場:種類別(台

2025-2032年(台

表284 カナダ:電動建設機械市場:種類別(台

2021~2024年(百万米ドル) 253

表285 カナダ:電動建設機械市場:種類別(単位:百万米ドル

2025-2032年(百万米ドル) 253

表286 メキシコ:電動建設機械市場:種類別(単位:百万米ドル

2021~2024年(台

表287 メキシコ:電動建設機械市場:種類別(台

2025~2032年(台

表288 メキシコ:電動建設機械市場:種類別

2021~2024年(百万米ドル) 255

表289 メキシコ:電動建設機械市場:種類別

2025-2032年(百万米ドル) 256

表 290 ブラジル:電動建設機械市場:種類別

2021-2024 (台) 257

表291 ブラジル:電動建設機械市場:種類別(台

2025-2032 (台) 257

表 292 ブラジル:電動建設機械市場:種類別(台

2021-2024 (百万米ドル) 258

表 293 ブラジル:電動建設機械市場:種類別(百万米ドル

2025-2032 (百万米ドル) 258

表 294 アルゼンチン:電動建設機械市場:種類別

2021-2024 (台) 259

表 295 アルゼンチン:電動建設機械市場:種類別

2025~2032年(台

表296 アルゼンチン:電動建設機械市場:種類別

2021~2024年(百万米ドル) 260

表297 アルゼンチン:電動建設機械市場:種類別

2025~2032年(百万米ドル) 261

表298 主要企業の戦略/勝利への権利(2021~2025年) 262

表299 電気建設機械市場:競争の程度(2024年) 265

表300 電動建設機械メーカー 地域別フットプリント 271

表301 電動建設機械メーカー:タイプ別フットプリント 272 種類のフットプリント 272

表302 電気建設機械メーカー:タイプ別フットプリント

用途別フットプリント 273

表303 電動ショベルメーカー 地域別フットプリント 276

表304 電動ショベルメーカー 推進のフットプリント 277

表305 電動ショベルメーカー:バッテリー化学フットプリント 277

表 306 電動建設機械市場:製品の発売/開発(2022-2025年) 278

表307 電気式建設機械市場:取引(2022-2025年) 280

表308 電気建設機械市場:拡張(2022~2025年) 282

表309 電気建設機械市場:その他の開発、

2022-2025 284

表 310 日立建機(株): 会社概要 286

表 311 日立建機: 提供製品 287

表 312 日立建機: 製品の発売/開発 288

表 313 日立建機: 取引 289

表 314 日立建機: 事業拡大 291

表 315 日立建機: その他の事業 292

表 316 キャタピラー:会社概要 294

表 317 キャタピラー:取扱製品 295

表 318 キャタピラー:製品発表/開発 297

表 319 キャタピラー(株): 買収 299

表 320 キャタピラー:事業拡大 300

表 321 キャタピラー その他の開発 300

表 322 コマツ 会社概要 302

表 323 コマツ 提供製品 303

表 324 コマツ 製品の発売/開発 305

表 325 コマツ 取引 306

表 326 ボルボ建機 会社概要 310

表 327 ボルボ建機 提供製品 311

表 328 ボルボ建機 製品発表/開発 312

表 329 ボルボ建機 取引 314

表 330 ボルボ建機 その他の開発 316

表 331 三一重工業(株 会社概要 319

表332 三一重工業株式会社:会社概要 319 提供製品 320

表333 三一重工業(株): 製品の発売/開発 321

表334 三一重工業(株): その他の開発 321

表335 JCB:会社概要 323

表 336 JCB:提供製品 323

表337 JCB:製品の発売/開発 324

表 338 JCB: 取引 326

表339 JCB:事業拡大 326

表 340 JCB:その他の開発 327

表 341 ディア・アンド・カンパニー:会社概要 328

表 342 ディア・アンド・カンパニー:取扱製品 329

表 343 ディア・アンド・カンパニー:製品の発売/開発 330

表 344 ディア・アンド・カンパニー:取引 331

表 345 ディア・アンド・カンパニー:事業拡大 332

表 346 ディア社:その他の開発 332

表 347 サンドビックAB:会社概要 334

表 348 サンドビックAB:提供製品 335

表 349 サンドビックAB:製品の発売/開発 336

表 350 サンドビック AB:取引 337

表 351 サンドビックAB:事業拡大 338

表 352 サンドビックAB:その他の開発 339

表 353 エピロックAB:会社概要 340

表 354 エピロックAB:提供製品 341

表 355 エピロクAB:製品の発売/開発 342

表 356 エピロク AB: 取引 343

表 357 エピロク AB: その他の開発 345

表 358 リープヘル:会社概要 346

表 359 リープヘル:提供製品 347

表 360 リープヘル:製品の発売/開発 348

表 361 リープヘル:取引 350

表 362 リープヘル:その他の開発 351

表 363 ボブキャット:会社概要 352

表 364 ボブキャット社:提供製品 353

表365 ボブキャット社:製品発表/開発 354

表366 ボブキャット社:その他の開発 354

表 367 ソレトラック:会社概要 356

表 368 フェント:会社概要 357

表 369 ハスクバーナ:会社概要 358

表 370 xuzhou construction machinery group co: 会社概要 359

表 371 クボタ:会社概要 360

表 372 KOBELCO CONSTRUCTION MACHINERY EUROPE BV: 会社概要 361

表 373 Bharat Earth Movers Limited: 会社概要 362

表 374 CNH Industrial NV: 会社概要 363

表 375 Wacker Neuson SE: 会社概要 364

表 376 武内グローバル:会社概要 365

表 377 現代重工業:会社概要 366 会社概要 366

表 378 柳京機械有限公司:会社概要 367 会社概要 367

| ※参考情報 電気式建設機械は、電気を動力源として稼働する建設機械の総称です。これらの機械は、環境への影響を低減し、効率を向上させるために開発されており、従来の内燃機関を搭載した機械に対する代替手段として注目されています。 電気式建設機械の種類には、さまざまなものがあります。最も一般的なものには、電動ユンボ、電動ブルドーザー、電動クレーン、電動フォークリフト、電動トラック、電動コンクリートポンプなどがあります。これらの機械は、特に都市部や住宅地の建設現場で使用されることが多く、騒音や排出ガスを抑えることができるため、工事の周辺に居住する人々への配慮が必要な場所での使用が促進されています。 電気式建設機械の主な用途は、建物の構築、土木工事、施設の整備、トンネル掘削などです。これらの機械は、環境に配慮しながら効率的に作業を行えるため、持続可能な建設業の実現に寄与しています。また、屋内作業や狭いスペースでの使用にも適しているため、さまざまな場面で役立っています。 関連技術としては、バッテリー技術や充電インフラの発展が挙げられます。特に、リチウムイオンバッテリーや固体電池などの新しいバッテリー技術は、電気式建設機械の稼働時間を延ばす上で重要です。充電インフラの整備も重要であり、建設現場においても充電ステーションが必要です。これにより、機械の稼働をスムーズにし、生産性を向上させることが可能です。 さらに、自動運転技術も電気式建設機械の進化を支える重要な要素です。自動化により、作業の安全性や効率が向上し、人的ミスを減らすことができます。ドローンやロボット技術を活用することで、難しい環境や危険な場所でも作業を行うことができるようになり、建設業界の革新が進んでいます。 電気式建設機械の導入には、初期投資が必要ですが、長期的には燃料コストの削減やメンテナンス費用の低減、作業の効率化などのメリットを享受できます。特に、エネルギーコストが上昇する中で、電気式機械の利点がますます重要視されています。エネルギー効率が高く、運用コストが安定しているため、企業にとっても経済的な選択肢となります。 環境規制の強化や持続可能な社会の実現に向けて、電気式建設機械の需要は今後ますます高まると予想されます。さまざまな政府や地方自治体は、電動化を促進する施策を打ち出しており、補助金制度や税制優遇なども整備されています。これにより、建設現場における電気式機械の普及が進むでしょう。 また、建設業界全体のデジタル化も進行中で、IoT技術の導入も期待されています。センサーを搭載した電気式建設機械は、リアルタイムでのデータ収集や解析が可能となり、機械の運用状況をモニタリングすることができます。これにより、適切なメンテナンスや作業の効率を向上させることが可能になります。 このように、電気式建設機械は、環境への配慮や効率的な運用を求める建設業界において、重要な役割を果たしています。今後の技術革新により、さらなる進化を遂げることが期待されており、持続可能な社会の実現に向けた重要な要素として位置づけられるでしょう。 |