市場規模と予測

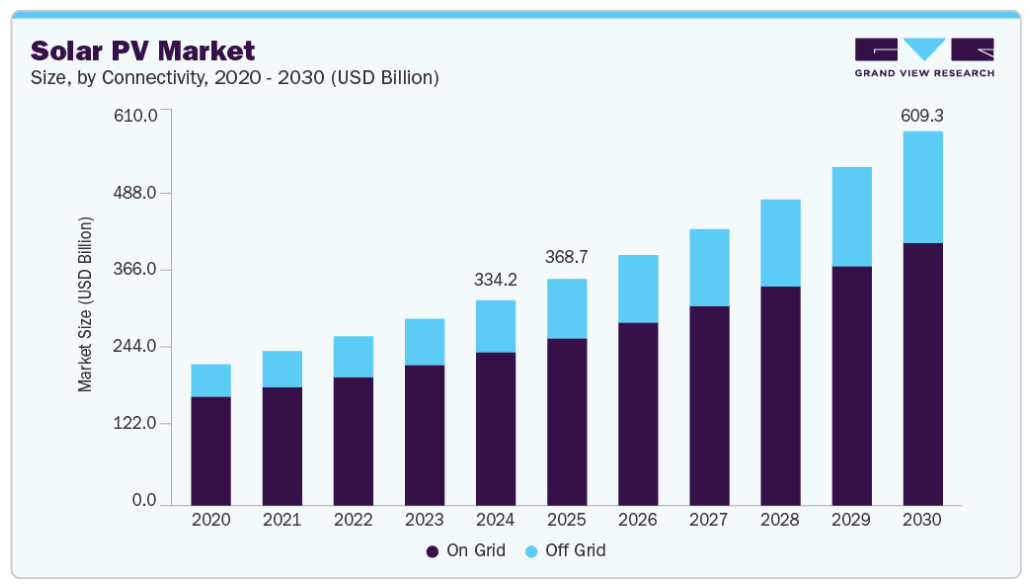

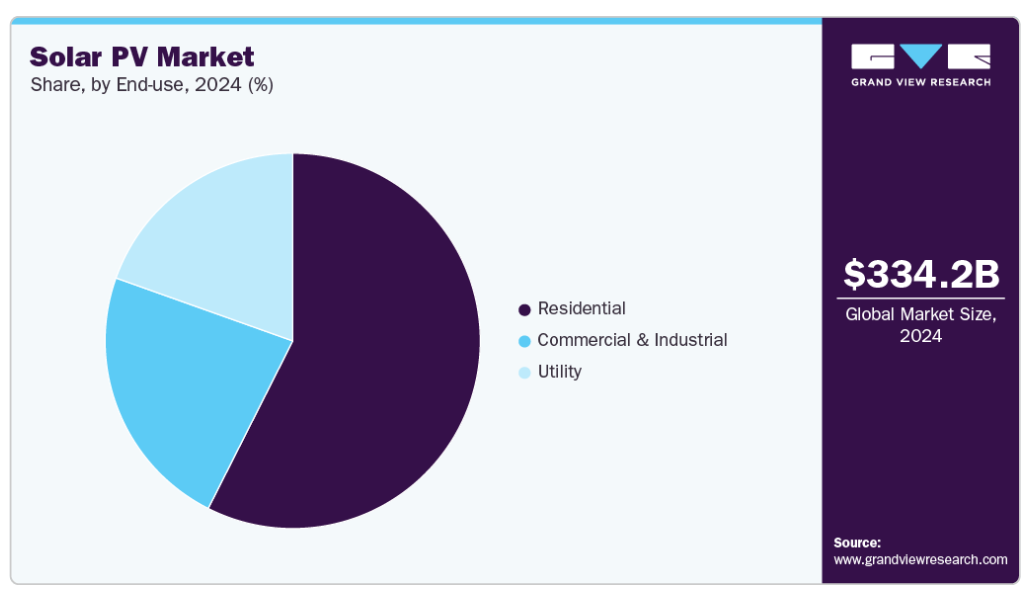

- 2024年の市場規模 3,342億1,000万米ドル

- 2030年予測市場規模 6,093億米ドル

- CAGR(2025-2030年): 10.6%

- アジア太平洋地域: 2024年の最大市場

世界各国政府は、再生不可能なエネルギー源による地球温暖化や二酸化炭素排出への影響を最小限に抑えるため、クリーンで再生可能なエネルギー源への移行を進めています。太陽エネルギーは、従来型のエネルギー源に代わる持続可能でスケーラブルな代替エネルギーを提供するため、世界的に需要が高まっています。例えば、国際エネルギー機関(IEA)によると、2023年の世界の再生可能エネルギー設備容量は約50%増の510GWに急増し、太陽光発電だけでこの増加分の約75%を占めています。2023年、中国は2022年の世界全体と同じように太陽光発電を導入しました。2028年までに、太陽光発電と風力発電のシェアは倍増し、世界の発電量の25%に達すると予想されています。発展途上国が再生可能エネルギー・ソリューションを徐々に導入するにつれ、予測期間中、太陽光発電モジュールの需要拡大が加速すると予想されます。

ドバイ(アラブ首長国連邦)で開催された第28回国連気候変動会議(COP28)では、130カ国以上が地球温暖化を許容範囲内に抑えるため、2030年までに再生可能エネルギー生産量を3倍に増やすことを約束しました。これらの目標を達成するため、世界各国の政府は、税額控除、固定価格買取制度、ネットメータリング法など、太陽光エネルギーの利用を促進するさまざまな政策やインセンティブを実施しています。さらに、二面パネルやトラッカーシステムなどの技術の進歩により、太陽光発電システムの効率と性能が向上しています。このため、太陽光発電の生産コストは化石燃料並みになり、手頃なコストで代替エネルギーへの転換を求める消費者層の間で、太陽電池モジュールへの需要が高まっています。

特に、送電が困難で損失が大きい遠隔地や丘陵地、非電化地域では、エネルギーの独立性と安全性に対するニーズが高まっており、太陽光発電ソリューションの需要を後押ししています。さらに、電気自動車(EV)やエネルギー貯蔵システムの世界的な普及が進んでいることも、太陽光発電システムの需要拡大のさらなる機会を生み出しています。例えば、国際エネルギー機関(IEA)によると、世界の電気自動車販売台数は2023年に1,400万台超に達し、2022年から35%増加。2025年には2,000万台を突破し、世界の自動車販売台数の4分の1以上を占めると予想されています。原材料価格の大幅な低下と生産量の増加により、企業の製造コストは大幅に低下し、エンドユーザーに競争力のある価格で太陽エネルギー・ソリューションを提供できるようになりました。こうした要因が総合的に世界の太陽光発電産業の成長を牽引しています。

接続性に関する洞察

オングリッド接続が2024年に最大の売上シェア74.5%を占め、市場を支配。オングリッド太陽光発電システムは、発電した電力を送電網に供給するシステムであり、再生可能エネルギーへの移行を目指すユーティリティ、企業、政府にとって好ましい選択肢となっています。さらに、余剰電力を送電網に戻し、固定価格買取制度やネットメータリング・プログラムを通じて収益を得ることができるため、この種類の接続は消費者の間で人気があります。さらに、オングリッドシステムは、大規模な設備を開発してグリッドに接続することができるため、規模の経済の恩恵を受け、コストを削減し、効率を高めることができます。

オフグリッド分野は、遠隔地や十分なサービスを受けていない地域での導入が増加していることから、予測期間中の年平均成長率は13.4%と最速の伸びが見込まれています。政府や組織はエネルギーアクセスを促進するイニシアティブを打ち出しており、オフグリッド太陽光発電システムは家庭、学校、医療施設、中小企業への電力供給に不可欠なソリューションになりつつあります。また、蓄電システムやマイクログリッドなどの技術開発により、オフグリッド太陽光発電システムの効率と信頼性が向上し、従来型のエネルギー源に代わる有力な選択肢となっています。さらに、コストの低下と革新的な資金調達モデルにより、オフグリッド太陽光発電システムはより手頃な価格で利用できるようになり、多くの消費者の間で需要が高まっています。

架台に関する洞察

地上設置型が市場をリードし、2024年の売上シェアは62.7%で最大。これはユーティリティ規模の太陽光発電に広く採用されているため。このセグメントの優位性は、大規模な設置によって達成される規模の経済により、発電量当たりのコストが削減されることによります。さらに、追尾システムと高度な監視技術により、地上設置型システムを最適化してエネルギー生産量を最大化することができます。さらに、再生可能エネルギー・ポートフォリオ基準や税額控除など、大規模な太陽エネルギー開発を支援する政府の政策や規制が、同分野の需要を支えています。

屋上設置型セグメントは、予測期間中に年平均成長率13.7%で成長する見込みです。家庭用や商業用の建物に設置される屋上設置型太陽光発電システムは、エネルギー料金や二酸化炭素排出量の削減を目指す個人や企業にとって魅力的な選択肢となっています。ソーラーパネルのコスト低下により、屋上設置はより経済的で身近なものになりました。さらに、税額控除やネットメータリング法などの政府のイニシアチブは、不動産所有者が屋上太陽光発電システムを採用する経済的インセンティブを提供しています。さらに、気候変動や環境の持続可能性に関する意識の高まりは、クリーンエネルギー・ソリューションへの需要を促進し、屋上設置型システムの採用拡大につながります。

最終用途に関する洞察

ユーティリティ分野は市場で支配的な地位を占め、2024年には57.3%の最大売上シェアを獲得。これは、大規模プロジェクトを活用し、規模の経済を促進する能力に起因しています。ユーティリティ企業は、その広範なインフラと資本へのアクセスにより、大規模な太陽光発電所に投資することができます。これらのプロジェクトは、規模の経済により1キロワット時あたりのコストが低く、財務的に魅力的です。さらに、未開拓の経済圏の各国政府は、著名なメーカーと提携して、排出削減目標を達成し、クリーンエネルギー・ソリューションに注力するため、新たな製造施設の建設に投資しており、これがこの市場における公益事業部門の高い成長率につながっています。

商業・産業分野は、2025年から2030年にかけて最も速いCAGR 12.1%で成長する見込みです。企業、工場、機関は、エネルギー費用の削減と持続可能性の向上の必要性から、太陽光発電システムに多額の投資を行っています。加えて、この分野はエネルギー消費量が多く、広い屋上スペースがあるため、太陽光発電の設置に最適で、エネルギー料金と温室効果ガス(GHG)排出量の大幅な削減が可能です。

さらに、この分野では、企業の持続可能性目標を達成し、環境規制を遵守し、政府の優遇措置や税額控除の恩恵を受けるために、再生可能エネルギー・ソリューションを使用することが義務付けられています。さらに、メーカーによる革新的な製品提供により、この分野での太陽光発電モジュールの需要は安定しています。

地域別インサイト

アジア太平洋地域の太陽光発電は2024年に55.6%の最大売上シェアで世界市場を席巻。この成長の背景には、政府の政策、技術コストの低下、エネルギー需要の増加を背景とした太陽エネルギーの急速な普及があります。中国、日本、インドなどの地域諸国は、野心的な再生可能エネルギー目標を設定し、太陽光発電の導入を奨励するために魅力的なインセンティブや補助金を提供しています。 さらに、この地域の人口の多さ、経済成長、エネルギー需要の増加により、太陽エネルギーソリューションの巨大市場が形成されています。さらに、良好な日射量と広大な土地の利用可能性により、ユーティリティ規模の太陽光発電プロジェクトにとって理想的な立地となっています。例えば、ファースト・ソーラーは2024年1月、タミル・ナードゥ州にインド初の完全垂直統合型3.3GW太陽光発電モジュール製造施設を開設すると発表しました。

中国の太陽光発電市場はアジア太平洋市場をリードし、2024年には最大の収益シェアを占めました。この背景には、同国経済における太陽光発電モジュールおよび機器の強固な製造エコシステムがあります。また、グローバルメーカーは現地生産施設に多額の投資を行っています。2024年3月、Renesolaは塩城(江蘇省)に太陽電池モジュール工場を新設し、中国での生産能力を拡大する計画を発表。

南米市場の動向

中南米の太陽光発電市場は、電力需要の増加、豊富な太陽資源、技術コストの低下などを背景に、予測期間中に年平均成長率13.4%で拡大する見通し。また、税制優遇措置や固定価格買取制度といった政府による優遇措置が投資を後押しするほか、太陽光発電の効率化や蓄電ソリューションの進歩により、太陽光発電プロジェクトの実現性が高まっています。

北米の太陽光発電市場動向

有利な政府政策、技術コストの低下、クリーンエネルギー需要の増加により、太陽光発電市場が急速に拡大しているため、北米の太陽光発電市場は予測期間中に大きく成長する見込みです。さらに、ソーラーパネルとシステム構成部品のコスト削減により、太陽エネルギーは化石燃料に代わるより現実的な選択肢となり、採用が増加しています。さらに、パートナーシップやコラボレーション、新製品の発売も高い成長率に貢献しています。例えば2024年6月、カナディアン・ソーラーはライフスタイル・ソーラーとパートナーシップを結び、カリフォルニア州の家庭用分野に太陽光発電ソリューションを供給。

米国の太陽光発電市場は北米市場をリードし、2024年には最大の収益シェアを占めました。太陽エネルギーは同国のエネルギーミックスに欠かせない要素になりつつあります。州レベルの再生可能エネルギー・ポートフォリオ基準、税額控除、ネットメータリング法の導入により、支援的な規制環境が整いつつあります。

2024年7月、ファースト・ソーラーはオハイオ州レイク・タウンシップの太陽光発電研究開発施設の稼働を発表。この施設は、薄膜太陽電池とタンデム型太陽電池のプロトタイプを製造するための施設としては、西半球で最大規模を誇ります。

ヨーロッパの太陽光発電市場動向

ヨーロッパの太陽光発電市場は2024年に大きな売上シェアを占め、その主な要因はGHG排出削減と再生可能エネルギー目標達成に向けた同地域の強いコミットメントにある。東欧諸国は太陽エネルギーソリューションの新市場として台頭。ドイツの太陽光発電市場は、2024年の欧州市場で大きなシェアを占めています。この背景には、同国がカーボンニュートラル達成に向けた環境対策に取り組んでいることがあります。

ソーラーPV主要企業の洞察

世界の太陽光発電市場の主要企業は、RENESOLA、京セラ、Hanwha Groupなど。これらの企業は技術の進歩、製造プロセスの最適化、生産能力の拡大に注力しています。

- ジンコソーラーは、高効率の太陽光発電(PV)製品とエネルギー貯蔵システム(ESS)の設計、開発、製造に特化。ジンコソーラーの製品ラインナップには、単結晶、多結晶、二結晶モジュールなど、出力や効率が異なるさまざまな太陽電池モジュールがあります。ジンコソーラーの製品ポートフォリオには、太陽電池、ソーラーインバータ、架台システムも含まれ、家庭用、商業用、ユーティリティスケールの太陽光発電プロジェクトの多様なニーズに対応しています。

- ハンファグループは、航空宇宙、メカトロニクス、クリーンエネルギー、素材、小売、金融、生活サービスなど、さまざまな産業で製品とサービスを提供しています。子会社のHanwha Energy Corporationを通じて、Oberon 1A(米国)、Laguna(メキシコ)、Kitsuki(日本)、Cam Lam(ベトナム)など、世界各地で大規模な太陽光発電プロジェクトを開発。

太陽光発電の主要企業

太陽光発電市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- RENESOLA

- KYOCERA Corporation

- Hanwha Group

- REC Solar, Inc.

- Jinko Solar

- JA SOLAR Technology Co., Ltd.

- First Solar

- Wuxi Suntech Power Co., Ltd.

- Canadian Solar

- Trinasolar

- SHARP CORPORATION

- SunPower Corporation

- Yingli Solar

最近の動向

- 2024年7月、ジンコソーラーは子会社のジンコソーラーミドルイーストDMCCがサウジアラビアのリニューアブルエナジーローカリゼーションカンパニー(RELC)およびビジョンインダストリーズカンパニー(VI)と合弁契約を締結したと発表しました。このJVは、サウジアラビアで太陽電池モジュールと太陽電池の製造工場を建設・運営するために締結されました。

- 2024年4月、RENESOLAはメキシコにおける販売・マーケティング活動を開発・構築するため、BayWa r.e.との提携を発表しました。両社は、メキシコの太陽電池流通市場におけるRENESOLAのソリューションの存在感を高め、太陽エネルギーにおける両社の強みを活かし、2024年に100MWの太陽電池モジュールを流通させるという目標を達成するために協力する予定です。

世界の太陽光発電市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量と収益の成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。本調査では、Grand View Research社は世界の太陽光発電市場レポートを、接続性、実装、最終用途、地域に基づいてセグメント化しています。

- 接続性の展望(数量、MW;売上高、10億米ドル、2018年〜2030年)

- オングリッド

- オフグリッド

- 実装の展望(数量、MW;売上高、10億米ドル、2018年~2030年)

- 地上設置型

- ルーフトップ

- 最終用途の見通し(数量、MW;売上高、10億米ドル、2018~2030年)

- 家庭用

- 商業・産業

- ユーティリティ

- 地域別見通し(数量、MW;売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 日本

- インド

- 中国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 太陽光発電市場の変数、トレンド、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 太陽光発電市場: 接続性の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 太陽光発電市場: 接続性の動向分析と市場シェア、2024年および2030年

4.3. オングリッド

4.3.1. オングリッド市場の2018〜2030年売上予測(MW) (億米ドル)

4.4. オフグリッド

4.4.1. オフグリッド市場の収益予測および予測、2018年~2030年(MW) (億米ドル)

第5章. 太陽光発電市場: 搭載量推定とトレンド分析

5.1. セグメントダッシュボード

5.2. 太陽光発電市場: 架台動向分析と市場シェア、2024年および2030年

5.3. 地上設置型

5.3.1. 地上設置型市場の2018年〜2030年売上予測(MW) (億米ドル)

5.4. ルーフトップ

5.4.1. ルーフトップ市場の収益予測および予測、2018~2030年(MW)(億米ドル)

第6章. 太陽光発電市場: 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 太陽光発電市場: 最終用途別動向分析と市場シェア、2024年および2030年

6.3. 家庭用

6.3.1. 家庭用市場の2018年〜2030年の収益予測(MW) (億米ドル)

6.4. 商業・産業

6.4.1. 商業・産業用市場の収益予測および予測、2018年~2030年(MW) (億米ドル)

6.5. ユーティリティ

6.5.1. ユーティリティ市場の収益予測および予測、2018年~2030年(MW) (億米ドル)

第7章. 太陽光発電市場: 地域別推定と動向分析

7.1. 地域別動向分析と市場シェア、2024年および2030年

7.2. 北米

7.2.1. 北米の太陽光発電市場予測:2018年~2030年 (MW) (億米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 2018年~2030年の米国太陽光発電市場予測・見通し (MW) (億米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. カナダの太陽光発電市場予測・見通し、2018年~2030年 (MW) (億米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. メキシコの太陽光発電市場予測・見通し、2018~2030年 (MW) (億米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ太陽光発電市場の推定と予測、2018~2030年 (MW) (億米ドル)

7.3.2. 英国

7.3.2.1. 主要国の動向

7.3.2.2. 2018年~2030年の英国太陽光発電市場予測・見通し (MW) (億米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. ドイツの太陽光発電市場予測・見通し、2018年~2030年 (MW) (億米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. フランス太陽光発電市場の推定と予測、2018年~2030年 (MW) (億米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. イタリアの太陽光発電市場予測・見通し、2018年~2030年 (MW) (億米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 2018年~2030年のスペイン太陽光発電市場予測・見通し (MW) (億米ドル)

7.3.7. ロシア

7.3.7.1. 主要国の動向

7.3.7.2. ロシアの太陽光発電市場推定と予測、2018年~2030年 (MW) (億米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の太陽光発電市場推定と予測、2018年~2030年 (MW) (億米ドル)

7.4.2. 中国

7.4.2.1. 主要国の動向

7.4.2.2. 中国太陽光発電市場の予測・予測、2018年~2030年 (MW) (億米ドル)

7.4.3. インド

7.4.3.1. 主要国の動向

7.4.3.2. インド太陽光発電市場の予測・見通し、2018年~2030年 (MW) (億米ドル)

7.4.4. 日本

7.4.4.1. 主要国の動向

7.4.4.2. 日本の太陽光発電市場の予測・予測、2018年~2030年 (MW) (億米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要国の動向

7.4.5.2. オーストラリア太陽光発電市場の推定と予測、2018年~2030年 (MW) (億米ドル)

7.5. 南米アメリカ

7.5.1. 中南米の太陽光発電市場予測・予想:2018年~2030年(MW) (億米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. ブラジル太陽光発電市場の推定と予測、2018年~2030年 (MW) (億米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. アルゼンチンの太陽光発電市場推定と予測、2018年~2030年 (MW) (億米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ太陽光発電市場の推定と予測、2018年~2030年 (MW) (億米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 南アフリカの太陽光発電市場推定と予測、2018年~2030年 (MW) (億米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. サウジアラビアの太陽光発電市場推定と予測、2018~2030年 (MW) (億米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国の動向

7.6.4.2. UAEの太陽光発電市場予測・予測、2018年~2030年 (MW) (億米ドル)

第8章. 太陽光発電市場 – 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ/ポジション分析、2024年

8.4. 戦略マッピング

8.4.1. 事業拡大

8.4.2. 合併と買収

8.4.3. 提携・協力

8.4.4. 新製品の上市

8.4.5. 研究開発

8.5. 企業プロフィール

8.5.1. ルネソラ

8.5.1.1. 参加企業の概要

8.5.1.2. 業績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 最近の動向

8.5.2. 京セラ株式会社

8.5.2.1. 参加企業の概要

8.5.2.2. 業績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 最近の動向

8.5.3. ハンファグループ

8.5.3.1. 参加企業の概要

8.5.3.2. 業績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 最近の動向

8.5.4. RECソーラー

8.5.4.1. 参加企業の概要

8.5.4.2. 財務パフォーマンス

8.5.4.3. 製品ベンチマーク

8.5.4.4. 最近の動向

8.5.5. ジンコソーラー

8.5.5.1. 参加企業の概要

8.5.5.2. 業績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 最近の動向

8.5.6. JAソーラーテクノロジー株式会社

8.5.6.1. 参加企業の概要

8.5.6.2. 業績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 最近の動向

8.5.7. ファーストソーラー

8.5.7.1. 参加企業の概要

8.5.7.2. 業績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 最近の動向

8.5.8. 無錫サンテックパワー有限公司

8.5.8.1. 参加企業の概要

8.5.8.2. 業績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 最近の動向

8.5.9. カナディアン・ソーラー

8.5.9.1. 参加企業の概要

8.5.9.2. 業績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 最近の動向

8.5.10. トリナソーラー

8.5.10.1. 参加企業の概要

8.5.10.2. 業績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 最近の動向

8.5.11. シャープ株式会社

8.5.11.1. 参加企業の概要

8.5.11.2. 業績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 最近の動向

8.5.12. サンパワーコーポレーション

8.5.12.1. 参加企業の概要

8.5.12.2. 業績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 最近の動向

8.5.13. インリーソーラー

8.5.13.1. 参加企業の概要

8.5.13.2. 業績

8.5.13.3. 製品ベンチマーク

8.5.13.4. 最近の動向

表一覧

表1 略語一覧

表2 太陽光発電の世界市場 2018年~2030年(MW) (億米ドル)

表3 太陽電池PVの世界市場:2018年〜2030年(MW)接続性別推計・予測(億ドル)

表4 太陽電池PVの世界市場:2018年〜2030年(MW)推定・予測(USD Billion)

表5 太陽電池PVの世界市場:最終用途別(MW):2018年〜2030年(億米ドル)

表6 太陽電池PVの世界地域別市場規模推計・予測:2018年〜2030年(MW) (億米ドル)

表7 北米太陽光発電市場:接続性別:2018年〜2030年(MW) (億米ドル)

表8 北米の太陽光発電市場:2018年~2030年(MW) (億米ドル)

表9 北米の太陽光発電市場:最終用途別 (MW)、2018年〜2030年 (億米ドル)

表10 北米の太陽光発電国別市場:2018年~2030年(MW) (億米ドル)

表11 米国の太陽光発電市場:接続性別 (MW)、2018年~2030年 (億米ドル)

表12 米国の太陽光発電市場:2018年~2030年(MW) (億米ドル)

表13 米国の太陽光発電市場:最終用途別 (MW)、2018年~2030年 (億米ドル)

表14 カナダの太陽光発電市場:接続性別(MW):2018年~2030年(億米ドル)

表15 カナダの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表16 カナダの太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表17 メキシコの太陽光発電市場:接続性別(MW)、2018年〜2030年 (億米ドル)

表18 メキシコの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表19 メキシコの太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表20 ヨーロッパの太陽光発電市場:接続性別(MW):2018年 – 2030年 (億米ドル)

表21 ヨーロッパの太陽光発電市場:2018年〜2030年(MW) (億米ドル)

表22 ヨーロッパの太陽光発電市場:最終用途別(MW):2018年〜2030年 (億米ドル)

表23 ヨーロッパの太陽光発電市場:国別(MW):2018年〜2030年(億米ドル)

表24 英国太陽光発電市場:接続性別:2018年~2030年(MW) (億米ドル)

表25 英国太陽光発電市場:2018年~2030年(MW) (億米ドル)

表26 イギリスの太陽光発電市場:最終用途別(MW):2018年~2030年 (億米ドル)

表27 ドイツの太陽光発電市場:接続性別(MW):2018年~2030年(億米ドル)

表28 ドイツの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表29 ドイツの太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表30 フランスの太陽光発電市場:接続性別(MW):2018年~2030年 (億米ドル)

表31 フランスの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表32 フランスの太陽光発電市場:最終用途別(MW):2018年~2030年 (億米ドル)

表33 イタリアの太陽光発電市場:接続性別(MW):2018年~2030年 (億米ドル)

表34 イタリアの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表35 イタリアの太陽光発電市場:最終用途別(MW):2018年~2030年 (億米ドル)

表36 スペインの太陽光発電市場:接続性別(MW):2018年~2030年(億米ドル)

表37 スペインの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表38 スペインの太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表39 ロシア太陽光発電市場:接続性別(MW):2018年~2030年 (億米ドル)

表40 ロシア太陽光発電市場:架台別(MW)2018年~2030年(億米ドル)

表41 ロシア太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表42 アジア太平洋地域の太陽光発電市場:接続性別(MW):2018年〜2030年(億米ドル)

表43 アジア太平洋地域の太陽光発電市場:2018年~2030年(MW) (億米ドル)

表44 アジア太平洋地域の太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表45 アジア太平洋地域の太陽光発電の国別市場:2018年〜2030年(MW) (億米ドル)

表46 中国太陽光発電市場:接続性別:2018年〜2030年(MW) (億米ドル)

表47 中国太陽光発電市場:2018年~2030年(MW) (億米ドル)

表48 中国太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表49 インド太陽光発電市場:接続性別(MW):2018年~2030年(億米ドル)

表50 インド太陽光発電市場:2018年~2030年(MW) (億米ドル)

表51 インドの太陽光発電市場:最終用途別(MW) (2018〜2030年) (億米ドル)

表52 日本の太陽光発電市場:接続性別:2018年〜2030年(MW) (億米ドル)

表53 日本の太陽光発電市場:架台別(MW):2018年~2030年(億米ドル)

表54 日本の太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表55 オーストラリアの太陽光発電市場:接続性別(MW):2018年~2030年 (億米ドル)

表56 オーストラリアの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表57 オーストラリアの太陽光発電市場:最終用途別(MW) (2018〜2030年) (億米ドル)

表58 南米太陽光発電市場:接続性別:2018年〜2030年(MW) (億米ドル)

表59 中南米の太陽光発電市場:2018年~2030年(MW) (億米ドル)

表60 中南米の太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表61 中南米の太陽光発電市場:国別(MW):2018年~2030年(億米ドル)

表62 ブラジルの太陽光発電市場:接続性別(MW) (2018~2030年)(億米ドル)

表63 ブラジルの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表64 ブラジルの太陽光発電市場:最終用途別(MW):2018年~2030年(億米ドル)

表65 アルゼンチンの太陽光発電市場:接続性別(MW):2018年~2030年(億米ドル)

表66 アルゼンチンの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表67 アルゼンチンの太陽光発電市場:最終用途別(MW) (2018~2030年)(億米ドル)

表68 中東・アフリカ太陽光発電市場:接続性別(MW):2018年~2030年(億米ドル)

表69 中東・アフリカ太陽光発電市場:2018年~2030年(MW) (億米ドル)

表70 中東・アフリカの太陽光発電市場:最終用途別 (MW)、2018年~2030年 (億米ドル)

表71 中東・アフリカ太陽光発電の国別市場:2018年~2030年(MW) (億米ドル)

表72 南アフリカの太陽光発電市場:接続性別(MW):2018年~2030年(億米ドル)

表73 南アフリカの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表74 南アフリカの太陽光発電市場:最終用途別(MW) (2018〜2030年) (億米ドル)

表75 サウジアラビアの太陽光発電市場:接続性別(MW)、2018年~2030年 (億米ドル)

表76 サウジアラビアの太陽光発電市場:2018年~2030年(MW) (億米ドル)

表77 サウジアラビアの太陽光発電市場:最終用途別 (MW)、2018年~2030年 (億米ドル)

表78 UAE太陽光発電の接続性別市場:2018年~2030年(MW) (億米ドル)

表79 UAE太陽光発電の架台別市場:2018年~2030年(MW) (億米ドル)

表80 UAE太陽光発電の最終用途別市場:2018年~2030年(MW) (億米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量の処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 太陽電池市場スナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 太陽電池PV市場の金額推移、2024年(MW) (億米ドル)

図16 太陽電池PV市場 – バリューチェーン分析

図17 太陽電池市場 – 市場ダイナミクス

図18 太陽電池市場:ポーター分析

図19 太陽光発電市場:PESTEL分析

図20 太陽電池PV市場:接続性別推定と予測 主なポイント

図21 接続性別太陽光発電市場シェア:2024年&2030年

図22 2018年~2030年のオングリッド市場の推定と予測(MW) (億米ドル)

図23 2018年~2030年のオフグリッド市場の推定と予測(MW)(億米ドル)

図.24 太陽電池PV市場の推定と予測、架台別: 主要データ

図25 太陽電池PV市場シェア:架台別、2024年および2030年

図26 地上設置型市場の推定と予測:2018年~2030年(MW) (億米ドル)

図27 屋根上設置型市場の推定と予測、2018年〜2030年(MW) (億米ドル)

図.28 太陽電池PV市場予測:最終用途別: 主要データ

図29 太陽電池PV市場シェア:エンドユーザー別、2024年および2030年

図30 家庭用市場の推定と予測:2018年〜2030年(MW) (億米ドル)

図31 商業・産業市場の推定と予測、2018年〜2030年(MW) (億米ドル)

図32 2018年~2030年のユーティリティ市場の推定と予測(MW)(億米ドル)

図33 2024年および2030年の地域別太陽光発電市場収益(MW)(億米ドル)

図.34 北米太陽光発電市場予測:2018年~2030年(MW) (億米ドル)

図35 米国太陽光発電市場の推定と予測、2018年〜2030年(MW) (億米ドル)

図36 カナダ太陽光発電市場の見積もりと予測:2018年〜2030年(MW) (億米ドル)

図37 メキシコ太陽光発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図38 ヨーロッパ太陽光発電市場の推定と予測、2018年〜2030年(MW) (億米ドル)

図39 イギリス太陽光発電市場の推定と予測、2018年〜2030年(MW) (億米ドル)

図40 ドイツ太陽光発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図41 フランス太陽光発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図42 イタリア太陽光発電市場の推定と予測、2018年~2030年 (MW) (億米ドル)

図43 スペイン太陽光発電市場の推定と予測、2018年~2030年 (MW) (億米ドル)

図44 ロシア太陽光発電市場:2018年~2030年予測(MW) (億米ドル)

図45 アジア太平洋地域の太陽光発電市場の推定と予測、2018年〜2030年(MW) (億米ドル)

図46 日本太陽光発電市場の推定と予測、2018年〜2030年(MW) (億米ドル)

図47 インド太陽光発電市場の推定と予測、2018年〜2030年 (MW) (億米ドル)

図.48 中国太陽光発電市場の推定と予測、2018年〜2030年(MW) (億米ドル)

図49 オーストラリア太陽光発電市場の予測・推移、2018年~2030年(MW) (億米ドル)

図50 南米太陽光発電市場の予測・推移、2018年~2030年(MW) (億米ドル)

図. 51 ブラジル太陽光発電市場の予測・推移、2018年~2030年(MW) (億米ドル)

図. 52 アルゼンチン太陽光発電市場の予測・推移、2018年~2030年(MW) (億米ドル)

図53 中東・アフリカ太陽光発電市場の予測・推移:2018年~2030年(MW) (億米ドル)

図54 南アフリカ太陽光発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図55 サウジアラビア太陽光発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図56 UAE太陽光発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図57 主要企業の分類

図58 各社の市場ポジショニング

図59 戦略マッピング

| ※参考情報 太陽光発電とは、太陽の光を利用して電気を生み出す技術のことを指します。太陽光は再生可能エネルギーの一つであり、環境に優しく無尽蔵な資源です。この技術は、太陽光発電パネル、すなわち太陽光発電モジュールを用いて、直接的に電気を生成する仕組みを持っています。発電プロセスは主にフォトボルタイクス(PV)と呼ばれる現象に基づいており、光子が半導体材料に照射されることで電子が解放され、その流れが電流となります。 この太陽光発電には、主に2つの種類があります。一つ目は、パネル型の太陽光発電です。この形式は、屋根や土地に設置され、比較的広範囲で利用されることが一般的です。一般家庭や商業施設の屋根に設置されるものが多く、電力の自給自足や売電を目的としています。二つ目は、集光型の太陽光発電です。これは、多数のレンズや鏡を使って太陽光を一点に集め、高温を利用して発電を行うシステムです。特に大規模な発電所向けに適しており、空間を有効活用できるのが特徴です。 太陽光発電の用途は多岐にわたります。一般家庭での電力供給はもちろんのこと、商業施設や公共施設、さらには農業や災害時の緊急発電など、様々な場面で活用されています。特に、太陽光発電は離島や山間部のような電力網が未整備な地域での電力供給手段として重要な役割を果たしています。また、最近では電気自動車の充電ステーションやスマートホームの一部としても統合されてきています。エネルギーの自給自足を可能にすることで、電力料金の削減や環境負荷の低減にも寄与しています。 関連技術としては、蓄電池やインバーターが挙げられます。蓄電池は、発電した電力を貯める役割を果たします。太陽光発電は天候に依存するため、夜間や曇りの日には電力供給が難しくなりますが、蓄電池を利用することで必要なときに電力を確保できます。インバーターは、太陽光発電システムで生成された直流電流を交流電流に変換するための機器です。家庭内の使用電力はほとんどが交流のため、インバーターは不可欠な存在となっています。 また、スマートグリッド技術やエネルギーマネジメントシステム(EMS)との連携も進められています。これにより、発電データをリアルタイムで管理し、最適なエネルギー利用が可能になるため、エネルギーの効率的な運用が実現します。太陽光発電はその性質上、発電量が季節や天候によって変動するため、これらの技術を駆使することで、安定した電力供給が可能になります。 日本においては、太陽光発電は再生可能エネルギーの普及において重要な役割を担っています。政府は、FIT制度(固定価格買取制度)などを通じて、太陽光発電の導入を促進してきました。この制度により、一定期間、固定価格で発電した電力を買い取ることが保証され、投資のリスクが軽減されます。これが多くの家庭や企業にとって太陽光発電を導入する後押しとなりました。 現在、太陽光発電の技術は日々進化しています。効率的な発電が可能な新しい半導体材料の研究や、パネルの設置方法の改善、さらにはドローンを用いた点検技術など、多様な分野での技術革新が進行中です。これにより、より多くの地域で、より効率的に太陽光発電が利用されることが期待されています。 このように、太陽光発電は持続可能なエネルギーの供給源として、今後ますます重要な位置を占めていくことでしょう。環境への配慮やエネルギーの安定供給を考える上で、太陽光発電は非常に有望な選択肢です。今後も技術の進展とともに、さらなる普及が進むことを期待しています。 |