市場規模と予測

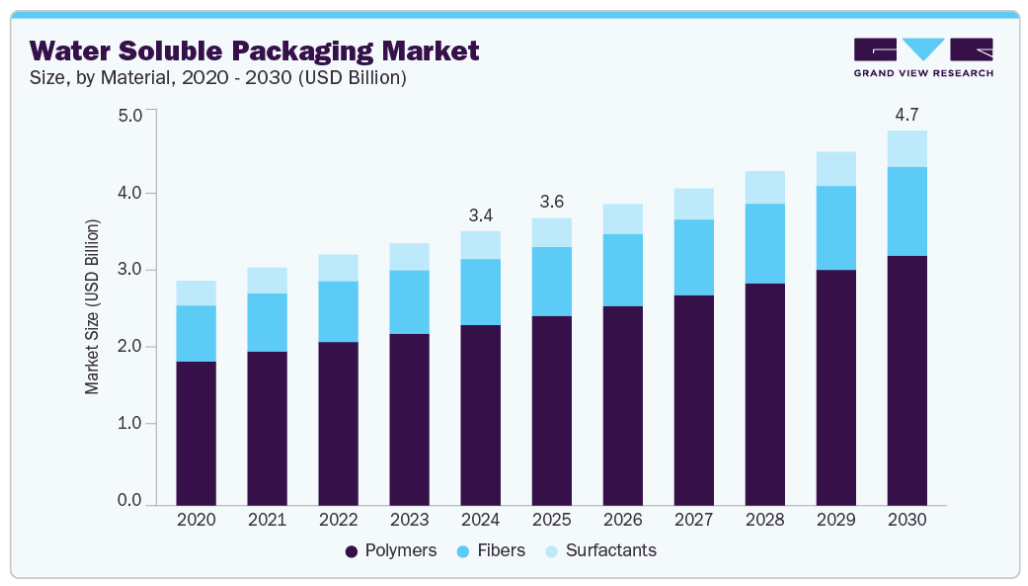

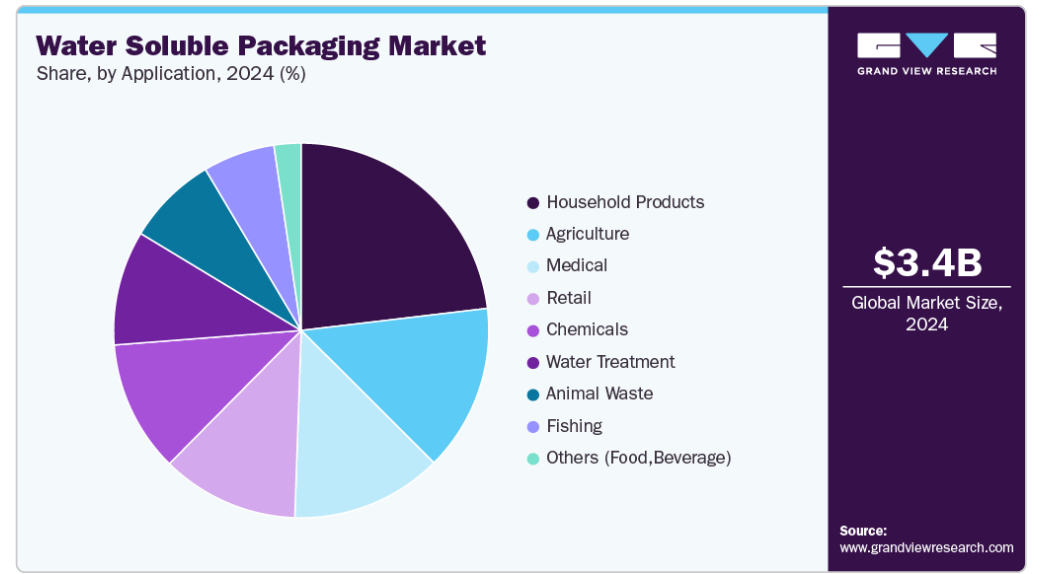

- 2024年の市場規模 34億4,000万米ドル

- 2030年予測市場規模 47億米ドル

- CAGR(2025-2030年): 5.5%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

水溶性包装市場の成長の背景には、環境に対する関心の高まりと、持続可能な包装ソリューションに対する消費者の需要の変化があります。水溶性包装は、消費者にとって使い勝手がよく、簡単に溶かすことができ、環境汚染への貢献も最小限に抑えられます。米国連邦政府はプラスチック包装に関するいくつかの規制を実施しており、水溶性包装産業に成長機会をもたらしています。例えば、米国環境保護庁(EPA)はプラスチック廃棄物の処理に関する規制を制定し、食品医薬品局(FDA)は消費財におけるプラスチックの使用に関する規制を制定しました。

米国市場には、MonoSol(クラレの一部門)、U.S. Non Wovens、Mondi、Smart Solve Industriesといった水溶性包装メーカーが多数あり、同国の水溶性包装需要を支えています。水溶性パッケージングソリューションが提供する利点に関する認識の高まりは、米国におけるエンドユーザーによる水溶性パッケージングの採用を促進しています。

プラスチック禁止に関する政府の厳しい規制も、水溶性包装産業の成長にプラスの影響を与えています。例えば、英国政府が発表したEU規制案は、2042年までに回避可能なプラスチック廃棄物をゼロにするという目標を掲げています。政府によるこのイニシアチブは、水溶性包装のような持続可能な包装ソリューションへの需要の増加にさらにつながっています。

市場の集中度と特徴

水溶性包装市場は適度に集中しており、複数の企業が市場全体のシェアと製品イノベーションに貢献しています。また、小規模な新興企業が複数存在することも市場の特徴であり、これが製品開発のさらなる革新を促しています。市場の成長率は緩やか。しかし、今後数十年間はより高い成長率が見込まれています。

水溶性包装市場は、特に天然由来のポリマー、界面活性剤、繊維といった持続可能な素材を取り入れることで技術革新が進んでいます。各ブランドは、小売、医療、化学産業など様々な用途に対応するため、水溶性が高く、強度の高い包装を開発しています。水溶性包装の改良は、継続的な技術革新と研究開発への一貫した投資も反映しています。

環境規制は、水溶性包装ソリューションと材料の責任ある調達に大きく影響します。北米や欧州各国の政府は、リサイクル材含有量の義務化や使い捨てプラスチックの規制を実施しています。これらの法律により、ブランドは水溶性や堆肥化可能な代替品への移行を迫られています。コンプライアンスは、研究開発と製品ポジショニングの重要な原動力となっています。規制の影響は大きく、将来の市場提案を形成し続けます。

水溶性包装メーカーは、従来型包装から発生する廃棄物の問題に対処するため、製品ラインを積極的に拡大しています。堆肥化可能な包装や水溶性包装など、エコフレンドリーな代替品が人気を集めています。また、各社は様々な最終用途分野向けにカスタマイズされた包装ソリューションを提供しています。製品の拡大は健全であり、環境と消費者の需要に後押しされています。

さまざまな産業の企業が、環境への取り組みの一環として水溶性包装を取り入れています。Procter & Gamble、Unilever、Reckitt Benckiser Groupなどのブランドは、洗剤、シャンプー、バスソープ、ジェルなどのホームケア製品に水溶性ポッドを使用しています。また、各社は戦略的提携を結び、自社製品の包装を開発・カスタマイズしています。

材料に関する洞察

素材別に見ると、水溶性包装はポリマー、界面活性剤、繊維に区分されます。このうち、ポリマーセグメントが2024年の市場を支配し、収益シェアの65.8%を占めています。ポリビニルアルコールは、強力なフィルム形成特性と優れた水溶性により、水溶性包装材料として広く使用されています。これらのポリマーは、家庭用、医療用、農業用、パーソナルケア分野での用途を持つアグレッシブな化学物質、酵素、その他の有効成分など、より幅広い製品成分に適合します。

繊維分野は、予測期間中にCAGR 5.2%の大幅な成長が見込まれています。天然繊維材料は木材パルプを含む植物由来のものであり、合成繊維はトウモロコシや小麦などの穀物由来のものです。例えば、水溶紙は繊維ベースの包装製品の一例であり、従来のプラスチック包装ソリューションと比較して環境への影響を低減するのに役立ちます。このような製品は、繊維ベースの水溶性包装市場の需要を促進するのに役立ちます。

製品の洞察

製品別に見ると、水溶性包装市場は袋、パウチ、ポッド&カプセルに区分されます。このうち、袋セグメントは2024年に最大の市場シェアを占め、予測期間中もその優位性を維持すると予測されています。これは、医療包装分野、特に感染ランドリーバッグや使い捨て消耗品に広く採用されているためです。水溶性バッグの利便性と簡単なアプリケーションは、メーカーと消費者の両方にとって好ましい選択肢となっています。例えば、2024年4月の調査では、病院のランドリースタッフの92%以上が汚染されたリネンに接触した経験があることが明らかになり、医療現場における重大な感染リスクが浮き彫りになりました。これを軽減するため、多くの病院が水溶性ランドリーバッグを採用し、洗濯機に直接入れることで、汚れたリネンの直接の取り扱いを減らし、感染対策を強化しています。さらに、病院の衛生基準を重視する規制の強化により、より安全で持続可能な包装ソリューションの調達が推進されています。その結果、水溶性医療用バッグの需要は、特に病院、介護施設、救急医療施設全体で引き続き増加する見込みです。

パウチ分野は、予測期間中にかなりのCAGRで成長すると予測されています。水溶性パウチは、洗濯用洗剤、農薬、産業用洗浄剤、入浴剤などのパーソナルケア製品の1回分包装によく使用されます。廃棄物を残すことなく完全に水に溶けるように設計されており、従来のプラスチック包装に代わる持続可能でユーザーフレンドリーな代替品を提供します。ホームケア、農業、パーソナルケアなどの産業において、生分解性の計量済み包装の需要が増加しており、今後数年間、この分野の継続的な成長が見込まれています。

溶解性に関する洞察

2024年の市場シェアは、温水溶解性の需要が高い。通常60℃~80℃の熱湯で包装を迅速かつ容易に溶解できるため、従来型の包装材料の計量、取り扱い、廃棄が不要になります。これがこのセグメントの需要を牽引する主な要因です。

冷水可溶性包装は、20℃以下の温度で素早く溶けるため、温水や温水が不要となり、エネルギー効率が向上します。環境意識の高まりとエコフレンドリーな包装ソリューションの推進により、水溶性包装の需要が増加しており、これが冷水可溶性オプションの市場を促進すると予想されます。例えば、Emballator社は2021年に冷水で溶けるPVOH製の硬質容器を発表しました。この容器は顧客のニーズに合わせてカスタマイズできるため、乾燥製品の包装に革新的で持続可能な選択肢を提供すると同時に、プラスチック廃棄物の削減にも貢献します。

最終用途の洞察

洗濯用洗剤ポッドや、排水管クリーナーポッド、ガラスクリーナーポッド、トイレブロックなどのその他の家庭用洗浄製品に水溶性包装が広く応用されているため、家庭用製品セグメントからの需要が2024年に最大の市場シェアを占めました。多くの企業がこのような水溶性包装で家庭用製品を提供し始めました。例えば、世界的な家庭用クリーニング製品メーカーであるユニマス・グループは、水溶性包装の洗濯用洗剤を幅広く提供しています。このような包装は、計量やかさばる容器の取り扱いを必要とせず、便利で効率的な洗浄剤ディスペンサーを提供します。このような家庭用製品包装の革新は、このセグメントの需要を促進しています。

農業産業における水溶性包装の消費は、2025年から2030年の予測期間中に最速で成長する見込みです。水溶性包装ソリューションは、肥料や農薬の包装に使用され、廃棄物を減らし、環境への影響を最小限に抑えることができます。さらに、水溶性包装は、ランドリーバッグの形で、病院、医療センター、老人ホームで広く使用されています。これらの水溶性ランドリーバッグは、洗濯物と一緒に洗濯機に入れれば水に溶けるため、感染症のリスクを負うことなく、患者の汚染された洗濯物や感染した洗濯物を洗濯するために使用されます。

小売分野では、水溶性包装は衣料品袋、食料品袋、その他の消費財包装に使用されています。例えば、カナダ政府は2022年12月に施行された「単一使用プラスチック禁止規則」を導入しました。この規制は、レジ袋、カトラリー、かき混ぜ棒、給食用食器など、特定のカテゴリーの使い捨てプラスチック製品の製造、輸入、販売を規制することで、その使用を禁止することを目的としています。この措置は、2030年までにプラスチック廃棄物ゼロを達成するというカナダの広範な戦略の一環です。このような政府の積極的な取り組みにより、産業界は水溶性包装を含む持続可能な代替品を採用するようになっています。

化学産業は、布地の染色が急成長していることから、予測期間中に大幅な拡大が見込まれています。染料ポッドは、その利便性と使いやすさから若い世代を中心に人気を集めています。これらのポッドは、布地と一緒に水に落とすだけで、溶けて水中に色を放出するため、包装の無駄がなくなります。

地域別インサイト

2024年の水溶性包装市場では、北米が32.3%以上の最大市場シェアを占めています。これは、家庭用品、医療、食品・飲料を含む様々な地域のエンドユーザー産業から環境に優しい包装ソリューションの需要が増加しているためです。また、厳しい政府規制や従来型の包装材料が環境に与える悪影響に対する消費者の意識の高まりが、北米におけるこうした包装ソリューションの需要を促進しています。

米国の水溶性包装市場の動向

2024年に北米地域で最も貢献するのは米国市場です。この成長の主な原動力は、特に洗濯機や食器洗い機用の洗浄ポッドやカプセルに対する家庭部門からの需要の高まりです。これらの製品は、有害な化学物質による皮膚への接触を最小限に抑えるように設計された処方により、利便性と安全性を提供します。また、食器洗い機や洗濯機の普及が進んでいることも、水溶性洗剤や食器洗い機用ポッドの市場を強化しています。

家庭用以外にも、米国の医療セクターの拡大も需要を後押ししています。例えば、2023年の国民医療費(NHE)は7.5%増の4.9兆ドルで、国内総生産(GDP)の17.6%を占め、支出は1人当たり1万4,570ドルに達します。メディケア支出は8.1%増の1兆298億ドル(NHE全体の21%)、メディケイド支出は7.9%増の8717億ドル(NHE全体の18%)。このような医療支出の大幅な伸びは、衛生的で持続可能な包装ソリューション、例えば病院や介護施設で汚染物質を直接触れることなく安全に取り扱うために使用される水溶性ランドリーバッグの需要を促進しています。その結果、医療分野は米国における水溶性包装の需要拡大に大きく貢献しています。

ヨーロッパの水溶性包装市場動向

ヨーロッパは、家庭部門からの製品需要の増加と環境保護に関連する厳しい政府規制により、2024年に大きな市場シェアを占めました。同地域では、自立した生活が消費者の多忙なスケジュールにつながり、便利で使いやすい製品への需要が高まっています。このような製品を購入する消費者は、洗浄ポッドの需要が増加しているため、水溶性包装市場にプラスの影響を与えています。さらに、プラスチック禁止に関する政府の厳しい規制と持続可能な包装への重点の高まりが、この地域におけるこれらのソリューションの市場需要を促進しています。例えば、2024年12月、欧州理事会は、2030年までにすべての包装をリサイクル可能または再利用可能にすることを義務付ける包装・包装廃棄物規制を承認しました。この規制により、産業界は水溶性フィルムのような革新的でエコフレンドリーな素材を採用するようになり、市場の成長がさらに加速しています。

アジア太平洋地域の水溶性包装市場の動向

アジア太平洋地域は、持続可能な包装ソリューションに対する需要の高まりにより、2030年までの水溶性包装市場のCAGRが6.4%と最速で拡大する見通しです。中国、インド、韓国、日本などの国々は、洗濯用洗剤やパーソナルケア製品の需要が高いため、市場成長に大きく貢献しています。さらに、さまざまな国でプラスチック包装が禁止されていることも、この地域の市場成長に拍車をかけています。

アジア太平洋地域で2024年に最大の市場シェアを占めるのは中国です。これは、エンドユーザー産業が急成長していることと、持続可能な包装ソリューションに対する消費者の意識が高まっていることに起因しています。中国政府は、国内のプラスチック包装の使用量を削減するために一定の規制を実施しており、これが持続可能な包装ソリューションの需要にプラスの影響を与えています。例えば、中国の国家発展改革委員会(NDRC)は、生態環境部と協力して、2025年までに使い捨てプラスチックの消費を削減する包括的な計画をまとめました。このイニシアチブは、プラスチック汚染の抑制を目的とした第14次5カ年計画(2021-2025年)の一環です。

水溶性包装の主要企業の洞察

水溶性包装市場の主要企業には、クラレ、Lithey Inc.、Mondi Group、積水化学工業、三菱化学、Soltec Development、Soluble Technology Limited、Aquapak Polymers Ltd.、Rovi Packaging, S.A.などがあります、 INVISIBLE COMPANY、AICELLO CORPORATION、Medanos Claros HK Limited、Cortec Corporation、Acedag Ltd、Changzhou Haoteng Environmental Protection New Material Technology Co., Ltd.、Green Master Packaging、Guangdong Proudly New Material Technology Corp.、Solupak、EOS Plast Srl、Solubag。

- 株式会社クラレは、洗剤、農薬、医薬品の包装に使用される高品質のポリビニルアルコール(PVA)材料で知られる「エバール」「ポバール」ブランドの水溶性フィルムのグローバルリーダーです。ポリマーサイエンスの革新と持続可能性に注力。

- 積水化学工業株式会社は、家庭用および産業用の様々な用途に使用される水溶性および生分解性フィルムを製造しています。同社は、環境への配慮と先端機能材料の一貫した研究開発で評価されています。

水溶性包装の主要企業

水溶性包装市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Kuraray

- Lithey Inc.

- Mondi Group

- SEKISUI CHEMICAL CO., LTD.

- Mitsubishi Chemical Corporation

- Soltec Development

- Soluble Technology Limited

- Aquapak Polymers Ltd.

- Rovi Packaging, S.A.

- INVISIBLE COMPANY

- AICELLO CORPORATION

- Medanos Claros HK Limited

- Cortec Corporation

- Acedag Ltd

- Changzhou Haoteng Environmental Protection New Material Technology Co., Ltd.

- Green Master Packaging

- Guangdong Proudly New Material Technology Corp.

- Solupak

- EOS Plast Srl

- Solubag

最近の動向

- 2024年10月、ソルバッグは、Between the Coasts Ventures、Landon Aingeなどが参加するExit Venturesが主導する450万米ドルのシリーズA資金を確保しました。この投資は、使い捨てプラスチックに代わるソルバッグの特許取得済み水溶性素材の開発と商業化を加速させる目的で行われました。

- 2024年10月、英国の包装会社Mondi plcは、ドイツ、ベネルクス、英国におけるSchumacher Packagingの資産6億3400万ユーロの買収を発表。

水溶性包装の世界市場レポートセグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の水溶性包装市場レポートを素材、種類、溶解度タイプ、最終用途、地域に基づいてセグメント化しています:

- 材料の展望(売上高、百万米ドル、2018年~2030年)

- ポリマー

- 界面活性剤

- 繊維

- 製品の展望(売上高、百万米ドル、2018年 – 2030年)

- バッグ

- パウチ

- ポッド&カプセル

- 溶解度の種類の展望(売上高、百万米ドル、2018~2030年)

- 冷水

- 温水

- 最終用途の展望(売上高、百万米ドル、2018~2030年)

- 家庭用品

- 農業

- 医療

- 小売

- 化学製品

- 水処理

- 動物廃棄物

- 漁業

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカ

-

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- 中南米アメリカ

- ブラジル

- チリ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 水溶性包装市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 水溶性包装市場 材料推定と動向分析

4.1. セグメントダッシュボード

4.2. 水溶性包装市場: 素材の動向分析と市場シェア、2024年・2030年

4.3. ポリマー

4.3.1. ポリマー市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. 繊維

4.4.1. 繊維市場の収益予測および予測、2018年~2030年(USD Million)

4.5. 界面活性剤

4.5.1. 界面活性剤市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 水溶性包装市場: 製品の推定と動向分析

5.1. セグメントダッシュボード

5.2. 水溶性包装市場: 製品動向分析と市場シェア、2024年・2030年

5.3. 袋

5.3.1. 袋市場の収益予測および予測、2018年〜2030年 (百万米ドル)

5.4. パウチ

5.4.1. パウチ市場の収益予測および予測、2018年~2030年(USD Million)

5.5. ポッド&カプセル

5.5.1. ポッドとカプセルの市場収益予測および予測、2018年~2030年(USD Million) セグメントダッシュボード

第6章. 水溶性包装市場: 溶解度種類の推定と動向

6.1. 水溶性包装市場: 用途別動向分析と市場シェア、2024年・2030年

6.2. 温水

6.2.1. 温水市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.3. 冷水

6.3.1. 冷水市場の売上高推計と予測、2018~2030年(USD Million)

第7章. 水溶性包装市場 最終用途の推定と動向

7.1. 水溶性包装市場: 最終用途の動向分析と市場シェア、2024年・2030年

7.2. 家庭用品

7.2.1. 家庭用品市場の収益予測および予測、2018年〜2030年 (百万米ドル)

7.3. 農業用製品

7.3.1. 農業市場の収益予測および予測、2018年~2030年(USD Million)

7.4. 医療

7.4.1. 医療市場の収益予測および予測、2018年~2030年(USD Million)

7.5. 小売

7.5.1. 小売市場の収益予測および予測、2018年~2030年(USD Million)

7.6. 化学品

7.6.1. 化学品市場の売上高推計と予測、2018年~2030年(USD Million)

7.7. 水処理

7.7.1. 水処理市場の売上高推計と予測、2018年~2030年(USD Million)

7.8. 動物性廃棄物

7.8.1. 動物性廃棄物市場の収益予測および予測、2018年~2030年(USD Million)

7.9. 漁業

7.9.1. 漁業市場の収益予測および予測、2018年~2030年(USD Million)

7.10. その他

7.10.1. その他市場の収益予測および予測、2018年~2030年(USD Million)

第8章. 水溶性包装市場 地域別推定と動向分析

8.1. 地域別動向分析と市場シェア、2024年・2030年

8.2. 南米アメリカ

8.2.1. 北米の水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 米国の水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. カナダの水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. メキシコの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパの水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.3.2. ドイツ

8.3.2.1. 主要国の動向

8.3.2.2. ドイツの水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.3.3. スペイン

8.3.3.1. 主要国の動向

8.3.3.2. スペインの水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. フランスの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.5. イギリス

8.3.5.1. 主要国の動向

8.3.5.2. イギリスの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.6. イタリア

8.3.6.1. 主要国の動向

8.3.6.2. イタリアの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域の水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.2. 中国

8.4.2.1. 主要国の動向

8.4.2.2. 中国の水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.3. インド

8.4.3.1. 主要国の動向

8.4.3.2. インドの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.4. 日本

8.4.4.1. 主要国の動向

8.4.4.2. 日本の水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.5. 韓国

8.4.5.1. 主要国の動向

8.4.5.2. 韓国の水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.6. オーストラリア

8.4.6.1. 主要国の動向

8.4.6.2. オーストラリアの水溶性包装市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.7. 東南アジア

8.4.7.1. 主要国の動向

8.4.7.2. オーストラリアの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.5. 中南米アメリカ

8.5.1. 中南米市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国のダイナミクス

8.5.2.2. ブラジルの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.3. チリ

8.5.3.1. 主要国の動向

8.5.3.2. チリの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東 & アフリカの水溶性包装市場の推定と予測、2018年 – 2030年 (百万米ドル)

8.6.2. サウジアラビア

8.6.2.1. 主要国の動向

8.6.2.2. サウジアラビアの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.3. アラブ首長国連邦

8.6.3.1. 主要国の動向

8.6.3.2. アラブ首長国連邦の水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.4. 南アフリカ共和国

8.6.4.1. 主要国の動向

8.6.4.2. 南アフリカの水溶性包装市場の推定と予測、2018年~2030年 (百万米ドル)

第9章. 水溶性包装市場 – 競争環境

9.1. 主要市場参入企業別の最新動向と影響分析

9.2. 企業分類

9.3. 企業ヒートマップ

9.4. ポジション分析、2024年

9.5. 戦略マッピング

9.5.1. 事業拡大

9.5.2. 合併と買収

9.5.3. 提携・協力

9.5.4. 新製品の上市

9.5.5. 研究開発

9.6. 企業プロフィール

9.6.1. クラレ

9.6.1.1. 会社概要

9.6.1.2. 業績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 最近の動向

9.6.2. リティー社

9.6.2.1. 会社概要

9.6.2.2. 業績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 最近の動向

9.6.3. モンディグループ

9.6.3.1. 参加企業の概要

9.6.3.2. 業績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 最近の動向

9.6.4. 積水化学工業株式会社

9.6.4.1. 会社概要

9.6.4.2. 業績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 最近の開発状況

9.6.5. 三菱化学株式会社

9.6.5.1. 会社概要

9.6.5.2. 業績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 最近の動向

9.6.6. ソルテック開発

9.6.6.1. 参加企業の概要

9.6.6.2. 業績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 最近の動向

9.6.7. ソリュブル・テクノロジー・リミテッド

9.6.7.1. 会社概要

9.6.7.2. 業績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 最近の動向

9.6.8. アクアパックポリマー

9.6.8.1. 会社概要

9.6.8.2. 業績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 最近の開発状況

9.6.9. ロヴィ・パッケージング社

9.6.9.1. 参加企業の概要

9.6.9.2. 業績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 最近の動向

9.6.10. 見えない会社

9.6.10.1. 参加企業の概要

9.6.10.2. 業績

9.6.10.3. 製品ベンチマーク

9.6.10.4. 最近の開発状況

9.6.11. アイセロ株式会社

9.6.11.1. 会社概要

9.6.11.2. 業績

9.6.11.3. 製品ベンチマーク

9.6.11.4. 最近の動向

9.6.12. メダノス・クラロスHKリミテッド

9.6.12.1. 参加者の概要

9.6.12.2. 業績

9.6.12.3. 製品ベンチマーク

9.6.12.4. 最近の動向

9.6.13. 株式会社コーテック

9.6.13.1. 会社概要

9.6.13.2. 業績

9.6.13.3. 製品ベンチマーク

9.6.13.4. 最近の動向

9.6.14. アセダグ社

9.6.14.1. 会社概要

9.6.14.2. 業績

9.6.14.3. 製品ベンチマーク

9.6.14.4. 最近の動向

9.6.15. 常州昊腾環境保護新材料技術有限公司

9.6.16. グリーンマスター包装

9.6.16.1. 参加企業の概要

9.6.16.2. 業績

9.6.16.3. 製品ベンチマーク

9.6.16.4. 最近の動向

9.6.17. 広東誇新材料技術有限公司

9.6.17.1. 会社概要

9.6.17.2. 業績

9.6.17.3. 製品ベンチマーク

9.6.17.4. 最近の動向

9.6.18. ソルパック

9.6.18.1. 参加者の概要

9.6.18.2. 業績

9.6.18.3. 製品ベンチマーク

9.6.18.4. 最近の動向

9.6.19. EOSプラスト社

9.6.19.1. 参加企業の概要

9.6.19.2. 業績

9.6.19.3. 製品ベンチマーク

9.6.19.4. 最近の動向

9.6.20. ソルバッグ

9.6.20.1. 参加者の概要

9.6.20.2. 業績

9.6.20.3. 製品ベンチマーク

9.6.20.4. 最近の動向

表一覧

表1 略語一覧

表2 水溶性包装市場 2018 – 2030 (億米ドル)

表3 世界の地域別市場推定・予測 2018年~2030年 (億米ドル)

表4 材料別の世界市場推定・予測(2018年~2030年

表5 製品別の世界市場推定・予測、2018年~2030年(10億米ドル)

表6 溶解度別の世界市場の推定と予測、2018年~2030年(10億米ドル)

表7 最終用途別の世界市場の推定と予測、2018年~2030年(10億米ドル)

表8 北米水溶性包装の国別市場:2018年~2030年(10億米ドル)

表9 北米水溶性包装市場:素材別、2018年~2030年(億米ドル)

表10 北米水溶性包装市場:製品別、2018年~2030年(10億米ドル)

表11 北米水溶性包装市場:溶解度別、2018年~2030年(10億米ドル)

表12 北米水溶性包装市場:最終用途別、2018年~2030年(10億米ドル)

表13 米国の水溶性包装市場:素材別、2018年~2030年(USD Billion)

表14 米国の水溶性包装市場:製品別、2018年~2030年(USD Billion)

表15 米国の水溶性包装市場:溶解度別、2018年~2030年(10億米ドル)

表16 米国の水溶性包装市場:最終用途別、2018年~2030年(USD Billion)

表17 カナダの水溶性包装市場:素材別、2018年~2030年(億米ドル)

表18 カナダの水溶性包装市場:製品別、2018年~2030年(USD Billion)

表19 カナダの水溶性包装市場:溶解度別、2018年~2030年(10億米ドル)

表20 カナダの水溶性包装市場:最終用途別、2018年~2030年(USD Billion)

表21 メキシコの水溶性包装市場:最終用途別、2018年~2030年(USD Billion)

表22 メキシコの水溶性包装市場:最終用途別、2018年~2030年(10億米ドル)

表23 メキシコの水溶性包装市場:最終用途別、2018年~2030年(10億米ドル)

表24 メキシコの水溶性包装市場:最終用途別、2018年~2030年(10億米ドル)

表25 ヨーロッパの水溶性包装の国別市場:2018年~2030年(億米ドル)

表26 ヨーロッパの水溶性包装市場:素材別、2018年~2030年(億米ドル)

表27 ヨーロッパの水溶性包装市場:製品別、2018年~2030年(10億米ドル)

表28 欧州の水溶性包装市場:溶解度別、2018年~2030年(10億米ドル)

表29 ヨーロッパの水溶性包装市場:最終用途別、2018年~2030年(億米ドル)

表30 ドイツの水溶性包装市場:素材別、2018年 – 2030年(億米ドル)

表31 ドイツの水溶性包装市場:製品別、2018年 – 2030年(USD Billion)

表32 ドイツの水溶性包装市場:溶解度別、2018年〜2030年(USD Billion)

表33 ドイツの水溶性包装市場:最終用途別、2018 – 2030 (億米ドル)

表34 スペインの水溶性包装市場:素材別、2018 – 2030 (億米ドル)

表35 スペインの水溶性包装市場:製品別、2018 – 2030 (億米ドル)

表36 スペインの水溶性包装市場:溶解度別、2018 – 2030 (億米ドル)

表37 スペインの水溶性包装市場:最終用途別:2018 – 2030 (億米ドル)

表38 フランスの水溶性包装市場:素材別、2018 – 2030 (億米ドル)

表39 フランスの水溶性包装市場:製品別、2018 – 2030 (億米ドル)

表40 フランスの水溶性包装市場:溶解度別、2018 – 2030 (億米ドル)

表41 フランスの水溶性包装市場:最終用途別、2018 – 2030 (億米ドル)

表42 イギリスの水溶性包装市場:素材別、2018 – 2030 (億米ドル)

表43 ウクライナ水溶性包装市場:製品別、2018年~2030年(USD Billion)

表44 右記水溶性包装市場:溶解度別、2018年~2030年(USD Billion)

表45 ウクライナ水溶性包装市場:最終用途別、2018年〜2030年(USD Billion)

表46 イタリアの水溶性包装市場:素材別、2018年〜2030年(USD Billion)

表47 イタリアの水溶性包装市場:製品別、2018年 – 2030年(USD Billion)

表48 イタリアの水溶性包装市場:溶解度別、2018年〜2030年(USD Billion)

表49 イタリアの水溶性包装市場:最終用途別、2018 – 2030 (億米ドル)

表50 アジア太平洋地域の水溶性包装の国別市場:2018年~2030年(10億米ドル)

表51 アジア太平洋地域の水溶性包装市場:素材別、2018年~2030年(10億米ドル)

表52 アジア太平洋地域の水溶性包装市場:製品別、2018年~2030年(USD Billion)

表53 アジア太平洋地域の水溶性包装市場:溶解度別、2018年~2030年(10億米ドル)

表54 アジア太平洋地域の水溶性包装市場:最終用途別、2018年~2030年(10億米ドル)

表55 中国の水溶性包装市場:素材別、2018年~2030年(億米ドル)

表56 中国の水溶性包装市場:製品別、2018年~2030年(10億米ドル)

表57 中国の水溶性包装市場:溶解度別、2018年~2030年(10億米ドル)

表58 中国の水溶性包装市場:最終用途別、2018年~2030年(10億米ドル)

表59 インド水溶性包装市場:素材別、2018年~2030年(USD Billion)

表60 日本の水溶性包装の製品別市場規模:2018年~2030年(USD Billion)

表61 日本の水溶性包装市場:溶解度別、2018年~2030年(USD Billion)

表62 日本の水溶性包装の最終用途別市場規模:2018年~2030年(USD Billion)

表63 韓国の水溶性包装市場:素材別、2018年~2030年(USD Billion)

表64 韓国の水溶性包装市場:製品別、2018年~2030年(USD Billion)

表65 韓国の水溶性包装市場:溶解度別、2018年~2030年(USD Billion)

表 66 韓国の水溶性包装市場:最終用途別、2018 – 2030 (億米ドル)

表67 オーストラリアの水溶性包装市場:素材別、2018年~2030年(USD Billion)

表68 オーストラリアの水溶性包装市場:製品別、2018年~2030年(USD Billion)

表69 オーストラリアの水溶性包装市場:溶解度別、2018 – 2030 (億米ドル)

表70 オーストラリアの水溶性包装市場:最終用途別、2018 – 2030 (億米ドル)

表71 東南アジアの水溶性包装市場:素材別、2018年~2030年(USD Billion)

表72 東南アジア水溶性包装市場:製品別、2018年~2030年(USD Billion)

表73 東南アジアの水溶性包装市場:溶解度別、2018年~2030年(USD Billion)

表74 東南アジア水溶性包装市場:最終用途別、2018年~2030年(USD Billion)

表75 中南米水溶性包装の国別市場:2018年~2030年(億米ドル)

表76 中南米水溶性包装市場:素材別、2018年~2030年(10億米ドル)

表77 中南米の水溶性包装市場:製品別、2018年~2030年(億米ドル)

表78 中南米の水溶性包装市場:溶解度別、2018年~2030年(億米ドル)

表79 中南米水溶性包装市場:最終用途別、2018年~2030年(億米ドル)

表80 ブラジル水溶性包装市場:素材別、2018年~2030年(USD Billion)

表81 ブラジルの水溶性包装市場:製品別、2018年~2030年(USD Billion)

表82 ブラジルの水溶性包装市場:溶解度別、2018年~2030年(USD Billion)

表83 ブラジルの水溶性包装市場:最終用途別、2018 – 2030 (億米ドル)

表84 チリの水溶性包装市場:素材別、2018 – 2030 (億米ドル)

表85 チリの水溶性包装市場:製品別、2018年~2030年(USD Billion)

表86 チリの水溶性包装市場:溶解度別、2018年~2030年(USD Billion)

表87 チリの水溶性包装市場:最終用途別(2018年~2030年) (億米ドル)

表88 中東・アフリカ水溶性包装の国別市場:2018年~2030年(億米ドル)

表89 中東・アフリカ水溶性包装市場:素材別、2018年~2030年(10億米ドル)

表90 中東・アフリカ水溶性包装市場:製品別、2018年~2030年(10億米ドル)

表91 中東・アフリカ水溶性包装市場:溶解度別、2018年~2030年(10億米ドル)

表92 中東・アフリカ水溶性包装市場:最終用途別、2018年~2030年(USD Billion)

表93 サウジアラビアの水溶性包装市場:素材別、2018年~2030年(USD Billion)

表94 サウジアラビアの水溶性包装市場:製品別、2018 – 2030 (億米ドル)

表95 サウジアラビアの水溶性包装市場:溶解度別、2018 – 2030 (億米ドル)

表96 サウジアラビアの水溶性包装市場:最終用途別(2018~2030年) (億米ドル)

表97 アラブ首長国連邦の水溶性包装市場:素材別、2018年~2030年(USD Billion)

表98 アラブ首長国連邦の水溶性包装の製品別市場:2018年~2030年(億米ドル)

表99 アラブ首長国連邦の水溶性包装市場:溶解度別、2018年~2030年(USD Billion)

表100 アラブ首長国連邦の水溶性包装市場:最終用途別(2018年~2030年) (億米ドル)

表101 南アフリカの水溶性包装市場:素材別、2018年~2030年(USD Billion)

表102 南アフリカの水溶性包装市場:製品別、2018 – 2030 (億米ドル)

表 103 南アフリカの水溶性包装市場:溶解度別、2018 – 2030 (億米ドル)

表104 南アフリカの水溶性包装市場:最終用途別、2018 – 2030 (億米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 水溶性包装のスナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 水溶性包装の金額別、2024年(百万米ドル)

図16 水溶性包装:バリューチェーン分析

図17 水溶性包装 – 市場ダイナミクス

図18 水溶性包装 – PORTERの分析

図19 水溶性包装 – PESTEL分析

図20 水溶性包装の推定と予測, 素材別: 主要課題

図21 水溶性包装の素材別シェア、2024年および2030年

図22 ポリマー市場の推定と予測、2018年~2030年(百万米ドル)

図23 繊維市場の推定と予測、2018年〜2030年(百万米ドル)

図24 界面活性剤市場の推定と予測、2018年〜2030年(USD Million)

図25 水溶性包装の推定と予測、溶解度別: 主要課題

図26 水溶性包装のシェア、溶解度別、2024年&2030年

図27 温水市場の推定と予測、2018年~2030年(百万米ドル)

図28 冷水市場の水溶性包装の推定と予測、2018年~2030年(百万米ドル)

図29 水溶性包装の推定と予測、最終用途別: 主要課題

図30 水溶性包装のシェア、最終用途別、2024年 & 2030年

図31 家庭用品市場の推定と予測、2018年~2030年(百万米ドル)

図32 農業市場の推定と予測、2018年~2030年(USD Million)

図33 医療市場の推定と予測、2018年〜2030年(USD Million)

図34 小売市場の推定と予測、2018年〜2030年(USD Million)

図35 化学品市場の推定と予測、2018年〜2030年(USD Million)

図36 水処理市場の推定と予測、2018年〜2030年(USD Million)

図37 動物性廃棄物市場の推定と予測、2018年~2030年(USD Million)

図38 漁業市場の推定と予測、2018年~2030年(百万米ドル)

図39 その他(食品、飲料)市場の推定と予測、2018年~2030年(USD Million)

図40 北米水溶性包装の推定と予測、2018年~2030年(百万米ドル)

図41 米国の水溶性包装の推定と予測、2018~2030年(百万米ドル)

図42 カナダの水溶性包装の推定と予測、2018~2030年(百万米ドル)

図43 メキシコ水溶性包装の推定と予測、2018~2030年(百万米ドル)

図44 ヨーロッパ 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図45 ドイツ 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図46 スペイン 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図47 フランス 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図48 イギリス 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図49 イタリア 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図50 アジア太平洋地域の水溶性包装の推定と予測、2018年~2030年(百万米ドル)

図51 中国 水溶性包装の推定と予測、2018年~2030年(百万米ドル)

図52 インド 水溶性包装の推定と予測、2018年~2030年(百万米ドル)

図53 日本 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図54 韓国 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図55 オーストラリア 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図56 東南アジア水溶性包装の推定と予測、2018~2030年(百万米ドル)

図57 中南米水溶性包装の推定と予測、2018~2030年(百万米ドル)

図58 ブラジル水溶性包装の推定と予測、2018~2030年(百万米ドル)

図59 チリ 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図60 中東・アフリカ 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図61 サウジアラビア 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図62 アラブ首長国連邦 水溶性包装の推定と予測、2018~2030年(百万米ドル)

図63 南アフリカ水溶性包装の推定と予測、2018~2030年(百万米ドル)

図64 主要企業の分類

図65 各社の市場ポジショニング

図66 戦略マッピング

| ※参考情報 水溶性包装は、特定の条件下で水に溶けることができる材料を用いて作られた包装のことを指します。この包装は、主にポリビニルアルコール(PVA)などの水溶性ポリマーを素材として使用しています。水溶性包装は、環境への負荷を軽減するための代替手段として注目されており、特にプラスチック包装の使用を削減することが期待されています。 水溶性包装の種類には、いくつかの異なる形式があります。まず、袋状の包装が一般的です。この場合、製品が袋に入れられ、その袋自体が水に溶けることになります。これにより、製品が使用されるシーンでは袋を取り除く手間が省け、使用後は水に溶かすことができます。また、フィルム状の包装や、シート状のものもあります。これらも同様に、水に溶ける特性を持ち、さまざまな形状やサイズで製品を包み込むことができます。 水溶性包装の用途は非常に多岐にわたります。例えば、洗剤や洗濯用粉、農薬などの商業製品に利用されています。特に、洗剤や洗濯用粉の包装は、水に溶けることで使用が簡単になり、計量の手間を省くことができます。また、食品業界でも、一部の冷凍食品や調味料の包装にも用いられています。これにより、無駄な包装ゴミを削減し、環境保護の観点からも好まれる選択肢となっています。 さらに、自宅で使用される製品にも水溶性包装は見られます。特に、洗顔料やボディソープ、入浴剤などが水溶性のシート状の包装で販売されていることがあります。これにより、使い捨ての容器やボトルを減らすことができ、エコの観点からも魅力的です。また、イベントやパーティーの際に使用されるディスポーザブル商品にも水溶性包装が取り入れられていることがあり、使った後はそのまま水に流すことが可能です。 水溶性包装を実現するための関連技術には、主に水溶性ポリマーの製造技術や加工技術があります。ポリビニルアルコールは、その優れた水溶性を持ち、加工が簡単で利用されることが多い材料です。このポリマーには、さまざまなタイプがあり、それぞれ特性が異なります。これにより、包装する製品の特性や使用環境に応じて、最適な水溶性包装を選ぶことができます。 水溶性包装の技術は、日々進化を遂げています。新しい材料の開発や、より高性能な水溶性ポリマーの研究が進んでおり、今後さらに多様な用途が広がることが期待されています。また、環境意識の高まりにより、企業や個人が水溶性包装を選ぶ機会も増加しています。これにより、プラスチックごみの問題を解決する一助となる可能性があります。 一方で、水溶性包装にもいくつかの課題があります。例えば、保管期間や温度、湿度に影響されやすいという特性から、適切な環境下での管理が求められます。このため、業界全体での取り組みや、消費者への理解促進が不可欠です。また、製品の質や安全性を維持するための技術開発も続けられています。 このように、水溶性包装は環境に優しい選択肢として、さまざまな分野での応用が期待されています。今後、より多くの企業がこの技術を採用し、持続可能な社会づくりに貢献することが求められています。水溶性包装の普及が進むことで、私たちの生活がより環境に配慮したものになることを願っています。 |