市場規模と予測

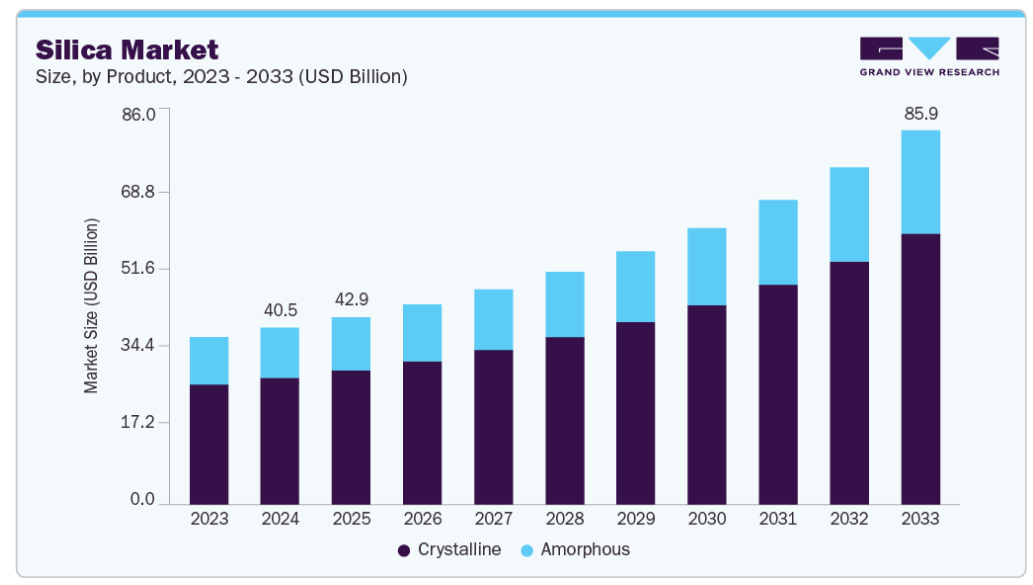

- 2024年の市場規模 404.6億米ドル

- 2033年予測市場規模 858.6億米ドル

- CAGR(2025-2033年): 9.1%

- アジア太平洋地域: 2024年の最大市場

ゴム産業からの需要拡大が市場拡大の主要因。耐摩耗性、引張強度、屈曲疲労耐久性に優れ、ゴム製品の性能向上に重要な役割を果たします。タイヤ製造に広く使用されているのは、ゴムと金属補強材との結合を強化し、耐引裂性を向上させるためです。急速な経済発展、政府のインフラ支出の増加、個人所有の自動車に対する消費者の嗜好の高まりは、自動車セクターの成長を促進し、その需要を煽っています。例えば、日本では2025年の大阪万博の汎用化により、2023年から2027年にかけて完成予定の高さ390メートル、61階建てのオフィスタワーを特徴とする八重洲再開発のような大規模プロジェクトを含む建設活動が大幅に加速しています。

同時に、建設産業は、特にコンクリートの強度、耐久性、長寿命を強化するヒュームの重要なエンドユーザーとして浮上しています。高性能建材へのニーズの高まりは、市場の需要を後押しする重要な要因です。アジア太平洋地域では、インフラ整備が引き続き急ピッチで進められており、塗料・コーティング剤セクターを牽引し、シリカベースの製品の使用が増加しています。例えば、インドは2025年に110億米ドル以上を投資して「都市インフラ開発計画」を開始し、スマートシティを近代化し、主要都市中心部全体で手頃な価格の住宅を開発しています。

さらに、東南アジア諸国はインフラに多額の投資を行っており、消費に大きく貢献すると期待されています。例えば、ベトナムは2025年に、高速道路、都市交通システム、工業地帯に焦点を当てた100億米ドルのインフラ投資戦略を発表しました。こうした動きは、予測期間中、建設および関連セクター全体の需要を強化するでしょう。

促進要因、機会、阻害要因

市場は、特に自動車、建設、電子、パーソナルケアなど、様々な最終用途産業における需要の高まりによって力強い成長を遂げています。自動車分野では、燃費効率、グリップ力、タイヤ全体の耐久性を向上させる能力があるため、高性能タイヤの製造に使用されることが増えています。建設分野では、最新のインフラ・プロジェクトで使用される高強度・高耐久性コンクリートの製造に不可欠です。さらに、接着剤、塗料、コーティング剤における沈殿フォームの使用拡大により、レオロジー制御と耐久性に関する製品性能が向上しています。半導体や絶縁材料に使用される電子部門も主要な促進要因です。新興国における都市化の進展、インフラの近代化、産業の拡大は需要をさらに押し上げるでしょう。

また、持続可能で低排出の製品を重視する規制も、メーカーをシリカベースのソリューションへとシフトさせます。これらの多様な用途は、市場の成長軌道に確かな基盤を提供します。市場の大きなチャンスは、特に自動車産業における持続可能性への世界的な後押しから生まれます。グリーンタイヤの製造は勢いを増しており、そのエコフレンドリーなプロファイルと、転がり抵抗の低減やウェットトラクションの向上などの優れた性能特性により、カーボンブラックよりもシリカが支持されています。

電気自動車やハイブリッド車(EV)の台頭により、軽量でエネルギー効率の高い部品の開発における役割はさらに強化されています。さらに、インド、ベトナム、インドネシア、アフリカ諸国などの新興市場における急速な都市化と大規模なインフラ投資により、建設、塗料、コーティング剤に使用される範囲が拡大しています。パーソナルケアおよび化粧品産業も有望な分野のひとつで、角質除去作用や増粘作用があるため、スキンケアやオーラルケアの製剤での需要が増加しています。ナノテクノロジーと製品カスタマイズの進歩により、新たな応用分野が開拓されることも期待されます。研究開発企業と産業ユーザーのコラボレーションは、技術革新と市場浸透をさらに加速する可能性があります。

カーボンブラックは成長の主な阻害要因。カーボンブラックは低コストでグローバルなサプライチェーンが確立されているため、タイヤ、ホース、ベルト、自動車部品などのゴム系製品の補強フィラーとして長年使用されてきました。その機械的補強と紫外線保護特性により、多くのメーカーに好まれる材料となっています。さらに、従来型のタイヤ製造ではカーボンブラックが主流であるため、特に価格に敏感な市場では、カーボンブラックの市場浸透が引き続き課題となっています。

カーボンブラックからシリカへのエンジニアリングの移行には、製品の配合や製造工程の再設計が必要となることが多く、初期コストが増加する可能性があります。さらに、高純度シリカの製造にはエネルギー集約的なプロセスが必要であり、環境への影響や操業コストに関する懸念が生じる可能性があります。しかし、炭素排出に関する規制が強化され、消費者の嗜好がより環境に優しい代替品へとシフトするにつれて、カーボンブラックへの依存度は徐々に低下しており、現在の制約にもかかわらずシリカには長期的な優位性があります。

製品の洞察

2024年の売上高シェアは71.0%を超え、結晶性シリカが市場を支配しています。結晶性シリカは、特に石英の形で、その高い硬度、熱安定性、化学的不活性により、最大の収益市場シェアを占めています。機械的強度に優れ、コンクリート、モルタル、タイルなどの建築材料に最適。融点が高く、耐候性に優れているため、鋳造用途、ガラス製造、セラミックスに適しています。その結晶形は研磨特性も示すため、産業用研磨剤やサンドブラストにも使用できます。しかし、デリケートな粒子状であるため、呼吸器系の健康リスクを軽減するためには慎重な取り扱いが必要です。

アモルファスシリカは、一般的に珪藻土、もみ殻灰、合成生産物から得られるもので、非結晶構造、高い表面積、化学的安定性で知られています。補強性、増粘性、固結防止性があるため、ゴム、塗料、コーティング剤、パーソナルケア、食品加工に広く使用されています。高い多孔性により、ろ過や断熱の用途に効果的であり、不活性で無毒であるため、医薬品や化粧品にも安全に使用できます。その非晶質形態は、有害な残留物を出さずに植物の健康を促進する土壌添加剤や害虫駆除剤として、農業においても重要です。

最終用途の洞察

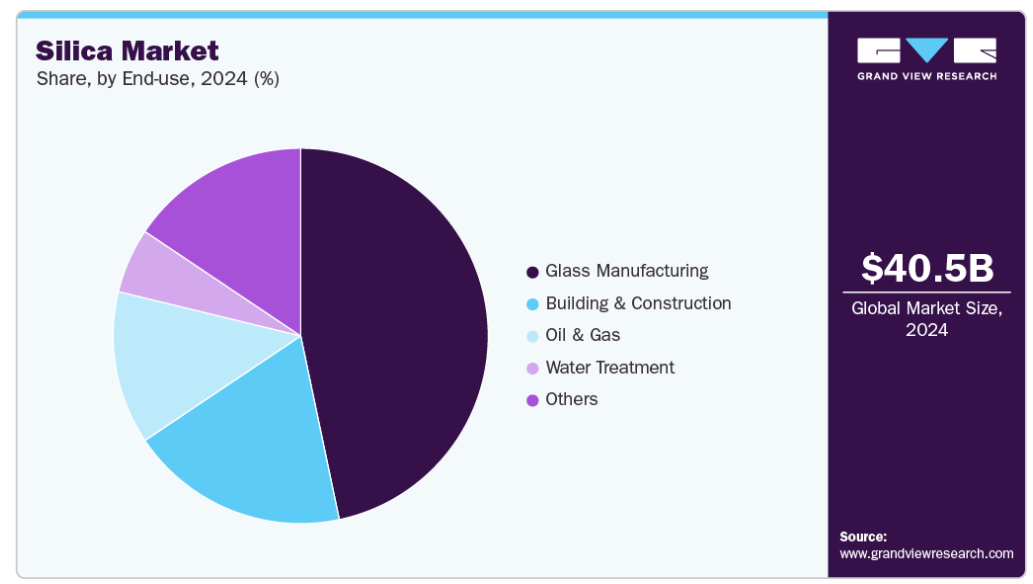

ガラス製造分野は、2024年の市場収益の46.0%以上を占め、最大の最終用途分野となっています。高純度、化学的安定性、融点により、ガラス製造の主要原料となっています。容器ガラス(ボトルや瓶)、板ガラス(窓や鏡に使用)、ガラス繊維(断熱材や補強材)、電子・光学・実験装置用の特殊ガラスの製造に広く使用されています。ガラス製品の透明性、強度、耐熱性を確保し、産業および消費者用途に不可欠な存在となっています。建設、自動車、包装分野の成長はガラスの需要を継続的に高め、市場を支えています。

建築・建設産業もまた、各地域におけるインフラ整備と都市化の進展に牽引され、市場で大きなシェアを占めています。高性能コンクリートやモルタルの耐久性、強度、耐薬品性を高めるために、ヒュームや砂として使用されています。また、セラミックタイル、接着剤、グラウト、シーラント、レンガ、繊維セメント板の主要成分でもあります。さらに、非晶質は塗料、コーティング剤、防水剤に利用され、耐候性と接着性を向上させます。持続可能で環境に優しい建築慣行の台頭が、特にエネルギー効率の高い建物におけるエンジニアリング材料の使用をさらに促進しています。

石油・ガス産業では、特に掘削作業において重要な役割を果たしています。砂(フラックスサンドとしても知られる)を岩盤に注入して割れ目を開かせ、石油やガスがより自由に流れるようにする水圧破砕では、主にプロパントとして使用されます。また、掘削泥水にも使用され、圧力を制御して孔を安定させます。その熱安定性と化学的不活性は、探査や生産で遭遇する高温・高圧環境に適しています。さらに、シリカベースの材料は、坑井の機械的強度と耐久性を高めるためにセメント作業に使用されます。

地域別の洞察

北米のシリカ市場は、2024年に大きな市場収益シェアを占めました。同地域では建設セクターの成長が続いており、コンクリート、塗料・コーティング剤、接着剤・シーリング剤など、さまざまな用途で需要が高まっています。米国タイヤ工業会(USTMA)の2025年最新情報によると、乗用車および小型トラック用タイヤの出荷量は、自動車の使用量と買い替え需要の増加により、記録的な水準に達すると予測されています。この増加傾向は、今後数年間、北米市場全体の需要を維持するでしょう。

米国のシリカ市場動向

2024年の北米シリカ市場は、米国が78.0%以上の収益シェアを独占。米国のシリカ市場は、建設、自動車、石油・ガス、ガラス製造セクターからの旺盛な需要に牽引され、安定した成長を遂げています。産業用砂、特に水圧破砕用砂は、水圧破砕に広く使用されているため、引き続き優位を占めています。さらに、グリーンタイヤや電気自動車の普及が、沈殿シリカやヒュームドシリカなどのタイヤ製造用特殊砂の需要を大幅に押し上げています。米国の主要都市における活動の活発化も、高性能コンクリートやエコフレンドリーコーティング剤の消費拡大に寄与しています。

アジア太平洋地域のシリカ市場動向

アジア太平洋地域のシリカ市場は、急速な産業化、インフラ投資の増加、自動車消費の拡大を背景に、2024年には総売上高の41.0%以上を占め、首位に立ちました。2025年現在も、大規模な都市開発プロジェクトと最終用途産業からの旺盛な需要に支えられ、アジア太平洋地域が支配的です。国際自動車工業会(OICA)の最新データによると、アジア太平洋地域は依然として世界最大の自動車生産国で、中国、インド、日本、韓国などの国々が世界生産に大きく貢献しています。

ヨーロッパのシリカ市場動向

ヨーロッパのシリカ市場は、欧州委員会が揮発性有機化合物(VOC)の排出を制限するために施行した塗料指令2004/42/ECなどの環境規制により、2025年から2033年にかけて大きく成長する見込みです。低VOCで持続可能な塗料処方へのシフトは、シリカを含むエコフレンドリー添加剤の採用を促進します。2025年には、欧州のコーティング剤メーカー数社が、環境規制の強化に対応して、低VOCとシリカを強化した配合を特徴とする新製品ラインを発表しました。さらに、ヨーロッパは、特にフランス、ドイツ、オランダなどの国々において、農薬の主要な消費国および輸出国としての地位を占めており、農業用配合剤の需要を引き続き牽引しています。この地域は持続可能な農業と作物保護に重点を置いており、予測期間中の市場成長をさらに後押しするでしょう。

主要シリカ企業の洞察

市場で事業を展開する主要企業には、Cabot Corporation、Evonik Industries AG、Wacker Chemie AG、Solvay SAなどがあります。

- エボニックは世界最大のシリカメーカーの1つで、ULTRASIL、SIPERNAT、AEROSILのブランドで沈殿型とヒューム型の包括的な製品を提供しています。同社の製品は、自動車タイヤ、医薬製剤、食品加工、化粧品などに幅広く使用されています。強力な研究開発力とグローバルな生産ネットワークにより、エボニックは高性能材料のイノベーションをリードし続けています。

- キャボットはヒュームドシリカと特殊材料で知られる米国の多国籍企業です。ゴム補強、工業用シーラント、コーティング剤、断熱技術などに幅広く使用されています。キャボットは持続可能性と循環型材料の実践に重点を置いており、環境意識の高い産業で選ばれています。

- ワッカー社はHDKブランドでフュームドシリカを製造しており、建築用化学品、パーソナルケア、シリコンゴム、バッテリーシステムなどの分野をターゲットとしています。同社はEVとエネルギー貯蔵アプリケーションの開発に高度に投資しており、世界的なクリーンエネルギーのトレンドに合致しています。

- ソルベイは沈殿シリカの大手企業で、ZEOSILブランドでエネルギー効率の高いタイヤグレードの材料を生産しています。自動車産業、口腔ケア産業、食品産業向け。ソルベイは、製造プロセスにおけるCO₂排出量の削減と、アジアと北米におけるプレゼンスの拡大を重視しています。

シリカの主要企業

シリカ市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業動向を左右します。

-

- Cabot Corporation

- Evonik Industries AG

- Imerys S.A.

- Nissan Chemical Corp.

- Oriental Silicas Corp.

- PPG Industries Inc.

- Solvay SA

- Tosoh Corporation

- W.R. Grace & Co.

- Wacker Chemie AG

最近の動向

- 2025年、エボニックは東南アジアにおけるグリーンタイヤ材料の需要増に対応するため、タイのシリカ工場の拡張を発表。また、リチウムイオン電池のセパレーターや化粧品配合に最適化され、熱安定性と性能を向上させた次世代のAEROSIL製品を発表。

- キャボットは、国内供給能力を強化するため、米国テキサス州に新しいフュームドシリカ製造ユニットを設立しました。また、EVバッテリーメーカーと戦略的に提携し、高度なゲル電解質向けにフュームドシリカを供給することで、エネルギー貯蔵分野への進出をさらに拡大しました。

- 2025年初頭、ワッカーは韓国に新設したHDKフュームドシリカ工場で商業生産を開始しました。この工場では、半導体や特殊接着剤に適した高純度グレードの生産に注力しています。

- ソルベイは、「グリーンマテリアルズ2030」イニシアチブの一環として、フランスの工場で低炭素沈殿シリカの新ラインを立ち上げました。2025年の開発には、シリカの生産にバイオマス由来のエネルギーを統合することが含まれ、今後5年間で排出量を30%削減することを目標としています。

シリカの世界市場レポート区分

本レポートでは、2021年から2033年までの世界、国内、地域別の収益成長を予測し、各サブセグメントの最新動向を分析しています。この調査レポートは、世界のシリカ市場を製品別、最終用途別、地域別に分類しています:

- 製品の展望(数量、キロトン;売上高、10億米ドル、2021年〜2033年)

- 非晶質

- 結晶性

- 最終用途の展望(数量、キロトン;売上高、10億米ドル、2021年~2033年)

- 建築・建設

- 石油・ガス

- ガラス製造

- 水処理

- その他

- 地域別見通し(数量、キロトン;売上高、10億米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- ロシア

- トルコ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 金額別分析

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 産業動向

3.5.3.1. 経済動向

3.5.3.2. 貿易シナリオ

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法律

第4章. シリカ市場 製品の推定と動向分析

4.1. シリカ市場: 製品動向分析、2024年・2033年

4.2. 製品の展望(数量、キロトン;売上高、百万米ドル;2021~2033年)

4.3. 非晶質

4.3.1. 市場の推定と予測、2021~2033年 (億米ドル、キロトン)

4.4. 結晶性

4.4.1. 市場の推定と予測、2021~2033年(10億米ドル、キロトン)

第5章. シリカ市場 最終用途の推定と動向分析

5.1. シリカ市場: 最終用途の動向分析(2024年、2033年

5.2. 建築・建設

5.2.1. 市場の推計と予測、2021年~2033年 (10億米ドル、キロトン)

5.3. 石油・ガス

5.3.1. 市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

5.4. ガラス製造

5.4.1. 市場の推定と予測、2021~2033年(10億米ドル、キロトン)

5.5. 水処理

5.5.1. 市場の推定と予測、2021~2033年(10億米ドル、キロトン)

5.6. その他

5.6.1. 2021~2033年の市場の推定と予測(10億米ドル、キロトン)

第6章. シリカ市場 地域別推定と動向分析

6.1. 地域別分析、2024年・2033年

6.2. 北米

6.2.1. 2021〜2033年の市場予測(億米ドル、キロトン)

6.2.2. 2021年~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.2.3. 市場の推定と予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.2.4. 米国

6.2.4.1. 市場の推計と予測、2021~2033年 (10億米ドル、キロトン)

6.2.4.2. 2021年~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.2.4.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.2.5. カナダ

6.2.5.1. 市場の推計と予測、2021~2033年 (10億米ドル、キロトン)

6.2.5.2. 2021~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.2.5.3. 市場の見積もりと予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.2.6. メキシコ

6.2.6.1. 市場の推計と予測、2021~2033年 (10億米ドル、キロトン)

6.2.6.2. 2021年~2033年の製品別市場予測 (億米ドル、キロトン)

6.2.6.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.3. ヨーロッパ

6.3.1. 市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

6.3.2. 2021年~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.3.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.3.4. ドイツ

6.3.4.1. 市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

6.3.4.2. 2021〜2033年の製品別市場予測および予測 (10億米ドル、キロトン)

6.3.4.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.3.5. イギリス

6.3.5.1. 市場の推計と予測、2021~2033年 (10億米ドル、キロトン)

6.3.5.2. 2021~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.3.5.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.3.6. ロシア

6.3.6.1. 市場の推計と予測、2021~2033年 (10億米ドル、キロトン)

6.3.6.2. 2021年~2033年の製品別市場予測および予測 (10億米ドル、キロトン)

6.3.6.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.3.7. トルコ

6.3.7.1. 市場の予測・予測:2021~2033年(10億米ドル、キロトン)

6.3.7.2. 2021〜2033年の製品別市場予測および予測 (10億米ドル、キロトン)

6.3.7.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.4. アジア太平洋

6.4.1. 市場の推計と予測、2021~2033年 (10億米ドル、キロトン)

6.4.2. 2021年~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.4.3. 市場の推定と予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.4.4. 中国

6.4.4.1. 市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

6.4.4.2. 2021年~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.4.4.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.4.5. インド

6.4.5.1. 市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

6.4.5.2. 2021年~2033年の製品別市場予測 (億米ドル、キロトン)

6.4.5.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.4.6. 日本

6.4.6.1. 市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

6.4.6.2. 2021〜2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.4.6.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.4.7. 韓国

6.4.7.1. 市場の推計と予測、2021~2033年(10億米ドル、キロトン)

6.4.7.2. 2021~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.4.7.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.5. 南米アメリカ

6.5.1. 市場の予測・予測:2021~2033年(10億米ドル、キロトン)

6.5.2. 2021年~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.5.3. 市場の推定と予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.5.4. ブラジル

6.5.4.1. 市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

6.5.4.2. 2021~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.5.4.3. 市場の予測:最終用途別(2021~2033年、10億米ドル、キロトン)

6.6. 中東・アフリカ

6.6.1. 市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

6.6.2. 2021年~2033年の製品別市場の推定と予測 (10億米ドル、キロトン)

6.6.3. 市場の推定と予測:最終用途別(2021~2033年、10億米ドル、キロトン)

第7章. 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. クラルジッチマトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. ベンダーランドスケープ

7.5.1. 原材料サプライヤー一覧

7.5.2. 販売業者のリスト

7.5.3. その他の著名メーカー一覧

7.6. エンドユーザーのリスト

7.7. 戦略マッピング

7.8. 企業プロフィール/リスト

7.8.1. キャボットコーポレーション

7.8.1.1. 会社概要

7.8.1.2. 業績

7.8.1.3. 製品ベンチマーク

7.8.2. エボニック産業AG

7.8.2.1. 会社概要

7.8.2.2. 業績

7.8.2.3. 製品ベンチマーク

7.8.3. イメリスS.A.

7.8.3.1. 会社概要

7.8.3.2. 業績

7.8.3.3. 製品ベンチマーク

7.8.4. 日産化学工業

7.8.4.1. 会社概要

7.8.4.2. 業績

7.8.4.3. 製品ベンチマーク

7.8.5. オリエンタルシリカ

7.8.5.1. 会社概要

7.8.5.2. 業績

7.8.5.3. 製品ベンチマーク

7.8.6. PPG産業

7.8.6.1. 会社概要

7.8.6.2. 業績

7.8.6.3. 製品ベンチマーク

7.8.7. ソルベイSA

7.8.7.1. 会社概要

7.8.7.2. 業績

7.8.7.3. 製品ベンチマーク

7.8.8. 東ソー株式会社

7.8.8.1. 会社概要

7.8.8.2. 業績

7.8.8.3. 製品ベンチマーク

7.8.9. W.R.グレイス

7.8.9.1. 会社概要

7.8.9.2. 業績

7.8.9.3. 製品ベンチマーク

7.8.10. ワッカー・ケミーAG

7.8.10.1. 会社概要

7.8.10.2. 業績

7.8.10.3. 製品ベンチマーク

表一覧

表1 シリカ市場の推計と予測、2021~2033年(10億米ドル、キロトン)

表2 非晶質シリカ市場の2021年~2033年の推定と予測(10億米ドル、キロトン)

表3 結晶性シリカ市場の2021年~2033年の推定と予測(10億米ドル、キロトン)

表4 建築・建設におけるシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表5 石油・ガス分野のシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表6 ガラス製造業におけるシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表7 水処理におけるシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表8 その他の用途におけるシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表9 北米シリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表10 北米シリカ市場の推定と予測:製品別、2021~2033年 (10億米ドル、キロトン)

表11 北米シリカ市場の推計と予測:最終用途別、2021~2033年 (10億米ドル、キロトン)

表12 米国シリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表13 米国シリカ市場の予測(製品別)、2021~2033年 (10億米ドル、キロトン)

表14 米国シリカ市場の推計と予測:最終用途別(2021~2033年) (10億米ドル、キロトン)

表15 カナダのシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表16 カナダのシリカ市場の推計と予測:製品別、2021~2033年 (10億米ドル、キロトン)

表17 カナダのシリカ市場の推計と予測:最終用途別、2021~2033年 (10億米ドル、キロトン)

表18 メキシコのシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表19 メキシコのシリカ市場の予測:2021~2033年(製品別、10億ドル、キロトン)

表20 メキシコのシリカ市場の推計と予測:最終用途別、2021~2033年 (10億米ドル、キロトン)

表21 ヨーロッパのシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表22 ヨーロッパのシリカ市場の推定と予測:製品別、2021~2033年 (10億米ドル、キロトン)

表23 ヨーロッパのシリカ市場の推計と予測:最終用途別、2021~2033年 (10億米ドル、キロトン)

表24 ドイツのシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表25 ドイツのシリカ市場の推定と予測:製品別(2021~2033年、10億ドル、キロトン)

表26 ドイツのシリカ市場の推計と予測:最終用途別 (10億米ドル、キロトン)

表27 英国シリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表28 英国シリカ市場の推計と予測:製品別、2021~2033年 (10億米ドル、キロトン)

表29 英国シリカ市場の推計と予測:最終用途別 2021~2033 (億米ドル、キロトン)

表30 ロシアシリカ市場の推計と予測、2021~2033年 (10億米ドル、キロトン)

表31 ロシア シリカ市場の推計と予測、製品別、2021~2033年 (10億米ドル、キロトン)

表32 ロシアシリカ市場の推計と予測:最終用途別 2021~2033 (億米ドル、キロトン)

表33 トルコのシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表34 トルコのシリカ市場の予測(製品別)(2021~2033年、10億ドル、キロトン

表35 トルコのシリカ市場の推計と予測:最終用途別(2021~2033年) (10億米ドル、キロトン)

表36 アジア太平洋地域のシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表37 アジア太平洋地域のシリカ市場の推定と予測:製品別、2021~2033年(10億米ドル、キロトン)

表38 アジア太平洋地域のシリカ市場の推計と予測:最終用途別、2021~2033年 (10億米ドル、キロトン)

表39 中国シリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表40 中国のシリカ市場の推定と予測:製品別、2021~2033年 (10億米ドル、キロトン)

表41 中国のシリカ市場の推計と予測:最終用途別、2021~2033年 (10億米ドル、キロトン)

表42 インドのシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表43 インドのシリカ市場の推計と予測:製品別、2021~2033年 (10億米ドル、キロトン)

表44 インドのシリカ市場の推計と予測:最終用途別、2021~2033年 (10億米ドル、キロトン)

表45 日本のシリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表46 日本のシリカ市場の推定と予測:製品別、2021~2033年(10億米ドル、キロトン)

表47 日本のシリカ市場の推計と予測:最終用途別、2021~2033年 (10億米ドル、キロトン)

表48 韓国シリカ市場の推定と予測、2021~2033年 (10億ドル, キロトン)

表49 韓国シリカ市場の予測(製品別)、2021~2033年 (10億ドル, キロトン)

表50 韓国シリカ市場の推計と予測:最終用途別(2021~2033年) (10億ドル, キロトン)

表51 南米シリカ市場の推定と予測、2021~2033年 (10億米ドル、キロトン)

表52 南米シリカ市場の予測:製品別、2021~2033年 (億米ドル、キロトン)

表 53 中南米シリカ市場の推計と予測:最終用途別 2021~2033 (億米ドル、キロトン)

表 54 ブラジルシリカ市場の推定と予測、2021~2033 年 (10 億米ドル、キロトン)

表55 ブラジルシリカ市場の推計と予測:製品別、2021~2033年 (10億米ドル、キロトン)

表 56 ブラジルシリカ市場の予測:最終用途別(2021~2033 年) (億米ドル、キロトン

表 57 中東・アフリカ シリカ市場の推定と予測、2021~2033 年 (10 億米ドル、キロトン)

表 58 中東・アフリカ シリカの製品別市場予測(2021~2033 年) (億米ドル、キロトン)

表59 中東・アフリカのシリカ市場の推計と予測:最終用途別(2021~2033年、10億米ドル、キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の形成と検証

図5 データ検証・公開

図6 市場スナップショット

図7 セグメント別の展望 – 製品、エンドユース

図8 競合の展望

図9 シリカ市場の展望、2021~2033年(10億米ドル、キロトン)

図10 金額別分析

図11 市場ダイナミクス

図12 ポーター分析

図13 PESTEL分析

図14 シリカ市場:製品別:主要課題

図15 シリカ市場:製品別:市場シェア、2024年・2033年

図16 シリカ市場:最終用途別:主要課題

図17 シリカ市場:最終用途別:市場シェア、2024年・2033年

図18 シリカ市場:地域別分析、2024年・2033年

図. 19 シリカ市場:地域別:主要製品

| ※参考情報 シリカは、二酸化ケイ素(SiO2)のことであり、自然界では一般的に砂や水晶などの形で存在しています。シリカは多くの産業において重要な材料とされており、その特性によって様々な用途があります。シリカは、結晶質シリカと非結晶質シリカの2つの主要な種類に分けられます。結晶質シリカには、石英、トラバーチン、シリカ砂などが含まれ、非結晶質シリカには、シリカゲルやアモルファスシリカが含まれます。 結晶質シリカは、硬度や安定性に優れています。特に石英は、光学的特性を持つため、電子機器や時計の部品として使用されることが多いです。石英製の時計は、その高精度な動作が評価されています。シリカ砂は、建設業界でコンクリートやガラスの材料として広く利用されており、耐火性や耐久性を向上させる効果があります。 非結晶質シリカは、特に吸水性が高く、乾燥剤や食品添加物として多くの場面で使用されています。シリカゲルは、湿気を吸収する能力が高く、パッケージの中の水分を除去するために用いられます。また、食品の保存においても、カビや腐敗を防ぐために利用されます。アモルファスシリカは、化粧品や薬品にも使われており、質感を向上させるための成分として重宝されています。 シリカはその用途の広さから多くの産業分野で利用されており、たとえば電子機器の製造、建材、化粧品、医薬品、食品など多岐にわたります。電子機器の分野では、シリコン半導体の基礎材料として利用され、その特性により高性能なトランジスタやダイオードの製造に欠かせないものとなっています。 建設業界では、砂としてのシリカはコンクリートの強度や品質を向上させるために使われています。また、ガラス製品の製造においても重要な役割を担っており、透明度の高い高品質なガラスを作るための基盤となります。このように、シリカはさまざまな形で構造材料としての役割を果たしています。 化粧品業界では、シリカは多様な用途があります。特にファンデーションやフェイスパウダーの成分として、肌に滑らかな感触を与える役割を担っています。また、皮膚への吸湿性やメイクの持ちを良くする効果が期待されています。 医薬品分野でもシリカは重要な材料です。特にアモルファスシリカは、薬の安定性を向上させ、吸収性を幫助するための賦形剤として活用されています。このように、シリカはその化学的特性から、さまざまな医薬品の製造においても不可欠な材料となっています。 最近では、シリカのナノ粒子も注目されています。ナノサイズのシリカは、特殊な特性を持ち、高機能材料や新しいタイプのコーティング剤、さらには医療用材料としての応用が期待されています。特に、ナノシリカは抗菌性や触媒機能を利用し、環境保護や持続可能な技術の開発にも寄与しています。 シリカはナノテクノロジーや電子デバイスなどの研究においても重要な材料です。これにより、より効率的で持続可能な製品の開発が進められています。シリカの研究は止まることなく、今後の技術革新に寄与することが期待されています。 このように、シリカはその多様な種類と用途により、さまざまな分野で重要な役割を果たしています。自然界に広く分布し、安価で入手しやすいことから、今後もシリカは多くの産業で不可欠な材料として利用され続けるでしょう。 |