市場規模と予測

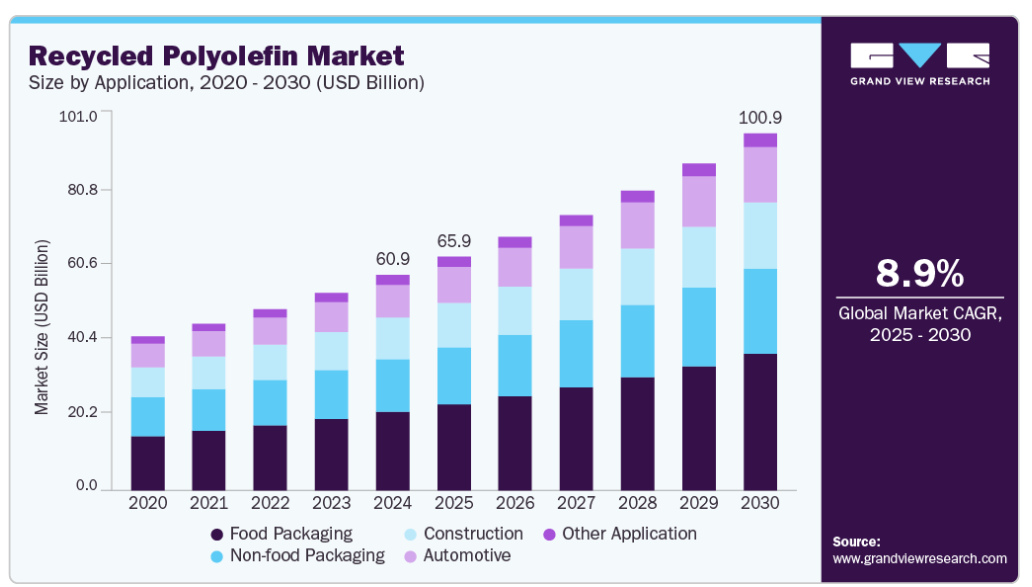

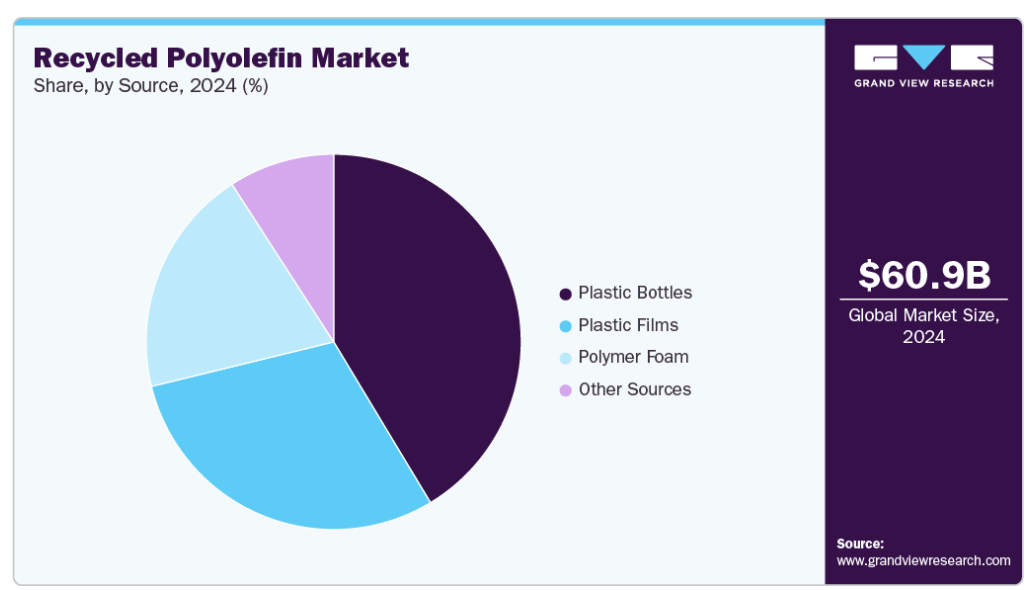

- 2024年の市場規模 608億7,000万米ドル

- 2030年予測市場規模 1,009億4,000万米ドル

- CAGR (2025-2030年): 8.9%

- アジア太平洋地域: 2024年の最大市場

ポリプロピレンやポリエチレンなどの再生ポリオレフィンは、その汎用性、耐久性、環境負荷の低さにより人気を集めています。このシフトは、企業の環境イメージの向上に役立つだけでなく、ますます厳しくなるグリーン認証基準や政府規制への対応もサポートします。持続可能性が消費者の購買決定における重要な原動力となる中、市場は力強い成長を遂げており、より環境に優しい循環型経済への移行における礎石としての地位を確立しています。

世界の再生ポリオレフィン市場は、特に自動車、建設、FMCG包装などの大量生産最終用途産業において、クローズドループリサイクルシステムへの顕著な移行が見られます。企業は、ESGコンプライアンス基準を満たし、投資家の圧力に対応するため、消費者使用後再生(PCR)ポリオレフィンを生産工程に組み込む傾向を強めています。この傾向は、精製・選別技術の進歩によってさらに加速され、バージン・ポリマーとほぼ同等の特性を持つ、より高品質のリサイクル原料が可能となっています。

推進要因、機会、阻害要因

再生ポリオレフィン市場の主な成長要因のひとつは、特にヨーロッパと北米において、プラスチック製品への最低再生利用率を義務付ける規制が強化されていることです。このような規制の圧力と、ネットゼロ目標達成に向けた企業のコミットメントが相まって、メーカー各社はバージン・ポリオレフィンを再生ポリオレフィンで代替する必要に迫られています。さらに、化石由来の原料のコスト変動が激しくなっていることから、再生ポリオレフィンは、さまざまなセクターにとって、経済的に実行可能で戦略的に持続可能な原料の選択肢となっています。

ポリオレフィンの混合廃棄物を高純度のモノマーに変換する化学的解重合や熱分解などの高度なリサイクル手段には、未開拓の可能性があります。これらの技術はまだ始まったばかりですが、リサイクル困難なポリオレフィンの流れ、特に多層ポリオレフィンや汚染されたポリオレフィンの流れを解き放つ可能性を秘めています。このような領域で早期に投資と協力を行うことで、関係者は、高い循環性と炭素原単位の削減を実現する、将来性のあるサプライチェーンのリーダーとして位置づけることができます。

市場の勢いは強いものの、ポリオレフィン再生原料は世界的に品質が安定せず、供給が断片化しているという大きな問題に直面しています。発展途上国では分別インフラが不十分であることに加え、消費者使用後の廃棄物の性質が不均一であるため、投入原料の信頼性が損なわれています。その結果、下流の加工効率と製品性能に影響を及ぼし、自動車や食品包装など品質に敏感な産業での採用が妨げられています。

市場の集中度と特徴

再生ポリオレフィン市場の成長段階は中程度で、そのペースは加速しています。市場の集中度は著しく、主要企業が産業を支配しています。LyondellBasell、SABIC、Dow、INEOS、Borealis、GCR、Omya International AG、Pashupati Groupなどの大手企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業需要に対応するため、新製品、新技術、新用途を市場に投入し、イノベーションを推進しています。

再生ポリオレフィンの主な代替品のひとつは、ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などの生分解性バイオプラスチックで、視認性の高い消費者向け包装で人気を集めています。これらの素材は、廃棄物ゼロや堆肥化可能なラベリング戦略には適していますが、コストが高く、スケーラビリティが低く、産業堆肥化におけるインフラのギャップがあるため、現在のところ制限されています。しかしながら、耐久性よりも生分解性が優先される用途、例えば使い捨ての食品サービス品目などでは、この素材は競争力のある代替品となりつつあります。

規制の枠組み、特にEUと北米では、さまざまなプラスチック用途でリサイクル含有量の最低基準を義務付ける動きが強まっており、リサイクルポリオレフィンの採用を直接加速しています。例えば、欧州委員会の包装・包装廃棄物規則(PPWR)は、2030年までにリサイクル性と材料の再利用に関する野心的な目標を設定しており、メーカーは原材料調達の見直しを迫られています。このような義務化により、包装、自動車、建設産業などの調達戦略が再構築され、再生ポリオレフィンが基幹材料のポートフォリオに組み込まれつつあります。

製品種類の洞察

低密度ポリエチレン(LDPE)は、2024年の市場シェア34.28%を占め、製品種類別セグメントで再生ポリオレフィン市場を収益面で支配しています。この成長は、特に東南アジアと中南米の発展途上市場で、軟包装と電子商取引用メーラーの需要が急増していることに起因しています。オンライン小売や宅配サービスが拡大するにつれ、二次包装や三次包装に環境に配慮した代替品を求めるブランドオーナーの圧力も高まっています。柔軟性とクッション性に優れたリサイクルLDPEは、軽量でコスト効率に優れ、環境負荷の低い包装の有力なソリューションとして台頭しています。

ポリエチレンテレフタレート(PET)分野は、ボトルからボトルへのリサイクル技術への世界的な投資の高まりに後押しされ、2030年までにボトルのrPET使用率を50%にするというコカ・コーラやペプシコなどの大手飲料メーカーのコミットメントに拍車がかかり、予測期間を通じてCAGR 9.7%という大幅な成長が見込まれています。このため、特にEUと米国では、PET回収インフラと精製工程が大幅に改善され、再生PETが廃棄物の副産物から食品グレードの包装システムのためのプレミアムグレードの循環型投入物へと変化しています。

情報源の洞察

プラスチックボトルは、2024年の市場シェア41.37%を占め、再生ポリオレフィン市場の売上高で供給元区分全体を支配しています。ペットボトル分野は、自治体や民間主導の引き取りプログラムや拡大生産者責任(EPR)イニシアティブにより、消費者使用後のペットボトルの回収と分別が合理化されていることが利点となっています。このような原料トレーサビリティの向上により、メーカーは、特に使い捨てプラスチックの削減を求める規制や消費者の圧力が高まっているパーソナルケアや家庭用クリーニングなどの分野で、非食品液体容器に適した高純度の再生ポリオレフィンを製造することができます。

プラスチックフィルム分野は、予測期間を通じて8.6%の大幅なCAGRを記録すると予測されています。プラスチックフィルムの用途は、特に温室用カバー、サイレージ用ラップ、工業用パレットラップなど、農業および産業部門が持続可能性を追求する動きにますます影響を受けています。再生ポリオレフィンは、フィルムの強度やバリア特性を犠牲にすることなく、これらの分野における環境フットプリントを削減するためのコスト効率の高いルートを提供します。このため、リサイクルコアを使用した多層フィルムは、耐久性と法規制遵守の両立を目指すバルクユーザーに好まれるソリューションとなっています。

アプリケーションの洞察

食品包装は、2024年の市場シェア36.64%を占め、売上高でソース別セグメント全体の再生ポリオレフィン市場を支配しています。この成長は、再生材料の安全性と品質を保証する汚染除去プロトコルやEFSA/USFDA認可プロセスなど、食品に安全なリサイクル技術が急速に進化したことによるものです。こうした技術革新により、再生ポリオレフィンが食品に接触する一次用途、特にバリア要件はそれほど厳しくないが環境への配慮が購買要因となるドライフード、ベーカリー、スナック菓子の包装に浸透する機会が生まれています。

自動車分野は、予測期間を通じて年平均成長率9.2%という大幅な成長が見込まれています。自動車産業は電動化と軽量化を進めており、内装トリム、ボンネット内部品、ケーブル絶縁などの非構造部品の再生ポリオレフィン需要を押し上げています。OEMは、持続可能性KPIの達成と、電気自動車の航続距離延長のための車両軽量化という2つのプレッシャーにさらされています。リサイクルPPおよびPEコンパウンドは、性能、リサイクル性、コストの最適なバランスを提供し、現在自動車開発ロードマップに組み込まれているサーキュラーデザインの原則に適合します。

地域別インサイト

アジア太平洋地域の再生ポリオレフィン市場は世界市場を席巻し、2024年には45.74%の最大売上シェアを占めました。産業の脱炭素化政策と、プラスチック廃棄物の輸入に関する輸出規制の強化が主な推進要因。日本や韓国のような国々は現在、地域の消費後廃棄物を処理し埋立地依存を減らすため、国内のリサイクルインフラに多額の投資を行っています。同時に、東南アジア諸国は、トレーサビリティとコンプライアンスを備えた再生ポリオレフィンを求める世界のバイヤーを引きつけるため、付加価値の高いリサイクルを目指しています。

中国のリサイクルポリオレフィン市場動向

中国のリサイクルポリオレフィン市場は、2030年までに炭素のピークを、2060年までに中立を目指す「デュアルカーボン」戦略の影響を受けて急速に拡大しています。また、中国政府はプラスチック廃棄物の輸入を禁止しており、内部リサイクルシステムへの大規模な投資に拍車がかかっています。国有企業や民間企業は、建設、包装、電子機器など、持続可能なプラスチックに対する国内需要の急増に対応するため、処理能力の高い機械式リサイクルプラントを拡大しています。

北米のリサイクルポリオレフィン市場動向

北米のリサイクルポリオレフィン市場は、製造・包装企業に測定可能な持続可能性の成果を求める機関投資家やESG重視のファンドからの強力な後押しを受けています。SEC(米国証券取引委員会)の気候変動に関する情報開示やESGスコアリングシステムに対応するため、さまざまな企業が消費者使用後のリサイクル原料を使用しています。このような投資家主導のコンプライアンス傾向は、再生ポリオレフィンをコストセンターから、調達やブランディングにおける戦略的差別化要因へと変えつつあります。

米国市場は、州レベルの義務化と民間の技術革新が融合したユニークな市場です。カリフォルニア州のSB343と最低再生利用率法は、包装メーカーに再生ポリオレフィンを大規模に統合するよう迫っています。同時に、ダウやエクソンモービルなどの産業界は、メカニカルリサイクルやケミカルリサイクルの能力を向上させ、高品位リサイクル原料の国内供給を強化し、バージン輸入への依存を減らしています。

ヨーロッパのリサイクル・ポリオレフィン市場動向

ヨーロッパは、EUグリーンディールやサーキュラー・プラスチックス・アライアンスの下、積極的な循環型経済政策を推進しているため、リサイクルポリオレフィン市場のトップランナーであり続けています。各加盟国は、リサイクル含有量と拡大生産者責任(EPR)に関する統一基準を採用し、需要を上流へと押し上げています。さらに、確立された廃棄物管理のエコシステムは、材料のトレーサビリティと高品質の投入ストリームをサポートし、セクターを超えたリサイクルの実行可能性を強化しています。

リサイクルポリオレフィン市場の主要企業の洞察

リサイクルポリオレフィン市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業は、LyondellBasell、SABIC、Dow、INEOS、Borealis、GCR、Omya International AG、Pashupati Groupなどです。再生ポリオレフィン市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴です。この分野の主要企業は、その種類の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

リサイクルポリオレフィンの主要企業

リサイクルポリオレフィン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占めており、産業動向を左右しています。

-

- LyondellBasell

- SABIC

- Dow

- INEOS

- Borealis

- GCR

- Pashupati Group

- Omya International AG

最近の動き

- 2025年1月、チャンディーガルを拠点とする新興企業PolyCyclは、インドで増加するプラスチック廃棄物問題に取り組むため、特許取得済みの第VI世代ケミカルリサイクル技術をベンガルールで発表しました。この技術は、使い捨ての食料品袋や食品汚染包装などのリサイクル困難なプラスチックを、食品グレードのポリマーや再生可能な化学物質、持続可能な燃料に変換するものです。

- 2024年6月、ボレアリスはベルギーのベリンゲンに新しい準商用コンパウ ンドラインを建設し、Borcycle M 技術を使用して高品質の再生ポリオレフィン(rPO) を生産すると発表しました。

リサイクルポリオレフィンの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の再生ポリオレフィン市場を種類、供給元、用途、地域別に分類しています:

- 製品種類の展望(売上高、百万米ドル;数量、キロトン、2018年〜2030年)

- 低密度ポリエチレン(LDPE)

- 高密度ポリエチレン(HDPE)

- ポリエチレンテレフタレート(PET)

- ポリプロピレン

- その他の製品種類

- 供給源の展望(売上高、百万米ドル、数量、キロトン、2018年~2030年)

- プラスチックボトル

- プラスチックフィルム

- ポリマーフォーム

- その他の供給源

- 用途の展望(売上高、百万米ドル、数量、キロトン、2018~2030年)

- 食品包装

- 建築

- 自動車

- 非食品包装

- その他の用途

- 地域別展望(売上高、百万米ドル、数量、キロトン、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. リサイクルポリオレフィン市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. リサイクルポリオレフィン市場 製品種類の展望:推定と予測

4.1. リサイクルポリオレフィン市場 製品種類の動向分析、2024年・2030年

4.1.1. 低密度ポリエチレン(LDPE)

4.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. 高密度ポリエチレン(HDPE)

4.1.2.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. ポリエチレンテレフタレート(PET)

4.1.3.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.4. ポリプロピレン

4.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.5. その他の製品種類

4.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章 再生ポリオレフィン市場 リサイクルポリオレフィン市場 供給元の展望の推定と予測

5.1. リサイクルポリオレフィン市場 ソースの動き分析、2024年および2030年

5.1.1. プラスチックボトル

5.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

5.1.2. プラスチックフィルム

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. ポリマーフォーム

5.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. その他の原料

5.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章 再生ポリオレフィン市場 リサイクルポリオレフィン市場 用途別展望の推定と予測

6.1. リサイクルポリオレフィン市場 用途別動向分析、2024年・2030年

6.1.1. 食品包装

6.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.1.2. 建設用

6.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.3. 自動車

6.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.4. 非食品包装

6.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.1.5. その他の用途

6.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第7章. リサイクルポリオレフィン市場の地域別展望の推定と予測

7.1. 地域別スナップショット

7.2. リサイクルポリオレフィン市場 地域別動向分析、2024年および2030年

7.3. 北米

7.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

7.3.3. 2018~2030年の供給源別市場の推定と予測 (百万米ドル) (キロトン)

7.3.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.3.5. 米国

7.3.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.3.5.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

7.3.5.3. 2018年~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.3.5.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.3.6. カナダ

7.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.3.6.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.3.6.3. 2018年~2030年の供給源別市場の推定と予測(USD Million) (キロトン)

7.3.6.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

7.3.7. メキシコ

7.3.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.3.7.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.3.7.3. 2018年~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.3.7.4. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (キロトン)

7.4. ヨーロッパ

7.4.1. 市場の予測および予測、2018年~2030年(百万米ドル) (キロトン)

7.4.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

7.4.3. 2018~2030年の供給源別市場の推定と予測 (百万米ドル) (キロトン)

7.4.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.4.5. 英国

7.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.5.2. 市場の種類別推計および予測:2018年~2030年 (百万米ドル) (キロトン)

7.4.5.3. 2018~2030年の供給源別市場の推定と予測 (百万米ドル) (キロトン)

7.4.5.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.4.6. ドイツ

7.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.6.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

7.4.6.3. 2018年~2030年の供給源別市場の推定と予測(USD Million) (キロトン)

7.4.6.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.4.7. フランス

7.4.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.7.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.7.3. 2018年~2030年の供給源別市場の推定と予測(USD Million) (キロトン)

7.4.7.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

7.4.8. イタリア

7.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.8.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.8.3. 2018年~2030年の供給源別市場の推定と予測(USD Million) (キロトン)

7.4.8.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.4.9. スペイン

7.4.9.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.9.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.9.3. 2018年~2030年の供給源別市場の推定と予測(USD Million) (キロトン)

7.4.9.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.5. アジア太平洋

7.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

7.5.3. 2018~2030年の供給源別市場の推定と予測 (百万米ドル) (キロトン)

7.5.4. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

7.5.5. 中国

7.5.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.5.5.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

7.5.5.3. 2018年~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.5.5.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.5.6. インド

7.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.6.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.6.3. 2018年~2030年の供給源別市場の推定と予測(USD Million) (キロトン)

7.5.6.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.5.7. 日本

7.5.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.7.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

7.5.7.3. 2018年~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.5.7.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

7.5.8. 韓国

7.5.8.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

7.5.8.2. 2018~2030年市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.8.3. 2018年~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.5.8.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.9. オーストラリア

7.5.9.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.9.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.9.3. 2018年~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.5.9.4. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (キロトン)

7.6. 南米アメリカ

7.6.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

7.6.2. 市場予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

7.6.3. 2018~2030年の供給源別市場の推定と予測 (百万米ドル) (キロトン)

7.6.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.6.5. ブラジル

7.6.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.6.5.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.6.5.3. 2018年~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.6.5.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.6.6. アルゼンチン

7.6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.6.6.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.6.6.3. 2018~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.6.6.4. 市場の推定と予測、用途別、2018~2030年 (百万米ドル) (キロトン)

7.7. 中東・アフリカ

7.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

7.7.3. 2018~2030年の供給源別市場の推定と予測 (百万米ドル) (キロトン)

7.7.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.7.5. サウジアラビア

7.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.7.5.2. 市場予測:製品種類別、2018年~2030年(百万米ドル) (キロトン)

7.7.5.3. 2018年~2030年の供給源別市場の推定と予測(百万米ドル)(キロトン)

7.7.5.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

7.7.6. 南アフリカ

7.7.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7.6.2. 2018年~2030年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.7.6.3. 2018年~2030年の供給源別市場の推定と予測(USD Million) (キロトン)

7.7.6.4. 市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. ベンダーランドスケープ

8.2.1. 企業分類

8.2.2. 主要販売業者とチャネルパートナーのリスト

8.2.3. 潜在顧客/エンドユーザーのリスト

8.3. 競争ダイナミクス

8.3.1. 各社の市場シェア分析と市場ポジショニング

8.3.2. 競合ベンチマーキング

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. 参加企業の概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.4.3.1. ロンデルバゼル

8.4.3.2. SABIC

8.4.3.3. ダウ

8.4.3.4. INEOS

8.4.3.5. ボレアリス

8.4.3.6. GCR

8.4.3.7. オミヤ・インターナショナルAG

8.4.3.8. パシュパティグループ

表一覧

表1 略語一覧

表2 低密度ポリエチレン(LDPE)市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 高密度ポリエチレン(HDPE)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表4 ポリエチレンテレフタレート(PET)市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表5 ポリプロピレン市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表6 その他の製品種類市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表7 プラスチックボトル市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表8 プラスチックフィルム市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表9 ポリマーフォーム市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表10 その他のソース市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11 食品包装市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表12 建設市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表13 自動車市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表14 非食品包装市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表15 その他の用途市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表16 北米再生ポリオレフィン市場の種類別推定と予測、2018~2030年 (百万米ドル) (キロトン)

表17 北米再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表18 北米再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表 19 米国の再生ポリオレフィン市場の種類別推計と予測:2018~2030 (百万米ドル) (キロトン)

表20 米国の再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表21 米国の再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表22 メキシコの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表23 メキシコ再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表24 メキシコ再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表25 カナダの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表26 カナダの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表27 カナダの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表28 ヨーロッパの再生ポリオレフィン市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表29 ヨーロッパの再生ポリオレフィン市場の推定と予測:供給源別, 2018 – 2030 (百万米ドル) (キロトン)

表30 ヨーロッパの再生ポリオレフィン市場の推定と予測:用途別, 2018 – 2030 (百万米ドル) (キロトン)

表31 ドイツの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表32 ドイツの再生ポリオレフィン市場の推定と予測:供給源別(2018 – 2030年) (百万米ドル) (キロトン)

表33 ドイツの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表34 イギリスの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表35 英国再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表36 英国再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表37 フランスの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表38 フランスの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表39 フランスの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表40 イタリアの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表41 イタリアの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表42 イタリアの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表43 スペインの再生ポリオレフィン市場の推定と予測:製品種類別(2018~2030年) (百万米ドル) (キロトン)

表44 スペインの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表45 スペインの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表46 アジア太平洋地域の再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表47 アジア太平洋地域の再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表48 アジア太平洋地域の再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表49 中国再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表50 中国の再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表51 中国再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表52 インド再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表53 インド再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表54 インド再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表55 日本の再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表56 日本の再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表57 日本の再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表58 韓国の再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表59 韓国の再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表60 韓国の再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表61 オーストラリアの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表62 オーストラリアの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表63 オーストラリアの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表64 南米再生ポリオレフィン市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表65 南米再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表 66 中南米再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表67 ブラジルの再生ポリオレフィン市場の種類別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表68 ブラジルの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表69 ブラジルの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表70 アルゼンチンの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表71 アルゼンチンの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表72 アルゼンチンの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表73 中東・アフリカ再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表74 中東・アフリカ再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表75 中東・アフリカ再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表76 サウジアラビアの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表77 サウジアラビアの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表78 サウジアラビアの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表79 南アフリカの再生ポリオレフィン市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表80 南アフリカの再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表81 南アフリカの再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表82 UAE再生ポリオレフィン市場の推定と予測:製品種類別(2018~2030年) (百万米ドル) (キロトン)

表83 UAE再生ポリオレフィン市場の推定と予測:供給源別(2018~2030年) (百万米ドル) (キロトン)

表84 UAE再生ポリオレフィン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場区分

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料、アプリケーション

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 再生ポリオレフィンの種類別市場 主要なポイント

図13 再生ポリオレフィンの種類別市場:要点 市場シェア、2024年および2030年

図14 再生ポリオレフィンの供給源別市場:主要課題

図. 15 再生ポリオレフィンの供給源別市場:主要課題 市場シェア、2024年および2030年

図16 再生ポリオレフィンの用途別市場:2024年および2030年 主要なポイント

図. 17 再生ポリオレフィン市場:用途別: 市場シェア:2024年および2030年

図18 リサイクルポリオレフィンの地域別市場 主要なポイント

図19 リサイクルポリオレフィン市場:地域別 市場シェア:2024年および2030年

| ※参考情報 再生ポリオレフィンは、オレフィン系ポリマーのリサイクル材料を指し、主にポリプロピレン(PP)やポリエチレン(PE)などのプラスチックから構成されています。これらの材料は廃棄された製品や未使用の製造廃棄物を再生利用することで得られます。再生ポリオレフィンは、持続可能な資源の利用を促進し、環境負荷を軽減するための重要な素材です。 再生ポリオレフィンにはいくつかの種類があります。まず、ポリプロピレン再生材は、主に食品容器やパッケージングなどに使用されることが多く、強度や耐熱性に優れています。次に、ポリエチレン再生材は、主に袋やラップなどに使用され、柔軟性や耐水性が特徴です。このように、元のポリマーの特性に基づいて再生材が選ばれ、その用途はさまざまです。 再生ポリオレフィンの用途は広範囲に渡ります。たとえば、自動車産業では、内装部品や外装部品に再生ポリオレフィンが使用されることがあります。これにより、軽量化やコストの削減が図られ、環境への配慮が求められる現代のニーズに応えています。また、建材や家具、日用品に至るまで、日常的に使用される物品に利用されており、リサイクル素材の重要性が増しています。 関連技術としては、再生ポリオレフィンのリサイクルプロセスがあります。一般的に、プラスチックは収集、分別、洗浄、粉砕、再成形などの工程を経て再生材に変わります。このプロセスでは、特に分別が重要です。異なる種類のプラスチックが混在すると、再生材の品質が低下する可能性があるため、厳密な分別が求められます。 さらに、化学的リサイクル技術の進展も注目されています。この方法では、プラスチックを化学的に分解し、原料に戻すことが可能です。これにより、さまざまなプラスチックを混合して再生することができ、リサイクル率の向上が期待されます。 再生ポリオレフィンの市場は年々拡大しています。環境への配慮が高まる中、企業はサステナビリティを重視し、再生材の導入を進めています。これにより、消費者の間でも環境に優しい製品への需要が高まっており、再生ポリオレフィンの価値が見直されています。 現在、各国で再生ポリオレフィンに対する規制やインセンティブが設けられ、リサイクル活動が促進されています。これにより、企業は再生ポリオレフィンの利用を拡大し、国際的な環境基準への適合を目指す動きが見られます。例えば、EUやアメリカでは、プラスチックの使用対策として再生材料の使用を義務づける法律が施行されており、企業はそれに対応する形で再生ポリオレフィンを採用しています。 また、再生ポリオレフィンの品質向上も重要な課題として取り上げられています。再生材は元の素材と比較して物性が劣る場合があるため、新たな技術や添加剤の開発が進められています。これにより、強度や耐久性を高め、高品質な再生ポリオレフィンを市場に供給することが可能となっています。 さらに、教育や啓蒙活動も進められており、消費者が再生ポリオレフィンを使用した製品を選ぶことが容易になっています。環境保護に対する意識の高まりと相まって、再生ポリオレフィンの需要は今後も増加する見込みです。 再生ポリオレフィンは、持続可能な社会の実現に向けた重要な素材です。その特性や用途を理解し、新たな技術を取り入れたリサイクルプロセスの確立に努めることで、より良い未来を築くことができるでしょう。これからの展望として、再生ポリオレフィンは多くの産業で一層普及し、新しい製品の開発の基盤となることが期待されています。環境に優しい社会の実現に向けて、再生ポリオレフィンの重要性はますます高まるでしょう。 |