市場規模と予測

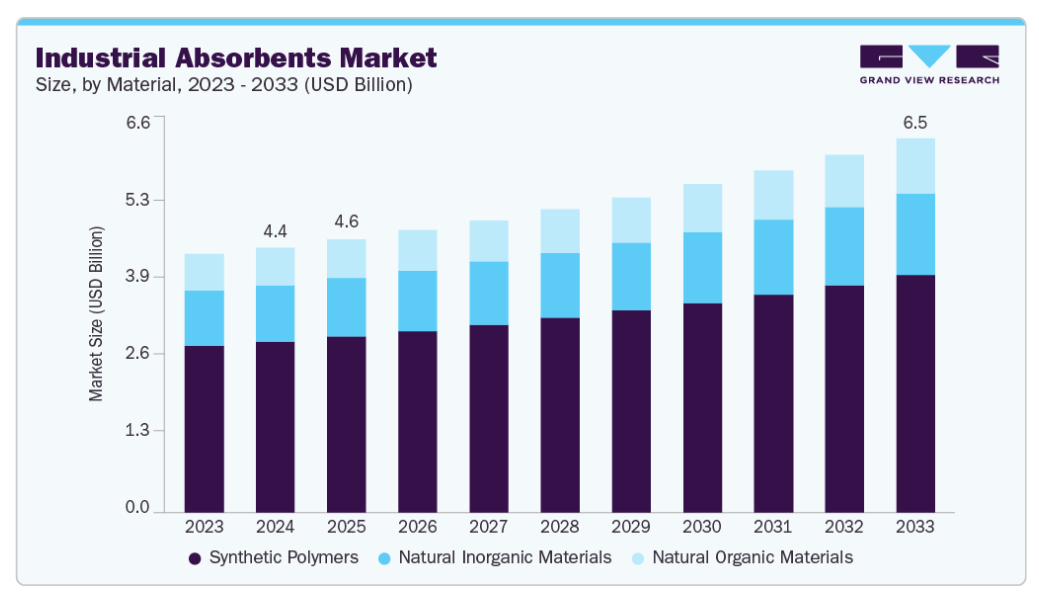

- 2024年の市場規模 4,426.5百万米ドル

- 2033年予測市場規模 6,568.4百万米ドル

- CAGR (2025 – 2033): 4.6%

- アジア太平洋地域: 2024年の最大市場

これらの吸収剤は、あらゆる流出事故への迅速な対応を可能にし、環境破壊や職場への危険を最小限に抑える流出事故対策キットに不可欠なものです。市場の需要を牽引しているのは、危険な化学物質や材料が流出リスクを増大させ、効果的な容器封じ込めや清掃ソリューションが必要となる製造業や産業部門の拡大です。厳しい環境規制と流出管理に対する意識の高まりが、先進的でエコフレンドリーな吸収剤と、特定の産業ニーズに合わせたカスタマイズされた流出キットの採用を後押ししています。セルロースベースの工業用吸収剤は、そのエコフレンドリーで生分解性の特性と高い吸収能力により、合成吸収剤に代わる持続可能な吸収剤として急速に成長しています。この複合吸収剤は、優れた構造的完全性と多様な性能を発揮し、さまざまな塩溶液、pHレベル、温度にわたって高い吸収能力を示すため、林業、環境保護、生物医学分野での用途に適しています。環境規制の強化や、特にアジア太平洋地域における産業活動の拡大に後押しされ、これらの高吸水性樹脂は化学、石油・ガス、製造の各分野で人気を集めています。産業界が流出防止と職場の安全性のために環境に優しいソリューションを優先するにつれて、市場は大きく成長すると予想されます。

100%ポリプロピレンマイクロファイバーのような耐久性のある素材で作られたパッドとロールタイプの工業用吸収剤は、輸送、石油、船舶、製造、環境保護など様々な産業で、油、化学物質、液体の流出を素早く吸収するために広く使用されています。高い耐久性、再利用性、緊急流出対応における有効性により、職場の安全性と環境コンプライアンスの維持に不可欠です。これらの吸収剤は、粗面や多様な産業用途での流出処理における汎用性が特に評価されています。

淡水域、沿岸地域、港湾を含む海洋および水生環境での流出油を効果的に管理できる疎水性および親油性を備えた油専用吸収剤に対する市場の需要が高まっています。これらの吸収剤は、水面上の油汚染を封じ込め、浄化する能力があるため、ますます求められています。

活性ヤシ繊維に獣毛とポリウレタン粒子を組み合わせた油吸着剤は、吸着性能の向上と持続可能なバイオベースの代替品を提供することで、市場の成長を牽引しています。この革新的な組成は、吸収剤の活性表面積と耐久性を向上させ、海洋や水生環境における流出油浄化の効率的でエコフレンドリーなソリューションに対する需要の高まりに対応します。

しかし、産業用吸収剤市場は、吸収剤の効率と再利用性を制限する飽和と浮力の問題によって制約を受けています。

市場の集中度と特徴

世界の産業用吸収剤市場は適度に断片化されており、グローバルプレーヤーと多数の地域メーカーや専門メーカーが混在しています。これらの企業は、石油・ガス、化学製造、食品加工、環境サービスなど様々な産業に対応しており、流出防止、職場の安全、法規制の遵守に重点を置いています。粘土やポリプロピレンパッドなどの汎用吸収剤が広く使用されている一方で、市場は、特に持続可能性と廃棄物の最小化を重視するセクターにおいて、エンジニアリング、エコフレンドリー、生分解性ソリューションに対する需要の増加を目の当たりにしています。

材料に関する洞察

合成ポリマーベースの産業用吸収剤は、64.2%の市場シェアで産業用吸収剤市場を支配しており、特に包帯のような高度な創傷ケア製品など、医薬品分野でますます重要性を増しています。これらのポリマーは、親水性薬剤や疎水性薬剤の制御放出を可能にし、治療効果と患者の快適性を高めます。高い吸収性、生体適合性、カスタマイズ可能な特性により、創傷滲出液を効果的に管理し、標的薬剤を送達して治癒を促進し、感染リスクを低減する包帯に最適です。合成ポリマーベースの吸収剤を医療用包帯に組み込むことで、工業用吸収剤技術とバイオメディカル用途の橋渡しを行い、市場の技術革新と需要を促進します。

高吸水性ポリマー(SAP)は、重量の1,000倍もの水分を吸収・保持し、ゲル状物質を形成して漏れを防ぐという卓越した能力を持つため、工業用吸収剤市場で最も急成長しています。SAPは、紙おむつ、医療用創傷被覆材、農業用保水材、工業用流出封じ込め材などに広く使用されています。サステナビリティ別では、生分解性と液体管理における高い効率性により、衛生性を高め、水を節約し、環境の持続可能性に貢献します。

製品インサイト

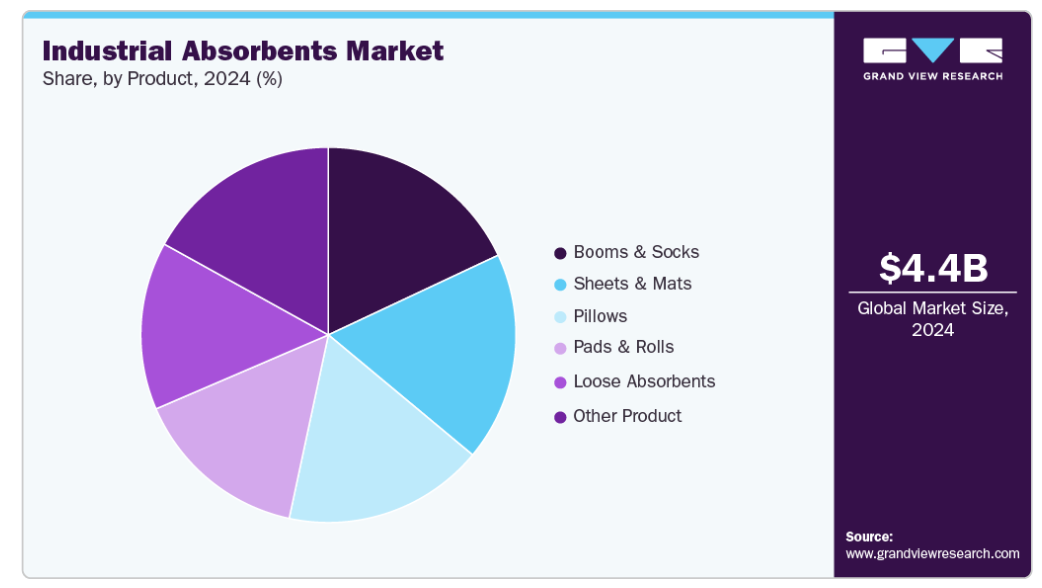

パッドとロールベースの化学吸収剤は、産業用吸収剤市場を支配し、市場シェアは43.1%でした。軽量でほこりの出ないポリプロピレン製ロールとして使用され、強力な化学薬品、酸、アルカリを容器に封じ込め、吸収するように設計されているためです。ロールは、必要な量を正確に切り離すことができるため柔軟性があり、無駄を省くことができます。吸収性ソックス(ソーセージ)はバリアおよび吸収体として機能し、こぼれた液体を封じ込め、拡散を抑えるのに理想的です。この多用途な製品は、作業場、産業施設、その他の環境における化学薬品の取り扱いにおいて非常に貴重です。その広い表面カバー率、耐薬品性、難燃性、使いやすさは職場の安全性を向上させ、廃棄物を削減します。この汎用性と有効性が、産業用流出管理における吸収ロールおよび吸収パッドの需要を高めています。

ブーム&ソックスタイプの産業用吸収剤市場製品は、液体の流出を封じ込め、方向転換し、流出が広がったり排水管や下水道システムに流入したりするのを防ぐための不可欠なツールとして高い需要があり、CAGR 5.1%で最も急速に成長している市場です。吸収性ポリプロピレンから構成されるこれらの製品、特に疎水性オイル・燃料ブームは、水をはじき、飽和状態でも浮き続けるため、水上での流出管理に効果的です。さまざまなサイズがあるため、さまざまな流出シナリオに対応でき、職場の安全と環境保護のニーズをサポートします。

吸収タイプの洞察

万能吸収剤タイプの工業用吸収剤が市場を独占し、シェアは52.5%。その汎用性により、油、冷却剤、溶剤、水性液体など、多様な産業環境における様々な液体を処理することができます。機械の周りや漏れの下、人通りの多い場所での使用に適しているため、日常的なメンテナンスと流出対応に不可欠であり、職場の安全性と作業効率を高めます。費用対効果の高い基本的なパッドから、耐久性に優れ、リンティングの少ない、人通りの多い場所向けの製品まで、さまざまなオプションが用意されているため、その魅力はさらに広がっています。このような汎用性と信頼性により、万能吸収剤は産業流出管理および環境保護における重要なコンポーネントとして位置付けられ、市場の着実な成長に拍車をかけています。

油専用吸収剤は、炭化水素を選択的に吸収する一方で水をはじくため、産業環境における効率的な油流出浄化に理想的であり、CAGR 4.9%で最も急成長している産業用吸収剤市場です。標準タイプ、ディンプルタイプ、細繊維タイプ、スパンボンドタイプなど、さまざまな種類があるこれらの吸着剤は、小規模な設備漏れから大規模な流出領域まで対応し、職場の安全性と環境保護を強化します。その汎用性と有効性により、油や炭化水素系流体を扱う部門に広く採用されています。さらに、油専用吸着剤はポリエステルに似た超軽量の不織布を特徴としており、吸着性能を損なうことなく卓越した引張強度と耐久性を兼ね備えています。厚い液体はスパンボンド外層を通過し、高吸収体に飽和します。

吸収能力に関する洞察

産業用吸収体市場では、パッド、ロール、枕に使用される中吸収タイプが51.5%のシェアを占めています。中程度のこぼれを効率的に処理できるバランスの取れた能力を持ちながら、費用対効果と使いやすさを提供するため、需要が拡大しています。これらの吸収剤は、化学製造業、石油・ガス産業、製薬産業、一般製造業で広く使用されており、油、溶剤、化学物質の漏れ、滴下、流出に対応しています。

高吸水性は産業用吸収剤の成長市場です。荷重下での強力な吸収能力と表面架橋による耐久性の向上を特徴とする高度な保水剤は、効率的な流体管理用途で需要が高まっています。保水性ポリマーと繊維ベースの材料を最適な比率で組み合わせたこれらの吸収剤は、大量流出の抑制と保湿の維持において優れた性能を発揮し、流出抑制、衛生製品、環境保護に重点を置く産業での採用を促進しています。

最終用途の洞察

石油・ガスの最終用途は、掘削、精製、輸送活動中の流出や漏れを管理する広範なニーズがあるため、産業用吸収剤市場を28.3%の市場シェアで支配しています。これらは、水をはじきながら炭化水素を選択的に吸収する油専用吸収剤の採用を促進します。油流出事故の頻度が増加し、職場の安全性と環境保護への関心が高まっていることが、市場の成長をさらに後押ししています。世界的な石油需要の堅調な増加が予測される中、石油・ガス産業は流出事故の封じ込めと浄化のために効果的な吸収剤ソリューションに依存しており、産業用吸収剤市場は今後数年間で大きく成長すると予想されます。

吸収コイルは、ボトル内の余分な水分を吸収して医薬品や栄養補助食品を保護し、保管中や輸送中の結露による損傷を防ぐために重要です。綿、レーヨン、ポリエステルのような高度な多孔質構造を持つ素材から作られたこれらのコイルは、湿度を効果的に閉じ込め、錠剤やカプセルのようなデリケートな医薬品の品質を保持します。製薬産業が製品の完全性と保存期間の延長に重点を置くようになり、特に世界的な流通と温度変動が増加する中で、こうした吸湿ソリューションに対する需要が高まっています。

地域別インサイト

アジア太平洋地域の産業用吸収剤市場は世界市場を席巻し、2024年には39.9%のシェアを占めました。中国、インド、東南アジアなどの主要国では、掘削、精製、輸送活動における流出、漏出、操業の安全性を管理するために、石油専用吸収剤および化学吸収剤の需要が高まっています。このエネルギー集約型セクターにおける職場の安全性、環境保護、流出封じ込めへの関心の高まりは、高度吸収剤の採用を促進し、世界の産業用吸収剤市場におけるこの地域のリーダーシップを支えています。

中国産業用吸収剤市場は、世界最大の石油精製国としての地位と、効率的な流出管理と環境コンプライアンスへのニーズの高まりによって、石油精製セクターの産業用吸収剤市場を支配しています。近年、中国の精製能力は日量1,700万バレルを突破し、急速に拡大しているため、精製作業中の油流出、漏出、有害化学物質の封じ込めを管理する高性能吸収剤の需要が高まっています。厳格な環境規制と職場の安全性重視の高まりにより、操業上のリスクと環境への影響を最小限に抑えるため、油専用吸着剤や耐薬品性パッドなどの高度な産業用吸収剤の採用がさらに加速しています。このような旺盛な需要により、中国は世界の産業用吸収剤産業において重要な成長市場となっており、エネルギーおよび石油化学部門における重要な役割を反映しています。

ヨーロッパの産業用吸収剤市場動向

ヨーロッパの産業用吸収剤市場は、紙おむつや衛生用品に使用される高吸水性ポリマー(SAP)の需要拡大に牽引され、2025年から2033年にかけて年平均成長率5.1%を記録しました。この地域のパーソナルケア産業は確立されており、衛生と快適性に対する意識の高まりも相まって、赤ちゃん用おむつや大人用失禁製品への高性能吸収剤の採用を後押ししています。ドイツ、フランス、英国などの国々は、消費支出が高く、製造能力が高いため、この需要をリードしています。欧州の厳しい環境規制は、生分解性で持続可能な吸収体の開発と使用を奨励しており、市場の成長をさらに後押ししています。この傾向は、同地域がパーソナルケア製品の革新と持続可能性に重点を置いていることと一致しており、産業用吸収剤分野の着実な拡大を支えています。

南米アメリカの産業用吸収剤市場の動向

北米の産業用吸収剤市場は、流出事故の封じ込め、職場での危険防止、厳格な規制遵守に対する強い需要に後押しされ、着実な成長を遂げています。この地域は、石油・ガス、製造業、化学処理セクターなどの広範な産業基盤があり、危険な流出を管理し、環境の安全を確保するために効果的な吸収剤ソリューションが必要とされています。EPAの流出防止・管理・対策(SPCC)規則やOSHA基準などの規制枠組みにより、産業はリスクを軽減し罰則を回避するために高性能吸収剤の採用を余儀なくされています。このような規制環境と、職場の安全性と環境保護の重視の高まりが相まって、南米アメリカは高度な産業用吸収剤製品の主要地域となっており、市場の成長に拍車をかけています。

中東・アフリカの産業用吸収剤市場動向

中東の産業用吸収剤は、その広範な石油・ガス、石油化学、産業部門における効果的な油流出管理および流出抑制の重要な必要性によって後押しされています。これらの吸収剤は、化学物質の流出、液体廃棄物、有害物質の漏れを効率的に管理し、職場の安全と規制遵守を確保することで、産業プロセスに関する環境問題に対処する上で重要な役割を果たしています。同地域では、持続可能な産業慣行と厳しい環境規制が重視されており、先端吸収材の採用がさらに加速しています。サウジアラビア、アラブ首長国連邦、ナイジェリアなどの国々では産業化が進み、石油探査活動が拡大しているため、信頼性の高い流出封じ込めソリューションに対する市場の需要が高まっており、産業用吸収剤は環境保護と作業の安全にとって不可欠なものとなっています。

南米産業用吸収剤の市場動向

ラテンアメリカの産業用吸収剤市場は、探査・生産活動が拡大する中、石油・ガス産業が効率的な流出管理ソリューションを必要としていることに後押しされ、徐々に拡大しています。さらに、化学処理産業と製造産業は、吸収剤を使用して漏れや流出を制御し、職場の安全と環境保護を確保しています。この地域では、生態系の持続可能性と汚染防止に対する規制の重点が高まっているため、高性能吸収剤に対する需要がさらに高まっており、南米アメリカを流出封じ込めおよび産業衛生製品の主要市場として位置付けています。

産業用吸収剤の主要企業の洞察

- 産業用吸収剤市場に参入している主な企業には、ジョンソン・マッセイやニューピッグ・コーポレーションなどがあります。

- 英国ロンドンに本社を置くグローバルリーダーであるジョンソン・マッセイは、産業用吸収剤市場の成熟したプレーヤーであり、環境および産業用途の先端材料と触媒を専門としています。公害防止、排出削減、大気浄化技術をサポートする高性能吸着剤および触媒材料の開発・製造を専門技術としています。ジョンソン・マッセイ社は、200年以上にわたる技術革新と研究開発により、厳しい産業および環境基準を満たす、優れた効率性と耐久性を備えたソリューションを提供しています。Johnson Matthey 社は、戦略的パートナーシップと最先端の製造能力を通じて、持続可能な産業用吸収剤技術を推進し、さまざまな分野でよりクリーンで安全な操業を可能にする信頼できるパートナーです。

- Meltblown Technologies Inc.は、産業用吸収剤市場の新興市場参入企業です。

- 米国ジョージア州を拠点とするメルトブローン・テクノロジーズ社は、高度なメルトブローン・ファブリック技術を専門とする産業用吸収剤市場の新興企業です。同社は、産業、環境、医療の各用途に合わせて、優れたろ過性、耐久性、液体保持特性を備えた高性能吸収体を開発しています。メルトブローン・テクノロジーでは、流出防止、保護具、ろ過産業からの厳しい要求に応えるため、繊維形態学とファブリック工学の革新に重点を置いています。メルトブローン・テクノロジーズは研究機関や産業界のリーダーとの協力により、多様な分野における安全性と持続可能性を高める次世代吸収剤ソリューションの重要なプロバイダーとしての地位を確立しています。

産業用吸収剤の主要企業

産業用吸収剤市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、産業のトレンドを決定します。

-

- 3M

- New Pig Corporation

- Oil‑Dri Corporation of America

- Brady Worldwide, Inc.

- Johnson Matthey

- Tolsa S.A.

- Ansell Ltd.

- Meltblown Technologies Inc.

最近の動き

- 2024年5月、Oil-Dri Corporation of Americaは、シリカゲルベースのクリスタル猫砂の大手サプライヤーであるUltra Petの4,600万ドルでの買収を完了し、急成長する猫砂市場での地位を強化しました。この買収は、両社の専門知識とリソースを組み合わせることで、オイルドライの製品提供と顧客基盤を拡大することを目的としています。両社のリーダーシップは、クリスタル猫砂セグメントにおける成長と技術革新を推進するため、事業と文化の統合に注力します。

産業用吸収剤の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2033年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、産業用吸収剤の世界市場を材料、製品、吸収剤の種類、吸収能力、最終用途、地域別に分類しています。

- 材料の展望(売上高、百万米ドル;数量、キロトン、2018年〜2033年)

- 天然有機材料

- セルロース

- 綿繊維

- ピートモス

- おがくず/木質繊維

- その他の天然有機素材

- 天然無機素材

- 粘土

- パーライト

- バーミキュライト

- 珪藻土

- その他の無機有機材料

- 合成ポリマー

- ポリプロピレン(PP)

- ポリエステル(PET)

- 高吸水性ポリマー

- その他の合成ポリマー

- 天然有機材料

- 製品展望(売上高、百万米ドル;数量、キロトン、2018年~2033年)

- パッド&ロール

- ブーム&ソックス

- 枕

- シート・マット

- ルース吸収体

- その他の製品

- 吸収体の種類の展望(売上高、百万米ドル;数量、キロトン、2018年~2033年)

- 油専用吸収体

- 汎用吸収剤

- 化学/ハズマット吸収剤

- 吸収容量の展望(売上高、百万米ドル;数量、キロトン、2018~2033年)

- 低吸収性

- 中吸収性

- 高吸収性

- 最終用途の展望(売上高、百万米ドル;数量、キロトン、2018~2033年)

- 石油・ガス

- 食品・飲料加工

- 化学・石油化学

- 医薬品・医療

- 自動車・輸送

- 上下水道処理

- その他の最終用途

- 地域別展望(売上高、百万米ドル;数量、キロトン、2018年~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 産業用吸収剤市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 産業用吸収剤市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の展望

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析、2018年~2033年

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 産業用吸収剤の市場 材料の推定と動向分析

4.1. 素材の動向分析と市場シェア(2023年・2033年

4.2. 天然有機材料

4.2.1. 天然有機ベースの産業用吸収剤市場の推定と予測、2018〜2033年 (キロトン) (百万米ドル)

4.3. 天然無機材料

4.3.1. 天然無機材料ベースの産業用吸収剤市場の推定と予測、2018〜2033年 (キロトン) (百万米ドル)

4.4. 合成ポリマー

4.4.1. 合成ポリマーベースの産業用吸収剤市場の予測および予測、2018年~2033年(キロトン) (百万米ドル)

第5章. 産業用吸収剤市場: 製品の推定と動向分析

5.1. 製品動向分析と市場シェア、2023年・2033年

5.2. パッド&ロール

5.2.1. パッド&ロール産業用吸収体の製品別市場予測、2018〜2033年 (キロトン) (百万米ドル)

5.3. ブーム&ソックス

5.3.1. ブーム・ソックス産業用吸収体の製品別市場推定・予測:2018〜2033年(キロトン) (百万米ドル)

5.4. 枕

5.4.1. 枕産業用吸収体の製品別市場推定と予測:2018〜2033年(キロトン) (百万米ドル)

5.5. シーツ&マット

5.5.1. シート・マット産業用吸収体の製品別市場予測:2018〜2033年(キロトン) (百万米ドル)

5.5.2. ルース吸収材

5.5.3. 製品別:2018年~2033年(キロトン) (百万米ドル) ルース吸収材産業用吸収材市場の推定と予測

5.6. その他の製品

5.6.1. 産業用吸収剤市場の推定と予測:その他の製品別、2018年〜2033年(キロトン) (百万米ドル)

第6章. 産業用吸収剤市場: 吸収剤の種類の推定と動向分析

6.1. 吸収剤タイプの動向分析と市場シェア、2023年・2033年

6.2. 油専用吸収剤

6.2.1. 油専用吸収剤タイプの産業用吸収剤市場予測:吸収剤タイプ別、2018年~2033年(キロトン) (百万米ドル)

6.3. 万能吸収剤

6.3.1. 万能吸収剤タイプの産業用吸収剤市場の推定と予測、2018〜2033年 (キロトン) (百万米ドル)

6.4. 化学用/ハズマット用吸収剤

6.4.1. 化学/ハズマット吸収剤タイプの産業用吸収剤市場の予測および予測、2018年~2033年(キロトン) (百万米ドル)

第7章. 産業用吸収剤市場 吸収能力タイプの種類別推定と動向分析

7.1. 吸収能力タイプの動向分析と市場シェア、2023年・2033年

7.2. 低吸収性

7.2.1. 低吸収性産業用吸収体の吸収容量別市場予測:2018〜2033年 (キロトン) (百万米ドル)

7.3. 中吸収性

7.3.1. 万能吸収剤産業用吸収剤市場の推定と予測:吸収能力別、2018〜2033年(キロトン) (百万米ドル)

7.4. 高吸収性

7.4.1. 高吸収性産業用吸収剤市場の予測:吸収能力別、2018年~2033年(キロトン) (百万米ドル)

第8章. 産業用吸収体の市場 最終用途の推定と動向分析

8.1. 最終用途の動向分析と市場シェア、2023年および2033年

8.2. 石油・ガス

8.2.1. 石油・ガス産業用吸収剤市場の推定と予測、最終用途別、2018年~2033年 (キロトン) (百万米ドル)

8.3. 食品・飲料加工

8.3.1. 食品・飲料加工産業用吸収剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

8.4. 化学・石油化学

8.4.1. 化学・石油化学産業用吸収剤市場の予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

8.5. 医薬品・医療

8.5.1. 医薬品・医療産業用吸収剤市場の予測:最終用途別、2018年〜2033年(キロトン) (百万米ドル)

8.6. 化学・石油化学

8.6.1. 化学・石油化学産業用吸収剤市場の予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

8.7. 自動車・運輸

8.7.1. 自動車・輸送産業用吸収剤市場の予測:最終用途別、2018年〜2033年(キロトン) (百万米ドル)

8.8. 上下水道処理

8.8.1. 上水・廃水処理産業用吸収剤市場の予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

8.9. その他の最終用途

8.9.1. その他の産業用吸収剤市場の予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

第9章. 産業用吸収剤市場 地域別推定と動向分析

9.1. 地域別動向分析と市場シェア(2023年・2033年

9.2. 北米

9.2.1. 北米の産業用吸収剤の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.2.2. 米国

9.2.2.1. 主要国の動向

9.2.2.2. 米国の産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.2.3. カナダ

9.2.3.1. 主要国の動向

9.2.3.2. カナダの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.2.4. メキシコ

9.2.4.1. 主要国の動向

9.2.4.2. メキシコの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.3.2. ドイツ

9.3.2.1. 主要国の動向

9.3.2.2. ドイツの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.3.3. イタリア

9.3.3.1. 主要国の動向

9.3.3.2. イタリアの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.3.4. フランス

9.3.4.1. 主要国の動向

9.3.4.2. フランスの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.3.5. イギリス

9.3.5.1. 主要国の動向

9.3.5.2. イギリスの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.3.6. スペイン

9.3.6.1. 主要国の動向

9.3.6.2. スペインの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.4. アジア太平洋地域

9.4.1. アジア太平洋地域の産業用吸収剤の推定と予測、2018年~2033年(キロトン) (百万米ドル)

9.4.2. 中国

9.4.2.1. 主要国の動向

9.4.2.2. 中国の産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.4.3. インド

9.4.3.1. 主要国の動向

9.4.3.2. インドの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.4.4. 日本

9.4.4.1. 主要国の動向

9.4.4.2. 日本の産業用吸収剤市場の推定と予測、2018年〜2033年 (キロトン) (百万米ドル)

9.4.5. 韓国

9.4.5.1. 主要国の動向

9.4.5.2. 韓国の産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.5. 南米アメリカ

9.5.1. 南米の産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.5.2. ブラジル

9.5.2.1. 主要国の動向

9.5.2.2. ブラジルの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.5.3. アルゼンチン

9.5.3.1. 主要国の動向

9.5.3.2. アルゼンチンの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東 & アフリカの産業用吸収剤市場の推定と予測、2018年 – 2033年 (キロトン) (百万米ドル)

9.6.2. サウジアラビア

9.6.2.1. 主要国の動向

9.6.2.2. サウジアラビアの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

9.6.3. 南アフリカ

9.6.3.1. 主要国の動向

9.6.3.2. 南アフリカの産業用吸収剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

第10章. 産業用吸収剤市場 – 競争環境

10.1. 主要市場参入企業別の最新動向と影響分析

10.2. 企業の分類

10.3. 企業市場シェア/ポジション分析、2023年

10.4. 企業ヒートマップ分析

10.5. 地域市場分析

10.6. 戦略マッピング

10.7. 企業プロフィール

10.7.1. 3M

10.7.1.1. 参加企業の概要

10.7.1.2. 業績

10.7.1.3. 製品ベンチマーク

10.7.1.4. 最近の動向

10.7.2. ニューピッグコーポレーション

10.7.2.1. 参加企業の概要

10.7.2.2. 業績

10.7.2.3. 製品ベンチマーク

10.7.2.4. 最近の動向

10.7.3. オイルドライコーポレーション・オブ・アメリカ

10.7.3.1. 参加企業の概要

10.7.3.2. 業績

10.7.3.3. 製品ベンチマーク

10.7.3.4. 最近の動向

10.7.4. ブレイディ・ワールドワイド

10.7.4.1. 参加企業の概要

10.7.4.2. 業績

10.7.4.3. 製品ベンチマーク

10.7.4.4. 最近の動向

10.7.5. ジョンソン・マッセイ

10.7.5.1. 参加企業の概要

10.7.5.2. 業績

10.7.5.3. 製品ベンチマーク

10.7.5.4. 最近の動向

10.7.6. トルサ

10.7.6.1. 参加企業の概要

10.7.6.2. 業績

10.7.6.3. 製品ベンチマーク

10.7.6.4. 最近の動向

10.7.7. アンセル・リミテッド

10.7.7.1. 参加企業の概要

10.7.7.2. 業績

10.7.7.3. 製品ベンチマーク

10.7.7.4. 最近の動向

10.7.8. メルトブローン・テクノロジーズ社

10.7.8.1. 参加企業の概要

10.7.8.2. 業績

10.7.8.3. 製品ベンチマーク

10.7.8.4. 最近の動向

表一覧

表1 潜在的エンドユーザー一覧

表2 地域別の規制枠組み

表3 原材料サプライヤー一覧

表4 米国マクロ経済アウトレイ

表5 カナダのマクロ経済支出

表6 メキシコのマクロ経済アウトレイ

表7 ドイツのマクロ経済支出

表8 イタリアのマクロ経済支出

表9 フランスのマクロ経済支出

表 10 イギリスのマクロ経済支出

表11 スペインのマクロ経済支出

表 12 ロシアのマクロ経済支出

表 13 中国のマクロ経済支出

表14 インドのマクロ経済支出

表15 日本のマクロ経済支出

表16 韓国マクロ経済支出

表 17 ブラジルのマクロ経済支出

表 18 アルゼンチンのマクロ経済支出

表 19 サウジアラビアのマクロ経済支出

表 20 南アフリカのマクロ経済指標

表21 参加国の概要

表22 財務実績

表23 製品ベンチマーク

表24 企業ヒートマップ分析

表25 主要戦略マッピング

図表一覧

図1 産業用吸収体の市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の生産と検証

図5 データの検証と出版

図6 産業用吸収体の市場スナップショット

図7 産業用吸収剤市場のセグメント別展望、2023年(キロトン)(百万米ドル)

図8 産業用吸収剤市場 競合他社の洞察

図9 産業用吸収剤の世界市場、2023年(キロトン)(百万米ドル)

図10 産業用吸収体の世界市場の金額別分析

図11 産業用吸収剤市場のダイナミクス

図12 産業用吸収体の世界市場 ポーター分析

図13 産業用吸収剤市場: ペステル分析

図14 産業用吸収剤市場の分析とセグメント予測(素材別):2018年~2033年(キロトン) (百万米ドル)

図15 天然有機ベースの産業用吸収剤市場の分析とセグメント別予測 2018年~2033年(キロトン)(百万米ドル)

図16 天然無機ベースの産業用吸収剤の市場分析とセグメント別予測。2018年~2033年(キロトン)(百万米ドル)

図17 合成ポリマーベースの産業用吸収剤市場の分析とセグメント別予測。2018年~2033年(キロトン)(百万米ドル)

図18:産業用吸収体の製品別市場分析とセグメント予測(2018年~2033年)(キロトン)(百万米ドル

図19 パッド&ロール産業用吸収体の製品別市場分析とセグメント予測(2018~2033年)(キロトン)(百万米ドル

図20 ブーム・ソックス産業用吸収体の製品別市場分析とセグメント予測(2018年~2033年) (キロトン) (百万米ドル)

図21 枕産業用吸収体の製品別市場分析とセグメント予測(2018~2033年) (キロトン) (百万米ドル)

図22 シーツ・マット産業用吸収体の製品別市場分析とセグメント予測(2018~2033年) (キロトン) (百万米ドル)

図23 ルース吸収体の産業用吸収体市場の分析と製品別セグメント予測(2018年~2033年) (キロトン) (百万米ドル)

図24 その他の産業用吸収体の製品別市場分析&セグメント予測、2018年~2033年(キロトン) (百万米ドル)

図25 産業用吸収剤市場の分析とセグメント予測:吸収剤種類別、2018年~2033年(キロトン) (百万米ドル)

図26 油専用吸収剤タイプの産業用吸収剤市場の分析とセグメント予測、吸収剤タイプ別、2018年~2033年(キロトン) (百万米ドル)

図27 汎用吸収剤産業用吸収剤市場の分析とセグメント予測:吸収剤種類別、2018年~2033年(キロトン) (百万米ドル)

図28 化学用/ハズマット用吸収体の産業用吸収体市場の分析とセグメント予測:吸収体種類別、2018年~2033年(キロトン) (百万米ドル)

図29 産業用吸収体市場の分析とセグメント予測:吸収能力別、2018年〜2033年(キロトン) (百万米ドル)

図.30 低吸収性の産業用吸収剤市場の分析とセグメント別予測:吸収容量別(2018年~2033年)(キロトン) (百万米ドル

図31 中吸収性工業用吸収体の吸収容量別市場分析&セグメント予測、2018年~2033年(キロトン) (百万米ドル)

図. 32 高吸収性産業用吸収体の吸収容量別市場分析とセグメント予測:2018年〜2033年(キロトン) (百万米ドル)

図33 産業用吸収体の市場分析とセグメント予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

図34 石油・ガス産業用吸収剤市場の分析とセグメント予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

図35 食品・飲料加工産業用吸収剤市場の分析とセグメント予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

図36 化学・石油化学産業用吸収体の市場分析&セグメント予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

図37 製薬・医療産業用吸収体の市場分析とセグメント予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

図38 自動車・運輸産業用吸収剤市場の分析とセグメント予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

図39 上水・廃水処理産業用吸収剤の市場分析&セグメント予測:最終用途別、2018年~2033年(キロトン) (百万米ドル)

図40 その他の産業用吸収剤市場の分析とセグメント予測:最終用途別、2018年〜2033年(キロトン) (百万米ドル)

図41 産業用吸収体の地域別市場分析&セグメント予測、2018年~2033年(キロトン) (百万米ドル)

図42 北米産業用吸収体の市場分析&セグメント予測、2018年~2033年(キロトン) (百万米ドル)

図43 米国産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図44 カナダの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図45 メキシコの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図46 ヨーロッパの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図47 ドイツの産業用吸収体の市場分析とセグメント別予測、2018年〜2033年(キロトン) (百万米ドル)

図48 イタリアの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図49 フランスの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図50 イギリスの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図51 スペインの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図52 アジア太平洋地域の産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図53 中国産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図54 インドの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図55 日本の産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図56 韓国産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図57 南米産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図58 ブラジル産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図59 アルゼンチン産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図60 中東・アフリカの産業用吸収体の市場分析&セグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図61 サウジアラビアの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図62 南アフリカの産業用吸収体の市場分析とセグメント別予測、2018年~2033年(キロトン) (百万米ドル)

図. 63 産業用吸収剤市場: 企業分類

図. 64 産業用吸収体の市場: 各社の市場シェア分析

図65 産業用吸収剤市場:各社の市場シェア分析 各社の市場ポジショニング分析

図66:産業用吸収体の市場 戦略マッピング

| ※参考情報 工業用吸収剤は、液体や化学物質を吸収し、漏れや流出の影響を最小限に抑えるために使用される材料です。これらの吸収剤は、特に工場や倉庫、通路などで液体が漏れる可能性のある場所で欠かせない存在となっています。吸収力や対応する液体の種類、環境への配慮など、さまざまな特性によって選定されることが一般的です。 工業用吸収剤の種類は多岐にわたります。一般的なものには、ポリプロピレン製の吸収パッドやバリア、吸収ロール、ブームなどがあります。ポリプロピレン製の吸収パッドは、油や水などさまざまな液体を迅速に吸収する能力を持つため、一般的な用途に広く使用されています。虫食いなどの小さな漏れに対しては、吸収ロールが効果的です。また、ブームは特に流れを制御するために設計されており、油流出を防ぐために水面に浮かべて使用されます。 さらに、特殊な用途としては、化学吸収剤があります。これらは特定の危険物質や腐食性の液体に特化した吸収剤であり、化学工場や研究所で特に重要です。酸性やアルカリ性の液体に対して適切に機能する吸収剤を選ぶことで、漏れによる事故を未然に防ぐことができます。 工業用吸収剤の用途は多岐にわたります。主には油の漏れや化学物質の流出に対応するために使用され、環境への影響を最小限に抑える役割を果たします。例えば、製造工場や車両の整備工場では、機械から出る油や潤滑剤の漏れを抑えるために吸収剤が用いられています。また、農業においても、農薬や肥料の流出を防ぐために吸収剤が使用されることがあります。 加えて、工業用吸収剤は緊急事態対応の一環としても重要です。大規模な事故や漏れが発生した場合には、迅速に吸収剤を使用することで拡散を防止し、安全な環境を保つことが求められます。これにより、作業員や周辺地域の住民の安全が確保されます。 関連技術としては、吸収剤の効果を高めるための改良が進められています。例えば、ナノテクノロジーを用いた吸収材の開発が進んでおり、これにより従来の吸収剤よりも遥かに高い吸収力を持つ材料が生まれています。また、生分解性の素材を使用した吸収剤も注目されています。環境保護の観点から、使用後に自然に還ることが求められるこれらの素材は、持続可能な産業の実現に寄与しています。 さらに、吸収剤を利用した省力化技術も開発されており、自動吸収システムやセンサー技術が組み込まれた商品も登場しています。これにより、漏れが発生した際の即時対応が可能となり、作業の安全性と効率性が高まります。 全体として、工業用吸収剤は多様な種類と用途を持ち、工業環境の安全性を確保するために欠かせない重要なツールです。今後の技術革新によって、さらに進化した吸収剤が登場し、環境や安全への配慮が一層高まっていくことが期待されます。これらの吸収剤は、工業分野だけでなく、公共の安全や環境保護にも貢献していくことでしょう。 |