市場規模と予測

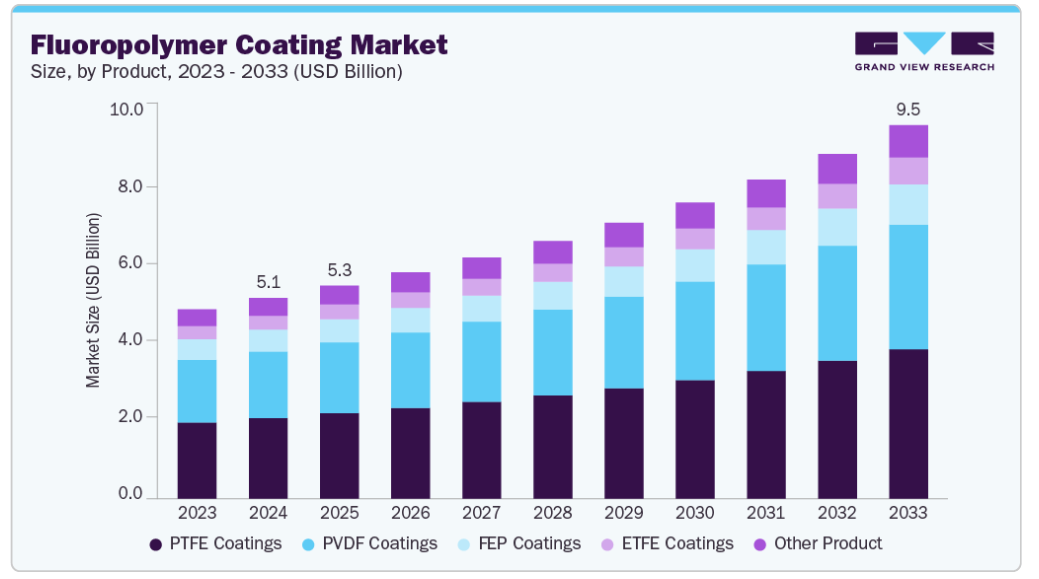

- 2024年の市場規模 5,122.04百万米ドル

- 2033年予測市場規模 9,534.11百万米ドル

- CAGR(2025-2033年): 7.3%

- 北米: 2024年の最大市場

洋上風力タービン、電気自動車(EV)パワートレイン、リチウムイオン電池プラントの用途が拡大し、世界的に採用が加速。アジア太平洋地域のインフラ成長と低揮発性有機化合物(VOC)配合の採用が、さらなる勢いを促進。

フッ素樹脂コーティング剤の世界市場を牽引しているのは、比類なき耐薬品性と耐腐食性、低摩擦特性、熱安定性です。これらの優れた特性により、建築・建設、石油・ガス、自動車、電子、産業機器など、さまざまな産業で不可欠な存在となっています。例えば、成長を続ける洋上風力発電の分野では、防錆塔の保護や防氷のためにふっ素樹脂コーティング剤が使用されています。電気自動車(EV)のパワートレイン部品やバッテリー設備では、耐腐食性と耐久性に優れたコーティング剤が求められており、さらに普及が進んでいます。特に北米とヨーロッパでは揮発性有機化合物に関する安全規制があり、水性フッ素樹脂や粉体フッ素樹脂の配合が好まれるため、市場が拡大。アジア太平洋地域におけるインフラプロジェクトの増加と電子産業の拡大が、堅調な成長見通しに寄与。

ふっ素ポリマーコーティング剤は、その利点にもかかわらず、原材料費の高騰が依然として大きな障害となっています。生産は特殊な樹脂と複雑な工程に大きく依存しており、多くの場合、供給と価格設定が不安定なフッ素樹脂とフッ化水素酸を原料としています。 さらに、より安価な従来型コーティング剤との 激しい競争により、フッ素樹脂の低級用途への普及は限 られています。ポリフルオロアルキル物質(PFAS)の使用に関連する規制圧力(ヨーロッパでの未解決の規制を含む)は、メーカーにさらなるコンプライアンス上の課題と処方変更の可能性をもたらします。このような制約により、価格に敏感な分野での採用率は鈍化し、技術進歩による製造コストの削減や原材料の安定性の向上がない限り、フッ素樹脂コーティング剤は採用の逆風に直面し続ける可能性があります。

ふっ素ポリマーコーティング剤産業は、いくつかの有望なチャンスの頂点に立っています。環境規制の高まりは、低揮発性有機化合物(VOC)、エコフレンドリーな水性コーティング剤、粉体コーティング剤の開発を促進し、カリフォルニア州、欧州連合(EU)、北米などの規制地域で旺盛な需要を生み出しています。水素パイプライン、電気自動車(EV)用バッテリー製造、洋上風力発電設備などのグリーンエネルギー分野の成長により、エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレンプロピレン(FEP)、ポリフッ化ビニリデン(PVDF)などの特殊コーティング剤のニッチな用途が広がっています。 また、アジア太平洋地域ではインフラ整備が加速しており、電子機器や自動車製造業が増加しているため、市場拡大の土壌が整っています。パーフルオロアルキル物質(PFAS)代替物質や複合材料用接着技術に関する研究開発(R&D)への投資は、新たな産業分野をさらに開拓し、今後10年間の需要を押し上げる可能性があります。

市場の集中度と特徴

世界のフッ素樹脂コーティング剤市場は、一握りの大手企業が大きな影響力を持つ一方で、中堅企業や地域レベルの企業が参入する余地を残しており、中程度の集中度を示しています。Akzo Nobel N.V.、PPG Industries, Inc.、The Sherwin-Williams Company、The Chemours Company、DAIKIN INDUSTRIES, Ltd.などの産業リーダーは、確立された流通網と独自の樹脂技術により、圧倒的な市場シェアを保持しています。これらの企業は、戦略的な設備投資、原料供給の確保、環境規制の遵守に注力しています。これらの企業が優勢であるにもかかわらず、新興企業やニッチな専門家による競争圧力は続いており、統合と技術革新の両方を促進するバランスの取れた構造になっています。

フッ素樹脂コーティング剤は、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、フッ化エチレンプロピレンなど、さまざまな種類の樹脂で取引されています。地域的には、アジア太平洋地域がインフラの拡大を通じて需要をリードし、北米は水性で低揮発性有機化合物(VOC)配合の好調な取り込みから利益を得ています。長い製品ライフサイクル、高い切り替えコスト、技術サービスの必要性といった特徴が、サプライヤーの差別化を高めています。継続的な研究と的を絞った製品投入により、特殊コーティング剤は産業界に浸透しています。

製品インサイト

ポリテトラフルオロエチレン(PTFE)コーティング剤が市場をリードし、2024年の売上高シェアは40.2%で最大。この成長を牽引しているのは、低摩擦性、化学的不活性、耐熱性という他に類を見ない組み合わせです。これらの特性により、PTFEコーティング剤は、こびりつきにくい調理器具から産業機械、航空宇宙部品に至る幅広い用途に最適です。特に耐久性の高い電気製品の需要が高い地域では、電線・ケーブル絶縁における優れた性能が市場のリーダーシップをさらに支えています。自動車や化学分野での耐摩耗性を向上させる充填PTFEなどの技術強化が、圧倒的な収益シェアを強化しています。

エチレンテトラフルオロエチレン(ETFE)コーティング剤セグメントは、予測期間中の2025年から2033年までのCAGRが7.7%で、最も急成長が見込まれています。このセグメントは、その卓越した耐食性、衝撃靭性、過酷な環境下での長期耐久性により推進されています。ETFEの採用は、航空宇宙、半導体製造、産業加工で加速しており、特に化学製造や電子機器の拠点が拡大しているアジア太平洋地域で顕著です。ETFEは、建築用フィルムやライナー用途でもメリットを発揮します。軽量で紫外線に安定した高性能コーティング剤を必要とする分野への投資の増加が、ETFEの堅調な市場成長の原動力となっています。

エンドユーザー

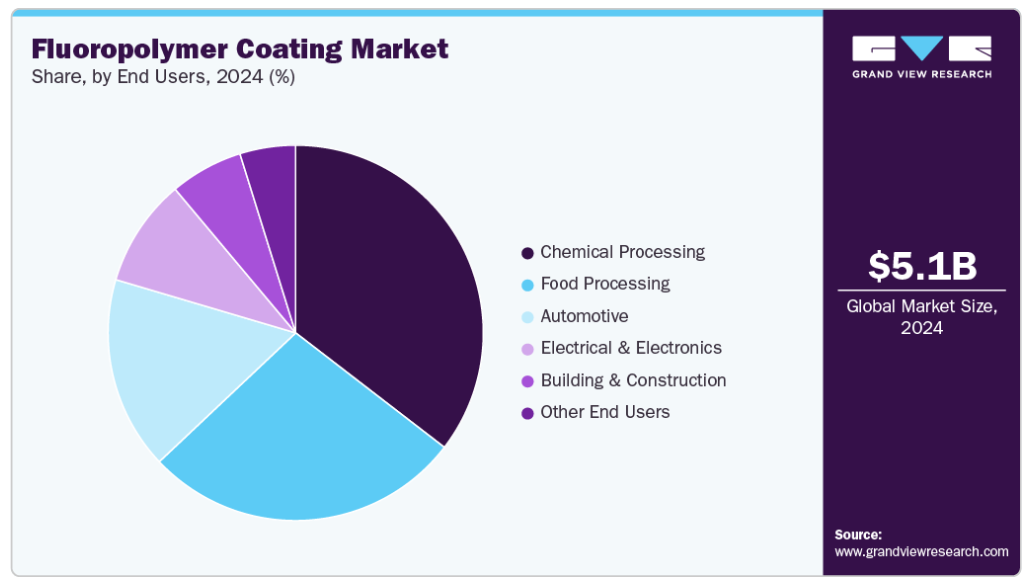

化学処理分野が市場をリードし、2024年の売上シェアは35.4%で最大。この成長を牽引しているのは、侵食性の高い化学薬品や極端な高温に耐える厳しい設備要求です。PTFEライニングのパイプ、容器、ガスケットは、化学プラントや製薬施設の信頼性、純度、安全性を確保するために不可欠です。アジア太平洋、中東、アフリカにおける急速な産業化と、高純度、低メンテナンスのシステムを求める世界的なトレンドは、このセグメントの優位性と高度ふっ素ポリマーコーティング剤への持続的な需要をさらに強化します。

電気・電子分野は、予測期間中の2025年から2033年までのCAGRが8.4%で最も急成長する見込みです。この成長は、家電、通信、自動車エレクトロニクスなどの分野における高性能絶縁、熱安定性、誘電体保護に対する需要の高まりが後押ししています。PTFEおよびETFEコーティング剤は、電線絶縁、プリント回路基板、コネクターアセンブリに広く使用されており、高周波や高温の環境下で安全性と効率性を提供します。EV生産とスマートデバイス製造の急増が、このセグメントの継続的な拡大を支えています。

地域別インサイト

アジア太平洋市場は、2024年の売上高シェア37.5%で世界市場を席巻。これは主に、急速な産業化と拡大するインフラ構想に牽引された同地域の力強い成長に起因するものです。中国、インド、東南アジアの力強い成長が、発電所、電子機器製造、都市建設プロジェクトにおける高性能保護コーティング剤の需要を促進しています。環境規制が後押しする低揮発性有機化合物(VOC)水性システムの採用増加により、ふっ素樹脂の取り込みが加速。一方、この地域では風力発電所の設置や電気自動車のパワートレイン製造が急増しており、弾力性と非粘着コーティング剤の需要が高まっています。この組み合わせにより、アジア太平洋地域が市場で主導的な役割を果たしています。

中国フッ素樹脂コーティング剤市場は、アジア太平洋地域におけるフッ素樹脂コーティング剤およびフィルムの消費量の増加により、最大のシェアを占めています。その高度な化学、電子、自動車製造のエコシステムが大きな需要を牽引しています。ハイテク分野と環境基準を支援する政府のイニシアチブは、PTFEやPVDFを含む高級フッ素樹脂コーティング剤の普及を促進します。特に、リチウムイオン電池施設と半導体製造ラインの急速な拡大が特殊樹脂の消費を促進しており、フッ素樹脂コーティング剤の世界的な成長において中国が重要な役割を果たしています。

中東・アフリカのフッ素樹脂コーティング剤市場動向

中東・アフリカは予測期間中のCAGRが7.5%で、2番目に急成長している市場です。旺盛な電気・電子需要と大規模な建設活動に牽引され、ふっ素ポリマーコーティングが急成長しています。都市や産業の中心地でインフラ整備プロジェクトが増加し、耐食性・耐候性コーティング剤のニーズが高まっています。データセンターや太陽光発電・通信施設の地域的な拡大が、特殊コーティング剤の採用をさらに後押ししています。このように新興経済圏と先進経済圏の両方で使用されるようになったことで、中東・アフリカはフッ素樹脂コーティング剤の急成長市場として位置づけられています。

サウジアラビアのフッ素樹脂コーティング剤市場の成長を牽引しているのは、主に石油化学とインフラ投資によるフッ素樹脂コーティング剤需要の増加です。拡大する石油・ガス処理施設や海上・陸上パイプライン・プロジェクトでは、堅牢な防錆・耐高温表面が必要。新しい再生可能エネルギーや建設事業を含む国のビジョン2030の経済の多様化は、産業コーティング剤に高度なふっ素ポリマー配合を導入することをさらに奨励しています。

北米フッ素樹脂コーティング剤市場の動向

北米は2024年の売上高で29.5%の市場シェアを占めています。厳しい環境規制と高度な産業活動により、世界のフッ素樹脂コーティング剤市場で高いシェアを占めています。低VOCおよび水系フッ素樹脂システムの採用率は、特に航空宇宙、化学処理、食品機器用途で高い。洋上風力発電所、電気自動車(EV)製造、リチウムイオン電池ギガファクトリーの著しい成長が地域需要を牽引。同時に、PFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)代替物質の技術革新が、持続可能なコーティング剤の拡大を支えています。

米国のフッ素樹脂コーティング剤市場の成長を牽引しているのは、超高信頼性の断熱材や電気絶縁材を必要とする堅調な航空宇宙分野と半導体分野です。環境保護庁(EPA)と労働安全衛生局(OSHA)による規制圧力が、低VOC水系フッ素樹脂技術へのシフトを加速。さらに、EVパワートレインとデータセンター・インフラ・クラスターからの高い需要が、特殊フッ素樹脂コーティング剤の市場拡大を強化。

ヨーロッパのフッ素樹脂コーティング剤市場動向

ヨーロッパ地域の予測期間中の年平均成長率は6.7%。厳しい低VOC基準と再生可能エネルギーインフラへの投資により、市場は堅調に拡大。洋上風力発電の拡大と水素パイプラインへの取り組みにより、耐腐食性と耐脆化性を備えた耐久性の高いフッ素樹脂コーティング剤に対するニッチな需要が生まれています。フッ素樹脂コーティング剤は、エネルギー効率が高く持続可能なソリューションを求める航空宇宙産業や自動車産業にも使用されており、ヨーロッパ地域の安定した市場成長を支えています。

ドイツのふっ素樹脂コーティング剤市場は、厳格な低VOC基準の導入と再生可能エネルギーインフラへの投資の増加により、一貫した成長を遂げています。この積極的な傾向は、持続可能な実践と環境への配慮への取り組みを反映しています。フッ素樹脂コーティング剤ではヨーロッパをリードしており、その背景には自動車、化学、機械製造セクターの好調があります。ティア1の自動車部品サプライヤーは、軽量で耐久性の高い用途にポリテトラフルオロエチレン(PTFE)コーティング剤とポリフッ化ビニリデン(PVDF)コーティング剤を多用しています。エネルギー効率の高い技術と産業のデジタル化を推進する政府の政策が、機械・電気システムへの高度ふっ素樹脂製品の採用をさらに後押ししています。

南米フッ素樹脂コーティング剤市場の動向

中南米は、インフラ整備と食品加工産業の成長に牽引され、フッ素樹脂コーティングの主要市場として台頭しています。業務用厨房、加工機器、自動車部品では、焦げ付き防止・耐食コーティング剤の需要が高まっています。ブラジルとメキシコの石油・ガスパイプラインと再生可能エネルギーへの投資も、耐候性フッ素樹脂ソリューションの需要を高め、この地域の安定した市場成長を支えています。

フッ素樹脂コーティング剤の主要企業の洞察

- 市場で事業を展開する主要企業には、Akzo Nobel N.V.、PPG Industries, Inc.、The Sherwin-Williams Company、The Chemours Companyなどがあります。

- Akzo Nobel N.V.はオランダの多国籍企業で、アムステルダムに本社を置き、装飾塗料と機能性コーティング剤を世界的に生産しています。アクゾ・ノーベルの戦略の中心は、重点的なポートフォリオ管理、消費者の近くで生産すること、持続可能なイノベーション、そして業務規律です。2030年までに二酸化炭素排出量を半減させ、現地生産による効率の最適化を目指しています。アクゾ・ノーベルのフッ素樹脂塗料は、液体や粉末ベースのソリューションで、工業用途の耐食性、耐久性、耐候性をサポートします。

- ピッツバーグに本社を置くPPG産業は、コーティング剤、塗料、特殊材料の世界的サプライヤーです。70カ国以上で製造施設を運営し、自動車、航空宇宙、建設、船舶分野をサポート。PPGの事業戦略はイノベーション、業務生産性、デジタルサービス提供に重点を置いています。多様な製品ポートフォリオを維持し、北米事業を強化するために国内生産能力を拡大中。コラフロンやデュラナーなど、PPG のフッ素樹脂コーティング剤は建築用金属用に設計され、厳しい産業仕様の下で耐紫外線性、耐薬品性、耐腐食性を発揮します。

- フッ素樹脂塗料市場には、ENDURA COATINGS、Orion Industries、 HaloPolymer, OJSC.

- HaloPolymer,OJSC.はロシアのフッ素樹脂メーカーで、世界市場の約9%を占めています。また、特殊な溶融加工が可能なフッ素樹脂とフルオロプレンのロシア唯一のメーカーでもあります。ペルミとキーロヴォ・チェペツクに生産施設を持ち、国内販売と輸出販売の両方を管理する貿易子会社を含む、垂直統合型の事業を展開。 フッ素系ガス、フレオン、無機化学品、フッ化水素酸も生産。戦略的焦点は、特殊ポリマー・ラインの拡大と輸出の拡大。ハロポリマーのフッ素樹脂コーティング剤は、PTFEとFEPの技術を活用し、ろ過、化学処理、電子絶縁、その他の産業システムにおける高純度、高温用途に対応しています。

フッ素樹脂コーティング剤の主要企業

フッ素樹脂コーティング市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Akzo Nobel N.V.

- PPG Industries, Inc.

- The Sherwin-Williams Company

- Axalta Coating Systems, LLC

- The Chemours Company

- DAIKIN INDUSTRIES, Ltd.

- Arkema

- Solvay

- HaloPolymer, OJSC

- Coating Systems, Inc. (Whitford Corporation)

- ENDURA COATINGS

- Orion Industries

最近の開発

- 2025年5月、PPG産業はPTFEフッ素樹脂を使用せず、再生プラスチックを配合したENVIROLUXE Plus粉体塗料を発表しました。この発売は、性能を維持しながら二酸化炭素排出量を削減することを目標としており、PPGのサステナビリティの優先事項に沿ったものです。この技術革新により、耐久性の高い粉体塗料にフッ素樹脂を使用しない選択肢が加わり、建築市場や産業市場に貢献します。

- 2023年5月、PPG産業は複数の施設で粉体塗装能力のアップグレードに投資しました。このアップグレードは、高性能で持続可能な利点のある粉体塗料の生産を増やすことを目的とし、特に溶剤系システムへの依存を減らすことを目的としています。この拡張は、耐久性に優れたフッ素樹脂やPFASフリーの粉体塗料に対する世界的な需要の高まりを支えるものです。

フッ素樹脂コーティング剤の世界市場レポート区分

本レポートでは、2018年から2033年までの世界レベルでの数量と収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは世界のフッ素樹脂コーティング市場を製品、エンドユーザー、地域別に分類しています:

- 製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2033年)

- PTFEコーティング剤

- PVDFコーティング剤

- FEPコーティング剤

- ETFEコーティング剤

- その他の製品

- エンドユーザーの展望(数量、キロトン;売上高、百万米ドル、2018~2033年)

- 食品加工

- 自動車

- 化学処理

- 電気・電子

- 建築・建設

- その他のエンドユーザー

- 地域別見通し(数量、キロトン;売上高、百万米ドル、2018年~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.1.1. 市場セグメンテーション

1.1.2. 市場の定義

1.2. 調査範囲と前提条件

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場スナップショット、2024年(百万米ドル)

2.2. セグメント別スナップショット

2.3. 競争環境スナップショット

第3章. フッ素樹脂コーティング剤の世界市場の変数、動向、範囲

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 技術動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析、2018年~2033年(USD/Kg)

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.5.4. 市場の課題分析

3.6. 事業環境分析

3.6.1. ポーターのファイブフォース分析

3.6.2. PESTEL分析

第4章. フッ素樹脂コーティング剤の世界市場 製品推計と動向分析

4.1. 主要な要点

4.2. 製品動向分析と市場シェア、2024年・2033年

4.2.1. PTFEコーティング剤

4.2.1.1. 市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

4.2.2. PVDFコーティング剤

4.2.2.1. 市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

4.2.3. FEPコーティング剤

4.2.3.1. 市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

4.2.4. ETFEコーティング剤

4.2.4.1. 市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

4.2.5. その他の製品

4.2.5.1. 市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

第5章. フッ素樹脂コーティング剤の世界市場 エンドユーザーの推定と動向分析

5.1. 主要なポイント

5.2. 製品動向分析と市場シェア、2024年・2033年

5.2.1. 食品加工

5.2.1.1. 市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

5.2.2. 自動車

5.2.2.1. 市場の推定と予測、2018~2033年(キロトン) (百万米ドル)

5.2.3. 化学処理

5.2.3.1. 市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

5.2.4. 電気・電子

5.2.4.1. 市場の推定と予測、2018~2033年(キロトン) (百万米ドル)

5.2.5. 建築・建設

5.2.5.1. 市場の推定と予測、2018~2033年(キロトン) (百万米ドル)

5.2.6. その他のエンドユーザー

5.2.6.1. 市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

第6章. フッ素樹脂コーティングの世界市場 地域別推定と動向分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア、2024年・2033年

6.3. 北米

6.3.1. 北米のフッ素樹脂コーティング剤市場の予測・予測、2018年~2033年 (キロトン) (百万米ドル)

6.3.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.3.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.3.4. 米国

6.3.4.1. 米国のフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.3.4.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.3.4.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.3.5.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.3.5.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.3.6.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.3.6.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパのフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.4.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.4.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツのフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.4.4.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.4.4.3. 市場の推定と予測:エンドユーザー別、2018年~2033年 (キロトン) (百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリスのフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.4.5.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.4.5.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.4.6. フランス

6.4.6.1. フランスのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.4.6.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.4.6.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリアのフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.4.7.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.4.7.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.4.8. スペイン

6.4.8.1. スペインのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.4.8.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.4.8.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域のフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.5.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.5.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.5.4. 中国

6.5.4.1. 中国フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.5.4.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.5.4.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.5.5. インド

6.5.5.1. インドのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.5.5.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.5.5.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.5.6. 日本

6.5.6.1. 日本のフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.5.6.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.5.6.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国のフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.5.7.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.5.7.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.6. 南米アメリカ

6.6.1. 中南米のフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.6.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.6.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.6.4. ブラジル

6.6.4.1. ブラジルのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.6.4.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.6.4.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. アルゼンチンのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.6.5.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.6.5.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.7.2. 市場の推定と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.7.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビアのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.7.4.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.7.4.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

6.7.5. 南アフリカ

6.7.5.1. 南アフリカのフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.7.5.2. 市場の推定と予測, 製品別, 2018 – 2033 (キロトン) (百万米ドル)

6.7.5.3. 市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

第7章. 競合情勢

7.1. 世界の主要プレーヤーと最近の動向と産業への影響

7.2. 企業/競合の分類

7.3. 企業の市場ポジション分析、2024年

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併と買収

7.5.3. 提携/パートナーシップ/合意

7.5.4. 新製品の上市

7.5.5. その他

第8章. 企業リスト(概要、業績、製品概要)

8.1. アクゾノーベルN.V.

8.1.1. 会社概要

8.1.2. 業績

8.1.3. 製品ベンチマーク

8.2. PPG産業

8.2.1. 会社概要

8.2.2. 業績

8.2.3. 製品ベンチマーク

8.3. シャーウィン・ウィリアムズ社

8.3.1. 会社概要

8.3.2. 業績

8.3.3. 製品ベンチマーク

8.4. アクサルタ・コーティング・システムズ・エルエルシー

8.4.1. 会社概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.5. ケムール社

8.5.1. 会社概要

8.5.2. 業績

8.5.3. 製品ベンチマーク

8.6. ダイキン工業

8.6.1. 会社概要

8.6.2. 業績

8.6.3. 製品ベンチマーク

8.7. アルケマ

8.7.1. 会社概要

8.7.2. 業績

8.7.3. 製品ベンチマーク

8.8. ソルベイ

8.8.1. 会社概要

8.8.2. 業績

8.8.3. 製品ベンチマーク

8.9. ハロポリマー社

8.9.1. 会社概要

8.9.2. 業績

8.9.3. 製品ベンチマーク

8.10. コーティング剤(ウィットフォード社)

8.10.1. 会社概要

8.10.2. 業績

8.10.3. 製品ベンチマーク

8.11. エンデュラコーティング剤

8.11.1. 会社概要

8.11.2. 業績

8.11.3. 製品ベンチマーク

8.12. オリオン産業

8.12.1. 会社概要

8.12.2. 業績

8.12.3. 製品ベンチマーク

表一覧

表1 フッ素樹脂コーティング剤市場の予測・予測(製品別):2018年~2033年(キロトン) (百万米ドル

表2 PTFEコーティング剤 フッ素樹脂コーティング市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表3 PVDFコーティング剤 フッ素樹脂コーティング市場の予測および予測、2018年~2033年 (キロトン) (百万米ドル)

表4 FEPコーティング剤 フッ素樹脂コーティング市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表5 ETFEコーティング剤 フッ素樹脂コーティング市場の予測および予測、2018年~2033年 (キロトン) (百万米ドル)

表6 その他の製品 フッ素樹脂コーティング剤市場の予測および予測、2018年~2033年 (キロトン) (百万米ドル)

表7 エンドユーザー別フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表8 食品加工用フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表9 自動車用フッ素樹脂コーティング市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表10 化学処理用ふっ素ポリマーコーティング市場の推定と予測、2018年~2033年(キロトン) (百万米ドル)

表11 電気・電子用ふっ素ポリマーコーティング市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表12 建築・建設用ふっ素ポリマーコーティング市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表13 その他のエンドユーザー向けフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表14 フッ素樹脂コーティング剤市場の地域別推定と予測、2018年~2033年(キロトン) (百万米ドル)

表15 北米フッ素樹脂コーティング剤市場の予測および予測:2018年~2033年(キロトン) (百万米ドル)

表16 北米フッ素樹脂コーティング剤市場の製品別推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表17 北米フッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年 (キロトン) (百万米ドル)

表18 米国のフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表19 米国のフッ素樹脂コーティング剤市場の製品別推計と予測、2018年~2033年 (単位) (百万米ドル) (キロトン)

表 20 米国のフッ素樹脂コーティング剤市場の予測・用途別:2018-2033 (単位) (百万米ドル) (キロトン)

表21 カナダのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表22 カナダのフッ素樹脂コーティング剤市場の製品別推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表23 カナダのフッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

表24 メキシコのフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表25 メキシコのフッ素樹脂コーティング剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表26 メキシコのフッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

表 27 ヨーロッパ フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表 28 欧州のフッ素樹脂コーティング剤市場の予測:2018年~2033年(製品別) (千トン) (百万米ドル

表29 ヨーロッパのフッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年 (キロトン) (百万米ドル)

表30 ドイツ フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表31 ドイツのフッ素樹脂コーティング剤市場の予測:2018年~2033年(製品別) (キロトン) (百万米ドル)

表32 ドイツ フッ素樹脂コーティング剤市場の推定と予測:エンドユーザー別(2018 – 2033年) (キロトン) (百万米ドル)

表33 イギリス フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表34 英国フッ素樹脂コーティング剤市場の予測:2018~2033年(製品別) (キロトン) (百万米ドル)

表35 英国フッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

表36 フランスのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表37 フランスのフッ素樹脂コーティング剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表38 フランス フッ素樹脂コーティング剤市場の予測および用途別予測 (2018年~2033年) (キロトン) (百万米ドル)

表39 イタリアのフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表40 イタリアのフッ素樹脂コーティング剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表41 イタリアのフッ素樹脂コーティング剤市場の推定と予測:エンドユーザー別(2018~2033年) (キロトン) (百万米ドル)

表42 スペインのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表43 スペインのフッ素樹脂コーティング剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表44 スペインのフッ素樹脂コーティング剤市場の推定と予測:エンドユーザー別(2018~2033年) (キロトン) (百万米ドル)

表45 アジア太平洋地域のフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表46 アジア太平洋地域のフッ素樹脂コーティング剤市場の製品別推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表47 アジア太平洋地域のフッ素樹脂コーティング剤市場の推定と予測:エンドユーザー別、2018年~2033年(キロトン) (百万米ドル)

表48 中国 フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表49 中国フッ素樹脂コーティング剤市場の予測:2018年~2033年(製品別) (キロトン) (百万米ドル)

表50 中国フッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

表51 日本のフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表52 日本のフッ素樹脂コーティング剤市場の予測:製品別、2018年~2033年(キロトン) (百万米ドル)

表53 日本のフッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

表54 インド フッ素樹脂コーティング剤市場の予測・推移:2018年~2033年(キロトン) (百万米ドル)

表55 インドのフッ素樹脂コーティング剤市場の予測:2018年~2033年(製品別) (千トン) (百万米ドル

表56 インド フッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

表57 韓国 フッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表58 韓国 フッ素樹脂コーティング剤市場の予測および商品別市場規模 (2018年~2033年) (キロトン) (百万米ドル)

表59 韓国 フッ素樹脂コーティング剤市場の予測および用途別予測 (2018年~2033年) (キロトン) (百万米ドル)

表 60 南米 フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表61 ラテンアメリカのフッ素樹脂コーティング剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表62 ラテンアメリカのフッ素樹脂コーティング剤市場の推定と予測:エンドユーザー別(2018~2033年) (キロトン) (百万米ドル)

表63 ブラジル フッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表64 ブラジルのフッ素樹脂コーティング剤市場の予測:2018~2033年(製品別) (キロトン) (百万米ドル)

表65 ブラジルのフッ素樹脂コーティング剤市場の推定と予測:エンドユーザー別(2018~2033年) (キロトン) (百万米ドル)

表66 アルゼンチン フッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表67 アルゼンチンのフッ素樹脂コーティング剤市場の予測・用途別:2018~2033年 (キロトン) (百万米ドル)

表68 アルゼンチンのフッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

表69 中東・アフリカ フッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表 70 中東・アフリカ フッ素樹脂コーティング剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表71 中東・アフリカ フッ素樹脂コーティング剤市場の推定と予測:エンドユーザー別(2018~2033年) (キロトン) (百万米ドル)

表72 サウジアラビアのフッ素樹脂コーティング剤市場の推定と予測、2018~2033年 (キロトン) (百万米ドル)

表73 サウジアラビアのフッ素樹脂コーティング剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表 74 サウジアラビアのフッ素樹脂コーティング剤市場の予測・用途別:2018~2033年 (キロトン) (百万米ドル)

表75 南アフリカのフッ素樹脂コーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

表76 南アフリカのフッ素樹脂コーティング剤市場の製品別推定と予測 (2018年~2033年) (キロトン) (百万米ドル)

表77 南アフリカのフッ素樹脂コーティング剤市場の予測・用途別:2018年~2033年(キロトン) (百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ

図6 市場調査のアプローチ-複合的アプローチ

図7 フッ素樹脂コーティング剤市場 – 市場スナップショット

図8 フッ素樹脂コーティング剤市場:セグメント別スナップショット (1/2)

図9 フッ素樹脂コーティング剤市場:セグメントスナップショット(2/2)

図10 フッ素樹脂コーティング市場:競争環境スナップショット

図11 フッ素樹脂コーティング市場: 金額別分析

図12 フッ素樹脂コーティング市場:バリューチェーン分析 ポーターのファイブフォース分析

図12 フッ素樹脂コーティング市場:ポーターのファイブフォース分析 PESTEL分析

図14 フッ素樹脂コーティング市場:PESTEL分析 製品動向分析、2024年および2033年

図15 フッ素樹脂コーティング剤市場:製品動向分析、2024年・2033年 エンドユーザーの動向分析(2024年・2033年

図. 16 フッ素樹脂コーティング市場:地域別動向分析、2024年&2033年 地域別動向分析、2024年・2033年

図17 フッ素樹脂コーティング剤市場:地域別動向分析、2024年・2033年 企業のポジショニング分析

図18 フッ素樹脂コーティング市場:企業ポジショニング分析 戦略マッピング

| ※参考情報 フッ素樹脂コーティングは、フッ素を含む高分子材料を使用して製造されたコーティング技術です。一般的に、フッ素樹脂は優れた耐熱性、耐薬品性、低摩擦特性を持っているため、様々な産業において広く利用されています。特に、フッ素樹脂の特徴的な特性により、他の素材と比較して非常に優れた耐久性が保証されます。 フッ素樹脂コーティングの主な種類には、ポリテトラフルオロエチレン(PTFE)、ポリフッ化ビニリデン(PVDF)、およびフルオロポリマー(FEP)などがあります。これらの材料は、特に高温環境や化学薬品にさらされる場面での使用に適しています。PTFEは、非粘着性と耐熱性を活かして、調理器具のコーティングや産業用機械部品に利用されます。PVDFは、耐候性が高いため、屋外での使用に向いています。 フッ素樹脂コーティングの用途は多岐にわたります。一般的な用途としては、調理器具や家庭用のタフライ製品の表面処理が挙げられます。これにより、食材がこびりつきにくくなるだけでなく、掃除が容易になるという利点があります。また、フッ素樹脂コーティングは、産業界でも幅広く使用されており、例えば、化学プラントの配管やタンクの内面、電子機器の絶縁膜、医療器具、航空宇宙産業の部品などが含まれます。 さらに、フッ素樹脂コーティングは優れた電気絶縁性をもつため、電気機器の絶縁材料として優れており、熱や電気の伝導を防止する上で重要な役割を果たします。電子機器に使用されるコンポーネントの保護として、耐湿性や耐食性を高めることができます。 関連技術としては、コーティングプロセスの改善による生産効率の向上や、コーティングの厚さや均一性を管理するためのキャラクタリゼーション技術が挙げられます。これにより、コーティングの耐久性や機能性が高まり、製品の品質が向上します。また、環境に配慮した材料選定やプロセスの開発も進められており、労働衛生や環境保護の観点からも重要視されています。 フッ素樹脂コーティングのメリットには、高い耐久性に加えて、耐擦過性や低摩擦特性があります。これにより、表面が滑らかになり、摩耗のリスクが低減されます。さらに、非粘着性があるため、汚れや菌の付着を防ぐこともできます。 ただし、フッ素樹脂コーティングのデメリットも存在します。高価な原材料を使用するため、コストが高くなることがあります。また、高温での処理が必要なため、特定の条件においては製造や加工が難しい場合もあります。また、環境への影響を考慮し、フッ素樹脂が含まれる廃棄物の処理についても万全を期す必要があります。 このように、フッ素樹脂コーティングは、現代の産業や日常生活において必要不可欠な技術となっており、その機能性や性能は今後も進化し続けることでしょう。特に、環境に配慮した製品開発が求められる中で、持続可能な技術としてのフッ素樹脂コーティングの発展が期待されています。 |