ハイデラバードの薬物管理庁(DCA)が報告した薬物関連違反の急増は、2024年に573件(2023年の56件から)と、違法・偽造薬物の流通と乱用が急激に増加していることを示しています。これには、麻薬類の押収額がUSD 130万ドルを超えるほか、精神作用物質の配布に関与した医療従事者を含む関係者の逮捕が含まれます。これらの動向は、医療、法執行機関、職場環境において、効率的な現場での薬物検出ツールの必要性が急増していることを浮き彫りにしています。その結果、携帯性、迅速な結果、幅広い違法物質の検出能力を備えた尿検査カップの需要が大幅に増加する見込みです。

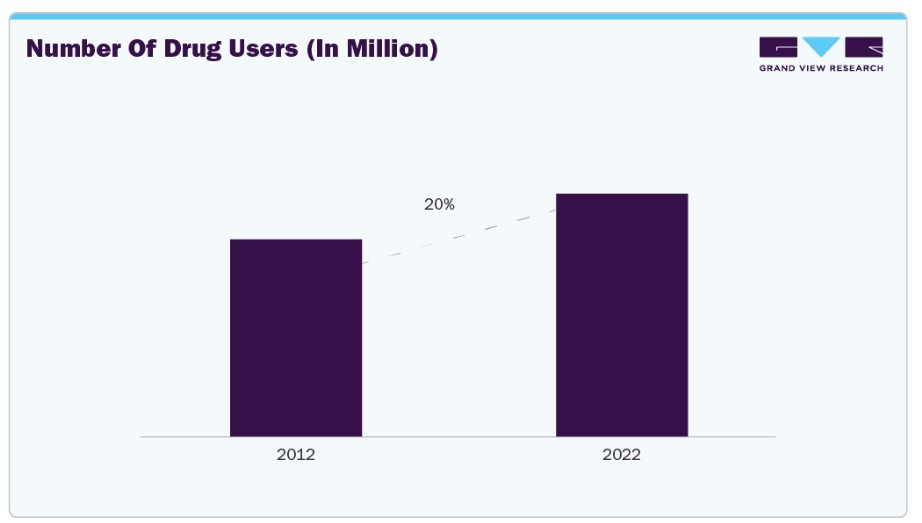

世界的な薬物使用の急増が、市場の成長に大きく寄与しています。例えば、2024年6月に発表された「世界薬物報告書2024」によると、2022年の薬物使用者数は2億9,200万人に達し、過去10年間で20%増加しました(下図参照)。この急増は、合成オピオイドや大麻などの物質の広範な使用に起因し、効果的な薬物監視ツールの必要性を浮き彫りにしています。さらに、2022年に薬物関連犯罪で正式に警察当局と接触した人は約700万人と推計されており、迅速かつ信頼性の高い検査方法の需要が急増しています。グラフに示される上昇傾向は、医療現場と刑事司法の双方において、早期発見、治療、予防を促進する尿検査カップの重要な役割を強調しています。

アメリカ腎臓財団が2025年2月に更新したデータによると、アメリカでは約3550万人が腎臓病を患っており、そのうち約55万5000人が透析を受けており、約81万5000人が腎不全に直面しています。慢性腎臓病の急激な増加は、病気の検出と長期的な健康管理における尿検査の拡大した利用を浮き彫りにしています。尿検査カップは、腎機能障害の早期兆候を検出するシンプルで非侵襲的かつコスト効果の高い方法を提供し、適切な医療介入を可能にします。腎疾患は現在、アメリカ人の成人の14%以上に影響を及ぼしており、特に有色人種に不均衡な影響を与えているため、尿検査カップのような定期的なスクリーニングツールの需要が増加しており、慢性疾患の管理と予防医療支援において不可欠な役割を果たしています。

市場集中度と特徴

市場成長段階は中程度であり、成長ペースは加速しています。尿検査カップ市場は、世界的な薬物使用の増加と腎疾患を含む慢性疾患の発生率上昇により成長を遂げています。全体的な健康意識の向上も、定期的な健康診断における尿検査カップの使用を促進しています。迅速で非侵襲的かつコスト効果の高い診断ツールへの需要が、医療分野をはじめとする多様なセクターでの普及を後押ししています。

尿検査カップ市場は顕著なイノベーションを経験しており、アドビン・バイオテックとプレミア・バイオテックなどの企業が機能性と効率性を向上させる先進的な機能を導入しています。アドビン・バイオテックのPOCiTカップは、確認検査や規制遵守のために清潔で取り外し可能な検体を保存する統合容器を特徴とし、痛みクリニックなどの高ボリューム環境で処理時間を短縮する点で特に価値があります。一方、Premier Biotechは、精度、速度、使いやすさ、カスタマイズ可能な薬物パネルを重視した迅速な統合型検査カップのポートフォリオを提供しています。これらの革新は、ユーザー体験の向上、コンプライアンス、適応性の強化に焦点を当てた取り組みを反映しており、市場が次世代診断ソリューションへのコミットメントを強調しています。

食品医薬品局(FDA)、カナダ保健省、欧州連合(EU)などの規制当局は、尿検査カップを含む医療機器の品質と安全基準を定めています。これらの機器は、関連するリスクレベルに応じて異なるカテゴリーに分類され、規制の厳格さもそれに応じて異なります。

尿検査カップ市場では、製品ポートフォリオの拡大と技術能力の強化を背景に、適度な合併・買収が進行しています。企業は、流通ネットワークの強化と新規地域市場への進出を戦略的に進めています。これらの統合は、イノベーションを促進しつつ、競争力のある価格設定と進化する医療規制への準拠を維持します。

尿検査カップの代替製品には、尿検査ストリップ、使い捨て尿バッグ、新興の革新的な診断ツールが含まれます。尿検査ストリップは、グルコースやタンパク質などのパラメーターを迅速かつコスト効率よく分析でき、別々の収集容器と組み合わせて使用されることが多くあります。漏れない設計と衛生的な収集を特徴とする使い捨て尿バッグは、旅行や遠隔医療の場面で特に有用です。スマートフォン対応のリーダーやトイレに組み込まれたセンサーを含むスマート診断デバイスも、自宅でリアルタイムかつユーザーフレンドリーな尿分析を提供する点で注目されています。これらの代替品は利便性、プライバシー、高度な機能性を提供し、伝統的な尿検査カップに対する競争を強化しています。

尿検査カップ市場における地域展開は、グローバルな医療課題に対応するための戦略的投資と協業により積極的に推進されています。例えば、2024年3月、トヨタゴセイ株式会社は、個人用健康モニタリング用のシンプルな尿検査キットを開発するユーレア株式会社に投資しました。この動きは予防医療へのコミットメントの強化を示し、大手企業が医療分野での存在感を拡大する傾向を浮き彫りにしています。トヨタ合成樹脂株式会社のような企業は、従業員やビジネスパートナーを含むネットワーク全体でこのような技術の採用を促進することで、尿検査ソリューション(尿検査カップを含む)の地域的な成長と受け入れを促進しています。

Sterility Insights

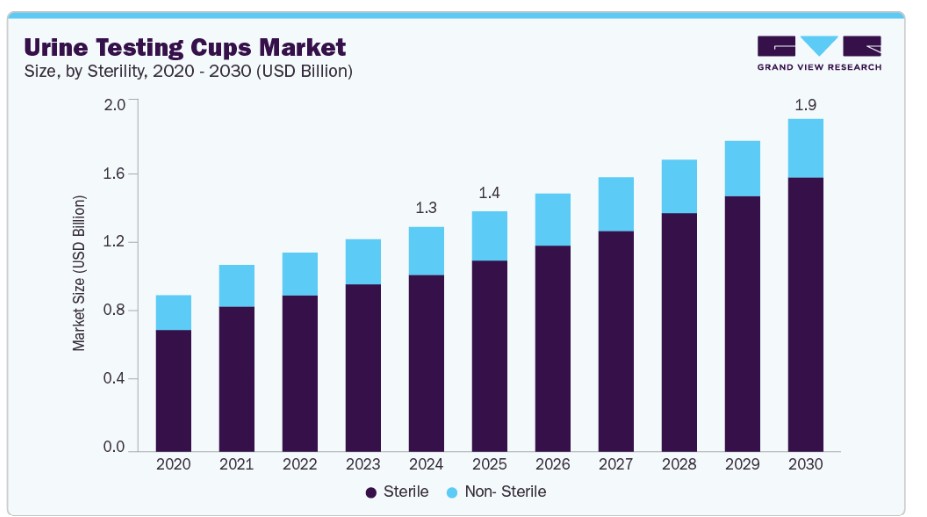

無菌尿検査カップは、医療や法医学分野におけるサンプルの完全性、正確性、安全性を確保する重要な役割から、売上高の79.54%を占めて市場を支配しています。これらのカップは汚染防止を目的として設計されており、診断検査、薬物検査、疾患モニタリングなど、正確な結果が不可欠な分野で不可欠なツールとなっています。病院、診断ラボ、法執行機関での広範な使用は、衛生と信頼性への規制当局の重視が高まっていることを反映しています。医療提供者が感染制御と正確な診断を優先する中、無菌尿検査カップの需要は非無菌タイプを継続的に上回っています。

非無菌尿検査カップは、コスト効率の良さや低リスクまたは予備検査環境への適応性から、今後数年間で成長が見込まれています。職場での薬物検査、教育機関、自宅での健康管理など、無菌性がそれほど重要でない場面での使用が増加しています。自己検査オプションの認知度とアクセス性の向上も、その需要拡大に寄与しています。

製品動向

温度ストリップ付き尿検査カップは、2024年に最大の市場シェアを占めました。これは、サンプルの真正性と信頼性を確保する能力が向上しているためです。統合された温度ストリップは、尿サンプルが新鮮に採取されたかどうかを確認するのに役立ち、薬物検査や法医学検査においてサンプルの改竄が懸念される場合、重要な要因となります。これらのカップは、臨床現場、職場、法執行機関などにおいて、規制基準への準拠を支援する追加の検証層を備えているため、広く好まれています。正確で信頼性の高い検査の需要が継続的に増加する中、温度検証機能を内蔵した製品は、多様な分野で引き続き主要な選択肢となっています。

さらに、温度ストリップのない尿検査用カップは、コスト効率の良さや非criticalな検査環境への適応性から注目されています。教育機関、家庭用検査、ウェルネスプログラムなど、厳格な検証プロトコルが不要な場面で理想的な選択肢となっています。シンプルさと低コストは、大量スクリーニングイニシアチブに魅力的です。さらに、予防医療への意識の高まりが、定期的な健康モニタリングにおける採用を後押ししています。

アプリケーションインサイト

2024年の尿検査カップ市場において、薬物検査セグメントがアプリケーション市場を支配しました。これは、iScreen、iCup、E-Z Split Keyなどのマルチドラッグ検査カップの広範な使用が要因です。これらのオールインワンスクリーニングツールは、アンフェタミン、コカイン、マリファナ、オピオイド、フェンタニルなど、単一の尿サンプルから複数の物質を検出する高い効率性を備えています。利便性、信頼性、広範な検出能力により、職場、法執行機関、リハビリテーション施設、医療施設において不可欠なツールとなっています。薬物スクリーニングの迅速かつ正確なニーズが、特に薬物乱用の増加に対応して高まる中、このセグメントは市場需要で強いリードを維持しています。

疾患検出セグメントは、医療診断技術の進歩と早期・非侵襲的検査方法の需要増加を背景に、尿検査カップ市場で最も高い年平均成長率(CAGR)で成長すると予測されています。Urteste S.A.が尿サンプルから脳腫瘍を検出可能なプロトタイプIVD検査を開発したように、尿検査の適用範囲は伝統的な用途を遥かに超えて拡大しています。主要ながん(世界のがん死亡の約70%を占める)を標的とした12の診断検査のパイプラインを背景に、尿ベースの検査は腫瘍学と慢性疾患管理における強力なツールとして台頭しています。この傾向は、予防医療への広範なシフトと、腎疾患、糖尿病、肝疾患などの重大な健康状態の検出に尿検査カップの採用が増加していることを反映しています。

エンドユーザー動向

2024年時点で、病院とクリニックのセグメントが最大のシェアを占めており、これらの施設で実施される診断検査や薬物スクリーニングの件数が多いことが要因です。尿検査カップは、病院やクリニックにおける定期健康診断、疾患の検出、手術前の評価、慢性疾患のモニタリングに不可欠なツールです。妊娠検査にも広く使用され、医療従事者が適切な診断を迅速かつ正確に行うのに役立ちます。迅速で正確な結果を提供できる点が、患者からの高い選択理由となっています。さらに、患者数の増加と早期診断・予防医療への重点強化が、尿検査カップの強い需要をさらに後押ししています。

家庭用セグメントは、臨床レベルの検査を家庭に導入する技術革新を背景に、今後数年間で最も急速に成長すると予想されています。その代表例が、2025年CESイノベーションアワードで表彰された世界初のカップ型尿分析器「URINE CHECK-ER」です。このデバイスは、伝統的な不衛生なストリップ型検査を、医療機関レベルの精度を提供するユーザーフレンドリーなアプリ接続型ソリューションに置き換え、家庭での尿検査を革命的に変革します。結果のデジタル化と保存機能により、テレメディシンや臨床フォローアップに活用できる点は、遠隔地や医療サービスが不足する地域に住む個人にとって特に価値があり、分散型でアクセス可能な医療ソリューションへの広範なシフトを反映しています。

地域別動向

北米の尿検査カップ市場は、2024年に38.95%を超える最大の売上高シェアを占めました。北米の尿検査カップ市場は、非侵襲的な方法による早期疾患検出に焦点を当てた研究とイノベーションの増加により牽引されています。例えば、2024年10月に発表されたニュースによると、テキサス大学アーリントン校、チャン・ズッカーバーグ・バイオハブ、スタンフォード大学などの主要な研究機関による新たな研究は、尿分析(特にRNAや他の細胞物質の検査)が、泌尿生殖器系に影響を与えるがんなどの疾患の早期兆候を検出できることを示しています。薬物使用への懸念の高まりと予防医療への重点強化と相まって、これらの進展は地域全体で高度な尿検査ソリューションの需要を大幅に拡大しています。

米国尿検査カップ市場動向

米国に本社を置くThermo Fisher ScientificやPremier Biotech, Inc.などの主要企業が、同国の尿検査カップ市場を牽引する主要因となっています。これらの業界リーダーは、製品イノベーションの継続的な推進、検査能力の拡大、流通ネットワークの強化に取り組んでいます。彼らの強力な研究開発投資と規制遵守へのコミットメントは、高品質で信頼性の高い検査ソリューションの供給を確保し、米国における臨床、職場、家庭用アプリケーションにおける市場成長をさらに後押ししています。

ヨーロッパの尿検査カップ市場動向

ヨーロッパの尿検査カップ市場は、特にイギリスなどにおいて慢性腎臓病(CKD)の負担増加に大きく牽引されています。2023年6月に発表された「経済と腎臓病」報告書によると、イギリスでは人口の10%を超える約720万人が、さまざまなCKDの段階に罹患しています。この増加傾向は、早期発見とモニタリングのための定期的でアクセスしやすい診断ツールの緊急性を浮き彫りにしています。非侵襲的でコスト効果の高い尿検査カップは、腎臓健康管理を支援するため、臨床現場と家庭の両方でますます活用されており、欧州市場拡大に寄与しています。

イギリスの尿検査カップ市場は、特に成人における薬物使用の増加に牽引されています。イングランドとウェールズの犯罪調査(CSEW)によると、2024年3月までの1年間で、16歳から59歳までの約1.8%、約61万人の方が頻繁な薬物使用者でした。この薬物乱用への懸念の高まりは、効率的、正確、かつ迅速な薬物スクリーニングツールの需要増加を促しています。その結果、尿検査カップは職場検査、法執行機関、医療現場において不可欠となり、全国的な公衆衛生と安全対策を支援しています。

フランスにおける尿検査カップ市場は、予防医療と定期的な医療検査への重点強化を背景に、予測期間中に成長が見込まれています。慢性疾患(糖尿病や腎臓疾患など)に対する一般の意識の高まりにより、臨床現場と家庭の両方で非侵襲的で迅速な診断ツールの需要が増加しています。政府が定期的な健康診断と早期発見プログラムを促進する取り組みも、全国での尿検査カップの採用を後押ししています。

ドイツの尿検査カップ市場は、強力な医療インフラと職場での薬物検査や慢性疾患のモニタリングの需要増加を背景に、安定した成長を遂げています。欧州最大の医療市場の一つであるドイツでは、尿路感染症、腎疾患、糖尿病などの疾患に対する尿ベースの診断ツールの活用が拡大しています。さらに、雇用分野における薬物使用の意識向上と規制遵守の強化が、信頼性が高く効率的な尿検査ソリューションの需要増加に寄与しています。

アジア太平洋地域尿検査カップ市場動向

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、尿検査カップ業界の著しい成長に起因しています。主要な要因には、インドネシア、マレーシア、シンガポールなどの東南アジア諸国における尿検査カップ製品の需要増加が含まれます。さらに、シンガポールとマレーシアにおける医療費の増加が、地域内の市場成長をさらに促進すると予想されています。また、インド、中国、日本などの国における大規模な患者人口が、予測期間中に市場成長をさらに後押しする可能性があります。

中国の尿検査カップ市場は、医療、職場での薬物検査、法執行機関における迅速かつ信頼性の高い診断ツールの需要の高まりなど、いくつかの重要な要因によって牽引されています。Safecare Biotech などの中国メーカーや、アボット・トキシコロジー社の iSCREEN などの国際的なブランド向けに製品を製造しているメーカーは、費用対効果が高く、拡張性のある薬物スクリーニングソリューションに対する世界的な需要の高まりをビジネスチャンスとして捉えています。さらに、中国の強力な製造インフラ、医療機器の輸出に対する政府の支援、および国内および国際市場における薬物乱用検査の普及が、この分野の拡大に貢献しています。

日本の尿検査カップ市場は、診断手順の臨床効率、安全性、信頼性の向上を目的としたイノベーションによって牽引されています。その代表的な例が、医療専門家の意見を取り入れて設計されたオールインワンの尿検査カップ「TUBYCON-U」の導入です。このデバイスは容器と取り外し可能なチューブを一体化し、事前付帯のバーコードでサンプルの混入リスクを低減。針不要設計により医療廃棄物の処分コストを削減します。このような技術革新は医療従事者の作業環境を改善し、患者安全性を向上させ、日本が重視する精度、自動化、医療品質の向上という地域市場の成長要因を反映しています。

ラテンアメリカ尿検査カップ市場動向

ラテンアメリカの尿検査カップ市場は、薬物乱用への懸念の高まりと、多岐にわたる分野での効率的なスクリーニングツールの需要拡大を背景に、着実に成長しています。職場での薬物政策の強化、医療アクセス拡大、競争スポーツにおける強制検査の普及が、この需要の主要な要因です。さらに、迅速診断技術の進歩と政府の健康支援施策が、尿検査のアクセス性と普及を促進しています。

ブラジルの尿検査カップ市場は、複数の要因により拡大しています。スポーツにおける公正な競技と選手健康の維持を目的とした薬物検査の義務化が、信頼性の高い検査ソリューションの需要をさらに後押ししています。さらに、薬物関連問題の抑制を目的とした政府の取り組みと、ポイントオブケア検査技術の進展が、薬物スクリーニングプログラムの効率性と精度を向上させ、市場の成長に貢献しています。

中東・アフリカ尿検査カップ市場動向

中東・アフリカにおける尿検査カップ市場は、複数の主要因により拡大しています。薬物乱用の増加、特にオピオイドや違法薬物の蔓延は、職場、医療施設、法執行機関における効果的な薬物スクリーニング方法の必要性を高めています。薬物関連問題の抑制を目的とした政府の取り組みと、厳格な職場安全規制が、信頼性が高く迅速な診断ツールの需要をさらに後押ししています。さらに、ポイントオブケア検査装置の技術革新と革新的なスクリーニング方法の統合は、薬物検査プログラムの効率性と精度を向上させ、市場の成長に寄与しています。

サウジアラビアの尿検査カップ市場は、厳格な薬物禁止法、職場安全規制の強化、およびビジョン2030の下で薬物乱用対策を進める政府の取り組みにより、急速に成長しています。薬物関連の問題の増加と、法執行機関、医療、産業など多様な分野における効率的で現場での検査ソリューションの必要性が、信頼性が高く迅速な診断ツールの需要をさらに後押ししています。

クウェートの尿検査カップ市場は、いくつかの重要な要因により成長を続けています。薬物乱用の蔓延により、効果的な薬物スクリーニング手法の必要性が高まり、公共部門と民間部門の両方が、職場や臨床診断に尿検査カップを採用するようになっています。安全性が重視される業界で薬物検査を義務付ける政府規制も、この需要をさらに後押ししています。さらに、医療インフラの拡充やポイントオブケア検査技術の採用も、市場の上昇傾向に貢献しています。

尿検査カップの主要企業情報

BD、アボット・トキシコロジー、ラボコン・ノースアメリカ、クエスト・ダイアグノスティックス、コ・イノベーション・バイオテック、アルファ・サイエンティフィック・デザインズ、MEDLINE、GLOBE SCIENTIFIC INC、CLIAWAIVED、CLARITY DIAGNOSTICS、SARSTEDT INC、WONDFO は、尿検査カップ市場の主要企業です。各社は、今後数年間で競争優位性を確保するため、尿検査カップの製品ラインナップの拡充を進めています。

主要尿検査カップ企業:

以下は、尿検査カップ市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- BD

- Abbott Toxicology

- Labcon North America

- Quest Diagnostics

- Co-Innovation Biotech Co., Ltd.

- Alfa Scientific Designs, Inc.

- Medline Industries, LP

- Globe Scientific Inc.

- CLIAWAIVED

- CLARITY DIAGNOSTICS

- Sarstedt inc

- Wondfo

最近の動向

- 2024年9月、QIAGENとBDの合弁会社であるPreAnalytiXは、非侵襲的な尿サンプルの採取と無細胞DNAの即時安定化を可能にする「PAXgene Urine Liquid Biopsy Set」を発売しました。この革新的なソリューションには、採取カップと核酸安定化チューブが含まれており、液体生検の機能を向上させます。

グローバル尿検査カップ市場セグメンテーション

本報告書は、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル尿検査カップ市場を、無菌性、製品、用途、最終用途、地域に基づいてセグメント化しています:

無菌性見通し(売上高、米ドル百万、2018年~2030年)

- 無菌

- 非無菌

製品見通し(売上高、米ドル百万、2018年~2030年)

- 温度ストリップ付き

- 温度ストリップなし

用途別見通し(売上高、百万ドル、2018年~2030年)

- 薬物検査

- 妊娠検査

- 疾患検出

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院・クリニック

- 診断検査室

- 家庭用

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツ英国フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 尿検査カップ市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. 尿検査カップ市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章. 尿検査カップ市場:無菌性推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル尿検査カップ市場動向分析

4.3. グローバル尿検査カップ市場規模とトレンド分析(無菌性別)、2018年から2030年(百万ドル)

4.4. 滅菌

4.4.1. 滅菌市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5. 非滅菌

4.5.1. 非滅菌市場の見積もりおよび予測(2018年から2030年、USD百万)

第5章. 尿検査カップ市場:製品の見積もりおよびトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル尿検査カップ市場動向分析

5.3. グローバル尿検査カップ市場規模とトレンド分析(製品別)、2018年から2030年(百万米ドル)

5.4. 温度ストリップ付き

5.4.1. 温度ストリップ付き市場推定値と予測 2018年から2030年(百万米ドル)

5.5. 温度ストリップ非搭載

5.5.1. 温度ストリップ非搭載市場の見積もりおよび予測(2018年から2030年、USD百万)

第6章. 尿検査カップ市場:アプリケーション別見積もりおよびトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル尿検査カップ市場動向分析

6.3. グローバル尿検査カップ市場規模とトレンド分析(用途別、2018年から2030年)(USD百万ドル)

6.4. 薬物検査

6.4.1. 薬物検査市場規模と予測(2018年から2030年)(USD百万ドル)

6.5. 妊娠検査

6.5.1. 妊娠検査市場規模と予測(2018年から2030年)(百万ドル)

6.6. 疾患検出

6.6.1. 疾患検出市場規模と予測(2018年から2030年) (USD百万)

第7章. 尿検査カップ装置:最終用途別市場規模とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバル尿検査カップ市場動向分析

7.3. グローバル尿検査カップ市場規模とトレンド分析(最終用途別)、2018年から2030年(百万米ドル)

7.4. 病院およびクリニック

7.4.1. 病院およびクリニック市場規模と予測 2018年から2030年(百万米ドル)

7.5. 診断検査室

7.5.1. 診断検査室市場規模と予測(2018年から2030年)(百万ドル)

7.6. 家庭用

7.6.1. 家庭用市場規模推計と予測 2018年から2030年(百万ドル)

7.7. その他

7.7.1. その他市場規模推計と予測 2018年から2030年(百万ドル)

第8章 尿検査カップ市場:地域別推定値とトレンド分析

8.1. 地域別ダッシュボード

8.2. 市場規模と予測、およびトレンド分析(2018年から2030年)

8.3. 北米

8.3.1. 市場推定値と予測(2018年から2030年)(売上高、米ドル百万)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 償還状況

8.3.2.5. 米国市場推定値と予測、2018年~2030年

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. 償還状況

8.3.3.5. カナダ市場の見積もりおよび予測、2018年~2030年

8.3.4. メキシコ

8.3.4.1. 主要な国別動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. 償還状況

8.3.4.5. メキシコ市場の見積もりおよび予測、2018年~2030年

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要国の動向

8.4.1.2. 競争状況

8.4.1.3. 規制枠組み

8.4.1.4. 償還状況

8.4.1.5. イギリス市場の見積もりおよび予測(2018年~2030年)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 償還状況

8.4.2.5. ドイツ市場の見積もりおよび予測(2018年~2030年)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. 償還状況

8.4.3.5. フランス市場の見積もりおよび予測(2018年~2030年)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. 償還状況

8.4.4.5. イタリア市場の見積もりおよび予測(2018年~2030年)

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. 償還シナリオ

8.4.5.5. スペイン市場の見積もりおよび予測(2018年~2030年)

8.4.6. デンマーク

8.4.6.1. 主要国の動向

8.4.6.2. 競争状況

8.4.6.3. 規制枠組み

8.4.6.4. 償還シナリオ

8.4.6.5. デンマーク市場の見積もりおよび予測(2018年~2030年)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. 償還状況

8.4.7.5. スウェーデン市場の見積もりおよび予測(2018年~2030年)

8.4.8. ノルウェー

8.4.8.1. 主要な国別動向

8.4.8.2. 競争状況

8.4.8.3. 規制枠組み

8.4.8.4. 償還シナリオ

8.4.8.5. ノルウェー市場の見積もりおよび予測(2018年~2030年)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 競争状況

8.5.1.3. 規制枠組み

8.5.1.4. 償還シナリオ

8.5.1.5. 日本市場の見積もりおよび予測(2018年~2030年)

8.5.2. インド

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還状況

8.5.2.5. インド市場の見積もりおよび予測(2018年~2030年)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還状況

8.5.3.5. 中国市場の見積もりおよび予測(2018年~2030年)

8.5.4. 韓国

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還状況

8.5.4.5. 韓国市場の見積もりおよび予測、2018年~2030年

8.5.5. オーストラリア

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. 償還状況

8.5.5.5. オーストラリア市場の見積もりおよび予測、2018年~2030年

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. 償還状況

8.5.6.5. タイ市場の見積もりおよび予測、2018年~2030年

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 競争状況

8.6.1.3. 規制枠組み

8.6.1.4. 償還状況

8.6.1.5. ブラジル市場の見積もりおよび予測、2018年~2030年

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還状況

8.6.2.5. アルゼンチン市場の見積もりおよび予測、2018年~2030年

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 競争状況

8.7.1.3. 規制枠組み

8.7.1.4. 償還状況

8.7.1.5. 南アフリカ市場の見積もりおよび予測(2018年~2030年)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. サウジアラビア市場の見積もりおよび予測(2018年~2030年)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要な国別動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還状況

8.7.3.5. アラブ首長国連邦(UAE)市場の見積もりおよび予測(2018年~2030年)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還状況

8.7.4.5. クウェート市場の見積もりおよび予測(2018年~2030年)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要企業プロファイル

9.2.1. BD

9.2.1.1. 会社概要

9.2.1.2. 財務実績

9.2.1.3. 製品ベンチマーク

9.2.1.4. 戦略的取り組み

9.2.2. アボット・トキシコロジー

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. 製品ベンチマーク

9.2.2.4. 戦略的取り組み

9.2.3. ラボコン・ノースアメリカ

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. 製品ベンチマーク

9.2.3.4. 戦略的取り組み

9.2.4. クエスト・ダイアグノスティックス

9.2.4.1. 会社概要

9.2.4.2. 財務実績

9.2.4.3. 製品ベンチマーク

9.2.4.4. 戦略的取り組み

9.2.5. 共同イノベーションバイオテック株式会社

9.2.5.1. 会社概要

9.2.5.2. 財務実績

9.2.5.3. 製品ベンチマーク

9.2.5.4. 戦略的イニシアチブ

9.2.6. Alfa Scientific Designs, Inc.

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. 製品ベンチマーク

9.2.6.4. 戦略的イニシアチブ

9.2.7. メドライン・インダストリーズ・エルピー

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. 製品ベンチマーク

9.2.7.4. 戦略的イニシアチブ

9.2.8. グローブ・サイエンティフィック・インク

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. 製品ベンチマーク

9.2.8.4. 戦略的イニシアチブ

9.2.9. CLIAWAIVED

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. 製品ベンチマーク

9.2.9.4. 戦略的イニシアチブ

9.2.10. CLARITY DIAGNOSTICS

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. 製品ベンチマーク

9.2.10.4. 戦略的イニシアチブ

9.2.11. Sarstedt Inc

9.2.11.1. 会社概要

9.2.11.2. 財務実績

9.2.11.3. 製品ベンチマーク

9.2.11.4. 戦略的イニシアチブ

9.2.12. ウォンドフォ

9.2.12.1. 会社概要

9.2.12.2. 財務実績

9.2.12.3. 製品ベンチマーク

9.2.12.4. 戦略的イニシアチブ

9.3. ヒートマップ分析/ 市場ポジション分析

9.4. 2024年推定企業市場シェア分析

9.5. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米尿検査カップ市場(国別)、2018年~2030年(百万ドル)

表4 北米尿検査カップ市場、無菌性別、2018年~2030年(百万ドル)

表5 北米尿検査カップ市場、製品別、2018年~2030年(百万ドル)

表6 北米尿検査カップ市場、用途別、2018年~2030年(百万ドル)

表7 北米尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表8 米国尿検査カップ市場(滅菌状態別)、2018年~2030年(百万ドル)

表9 米国尿検査カップ市場(製品別)、2018年~2030年(百万ドル)

表10 米国尿検査カップ市場(用途別)、2018年~2030年(百万ドル)

表11 米国尿検査カップ市場、用途別、2018年~2030年(百万ドル)

表12 カナダ尿検査カップ市場、無菌性別、2018年~2030年(百万ドル)

表13 カナダ尿検査カップ市場、製品別、2018年~2030年 (百万米ドル)

表14 カナダ尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表15 カナダ尿検査カップ市場、最終用途別、2018年~2030年(百万米ドル)

表16 メキシコ尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表17 メキシコ尿検査カップ市場、製品別、2018年~2030年(百万米ドル)

表18 メキシコ尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表19 メキシコ尿検査カップ市場、最終用途別、2018年~2030年(百万米ドル)

表20 ヨーロッパ尿検査カップ市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表22 ヨーロッパの尿検査カップ市場(製品別)、2018年~2030年(百万ドル)

表23 欧州尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表24 欧州尿検査カップ市場、最終用途別、2018年~2030年(百万米ドル)

表25 イギリス尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表26 イギリス尿検査カップ市場、製品別、2018年~2030年(百万ドル)

表27 イギリス尿検査カップ市場、用途別、2018年~2030年(百万ドル)

表28 イギリス尿検査カップ市場、最終用途別、2018年~2030年 (USD百万)

表29 ドイツの尿検査カップ市場、無菌性別、2018年~2030年(USD百万)

表30 ドイツの尿検査カップ市場、製品別、2018年~2030年(USD百万)

表31 ドイツの尿検査カップ市場(用途別)、2018年~2030年(百万ドル)

表32 ドイツの尿検査カップ市場(最終用途別)、2018年~2030年(百万ドル)

表33 フランスの尿検査カップ市場(無菌性別)、2018年~2030年(百万ドル)

表34 フランス尿検査カップ市場、製品別、2018年~2030年(百万ドル)

表35 フランス尿検査カップ市場、用途別、2018年~2030年(百万ドル)

表36 フランス尿検査カップ市場、最終用途別、2018年~2030年(百万ドル)

表37 イタリアの尿検査カップ市場(滅菌状態別)、2018年~2030年(百万米ドル)

表38 イタリアの尿検査カップ市場(製品別)、2018年~2030年(百万米ドル)

表39 イタリアの尿検査カップ市場(用途別)、2018年~2030年(百万米ドル)

表40 イタリアの尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表41 スペインの尿検査カップ市場、無菌性別、2018年~2030年 (USD百万)

表42 スペインの尿検査カップ市場、製品別、2018年~2030年(USD百万)

表43 スペインの尿検査カップ市場、用途別、2018年~2030年(USD百万)

表44 スペインの尿検査カップ市場(最終用途別)、2018年~2030年(百万米ドル)

表45 デンマークの尿検査カップ市場(無菌性別)、2018年~2030年(百万米ドル)

表46 デンマークの尿検査カップ市場(製品別)、2018年~2030年(百万米ドル)

表47 デンマークの尿検査カップ市場(用途別)、2018年~2030年(百万米ドル)

表48 デンマークの尿検査カップ市場(最終用途別)、2018年~2030年(百万米ドル)

表49 スウェーデン尿検査カップ市場、滅菌状態別、2018年~2030年(百万米ドル)

表50 スウェーデン尿検査カップ市場、製品別、2018年~2030年(百万米ドル)

表51 スウェーデン尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表52 スウェーデン尿検査カップ市場、最終用途別、2018年~2030年(百万米ドル)

表53 ノルウェー尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表54 ノルウェー尿検査カップ市場、製品別、2018年~2030年 (USD百万)

表55 ノルウェーの尿検査カップ市場、用途別、2018年~2030年(USD百万)

表56 ノルウェーの尿検査カップ市場、最終用途別、2018年~2030年(USD百万)

表57 アジア太平洋地域の尿検査カップ市場、国別、2018年~2030年 (USD百万)

表58 アジア太平洋地域尿検査カップ市場、無菌性別、2018年~2030年 (USD百万)

表59 アジア太平洋地域尿検査カップ市場、製品別、2018年~2030年 (USD百万)

表60 アジア太平洋地域尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域尿検査カップ市場、最終用途別、2018年~2030年(百万米ドル)

表62 中国尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表63 中国尿検査カップ市場、製品別、2018年~2030年(百万米ドル)

表64 中国尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表65 中国尿検査カップ市場、最終用途別、2018年~2030年 (百万ドル)

表66 日本の尿検査カップ市場、滅菌状態別、2018年~2030年(百万ドル)

表67 日本の尿検査カップ市場、製品別、2018年~2030年(百万ドル)

表68 日本の尿検査カップ市場、用途別、2018年~2030年(百万ドル)

表69 日本の尿検査カップ市場(用途別)、2018年~2030年(百万米ドル)

表70 インドの尿検査カップ市場(無菌性別)、2018年~2030年(百万米ドル)

表71 インドの尿検査カップ市場(製品別)、2018年~2030年(百万米ドル)

表72 インドの尿検査カップ市場(用途別)、2018年~2030年(百万米ドル)

表73 インドの尿検査カップ市場(最終用途別)、2018年~2030年(百万米ドル)

表74 韓国の尿検査カップ市場(無菌性別)、2018年~2030年(百万米ドル)

表75 韓国の尿検査カップ市場、製品別、2018年~2030年(百万ドル)

表76 韓国の尿検査カップ市場、用途別、2018年~2030年(百万ドル)

表77 韓国の尿検査カップ市場、最終用途別、2018年~2030年 (百万米ドル)

表78 オーストラリアの尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表79 オーストラリアの尿検査カップ市場、製品別、2018年~2030年(百万米ドル)

表80 オーストラリアの尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表81 オーストラリアの尿検査カップ市場、最終用途別、2018年~2030年(百万米ドル)

表82 タイの尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表83 タイの尿検査カップ市場、製品別、2018年~2030年 (USD百万)

表84 タイの尿検査カップ市場、用途別、2018年~2030年(USD百万)

表85 タイの尿検査カップ市場、最終用途別、2018年~2030年(USD百万)

表86 ラテンアメリカの尿検査カップ市場、国別、2018年~2030年(USD百万)

表87 ラテンアメリカ尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表88 ラテンアメリカ尿検査カップ市場、製品別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ尿検査カップ市場、用途別、2018年~2030年 (百万米ドル)

表90 ラテンアメリカ尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表91 ブラジル尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表92 ブラジル尿検査カップ市場、製品別、2018年~2030年(米ドル百万)

表93 ブラジル尿検査カップ市場、用途別、2018年~2030年 (USD百万)

表94 ブラジル尿検査カップ市場、用途別、2018年~2030年 (USD百万)

表95 メキシコ尿検査カップ市場、無菌性別、2018年~2030年 (USD百万)

表96 メキシコ尿検査カップ市場、製品別、2018年~2030年(USD百万)

表97 メキシコ尿検査カップ市場、用途別、2018年~2030年(USD百万)

表98 メキシコ尿検査カップ市場、最終用途別、2018年~2030年(USD百万)

表99 アルゼンチン尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表100 アルゼンチン尿検査カップ市場、製品別、2018年~2030年(百万米ドル)

表101 アルゼンチン尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表103 中東・アフリカ尿検査カップ市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表105 中東・アフリカ尿検査カップ市場、製品別、2018年~2030年 (USD百万)

表106 中東・アフリカ尿検査カップ市場、用途別、2018年~2030年(USD百万)

表107 中東・アフリカ尿検査カップ市場、最終用途別、2018年~2030年(USD百万)

表108 南アフリカ尿検査カップ市場、無菌性別、2018年~2030年(USD百万ドル)

表109 南アフリカ尿検査カップ市場、製品別、2018年~2030年(百万ドル)

表110 南アフリカ尿検査カップ市場、用途別、2018年~2030年(百万ドル)

表111 南アフリカ尿検査カップ市場、最終用途別、2018年~2030年(百万ドル)

表112 サウジアラビア尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表113 サウジアラビア尿検査カップ市場、製品別、2018年~2030年(百万米ドル)

表114 サウジアラビア尿検査カップ市場、用途別、2018年~2030年 (USD百万)

表115 サウジアラビア尿検査カップ市場、用途別、2018年~2030年 (USD百万)

表116 アラブ首長国連邦尿検査カップ市場、無菌性別、2018年~2030年 (USD百万)

表117 アラブ首長国連邦尿検査カップ市場、製品別、2018年~2030年 (USD 百万)

表118 アラブ首長国連邦(UAE)尿検査カップ市場、用途別、2018年~2030年 (USD 百万)

表119 アラブ首長国連邦(UAE)尿検査カップ市場、最終用途別、2018年~2030年 (USD 百万)

表120 クウェート尿検査カップ市場、無菌性別、2018年~2030年(百万米ドル)

表121 クウェート尿検査カップ市場、製品別、2018年~2030年(百万米ドル)

表122 クウェート尿検査カップ市場、用途別、2018年~2030年(百万米ドル)

表123 クウェート尿検査カップ市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 尿検査カップ市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル尿検査カップ市場(無菌タイプ)、2018年~2030年(百万ドル)

図15 グローバル尿検査カップ市場(無菌タイプ)、2018年~2030年(百万ドル)

図16 グローバル尿検査カップ市場(非無菌タイプ)、2018年~2030年 (USD百万)

図17 グローバル尿検査カップ市場(製品別)、2018年~2030年(USD百万)

図18 グローバル尿検査カップ市場(温度ストリップ付)、2018年~2030年(USD百万)

図19 グローバル尿検査カップ市場(温度ストリップ非搭載)、2018年~2030年(百万ドル)

図20 グローバル尿検査カップ市場(用途別)、2018年~2030年(百万ドル)

図21 グローバル尿検査カップ市場(薬物検査用)、2018年~2030年 (USD百万)

図22 グローバル尿検査カップ市場(妊娠検査用)、2018年~2030年(USD百万)

図23 グローバル尿検査カップ市場(疾患検出用)、2018年~2030年(USD百万)

図24 グローバル尿検査カップ市場(用途別)、2018年~2030年(百万ドル)

図25 グローバル尿検査カップ市場(病院・クリニック向け)、2018年~2030年(百万ドル)

図26 グローバル尿検査カップ市場(診断検査施設向け)、2018年~2030年(百万ドル)

図27 グローバル尿検査カップ市場(家庭用)、2018年~2030年(百万ドル)

図 28 グローバル尿検査カップ市場(その他用途)、2018年~2030年(百万ドル)

図29 地域別見通し、2024年と2030年

図30 北米尿検査カップ市場、2018年~2030年 (百万ドル)

図31 米国尿検査カップ市場、2018年~2030年(百万ドル)

図32 カナダ尿検査カップ市場、2018年~2030年(百万ドル)

図33 メキシコ尿検査カップ市場、 2018 – 2030(百万米ドル)

図34 欧州尿検査カップ市場、2018 – 2030(百万米ドル)

図35 ドイツの尿検査カップ市場、2018年~2030年(百万米ドル)

図36 イギリスの尿検査カップ市場、2018年~2030年(百万米ドル)

図37 フランスの尿検査カップ市場、2018年~2030年(百万米ドル)

図38 イタリアの尿検査カップ市場、2018年~2030年(百万米ドル)

図39 スペインの尿検査カップ市場、2018年~2030年(百万米ドル)

図40 デンマークの尿検査カップ市場、2018年~2030年(百万米ドル)

図41 スウェーデン尿検査カップ市場、2018年~2030年(百万米ドル)

図42 ノルウェー尿検査カップ市場、2018年~2030年(百万米ドル)

図43 アジア太平洋地域尿検査カップ市場、2018年~2030年(百万米ドル)

図 44 日本の尿検査カップ市場、2018年~2030年(百万ドル)

図45 中国の尿検査カップ市場、2018年~2030年(百万ドル)

図46 インドの尿検査カップ市場、2018年~2030年(百万ドル)

図47 オーストラリアの尿検査カップ市場、2018年~2030年(百万米ドル)

図48 韓国の尿検査カップ市場、2018年~2030年(百万米ドル)

図49 タイの尿検査カップ市場、2018年~2030年(百万米ドル)

図50 ラテンアメリカ地域の尿検査カップ市場、2018年~2030年(百万米ドル)

図51 ブラジルの尿検査カップ市場、2018年~2030年 (USD百万)

図52 アルゼンチン尿検査カップ市場、2018年~2030年 (USD百万)

図53 中東・アフリカ尿検査カップ市場、2018年~2030年 (USD百万)

図54 南アフリカ尿検査カップ市場、2018年~2030年(USD百万)

図55 サウジアラビア尿検査カップ市場、2018年~2030年(USD百万)

図56 アラブ首長国連邦尿検査カップ市場、2018年~2030年(USD百万)

図57 クウェート尿検査カップ市場、2018年~2030年(百万米ドル)

| ※参考情報 尿検査カップは、尿を収集し、検査を行うための容器です。医療機関や研究機関で使用されることが一般的で、その目的はさまざまです。尿は人体の代謝産物を含んでおり、健康状態を把握するための有用な情報源です。そのため、尿検査カップは重要な役割を果たしています。 尿検査カップには主にいくつかの種類があります。最も一般的なのは、プラスチック製の使い捨てカップです。これらのカップは、軽量で扱いやすく、さまざまなサイズがあります。標準的な容量は約60 mlから120 mlですが、少量の検体を必要とする特別な検査用の小型カップも存在します。 別の種類としては、蓋付きの尿検査カップがあります。蓋が付いていることで、尿が漏れたり、外部からの汚染を防ぐことができます。これは特に、病院やクリニックでの使用に適しており、衛生面を重視した設計になっています。さらに、いくつかの製品では、尿の温度を保持する機能が備わっています。これにより、ドーピング検査や法的な検査において、尿の提出者が不正を行うことを防ぐことができます。 用途としては、最も一般的なのは健康診断や尿検査です。尿を検査することで、尿路感染症、糖尿病、腎機能の異常など、さまざまな病状を早期に発見することができます。また、妊娠検査にも尿検査カップが使用されます。妊娠ホルモンであるhCGの存在を検出するために、尿を介して行う簡易的な検査が広く行われています。 さらに、尿検査は薬物検査にも利用されます。特定の薬物やその代謝物が尿中に排泄されるため、尿を分析することで、薬物使用の有無を確認することができます。これにより、スポーツ選手のドーピング検査や、雇用時の薬物検査などが行われています。 最近では、関連技術として、試験紙や分析機器が進化しています。尿検査カップで採取した尿を使って、試験紙を使った迅速な検査ができるものもあります。この方法では、尿の色や反応を観察することで、特定の成分の濃度を測定することができます。また、自動分析機器が導入されることで、尿の成分や性質を精密に分析することができるようになっています。これにより、大量の尿検体を短時間で処理でき、高い精度で検査結果を得ることが可能になっています。 今後も尿検査カップの技術や用途は進化する可能性があります。特に、非侵襲的な検査方法が求められる中で、尿検査の重要性はさらに高まるでしょう。例えば、スマートフォンアプリと連携した検査方法や、人工知能を活用してより正確な診断を行う技術の開発が進むと考えられます。尿検査カップは、福祉の向上や健康管理において欠かせないツールとして、今後も多くの分野で活用され続けるでしょう。 そのため、尿検査カップは単なる容器ではなく、医療や健康管理における重要な要素となっています。この小さなカップが持つ可能性は、今後ますます広がっていくことが期待されます。 |