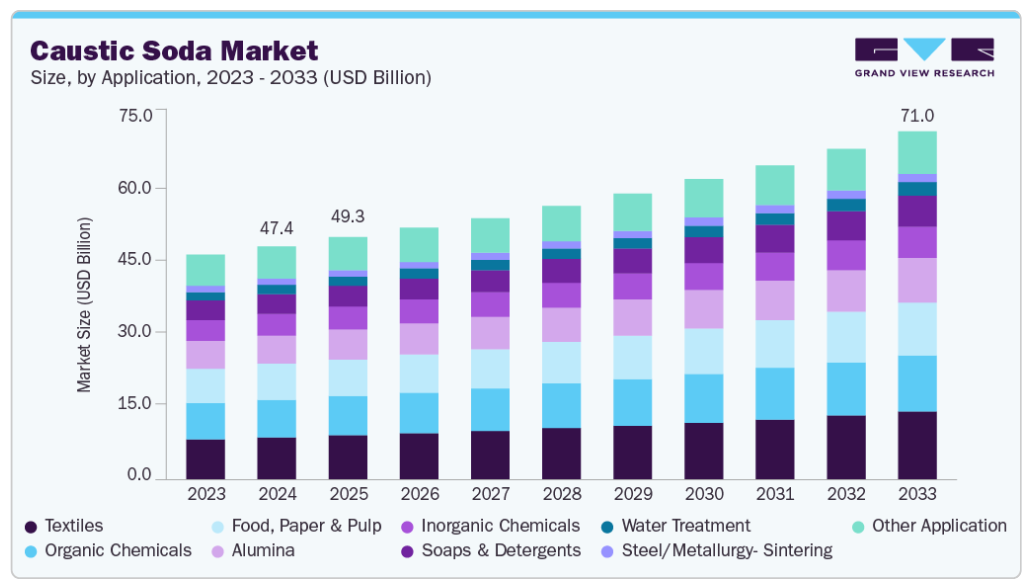

市場規模と予測

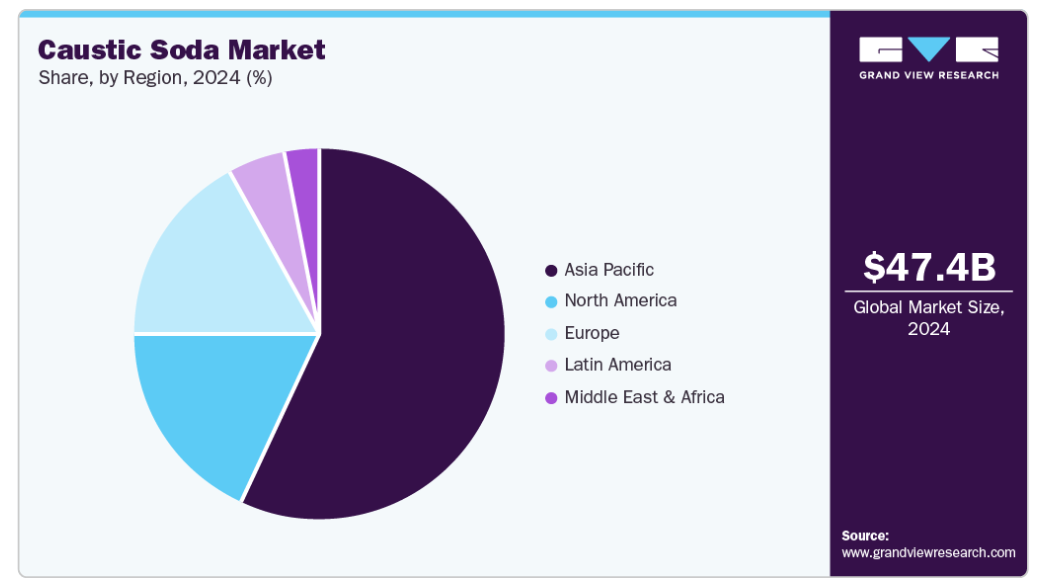

- 2024年の市場規模 474億米ドル

- 2033年の市場規模予測 710億米ドル

- CAGR(2025-2033年): 4.7%

- アジア太平洋地域: 2024年の最大市場

- 中東・アフリカ: 急成長市場

アルミニウムの生産には、ボーキサイト鉱石からアルミナを抽出するために大量の苛性ソーダが必要。産業界がより軽量で燃費の良い自動車や航空機の生産に努める中、アルミニウム、ひいては苛性ソーダの需要が急増しています。

アルミニウム産業が苛性ソーダを用途別、特にバイエル製法に依存していることが、水酸化ナトリウムの市場需要の主な原動力となっています。苛性ソーダはボーキサイトからアルミナを効率的に抽出するのに不可欠な製品であり、世界のアルミニウム事業全体で一貫した消費が強化されています。安全性、リサイクル、持続可能性がますます重視される中、需要は堅調を維持しており、廃棄物管理や残渣の再利用における技術革新がさらに後押ししています。このため、アルミニウム部門は苛性ソーダの最終用途市場として安定的に成長しています。

苛性ソーダの電気自動車ベースのアプリケーションの増加は、電池製造におけるその複数の役割のための安定した需要を牽引しました。苛性ソーダの主な用途は、直接の原料としてよりもむしろpH制御のために使用されることが多いですが、苛性ソーダは、均一な電極コーティング剤の調製、製造装置の洗浄、酸性またはアルカリ性の廃棄物の流れの中和に不可欠です。電池前駆体としての炭酸リチウムと水酸化リチウムの選択も苛性ソーダ需要に影響します。苛性ソーダを必要とする水酸化リチウムは、コストと反応性が高いにもかかわらず、高性能のリチウムイオン電池にますます使用されるようになっています。産業が先進的な電池化学へシフトするにつれて、苛性ソーダの需要も並行して伸びることが予想されます。

もう一つの重要な要因は、パルプ・製紙産業の拡大です。苛性ソーダは、木材チップをパルプに分解するパルプ化工程に不可欠な製品です。包装材料や衛生用品を含む紙製品の需要が高まる中、パルプ・製紙産業は苛性ソーダの主要な消費者であり続けています。さらに、リサイクルと持続可能な慣行への重点の高まりは、紙のリサイクルプロセスにおける苛性ソーダの需要をさらに押し上げています。

水処理分野も苛性ソーダ市場を牽引する重要な役割を担っています。水不足と汚染に対する世界的な懸念が強まる中、効果的な水処理ソリューションに対するニーズが高まっています。苛性ソーダは、pHレベルの調整、重金属の除去、酸性廃水の中和など、水処理プラントで広く使用されています。特に発展途上地域では、清潔で安全な飲料水を求める動きが市場の成長に大きく寄与しています。

しかし、市場はエネルギー価格の変動やサプライチェーンの複雑さといった課題に直面しています。苛性ソーダ製造はエネルギー集約型であるため、エネルギーコストの変動に弱く、収益性に影響を及ぼしかねません。さらに、苛性ソーダは腐食性が高いため、製品の輸送や保管には厳しい安全対策が必要となり、物流面での課題も増えます。

このような課題にもかかわらず、新たな用途における苛性ソーダのユーティリティの増加は、大きなビジネスチャンスをもたらしています。例えば、高品質の布地に対する需要の高まりにより、繊維産業では染色や仕上げ工程で苛性ソーダを使用するケースが増えています。同様に、食品・飲料産業では、洗浄や衛生管理に苛性ソーダが使用され、市場範囲がさらに拡大しています。

市場の集中度と特徴

苛性ソーダ市場は、垂直統合された少数の大手企業によって支配され、適度に集中しています。これらの企業は、規模の経済、クロルアルカリによる塩素生産、広範なグローバル流通網を活用し、強力な市場ポジションを維持しています。塩水の抽出から塩素や苛性ソーダまで、化学のバリュー・チェーン全体を統合しているため、アルミニウム、製紙、繊維、化学など複数の産業で、コスト効率、一貫した製品品質、供給の信頼性を実現しています。

同時に、アジア太平洋や中東の新興メーカーは、低コストの原料、有利なエネルギー価格、国内需要の伸びを活用することで、そのプレゼンスを拡大しています。産業クラスターや経済ゾーン内のクロール・アルカリ設備への投資を背景に、これらの地域プレーヤーは、アルミナ精製や水処理など、価格に敏感な市場やバルク用途に重点を置いています。このような世界的な統合と地域的な拡大という二重のダイナミズムが、苛性ソーダ市場の競争環境を形成しています。

しかし、アルミニウム生産における苛性ソーダ市場に対する脅威には、環境規制の強化、赤泥廃棄物の管理という課題、苛性ソーダの使用を削減または代替する代替の環境に優しい生産方法への潜在的なシフトなどがあります。先進のリサイクル技術に投資することで、企業は持続可能な赤泥ユーティリティ戦略を開発し、プロセスの効率とコンプライアンスを強化するためのデジタル革新を採用しています。

アプリケーションの洞察

繊維ベースの苛性ソーダは、精練、漂白、染色を含む繊維加工の様々な段階で重要な役割を果たすため、2024年の収益シェアは18.2%で市場を支配しています。より良い生地品質と鮮やかな色彩を求める消費者の嗜好に後押しされた高品質繊維の需要が、産業における苛性ソーダの消費拡大につながりました。例えば、精練では、原料繊維からワックス、オイル、ペクチンなどの天然不純物を除去します。

苛性ソーダは、綿繊維の強度、光沢、染料との親和性を高め、高級繊維製品に適したものにするマーセライズ工程で使用されます。さらに、持続可能でエコフレンドリーな繊維製品を求める傾向の高まりが、苛性ソーダの需要を高めています。繊維メーカーは環境への影響を最小限に抑える工程を採用するようになってきており、苛性ソーダはこれらの工程のいくつかで重要な成分となっています。例えば、苛性ソーダは、合成繊維に代わる持続可能な繊維として人気を集めている生分解性繊維、ビスコースレーヨンを生産します。

苛性ソーダをベースとする石鹸・洗剤は、2025年から2033年にかけてCAGR 5.3%で着実に成長しています。この化学反応は、固形石鹸や液体石鹸を製造するための基本的なものであり、産業にとって不可欠な製品となっています。さらに、新興国における中流階級の人口拡大が、パーソナルケア製品や家庭用洗浄剤の需要増に寄与しています。

抗菌性石鹸や低刺激性石鹸のような、苛性ソーダを配合する必要がある高級で特殊な洗浄剤へのトレンドが続いていることも、市場に影響を与えています。さらに、苛性ソーダベースの洗剤の重要な消費者である産業および施設清掃部門。これらの分野では、病院、学校、商業施設など、さまざまな施設の衛生基準を維持するために大量の洗浄剤が必要です。

地域別インサイト

北米の苛性ソーダ市場は、自動車産業と航空宇宙産業の堅調な拡大により、2024年に18.0%の売上シェアを確保しました。苛性ソーダは、アルミニウム生産に必要なボーキサイト鉱石からのアルミナ抽出に不可欠です。また、北米、特に米国とカナダでは、パルプ・製紙部門が確立されており、パルプ化工程に苛性ソーダを多用しています。

米国の苛性ソーダ市場動向

米国の苛性ソーダ市場は、化学パルプ化プロセス、特に市場パルプの生産に不可欠なため、紙・パルプ産業での需要により成長しています。市場パルプは様々な紙種に広く使用されており、リグニンを分解してセルロース繊維を分離するために1トン当たり約35kgという大量の苛性ソーダを必要とするため、産業界で最大の苛性ソーダ消費量となっています。段ボール原紙のような包装資材は再生パルプが主体で、苛性ソーダはほとんど必要としませんが、電子商取引や物流分野の拡大に対応した包装資材の生産量の多さが需要の維持につながっています。

印刷用紙、筆記用紙、ティッシュペーパーのような他の分野では、苛性ソーダの使用量は、工場が統合されているか、外部調達の市場パルプに依存しているかによって異なります。市場パルプを使用する工場は、苛性ソーダ消費を上流のパルプメーカーにシフトさせます。その結果、米国市場では、市場パルプ生産に必要な高い化学物質要件、包装製造の規模、紙・パルプサプライチェーンの構造によって、苛性ソーダの安定した需要が維持されています。

アジア太平洋地域の苛性ソーダ市場動向

アジア太平洋地域の苛性ソーダ市場は、繊維、紙・パルプ、化学製造業など様々な最終用途産業で広く使用されているため、2024年には57.3%のシェアを占めました。また、中国やインドなどの発展途上国では、急速な工業化と都市化が進んでおり、高度な水処理技術の導入が必要となっています。

中国は、その巨大な産業基盤と急速な経済成長により、2024年にはアジア太平洋の苛性ソーダ市場の70.9%以上の売上高シェアを占めました。同国の膨大な人口と繊維、紙・パルプ、セメント産業を含む様々な製造業の存在が市場成長を大きく牽引しています。

ヨーロッパ苛性ソーダ市場動向

ヨーロッパの苛性ソーダ市場は、2024年の世界売上高シェアの16.6%を占めています。これは、石鹸・洗剤産業における苛性ソーダ使用の増加によるものです。特にパンデミック後の衛生・清潔意識の高まりが石鹸・洗剤の消費拡大につながり、製品需要を牽引しています。さらに、厳しい環境規制によって始まった持続可能な慣行が市場をさらに牽引。

中東・アフリカの苛性ソーダ市場動向

中東・アフリカの苛性ソーダ市場は、主にアルミナ生産量の増加によって力強い成長を遂げています。苛性ソーダは、ボーキサイトをアルミナに精製するバイヤープロセスにおいて重要です。特にアラブ首長国連邦とサウジアラビアでは、アルミニウム製錬と下流加工への地域投資が拡大するにつれて、同製品の需要は増加の一途をたどっています。この傾向は、国の工業化目標やインフラ整備と一致しており、苛性ソーダは、大量生産でエネルギー集約的なセクターを支える中核的な工業用化学品としての戦略的重要性を強めています。

南米苛性ソーダ市場の動向

ラテンアメリカの苛性ソーダ市場は、主に石鹸・洗剤分野での広範な使用により、着実な成長を目の当たりにしています。衛生意識とパーソナルケアおよびホームケア製品に対する消費者の需要が地域全体で増加するにつれて、苛性ソーダは鹸化と洗浄処方のための重要な原料であり続けています。地元メーカーは、農村部や都市部の人口の増加するニーズを満たすために生産を強化しています。さらに、エコフレンドリーで生分解性のクリーニング製品の傾向は、植物ベースの持続可能な洗剤製剤の製造における苛性ソーダの継続的な使用をサポートし、地域の進化する消費財産業におけるその役割を強固にしています。

苛性ソーダ主要企業の洞察

苛性ソーダ市場で事業を展開する主要企業には、Les dsm-firmenichおよびKraton Corporationが含まれます。

- 米国に本社を置く世界的な化学リーダーであるダウは、その広範なクロールアルカリ生産能力を活用し、苛性ソーダ市場の主要プレーヤーです。ダウは垂直統合型事業の一環として、有機・無機化学品、水処理ソリューション、特殊ポリマーの製造など、複数の川下用途で苛性ソーダを原料および中間体として使用しています。ダウの苛性ソーダ生産は、繊維、パルプ・製紙、アルミナ精製における大量需要を支えています。ダウのサステナビリティ別コミットメントは、エネルギー効率の高い電解技術と循環型経済への取り組みへの投資に反映されており、世界市場への信頼性の高い、より低排出の製品供給を保証しています。

ORGKHIM Biochemical HoldingとPinova, Inc.は、苛性ソーダ市場の新興市場参入企業です。

- Tata Chemicals Ltd.は、特にアジアとアフリカの苛性ソーダ市場において、その総合的な事業と戦略的な地域プレゼンスを活かし、影響力のある新興リーダーです。インドに本社を置く同社は、ミタプールやその他の場所で大規模なクロルアルカリ工場を運営し、繊維、アルミナ、石鹸・洗剤、水処理などの主要部門に製品を供給しています。タタ・ケミカルズは、ケニアでの事業と付加価値の高い川下化学品への注力を通じて、アフリカでの足跡を大幅に拡大しました。同社は、エネルギー効率、持続可能な塩水管理、グリーンケミストリーの実践を重視し、エコフレンドリーな産業投入物に対する需要の高まりに対応しています。強固なサプライチェーン、地域適応性、プロセス革新への投資により、タタ・ケミカルズは新興市場全体の苛性ソーダ・バリューチェーンにおいて競争力があり、急成長しているプレーヤーとして位置づけられています。

苛性ソーダの主要企業

苛性ソーダ市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定します。

-

- Dow

- Olin Corporation

- Westlake Corporation

- Occidental Petroleum Corporation

- Formosa Plastics Corporation

- Tata Chemicals Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Solvay

- Grasim Industries Limited

- SABIC

- Covestro AG

- Hanwha Group

最近の動向

- 2023年12月、ダウはDecarbiaポートフォリオの2つの新しい低炭素苛性ソーダ製品であるCaustic DECとTRACELIGHT DECを発表しました。再生可能エネルギーを利用した電解によって製造され、ISCC PLUSによって認証されたこれらの製品は、産業および食品グレードのアプリケーションをサポートすると同時に、お客様のScope 3排出量削減に貢献します。この発売は、苛性ソーダのバリューチェーンを脱炭素化し、ヨーロッパにおける持続可能で透明な化学品生産を推進するというダウのコミットメントを強調するものです。

- 2024年12月、SABICはLNP ELCRES CXL PCコポリマーを発売し、苛性ソーダへの耐性を含む高い耐薬品性を持つ材料への需要の高まりを強調します。SABICの化学試験に5%の苛性ソーダ溶液が含まれていることは、モビリティ、電子、インフラストラクチャなどの分野で苛性ソーダにさらされることの重要性を強調しています。この開発は、苛性ソーダに耐えることができる先端材料の必要性を示すものであり、産業用途における水酸化ナトリウムの継続的な需要を間接的にサポートすると同時に、適合するポリマー技術の革新を促進するものです。

世界の苛性ソーダ市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2033年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは世界の苛性ソーダ市場を用途別、地域別に分類しています:

- 用途別展望(売上高、億米ドル、数量、キロトン、2018年~2033年)

- アルミナ

- 無機化学品

- 有機化学品

- 食品、紙・パルプ

- 石鹸・洗剤

- 繊維製品

- 水処理

- 鉄鋼・冶金・焼結

- その他

- 地域別展望(売上高、億米ドル、数量、キロトン、2018年~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 苛性ソーダ市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 苛性ソーダ市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 原料の展望

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析、2018年~2033年

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 苛性ソーダ市場 用途別推定と動向分析

4.1. アプリケーション動向分析と市場シェア、2023年・2033年

4.2. アルミナ

4.2.1. アルミナ苛性ソーダ市場の推定と予測、用途別、2018年~2033年 (キロトン) (億米ドル)

4.3. 無機化学品

4.3.1. 無機化学品苛性ソーダ市場の推定と予測、用途別、2018年~2033年 (キロトン) (億米ドル)

4.4. 有機化学品

4.4.1. 有機化学品苛性ソーダ市場の用途別推計および予測、2018年~2033年 (キロトン) (億米ドル)

4.5. 食品用紙・パルプ

4.5.1. 食品用紙・パルプ用苛性ソーダ市場の用途別推定・予測、2018~2033年(キロトン) (億米ドル)

4.6. 石鹸・洗剤

4.6.1. 石鹸・洗剤用苛性ソーダ市場の用途別推定と予測、2018~2033年 (キロトン) (億米ドル)

4.7. 繊維製品

4.7.1. 繊維用化学品苛性ソーダ市場の用途別推定と予測、2018年~2033年 (キロトン) (億米ドル)

4.8. 水処理

4.8.1. 水処理用化学品苛性ソーダ市場の用途別推計および予測、2018~2033年(キロトン) (億米ドル)

4.9. 鉄鋼/冶金-焼結

4.9.1. 鉄鋼/冶金焼結用苛性ソーダ市場の用途別推計および予測、2018年~2033年 (キロトン) (億米ドル)

4.10. その他の用途

4.10.1. その他の用途 苛性ソーダ市場の用途別推計および予測、2018年~2033年 (キロトン) (億米ドル)

第5章. 苛性ソーダ市場 地域別推定と動向分析

5.1. 地域別動向分析と市場シェア、2023年・2033年

5.2. 北米

5.2.1. 北米の苛性ソーダ推定・予測、2018年~2033年 (キロトン) (億米ドル)

5.2.2. 米国

5.2.2.1. 主要国の動向

5.2.2.2. 米国の苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.2.3. カナダ

5.2.3.1. 主要国の動向

5.2.3.2. カナダの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.2.4. メキシコ

5.2.4.1. 主要国の動向

5.2.4.2. メキシコの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.3. ヨーロッパ

5.3.1. ヨーロッパ 苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.3.2. ドイツ

5.3.2.1. 主要国の動向

5.3.2.2. ドイツの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.3.3. イタリア

5.3.3.1. 主要国の動向

5.3.3.2. イタリアの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.3.4. フランス

5.3.4.1. 主要国の動向

5.3.4.2. フランス 苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.3.5. イギリス

5.3.5.1. 主要国の動向

5.3.5.2. イギリスの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.3.6. スペイン

5.3.6.1. 主要国の動向

5.3.6.2. スペインの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.4. アジア太平洋

5.4.1. アジア太平洋地域の苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.4.2. 中国

5.4.2.1. 主要国の動向

5.4.2.2. 中国 苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.4.3. インド

5.4.3.1. 主要国の動向

5.4.3.2. インドの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.4.4. 日本

5.4.4.1. 主要国の動向

5.4.4.2. 日本の苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.4.5. 韓国

5.4.5.1. 主要国の動向

5.4.5.2. 韓国の苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.5. 南米アメリカ

5.5.1. 南米 苛性ソーダの推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.5.2. ブラジル

5.5.2.1. 主要国の動向

5.5.2.2. ブラジル 苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.5.3. アルゼンチン

5.5.3.1. 主要国の動向

5.5.3.2. アルゼンチンの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.6. 中東・アフリカ

5.6.1. 中東・アフリカの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.6.2. サウジアラビア

5.6.2.1. 主要国の動向

5.6.2.2. サウジアラビアの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

5.6.3. 南アフリカ

5.6.3.1. 主要国の動向

5.6.3.2. 南アフリカの苛性ソーダ市場の推定と予測、2018年~2033年 (キロトン) (億米ドル)

第6章. 苛性ソーダ市場 – 競争環境

6.1. 主要市場参入企業別の最新動向と影響分析

6.2. 企業分類

6.3. 企業市場シェア/ポジション分析、2023年

6.4. 企業ヒートマップ分析

6.5. 地域市場分析

6.6. 戦略マッピング

6.7. 企業プロフィール

6.7.1. ダウ

6.7.1.1. 参加企業の概要

6.7.1.2. 業績

6.7.1.3. 製品ベンチマーク

6.7.1.4. 最近の動向

6.7.2. オリン・コーポレーション

6.7.2.1. 参加企業の概要

6.7.2.2. 業績

6.7.2.3. 製品ベンチマーク

6.7.2.4. 最近の動向

6.7.3. ウェストレイク・コーポレーション

6.7.3.1. 参加企業の概要

6.7.3.2. 業績

6.7.3.3. 製品ベンチマーク

6.7.3.4. 最近の動向

6.7.4. オクシデンタル・ペトロリウム・コーポレーション

6.7.4.1. 参加企業の概要

6.7.4.2. 業績

6.7.4.3. 製品ベンチマーク

6.7.4.4. 最近の動向

6.7.5. フォルモサ・プラスチックス・コーポレーション

6.7.5.1. 参加企業の概要

6.7.5.2. 業績

6.7.5.3. 製品ベンチマーク

6.7.5.4. 最近の動向

6.7.6. タタ・ケミカルズ

6.7.6.1. 参加企業の概要

6.7.6.2. 業績

6.7.6.3. 製品ベンチマーク

6.7.6.4. 最近の動向

6.7.7. 信越化学工業株式会社

6.7.7.1. 会社概要

6.7.7.2. 業績

6.7.7.3. 製品ベンチマーク

6.7.7.4. 最近の動向

6.7.8. ソルベイ

6.7.8.1. 参加企業の概要

6.7.8.2. 業績

6.7.8.3. 製品ベンチマーク

6.7.8.4. 最近の動向

6.7.9. グラシム産業

6.7.9.1. 参加企業の概要

6.7.9.2. 業績

6.7.9.3. 製品ベンチマーク

6.7.9.4. 最近の動向

6.7.10. SABIC

6.7.10.1. 参加企業の概要

6.7.10.2. 業績

6.7.10.3. 製品ベンチマーク

6.7.10.4. 最近の動向

6.7.11. コベストロAG

6.7.11.1. 参加企業の概要

6.7.11.2. 業績

6.7.11.3. 製品ベンチマーク

6.7.11.4. 最近の動向

6.7.12. ハンファグループ

6.7.12.1. 参加企業の概要

6.7.12.2. 業績

6.7.12.3. 製品ベンチマーク

6.7.12.4. 最近の動向

表一覧

表1 潜在的エンドユーザー一覧

表2 地域別の規制枠組み

表3 原材料サプライヤー一覧

表4 米国マクロ経済アウトレイ

表5 カナダのマクロ経済支出

表6 メキシコのマクロ経済アウトレイ

表7 ドイツのマクロ経済支出

表8 イタリアのマクロ経済支出

表9 フランスのマクロ経済支出

表 10 イギリスのマクロ経済支出

表11 スペインのマクロ経済支出

表 12 中国のマクロ経済支出

表 13 インドのマクロ経済支出

表14 日本のマクロ経済支出

表15 韓国マクロ経済支出

表 16 ブラジルのマクロ経済支出

表17 アルゼンチンマクロ経済支出

表 18 サウジアラビアのマクロ経済支出

表 19 南アフリカのマクロ経済指標

表20 参加企業の概要

表21 財務実績

表22 製品ベンチマーク

表23 企業ヒートマップ分析

表24 主要戦略マッピング

図表一覧

図1 苛性ソーダ市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の生産と検証

図5 データの検証と公開

図6 苛性ソーダ市場のスナップショット

図7 苛性ソーダ市場のセグメント別展望、2023年(キロトン)(10億米ドル)

図8 苛性ソーダ市場 競合の洞察

図9 苛性ソーダの世界市場、2023年(キロトン)(10億米ドル)

図10 苛性ソーダの世界市場金額別分析

図11 苛性ソーダ市場のダイナミクス

図12 苛性ソーダ市場 ポーター分析

図13 苛性ソーダ市場 ペステル分析

図14 苛性ソーダ市場の分析とセグメント予測、用途別、2018年~2033年(キロトン) (億米ドル)

図15 アルミナコーティング剤市場の分析とセグメント予測、用途別、2018年~2033年(キロトン) (億米ドル)

図16 無機化学品苛性ソーダ市場の分析とセグメント予測、用途別、2018年~2033年(キロトン) (億米ドル)

図17 有機化学品苛性ソーダ市場の分析とセグメント予測:用途別、2018年~2033年(キロトン) (億米ドル)

図18 食品・紙・パルプ用苛性ソーダ市場の用途別分析とセグメント予測(2018~2033年) (キロトン) (億米ドル)

図19 石鹸・洗剤用苛性ソーダ市場の分析とセグメント予測、用途別、2018~2033年 (キロトン) (億米ドル)

図20 繊維用苛性ソーダ市場の分析とセグメント予測、用途別、2018年~2033年(キロトン) (億米ドル)

図21 水処理用苛性ソーダ市場の分析とセグメント予測、用途別、2018~2033年 (キロトン) (億米ドル)

図22 鉄鋼/冶金/焼結用苛性ソーダ市場の分析とセグメント予測、用途別、2018年~2033年 (キロトン) (億米ドル)

図23 その他の苛性ソーダ市場の分析とセグメント予測、用途別、2018年~2033年 (キロトン) (億米ドル)

図24 苛性ソーダ市場の分析とセグメント予測:地域別、2018年~2033年(キロトン) (億米ドル)

図25 北米苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図26 米国苛性ソーダ市場の分析とセグメント別予測、2018年~2033年(キロトン) (億米ドル)

図27 カナダの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (10億米ドル)

図28 メキシコの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (10億米ドル)

図29 ヨーロッパの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図30 ドイツの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図31 イタリアの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図32 フランスの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図33 イギリスの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図34 スペイン 苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図35 アジア太平洋地域の苛性ソーダ市場の分析とセグメント別予測、2018年~2033年(キロトン) (億米ドル)

図36 中国 苛性ソーダ市場の分析とセグメント別予測、2018年~2033年(キロトン) (億米ドル)

図37 インドの苛性ソーダ市場の分析とセグメント別予測、2018年~2033年(キロトン) (10億米ドル)

図38 日本 苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図39 韓国 苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図40 南米 苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図41 ブラジル 苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図42 アルゼンチン 苛性ソーダ市場の分析とセグメント予測、2018~2033年(キロトン) (億米ドル)

図43 中東・アフリカの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図44 サウジアラビアの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図45 南アフリカの苛性ソーダ市場の分析とセグメント予測、2018年~2033年(キロトン) (億米ドル)

図46 苛性ソーダ市場: 企業の分類

図47 苛性ソーダ市場:企業分類 各社の市場シェア分析

図. 48 苛性ソーダ市場:企業の市場シェア分析 企業の市場ポジショニング分析

図. 49 苛性ソーダ市場: 戦略マッピング

| ※参考情報 苛性ソーダとは、水酸化ナトリウム(NaOH)の別名であり、強アルカリ性の化合物です。無色または白色の結晶性粉末であり、非常に吸湿性の高い物質です。苛性ソーダは、水に溶解する際に発熱反応を起こし、強いアルカリ性溶液を形成します。この性質から、多くの産業での用途があります。 苛性ソーダにはいくつかの種類がありますが、主に製造法に基づいて二つの主要な種類に分けられます。一つは、膜電解法で製造されたもので、もう一つは、塩素アルカリ法によって生産されたものです。膜電解法は、より純度の高い苛性ソーダを生成するため、環境負荷が少なく、エネルギー効率も良いとされています。塩素アルカリ法は、塩水から塩素を生成する過程で苛性ソーダが生じるため、比較的広く使用されています。 苛性ソーダの主な用途は、化学工業や製造業においてです。まず第一に、ドレインクリーナーとしての使用があります。詰まりを解消するために、水酸化ナトリウムの強いアルカリ性が効果的であり、パイプ内の有機物を分解します。次に、製紙業界では、木材のパルプ化過程で使用されます。木材からリグニンを取り除くために、苛性ソーダは重要な役割を果たします。また、化粧品や石鹸の製造にも広く利用されています。アルカリ性の性質を活かして、油脂と反応させることで鹸化反応を促進します。 また、苛性ソーダは水処理においても重要な役割を持っています。水のpHを調整することで、金属イオンの沈澱や水中の有害物質の除去が可能です。加えて、様々な洗剤や界面活性剤の原料としても使用され、消費者向け製品の多くに含まれています。さらに、医薬品や農薬の合成にも使われることがあります。これにより、現代社会において非常に重要な化合物となっています。 関連技術としては、主にその製造過程が挙げられます。膜電解法では、電解槽に膜を設け、塩水を電気分解することによって、純度の高い苛性ソーダを得ます。この方法は、従来の方法に比べ、環境に優しい生産プロセスとして評価されています。また、リアクタ技術や後処理技術も重要です。これにより、副産物の管理や効率の向上が図られています。 安全性についても重要なポイントです。苛性ソーダは非常に腐食性が高く、皮膚や目、呼吸器に対する危険があるため、取り扱いには注意が必要です。適切な防護具を着用することや、作業環境の適正化が求められます。また、苛性ソーダが環境に与える影響も問題視され、廃棄物の処理や排出基準の遵守が必要です。 近年では、苛性ソーダの利用がますます多様化しています。科学技術の進展に伴い、新しい用途が生まれる一方で、環境への影響を最小限に抑えるための技術も進んでいます。たとえば、リサイクル技術の向上や、より環境に優しい代替品の開発が進められています。 苛性ソーダは、その特異な性質から多種多様な分野で利用されており、決して無視できない化合物です。将来的にはさらなる応用が期待されており、化学および関連産業において不可欠な存在となるでしょう。産業界での需要に応じて、品質や安全性の向上が求められる中で、苛性ソーダの役割はますます重要性を増していくことが予想されます。 |