市場規模と予測

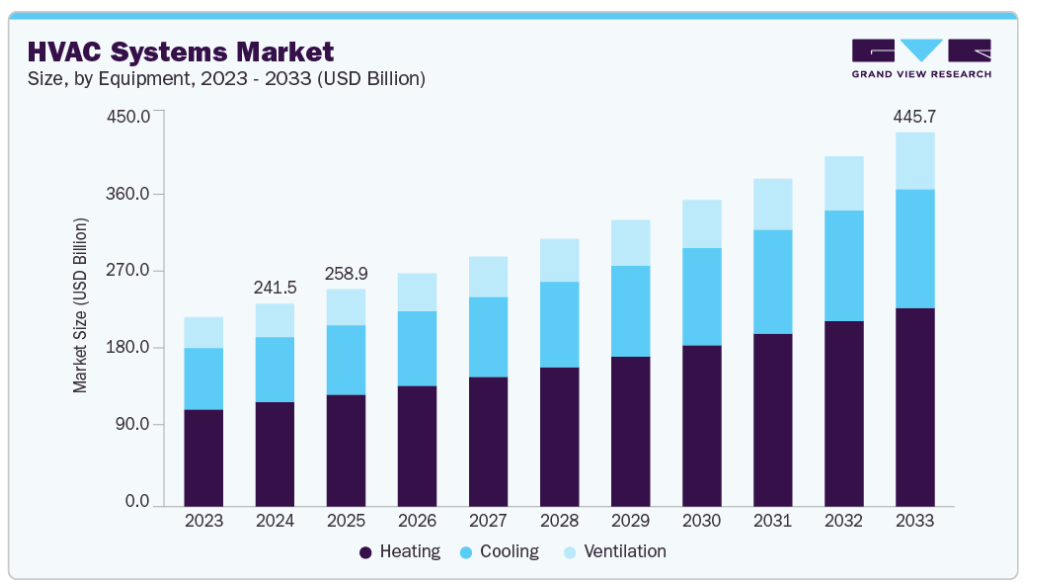

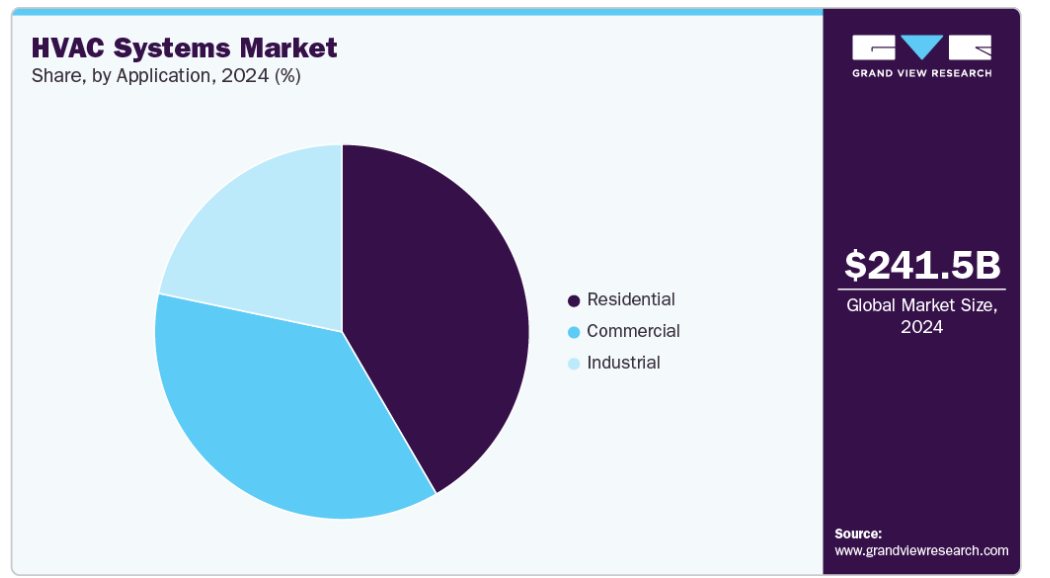

- 2024年の市場規模 2,415億2,000万米ドル

- 2033年の市場規模予測 4,457億3,000万米ドル

- CAGR(2025-2033年): 7.0%

- 北米: 2024年の最大市場

スマートで持続可能なHVACシステムに対するエネルギー効率規制や政府のインセンティブが需要を後押し。IoT対応モニタリング、AIによる最適化、再生可能エネルギーシステムとの統合といった技術の進歩が、システムのアップグレードや新規導入をさらに後押ししています。

さらに、リベート、インセンティブプラン、北米・ヨーロッパ全域のクリーンな冷暖房機器などの政府の取り組みは、HVACシステムの需要にプラスの影響を与えると予想されます。さらに、気候変動や室内空気環境の改善に対する人気の高まりが、空気ろ過・換気技術への投資を加速させています。

市場の集中度と特徴

世界のHVACシステム産業は中程度から高度に断片化されており、老舗の多国籍企業、地域OEM、専門システムインテグレーターが存在することが特徴です。ダイキン、ジョンソンコントロールズ、トラン・テクノロジーズ、キャリアなどの大手企業が、特に大規模な商業施設や医療施設において、世界的な事業を支配しています。一方、家庭用や中級クラスのプロジェクトでは、地域企業が重要な役割を果たしています。市場の構造は、チラー、ルーフトップ・ユニット、エアハンドリング・ユニット、VRFシステムなどの製品セグメントにわたる大きな競争を反映しており、各社はエネルギー効率、自動化、スマート制御によって差別化を図っています。

市場ダイナミクスは、気候変動の緩和とネットゼロへの取り組みをめぐる緊急性の高まりに後押しされた、持続可能な低排出HVACソリューションに対する需要の高まりに大きく影響されています。技術革新の中心は、インバーター駆動コンプレッサー、ヒートポンプ、デマンド制御換気、AI統合ビルディングオートメーションシステムです。ASHRAE 90.1、EN 378、地域のグリーンビルディング認証(LEED、BREEAM)などのエネルギー効率規格への準拠は、特に先進地域ではますます譲れないものとなっています。メーカー各社は、性能要件を満たすだけでなく、二酸化炭素削減目標やキガリ修正条項の下での冷媒段階的削減政策に沿ったシステムを提供する必要に迫られています。

同時に、高効率コンプレッサー、電子膨張弁、高度フィルター、低GWP冷媒などの重要部品の供給基盤は比較的集中しており、一部の上流サプライヤーはかなりの交渉力を有しています。これが不安定な投入価格や半導体不足と相まって、利益率を抑制し、リードタイムに影響を与える可能性があります。しかし、医療、家庭用改修、データセンターなどにおける旺盛な需要は、力強い成長機会をもたらしています。競争優位性を維持するため、大手企業はモジュール式で拡張性のあるスマートなHVACソリューションへの投資を増やすとともに、IoTと遠隔診断を活用して予知保全とライフサイクルの最適化を提供しています。

推進要因、機会、阻害要因

世界のHVACシステム産業は、家庭用、商業用、工業用の各分野において、費用対効果が高く、エネルギー効率の高い空間の冷房・暖房アプリケーションのニーズが高まっていることが原動力となっています。また、エネルギー効率や環境への影響に関する政府の厳しい規制が、消費者にエコフレンドリーなHVAC技術へのアップグレードを促しています。グリーンビルディングの取り組みに対する政府の奨励金や補助金も、高度なHVACシステムの採用を後押ししています。

特にスマートセンサー、インバーター技術、低GWP冷媒を組み込んだ先進的なHVACシステムの採用には、高い初期設置費用と長期メンテナンス費用が依然として大きな障壁となっています。こうしたコストに加え、熟練したHVAC技術者の世界的な不足が、プロジェクト遂行の遅れや不適切なシステム設置につながる可能性があります。多くの発展途上地域や価格に敏感な地域では、消費者や機関が従来型のHVAC機器からエネルギー効率が高く、環境に適合した代替機器に移行することが、価格的な問題により困難になっています。

気候変動問題への取り組みや排出規制の強化により、世界的に脱炭素へのシフトが進み、HVAC技術の革新に大きな機会が生まれています。低GWP冷媒を使用したシステム、統合型エネルギー回収換気装置、室内快適性を最適化しながら二酸化炭素排出量を削減するインテリジェントビル管理プラットフォームへの需要が高まっています。公共部門と民間部門の両方が持続可能な建設とネットゼロ目標に投資しているため、メーカーとサービスプロバイダーは、家庭用、商業用、および施設用アプリケーション全体でグリーンHVACソリューションの研究開発と展開を拡大するインセンティブが高まっています。

機器の洞察

暖房機器分野は、特に北米、ヨーロッパ、アジアの一部の寒冷地域におけるエネルギー効率の高い持続可能な暖房ソリューションに対する需要の高まりが牽引し、2024年には51.4%の最大収益シェアで市場をリードしました。従来の化石燃料ベースの暖房システムから電気ヒートポンプやハイブリッドヒートポンプへの移行は、建築物のエネルギー規範や排出規制の厳格化により加速しています。EUのグリーン・ディールや米国のインフレ削減法のような、ヒートポンプ導入促進を目的とした政府のインセンティブや補助金は、家庭用および商業用建物の改修を促進しています。

特にアジア太平洋地域、中東、中南米の一部では、周囲温度の上昇、都市人口の増加、熱的快適性に対する世界的な需要が高まっているため、予測期間中、冷房分野の年平均成長率が最も高くなると予想されます。世界市場では、インバータ技術、気候適応制御、低GWP冷媒を採用した高度な空調システムの採用が進んでいます。データセンター、病院、温度に敏感な産業スペースの建設が増加していることも、精密・産業用冷却システムの需要を促進しています。スマートグリッドシステムへの冷却ユニットの統合やピーク負荷削減の推進が、このセグメントの技術革新をさらに促進しています。

用途別洞察

世界的な住宅建設の増加、新興市場における可処分所得の増加、室内空気品質とエネルギー効率に対する消費者の意識が原動力となり、家庭用セグメントが2024年に41.6%の最大売上シェアで市場を牽引。特に、ゾーニングやスマートサーモスタットによる遠隔管理をサポートするダクトレス・ミニスプリットや統合型HVACシステムの需要が旺盛です。エネルギー効率の高い家電製品やグリーン住宅認証に対する家庭用規制の優遇措置が、旧式の住宅用HVACシステムの交換率を押し上げています。また、住宅リフォームの増加やスマートホームの採用動向により、先進地域と発展途上地域の両方でアップグレードが加速しています。

オフィス複合施設、ホテル、病院、小売スペース、教育機関の建設や改修の増加により、予測期間中、商業用途分野が最も速いCAGRで成長する見込みです。商業ビルにおける高性能HVACシステムの需要は、室内空気の質に焦点を当てた規制、エネルギー性能認証(LEEDやWELLなど)、およびESG投資基準の高まりによって促進されています。

流通チャネルの洞察

小売店セグメントは、2024年に40.5%の最大収益シェアを獲得して市場をリード。多くのエンドユーザー、特に家庭用と軽商用分野では、対面取引と地域密着型のサービス提供の保証を好む傾向があり、小売業態が効果的に提供し続けています。さらに、小売店ではHVACブランドとの販促提携、季節的な割引、デモ機などの恩恵が受けられることが多く、需要ピーク時の来店客数や衝動買いがさらに増加します。

オンライン販売チャネルは、予測期間中に最も速いCAGRで成長すると予測されています。特に家庭用と軽商用のセグメントで、遠隔地からの製品発見、比較、注文の利便性により、市場は世界的に強い牽引力を獲得。B2B調達プロセスのデジタル化の進展、eコマース・プラットフォームの大型機器カテゴリーへの拡大、ロジスティクスとアフターセールス・サービス・ネットワークのより良い統合が成長を後押ししています。成熟市場の顧客にとって、オンライン・プラットフォームはエネルギー評価、カスタマーレビュー、意思決定の指針となる互換性ツールへのアクセスを提供します。HVACメーカーはまた、カスタマイズオプション、ライブチャットサポート、ARベースの製品ビジュアライゼーションツールを提供する、消費者直販のeコマースポータルに投資しています。

地域別の洞察

北米のHVACシステム市場は、低GWP(地球温暖化係数)冷媒と高効率機器の採用を促進する厳しい規制義務によって牽引されています。インフラの老朽化とエネルギーコストの上昇により、医療施設、教育施設、商業施設で改修需要が高まっています。加えて、米国ではインフレ削減法などのプログラムによる政府の優遇措置により、特に公共機関やグリーンビルディングプロジェクトにおいて、エネルギー効率の高いHVACシステムへのアップグレードが奨励されています。

米国のHVACシステム市場動向

米国のHVACシステム市場は、予測期間中に最も速いCAGR 6.9%で成長すると予測されています。これは、米国エネルギー省やENERGY STARプログラムによって義務付けられているような厳しいエネルギー効率規制が、家庭用と商業用の両方の購入者を高効率アップグレードに向かわせるためです。

アジア太平洋地域のHVACシステム市場動向

2024年のHVACシステム市場は、アジア太平洋地域が46.8%の最大売上シェアで独占。急速な都市化、人口増加、中間層住宅の拡大が、アジア太平洋地域、特に中国、インド、東南アジアの堅調なHVAC需要に拍車をかけています。気温の上昇と家庭用・施設用空調の採用拡大が販売台数を押し上げています。これと並行して、日本や韓国などの国々では、政府の積極的な取り組みやグリーンビルディング規範が、エネルギー効率の高いスマートHVAC技術の導入を加速しています。

中国のHVACシステム市場は、都市化、中間所得層の所得増加、グリーンビルディングと持続可能な都市計画に対する政府主導の取り組みにより、予測期間中最も速いCAGR 8.0%で拡大すると予測されています。家庭用・商業用建築物におけるエネルギー効率に関するより厳格な国家基準の導入が、最新のHVACシステムの導入を後押ししています。

インドの市場は、予測期間中に年平均成長率8.2%で大幅に拡大すると予測されています。インドでは、都市化の進展、可処分所得の増加、家庭用・商業用スペースでの空調採用の増加が主な成長促進要因となっています。

ヨーロッパのHVACシステム市場動向

ヨーロッパのHVACシステム市場は、EUグリーンディールやカーボンニュートラルの国家目標など、同地域の強力な気候アジェンダに後押しされています。ヒートポンプ、熱回収換気システム、ハイドロニックシステムに対する需要は、特に寒冷地で住宅が老朽化している国々で高まっています。厳格な建築物エネルギー性能規制(EPBDなど)により、家庭用・商業用建築物の両方でシステムのアップグレードが広がっています。

英国のHVACシステム市場( )は、2050年に向けた同国の法的拘束力のあるネットゼロ目標に後押しされ、旧式の非効率的な暖房システムの段階的廃止が加速し、ヒートポンプやハイブリッドシステムのような低炭素HVAC技術の導入が奨励されていることから、予測期間中に年平均成長率7.3%という大幅な成長が見込まれています。

フランスのHVACシステム市場は、予測期間中にCAGR 7.3%という大幅な成長が見込まれています。同市場は、化石燃料ベースの暖房システムを再生可能な代替品に置き換えるための財政支援など、エネルギー転換法に基づく政府の強力なインセンティブによる恩恵を受けています。

南米HVACシステム市場の動向

中南米のHVACシステム市場は、予測期間中に大幅なCAGRで成長すると予測されています。中南米では、特にブラジル、メキシコ、コロンビアの都市部で商業および医療分野の建設活動が活発化しており、HVACの設置が増加しています。室内空気の質に対する懸念の高まりや、新しい医療・ホスピタリティ・プロジェクトにおける温度調節の必要性が、主要な推進要因となっています。規制の枠組みは先進地域ほど厳しくはないものの、世界的なOEMの地域展開に支えられ、市場は徐々にエネルギー効率の高い技術を取り入れつつあります。

ブラジルのHVACシステム市場は、予測期間中最も速いCAGR 6.4%で成長すると予測され、これは主に熱帯・亜熱帯気候が年間を通じて空調需要を支えているためです。さらに、特に都市中心部における家庭用および商業用セクターの建設活動の活発化も成長を後押ししています。

中東・アフリカのHVACシステム市場動向

中東・アフリカのHVACシステム市場は、極端な気候条件、活況を呈する建設部門、湾岸協力会議(GCC)諸国における大規模インフラや医療プロジェクトの開発により、旺盛なHVAC需要が見られます。2020年万博やサウジアラビアのビジョン2030のような大規模イベントは、最新の冷却システムへの需要を加速させています。また、高い周囲温度や持続可能性を重視した都市計画により、水冷式や地域冷房ソリューションが都市プロジェクトで人気を集めています。

サウジアラビアのHVACシステム市場 、予測期間中にCAGR 7.4%で大幅に拡大すると予測されています。これは、砂漠の極端な気温による高い冷房ニーズと、サウジ・ビジョン2030構想の下での大規模なインフラ投資が原因です。NEOMや大規模都市開発などのプロジェクトでは、エネルギー効率と持続可能性に焦点を当てた高度なHVAC設備が必要とされています。

主なHVACシステム企業の洞察

市場で事業を展開する主要企業には、Carrier CorporationやDaikin Industries, Ltdなどがあります。

- Carrier Corporationは、ヒートポンプ、エアコン、ボイラー、炉、空気清浄機、加湿器、除湿機、換気扇、エアスクラバー、サーモスタット、UVランプ、エネルギーサービス、ビル制御を小売、商業、運輸、食品サービス分野に提供しています。1979年にUnited Technologies Corporationに買収されましたが、2020年4月に独立しました。

- ダイキン工業株式会社は、空調システム、室内暖房・ヒートポンプ給湯システム、ルームエアコンシステム、包装空調システム、工場・施設・オフィスビル向け空調システムを提供しています。

空調システムの主要企業

HVACシステム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Carrier Corporation

- DAIKIN INDUSTRIES Ltd.

- Fujitsu

- Haier Group

- Panasonic Corporation

- AAON

- Johnson Controls

- LG Electronics

- Lennox International Inc.

- Mitsubishi Electric Corporation

- Rheem Manufacturing Company

- SAMSUNG

- Trane

- Midea

- Danfoss AS

- Munters

- Frigidaire HVAC

- Bosch Group

- STULZ Air Technology Systems, Inc.

- Honeywell International Inc.

最近の動き

- 2025年2月、Mideaは欧州のHVAC市場でのリーチを拡大するため、ARBONIA Climateの買収を決定。ARBONIA Climateを既存の子会社であるClivetと統合することにより、MideaはMBT Climateという新しい事業体を設立します。この新グループは、ARBONIA climateの持続可能な冷暖房技術に関する専門知識と、ミディアの強力な研究開発力を活用し、地域に密着した幅広いHVACソリューションを提供します。

- 2025年2月、Carrier Venturesはデータセンター向け液体冷却システムを専門とするZutaCore社に戦略的投資を行いました。この協業は、特にAIの需要が高まる中、高密度コンピューティングの冷却効率向上に焦点を当てています。ZutaCoreの技術は、省エネとサーバー性能の向上をサポートし、データセンターの排出量削減に貢献します。

世界のHVACシステム市場のレポート区分

本レポートでは、2021年から2033年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける産業動向の分析を提供しています。この調査レポートは、Grand View Research, Inc.が世界のHVACシステム市場を装置、用途、流通チャネル、地域別に分類しています:

- 機器の展望(売上高、億米ドル、2021年〜2033年)

- 暖房

- ヒートポンプ

- 炉

- ユニット式ヒーター

- ボイラー

- 電気ベースボード

- ヒーティングケーブル

- その他

- 換気

- 空気清浄機

- 除湿機

- エアハンドリングユニット

- 換気扇

- その他

- 冷房機器

- エアコン

- チラー

- 冷却塔

- その他

- 暖房

- アプリケーションの展望(売上高、10億米ドル、2021~2033年)

- 家庭用

- 設備別

- 商業用

- 設備別

- 産業

- 機器別

- 家庭用

- 流通チャネルの展望(売上高、10億米ドル、2021年~2033年)

- オンライン

- 小売店

- 卸売店

- その他

- 地域別展望(売上高、10億米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- トルコ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米アメリカ

- ブラジル

- アルゼンチン

- 中東 & アフリカ

- 南アフリカ

- サウジアラビア

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1 市場セグメンテーションとスコープ

1.2 市場の定義

1.3 調査方法

1.4 情報収集

1.4.1 購入データベース

1.4.2 GVRの社内データベース

1.4.3 セカンダリーソース

1.4.4 第三者の視点

1.4.5 情報分析

1.5 情報分析

1.5.1 データ分析モデル

1.5.2 市場形成とデータの可視化

1.5.3 データの検証と出版

1.6 調査範囲と前提条件

1.6.1 データソース一覧

第2章. エグゼクティブサマリー

2.1 市場スナップショット

2.2 機器・アプリケーションセグメントスナップショット

2.3 競争環境スナップショット

第3章. HVACシステム市場 変数、トレンド、スコープ

3.1 市場集中度と成長展望マッピング

3.2 産業バリューチェーン分析

3.2.1 原材料と部品の展望

3.2.2 メーカーの展望

3.2.3 流通の展望

3.2.4 設置と統合の展望

3.2.5 最終用途の展望

3.2.6 アフターサービスの展望

3.3 技術の概要

3.4 規制の枠組み

3.4.1 米国の暖房・換気・空調システム、学校向け室内空気質設計ツールの一部

3.4.2 アシュレ

3.4.2.1 Ansi/Ashrae規格15、冷凍システムの安全基準

3.4.2.2 アシュレ規格90.1-2019

3.4.3 Ahri

3.4.3.1 Ahri規格550/590(I-P):蒸気圧縮サイクルを使用する水冷およびヒートポンプ式水加熱包装の性能評価に関する2015年基準

3.4.4 Seer2 最低効率基準(2023 年)

3.4.5 ユニフォームメカニカルコード

3.4.6 Nom-020-Ener-2011「空調システムおよび冷凍システムのエネルギー効率

3.4.7 Nom-001-Sedg-2014: 産業環境におけるHVACシステムの安全要件

3.4.8 Nom-032-Stps-2008: 労働安全衛生-職場における作業環境条件

3.4.9 Fガス規制(EU)2024/573

3.4.10 国家建設基準 2022

3.4.11 イラム国家規格80400

3.4.12 鉱業エネルギー省決議40773号

3.4.13 欧州委員会規則(EU)2016/2281

3.4.14 欧州委員会 ラベリング規則と要件

3.5 市場ダイナミクス

3.5.1 市場促進要因分析

3.5.1.1 家庭用および商業用建設活動の増加

3.5.1.2 エネルギー効率の高いヒートポンプソリューションに対する需要の増加

3.5.1.3 データセンター産業の成長

3.5.2 市場阻害要因分析

3.5.2.1 高いメンテナンスコストと設置コスト

3.5.3 市場機会分析

3.5.3.1 サステナビリティ別注目度の高まり

3.5.4 市場の課題分析

3.5.4.1 廃棄物管理の課題とHVACシステムの環境への影響

3.6 経済メガトレンド分析

3.6.1 米国の関税の影響

3.6.2 ネットゼロ目標の影響

3.7 産業分析ツール

3.7.1 PORTERの分析

3.7.2 マクロ経済分析

第4章. HVACシステム市場 設備推定と動向分析

4.1 HVACシステム: 機器の展望

4.2 HVACシステム: 機器の動向分析と市場シェア、2024年・2033年

4.3 HVACシステム:機器別市場予測:2021〜2033年(億米ドル)

4.3.1 暖房

4.3.1.1 暖房、機器別

4.3.2 換気

4.3.2.1 換気、機器別

4.3.3 冷房

4.3.3.1 冷房・設備別

第5章. HVACシステム市場 用途別推定と動向分析

5.1 HVACシステム アプリケーションの展望

5.2 HVACシステム: アプリケーション動向分析と市場シェア、2024年・2033年

5.3.1 家庭用

5.3.1.1 家庭用、機器別

5.3.2 業務用

5.3.2.1 業務用、機器別

5.3.3 産業用

5.3.3.1 産業, 機器別

第6章. HVACシステム市場 流通チャネルの推定と動向分析

5.1 HVACシステム: 流通チャネルの展望

5.2 HVACシステム: 流通チャネルの動向分析と市場シェア、2024年・2033年

5.3 HVACシステム:用途別市場予測:2021〜2033年 (億米ドル)

5.3.1 オンライン

5.3.2 小売店

5.3.3 卸売店

5.3.4. その他

第7章. HVACシステム市場 地域別推定と動向分析

7.1 HVACシステム 地域の展望

7.2 南米アメリカ

7.2.1 北米HVACシステム市場の予測・推移、2021〜2033年 (億米ドル)

7.2.2 米国

7.2.2.1 米国のHVACシステム市場の見積もりと予測、2021〜2033年 (10億米ドル)

7.2.3 カナダ

7.2.3.1 カナダのHVACシステム市場の見積もりと予測、2021〜2033年 (億米ドル)

7.2.4 メキシコ

7.2.4.1 メキシコHVACシステム市場の見積もりと予測、2021〜2033年 (10億米ドル)

7.3 ヨーロッパ

7.3.1 ヨーロッパのHVACシステム市場の見積もりと予測、2021〜2033年 (億米ドル)

7.3.2 ドイツ

7.3.2.1 ドイツのHVACシステム市場の見積もりと予測、2021年~2033年 (億米ドル)

7.3.3 イギリス

7.3.3.1 ウクHVACシステム市場の見積もりと予測、2021年~2033年(USD Billion)

7.3.4 イタリア

7.3.4.1 イタリアHVACシステム市場の推定と予測、2021〜2033年(USD Billion)

7.3.5 スペイン

7.3.5.1 スペインのHVACシステム市場の見積もりと予測、2021~2033年 (10億米ドル)

7.3.6 フランス

7.3.6.1 フランスのHVACシステム市場の見積もりと予測、2021~2033年 (億米ドル)

7.3.7 トルコ

7.3.7.1 トルコのHVACシステム市場の推定と予測、2021~2033年 (億米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域のHVACシステム市場の見積もりと予測、2021年~2033年 (億米ドル)

7.4.2 中国

7.4.2.1 中国HVACシステム市場の見積もりと予測、2021年~2033年 (億米ドル)

7.4.3 インド

7.4.3.1 インドHVACシステム市場の推定と予測、2021〜2033年(10億米ドル)

7.4.4 日本

7.4.4.1 日本 HVACシステム市場の推定と予測、2021~2033年 (億米ドル)

7.4.5 韓国

7.4.5.1 韓国HVACシステム市場の推定と予測、2021~2033年(USD Billion)

7.4.6 オーストラリア

7.4.6.1 オーストラリアのHVACシステム市場の推定と予測、2021~2033年 (億米ドル)

7.5 中東・アフリカ

7.5.1 中東・アフリカHVACシステム市場の見積もりと予測、2021〜2033年(USD Billion)

7.5.2 サウジアラビア

7.5.2.1 サウジアラビアのHVACシステム市場の推定と予測、2021〜2033年 (億米ドル)

7.5.3 南アフリカ

7.5.3.1 南アフリカのHVACシステム市場の推定と予測、2021~2033年 (億米ドル)

7.6 南米アメリカ

7.6.1 南米HVACシステム市場の見積もりと予測、2021〜2033年 (億米ドル)

7.6.2 ブラジル

7.6.2.1 ブラジルHVACシステム市場の見積もりと予測、2021年~2033年 (10億米ドル)

7.6.3 アルゼンチン

7.6.3.1 アルゼンチンHVACシステム市場の見積もりと予測:2021年~2033年(USD Billion)

第8章. HVACシステム市場 競合情勢

8.1 主要市場参入企業別の最新動向と影響分析

8.2 主要企業の分類

8.3 企業ダッシュボード分析

8.4 競争ダイナミクス

8.4.1 企業の市場シェア分析、2024年

8.4.2 企業の市場ポジショニング

8.4.3 企業ヒートマップ分析

8.4.4 ベンダーランドスケープ

8.4.5 戦略マッピング

8.4.5.1 拡張

8.4.5.2 M&A

8.4.5.3 投資

8.4.5.4 コラボレーション&パートナーシップ

8.4.5.5 製品上市

第9章. HVACシステム市場 競争環境

9.1 参入企業の概要

9.2 財務パフォーマンス

9.3 製品ベンチマーク

9.4. 企業リスト

9.4.1 キャリア

9.4.2 ダイキン工業株式会社

9.4.3 富士通

9.4.4 ハイアール・グループ

9.4.5 パナソニック株式会社

9.4.6 エーオン

9.4.7 ジョンソンコントロールズ

9.4.8 LG電子

9.4.9 Lennox International Inc.

9.4.10 三菱電機株式会社

9.4.11 リームマニュファクチャリングカンパニー

9.4.12 サムスン

9.4.13 Trane

9.4.14 ミデア

9.4.15 ダンフォス・アス

9.4.16 ムンタース

9.4.17 Frigidaire HVAC

9.4.18 ボッシュ・グループ

9.4.19 Stulz Air Technology Systems, Inc.

9.4.20 ハネウェル・インターナショナル・インク

表一覧

表1 世界中で進行中の超高層ビル建設プロジェクト

表2 HVACシステム市場の予測:設備別、2021〜2033年(10億米ドル)

表3 HVACシステム市場の見積もりと予測:暖房機器別、2021〜2033年(10億米ドル)

表4 HVACシステム市場の見積もりと予測:換気機器別、2021〜2033年(10億米ドル)

表5 HVACシステム市場の見積もりと予測:冷却機器別、2021〜2033年(10億米ドル)

表6 HVACシステム市場の見積もりと予測:用途別、2021〜2033年(10億米ドル)

表7 家庭用HVACシステム市場の見積もりと予測:機器別、2021〜2033年(10億米ドル)

表8 家庭用HVACシステム市場の見積もりと予測:暖房機器別、2021〜2033年(10億米ドル)

表9 家庭用HVACシステム市場の見積もりと予測:換気機器別、2021〜2033年(10億米ドル)

表10 家庭用HVACシステム市場の見積もりと予測:冷却機器別、2021〜2033年(10億米ドル)

表11 業務用HVACシステム市場の見積もりと予測:機器別、2021〜2033年(10億米ドル)

表12 業務用HVACシステム市場の見積もりと予測:暖房機器別、2021〜2033年(10億米ドル)

表13 業務用HVACシステム市場の見積もりと予測:換気機器別、2021〜2033年(10億米ドル)

表14 業務用HVACシステム市場の見積もりと予測:冷却機器別、2021〜2033年(10億米ドル)

表15 産業用HVACシステム市場の見積もりと予測:機器別、2021〜2033年(10億米ドル)

表16 産業用HVACシステム市場の見積もりと予測:暖房機器別、2021〜2033年(10億米ドル)

表17 産業用HVACシステム市場の見積もりと予測:換気機器別、2021〜2033年(10億米ドル)

表18 産業用HVACシステム市場の見積もりと予測:冷却機器別、2021〜2033年(10億米ドル)

表19 HVACシステム市場の見積もりと予測:流通チャネル別、2021〜2033年(10億米ドル)

表20 HVACシステム市場の見積もりと予測:オンライン別、2021〜2033年(10億米ドル)

表21 HVACシステム市場の見積もりと予測:小売店別、2021〜2033年(10億米ドル)

表22 HVACシステム市場の見積もりと予測:卸売店別、2021年〜2033年(10億米ドル)

表23 HVACシステム市場の見積もりと予測:その他の流通チャネル別、2021〜2033年(10億米ドル)

表24 米国のマクロ経済展望

表25 カナダのマクロ経済展望

表26 メキシコのマクロ経済予測

表27 ドイツのマクロ経済予測

表28 英国のマクロ経済見通し

表29 イギリスの建設生産高(季節調整済み)(億米ドル

表30 イタリアのマクロ経済予測

表31 スペインのマクロ経済予測

表32 フランスのマクロ経済予測

表33 トルコのマクロ経済見通し

表34 アジア太平洋地域で進行中の最大の建設プロジェクト(2025年

表35 中国のマクロ経済展望

表36 インドのマクロ経済的展望

表37 日本のマクロ経済的展望

表38 韓国のマクロ経済的展望

表39 オーストラリアのマクロ経済的展望

表40 サウジアラビアのマクロ経済予測

表41 南アフリカのマクロ経済予測

表42 ブラジルのマクロ経済予測

表43 アルゼンチンのマクロ経済的展望

表44 主要市場参入企業別の最近の動向と影響分析

表45 企業ヒートマップ分析(2024年

表46 主要企業 事業拡大

表47 主要企業 合併・買収

表48 主要企業 投資

表49 主要企業 提携・パートナーシップ

表50 主要企業 製品上市

図表一覧

図1 市場区分と範囲

図2 情報調達

図3 データ分析モデル

図4 市場流通チャネル

図5 データの検証・公開

図6 市場スナップショット

図7 機器・アプリケーションセグメントスナップショット

図8 競争環境スナップショット

図9 市場集中度と成長展望マッピング

図10 HVACシステム – バリューチェーン分析

図11 市場ダイナミクス

図12 市場促進要因分析

図13 アメリカの総建築支出(2019年〜2024年)(億米ドル)

図14 国別・地域別ヒートポンプ容量(2021年~2030年)(GW

図15 製造、倉庫、データセンター向け建設支出のシェア(2019年~2024年)

図16 市場の抑制要因分析

図17 空調システム市場 ポーターの分析

図18 HVACシステム PESTEL分析

図19 HVACシステム:機器別: 主要課題

図20 HVACシステム: 機器の動向分析と市場シェア、2024年および2033年

図21 HVACシステム市場の推定と予測:暖房別、2021年~2033年(10億米ドル)

図22 HVACシステム市場の見積もりと予測:換気別、2021年〜2033年(億米ドル)

図23 HVACシステム市場の見積もりと予測:冷房別、2021〜2033年(10億米ドル)

図24 HVACシステム、用途別: 主要項目

図25 HVACシステム: 用途別動向分析と市場シェア、2024年および2033年

図26 家庭用HVACシステム市場の予測:2021~2033年(10億米ドル)

図27 民間家庭用固定投資額(億米ドル)

図28 HVACシステム市場の推計と予測:商業用、2021年~2033年(USD Billion)

図29 HVACシステム市場の推定と予測:産業別、2021〜2033年(10億米ドル)

図30 HVACシステム、流通チャネル別: 主要項目

図31 HVACシステム: 流通チャネルの動向分析と市場シェア、2024年および2033年

図32 HVACシステム市場の予測:オンラインストア別、2021年~2033年(10億米ドル)

図33 HVACシステム市場の見積もりと予測:小売店別、2021年~2033年(10億米ドル)

図34 HVACシステム市場の見積もりと予測:卸売店別、2021年~2033年(10億米ドル)

図35 HVACシステム市場の推定と予測:その他の流通チャネル別、2021~2033年(10億米ドル)

図36 HVACシステム売上高:地域別(2024年~2033年) (億米ドル

図37 地域市場: 主要項目

図38 北米HVACシステム市場の予測:2021~2033年(10億米ドル)

図39 米国HVACシステム市場の推定と予測、2021年~2033年(10億米ドル)

図40 カナダHVACシステム市場の推定と予測、2021年~2033年(10億米ドル)

図41 カナダにおける住宅建設の増加(単位:戸)

図42 メキシコHVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図43 ヨーロッパHVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図44 建設投資額(億米ドル)、2020~2023年

図45 ドイツHVACシステム市場の推定と予測、2021年~2033年(10億米ドル)

図46 英国HVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図47 イタリアHVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図48 スペインHVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図49 フランスHVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図50 トルコHVACシステム市場の見積もりと予測、2021年~2033年(10億米ドル)

図. 51 アジア太平洋地域のHVACシステム市場の見積もりと予測、2021~2033年(10億米ドル)

図52 中国HVACシステム市場の見積もりと予測、2021年~2033年(10億米ドル)

図53 インドHVACシステム市場の推定と予測、2021年~2033年(10億米ドル)

図54 日本HVACシステム市場の推定と予測、2021年~2033年(10億米ドル)

図55 韓国HVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図56 オーストラリアHVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図57 中東・アフリカHVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図58 サウジアラビアHVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図59 南アフリカHVACシステム市場の見積もりと予測、2021年~2033年(10億米ドル)

図60 南米HVACシステム市場の推定と予測、2021~2033年(10億米ドル)

図61 ブラジルHVACシステム市場の見積もりと予測、2021年~2033年(10億米ドル)

図62 アルゼンチンHVACシステム市場の推定と予測、2021~2033年 (10億米ドル)

図63 主要企業の分類

図64 企業ダッシュボード分析

図65 各社の市場シェア分析(2024年

図66 各社の市場ポジショニング

図67 戦略的フレームワーク

| ※参考情報 HVACシステムは、暖房、換気、空調の略称であり、居住空間や商業施設、工業施設における快適な環境を維持するための技術を指します。これらのシステムは、温度調節、湿度管理、空気の質改善、そして快適な居住空間の提供を目的としています。HVACの技術は、単に温まったり冷やしたりするだけでなく、エネルギー効率や持続可能性、健康面への考慮も重視されています。 HVACシステムには主に三つの基本要素があります。それは「暖房」「換気」「空調」です。暖房は冬の寒さから居住空間を守るために使用される技術で、主にボイラーやヒートポンプ、電気ヒーターなどが利用されます。これにより、室内の温度が快適な範囲に保たれます。換気は室内の新鮮な空気を取り入れ、汚染物質や湿気を排出する役割を担っています。自然換気と機械換気の二種類があり、機械換気はファンやダクトを用いて計画的に空気を入れ替えます。 空調は、主に冷房を目的とした技術であり、一般的にはエアコンや冷却装置が使用されます。これにより、夏の暑さを和らげ、快適な室内環境を保ちます。最近では、熱回収型空調システムなどが登場し、エネルギー効率を高める取り組みが進んでいます。 HVACシステムの種類は多岐にわたります。代表的なものには、中央空調システム、個別空調システム、パッケージエアコン、そしてヒートポンプシステムなどがあります。中央空調システムは、建物全体を管理するために作られ、ダクトを通じて空気を循環させる方式です。一方、個別空調システムは部屋ごとに空調を調整できるため、個々のニーズに合わせたコントロールが可能です。パッケージエアコンは、屋外に設置されたユニット1つで室内の空調を管理するタイプで、設置が容易です。 用途については、HVACシステムは住宅、商業ビル、工場、病院、学校など、幅広い分野で利用されています。住宅では、家族が快適に過ごせる環境を整えることが求められ、商業ビルでは顧客や従業員の快適さが重要です。工場では、特に生産設備や製品の品質を維持するために、温度や湿度の管理が不可欠です。医療機関や研究所においては、空気の清浄度や温度管理が特に重視され、無菌環境が求められることもあります。 関連技術には、各種センサー、インテリジェントコントロールシステム、エネルギー管理技術、再生可能エネルギーとの組み合わせがあります。センサー技術は、室内の温度や湿度を測定し、必要に応じて自動で調整することを可能にします。また、インテリジェントコントロールシステムは、IoT技術を活用して、複数のHVAC機器を一元管理し、エネルギー効率を最大化することを目指しています。 エネルギー管理技術では、省エネの観点から設計・運用が行われ、太陽光発電や地熱エネルギーを利用したシステムが注目されています。これにより、持続可能な方法で室内環境を快適に保つことができます。 HVACシステムは、快適な環境を提供するだけでなく、エネルギーの効率的な使用や環境への配慮も求められる時代に突入しています。これにより、今後も革新が進む分野であり、新しい技術や理念が導入され続けるでしょう。それによって、より快適で持続可能な未来が実現されることが期待されています。 |