市場規模と予測

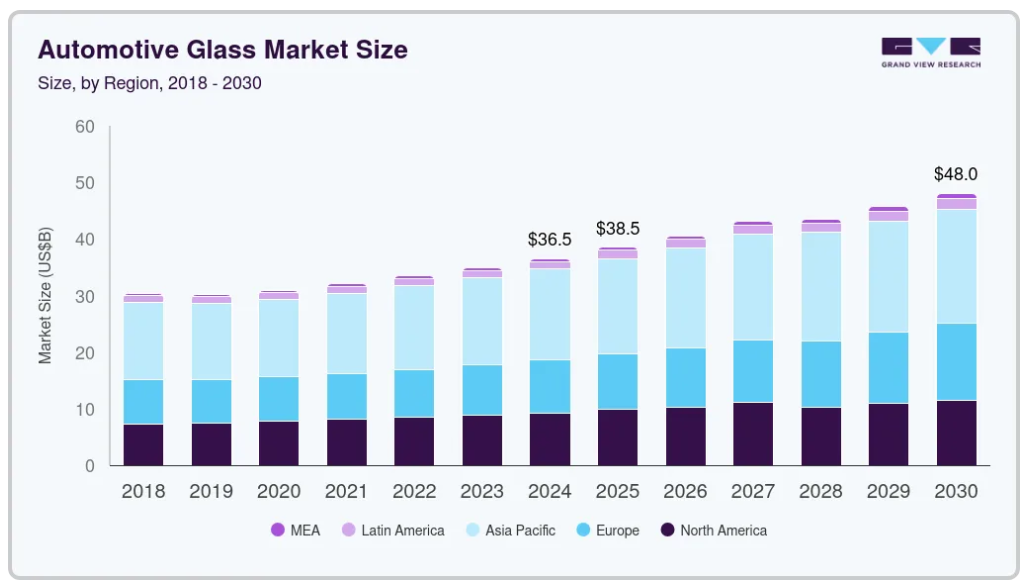

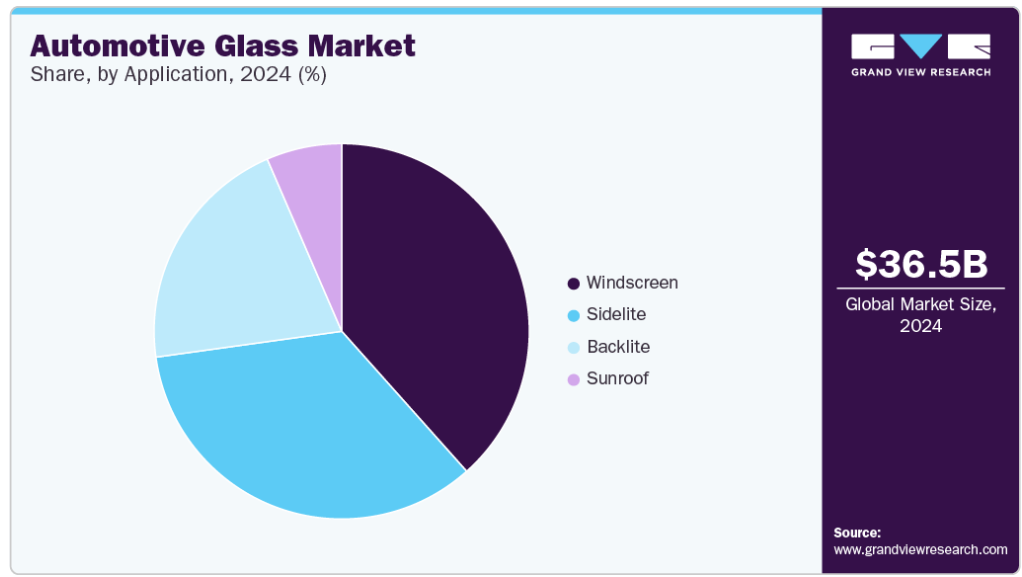

- 2024年の市場規模 364億8000万米ドル

- 2030年予測市場規模 480億2,000万米ドル

- CAGR(2025-2030年): 4.5%

- アジア太平洋地域: 2024年の最大市場

国際自動車工業会(OICA)によると、自動車の生産台数は2024年に世界で9,250万台に達します。この大幅な生産台数は、特に中国やインドなどの国々で、自動車規制に関する政府の取り組みが活発化し、自動車製造部門が発展したことが要因となっています。

スマートガラスやゴリラガラスのような技術が自動車の快適性、効率性、安全性を高めており、自動車ガラス産業は大きな進歩を遂げています。ゴージーの先進的なスマートガラス技術は、ダイナミックな光と視界の制御を車両設計に組み込むことで、自動車産業に革命をもたらしています。同社のSPD(Suspended Particle Device)およびPDLC(Polymer Dispersed Liquid Crystal)の革新的なガラスソリューションは、瞬時に不透明度を調整し、紫外線や赤外線を遮断し、まぶしさを軽減します。これらの機能は、乗客の快適性を高め、エネルギー効率を改善し、熱の蓄積やまぶしさを低減することで安全性に貢献します。特に、メルセデス・ベンツ、フェラーリ、BMWなどの大手自動車メーカーがゴージーのスマートガラスを採用しており、自動車分野での重要性が高まっています。

自動車産業における技術の進歩や車両設計の継続的なアップグレードにより、市場各社は自動車メーカー向けに先進的な製品を投入する必要に迫られています。2025年、AGCはCESで発表された共同開発の太陽光ヘッドアップディスプレイ(PHUD)技術を導入し、ドライバーの体験と快適性を向上させました。さらに、AGCは自動車用ガラス技術の革新へのコミットメントを反映し、切り替え可能なグレージングソリューションのパイオニアでもあります。

電気自動車の生産台数の増加や、ディスプレイやバッテリーに関する様々な新技術の導入は、予測期間中、自動車用ガラスの需要にプラスの影響を与えると予想されます。例えば、2024年12月、現代自動車は高級モデル「ジェネシスEV」にメタルコーティングヒートガラスシステムを導入しました。この48ボルトのシステムは、フロントガラスに付着した氷をわずか5分で急速に除去するもので、従来型の霜取りシステムよりも大幅に速く、ドライバーの安全性と利便性を高めます。

市場の大きな課題は、ガラスの製造に必要な原材料です。原材料とエネルギーのユーティリティはガラスのコスト構造の中で大きな割合を占めており、その供給はガラスの生産とその価格に直接影響します。例えば、主要原料であるソーダ灰の価格は過去数ヶ月間上昇を続けており、その理由の一つは供給が限られていることです。この状況を改善するため、ソーダ灰メーカーは自動車用ガラス、化学製品、産業製品などの主要市場からの需要を満たすために生産能力を増強しています。

自動車の燃費効率と有害排出物の削減が重視されるようになり、軽量自動車や電気自動車の生産が増加しています。このため、自動車産業におけるガラスの需要は今後数年間で増加すると予想されます。自動車産業は過去数年間、著しい技術革新を遂げてきました。アショク・レイランド、タミル・ナードゥ州政府と1,410万米ドルを投資するMoUに調印 大型商用車領域の専門家は、この投資は技術革新、技術進歩、全体的な事業拡大を推進するための戦略的イニシアティブに割り当てられると述べています。

自動車生産台数は減少していますが、商用車や電気自動車の生産台数が増加しているため、自動車用ガラスの需要は予測期間中堅調に推移すると予想されます。商用車の生産台数の増加は、自動車用ガラスの世界市場にとって明るい兆しです。さらに、電気自動車の生産台数の大幅な増加は、自動車用ガラス産業の成長に有利な機会を提供すると予想されます。

燃料車から電気自動車への移行、手動から自動への移行といった自動車の進歩に伴い、ガラスの場合にも技術開発が見られます。同社は、バックミラーをスクリーンに変えるフルディスプレイミラーを発表。これはシボレー・ボルトEVで見ることができます。

さらに、ソーラー技術は自動車産業への導入が進んでおり、今後数年間は電気自動車の優れた機能として期待されています。2025年、超高級EVであるキャデラック・セレスティックは、4段階に不透明度を調整できるスマート・ガラス・ルーフを搭載し、乗員が最適な快適性を得るために透明度を調整できるようになります。また、55インチの8K相当ディスプレイと38スピーカーのドルビーアトモスサウンドシステムを搭載し、EV分野におけるキャデラックの革新へのコミットメントを示します。

消費者ニーズの急速な変化により、自動車用ガラス製品に使用される技術は数多くの進歩を遂げています。また、近年のサンルーフ需要の高まりは、自動車用ガラスのユーティリティの向上にもつながっています。消費者の高級志向は、自動車の技術革新を促進すると予想されます。現在、自動車メーカーは、特にミッドカーやプレミアムカーのセグメントにおいて、サンルーフシステムをビルトインまたはオプションで提供しています。

しかしながら、製造コストの高さが自動車用ガラス産業の成長を妨げています。世界の自動車用ガラスの90%以上はフロートガラス法で製造されています。フロートガラス工場が機能するようになるには多額の資本が必要であり、稼働率が70%を超えて初めて採算が取れるようになります。自動車用ガラスのコスト構造の大部分は、原材料とエネルギー消費によるものです。

促進要因、機会、阻害要因

自動車用ガラスの成長の背景には、電気自動車(EV)の普及があります。EVは、エネルギー効率と乗員の快適性を向上させるために、特殊なガラスソリューションを必要とする場合が多くあります。軽量でエネルギー効率に優れたガラス材料は、車両の軽量化、バッテリー性能の向上、航続距離の延長に役立ちます。世界のEV市場の拡大に伴い、先進的な自動車用ガラス技術に対する需要は増加すると予想されます。

自動車産業が持続可能性を重視していることも大きな推進力となっています。ソーラーコントロールガラスや軽量合わせガラスなど、エコフレンドリーでエネルギー効率に優れたガラスへの需要が高まっています。

技術の進歩も大きなチャンスをもたらします。エレクトロクロミックガラスやフォトクロミックガラスなどの革新的なガラス技術は、まぶしさの軽減、断熱、プライバシーのコントロールなどの利点を提供します。これらの技術は、エネルギー効率と乗員の快適性が最重要視される高級車や電気自動車において特に価値があります。

シリカやソーダ灰などの原材料価格の変動は、生産コストの変動要因となり、利益率に影響を与え、消費者物価の上昇につながる可能性があります。必要不可欠な原材料の不足や物流の課題など、サプライチェーンの混乱はこれらの問題をさらに悪化させ、生産や納期の遅れを引き起こします。ガラス製造工程はエネルギー集約的であり、二酸化炭素排出の一因となるため、ガラス製造に関連する環境問題や、より持続可能な慣行を採用することへの圧力も大きな課題となります。

車種別インサイト

2024年の売上シェアは乗用車が68.5%で最大となり、市場を牽引しました。この背景には、消費者動向の変化、中間所得者層の着実な増加、環境問題への関心の高まりといった要因があり、これらの要因が道路における低排出ガス・軽量車両の需要につながっています。

一方、小型商用車セグメントは、予測期間中に最も速いCAGR 3.8%を記録する見込みです。商用車は、輸送と建設活動の急増により、需要が急拡大する見込みです。ベトナムのEVメーカーであるVinFast社は、タミル・ナードゥ州トゥートゥクディに同社初のEV一貫製造施設を起工しました。

400エーカーに及ぶこの工場は、最初の5年間で5億米ドルを投じ、最大20億米ドルの投資を計画しています。工場は2025年6月末までに操業を開始する予定で、生産能力は当初年間5万台、市場の需要に応じて最大15万台まで拡張可能。

製品の洞察

強化ガラスセグメントは2024年に51.1%の最大売上シェアで市場をリードしました。その大きなシェアは、低コスト、強度、堅牢性によるものです。この製品は、基本的なフロートの4~5倍の強度を持ち、自動車用合わせガラスよりもコスト効率が高いです。その結果、自動車用ガラス、特に窓ガラスやバックライト用ガラスとして最も好まれています。

合わせガラス分野は、予測期間中最も速いCAGR 4.8%で成長する見込みです。合わせガラスは、PVB層を2枚のガラス層で挟んだ構造です。事故が発生してもそのままの状態を保つことができ、同乗者の怪我や負傷を防ぐことができる安全性により、主にフロントガラスに使用されています。また、サンルーフにも好んで使用されており、この分野の成長を牽引すると期待されています。Volvo、Ferrari、Teslaなどの企業は、パノラミックサンルーフを搭載した全ての自動車に合わせガラスを使用しています。

アプリケーションの洞察

フロントガラス分野は、2024年に38.4%の最大売上シェアで市場をリードしました。フロントガラスは自動車の構造上不可欠であるため、自動車メーカーやガラスメーカーは、その外観や機能を向上させるための新技術を開発しています。例えば、セルフクリーニングガラスを採用した新しい種類のフロントガラスの導入は、予測期間中の同分野の成長を促進すると予想されています。

サイドライト分野は予測期間中に最も速いCAGRで成長する見込みです。数年来、自動車メーカーはサイドライトやサイドウィンドウに強化ガラスを好んで使用しています。2030年までには、サイドライト部門がフロントガラス部門を数量で上回ると予想されています。特にアフターマーケットにおけるサイドライト用強化ガラスのユーティリティの増加は、今後数年間の市場成長を促進すると予想されます。交通事故件数の増加が、自動車アフターマーケットにおけるガラスの使用増加の主な理由です。メーカー各社は安全対策として、激しい衝撃を伴う事故の際の重傷防止のため、サイドガラスを合わせガラスに切り替えています。

最終用途

自動車用ガラスの大半は自動車生産に使用されるため、2024年の売上シェアはOEMセグメントが81.0%と最も高く、市場をリードしています。OEM分野は、特に電気自動車向けの自動車工場の新設により、予測期間中に大きなCAGRを記録すると予測されています。例えば、中国の上海にあるテスラの工場は、2019年12月にモデル3の最初の15台を納入しました。

アフターマーケットセグメントは、予測期間中、最も速いCAGRで成長すると予測され、その要因は、古い車両の高い使用率、これらの車両のメンテナンスやアップグレードの必要性、交通事故の増加などです。世界的な交通事故件数の増加と自動車生産台数の増加が、自動車アフターマーケットにおけるガラス消費を押し上げると予想されます。レンタカーサービスの人気の高まりは、新たな車両所有者が車両のメンテナンス基準を引き上げていることから、この分野の成長をさらに促進すると予測されます。このため、ガラスメーカーは車両所有者向けの専用製品やカスタマイズされたソリューションを開発するようになりました。

地域別の洞察

北米の自動車用ガラス市場は、予測期間中に大幅なCAGRで成長する見込みです。同地域では商用車の販売台数が大幅に増加しており、今後数年間、自動車用ガラスの需要を牽引する重要な役割を果たすと期待されています。メーカー各社は、差別化された製品を提供し利益を上げるために、ソーラーコントロール、除氷・除霧、アンテナ内蔵、ワイパーやヘッドライトの自動点灯用レインセンサー・ライトセンサー内蔵などの付加価値機能を搭載しています。

米国の自動車用ガラス市場動向

米国の自動車用ガラス市場は、予測期間中に大きなCAGRで成長すると予測されています。米国は世界最大の自動車市場の一つです。継続的な技術の進歩により、米国における自動車用ガラスの用途は高度な技術を要するものとなっています。数多くのガラスメーカーや自動車メーカーが存在することは、同国の自動車用ガラス需要を促進する上で重要な役割を果たすと期待されています。技術の進歩、消費者の可処分所得の高さ、贅沢なライフスタイルは、今後数年間の需要に影響を与えると予想されます。

2024年2月、米国の自動車ガラス店経営者は、自動車ガラス需要の顕著な急増を目の当たりにしました。この急増の主な原因は、車両侵入の急増とCOVID-19の流行以来続いている供給不足です。自動車ガラス小売業者は現在、出荷の遅れと車両侵入の増加という複合的な影響を受け、厳しい状況に直面しています。

アジア太平洋地域の自動車用ガラス市場の動向

2024年の自動車用ガラス市場の売上シェアは、アジア太平洋地域が44.1%で最大です。中国やインドなどの国々では、自動車のスタイリング、安全性、快適性に関する消費者の要求が変化しています。このため、メーカー各社は自動車需要の増加に対応するため、効率性の向上に注力しています。アジア太平洋地域では、消費者のライフスタイルが変化し、可処分所得が増加しているため、プレミアム車に対する需要が高まっています。このため、サンルーフ搭載車の生産が増加しており、市場成長にプラスの影響を与えています。

ヨーロッパの自動車用ガラス市場の動向

ヨーロッパの自動車用ガラス市場は、革新的なガラス技術の進歩、電気自動車(EV)需要の増加、安全性とエネルギー効率の重視などにより、大きな成長を遂げています。ドイツは強固な自動車製造基盤と技術革新への注力により、2024年には欧州の自動車用ガラスシェアの23.5%を占め、市場をリードしています。

中東・アフリカの自動車用ガラス市場動向

中東・アフリカの自動車用ガラス市場は、インフラ整備、自動車生産台数の増加、先進的なガラス技術に対する需要の高まりを背景に、着実な成長を遂げています。サウジアラビア、UAE、南アフリカなどがその最前線にあり、サウジアラビアは地域の新たな自動車ハブとしての地位確立を目指しています。この市場の特徴は、安全性と耐久性を向上させる合わせガラスや強化ガラスへのシフトです。

主な自動車用ガラス企業の洞察

市場は、原材料メーカー、サプライヤー、流通業者、エンドユーザーに大きく依存しています。この業界には複数の企業が参入していますが、AGC Ltd.、サンゴバン、福耀ガラス産業集団有限公司、NSGグループなど、少数の大手メーカーにより市場は統合されています。

大手メーカーは、市場シェアを拡大するために新たな戦略を開発・実行しています。生産能力の拡大、合併、買収、新製品の開発に加え、バリューチェーンの様々な段階における統合は、他のメーカーに対する競争優位性を獲得するために、主要メーカーが採用している重要な戦略です。

自動車用ガラスの主要企業

自動車用ガラス市場における主要企業は以下の通りです。これらの企業は、総体として最大の市場シェアを有しており、産業動向を左右しています。

-

- AGC Inc.

- Fuyao Glass Industry Group Co., Ltd.

- Nippon Sheet Glass Co., Ltd.

- Saint-Gobain

- Xinyi Glass Holdings Limited

- Vitro

- Central Glass Co., Ltd.

- Corning Incorporated

- Guardian Industries

- TAIWAN GLASS IND. CORP.

- Şişecam

自動車用ガラスの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益と数量成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。本調査のため、Grand View Research社は世界の自動車用ガラス市場レポートを製品、車種、用途、最終用途、地域に基づき細分化しています。

- 製品展望(数量、千平方メートル;売上高、百万米ドル、2018年〜2030年)

- 強化ガラス

- 合わせガラス

- その他

- 車両種類の展望(数量、千平方メートル;売上高、百万米ドル、2018年~2030年)

- 乗用車

- 小型商用車

- 大型商用車

- 用途の展望(数量、千平方メートル;売上高、百万米ドル、2018~2030年)

- フロントガラス

- バックライト

- サイドライト

- サンルーフ

- 最終用途の展望(数量、千平方メートル;売上高、百万米ドル、2018~2030年)

- 相手先ブランド製造(OEM)

- アフターマーケット

- 地域別展望(数量、千平方メートル;売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- トルコ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- インドネシア

- マレーシア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- モロッコ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 自動車用ガラス市場の変数、トレンド、スコープ

3.1. 市場の系譜

3.2. 金額別分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業動向

3.4.3.1. 経済動向

3.4.3.2. ESGの動向

3.4.3.3. 貿易シナリオ

3.5. 自動車用ガラス市場の分析ツール

3.5.1. 産業分析 – ポーターの5つの力

3.5.1.1. サプライヤーの交渉力

3.5.1.2. バイヤーの交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治的

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術

3.5.2.5. 環境

3.5.2.6. 法律

第4章. 自動車用ガラス市場 製品の推定と動向分析

4.1. 自動車用ガラス市場 主要なポイント

4.2. 自動車用ガラス市場 2018年と2030年の製品動向と市場シェア分析

4.3. 強化ガラス

4.3.1. 強化ガラス市場の推定と予測、2018~2030年 (百万米ドル、千平方メートル)

4.4. 合わせガラス

4.4.1. 合わせガラス市場の推定と予測、2018~2030年(百万米ドル、千平方メートル)

4.5. その他

4.5.1. その他市場の推定と予測、2018~2030年(百万米ドル、千平方メートル)

第5章. 自動車用ガラス市場 車両種類の推定と動向分析

5.1. 自動車用ガラス市場 主要項目

5.2. 自動車用ガラス市場 2018年と2030年の自動車種類の動きと市場シェア分析

5.3. 乗用車

5.3.1. 乗用車市場の推定と予測、2018~2030年 (百万米ドル、千平方メートル)

5.4. 小型商用車

5.4.1. 小型商用車市場の2018~2030年の推定と予測(百万米ドル、千平方メートル)

5.5. 大型商用車

5.5.1. 大型商用車市場の2018~2030年までの推定と予測(百万米ドル、千平方メートル)

第6章. 自動車用ガラス市場 用途別推定と動向分析

6.1. 自動車用ガラス市場 主要なポイント

6.2. 自動車用ガラス市場 用途別動向と市場シェア分析、2024年・2030年

6.3. フロントガラス

6.3.1. ウインドスクリーン市場の推定と予測、2018~2030年 (百万米ドル、千平方メートル)

6.4. バックライト

6.4.1. バックライト市場の2018~2030年の推定と予測(百万米ドル、千平方メートル)

6.5. サイドライト

6.5.1. サイドライト市場の2018~2030年の推定と予測(百万米ドル、千平方メートル)

6.6. サンルーフ

6.6.1. サンルーフ市場の2018~2030年の推定と予測(百万米ドル、千平方メートル)

第7章. 自動車用ガラス市場 用途別推定と動向分析

7.1. 自動車用ガラス市場 主要課題

7.2. 自動車用ガラス市場: 最終用途の動きと市場シェア分析、2018年・2030年

7.3. OEM

7.3.1. OEM市場の推定と予測、2018~2030年(百万米ドル、千平方メートル)

7.4. アフターマーケット

7.4.1. アフターマーケットの推定と予測、2018~2030年(百万米ドル、千平方メートル)

第8章. 自動車用ガラス市場 地域別推定と動向分析

8.1. 地域別分析、2024年~2030年

8.2. 自動車用ガラスの地域別市場 主要なポイント

8.3. 北米

8.3.1. 2018〜2030年の市場予測(売上高:百万米ドル、数量:千平方メートル)

8.3.2. 米国

8.3.2.1. 市場の推定と予測、2018~2030年(売上高、百万米ドル、数量、千平方メートル)

8.3.3. カナダ

8.3.3.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.3.4. メキシコ

8.3.4.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.4. ヨーロッパ

8.4.1. 英国

8.4.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.4.2. ドイツ

8.4.2.1. 市場の推定と予測、2018~2030年(売上高、百万米ドル、数量、千平方メートル)

8.4.3. フランス

8.4.3.1. 市場の推定と予測、2018~2030年(売上高、百万米ドル、数量、千平方メートル)

8.4.4. イタリア

8.4.4.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.4.5. スペイン

8.4.5.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.4.6. トルコ

8.4.6.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.5.2. 中国

8.5.2.1. 市場の推定と予測、2018~2030年(売上高、百万米ドル、数量、千平方メートル)

8.5.3. インド

8.5.3.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.5.4. オーストラリア

8.5.4.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.5.5. タイ

8.5.5.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.5.6. 韓国

8.5.6.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.5.7. インドネシア

8.5.7.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.5.8. マレーシア

8.5.8.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.6. 南米アメリカ

8.6.1. ブラジル

8.6.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.6.2. アルゼンチン

8.6.2.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.7. 中東アフリカ

8.7.1. 南アフリカ

8.7.1.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

8.7.2. モロッコ

8.7.2.1. 市場の推定と予測、2018~2030年(収益、百万米ドル、数量、千平方メートル)

第9章. 競合情勢

9.1. 主要市場参入企業別の最新動向と影響分析

9.2. 市場参入企業の分類

9.2.1. AGC Inc.

9.2.1.1. 会社概要

9.2.1.2. 業績

9.2.1.3. 製品ベンチマーク

9.2.1.4. 戦略的イニシアティブ

9.2.2. 福耀ガラス産業集団有限公司

9.2.2.1. 会社概要

9.2.2.2. 業績

9.2.2.3. 製品ベンチマーク

9.2.2.4. 戦略的イニシアティブ

9.2.3. 日本板硝子株式会社

9.2.3.1. 会社概要

9.2.3.2. 業績

9.2.3.3. 製品ベンチマーク

9.2.3.4. 戦略的イニシアティブ

9.2.4. サンゴバン

9.2.4.1. 会社概要

9.2.4.2. 業績

9.2.4.3. 製品ベンチマーク

9.2.4.4. 戦略的イニシアティブ

9.2.5. 信義ガラスホールディングス

9.2.5.1. 会社概要

9.2.5.2. 業績

9.2.5.3. 製品ベンチマーク

9.2.5.4. 戦略的イニシアティブ

9.2.6. ビトロ

9.2.6.1. 会社概要

9.2.6.2. 業績

9.2.6.3. 製品ベンチマーク

9.2.6.4. 戦略的イニシアティブ

9.2.7. セントラル硝子

9.2.7.1. 会社概要

9.2.7.2. 業績

9.2.7.3. 製品ベンチマーク

9.2.7.4. 戦略的イニシアティブ

9.2.8. コーニング・インコーポレーテッド

9.2.8.1. 会社概要

9.2.8.2. 業績

9.2.8.3. 製品ベンチマーク

9.2.8.4. 戦略的イニシアティブ

9.2.9. ガーディアン産業

9.2.9.1. 会社概要

9.2.9.2. 業績

9.2.9.3. 製品ベンチマーク

9.2.9.4. 戦略的イニシアティブ

9.2.10. TAIWAN GLASS IND. CORP.

9.2.10.1. 会社概要

9.2.10.2. 業績

9.2.10.3. 製品ベンチマーク

9.2.10.4. 戦略的イニシアティブ

9.2.11. シセカム

9.2.11.1. 会社概要

9.2.11.2. 業績

9.2.11.3. 製品ベンチマーク

9.2.11.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米自動車用ガラス市場:製品別、2018年~2030年(百万米ドル、千平方メートル)

表3 北米自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表4 北米自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表5 北米自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表6 北米自動車用ガラス市場:地域別、2018~2030年(百万米ドル、千平方メートル)

表7 米国の自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表8 米国の自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表9 米国の自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表10 米国の自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表11 カナダの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表12 カナダの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表13 カナダの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表14 カナダの自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表15 メキシコの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表16 メキシコの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表17 メキシコの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表18 メキシコの自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表 19 ヨーロッパの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表20 欧州の自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表21 欧州の自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表22 欧州の自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表23 ヨーロッパの自動車用ガラス市場:地域別、2018年~2030年(百万米ドル、千平方メートル)

表24 ドイツの自動車用ガラス市場:製品別、2018年~2030年(百万米ドル、千平方メートル)

表25 ドイツの自動車用ガラス市場:車種別、2018年~2030年(百万米ドル、千平方メートル)

表26 ドイツの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表27 ドイツの自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表28 イギリスの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表29 英国の自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表30 英国自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表31 英国の自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表32 フランスの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表33 フランスの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表34 フランスの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表35 フランスの自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表36 イタリアの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表37 イタリアの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表38 イタリアの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表39 イタリアの自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表40 スペインの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表41 スペインの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表42 スペインの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表43 スペインの自動車用ガラス市場:最終用途別:2018~2030年(百万米ドル、千平方メートル)

表44 トルコの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表45 トルコの自動車用ガラス市場:車種別、2018年~2030年(百万米ドル、千平方メートル)

表46 トルコの自動車用ガラス市場:用途別:2018~2030年(百万米ドル、千平方メートル)

表47 トルコの自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表48 アジア太平洋地域の自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表49 アジア太平洋地域の自動車用ガラス市場:車種別、2018年~2030年(百万米ドル、千平方メートル)

表50 アジア太平洋地域の自動車用ガラス市場:用途別、2018年~2030年(百万米ドル、千平方メートル)

表51 アジア太平洋地域の自動車用ガラス市場:最終用途別、2018年~2030年(百万米ドル、千平方メートル)

表52 アジア太平洋地域の自動車用ガラス市場:地域別、2018年~2030年(百万米ドル、千平方メートル)

表53 中国の自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表54 中国の自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表55 中国の自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表56 中国の自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表57 日本の自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表58 日本の自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表59 日本の自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表60 日本の自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表61 インドの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表62 インドの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表63 インドの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表64 インド自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表65 オーストラリアの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表 66 オーストラリアの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表67 オーストラリアの自動車用ガラス市場:2018~2030年(百万米ドル、千平方メートル)

表68 オーストラリアの自動車用ガラス市場:最終用途別(2018~2030年、百万米ドル、千平方メートル)

表69 タイの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表70 タイの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表71 タイの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表72 タイの自動車用ガラス市場:最終用途別:2018~2030年(百万米ドル、千平方メートル)

表73 韓国の自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表74 韓国の自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表75 韓国の自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表76 韓国の自動車用ガラス市場:最終用途別:2018~2030年(百万米ドル、千平方メートル)

表77 インドネシアの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表78 インドネシアの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表79 インドネシアの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表80 インドネシアの自動車用ガラス市場:最終用途別(2018~2030年、百万米ドル、千平方メートル)

表81 マレーシアの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表82 マレーシアの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表83 マレーシアの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表84 マレーシアの自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表 85 南米自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表86 中南米自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表87 南米自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

表88 南米自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表89 南米自動車用ガラス市場:地域別、2018~2030年(百万米ドル、千平方メートル)

表90 ブラジルの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表91 ブラジルの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表92 ブラジルの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表93 ブラジルの自動車用ガラス市場:最終用途別(2018~2030年、百万米ドル、千平方メートル)

表94 アルゼンチンの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表 95 アルゼンチンの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、1,000平方メートル)

表96 アルゼンチンの自動車用ガラス市場:用途別(2018~2030年:百万米ドル、千平方メートル)

表 97 アルゼンチンの自動車用ガラス市場:最終用途別(2018~2030年:百万米ドル、千平方メートル)

表98 中東・アフリカ自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表99 中東・アフリカ自動車用ガラス市場:車種別、2018年~2030年(百万米ドル、千平方メートル)

表100 中東・アフリカ自動車用ガラス市場:用途別、2018年~2030年(百万米ドル、千平方メートル)

表101 中東・アフリカ自動車用ガラス市場:地域別、2018年~2030年(百万米ドル、千平方メートル)

表102 中東・アフリカ自動車用ガラス市場:最終用途別:2018~2030年(百万米ドル、千平方メートル)

表103 南アフリカの自動車用ガラス市場:製品別、2018年~2030年(百万米ドル、千平方メートル)

表104 南アフリカの自動車用ガラス市場:車種別、2018年~2030年(百万米ドル、千平方メートル)

表105 南アフリカの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表106 南アフリカの自動車用ガラス市場:最終用途別(2018~2030年:百万米ドル、千平方メートル)

表 107 モロッコの自動車用ガラス市場:製品別、2018~2030年(百万米ドル、千平方メートル)

表108 モロッコの自動車用ガラス市場:車種別、2018~2030年(百万米ドル、千平方メートル)

表109 モロッコの自動車用ガラス市場:用途別、2018~2030年(百万米ドル、千平方メートル)

表110 モロッコの自動車用ガラス市場:最終用途別、2018~2030年(百万米ドル、千平方メートル)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント展望-製品種類別

図7 セグメント展望-車種別

図8 セグメント展望-用途別

図9 セグメント展望-最終用途別

図10 競争展望

図11 自動車用ガラス市場の見通し、2024~2030年(百万米ドル)(千平方メートル)

図12 金額別分析

図13 市場ダイナミクス

図14 ポーター分析

図15 PESTEL分析

図16 自動車用ガラス市場、製品別 主要課題

図17 自動車用ガラス市場:製品別シェア、2024年・2030年

図18 自動車用ガラス市場:車種別 主要課題

図19 自動車用ガラス市場:車種別シェア、2024年・2030年

図20 自動車用ガラス市場:用途別 主要課題

図21 自動車用ガラス市場:用途別シェア、2024年・2030年

図22 自動車用ガラス市場:用途別 主要課題

図23 自動車用ガラス市場:用途別シェア、2024年・2030年

図24 自動車用ガラス市場 地域別分析

図25 自動車用ガラス市場:地域別 要点

| ※参考情報 自動車用ガラスは、自動車のウィンドウやミラーなどに使用される特別なガラスであり、安全性や耐久性、視界のクリアさが求められます。一般的に使用されるガラスには、フロントガラス、サイドウィンドウ、リアウィンドウ、ルーフウィンドウ、そしてミラーが含まれます。これらのガラスは、車両の構造やデザイン、安全性、快適性を考慮して設計されています。 フロントガラスは、運転席の前方を覆うガラスで、特に重要な役割を果たします。フロントガラスは視界を確保するだけでなく、衝突時の安全性をも高める役割があります。耐衝撃性を向上させるため、多くのフロントガラスは、ポリビニルブチラール(PVB)という層を挟み込んだ合わせガラスとして製造されています。この構造により、ガラスが割れた際にも破片が飛び散りにくく、安全性が高まります。 サイドウィンドウは、運転席や助手席、後部座席の側面に位置するガラスで、視界と通気性を提供します。これらのウィンドウは、強度を持たせるために強化ガラスが使用されることが一般的です。強化ガラスは、熱処理によって強度を増したガラスであり、割れた際には粉々に砕けることで、怪我のリスクを軽減します。 リアウィンドウは自動車の後部に位置し、運転者が後方の視界を確保するための重要な部位です。通常、リアウィンドウも強化ガラスまたは合わせガラスで製造され、ドライバーの視認性を確保しています。また、デフォッガー機能を持つことが多く、寒い季節にウィンドウが曇るのを防ぎます。 ルーフウィンドウは、車両の上部に取り付けられ、内装に光を取り入れる役割を果たします。これには、スライド式のサンルーフや固定式のガラスルーフがあり、デザイン性や快適性を向上させるために使用されます。ルーフウィンドウには、紫外線カットや熱遮断の機能を持たせることが多く、車内環境の向上につながります。 自動車用ガラスの用途において、単に視界を提供するだけでなく、車両本体に対する剛性を高める役割も果たしています。特にフロントガラスは、車両の構造的な要素としての機能も持っており、コリジョンテストにおいても重要な役割を担っています。 関連技術としては、自動車用ガラスに対するコーティング技術や加工技術が挙げられます。これには、撥水や撥油などの機能性コーティングが含まれます。撥水コーティングは雨や雪などの水滴を弾くことで、視界をクリアに保つ効果があります。また、最新の技術では、透明な太陽光発電パネルを統合したガラスなども開発されています。これにより、車両のエネルギー効率を向上させる可能性が期待されています。 さらに、自動運転技術の進展に伴い、自動車用ガラスにはセンサーやカメラが組み込まれるようになり、周囲の環境を認識するための重要な要素となっています。これにより、より安全な運転が可能になり、将来的には完全自動運転が普及する際のキー技術となるでしょう。 自動車用ガラスは、外部からの衝撃や悪天候、紫外線などから乗員を守り、快適なドライブを実現するための重要なパーツです。その技術や設計は常に進化しており、近年ではエコロジーやエネルギー効率の観点からも注目されています。自動車の進化に応じて、自動車用ガラスも今後さらに重要な役割を果たしていくことが期待されます。これらの特性と技術の進展が組み合わさることで、より安全で快適な自動車が実現されるでしょう。 |