市場規模と予測

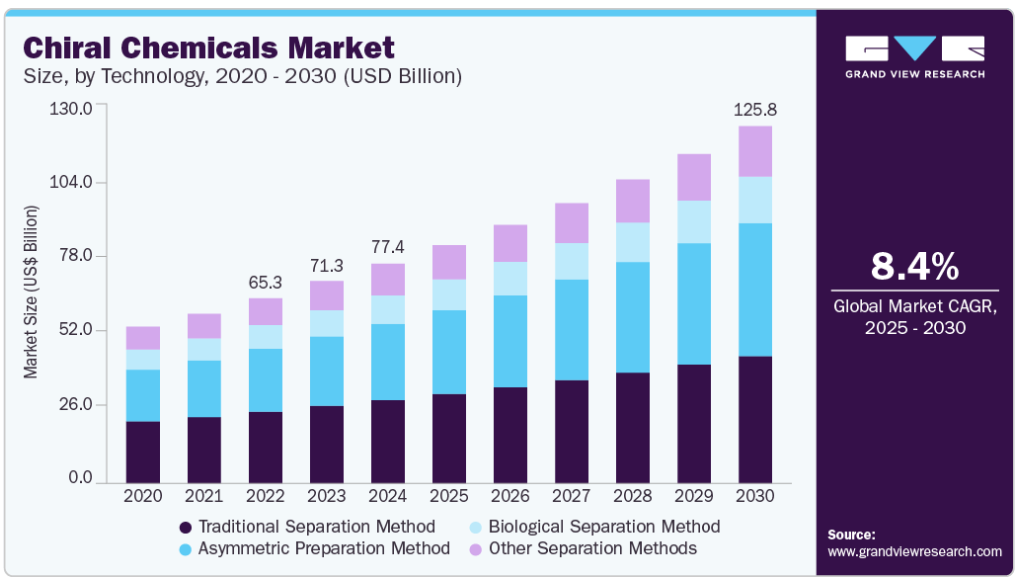

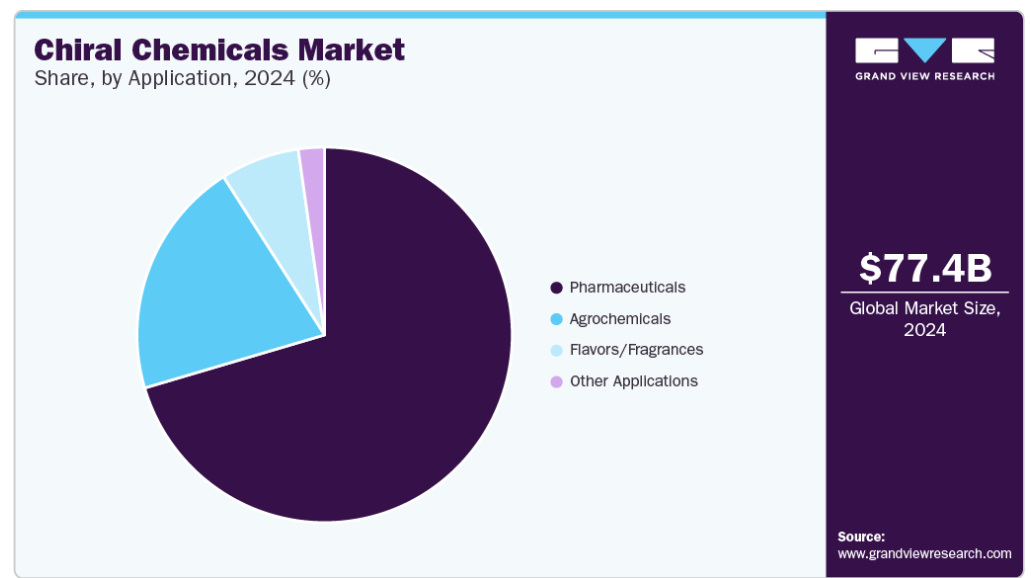

- 2024年の市場規模 77,412.4百万米ドル

- 2030年予測市場規模 125,807.7百万米ドル

- CAGR (2025-2030): 8.4%

- 北米: 2024年の最大市場

キラル化学物質は、エナンチオマーとして知られる2つの重ならない鏡像形態で存在する化合物です。これらの分子は組成は同じですが、空間的な配置が異なるため、生物学的活性に大きな違いが生じます。

多くの場合、キラル化合物の片方のエナンチオマーだけが望ましい治療効果や機能効果を示し、もう片方は不活性であったり、有害であったりします。世界市場は、医薬品、農薬、香料など、さまざまな産業におけるこれらの光学活性物質の開発、生産、応用を網羅しています。

キラルケミカルの重要性は、特に医薬品分野における化学用途の精密性、有効性、安全性を高めるという重要な役割にあります。規制当局がエナンチオマー的に純粋な医薬品の使用をますます義務付ける中、高度なキラル技術に対する需要が急増しています。医療以外にも、キラル化学品は、より選択的で環境に優しい農薬の開発を目的とした農業や、独特の嗅覚と味覚を持つ化合物の創出を目的とした香料産業で支持を集めています。産業が持続可能で高性能なソリューションへとシフトする中、キラル化学は戦略的な重点分野となりつつあり、機能的な優位性だけでなく、グローバル市場における競争上の差別化も提供します。

促進要因、機会、阻害要因

キラル化学産業の成長は、医薬品の安全性、有効性、品質を重視する厳格な規制枠組みに支えられた、単一異性体の医薬品有効成分(API)に対する需要の増加が主な要因です。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、副作用を低減し治療成績を向上させるため、光学的に純粋な化合物の開発を義務付けています。さらに、ラセミ体の医薬品を活性エナンチオマー体に変換するキラルスイッチングの採用が増加しているため、製薬会社は特許の延長を確保し、市場独占権を維持することができます。このような技術動向は、高度なキラル合成技術への投資を加速させ、キラリティを最新の医薬品開発戦略の重要な要素として位置づけています。

市場の成長を阻害する主な要因の1つは、エナンチオマー的に純粋な化合物の生産とスケールアップに伴う高コストと技術の複雑さです。不斉触媒反応や生体触媒反応などの高度な手段は、高い選択性を提供する一方で、しばしば高価な試薬、専門的なインフラ、熟練した人材を必要とします。さらに、商業生産規模でエナンチオマー純度を維持するには、厳格なプロセスの最適化と品質管理が必要となり、運用コストが増加します。このような課題により、中小企業や農薬のようなコストに敏感な分野での市場浸透が制限される可能性があります。

キラル化学産業は、生体触媒やグリーンケミストリーをベースとした生産技術の採用により、大きな成長機会をもたらします。持続可能性と規制遵守がますます重視される中、産業は環境に優しくコスト効率の高い製造プロセスへと移行しています。酵素触媒反応とバイオベースのキラル合成は、穏やかな操作条件、溶媒使用量の削減、高いエナンチオマー過剰などの利点を提供します。さらに、人工知能や計算モデリングを含むデジタルツールの統合により、新規キラル触媒の迅速な発見と効率的なプロセス設計が可能になっています。これらの進歩により、新たな用途が開拓され、収益性が向上し、新興経済国や特殊化学品の領域での市場拡大が促進されると期待されています。

技術的洞察

従来型分離分野は、産業界で確立された存在感、広範な応用性、初期資本要件の低さから、2024年の売上高シェア43.64%で市場をリード。従来の分離、結晶化、クロマトグラフィーを含むこれらの手段は、特に医薬品製造において数十年にわたり広く使用されてきました。さらに、従来型の手段は、複雑な触媒や生体触媒システムを必要とせず、エナンチオマーを分離する実績のある信頼性の高い手段であるため、中小規模の製造業者にとって利用しやすいものとなっています。

さらに、これらの分離手段は汎用性が高く、特にエナンチオ選択的な合成経路の開発が経済的に実行不可能な場合、幅広いキラル化合物に適応できます。規制当局が承認した医薬品や農薬の多くでは、有効性が確認された既存のプロトコールや、新しい技術に切り替えることに伴う高いコストとリスクのために、従来型の手段が引き続き標準となっています。その結果、非対称触媒反応や生体触媒反応の勢いが増しているにもかかわらず、従来型の分離法は、その商業的成熟度、導入の容易さ、大規模生産環境における規制上のなじみやすさなどに支えられ、依然として優位を保っています。

アプリケーションの洞察

医薬品セグメントは、2024年に最大の収益シェアを占め、予測期間を通じてその優位性を維持すると予想されます。これは主に、医薬品の有効性、安全性、規制遵守におけるキラリティの重要な役割によるものです。医薬品有効成分(API)のかなりの割合がキラルであり、多くの場合、一方のエナンチオマーだけが治療上有効で、もう一方は不活性であったり副作用を生じたりします。その結果、製薬会社は患者の転帰を向上させ、副作用を最小限に抑えるために、エナンチオマー的に純粋な医薬品の開発にますます注力しています。

さらに、米国FDAやEMAなどの世界的な規制機関は、医薬品製剤のキラル純度に厳しい要件を課しており、新規医薬品開発とキラルスイッチング戦略の両方でキラルケミカルの需要を促進しています。既存のラセミ体医薬品を単一異性体医薬品に再製剤化する技術は、治療成績を向上させるだけでなく、メーカーに特許延長や市場独占の機会を提供し、キラル技術へのさらなる投資を促します。慢性疾患、個別化医療、複雑な低分子治療薬の継続的な増加に伴い、キラル中間体および原薬のニーズは急増すると予想され、予測期間中、医薬品分野は主要な応用分野として確固たる地位を築いています。

地域別洞察

北米は、確立された製薬産業、強力な研究開発インフラ、エナンチオマー的に純粋な化合物の使用を重視する厳格な規制の枠組みにより、2024年のキラル化学品市場で最大の売上シェア41.4%を占めました。大手製薬企業やバイオテクノロジー企業が存在し、創薬や薬剤開発への投資が盛んであることが、同地域におけるキラルケミカルの需要を大幅に押し上げています。さらに、米国FDAなどの規制機関は、治療効果と安全性を高めるために単一異性体医薬品の開発を積極的に推進しており、高度なキラル技術の採用をさらに促進しています。

米国のキラル化学品市場動向

米国のキラル化学品市場は、強固な製薬部門、高度な研究開発能力、エナンチオマー純度の高い医薬品の開発を支援する強力な規制監督により、2024年には北米で最大の市場収益シェアを占めました。同国は医薬品技術革新におけるリーダーシップに加え、主要市場プレイヤーの存在とキラル合成技術への多額の投資により、同地域におけるキラルケミカルの主要な消費国および生産国として位置付けられています。

アジア太平洋地域のキラル化学品市場

アジア太平洋地域のキラル化学品市場は、中国、インド、韓国、日本などの主要経済圏における医薬・農薬製造部門の急速な拡大に牽引され、予測期間中に最も速いCAGRで成長する見込みです。この地域は、費用対効果の高い生産能力、熟練した化学者の増加、特殊化学品やファインケミカルへの外国直接投資の増加といった利点があります。さらに、医療費の増加、政府の支援策、ジェネリック医薬品の製造重視の高まりが、高度なキラル技術の採用を加速しています。多国籍製薬企業によるアジア太平洋地域への原薬製造のアウトソーシングが増加する中、キラル中間体やエナンチオマー純化合物に対する需要は大幅に増加すると予想され、同地域全体の市場成長を力強く後押ししています。

中国キラル化学品市場が2024年にアジア太平洋地域で最大の市場シェアを占めたのは、主にエナンチオマー純化合物の大規模生産を支える、広範でコスト効率の高い製造インフラがあるためです。同国は、高度なキラル合成技術への戦略的投資と豊富な原料供給力、熟練した労働力により、特に医薬品や農薬などのキラル化学品に対する世界的な需要の高まりに対応しています。

ヨーロッパのキラル化学品市場動向

ヨーロッパのキラルケミカル市場は、強力な製薬基盤、高度な研究能力、およびエナンチオマー的に純粋な化合物の使用を促進する厳格な規制基準に支えられ、世界市場で重要な地位を占めています。ドイツ、スイス、英国などの国々には、キラル合成・分離技術に積極的に投資する大手製薬会社や特殊化学薬品会社があります。また、グリーンケミストリーと持続可能な製造方法を重視するこの地域は、医薬・農薬用途におけるキラルケミカルの技術革新と需要をさらに促進しています。

南米キラル化学品市場の動向

中南米のキラル化学品市場は、ブラジル、メキシコ、アルゼンチンなどの国々における医薬・農薬分野の緩やかな拡大に牽引され、有望な市場として台頭しています。同地域は、外国投資の増加、規制枠組みの改善、高付加価値化学品生産への注力の高まりなどの恩恵を受けています。さらに、作物保護剤とジェネリック医薬品の需要増が、予測期間中にキラル中間体および化合物の消費を押し上げると予想されます。

中東・アフリカのキラル化学品市場動向

中東・アフリカのキラル化学品市場は、まだ始まったばかりですが、特にサウジアラビア、アラブ首長国連邦、南アフリカなどの国々で、医薬品製造や医療インフラへの投資が増加していることを背景に、緩やかな成長を遂げています。同地域の政府が石油以外の分野にも経済の多角化を進める中、現地での医薬品・特殊化学品開発への注目が高まっています。また、高品質の医薬品や農薬に対する需要の高まりにより、今後数年間はキラル技術を採用する新たな機会が生まれると予想されます。

主要キラル化学企業の洞察

市場で事業を展開する主要企業には、ジョンソン・マッセイ社やBASF社などがあります。

- Johnson Mattheyは、キラル触媒、リガンド、生体触媒技術の幅広いポートフォリオで有名な、世界のキラルケミカル産業における著名なプレーヤーです。同社は不斉水素化反応に秀でており、キラル水素化反応触媒で40%の市場シェアを占めています。また、同社のHigh-Throughput Experimentationプラットフォームは、触媒の最適化を加速し、医薬・農薬メーカーに利益をもたらしています。

- 2023年12月、ジョンソン・マッセイはBasecamp Research社と提携し、医薬品・農薬分野におけるエネルギー消費と廃棄物の削減を目指し、生体触媒の提供を拡大しました。ジョンソン・マッセイ社は、アメリカ、イギリス、インド、中国にまたがるグローバルな製造拠点を持ち、一貫した触媒供給を保証し、開発、スケールアップ、商業的導入の段階を通じてお客様をサポートします。ジョンソン・マッセイ社は、持続可能性と革新へのコミットメントにより、キラル化学産業におけるリーダーシップを確固たるものにしています。

- BASF社は、キラルケミカル産業における世界的なリーディングサプライヤーであり、ChiProsブランドの下で光学活性中間体の広範なポートフォリオを提供しています。これらのキラルアミンと補助剤は、医薬品原薬(API)の合成に不可欠であり、産業用途に高いエナンチオマー純度とスケーラビリティを提供します。BASFは、高度な生体触媒プロセスを活用して、キラル中間体の効率的な製造手段を開発し、収率と持続可能性の両方を向上させています。BASFの技術革新へのコミットメントは、2024年12月にドイツのルートヴィヒスハーフェンに、新規キラル触媒と加工技術の開発を加速させることを目的とした触媒開発・固体加工センターを開設したことでも実証されています。強固なグローバル製造ネットワークと持続可能な化学に重点を置くBASFは、製薬および農薬産業におけるキラル技術の進歩において極めて重要な役割を果たし続けます。

キラル化学の主要企業

キラルケミカル市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右しています。

-

- Solvias

- Ascensus

- Chiral Technologies

- Johnson Matthey

- BASF

- W. R. Grace & Co.-Conn.

- PerkinElmer Inc.

- Codexis, Inc.

- The Dow Chemical Company

- Chiracon GmbH

最近の動向

- 2024年7月、Chiracon GmbHは、高付加価値化合物を開発するための効率的でエコフレンドリーな戦略を提供する画期的なアプローチに関する研究を発表。

- 2024年3月、W. R. Grace & Co.-Connは、サウスヘイブンのファインケミカルCDM施設の拡張を発表。

キラル化学の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益と量の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のキラル化学品市場レポートを製品、用途、地域に基づいてセグメント化しています。

- 技術展望(売上高、百万米ドル、2018年〜2030年)

- 従来型の分離手段

- 不斉汎用分離手段

- 生物学的分離手段

- その他の分離手段

- アプリケーションの展望(収益、百万米ドル、2018年~2030年)

- 医薬品

- 農薬

- 香料

- その他の用途

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. キラル化学品市場の展望

3.2. 金額別分析

3.2.1. 原材料の展望

3.2.2. 農薬/製品の展望

3.2.3. 販売チャネル分析

3.3. 価格動向分析

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 製品

3.7.5. 環境

3.7.6. 法的事項

第4章. キラル化学品市場 技術推計と動向分析

4.1. キラル化学品市場 技術動向分析、2023年・2030年

4.2. 従来型の分離手段

4.2.1. 市場の推定と予測、2018年〜2030年 (百万米ドル)

4.3. 非対称分離手段

4.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.4. 生物学的分離手段

4.4.1. 市場の推定と予測、2018~2030年(USD Million)

4.5. その他の分離手段

4.5.1. 市場の推定と予測、2018~2030年(USD Million)

第5章 キラル化学品市場 キラル化学品市場 用途別推定と動向分析

5.1. キラル化学品市場 アプリケーション動向分析、2023年・2030年

5.2. 医薬品

5.2.1. 市場の推定と予測、2018年〜2030年 (USD Million)

5.3. 農薬

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4. 香料

5.4.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.5. その他の用途

5.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

第6章. キラル化学品市場 地域別推定と動向分析

6.1. 地域別分析、2023年および2030年

6.2. 北米

6.2.1. 市場の推定と予測、2018年〜2030年 (百万米ドル)

6.2.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.2.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.2.4. 米国

6.2.4.1. 市場の推定と予測、2018年~2030年 (USD百万ドル)

6.2.4.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.2.4.3. 市場の推定と予測、用途別、2018年~2030年 (USD Million)

6.2.5. カナダ

6.2.5.1. 市場の推定と予測、2018年~2030年(USD Million)

6.2.5.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.2.5.3. 市場の推定と予測、用途別、2018年~2030年 (USD Million)

6.2.6. メキシコ

6.2.6.1. 市場の推定と予測、2018年~2030年(USD Million)

6.2.6.2. 市場予測:技術別、2018年~2030年 (百万米ドル)

6.2.6.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場の推定と予測、2018年~2030年 (USD百万ドル)

6.3.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.3.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場の推定と予測、2018年~2030年(USD Million)

6.3.4.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.3.4.3. 市場の推定と予測、用途別、2018年~2030年 (USD Million)

6.3.5. 英国

6.3.5.1. 市場の推定と予測、2018年~2030年(USD Million)

6.3.5.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.3.5.3. 市場の推定と予測、用途別、2018年~2030年 (USD Million)

6.3.6. フランス

6.3.6.1. 市場の推定と予測、2018年~2030年(USD Million)

6.3.6.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.3.6.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場の推定と予測、2018年~2030年(USD Million)

6.4.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.4.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.4. 中国

6.4.4.1. 市場の推定と予測、2018年~2030年(USD Million)

6.4.4.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.4.4.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.4.5. インド

6.4.5.1. 市場の推定と予測、2018年~2030年(USD Million)

6.4.5.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.4.5.3. 市場の推定と予測、用途別、2018年~2030年 (USD Million)

6.4.6. 日本

6.4.6.1. 市場の推定と予測、2018年~2030年(USD Million)

6.4.6.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.4.6.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5. 南米アメリカ

6.5.1. 市場の推定と予測、2018年~2030年 (USD百万ドル)

6.5.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.5.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場の推定と予測、2018年~2030年(USD Million)

6.5.4.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.5.4.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.5.5. アルゼンチン

6.5.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.5.5.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.5.5.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場の推定と予測、2018年~2030年(USD Million)

6.6.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.6.3. 市場の推定と予測、用途別、2018年~2030年 (USD Million)

6.6.4. サウジアラビア

6.6.4.1. 市場の推定と予測、2018年~2030年(USD Million)

6.6.4.2. 市場予測:技術別、2018年~2030年 (百万米ドル)

6.6.4.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

6.6.5. 南アフリカ

6.6.5.1. 市場の推定と予測、2018年~2030年(USD Million)

6.6.5.2. 市場の推定と予測、技術別、2018年~2030年 (百万米ドル)

6.6.5.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

第7章. 競合環境

7.1. 主要市場参入企業の最新動向

7.2. 企業の分類

7.3. 企業ヒートマップ分析

7.4. 企業の市場ポジショニング分析、2024年

7.5. 戦略マッピング

7.6. 企業プロファイル/リスト

7.6.1. ソルビアス

7.6.1.1. 会社概要

7.6.1.2. 業績

7.6.1.3. 製品ベンチマーク

7.6.2. 国勢調査

7.6.2.1. 会社概要

7.6.2.2. 業績

7.6.2.3. 製品ベンチマーク

7.6.3. キラル技術

7.6.3.1. 会社概要

7.6.3.2. 業績

7.6.3.3. 製品ベンチマーク

7.6.4. ジョンソン・マッセイ

7.6.4.1. 会社概要

7.6.4.2. 業績

7.6.4.3. 製品ベンチマーク

7.6.5. BASF

7.6.5.1. 会社概要

7.6.5.2. 業績

7.6.5.3. 製品ベンチマーク

7.6.6. W. R. Grace & Co.

7.6.6.1. 会社概要

7.6.6.2. 業績

7.6.6.3. 製品ベンチマーク

7.6.7. パーキンエルマー

7.6.7.1. 会社概要

7.6.7.2. 業績

7.6.7.3. 製品ベンチマーク

7.6.8. コーデックス

7.6.8.1. 会社概要

7.6.8.2. 業績

7.6.8.3. 製品ベンチマーク

7.6.9. ダウ・ケミカル

7.6.9.1. 会社概要

7.6.9.2. 業績

7.6.9.3. 製品ベンチマーク

7.6.10. チラコン社

7.6.10.1. 会社概要

7.6.10.2. 業績

7.6.10.3. 製品ベンチマーク

表一覧

表1 キラル化学品市場の推定と予測、2018年~2030年(百万米ドル)

表2 従来型分離法のキラル化学品市場の予測・予測、2018年~2030年(百万米ドル)

表3 不斉調製法キラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表4 生物学的分離法のキラルケミカルズ市場の推定と予測、2018年~2030年 (百万米ドル)

表5 その他の技術のキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表6 業務用冷凍機別キラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表7 キラル化学品市場の予測:産業用冷凍機別、2018年~2030年(百万米ドル)

表8 キラル化学品市場の予測:ヒートポンプ別、2018年~2030年(百万米ドル)

表9 キラル化学品市場の推定と予測:空調別、2018年~2030年(百万米ドル)

表10 キラル化学品市場の予測:その他の用途別、2018年~2030年(百万米ドル)

表11 キラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表12 キラル化学品市場の技術別推定・予測、2018年~2030年 (キロトン)

表13 キラル化学品市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表14 キラル化学品市場の用途別推計・予測、2018年~2030年(キロトン)

表15 キラル化学品市場の用途別推計・予測、2018年~2030年 (百万米ドル)

表16 北米ポリウレタンコーティング剤市場の推定と予測、2018年 – 2030年 (百万米ドル)

表17 北米キラル化学品市場の技術別推計と予測、2018年~2030年 (キロトン)

表18 北米キラル化学品市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表19 北米のキラル化学品市場の用途別推計と予測、2018年~2030年 (キロトン)

表20 北米キラル化学品市場の用途別推計・予測、2018年~2030年 (百万米ドル)

表21 米国のキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表22 米国のキラル化学品市場の技術別推計と予測、2018年~2030年 (キロトン)

表23 米国のキラル化学品市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表24 米国のキラル化学品市場の用途別推計と予測、2018年~2030年(キロトン)

表25 米国のキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表26 カナダのキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表27 カナダのキラル化学品市場の技術別推計と予測、2018年~2030年 (キロトン)

表28 カナダのキラル化学品市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表29 カナダのキラル化学品市場の用途別推計と予測、2018年 – 2030年 (キロトン)

表30 カナダのキラル化学品市場の用途別推計と予測、2018年 – 2030年 (百万米ドル)

表31 メキシコのキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表32 メキシコのキラル化学品市場の技術別推計と予測、2018年 – 2030年 (キロトン)

表33 メキシコのキラル化学品市場の技術別推計と予測、2018年 – 2030年 (百万米ドル)

表34 メキシコのキラル化学品市場の用途別推計と予測:2018年~2030年(キロトン)

表35 メキシコのキラル化学品市場の用途別推計と予測、2018年 – 2030年 (百万米ドル)

表36 ヨーロッパのキラル化学品市場の推定と予測、2018 – 2030 (百万米ドル)

表 37 ヨーロッパのキラル化学品市場の技術別推計と予測:2018 – 2030 (キロトン)

表 38 ヨーロッパのキラル化学品市場の技術別推計と予測:2018 – 2030 (百万米ドル)

表39 ヨーロッパのキラル化学品市場の用途別推計と予測、2018年 – 2030年 (キロトン)

表40 ヨーロッパのキラル化学品市場の用途別推計と予測、2018年 – 2030年 (百万米ドル)

表41 ドイツのキラル化学品市場の推定と予測、2018 – 2030 (百万米ドル)

表42 ドイツのキラル化学品市場の技術別推計と予測、2018年 – 2030年 (キロトン)

表43 ドイツのキラル化学品市場の技術別推計と予測、2018年 – 2030年 (百万米ドル)

表44 ドイツのキラル化学品市場の用途別推計と予測、2018年 – 2030年 (キロトン)

表45 ドイツのキラル化学品市場の用途別推計と予測、2018年 – 2030年 (百万米ドル)

表46 英国キラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表47 英国キラル化学品市場の技術別推計と予測、2018年~2030年(キロトン)

表48 英国キラル化学品市場の技術別推計と予測:2018年~2030年(百万米ドル)

表49 英国キラル化学品市場の用途別推計と予測:2018年~2030年(キロトン)

表50 英国キラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表51 フランスのキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表52 フランスのキラル化学品市場の技術別推計と予測、2018年~2030年 (キロトン)

表53 フランスのキラル化学製品市場の技術別推計と予測、2018年 – 2030年 (百万米ドル)

表54 フランスのキラルケミカルズ市場の用途別推計と予測、2018年 – 2030年 (キロトン)

表55 フランスのキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表56 アジア太平洋地域のキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表57 アジア太平洋地域のキラル化学品市場の技術別推計と予測、2018年~2030年(キロトン)

表58 アジア太平洋地域のキラル化学品市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表59 アジア太平洋地域のキラル化学品市場の用途別推計と予測、2018年~2030年(キロトン)

表60 アジア太平洋地域のキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表61 中国キラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表62 中国キラル化学品市場の技術別推計と予測、2018年~2030年(キロトン)

表63 中国のキラル化学品市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表64 中国キラル化学品市場の用途別推計・予測、2018年~2030年(キロトン)

表65 中国キラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表66 インドのキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表67 インドのキラル化学品市場の技術別推計と予測、2018年~2030年 (キロトン)

表68 インドのキラル化学品市場の技術別推計と予測:2018年~2030年(百万米ドル)

表69 インドのキラル化学品市場の用途別推計と予測:2018年~2030年(キロトン)

表70 インドのキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表71 日本のキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表72 日本のキラル化学品市場の技術別推計と予測、2018年~2030年 (キロトン)

表73 日本のキラル化学品市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表74 日本のキラル化学品市場の用途別推計・予測、2018年~2030年(キロトン)

表75 日本のキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表76 中南米キラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表77 中南米キラル化学品市場の技術別推計と予測、2018年 – 2030年 (キロトン)

表78 中南米のキラル化学品市場の技術別推計と予測、2018年 – 2030年 (百万米ドル)

表79 中南米のキラル化学品市場の用途別推計と予測、2018年~2030年 (キロトン)

表80 中南米のキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表81 ブラジルのキラル化学品市場の推定と予測、2018~2030年 (百万米ドル)

表82 ブラジルのキラル化学品市場の技術別推計と予測、2018年~2030年(キロトン)

表83 ブラジルのキラル化学品市場の技術別推計と予測、2018~2030年 (百万米ドル)

表84 ブラジルのキラル化学品市場の用途別推計と予測:2018年~2030年(キロトン)

表85 ブラジルのキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表86 アルゼンチンのキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表87 アルゼンチンのキラル化学品市場の技術別推計と予測:2018年~2030年(キロトン)

表88 アルゼンチンのキラル化学製品市場の技術別推計と予測、2018年~2030年 (百万米ドル)

表89 アルゼンチンのキラル化学品市場の用途別推計と予測:2018年~2030年(キロトン)

表90 アルゼンチンのキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表91 中東・アフリカのキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表92 中東・アフリカのキラル化学品市場の技術別推計と予測、2018年~2030年(キロトン)

表93 中東 & アフリカのキラル化学品市場の技術別推計と予測 (2018 – 2030年) (百万米ドル)

表94 中東・アフリカのキラル化学品市場の用途別推計および予測、2018年~2030年(キロトン)

表95 中東・アフリカのキラル化学品市場の用途別推計と予測、2018年~2030年(百万米ドル)

表96 サウジアラビアのキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表97 サウジアラビアのキラル化学品市場の技術別推計と予測、2018~2030年 (キロトン)

表98 サウジアラビアのキラル化学品市場の技術別推計と予測、2018年 – 2030年 (百万米ドル)

表99 サウジアラビアのキラル化学品市場の用途別推計と予測、2018~2030年 (キロトン)

表100 サウジアラビアのキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表101 南アフリカのキラル化学品市場の推定と予測、2018年~2030年 (百万米ドル)

表102 南アフリカのキラル化学品市場の技術別推計と予測、2018年 – 2030年 (キロトン)

表103 南アフリカのキラル化学品市場の技術別推計と予測:2018年 – 2030年 (百万米ドル)

表104 南アフリカのキラル化学品市場の用途別推計と予測、2018年~2030年(キロトン)

表105 南アフリカのキラル化学品市場の用途別推計と予測、2018年~2030年 (百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の形成と検証

図5 データ検証・公開

図6 市場スナップショット

図7 セグメント別の展望 – 技術とアプリケーション

図8 競合の展望

図9 キラル化学品市場の展望、2018~2030年(百万米ドル)

図10 金額別分析

図11 市場ダイナミクス

図12 ポーター分析

図13 PESTEL分析

図14 キラル化学品市場、技術別 主要課題

図15 キラル化学品市場:技術別: 市場シェア、2023年および2030年

図16 キラル化学品市場:用途別 主要課題

図17 キラル化学品市場:用途別: 市場シェア、2023年および2030年

図18 キラル化学品市場:地域別分析、2023年

図19 キラル化学品市場:地域別 主要なポイント

| ※参考情報 キラル化学品とは、分子内にキラリティ(不斉構造)を持つ化合物のことを指します。キラルな分子は、左右の鏡像異性体を持ち、これらは同一の化学式を持ちながら異なる構造や性質を示すことがあります。このような鏡像異性体を「エナンチオマー」と呼び、医薬品や化学品の性能や安全性において非常に重要な役割を果たしています。キラルな化合物は、特に生物学的な活性を持つものが多く存在しており、例えば、あるエナンチオマーは望ましい効果を示す一方で、もう一方は副作用を引き起こすことがあります。したがって、化学品のキラリティの制御は、特に医薬品の開発において非常に重要です。 キラル化学品には、さまざまな種類があります。まず、医薬品に関しては、座薬、錠剤、注射薬などがあり、これらにはキラルな分子がしばしば含まれています。例としては、非ステロイド性抗炎症薬(NSAIDs)の中には、キラルなエナンチオマーが存在し、一方のみが鎮痛作用を持つ場合があります。さらに、抗生物質や抗ウイルス薬も多くがキラル性を持ち、多くの製品で特定のエナンチオマーが使用されています。また、香料や農薬などでもキラル化合物が多く利用されています。 キラル化学品の用途は多岐にわたります。特に医薬品分野では、キラルな特性がその穏やかさや有効性に直結するため、厳密な選別が求められます。これにより、製品の安全性や効能を最大限に引き出すことができます。香りの分野においても、特有の香りを生み出すためにキラルな分子が利用され、例えば、フルーツの香りや花の香りを合成することが可能です。農薬分野でも、特定のキラル化合物が農作物に対する選択的な効果を持つため、効率的な害虫駆除に貢献しています。 キラル化学品を製造するための関連技術として、キラル触媒やキラル分離技術があります。キラル触媒は、化学反応においてキラル選択性を持つことができ、特定のエナンチオマーを選択的に合成するために使用されます。この触媒を使用することで、高効率かつ環境に優しい方法でキラル化合物を合成することが可能です。もう一つの技術としては、キラル分離法が挙げられます。これは、既に生成されたキラル化学品から特定のエナンチオマーを分離するプロセスであり、クロマトグラフィー技術を利用することが一般的です。このような分離技術は、製品の純度を高め、望ましいエナンチオマーを精製するために不可欠です。 近年の研究では、キラル化学品の合成技術において、無駄を省く「グリーンケミストリー」の概念が取り入れられており、より持続可能な方法でキラル化合物を製造しようとする努力が進められています。これにより、環境への負荷を軽減しつつ、生産効率の向上も図られることが期待されています。 キラル化学品は、現代の科学技術の中でも特に重要な分野の一つです。医薬品、香料、農薬など、私たちの生活に密接に関連しています。そのため、今後もそれに関する研究や技術開発が進むことで、より良い製品の提供が可能になるでしょう。また、キラル化学の進歩は、医薬品の新たな可能性を開く鍵ともなるため、注目が集まっています。 |