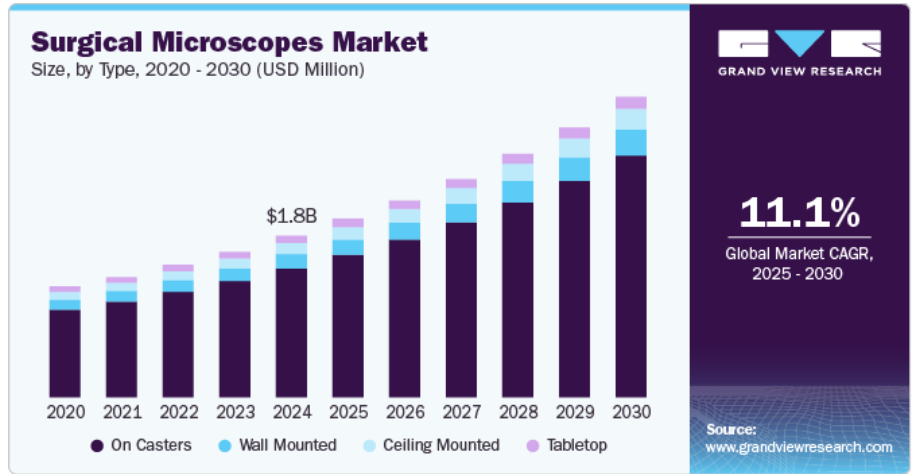

市場規模と予測

- 2024年の市場規模 1,785.2百万米ドル

- 2030年予測市場規模 3,341.7百万米ドル

- CAGR (2025-2030): 11.11%

- 北米: 2024年の最大市場

照明、倍率、光学系、ビデオ録画など、手術用顕微鏡の主要機能は、眼科手術で初めて使用されて以来、大幅に改善されています。手術用顕微鏡はより洗練され、メーカー各社はマイクロ切開手術手技に必要な効率的な可視化と照明を提供する制御可能なオプションを幅広く提供しています。

さらに、技術の進歩により、他の手術器具と手術用顕微鏡のシームレスな統合が可能になりました。例えば、2024年3月にCarl Zeiss AGがZeiss VISUMAX 800を発売し、最近米国市場でデビューしました。このシステムはレーザー視力矯正(LVC)用に設計されており、屈折矯正外科医に迅速な治療と高い柔軟性を提供します。このシステムには、乱視の有無にかかわらず近視を治療するためのSMILE proソフトウェアが含まれています。この顕微鏡は、レーザー視力矯正のワークフローと精度を向上させました。

低侵襲手術は、侵襲的手術に比べて外傷が少なく、回復が早いため、需要が大幅に増加しています。さらに、低侵襲手術は、以下の要因により、開腹/侵襲手術に急速に取って代わりつつあります:

- 最小限の切開創で患者満足度が高い

- 費用対効果と入院期間の短縮

- 術後合併症が少なく、死亡率が低い

手術用顕微鏡は、脳神経外科、眼科、歯科、耳鼻咽喉科、美容外科など、さまざまな分野で低侵襲手術に欠かせないツールとなっています。例えば、2024年11月には、口腔疾患が全世界で約35億人に影響を及ぼしています。 さらに、20億人が永久歯のう蝕に、5億1,400万人の子供が乳歯のう蝕に苦しんでいます。

カスタマイズされた顕微鏡ソリューションの可用性は、様々な医療専門分野の特定のニーズに応えることにより、手術用顕微鏡市場を大きく牽引しています。カスタマイズされた顕微鏡は、眼科、耳鼻咽喉科、歯科、神経外科などの特定の医療専門分野向けに設計されています。このように特化することで、各分野における精度と有効性を高めるための特注機能が可能になります。光学エンジニアリングとイメージング技術における絶え間ない技術革新は、視力、安定性、人間工学の向上をもたらし、市場をさらに活性化します。これにより、外科医の経験を向上させ、より良い手術結果に貢献します。

手術用顕微鏡のカスタマイズされた顕微鏡ソリューションにおける最近の開発および発売には、以下のようなものがあります:

- アルコンのSMARTCataract DXとNGENUITY 1.5:

- SMARTCataract DXは、眼科診療、特に白内障手術のワークフロー効率を高めるために設計されたデジタルプランニングソリューションです。

- NGENUITY 1.5は、Tissue Detail Mode、Blue Boost Mode、Performance Green Modeなどの高度な可視化モードを備え、手術の精度と効率を向上させます。また、3D画像誘導手術のための他の装置とシームレスに統合できます。

蛍光画像誘導手術(FIGS)の普及は、手術用顕微鏡の開発と応用を大きく後押ししています。FIGSは、手術中に腫瘍とその縁を可視化する外科医の能力を高めます。これは、腫瘍組織に蓄積する蛍光剤を使用することで、健常組織と病変組織をより明確に区別できるようになるためです。手術用顕微鏡には、蛍光を検出するための専用モジュールが搭載されており、腫瘍切除の精度が向上します。蛍光イメージングを手術用顕微鏡に組み込むには、照明システムの改良や蛍光シグナルを捕捉できる検出器など、技術の進歩が必要です。そのため、脳神経外科で広く使用されているZeiss Pentero BLUE400やLeica FL400など、より洗練された顕微鏡が開発されました。

最近の蛍光画像誘導手術(FIGS)の進歩により、米国では外科手術の精度と有効性を高める革新的な手術用顕微鏡が導入されています。主な開発品は以下の通りです:

- GLOW400 3D AR蛍光顕微鏡 : この新しい顕微鏡は、外科医が手術中に解剖学的構造をより明確に区別できるよう、3次元の蛍光可視化を強化したものです。脳神経外科手術におけるリアルタイムの意思決定を容易にすることで、臨床成績の向上を目指します。

- ライカ FL800 接眼レンズとビデオモニターの両方でリアルタイムに血流を観察することができ、術中の評価に大きく貢献します。FL800は、高感度で組織への浸透性に優れた蛍光イメージング技術を採用しており、さまざまな外科手術に対応できる貴重なツールです。

さらに、脳神経外科における外視鏡市場の成長は、外科医の間で筋骨格系障害(MSD)の有病率が増加していることに起因しており、手術室における人間工学的ソリューションの改善の必要性が浮き彫りになっています。例えば、2022年7月に発表されたWHOの調査によると、世界全体で17億1000万人がMSDに苦しんでいます。さらに、MSDは世界的に障害の原因のトップであり、腰痛は160カ国で障害の主な原因として特定されています。

市場の集中度と特徴

以下のグラフは、産業集中度、産業特性、産業参加者の関係を示しています。X軸は産業の集中度を表し、低いものから高いものまであります。Y軸は、産業競争、技術革新の度合い、規制の影響、M&A活動のレベル、地理的拡大など、様々な産業特性を表しています。世界の手術用顕微鏡市場は、ZEISS Group、Leica Microsystems、Haag-Streit Groupなどの大手企業を中心に、適度に統合されています。

手術用顕微鏡市場は、技術の進歩や外科手術における精密さへの要求の高まりにより、技術革新が著しくなっています。最新の手術用顕微鏡には、広角照明、赤色反射照明、拡張現実(AR)顕微鏡などの機能が組み込まれており、視覚化と手術精度が向上しています。人工知能(AI)とロボット支援機能の統合は、この分野にさらなる革命をもたらし、より複雑で低侵襲な手術を可能にしました。2024年9月、ZEISS Medical Technologyは先進のロボット可視化システムKINEVO 900 Sを発表しました。このシステムは前身のKINEVO 900から大きく進化しています。KINEVO 900 Sは、優れたデジタル可視化と連携アシスタント機能を提供することで、特に脳神経外科やその他の複雑な外科領域における手術手技を強化することを目的としています。

いくつかの主要な市場プレーヤーは、M&Aという形で事業成長戦略を考案しています。M&A活動を通じて、これらの企業は事業地域を拡大することができます。例えば、2025年2月、ライカマイクロシステムズは、蛍光染料と試薬の専門企業として知られるATTO-TECの買収を発表しました。この買収により、ライカマイクロシステムズは顕微鏡イメージング・プラットフォームの既存ポートフォリオを強化することができます。ATTO-TECの蛍光色素と試薬を統合することで、ライカはサンプル前処理のためのより良いソリューションを提供することができます。ライカは、ATTO-TECの蛍光色素と試薬を統合することで、サンプル前処理のソリューションを改善することができます。

規制の枠組みは、手術用顕微鏡市場の形成において極めて重要な役割を果たしており、機器の安全性、性能、医療基準への準拠を保証しています。米国における手術用顕微鏡の規制枠組みは、主に食品医薬品局(FDA)によって監督されています。手術用顕微鏡は一般的に、FDAの規制枠組みではクラスIに分類され、最も厳しい規制の対象外となっています。これらの機器は、特定の予約機器を除き、通常、市販前届出要件(510(k)クリアランス)が免除されます。さらに、英国における手術用顕微鏡の規制枠組みは、主に医薬品医療製品規制庁(MHRA)によって管理されています。

いくつかの市場プレーヤーは、市場での地位を強化し、製品ポートフォリオを拡大するために、新しい地域に参入して事業を拡大しています。2024年8月、アルジョは新たな再加工施設の開設を発表しました。この施設は、医療における持続可能性に向けた重要な一歩となる、シングルユース医療機器の再処理能力を強化するためのものです。この新しい施設の主な目的は、単回使用医療機器から発生する廃棄物を削減することにより、アルジョの持続可能性へのコミットメントを支援することです。

種類の洞察

オンキャスター型が2024年の市場を支配し、79.84%の最大売上シェアを占めています。キャスター付き手術用顕微鏡は、主に低侵襲手術の需要の増加、技術の進歩、外科手術中の精度向上の必要性によって牽引されています。医療従事者が脳神経外科、眼科、歯科などの様々な専門分野で低侵襲技術を採用し続けているため、オンキャスター手術用顕微鏡のような高品質の可視化ツールに対する需要が急増しています。キャスター付き手術用顕微鏡は、移動性を考慮して設計されており、床置き型でキャスターが収納できるため、手術室内での位置変更が容易で、複雑な手術の際にも患者へのアクセスが容易になります。

壁掛け型は、予測期間中にかなりの成長率を記録すると予測されています。壁掛け型手術顕微鏡セグメントの成長は、柔軟性の制限や照明やメンテナンスに関する懸念など、その特殊な特徴に起因しています。壁掛け手術用顕微鏡にはスプリングシステムが内蔵されており、使用者の体重に応じて調整されます。この機能は外科医への訴求力を高め、需要の増加に貢献しています。Jed Med社、Labomed社、Leica社などの企業は、様々な用途に対応した壁掛け式手術用顕微鏡を提供しています。例えば、Labomed社のPrima Dental Surgical Microscopeは、外科手術の精度を高めるために歯科医向けに設計された特殊な光学機器です。この顕微鏡は、視認性と人間工学を向上させる様々な機能を備えており、現代の歯科医療に不可欠なツールとなっています。

アプリケーションの洞察

2024年は眼科分野が市場を支配し、37.38%の最大売上シェアを占めました。眼科における手術用顕微鏡の使用は、高精度の処置と患者の予後改善の必要性により、近年著しい進歩を遂げています。また、白内障、緑内障、加齢黄斑変性症などの眼疾患の増加も、眼科用手術顕微鏡の成長を後押ししています。2023年8月に発表されたWHOの調査によると、視力障害は全世界で少なくとも22億人に影響を及ぼしており、これは世界人口のかなりの部分を占めています。これらの人々のうち、少なくとも10億人が予防できたはずの視力障害に苦しんでいると推定されています。このような眼障害の症例の増加は、産業の成長を後押しするでしょう。

耳鼻咽喉科手術分野は、予測期間中に大きな成長率を記録すると予測されています。ENT(耳鼻咽喉科)手術における手術用顕微鏡の成長は、難聴、副鼻腔炎、咽頭がんなどの耳鼻咽喉科疾患の有病率の増加により、専門的な外科的介入に対する需要が高まっていることが背景にあります。2024年2月に発表されたWHOの調査によると、2050年までに25億人がある程度の難聴を経験すると予想されています。このうち、少なくとも7億人が何らかの聴覚リハビリテーションを必要とすると予想されています。さらに、耳鼻咽喉科手術における低侵襲処置の傾向は、手術用顕微鏡の採用に大きく貢献しています。

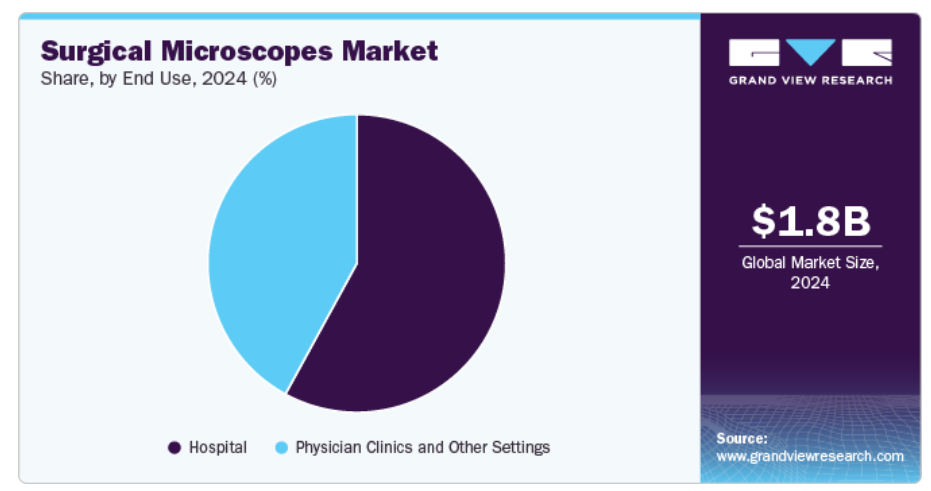

エンドユースの洞察

病院セグメントが2024年の市場を支配し、57.96%の最大収益シェアを占めています。病院では、手術中の精度と制御を強化するため、高度な顕微鏡と統合したロボット支援手術システムの採用が進んでいます。例えば、2024年11月、Lanka Hospitalsは、DIMO Healthcareが提供する可視化システムZEISS KINEVO 900の導入により、神経外科機能をアップグレードしました。この先進技術は、脳神経外科の手術精度と効率を大幅に向上させるよう設計されています。この傾向は、ライカマイクロシステムズやツァイスなどの大手メーカーが、光学、照明、デジタル統合などの手術用顕微鏡の機能を継続的に改善している研究開発努力によって支えられています。

予測期間中、最も速い成長率を記録すると予測されるのは、医師クリニックおよびその他のセッティング分野です。医師診療所およびその他の分野では、より小型の手術用顕微鏡が利用可能であることが原動力となっています。例えば、2024年8月にMekhail Anwarが新しい小型顕微鏡を開発したことは、外科腫瘍学における大きな進歩です。この革新的な装置は、外科医が手術中に個々のがん細胞をリアルタイムで検出できるようにすることで、がん手術の精度を高めるように設計されています。Advanced Research Projects Agency for Health (ARPA-H)から最大1,500万米ドルの資金提供を受けたことは、この技術が外科手術の転帰と患者の生存率の改善にもたらす潜在的な影響を強調しています。

地域別インサイト

北米の手術用顕微鏡市場動向

2024年の市場シェアは約40.09%で、北米が世界の手術用顕微鏡市場を独占。洗練された医療施設の存在、高度な機器と熟練した神経外科医や美容外科医の利用可能性、手術施設数の増加、マイクロサージャリー手順のための外来設定への嗜好の上昇、および医療治療のための支援償還フレームワークは、北米の手術用顕微鏡市場の成長を促進する要因の一つです。

米国の手術用顕微鏡市場の動向

米国の手術用顕微鏡市場は、2024年に87.84%の最大シェアを獲得。先進医療施設の存在、慢性疾患の高い有病率、主要企業による統合製品の急速な開発など、様々な要因が市場全体を押し上げる要因として期待されています。

カナダ手術用顕微鏡市場は予測期間中に大幅な成長が見込まれます。病院や外来患者数の増加が市場の成長を促進すると予想されています。さらに、蛍光イメージング、拡張現実(AR)、3D視覚化などの技術革新は、手術の精度と結果を向上させます。これらの技術は、患者のケアを向上させるためにカナダの医療現場でますます採用されています。

ヨーロッパの手術用顕微鏡市場の動向

ヨーロッパ手術用顕微鏡市場は、予測期間中にかなりの成長を記録すると予測されています。市場リーダーの存在、手術件数の多さ、神経疾患の発生率の増加、マイクロサージェリーを提供する病院や外来手術センターの増加、急速な技術の進歩などが、ヨーロッパの手術用顕微鏡市場の成長を促進する主な要因となっています。

ドイツの手術用顕微鏡市場は、予測期間中にかなりの成長率を記録すると予想されています。法定健康保険などの制度が医療インフラを強化し、高度な治療へのアクセスを容易にしています。同国における手術件数の増加が市場を押し上げると予想されます。様々な戦略的提携や急速な技術進歩は、ドイツの手術用顕微鏡市場の成長を促進するその他の要因の一部です。

英国の手術用顕微鏡市場は、予測期間中に大きく成長する見込み。手術件数の増加や積極的な政府戦略などが、慢性疾患の抑制に貢献しています。高精細画像、蛍光ガイダンス、デジタルプラットフォーム統合などの技術進歩が市場成長を促進。

アジア太平洋地域の手術用顕微鏡市場動向

アジア太平洋地域は、同市場において著しく成長する地域と予測されています。アジア太平洋市場は、特に医療インフラを改善しつつある新興国での高度な医療ソリューションに対する需要の高まりにより、急速に発展しています。脳神経外科、眼科、耳鼻咽喉科などの複雑な手術の普及に伴い、手術用顕微鏡などの高精度機器の導入が進んでいます。

2024年に最大のシェアを占めたのは中国の手術用顕微鏡市場。医療インフラの拡大と高度な手術ソリューションへの需要により、中国での手術用顕微鏡の採用が増加。脳神経外科や眼科など、複雑な手術を必要とする高齢化が進む中、病院は手術用顕微鏡などの高精度機器に投資しています。

インドの手術用顕微鏡市場は、予測期間中に最も速い成長を記録すると予測されています。インドの手術用顕微鏡市場は、医療施設が精密な手術の需要の高まりに対応するために手術能力を向上させたことで、大きな発展を遂げました。医療環境の進化と高齢化により、先進的な医療機器が求められる環境が整っています。

南米手術用顕微鏡市場の動向

南米の手術用顕微鏡市場は、予測期間中に大幅な成長が見込まれています。同地域における国内外のプレイヤーの存在、歯科・美容外科手術の増加、政府支出の増加、一人当たりの医療支出の増加などが、南米市場の成長を後押しする要因として期待されています。

2024年、ブラジルの手術用顕微鏡市場は南米で大きなシェアを占めています。ブラジルは、ラテンアメリカ市場で大きな成長が期待できる新興国の一つです。一人当たりの可処分所得が増加しているため、医療への支出が増加し、市場の成長を補完しています。

中東アフリカの手術用顕微鏡市場動向

中東アフリカの手術用顕微鏡市場は、予測期間中に大幅な成長が見込まれます。中東アフリカの手術用顕微鏡市場は、医療システムが手術の精度と患者の転帰を改善するために、より高度な技術を採用するにつれて進化しています。UAE、サウジアラビア、南アフリカなどの主要市場では、高い精度が求められる脳神経外科、眼科、耳鼻咽喉科で手術用顕微鏡が不可欠なツールとなっています。

サウジアラビアの手術用顕微鏡市場は、予測期間中に最も急成長しています。サウジアラビアでは、医療従事者が複雑な手術の精度と結果を高めることに注力しているため、市場が急速に拡大しています。高精度の手術に対する需要が高まる中、手術用顕微鏡は手術パフォーマンスの向上に不可欠なものとなっています。

手術用顕微鏡の主要企業インサイト

Intuitive Surgical、Alcon, Inc.、ZEISS Group、Topcon Healthcare、Olympus、KARL STORZなどが手術用顕微鏡市場の大手企業です。ZEISS GroupとKARL STORZ, LP.は、市場での存在感で主導的地位を占めています。2024年9月、ZEISS Groupは先進のロボット可視化システムKINEVO 900 Sを発売しました。このシステムは前モデルであるKINEVO 900から大きく進化しています。KINEVO 900 Sは、優れたデジタルビジュアライゼーションと連携アシスタント機能を提供することで、特に脳神経外科やその他の複雑な外科分野での手術手技を向上させることを目的としています。

手術用顕微鏡の主要企業

手術用顕微鏡市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Intuitive Surgical

- BHS Technologies GmbH

- Alcon, Inc.

- Renishaw plc

- ZEISS Group

- Topcon Healthcare

- Leica Microsystems

- Seiler Instrument, Inc

- Synaptive Medica

- Mitaka

- Olympus

- Aesculap, Inc.

- KARL STORZ

最近の動向

- 2025年1月、ライカマイクロシステムズはパスツール機関との提携を発表しました。この提携は、科学技術分野における研究能力を強化し、イノベーションを促進することを目的としています。このパートナーシップは、両組織の強みを活かし、研究手法の高度化、イメージング技術の向上、ライフサイエンスの様々な分野における画期的な発見の促進を目的としています。

- 2025年1月、カールストルツはビジュアルコラボレーションソフトウェアを専門とするT1V社を買収しました。T1V社のビジュアルコラボレーションツールがカールストルツ社の製品に統合されることで、手術チーム間の通信とコラボレーションが強化されることが期待されます。

- 2024年9月、アルコンは眼科領域における2つの重要なデジタルイノベーションを発表しました: SMARTCataract DXとNGENUITYです。これらの進歩は、白内障手術の手術精度を高め、患者さんの治療成績を向上させることを目的としています。このプラットフォームは、既存の手術にシームレスに統合できる使いやすいインターフェースも特徴です。SMARTCataract DXは、過去の手術データを活用することで、潜在的な課題を予測し、その課題に対処するための最適な戦略を提案します。

- 2024年3月、Intuitive Surgical 社は、次世代ロボット手術システム da Vinci 5 を、米国を皮切りに2025年まで段階的に導入すると発表しました。この戦略により、同社は外科医からの貴重なフィードバックを収集し、サプライチェーンを最適化し、製造能力を強化することができます。段階的なアプローチは、システムが医療従事者のニーズを確実に満たすと同時に、初期使用中に発生する可能性のある問題にも対処するように設計されています。

手術用顕微鏡の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向に関する分析を提供しています。この調査レポートは、手術用顕微鏡市場を種類、用途、最終用途、地域別に分類しています:

- 種類の展望(収益百万米ドル、2018年〜2030年)

- キャスター付き

- 壁掛け型

- 卓上型

- 天井設置型

- アプリケーションの展望(収益百万米ドル、2018年~2030年)

- 眼科

- 脳神経外科および脊椎外科

- 耳鼻咽喉科

- 歯科

- 形成外科および再建外科

- 婦人科

- 泌尿器科

- その他の外科

- 最終用途の展望(収益百万米ドル、2018年~2030年)

- 病院

- 診療所およびその他の施設

- 地域別展望 収入(百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- その他のヨーロッパ

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- その他のアジア太平洋地域

- 南米アメリカ

- ブラジル

- アルゼンチン

- その他の中南米諸国

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- その他の中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメント範囲

1.1.2. 地域範囲

1.1.3. 推定と予測のタイムライン

1.2. 調査方法

1.2.1. モデルの詳細

1.2.1.1. 商品フロー分析

1.2.1.2. 製品量推定分析

1.2.1.3. セグメントレベルの市場推定 多変量解析

1.2.1.4. 手術用顕微鏡の世界市場 CAGRの算出

1.2.2. 地域別計算

1.2.2.1. 北米地域

1.2.2.1.1. 眼科

1.2.2.1.2. 脳神経外科および脊椎外科

1.2.2.1.3. 耳鼻咽喉科

1.2.2.1.4. 歯科

1.2.2.1.5. 形成外科および再建外科

1.2.2.1.6. 婦人科

1.2.2.1.7. 泌尿器科

1.2.2.1.8. その他の手術

1.2.2.2. 価格動向成長分析

1.2.2.3. ヨーロッパ

1.2.2.4. アジア太平洋

1.2.2.5. 南米アメリカ

1.2.2.6. 中東アフリカ

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. 調査の前提

1.7. 二次情報源のリスト

1.8. 一次資料リスト

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 手術用顕微鏡市場の変数、動向、スコープ

3.1. 市場ダイナミクス

3.1.1. 市場ドライバー分析

3.1.1.1. 低侵襲手術に対する需要の高まり

3.1.1.2. 手術用顕微鏡の技術進歩

3.1.1.3. 蛍光画像誘導手術(FIGS)の使用の増加

3.1.1.4. カスタマイズされた顕微鏡ソリューションの提供

3.1.2. 市場阻害要因分析

3.1.2.1. 手術用顕微鏡の高コスト

3.1.2.2. 政府による物品税の導入

3.2. 事業環境分析

3.2.1. 産業分析-ポーターのファイブフォース分析

3.2.1.1. サプライヤーパワー

3.2.1.2. 買い手の力

3.2.1.3. 代替の脅威

3.2.1.4. 新規参入の脅威

3.2.1.5. 競争上のライバル

3.2.2. PESTEL分析

第4章. 手術用顕微鏡市場の種類別セグメント分析、2018年〜2030年(百万米ドル)

4.1. 手術用顕微鏡市場 種類別動向分析と市場シェア

4.2. 手術用顕微鏡市場 種類別セグメントダッシュボード

4.3. キャスター付き

4.3.1. キャスター付き市場、2018年〜2030年 (百万米ドル)

4.4. 壁掛け

4.4.1. 壁掛け型市場、2018年~2030年(USD Million)

4.5. 卓上型

4.5.1. 卓上市場、2018年~2030年(百万米ドル)

4.6. 天井取付型

4.6.1. 天井設置型市場、2018年~2030年(USD Million)

第5章. 手術用顕微鏡市場セグメント分析、用途別、2018年~2030年(USD Million)

5.1. 手術用顕微鏡市場 用途別動向分析と市場シェア

5.2. 手術用顕微鏡市場 アプリケーションセグメントダッシュボード

5.3. 眼科

5.3.1. 眼科市場、2018年〜2030年(百万米ドル)

5.4. 脳神経外科および脊椎外科

5.4.1. 脳神経外科・脊椎外科市場、2018年〜2030年(USD Million)

5.5. 耳鼻咽喉科手術

5.5.1. 耳鼻咽喉科手術市場、2018年~2030年(USD Million)

5.6. 歯科

5.6.1. 歯科市場、2018年~2030年(百万米ドル)

5.7. 形成外科および再建外科

5.7.1. 形成外科・再建外科市場、2018年~2030年(百万米ドル)

5.8. 婦人科

5.8.1. 婦人科市場、2018年〜2030年(百万米ドル)

5.9. 泌尿器科

5.9.1. 泌尿器科市場、2018年~2030年(百万米ドル)

5.10. その他の手術

5.10.1. その他の外科手術市場、2018年〜2030年(USD Million)

5.11. 歯科

5.11.1. 歯科市場、2018年~2030年(百万米ドル)

第6章. 手術用顕微鏡市場セグメント分析、最終用途別、2018年〜2030年(USD Million)

6.1. 手術用顕微鏡市場 最終用途の動向分析と市場シェア

6.2. 手術用顕微鏡市場 最終用途セグメントダッシュボード

6.3. 病院

6.3.1. 病院市場、2018年~2030年(百万米ドル)

6.4. 医師診療所およびその他の施設

6.4.1. 医師診療所およびその他の環境市場、2018年~2030年(USD Million)

第7章 地域別 地域別, 種類別, 用途別, エンドユース別, 2018~2030 (USD Million)

7.1. 地域別市場ダッシュボード

7.2. 地域市場 主要項目

7.3. 北米

7.3.1. 南米-平均販売価格手術用顕微鏡市場、用途別、2018年~2030年 (百万米ドル)

7.3.2. 北米の手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.3.3. 北米の手術用顕微鏡市場 2018年~2030年 (台数)

7.3.4. 米国

7.3.4.1. 米国:平均販売価格手術用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

7.3.4.2. 主要国のダイナミクス

7.3.4.3. 規制の枠組み

7.3.4.4. 競争シナリオ

7.3.4.5. 米国の手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.3.4.6. 米国の手術用顕微鏡市場:2018年~2030年(台数)

7.3.5. カナダ

7.3.5.1. カナダの平均販売価格手術用顕微鏡市場:用途別、2018年~2030年(百万米ドル)

7.3.5.2. 主要国のダイナミクス

7.3.5.3. 規制の枠組み

7.3.5.4. 競争シナリオ

7.3.5.5. カナダの手術用顕微鏡市場、2018年〜2030年 (百万米ドル)

7.3.5.6. カナダの手術用顕微鏡市場、2018年~2030年(単位数量)

7.3.6. メキシコ

7.3.6.1. メキシコ・平均販売価格手術用顕微鏡市場・用途別・2018年~2030年 (百万米ドル)

7.3.6.2. 主要国の市場動向

7.3.6.3. 規制の枠組み

7.3.6.4. 競争シナリオ

7.3.6.5. メキシコの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.3.6.6. メキシコの手術用顕微鏡市場:2018年~2030年(台数)

7.4. ヨーロッパ

7.4.1. ヨーロッパの平均販売価格手術用顕微鏡市場、用途別、2018年~2030年 (百万米ドル)

7.4.2. ヨーロッパの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.4.3. ヨーロッパの手術用顕微鏡市場、2018年~2030年(単位数量)

7.4.4. 英国

7.4.4.1. 英国:手術用顕微鏡市場(用途別平均販売価格)2018~2030年(百万米ドル

7.4.4.2. 主要国の市場動向

7.4.4.3. 規制の枠組み

7.4.4.4. 競争シナリオ

7.4.4.5. イギリスの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.4.4.6. イギリスの手術用顕微鏡市場:2018年~2030年(台数)

7.4.5. ドイツ

7.4.5.1. ドイツの平均販売価格手術用顕微鏡市場、用途別、2018年~2030年 (百万米ドル)

7.4.5.2. 主要国のダイナミクス

7.4.5.3. 規制の枠組み

7.4.5.4. 競争シナリオ

7.4.5.5. ドイツの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.4.5.6. ドイツの手術用顕微鏡市場、2018年~2030年(台数)

7.4.6. フランス

7.4.6.1. フランス:平均販売価格手術用顕微鏡市場(用途別):2018年~2030年(百万米ドル

7.4.6.2. 主要国の市場動向

7.4.6.3. 規制の枠組み

7.4.6.4. 競争シナリオ

7.4.6.5. フランスの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.4.6.6. フランスの手術用顕微鏡市場:2018年~2030年(台数)

7.4.7. イタリア

7.4.7.1. イタリアの平均販売価格手術用顕微鏡市場:用途別、2018年~2030年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 競争シナリオ

7.4.7.5. イタリアの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.4.7.6. イタリアの手術用顕微鏡市場:2018年~2030年(台数)

7.4.8. スペイン

7.4.8.1. スペインの平均販売価格手術用顕微鏡市場:用途別、2018年~2030年(百万米ドル)

7.4.8.2. 主要国の動向

7.4.8.3. 規制の枠組み

7.4.8.4. 競争シナリオ

7.4.8.5. スペインの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.4.8.6. スペインの手術用顕微鏡市場:2018年~2030年(台数)

7.4.9. ノルウェー

7.4.9.1. ノルウェー・平均販売価格手術用顕微鏡市場・用途別・2018年~2030年 (百万米ドル)

7.4.9.2. 主要国の市場動向

7.4.9.3. 規制の枠組み

7.4.9.4. 競争シナリオ

7.4.9.5. ノルウェーの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.4.9.6. ノルウェーの手術用顕微鏡市場:2018年~2030年(単位:台数)

7.4.10. スウェーデン

7.4.10.1. スウェーデンの平均販売価格手術用顕微鏡市場:用途別(2018年~2030年) (百万米ドル)

7.4.10.2. 主要国の動向

7.4.10.3. 規制の枠組み

7.4.10.4. 競争シナリオ

7.4.10.5. スウェーデンの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.4.10.6. スウェーデンの手術用顕微鏡市場:2018年~2030年(台数)

7.4.11. デンマーク

7.4.11.1. デンマーク:平均販売価格手術用顕微鏡市場(用途別):2018~2030年(百万米ドル

7.4.11.2. 主要国の動向

7.4.11.3. 規制の枠組み

7.4.11.4. 競争シナリオ

7.4.11.5. デンマークの手術用顕微鏡市場、2018年~2030年(百万米ドル)

7.4.11.6. デンマークの手術用顕微鏡市場規模推移(2018年~2030年:台数)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域の平均販売価格手術用顕微鏡市場、用途別、2018年~2030年 (百万米ドル)

7.5.2. アジア太平洋地域の手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.5.3. アジア太平洋地域の手術用顕微鏡市場、2018年~2030年(単位数量)

7.5.4. 日本

7.5.4.1. 日本-平均販売価格手術用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

7.5.4.2. 主要国のダイナミクス

7.5.4.3. 規制の枠組み

7.5.4.4. 競争シナリオ

7.5.4.5. 日本の手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.5.4.6. 日本の手術用顕微鏡市場、2018年~2030年(台数)

7.5.5. 中国

7.5.5.1. 中国-平均販売価格手術用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

7.5.5.2. 主要国のダイナミクス

7.5.5.3. 規制の枠組み

7.5.5.4. 競争シナリオ

7.5.5.5. 中国の手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.5.5.6. 中国の手術用顕微鏡市場、2018年~2030年(単位数量)

7.5.6. インド

7.5.6.1. インドの平均販売価格手術用顕微鏡市場:用途別、2018年~2030年(百万米ドル)

7.5.6.2. 主要国の動向

7.5.6.3. 規制の枠組み

7.5.6.4. 競争シナリオ

7.5.6.5. インドの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.5.6.6. インドの手術用顕微鏡市場、2018年~2030年(単位数量)

7.5.7. オーストラリア

7.5.7.1. オーストラリア:平均販売価格手術用顕微鏡市場(用途別):2018年~2030年(百万米ドル

7.5.7.2. 主要国の動向

7.5.7.3. 規制の枠組み

7.5.7.4. 競争シナリオ

7.5.7.5. オーストラリアの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.5.7.6. オーストラリアの手術用顕微鏡市場:2018年~2030年(台数)

7.5.8. 韓国

7.5.8.1. 韓国:手術用顕微鏡の平均販売価格市場(用途別)、2018年~2030年(百万米ドル

7.5.8.2. 主要国の動向

7.5.8.3. 規制の枠組み

7.5.8.4. 競争シナリオ

7.5.8.5. 韓国の手術用顕微鏡市場、2018年~2030年(百万米ドル)

7.5.8.6. 韓国の手術用顕微鏡市場:2018年~2030年(台数)

7.5.9. タイ

7.5.9.1. タイの手術用顕微鏡市場(用途別平均販売価格):2018年~2030年(百万米ドル

7.5.9.2. 主要国の市場動向

7.5.9.3. 規制の枠組み

7.5.9.4. 競争シナリオ

7.5.9.5. タイの手術用顕微鏡市場、2018年〜2030年(百万米ドル)

7.5.9.6. タイの手術用顕微鏡市場規模推移(2018年〜2030年:台数)

7.6. 南米アメリカ

7.6.1. 南米-平均販売価格手術用顕微鏡市場、用途別、2018年~2030年 (百万米ドル)

7.6.2. 南米の手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.6.3. 南米手術用顕微鏡市場 2018年~2030年 (数量ベース)

7.6.4. ブラジル

7.6.4.1. ブラジル:平均販売価格手術用顕微鏡市場(用途別):2018~2030年(百万米ドル

7.6.4.2. 主要国の市場動向

7.6.4.3. 規制の枠組み

7.6.4.4. 競争シナリオ

7.6.4.5. ブラジルの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.6.4.6. ブラジルの手術用顕微鏡市場:2018年~2030年(台数)

7.6.5. アルゼンチン

7.6.5.1. アルゼンチン:平均販売価格の手術用顕微鏡市場(用途別):2018~2030年(百万米ドル

7.6.5.2. 主要国の市場動向

7.6.5.3. 規制の枠組み

7.6.5.4. 競争シナリオ

7.6.5.5. アルゼンチンの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.6.5.6. アルゼンチンの手術用顕微鏡市場:2018年~2030年(台数)

7.7. 中東アフリカ

7.7.1. 中東アフリカ:平均販売価格手術用顕微鏡市場(用途別):2018~2030年(百万米ドル

7.7.2. 中東アフリカの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.7.3. 中東アフリカの手術用顕微鏡市場 2018年~2030年 (単位数量)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカの平均販売価格手術用顕微鏡市場:用途別、2018年~2030年(百万米ドル)

7.7.4.2. 主要国の動向

7.7.4.3. 規制の枠組み

7.7.4.4. 競争シナリオ

7.7.4.5. 南アフリカの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.7.4.6. 南アフリカの手術用顕微鏡市場:2018年~2030年(台数)

7.7.5. サウジアラビア

7.7.5.1. サウジアラビアの平均販売価格手術用顕微鏡市場、用途別、2018年~2030年 (百万米ドル)

7.7.5.2. 主要国の市場動向

7.7.5.3. 規制の枠組み

7.7.5.4. 競争シナリオ

7.7.5.5. サウジアラビアの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.7.5.6. サウジアラビアの手術用顕微鏡市場規模推移(2018年~2030年:台数)

7.7.6. アラブ首長国連邦

7.7.6.1. UAE・平均販売価格手術用顕微鏡市場・用途別・2018年~2030年 (百万米ドル)

7.7.6.2. 主要国の市場動向

7.7.6.3. 規制の枠組み

7.7.6.4. 競争シナリオ

7.7.6.5. UAEの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.7.6.6. UAEの手術用顕微鏡市場規模推移(2018年~2030年:台数)

7.7.7. クウェート

7.7.7.1. クウェートの平均販売価格手術用顕微鏡市場:用途別 (2018〜2030年) (百万米ドル)

7.7.7.2. 主要国の市場動向

7.7.7.3. 規制の枠組み

7.7.7.4. 競争シナリオ

7.7.7.5. クウェートの手術用顕微鏡市場、2018年~2030年 (百万米ドル)

7.7.7.6. クウェートの手術用顕微鏡市場規模推移 2018年~2030年 (台数)

第8章 競争環境 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業分類

8.3. 推定企業市場シェア分析、2024年

8.4. 企業プロフィール

8.4.1. インテュイティブ・サージカル

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. BHS技術GmbH

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. アルコン

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. レニショー

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. ZEISSグループ

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. 医療

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. ライカマイクロシステムズ

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. セイラー・インストゥルメント社

8.4.8.1. 会社概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. シナプティブ・メディカ

8.4.9.1. 会社概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. 三鷹

8.4.10.1. 会社概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

8.4.11. オリンパス

8.4.11.1. 会社概要

8.4.11.2. 業績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的イニシアティブ

8.4.12. エースキュラップ社

8.4.12.1. 会社概要

8.4.12.2. 業績

8.4.12.3. 製品ベンチマーク

8.4.12.4. 戦略的イニシアティブ

8.4.13. カール・シュトルツ

8.4.13.1. 会社概要

8.4.13.2. 業績

8.4.13.3. 製品ベンチマーク

8.4.13.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 手術用顕微鏡市場の2018年~2030年用途別売上高推定・予測(USD Million)

表4 手術用顕微鏡市場の用途別売上高予測・予測:2018年~2030年(台数)

表5 手術用顕微鏡市場の種類別売上高予測・予測:2018年~2030年(百万米ドル)

表6 手術用顕微鏡市場の種類別売上高予測・予測:2018年~2030年(台数)

表7 手術用顕微鏡市場の売上高予測・予測:最終用途別、2018年~2030年(百万米ドル)

表8 手術用顕微鏡市場の最終用途別売上高予測・予測:2018年~2030年(台数)

表9 北米-平均販売価格手術用顕微鏡市場:用途別、2018年~2030年(百万米ドル)

表10 米国-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年(百万米ドル)

表11 カナダ-平均販売価格手術用顕微鏡市場:用途別、2018年~2030年(百万米ドル)

表12 カナダの医療機器承認プロセス

表13 ヨーロッパ-平均販売価格手術用顕微鏡市場:用途別、2018~2030年(百万米ドル)

表14 英国-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年(百万米ドル)

表15 ドイツ-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年(百万米ドル)

表16 フランス-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年(百万米ドル)

表17 イタリア-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年(百万米ドル)

表18 スペイン-手術用顕微鏡平均販売価格市場:用途別、2018年-2030年(百万米ドル)

表19 ノルウェー-手術用顕微鏡平均販売価格市場:用途別、2018年-2030年(百万米ドル)

表20 スウェーデン-手術用顕微鏡平均販売価格市場:用途別、2018年-2030年(百万米ドル)

表21 スウェーデン-手術用顕微鏡平均販売価格市場:用途別、2018年~2030年(百万米ドル)

表22 アジア太平洋地域-平均販売価格手術用顕微鏡市場、用途別、2018年~2030年 (百万米ドル)

表23 日本-平均販売価格手術用顕微鏡市場:用途別、2018年~2030年(百万米ドル)

表24 中国-平均販売価格手術用顕微鏡市場、用途別、2018年~2030年 (百万米ドル)

表25 インド-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年(百万米ドル)

表26 オーストラリア-手術用顕微鏡平均販売価格市場:用途別、2018年-2030年(百万米ドル)

表27 韓国-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年(百万米ドル)

表28 タイ-手術用顕微鏡平均販売価格市場:用途別、2018年-2030年(百万米ドル)

表29 南米アメリカ-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年(百万米ドル)

表30 ブラジル-手術用顕微鏡平均販売価格市場:用途別、2018年-2030年 (百万米ドル)

表31 アルゼンチン-手術用顕微鏡平均販売価格市場:用途別、2018年~2030年(百万米ドル)

表32 メキシコ-平均販売価格手術用顕微鏡市場:用途別、2018〜2030年(百万米ドル)

表33 医療機器分類

表34 中東アフリカ(MEA)-平均販売価格手術用顕微鏡市場:用途別、2018〜2030年(百万米ドル)

表35 南アフリカ-平均販売価格手術用顕微鏡市場、用途別、2018年-2030年 (百万米ドル)

表36 サウジアラビア-平均販売価格手術用顕微鏡市場:用途別、2018年-2030年 (百万米ドル)

表37 アラブ首長国連邦-手術用顕微鏡平均販売価格市場、用途別、2018年-2030年 (百万米ドル)

表38 クウェート-手術用顕微鏡平均販売価格市場:用途別、2018年-2030年 (百万米ドル)

図表一覧

図1 手術用顕微鏡市場のセグメンテーション

図2 商品フロー分析

図3 市場シェア評価のためのQFDモデリング

図4 産業インサイト

図5 市場調査プロセス

図6 データの三角測量処置

図7 一次調査のパターン

図8 市場調査のアプローチ

図9 金額別サイジングと予測

図10 市場形成と検証

図11 市場スナップショット

図12 アプリケーションの展望

図13 種類とエンドユースの展望

図14 競争環境

図15 手術用顕微鏡市場のダイナミクス

図16 手術用顕微鏡市場 ポーターのファイブフォース分析

図17 手術用顕微鏡市場 PESTLE分析

図18 手術用顕微鏡市場 アプリケーションセグメントダッシュボード

図19 手術用顕微鏡市場: アプリケーション市場シェア分析(2024年、2030年

図20 眼科市場、2018年~2030年(百万米ドル)

図21 眼科市場:2018年~2030年(台数)

図22 脳神経外科および脊椎外科市場、2018年~2030年(百万米ドル)

図23 脳神経外科・脊椎外科市場:2018年~2030年(単位:台数)

図24 耳鼻咽喉科手術市場、2018年~2030年(百万米ドル)

図25 耳鼻咽喉科手術市場、2018年~2030年(単位数量)

図26 歯科市場、2018年~2030年(百万米ドル)

図27 歯科市場、2018年~2030年(単位数量)

図28 形成外科・再建外科市場、2018年~2030年(百万米ドル)

図29 形成外科・再建外科市場:2018年~2030年(単位:台数)

図30 婦人科市場、2018年〜2030年(百万米ドル)

図31 婦人科市場、2018年~2030年(単位数量)

図32 泌尿器科市場、2018年~2030年(百万米ドル)

図33 泌尿器科市場、2018年~2030年(単位数量)

図34 その他の外科市場:2018年~2030年(百万米ドル)

図35 その他の手術市場:2018年~2030年(台数)

図36 手術用顕微鏡市場: 種類別セグメントダッシュボード

図37 手術用顕微鏡市場: 種類別市場シェア分析、2024年・2030年

図38 キャスター付き市場:2018年~2030年(百万米ドル)

図39 キャスター付き市場、2018年~2030年(台数)

図40 壁掛け型市場、2018年~2030年(百万米ドル)

図41 壁掛け型市場、2018年~2030年(台数)

図42 卓上型市場、2018年~2030年(百万米ドル)

図43 卓上型市場、2018年~2030年(台数)

図44 天井設置型市場、2018年~2030年(百万米ドル)

図45 天井設置型市場、2018年~2030年(台数)

図46 手術用顕微鏡市場: エンドユースセグメントダッシュボード

図47 手術用顕微鏡市場: エンドユース市場シェア分析、2024年・2030年

図48 病院市場、2018年~2030年(百万米ドル)

図49 病院市場、2018年~2030年(台数)

図50 医師診療所およびその他の環境市場:2018年~2030年(百万米ドル)

図51 医師診療所およびその他の環境市場:2018年~2030年(台数)

図52 手術用顕微鏡市場収益(地域別

図53 地域別市場 主なポイント

図54 地域市場: 主なポイント

図55 北米手術用顕微鏡市場:2018年~2030年(百万米ドル)

図56 北米手術用顕微鏡市場:2018年~2030年(台数)

図57 主要国のダイナミクス

図58 米国手術用顕微鏡市場 2018年~2030年 (百万米ドル)

図59 米国手術用顕微鏡市場:2018~2030年(台数)

図60 主要国の市場動向

図61 カナダ手術用顕微鏡市場:2018~2030年(百万米ドル)

図62 カナダ手術用顕微鏡市場:2018年~2030年(単位:台数)

図63 ヨーロッパ手術用顕微鏡市場:2018~2030年(百万米ドル)

図64 ヨーロッパ手術用顕微鏡市場:2018年~2030年(台数)

図65 主要国のダイナミクス

図66 英国手術用顕微鏡市場:2018~2030年(百万米ドル)

図67 英国手術用顕微鏡市場 2018~2030 (台数)

図68 主要国の市場動向

図69 ドイツ手術用顕微鏡市場:2018~2030年(百万米ドル)

図70 ドイツ手術用顕微鏡市場:2018~2030年(台数)

図71 主要国の市場動向

図72 フランス手術用顕微鏡市場:2018~2030年(百万米ドル)

図73 フランス手術用顕微鏡市場:2018~2030年(単位:台数)

図74 主要国の市場動向

図75 イタリア手術用顕微鏡市場:2018~2030年(百万米ドル)

図76 イタリア手術用顕微鏡市場:2018~2030年(台数)

図77 主要国の市場動向

図78 スペイン手術用顕微鏡市場:2018~2030年(百万米ドル)

図79 スペイン手術用顕微鏡市場:2018~2030年(単位:台数)

図80 主要国の市場動向

図81 ノルウェー手術用顕微鏡市場:2018~2030年(百万米ドル)

図82 ノルウェー手術用顕微鏡市場:2018~2030年(単位:台数)

図83 主要国の市場動向

図84 スウェーデンの手術用顕微鏡市場:2018~2030年(百万米ドル)

図85 スウェーデン手術用顕微鏡市場:2018~2030年(単位:台数)

図86 主要国の市場動向

図87 デンマークの手術用顕微鏡市場:2018~2030年(百万米ドル)

図88 デンマーク手術用顕微鏡市場:2018~2030年(単位:台数)

図89 アジア太平洋地域:手術用顕微鏡市場、2018年~2030年(百万米ドル)

図90 アジア太平洋地域:手術用顕微鏡市場 2018年~2030年(台数)

図91 主要国の動き

図92 日本の手術用顕微鏡市場、2018年~2030年(百万米ドル)

図93 日本の手術用顕微鏡市場:2018年~2030年(台数)

図94 主要国の動向

図95 中国手術用顕微鏡市場:2018年~2030年(百万米ドル)

図96 中国手術用顕微鏡市場:2018年~2030年(台数)

図97 主要国の動向

図98 インド手術用顕微鏡市場:2018~2030年(百万米ドル)

図99 インド手術用顕微鏡市場:2018~2030年(単位:台数)

図100 主要国の市場動向

図101 オーストラリア手術用顕微鏡市場:2018~2030年(百万米ドル)

図102 オーストラリア手術用顕微鏡市場:2018~2030年(単位:台数)

図103 主要国の市場動向

図104 韓国手術用顕微鏡市場:2018~2030年(百万米ドル)

図105 韓国手術用顕微鏡市場:2018~2030年(単位:台数)

図106 主要国の市場動向

図107 タイ手術用顕微鏡市場:2018~2030年(百万米ドル)

図108 タイ手術用顕微鏡市場:2018~2030年(単位:台数)

図109 中南米手術用顕微鏡市場:2018~2030年(百万米ドル)

図110 中南米手術用顕微鏡市場:2018~2030年(単位:台数)

図111 主要国のダイナミクス

図112 ブラジル手術用顕微鏡市場:2018~2030年(百万米ドル)

図113 ブラジル手術用顕微鏡市場:2018~2030年(単位:台数)

図114 主要国の市場動向

図115 アルゼンチン手術用顕微鏡市場:2018~2030年(百万米ドル)

図116 アルゼンチン手術用顕微鏡市場:2018~2030年(単位:台数)

図117 主要国の市場動向

図118 メキシコ手術用顕微鏡市場:2018~2030年(百万米ドル)

図119 メキシコ手術用顕微鏡市場:2018~2030年(単位:台数)

図120 MEA手術用顕微鏡市場:2018~2030年(百万米ドル)

図121 MEA手術用顕微鏡市場:2018~2030年(単位:台数)

図122 主要国の動き

図123 南アフリカの手術用顕微鏡市場、2018年~2030年(百万米ドル)

図124 南アフリカの手術用顕微鏡市場:2018~2030年(単位:台数)

図125 主要国の市場動向

図126 サウジアラビアの手術用顕微鏡市場:2018~2030年(百万米ドル)

図127 サウジアラビアの手術用顕微鏡市場:2018~2030年(単位:台数)

図128 主要国の市場動向

図129 UAE手術用顕微鏡市場:2018~2030年(百万米ドル)

図130 UAE手術用顕微鏡市場:2018~2030年(単位:台数)

図131 主要国の市場動向

図132 クウェート手術用顕微鏡市場:2018~2030年(百万米ドル)

図133 クウェート手術用顕微鏡市場 2018年~2030年(台数)

図134 企業分類

図135 各社の市場ポジション分析

図136 戦略的フレームワーク

| ※参考情報 手術用顕微鏡は、外科手術中に使用される特別な顕微鏡であり、高い倍率と明るい照明を提供することで、微細な構造を観察することが可能です。これにより、外科医はより正確に、かつ安全に手術を行うことができます。手術用顕微鏡は、特に神経外科、眼科、耳鼻科、口腔外科など、精密な操作が求められる分野で広く使用されています。 手術用顕微鏡の種類は多岐にわたりますが、大きく分けるとカタディオプトリック顕微鏡、デジタル顕微鏡、そして内視鏡型顕微鏡の三つに分類されます。カタディオプトリック顕微鏡は、光学系を使用して直接視認するもので、特に高い解像度を持ち、手術中の微細な組織の観察に向いています。デジタル顕微鏡は、カメラを通じて画像をデジタル化し、モニターで確認できるため、手術の記録や教育目的にも適しています。内視鏡型顕微鏡は狭い体腔内での利用に特化しており、内視鏡と組み合わせて使用することで、より侵襲の少ない手術が可能です。 手術用顕微鏡の用途は非常に広範で、特に神経外科では脳腫瘍の摘出や神経切断の際に使用されます。眼科手術では、白内障手術や網膜手術の際に、詳細な視認性が求められるため、不可欠な機器となっています。また、耳鼻科では中耳手術や鼻内手術などに利用され、口腔外科では、歯の治療や顎顔面手術の際に役立ちます。 関連技術としては、レーザー技術、ナビゲーションシステム、そして3D視覚化技術があります。レーザー技術は、高精度の切開や凝固が可能であり、手術用顕微鏡と組み合わせて使用されることが多いです。ナビゲーションシステムは、CTやMRIの画像を基に手術の進行を支援し、手術中の正確な位置情報を提供します。近年では3D視覚化技術も進化しており、立体視による深度感のある観察が可能となっています。 手術用顕微鏡はまた、患者の安全性や手術結果の向上にも寄与しています。高倍率での観察により、微細な血管や神経を見逃すリスクが低減し、結果として術後の合併症を減少させることができます。さらに、手術中の映像を記録することで、後の分析や教育目的に役立ち、医療の質向上に貢献しています。 しかし、一方で手術用顕微鏡の使用には高度な技術と訓練が求められます。外科医は顕微鏡を使いこなすために専門的なトレーニングを受ける必要があり、その操作には熟練が求められます。また、顕微鏡自体も高価であり、導入や維持にかかるコストが医療機関にとって負担となることもあります。 これらの点を踏まえ、手術用顕微鏡は現代の外科手術において欠かせないツールの一つです。今後も技術の進化が期待され、より多くの患者に対して安全で効果的な手術が提供できることが期待されます。手術用顕微鏡は、医師の技術とともに進化し続け、医療現場における重要な役割を果たしていくでしょう。 |