美容と身だしなみへの関心の高まりは、市場の展望に大きな影響を与えています。様々な年齢層の個人が薄毛や頭皮の健康に対する解決策を模索しており、美容施術におけるトリコスコピーの使用率上昇に寄与しています。可処分所得の増加と長期的なヘアケアへの投資意欲の高まりが、消費者層を拡大しています。これに対応するため、メーカー各社は、アクセス性と使いやすさを向上させるため、デジタル統合されたユーザーフレンドリーなポータブル三眼鏡モデルを発売しています。このような進歩は、顧客満足度を高め、皮膚科専門家のリピート使用を促進しています。

技術革新は、診断精度と作業効率を向上させることにより、三半規管内視鏡機器市場を推進しています。人工知能とデジタル画像処理ソフトウェアを統合することで、リアルタイム分析とより良い患者記録管理が可能になります。クラウドベースのプラットフォームは、シームレスなデータ保存、画像共有、遠隔診察を容易にし、個別化ケアに不可欠です。大手企業は、解像度が向上し、人間工学に基づいた設計のコンパクトで多機能な三半規管スコープを開発するために研究投資を行っています。このような継続的な製品強化により、病院、診療所、家庭用分野での市場拡大が促進されています。

トリコスコープの効果的な操作には、頭皮の画像診断と皮膚科診断への深い理解が必要です。しかし、特に農村部や過疎地では、こうしたツールの使用訓練を受けた専門家が不足しています。経験の浅い使用者は画像の解釈を誤り、誤った診断や効果のない治療計画につながる可能性があります。このような制限により、臨床的な信頼性が低下し、装置の金額別認知度も低下します。したがって、熟練者の不足は、より広範な普及と市場拡大の妨げとなります。

市場の集中と特徴

三半規管デバイス市場は、AIベースの頭皮分析と高解像度イメージングに投資する企業によって、中程度から高度のイノベーションを実証しています。脱毛症、乾癬、頭皮感染症などの診断精度の向上に重点が置かれています。皮膚科医や美容クリニックの間では、ポータブルモデルやワイヤレスモデルが人気を集めています。遠隔皮膚科プラットフォームとのユーティリティ統合により、遠隔診察の有用性がさらに高まります。継続的な研究開発努力は、競争上の差別化と製品強化をサポート。

トリコスコープ産業では、技術の統合とポートフォリオの多様化を求める動きにより、M&Aが徐々に増加。大手診断企業や美容ソリューション・プロバイダーは、イノベーション主導型の中小企業の買収に関心を示しています。ほとんどの買収の目的は、市場アクセスの改善、販売チャネルの拡大、新ソリューションの市場投入までの時間の短縮です。アジア太平洋地域とヨーロッパの高成長ポテンシャルを活用するために、国境を越えた買収が出現しています。しかし、主流の医療機器分野と比較すると、全体的なM&Aの強度はまだ低い。

三半規管の規制枠組みは地域によって異なりますが、一般的に非侵襲的なクラスIまたはII医療機器に該当し、コンプライアンス負担は中程度です。欧州のMDRとFDAの510(k)クリアランスは、製品のタイムラインと開発コストに影響します。企業は、デジタルまたはAIを搭載した機能を統合する際に、データプライバシー基準の遵守を保証する必要があります。規制の状況は、価格設定や機能の複雑さに間接的に影響します。こうした課題にもかかわらず、治療用機器と比較して承認プロセスが比較的簡単なため、市場は依然として魅力的です。

三半規管デバイス市場の製品拡大は着実に進んでおり、より幅広いユースケースとユーザーインターフェースの強化に焦点が当てられています。各社は、従来型の皮膚科診療の枠を超え、臨床用と消費者用の両方に対応した機器を投入しています。革新的な技術には、マルチスペクトル照明、モバイルアプリの統合、リアルタイムのデータ取得などがあります。これらの改良は、パーソナライズされた頭皮の健康評価に対する需要の高まりに対応するのに役立ちます。製品ラインは、携帯性、画像の鮮明さ、AIサポートに基づいて多様化し、ユーザーごとの採用を促進しています。

皮膚科に対する意識が高まっている未開拓の地域をターゲットにした企業の市場拡大が勢いを増しています。大手企業は、インド、中国、韓国などの現地代理店との戦略的提携を通じてアジア太平洋地域に参入しています。欧州のメーカーは、FDAの認可を活用し、皮膚科に特化した展示会に参加することで、北米に進出しています。同様に北米企業も、eコマース・プラットフォームや臨床提携を通じてヨーロッパや中東で存在感を示しつつあります。このような拡大努力は、ブランドの認知度を高め、新興および先進地域における高度な頭皮診断ツールに対する需要の高まりに対応することを目的としています。

機器種類の洞察

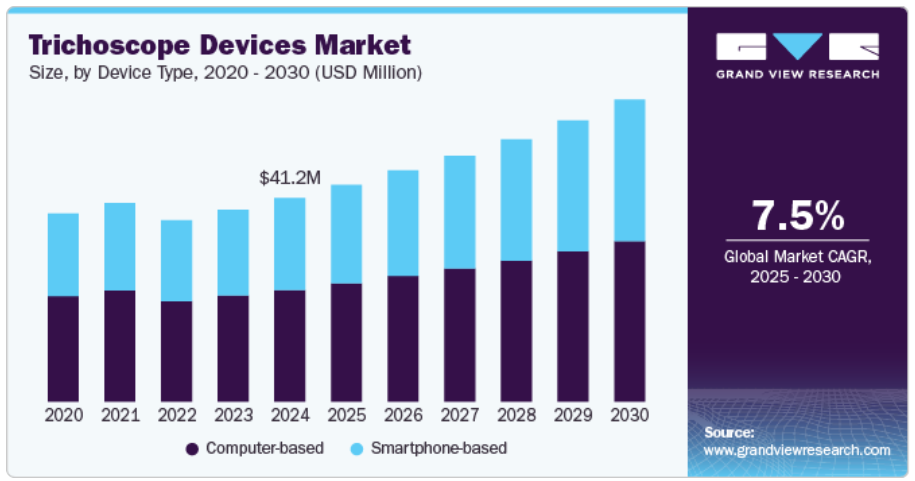

2024年の売上高シェアは、コンピュータベースが54.3%超で最大。この成長の主な要因は、TrichoscanやFotofinderのようなシステムに見られるような、臨床医が高解像度の頭皮・毛髪分析を実施できる優れた画像処理機能と高度なデータ保存機能です。臨床的な精度を高めることで、これらのシステムは皮膚科で重要な要件である正確な診断と治療計画をサポートします。電子カルテとのシームレスな統合は、DermEngineやVISIOMEDのようなプラットフォームに見られるように、ワークフローの効率を改善し、長期にわたる患者のモニタリングを可能にします。皮膚科医がこれらの機器を好むのは、その優れた性能によるもので、専門的な場面で人気を博しています。

スマートフォンベースのセグメントは、携帯性、使いやすさ、消費者の意識の高まりが原動力となり、予測期間中に最も速いCAGRで成長する見込みです。スマートフォンのようなコンパクトなデバイスは、手頃な価格と利便性により、ホームユーザーやモバイル開業医にアピールします。TrichoScreenやDermLiteのようなアプリを使えば、ユーザーはリアルタイムで専門医と相談するために高品質のトリコスコピック画像を撮影・共有することができ、iPhone 13やSamsung Galaxy S21のようなスマートフォンのカメラの進歩により、より鮮明な診断画像が得られます。遠隔皮膚科や遠隔診察の台頭は、個人の健康状態のモニタリングへの関心の高まりとともに、スマートフォン対応ソリューションの需要をさらに押し上げています。SkinVisionやMoleScopeのようなプラットフォームは、デジタルヘルスの世界的な採用に合わせて、ユーザーが自分の皮膚の健康を追跡できるようにします。

光源インサイト

白色LEDセグメントは、2024年に70.6%の最大収益シェアで三眼鏡機器産業を支配。これらの光源は、毛髪や頭皮の詳細な可視化をサポートする一貫した照明を提供。白色LEDは、画像の鮮明度を向上させ、微妙な三面鏡的特徴を識別するのに重要です。寿命が長いため交換頻度が少なく、クリニックのメンテナンスコストを削減します。また、白色LEDは皮膚表面を加熱することなく、連続使用にも安全です。視野全体に均一な照明を維持することで、高い診断精度を保証します。プロフェッショナルな現場での幅広い採用が、市場のリードをさらに強固なものにしています。

UVライト分野は、頭皮障害の検出と真菌感染評価の需要増加により、予測期間中に大きなCAGRで成長すると予測されています。UVライトは、標準的な照明では見えない蛍光パターンを明らかにし、早期かつ正確な診断を支援します。この診断上の利点は、皮膚科クリニックと研究機関の両方にアピールします。頭皮の健康に対する意識の高まりは、UVシステムを含む高度な診断ツールの使用を後押ししています。UV機能を搭載したポータブル機器やハイブリッド機器の技術革新が、普及を後押ししています。非侵襲的な診断技術への注目は、UVエンハンスドトリコスコピーへの関心を高めています。マルチライトトリコスコープへの統合は、セグメントの成長をさらに促進すると期待されています。

エンドユースの洞察

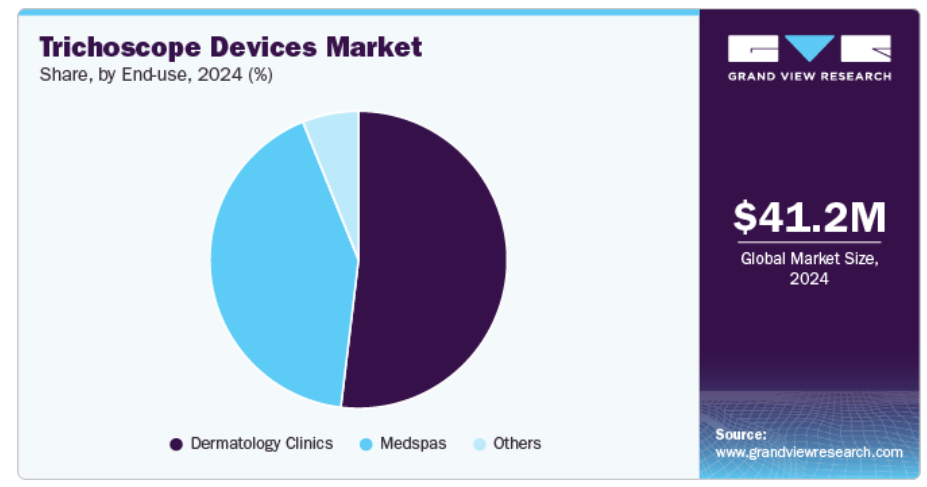

皮膚科クリニックセグメントは、2024年に51.9%の最大収益シェアで市場を支配。皮膚科医は、さまざまな頭皮や毛髪の状態を正確に診断するため、トリコスコピーに大きな信頼を寄せています。クリニックは、サービスの質と治療成果を高めるために高性能の診断ツールに投資します。訓練を受けた専門家の存在は、機器の適切な取り扱いと所見の解釈をサポートします。脱毛症や頭皮感染症の増加により、トリコスコピー検査への需要が高まっています。クリニックはまた、臨床試験や製品バリデーションにおいて中心的な役割を果たし、機器の利用を支えています。高度なインフラが利用可能であることが、このセグメントの強固な地位をさらに強化しています。

美容ヘアトリートメントとウェルネスサービスに対する需要の高まりにより、医療スパ部門は予測期間中に最も速いCAGRで成長すると予測されています。毛髪の健康状態を評価し、治療計画をカスタマイズするために、医療スパでトリコスコピー装置の使用が増加しています。消費者は、美容施術の一環として非侵襲的な診断オプションを求めるようになっています。予防的ヘアケアのトレンドは、ウェルネスセンターでの早期頭皮分析をサポートしています。メドスパは、従来型サロンとの差別化を図るため、診断ツールを統合してサービス内容を拡大しています。身だしなみに対する消費者の支出が増加しているため、技術設備を備えた施設への投資が促進されています。また、医療スパ経営者をターゲットとした機器メーカーによるプロモーション活動も普及を後押ししています。

地域別洞察

北米は、先進的な皮膚科インフラとデジタル診断ツールの高い採用率により、2024年の売上高シェア40.4%でトリコスコープ機器産業を支配。同地域には大手市場参入企業が存在し、製品の供給力と技術革新を強化しています。頭皮と毛髪の健康に対する意識の高まりが、早期診断と機器使用の増加に寄与。美容皮膚科のトレンドが引き続き精密画像診断ツールの需要を後押し。この地域はまた、皮膚科学革新のための診療所と研究機関の強力な協力関係からも恩恵を受けています。美容治療に対する需要の高まりは、北米市場の優位性をさらに強めています。

米国の三心鏡市場動向

米国は、高度に発達した医療制度と皮膚科学研究の重視により、北米内で大きなシェアを占めています。頭皮疾患に対する患者の意識が高く、皮膚科への早期受診を促進。高度な診断機器へのアクセスが臨床効率を高め、市場の成長をサポート。強力なマーケティングとパーソナルケアに対する消費者の関心が、トリコスコープ機器の安定した需要を促進。非侵襲的イメージングツールへの臨床的注目は、製品統合の普及に貢献。遠隔皮膚科学への積極的な投資も、遠隔地での三半規管の使用拡大に一役買っています。

ヨーロッパの三半規管市場動向

ヨーロッパは、先進的な医療システムと頭皮分析需要の高まりにより、世界の三半規管産業において重要な地位を占めています。主要国の皮膚科クリニックでは、毛髪障害の正確な診断のためにデジタル皮膚鏡を導入しています。美容治療への関心の高まりが毛髪画像技術の採用を増加。地域メーカーによる継続的な製品開発により、アクセシビリティと臨床結果が向上。ハンガリーやポーランドなどの国々では、医療ツーリズムの拡大により機器のアップグレードが促進されています。また、皮膚科の専門組織による教育的な取り組みも、ヨーロッパ全域での技術利用の強化に役立っています。

英国のトリコスコープ市場は、その強力な皮膚科ネットワークと先進的診断ツールの早期導入により、堅調な成長を示しています。脱毛症やその他の毛髪関連疾患の増加により、画像ベースの評価に対する需要が高まっています。皮膚科医は正確な治療計画を立てるためにトリコスコピーを好んでおり、これが着実な市場拡大を支えています。診断ツールの技術革新は、クリニックに高解像度のイメージング能力を提供します。美容クリニックもまた、顧客のカウンセリング体験を向上させるためにトリコスコピーを使用しています。頭皮ケアへの関心の高まりが、民間および公的医療現場での機器普及をさらに促進。

ドイツは皮膚科専門医が多く、設備が整ったクリニックが多いため、ヨーロッパでは三半規管内視鏡市場が主要な地位を占めています。トリコロジー関連の診察の頻度が高いため、画像診断機器の需要が高まっています。この国の強力な医療機器産業は、画像診断の絶え間ない技術革新を支えています。臨床の正確性と患者の信頼を高めるために、クリニックはしばしばトリコスコピーシステムを統合しています。美容皮膚科治療の人気は、頭皮分析ツールの需要をさらに高めています。臨床効率を重視するドイツでは、より迅速なデジタル機器の導入が奨励されています。

アジア太平洋地域の三心鏡市場動向

アジア太平洋地域は、皮膚科の需要の高まりと医療アクセスの改善により、三半規管デバイス産業で最も速いCAGRを記録する見込みです。急速な都市化と可処分所得の増加により、美容健康への注目が高まっています。頭皮関連疾患は臨床上の注目を集め、皮膚科医が非侵襲的な診断ツールを採用する原動力となっています。地元メーカーは費用対効果の高いソリューションを導入しており、小規模クリニックでの機器入手が容易になっています。毛髪再生施術の人気の高まりも、製品の普及を後押ししています。農村部における遠隔医療の拡大は、三半規管を含むデジタル皮膚科ツールを促進します。

中国の三半規管市場は、人口の多さと個人の健康志向の高まりにより、大きな成長機会をもたらしています。都市部では先進的な皮膚科技術の導入が進んでいます。毛髪修復を伴う美容施術が勢いを増しており、頭皮イメージングツールの使用を後押し。個人消費と毛髪の健康に対する意識の高まりが、クリニックへの来院とデジタル診断の需要を促進。現地企業は、需要の増加に対応するため、価格競争力のある機器を携えて市場に参入しています。民間の皮膚科チェーンの拡大が、三半規管システムの流通をさらに拡大。

日本の三半規管市場は、その高い医療用画像処理と精密診断基準により、地域の成長に貢献しています。高齢化により頭皮の健康診断のニーズが高まっており、これがトリコスコープの普及を後押ししています。皮膚科クリニックは技術効率を重視し、先進的な画像診断ツールの使用を奨励しています。毛髪や頭皮のケアに対する消費者の関心は高まり続けており、クリニックは専門的な診断機器の導入を後押し。医療用電子機器の技術革新が、日本市場に合わせた新製品の発売をサポート。臨床と美容の両分野における三半規管の統合が、着実な成長の維持に貢献しています。

中東アフリカの三半規管市場動向

中東アフリカ地域は、皮膚科医療に対する意識の高まりと民間医療投資の増加により、新たな可能性を見せています。湾岸協力会議の国々は皮膚科サービスを拡大しており、高度な診断ツールの需要を支えています。都市部のクリニックでは、頭皮の疾患評価を強化するためにトリコスコピーを使用するケースが増えています。美容治療の人気の高まりも技術導入に影響しています。毛髪の健康に焦点を当てた教育キャンペーンは、患者の受診増加に貢献しています。民間クリニックは最新の診断インフラに投資しており、市場拡大の新たな機会を創出しています。

サウジアラビアの三半規管市場は、皮膚科分野の成長と最新の医療ソリューションへの注力により拡大中。都市部のクリニックは、美容施術の需要増に対応するため、診断能力をアップグレードしています。毛髪の健康に対する消費者の意識の高まりが、非侵襲的診断ツールの需要を促進しています。民間の医療部門は、先進的なトリコスコピーシステムの導入に強力な役割を果たしています。皮膚科学会や研修イニシアティブが、認知度向上と臨床導入をサポート。個別化された頭皮治療への嗜好の高まりが、臨床ワークフローにおけるトリコスコープの使用を強化。

クウェートのトリコスコープ市場は、高度な皮膚科サービスと美容ケアに対する需要の増加により、緩やかな成長を示しています。若年層における毛髪に関する悩みの増加が、皮膚科医や毛髪専門医の受診を促しています。民間クリニックは、サービス提供の強化のために高品質の診断ツールに投資。頭皮の健康や美容治療に対する意識が、精密画像診断機器への市場の関心を促進。正確で非侵襲的な診断を確実にするため、臨床専門家はトリコスコープの導入を進めています。都市部での皮膚科サービスの拡大が診断技術の存在感を強化。

三半規管デバイスの主要企業インサイト

主要企業が採用した戦略は、パートナーシップ、提携、製品発売など。FotoFinder Systemsのような企業は、皮膚と毛髪の画像診断のためのクラウドストレージを備えた初のAI駆動型ワイヤレスデジタル皮膚鏡であるSkeenを発売し、世界的に市場を拡大しました。

三心鏡デバイスの主要企業

トリコスコープ市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- FotoFinder Systems GmbH

- AnMo Electronics Corporation

- BOMTECH ELECTRONICS CO., Ltd

- Canfield Scientific, Inc.

- Firefly Global

- Cosderma

- Aakaar Medical

- MetaOptima Technology Inc.

- TrichoLAB

- Capillus.

最近の動向

- 2024年3月、FotoFinder Systemsは、皮膚と毛髪の画像診断のためのクラウドストレージを備えた初のAI駆動型ワイヤレスデジタル皮膚鏡「skeen」を発売。倍率20倍または40倍の高解像度カメラと、皮膚病変評価のためのAIアシスタントAIMEEを搭載。偏光・非偏光イメージングにより、皮膚や毛髪の詳細な分析が可能。

- 2023年8月、Capillus, LLCは、男性型脱毛症治療用レーザー治療キャップCapillus202のFDA認可を発表。202個の低レベルレーザーダイオードを搭載し、頭皮の血流を促進することで発毛を促します。持ち運び可能なバッテリー式で、1日おきに30分のセッションが可能。価格は1,999米ドルで、類似製品と比較して頭皮を広くカバー。

- 2021年12月、キャンフィールド・サイエンティフィックはMedici Medical S.r.l.を買収してキャンフィールド・サイエンティフィックS.r.l.を設立し、モデナのスピランベルトに新しい施設を開設しました。同社は、皮膚科のトップエキスパートを招いた教育プログラムDreamoscopyを開始しました。70人以上の皮膚科医が直接参加し、数百人がオンラインで参加。

三心鏡の世界市場レポート・セグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は、世界のトリコスコープ装置市場レポートを装置の種類、光源、最終用途、地域に基づいてセグメント化しています:

- 装置種類の展望(売上高、百万米ドル、2018年〜2030年)

- コンピュータベース

- スマートフォンベース

- 光源の展望(売上高、百万米ドル、2018年~2030年)

- 白色LED

- 紫外線

- 通常光

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 皮膚科クリニック

- 医療機関

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. デバイスの種類

1.2.2. 光源

1.2.3. 最終用途

1.3. 研究方法

1.4. 情報調達

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源のリスト

1.8. 一次情報源リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 聴診器市場の変数と動向

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 毛髪・頭皮疾患の有病率の上昇

3.2.1.2. 三半規管デバイスの技術進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 先進的な三心鏡デバイスの高コスト

3.2.2.2. 訓練された専門家の不足

3.3. 聴診器市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 三心鏡デバイス市場 デバイス種類の推定とトレンド分析

4.1. 機器種類セグメントダッシュボード

4.2. 三心鏡デバイスの世界市場 デバイス種類の動向分析

4.3. 三心鏡デバイスの世界市場規模・動向分析、デバイス種類別、2018年~2030年 (百万米ドル)

4.4. コンピュータベース

4.4.1. コンピュータベースの市場規模&予測&動向分析、2018〜2030年 (USD Million)

4.5. スマートフォンベース

4.5.1. スマートフォンベースの市場規模・予測およびトレンド分析、2018~2030年(USD Million)

第5章. 三心鏡デバイス市場 光源の推定とトレンド分析

5.1. 光源セグメントダッシュボード

5.2. 三心鏡デバイスの世界市場光源動向分析

5.3. 三心鏡デバイスの世界市場規模・動向分析、光源別、2018年~2030年 (百万米ドル)

5.4. 白色LED

5.4.1. 白色LEDの世界市場規模予測・トレンド分析、2018〜2030年 (百万米ドル)

5.5. 紫外線

5.5.1. UVライトの市場規模・予測およびトレンド分析、2018~2030年(USD Million)

5.6. ノーマルライト

5.6.1. 通常光処置の市場規模・予測およびトレンド分析、2018~2030年(USD Million)

第6章. 三心鏡デバイス市場 エンドユースの推定と動向分析

6.1. エンドユーズセグメントダッシュボード

6.2. 三心鏡デバイスの世界市場:エンドユースの動向分析

6.3. 三心鏡デバイスの世界市場規模・動向分析、エンドユース別、2018年~2030年 (百万米ドル)

6.4. 皮膚科クリニック

6.4.1. 皮膚科クリニックの市場規模・予測、動向分析、2018〜2030年 (百万米ドル)

6.5. メドスパ

6.5.1. メドスパの市場規模・予測、トレンド分析、2018〜2030年(USD Million)

6.6. その他

6.6.1. その他の市場規模&予測、トレンド分析、2018〜2030年(USD Million)

第7章. 三心鏡デバイス市場 地域別推定と動向分析

7.1. 地域別市場シェア分析、2024年〜2030年

7.2. 地域別市場ダッシュボード

7.3. 北米

7.3.1. 米国

7.3.1.1. 主なカントリーダイナミクス

7.3.1.2. 規制の枠組み

7.3.1.3. 競争シナリオ

7.3.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 規制の枠組み

7.3.2.3. 競争シナリオ

7.3.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 規制の枠組み

7.3.3.3. 競争シナリオ

7.3.3.4. メキシコ市場の2018~2030年予測 (百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主なカントリーダイナミクス

7.4.1.2. 規制の枠組み

7.4.1.3. 競争シナリオ

7.4.1.4. 英国市場の2018~2030年の推定と予測(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み

7.4.2.3. 競争シナリオ

7.4.2.4. ドイツ市場の2018~2030年の推定と予測(USD Million)

7.4.3. フランス

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 規制の枠組み

7.4.3.3. 競争シナリオ

7.4.3.4. フランス市場の推定と予測 2018~2030 (百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の市場動向

7.4.4.2. 規制の枠組み

7.4.4.3. 競争シナリオ

7.4.4.4. イタリア市場の推定と予測 2018~2030 (百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 規制の枠組み

7.4.5.3. 競争シナリオ

7.4.5.4. スペイン市場の2018~2030年の推定と予測(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の市場動向

7.4.6.2. 規制の枠組み

7.4.6.3. 競争シナリオ

7.4.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み

7.4.7.3. 競争シナリオ

7.4.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の市場動向

7.4.8.2. 規制の枠組み

7.4.8.3. 競争シナリオ

7.4.8.4. デンマーク市場の推定と予測 2018~2030 (USD Million)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み

7.5.1.3. 競争シナリオ

7.5.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

7.5.2. 中国

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み

7.5.2.3. 競争シナリオ

7.5.2.4. 2018年から2030年までの中国市場の推定と予測(USD Million)

7.5.3. インド

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 規制の枠組み

7.5.3.3. 競争シナリオ

7.5.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国のダイナミクス

7.5.4.2. 規制の枠組み

7.5.4.3. 競争シナリオ

7.5.4.4. オーストラリア市場の2018~2030年の推定と予測(USD Million)

7.5.5. 韓国

7.5.5.1. 主要国のダイナミクス

7.5.5.2. 規制の枠組み

7.5.5.3. 競争シナリオ

7.5.5.4. 韓国市場の2018~2030年の推定と予測(USD Million)

7.5.6. タイ

7.5.6.1. 主要国の市場動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競争シナリオ

7.5.6.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

7.6. 南米アメリカ

7.6.1. ブラジル

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み

7.6.1.3. 競争シナリオ

7.6.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の市場動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競争シナリオ

7.6.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

7.7. 中東アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要カントリーダイナミクス

7.7.1.2. 規制の枠組み

7.7.1.3. 競争シナリオ

7.7.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の市場動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競争シナリオ

7.7.2.4. サウジアラビアの市場予測 2018~2030 (百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の市場動向

7.7.3.2. 規制の枠組み

7.7.3.3. 競争シナリオ

7.7.3.4. UAE市場の予測および2018~2030年 (百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の市場動向

7.7.4.2. 規制の枠組み

7.7.4.3. 競争シナリオ

7.7.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第8章. 競合情勢

8.1. 参入企業の分類

8.2. 各社の市場ポジション分析、2024年

8.3. 戦略マッピング

8.4. 参加企業の概要

8.4.1. FotoFinder Systems GmbH

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. デバイス種類のベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. AnMo電子株式会社

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. デバイス種類のベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. ボムテック電子株式会社

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. デバイス種類のベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. キャンフィールド・サイエンティフィック社

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. デバイス種類のベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. ホタルグローバル

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. デバイス種類のベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. コスデルマ

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. デバイス種類のベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. アカアール・メディカル

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. デバイス種類のベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. メタオプティマ技術

8.4.8.1. 会社概要

8.4.8.2. 業績

8.4.8.3. デバイス種類のベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. トリコラボ

8.4.9.1. 会社概要

8.4.9.2. 業績

8.4.9.3. デバイス種類のベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. キャピラス

8.4.10.1. 会社概要

8.4.10.2. 業績

8.4.10.3. デバイス種類のベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米の三心鏡装置市場:国別、2018年〜2030年(百万米ドル)

表3 北米三心鏡デバイス市場:デバイス種類別、2018年〜2030年(百万米ドル)

表4 北米の三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表5 北米三心鏡デバイス市場:最終用途別、2018年〜2030年 (百万米ドル)

表6 米国の三心鏡装置市場:装置種類別、2018年〜2030年 (百万米ドル)

表7 米国の三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表8 米国の三心鏡装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表9 カナダの三心鏡装置市場:装置種類別、2018年〜2030年(百万米ドル)

表10 カナダの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表11 カナダの三心鏡装置市場:最終用途別、2018年〜2030年(百万米ドル)

表12 メキシコの三心鏡装置市場:装置種類別、2018年〜2030年(百万米ドル)

表13 メキシコの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表14 メキシコの三心鏡装置市場:最終用途別:2018年〜2030年(百万米ドル)

表15 ヨーロッパの三心鏡装置市場:国別、2018年〜2030年(百万米ドル)

表16 ヨーロッパの三聴診器市場:デバイス種類別、2018年〜2030年(百万米ドル)

表17 ヨーロッパの三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表18 ヨーロッパの三心鏡装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表19 英国三心鏡デバイス市場:デバイス種類別:2018年〜2030年(百万米ドル)

表20 英国三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表21 英国三心鏡装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表22 ドイツの三心鏡装置市場:装置種類別:2018年〜2030年(百万米ドル)

表23 ドイツの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表24 ドイツの三心鏡装置市場:最終用途別:2018年〜2030年(百万米ドル)

表25 イタリアの三心鏡装置市場:装置種類別、2018年〜2030年(百万米ドル)

表26 イタリアの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表27 イタリアの三心鏡装置市場:最終用途別:2018年〜2030年(百万米ドル)

表28 フランスの三心鏡装置市場:装置種類別:2018年〜2030年 (百万米ドル)

表29 フランスの三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表30 フランスの三心鏡装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表31 スペイン三心鏡装置市場:装置種類別:2018〜2030年 (百万米ドル)

表32 スペイン三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表33 スペイン三心鏡装置市場:最終用途別:2018年〜2030年(百万米ドル)

表34 スウェーデンの三心鏡装置市場:装置種類別:2018〜2030年 (百万米ドル)

表35 スウェーデンの三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表36 スウェーデンの三心鏡装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表37 デンマークの三心鏡装置市場:装置種類別:2018〜2030年(百万米ドル)

表38 デンマークの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表39 デンマークの三心鏡装置市場:最終用途別:2018年〜2030年(百万米ドル)

表40 ノルウェー三心鏡装置市場:装置種類別:2018〜2030年(百万米ドル)

表41 ノルウェーの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表42 ノルウェーの三心鏡装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表43 アジア太平洋地域の三心鏡装置市場:国別、2018年〜2030年(百万米ドル)

表44 アジア太平洋地域の三心鏡装置市場:装置種類別、2018年〜2030年(百万米ドル)

表45 アジア太平洋地域の三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表46 アジア太平洋地域の三心鏡装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表47 中国三心鏡デバイス市場:デバイス種類別:2018年〜2030年(百万米ドル)

表48 中国三心鏡デバイス市場:光源別、2018年〜2030年(百万米ドル)

表49 中国三心鏡デバイス市場:最終用途別、2018年〜2030年(百万米ドル)

表50 日本三心鏡デバイス市場:デバイス種類別、2018年〜2030年(百万米ドル)

表51 日本三心鏡デバイス市場:光源別、2018年〜2030年(百万米ドル)

表52 日本三心鏡デバイス市場:最終用途別、2018年〜2030年(百万米ドル)

表53 インドの三心鏡装置市場:装置種類別、2018年〜2030年(百万米ドル)

表54 インドの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表55 インドの三心鏡装置市場:最終用途別:2018年〜2030年(百万米ドル)

表56 韓国三心鏡装置市場:装置種類別:2018年〜2030年(USD Million)

表57 韓国三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表58 韓国三心鏡装置市場:最終用途別:2018年〜2030年(USD Million)

表59 オーストラリアの三心鏡装置市場:装置種類別、2018年〜2030年 (百万米ドル)

表60 オーストラリアの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表61 オーストラリアの三心鏡装置市場:最終用途別、2018年〜2030年(百万米ドル)

表62 タイの三心鏡装置市場:装置種類別:2018年〜2030年(USD Million)

表63 タイの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表64 タイの三心鏡装置市場:最終用途別:2018年〜2030年(USD Million)

表65 南米三心鏡装置市場:国別、2018年〜2030年(百万米ドル)

表66 南米三心鏡装置市場:装置種類別、2018年〜2030年(百万米ドル)

表67 中南米三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表68 南米三心鏡装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表69 ブラジルの三心鏡装置市場:装置種類別、2018年〜2030年 (百万米ドル)

表70 ブラジルの三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表71 ブラジルの三心鏡装置市場:最終用途別:2018年〜2030年(USD Million)

表72 アルゼンチンの三心鏡装置市場:装置種類別:2018年〜2030年(USD Million)

表73 アルゼンチンの三心鏡装置市場:光源別、2018年〜2030年(百万米ドル)

表74 アルゼンチンの三心鏡装置市場:最終用途別:2018年〜2030年(USD Million)

表75 中東アフリカの三心鏡装置市場:国別、2018年〜2030年(百万米ドル)

表76 中東アフリカの三心鏡装置市場:装置種類別、2018年〜2030年(百万米ドル)

表77 中東アフリカの三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表78 中東アフリカの三心鏡装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表79 南アフリカの三心鏡装置市場:装置種類別:2018〜2030年 (百万米ドル)

表80 南アフリカの三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表81 南アフリカの三心鏡装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表82 サウジアラビアの三心鏡装置市場:装置種類別:2018〜2030年 (百万米ドル)

表83 サウジアラビアの三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表84 サウジアラビアの三心鏡装置市場:最終用途別、2018年〜2030年 (百万米ドル)

表85 UAE三心鏡装置市場:装置種類別:2018〜2030年 (百万米ドル)

表86 UAE三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表87 UAE三心鏡装置市場:最終用途別:2018年〜2030年 (百万米ドル)

表88 クウェートの三心鏡装置市場:装置種類別:2018〜2030年 (百万米ドル)

表89 クウェートの三心鏡装置市場:光源別、2018年〜2030年 (百万米ドル)

表90 クウェートの三心鏡装置市場:最終用途別:2018年〜2030年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 金額別サイジングと予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 三心鏡装置市場 市場の展望

図9 親市場の展望

図10 関連/補助市場の展望

図11 普及・成長展望マッピング

図12 産業バリューチェーン分析

図13 三心鏡市場の促進要因

図14 三心鏡装置市場の阻害要因

図15 三心鏡装置市場の戦略的イニシアティブ分析

図16 三心鏡デバイス市場 機器種類の動向分析

図17 三心鏡機器市場:機器タイプ別動向分析 機器種類の展望と要点

図18 コンピュータベース市場の推定と予測、2018年〜2030年(USD Million)

図19 スマートフォンベースの市場推定と予測、2018年〜2030年(USD Million)

図20 三心鏡デバイス市場 光源移動分析

図21 三心鏡デバイス市場: 光源の展望と要点

図22 白色LED市場の推定と予測、2018〜2030年(USD Million)

図23 紫外光市場の推定と予測、2018年〜2030年(百万米ドル)

図24 ノーマルライト市場の推定と予測、2018年〜2030年(USD Million)

図25 三心鏡装置市場: エンドユースの動向分析

図26 三心鏡装置市場:エンドユースの動向分析 エンドユースの展望と主要なポイント

図27 皮膚科クリニック市場の推定と予測、2018年〜2030年(USD Million)

図28 医療スパ市場の推定と予測、2018年〜2030年(百万米ドル)

図29 その他市場の推定と予測、2018年〜2030年(USD Million)

図30 三心鏡デバイスの世界市場 地域別動向分析

図31 三心鏡装置の世界市場:地域別動向分析 地域別の展望と要点

図32 北米市場の推定と予測、2018年〜2030年 (百万米ドル)

図33 米国各国のダイナミクス

図34 米国市場の推定と予測、2018年〜2030年(百万米ドル)

図35 カナダのカントリーダイナミクス

図36 カナダ市場の予測および予測、2018年〜2030年(百万米ドル)

図37 メキシコの国別動向

図38 メキシコの市場推定と予測、2018年〜2030年(USD Million)

図39 ヨーロッパ市場の推定と予測、2018年〜2030年(百万米ドル)

図40 イギリスのカントリーダイナミクス

図41 英国市場の推定と予測、2018年〜2030年(百万米ドル)

図42 ドイツのカントリーダイナミクス

図43 ドイツ市場の推定と予測、2018年〜2030年(USD Million)

図44 フランスのカントリーダイナミクス

図45 フランス市場の推定と予測、2018年〜2030年(百万米ドル)

図46 イタリアの国別動向

図47 イタリアの市場推定と予測、2018年〜2030年 (百万米ドル)

図. 48 スペインのカントリーダイナミクス

図49 スペインの市場推定と予測、2018年〜2030年(百万米ドル)

図50 デンマークのカントリーダイナミクス

図51 デンマークの市場推定と予測、2018年〜2030年(USD Million)

図. 52 スウェーデンのカントリーダイナミクス

図53 スウェーデンの市場推定と予測、2018年〜2030年(USD Million)

図. 54 ノルウェーのカントリーダイナミクス

図55 ノルウェーの市場推定と予測、2018年〜2030年(USD Million)

図56 アジア太平洋地域の市場推定と予測、2018年〜2030年(百万米ドル)

図57 中国のカントリーダイナミクス

図58 中国市場の推定と予測、2018年〜2030年(百万米ドル)

図59 日本のカントリーダイナミクス

図60 日本市場の推定と予測、2018年〜2030年(百万米ドル)

図61 インドのカントリーダイナミクス

図62 インド市場の推定と予測、2018年〜2030年(USD Million)

図63 タイのカントリーダイナミクス

図64 タイの市場推定と予測、2018年〜2030年(USD Million)

図65 韓国のカントリーダイナミクス

図66 韓国市場の推定と予測、2018年〜2030年(USD Million)

図67 オーストラリアの国別動向

図68 オーストラリア市場の推定と予測、2018年〜2030年(USD Million)

図69 中南米市場の推定と予測、2018年〜2030年(百万米ドル)

図70 ブラジルのカントリーダイナミクス

図71 ブラジル市場の推定と予測、2018年〜2030年 (百万米ドル)

図72 アルゼンチンのカントリーダイナミクス

図73 アルゼンチン市場の推定と予測、2018年〜2030年 (百万米ドル)

図74 中東・アフリカ市場の推定と予測、2018年〜2030年(USD Million)

図. 75 南アフリカの国別動向

図76 南アフリカ市場の推定と予測、2018年〜2030年(百万米ドル)

図77 サウジアラビアの国別動向

図78 サウジアラビアの市場推定と予測、2018年〜2030年(百万米ドル)

図79 UAEカントリーダイナミクス

図80 UAE市場の推定と予測、2018年〜2030年 (百万米ドル)

図81 クウェートの国別動向

図82 クウェート市場の推定と予測、2018年~2030年(百万米ドル)

図83 主要市場プレイヤーの市場ポジション

| ※参考情報 トリコスコープ装置は、主に毛髪や頭皮の状態を観察・分析するために使用される装置です。この技術は、皮膚科や美容業界での診断や治療において重要な役割を果たしています。トリコスコープという名前は、毛髪を意味する「トリコ」と監視することを意味する「スコープ」から来ており、毛髪の健康状態や特性を詳しく評価するための道具です。 トリコスコープ装置には、さまざまな種類があります。一般的には、デジタルトリコスコープとアナログトリコスコープに分かれます。デジタルトリコスコープは、コンピュータに接続されていることが多く、撮影した画像を即座に分析することが可能です。また、より詳細なデータを提供し、画像を保存して比較することもできます。アナログトリコスコープは、主に観察目的で使われ、デジタル的な機能は備えていないことが一般的です。 トリコスコープ装置は、特に薄毛や脱毛症、ふけ、頭皮の炎症といった問題を診断するのに役立ちます。例えば、病院やクリニックでは、トリコスコープを使用して患者の頭皮の状態を詳細に観察し、毛髪の成長状況や毛根の健康を分析します。この情報に基づいて、皮膚科医や専門家は適切な治療方法や育毛対策を提案することができ、個々の患者に対する明確な治療方針を立てることが可能です。また、美容院では、トリコスコープを使って患者の頭皮の状態をチェックし、適切なシャンプーやトリートメントの選定に活かすこともあります。 トリコスコープ装置は、近年の技術革新によって進化を遂げています。特に、画像解析技術の向上により、毛髪の直径、密度、成長サイクルなどを定量的に測定することができるようになりました。これにより、より正確な診断が可能になり、患者ごとのカスタマイズされた治療法を提案することができています。 関連技術としては、人工知能(AI)や機械学習を利用した毛髪分析技術があります。これらの技術は、トリコスコープから得たデータを大量に蓄積し、解析することで、毛髪や頭皮に関するトレンドや異常を自動的に検出することが可能です。これにより、専門家の負担を軽減し、より多くの患者に対する迅速な診断が実現されます。また、日常的な頭皮ケアをサポートするアプリケーションも開発され、消費者が自宅で自分の頭皮や毛髪の状態をチェックし、ケア方法を学ぶ手助けをしています。 さらに、トリコスコープ装置は、教育や研究の領域でも活用されています。美容学校や医療機関での教育プログラムでは、トリコスコープを使用して生徒に毛髪や頭皮の構造、そしてそれらの健康管理について教えることが行われています。また、研究者はトリコスコープを利用して毛髪の生育サイクルや脱毛のメカニズムについての研究を行い、医療技術の発展に寄与しています。 このように、トリコスコープ装置は、毛髪や頭皮に関するさまざまな情報を提供する重要なツールです。その用途は診断から治療、さらには研究や教育にまで広がっています。技術の進化と共に、トリコスコープ装置が提供する情報の精度や信頼性はさらに向上し、今後もより多くの人々に役立つことが期待されます。毛髪や頭皮の健康を維持するためには、トリコスコープ装置を通じて得られる情報を活用することが重要です。トリコスコープ装置は、専門家のみならず一般の人々にとっても、自己管理や健康維持の一助となることでしょう。 |