主な市場統計

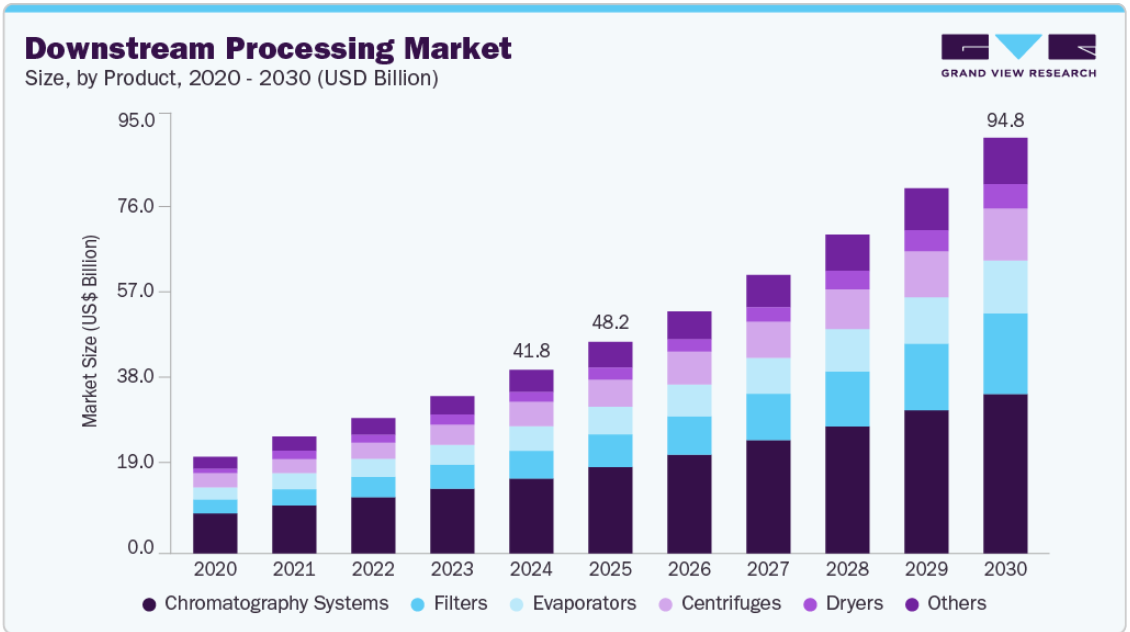

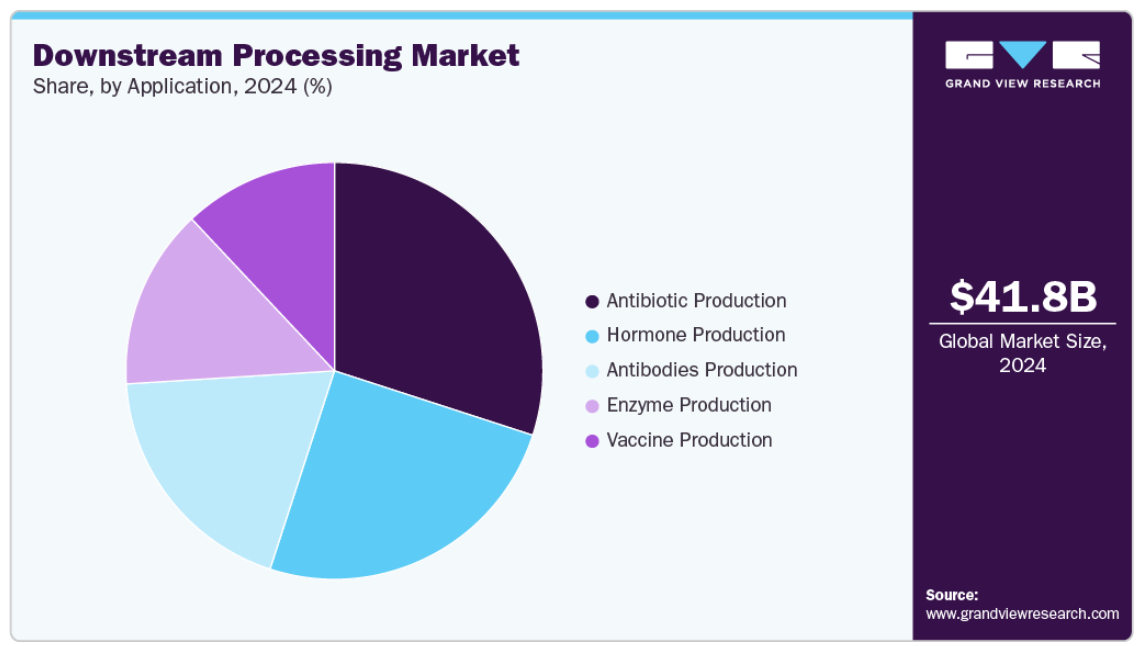

- 2024年 市場規模:418.1億ドル

- 2030年推定市場規模:947.9億ドル

- 平均成長率:14.49%(2025-2030年)

- 北米: 2024年の最大市場

- アジア太平洋地域: 急成長地域

シングルユース技術と自動化の進歩により、ワークフローが合理化され、汚染リスクが低減し、拡張性が向上しています。さらに、バイオ医薬品への研究開発投資の増加、バイオシミラーの台頭、ワクチン製造能力の世界的な拡大が、市場の成長をさらに後押ししています。高純度生物製剤に対する規制当局の支援や細胞・遺伝子治療の急増も、市場の上昇に寄与しています。

下流バイオプロセスの統合と強化のための新技術

ダウンストリームプロセッシング市場では、従来型の細分化されたワークフローから、統合ダウンストリームプロセッシング(iDSP)ソリューションへの移行が進んでいます。従来型のDSPでは、細胞分離、精製、ポリッシングの各工程が別々に、多くの場合手動で行われていましたが、統合型DSPでは、これらの工程がより合理化された自動化システムに統合されます。この統合により、プロセス効率の向上、設置面積の削減、運用コストの削減、製品ロスの最小化が可能になります。モノクローナル抗体、細胞・遺伝子治療薬、バイオシミラーなどの複雑な生物製剤の市場投入までの時間を短縮する必要性と相まって、連続製造への注目が高まっていることが、統合DSPシステムの採用に拍車をかけています。例えば

- 2022年6月、メルクはアジレント・テクノロジーとの提携を発表し、バイオ医薬品製造における下流工程(DSP)のプロセス分析技術(PAT)における産業界の大きなギャップに対処することを発表しました。この提携は、リアルタイムリリースとバイオプロセス 4.0 の実現に不可欠な、バイオプロセス下流工程における重要プロセスパラメータ (CPP) と重要品質特性 (CQA) のリアルタイムモニタリングと自動制御を推進することを目的としています。さらに、プロセス強化に対する規制の奨励とシングルユース技術への投資の増加が、統合ソリューションへの移行をさらに後押ししています。

注:ATPS:水性二相分離、DSP:ダウンストリームプロセッシング、EBA:拡張床吸着: 拡張床吸着。

高度なバイオプロセス技術に関する研究開発活動の活発化により、多成分分離、灌流クロマトグラフィーシステム、ハイスループットプロセス開発、高分解能メンブレンシステムなどの連続ダウンストリームプロセッシングシステムの採用が進んでいます。このため、精製のボトルネックに対処するためのバイオプロセス技術の向上に対するニーズが高まっています。

- 2024年3月、ノリタケはBioProcess Internationalの展示会において、バイオ医薬品製造における精製工程を変革する画期的な技術であるカラムレス連続精製システムを発表しました。この革新的なシステムは、従来型の清澄化手段に代わる新たな選択肢を提供し、大幅な効率向上とコスト削減を実現します。

さらに、COVID-19ワクチンの開発における下流処理技術の利用が増加したことも、パンデミック期の大きな推進要因となりました。2022年3月、レントシュラーバイオファーマとヴェッターは、両社の戦略的関係を共同で表現したXpert Allianceを発表しました。このビジュアライゼーションは、この継続的な協力関係に「生命を吹き込む」ことを意図したもので、難易度の高いバイオ医薬品の分野において、進化し成長する顧客の需要に効果的なソリューションを提供することで、成功裏に運営されていることを強調するものです。さらに2021年1月、サーモフィッシャーサイエンティフィックは、2020年にCOVID-19療法およびワクチン製造の250プロジェクトをサポートしたことを発表しました。サーモフィッシャーサイエンティフィックは、CDMOの能力だけでなく、バイオプロセスの消耗品や装置もこれらのプロジェクトに活用しています。また、シンガポールや米国政府とも提携し、ワクチンや治療法の開発能力を拡大しています。EMDミリポア、Cytiva、Pall Biotech、その他の企業も、COVID-19治療薬開発に自社のバイオプロセス製品を利用するために同様の取り組みを行っています。

製薬メーカーがアウトソーシングによって高額な初期設備投資や手続きコストを削減できるようになったため、下流工程の市場におけるCMOの数は増加しています。CMOは、細胞培養準備、クロマトグラフィー、混合、濃縮、プロセスモニタリング、ディスポーザブル技術などの他のプロセスに加え、下流の精製を最適化することで医薬品メーカーを支援します。例えば、2022年10月、FUJIFILM Diosynth BiotechnologiesとRoosterBioは、細胞およびエクソソーム療法のGMP製造の推進を目的とした戦略的提携を発表しました。この提携は、FUJIFILM Diosynthの広範な製造能力とRoosterBioの細胞治療技術に関する専門知識を組み合わせたものです。この提携には、MSC由来のエクソソームの精製工程などの下流段階も含まれます。

市場の集中度と特徴

下流工程産業は、生物製剤、細胞・遺伝子治療、mRNA製剤の複雑化に牽引され、中程度から高い技術革新を経験しています。主な技術革新には、シングルユース技術、連続処理システム、高度なクロマトグラフィー樹脂、プロセス分析技術(PAT)などがあります。特に、連続処理システムと自動化システムは、効率を改善し、リアルタイムの品質管理を可能にすることで、高い破壊力を発揮する可能性があります。規制やインフラの制約が採用を抑制する一方で、スケーラブルでコスト効率に優れ、ハイスループットな精製ソリューションに対する需要は、特に新たなモダリティに対するイノベーションを加速しています。

大手バイオプロセス企業間の技術統合とポートフォリオ拡充の必要性が、川下プロセス産業におけるM&A活動の主な原動力となっています。大手企業は、競争力を維持し、生物製剤製造の進化する需要に対応するため、クロマトグラフィー、ろ過、シングルユースシステム、連続処理におけるニッチなイノベーションを持つ中小企業を買収しています。この統合傾向は、戦略的買収を通じて川下機能を強化しようとする開発・製造受託企業の成長によっても促進されています。例えば、2020年10月、バイオプロセス技術とソリューションの大手プロバイダーであるRepligen Corporationは、ARTeSYN Biosolutionsを買収し、バイオプロセスシステムにおける地位を強化しました。ARTeSYNの買収により、リプリゲンのポートフォリオに高度なシングルユースのダウンストリームプロセッシング技術が加わりました。これはRepligenの上流および下流のバイオプロセスにおける既存の製品を補完するもので、バイオ医薬品メーカーにより統合的で柔軟なソリューションを提供することを可能にします。

規制は川下処理市場に大きな影響を与え、技術革新の促進要因としても制約要因としても機能します。FDAやEMAのような規制機関は、Quality by Design(QbD)やプロセス分析技術(PAT)のようなフレームワークを推進し、より堅牢で一貫性のあるリアルタイムの品質管理手法を採用するようメーカーに促しています。このため、産業は自動化や連続処理へと向かっています。しかし、厳しいバリデーションとコンプライアンス要件は、特にGMP環境において、新技術の採用を遅らせる可能性があります。全体として、規制は市場をより高い品質と効率に向けて形成する一方で、導入の複雑さとコストを増大させています。

モノクローナル抗体、細胞・遺伝子治療薬、mRNAベースの製品など、複雑な生物製剤の進化するニーズに対応するため、各社が提供する製品の多様化に伴い、下流加工産業における製品の拡大が加速しています。各社は、高度なクロマトグラフィー樹脂、シングルユースシステム、ろ過技術、統合された連続処理ソリューションでポートフォリオを拡大しています。このような拡大は、モジュール式でスケーラブル、かつコスト効率に優れたソリューションに対する顧客からの要望や、より広範なモダリティをサポートする必要性によってもたらされています。また、製品のイノベーションは、互換性、自動化、持続可能性にますます焦点が当てられており、メーカーはプロセスの効率と柔軟性を高めることができます。

川下加工産業は、特にアジア太平洋や中南米などの新興市場において、地域的な拡大が加速しています。現地でのバイオ医薬品製造の成長、政府の好意的な取り組み、医療インフラへの投資の増加に後押しされ、企業はこれらの地域で生産施設、パートナーシップ、流通網を構築しています。アジア太平洋地域、特に中国とインドは、製造コストの低下と国内バイオテクノロジー企業の増加により、重要な拠点となりつつあります。

製品の洞察

クロマトグラフィーシステム部門が下流工程市場を支配し、2024年の売上高シェアは41.43%で最大。クロマトグラフィーシステムの効率と速度を向上させるための継続的な研究開発が、同分野の成長を促進すると予測。2021年4月、サーモフィッシャーサイエンティフィックは、同社唯一のバイオプロセス用シングルユースクロマトグラフィーシステムであるHyPeakクロマトグラフィーシステムを発売しました。クロマトグラフィーシステムに関する取引や開発の増加も、セグメントの成長を促進します。例えば、2021年1月、Sartorius Stedim Biotech社は、Novasep社からクロマトグラフィー装置事業を買収することを発表しました。 これは、Sartorius社が新しいクロマトグラフィーシステムを開発するのに役立ち、ひいては下流工程における効率性の問題やボトルネックを克服することになるでしょう。

フィルター分野は、2025年から2030年にかけて最も速いCAGRを記録する見込みです。ウイルスの不活性化におけるフィルターのユーティリティの高まりが、下流工程のこの市場を牽引する主な要因です。2020年9月、ペンシルバニア州立大学の研究チームは、BioEX中空糸とPlanova 20Nウイルスフィルターのウイルスサイズの粒子の除去効率を分析しました。このような研究により、生物製剤の下流処理用フィルターの採用率が高まると予想されます。

処置に関する洞察

クロマトグラフィーによる精製が下流工程市場を支配し、2024年には41.79%の最大収益シェアを占めました。シングルユースクロマトグラフィーとろ過システムは、下流バイオプロセスにおけるゴールドスタンダードと考えられています。したがって、企業はクロマトグラフィーのポートフォリオを拡大するために、買収、合併、契約などの事業開発戦略に取り組んでいます。例えば、2021年12月、リプリゲンはニュージャージー州ニュートンを拠点とするバイオフレックス・ソリューションズを買収しました。この買収により、リプリゲンのシングルユース流体管理製品ラインが追加・強化され、サプライチェーンも簡素化されました。BioFlex Solutionsの統合により、コンポーネントとアセンブリをさらに統合し、システム提供を強化します。同様に、2021年8月、ダナハーコーポレーションはアルデブロンの買収を完了しました。アルデブロンはダナハーのライフサイエンス部門内の独立した事業およびブランドとして機能します。

固液分離は2025年から2030年にかけて最も高いCAGRが見込まれています。固液分離には、シンプルでコスト効率が高く、連続モード製造に適しているなど、いくつかの利点があります。しかし、発生する高いせん断力は、この処置の共通のハードルです。このような手段に対処するため、デプスフィルター、多段デプスフィルター、交互タンジェンシャルフロー精密ろ過、タンジェンシャルフローろ過法などの最近の開発が、高細胞密度プロセスでますます採用されるようになっています。

アプリケーションの洞察

抗生物質生産セグメントは、下流処理市場を支配。これは、いくつかの疾患の治療のための抗生物質の広範なアプリケーションのおかげで、2024年に29.84%の最大の収益シェアを生み出しました。年間70万人以上が抗生物質耐性菌で死亡しています。これは抗生物質の開発に対する高い需要につながり、ひいては市場の成長を促進します。

抗体生産は、モノクローナル抗体の需要増加により、2030年までに最も速いCAGRで成長する見込みです。抗体の効率的な精製のための新製品の発売も、このセグメントの成長を後押ししています。例えば、Cytivaは2021年1月、モノクローナル抗体(mAb)のプロセス開発と精製用にHiScreen Fibro PrismAを発売しました。この製品はファイバーベースのプロテインAプラットフォームを特徴としており、生産性を20倍向上させることができます。

地域別インサイト

北米は、高度なバイオマニュファクチャリングインフラ、旺盛な研究開発投資、主要バイオ医薬品企業の強いプレゼンスに牽引され、2024年の売上高シェア40.4%でダウンストリームプロセッシング産業を支配。この地域は技術革新に重点を置いており、規制の枠組みが整備され、生物製剤の需要が高まっていることが市場の成長をさらに後押ししています。戦略的パートナーシップと精製・分離技術の技術的進歩が生産効率を高め、市場拡大に大きく寄与しています。さらに、生物製剤とバイオシミラーの開発に対する政府支援の増加により、世界の川下工程における南米アメリカの主導的地位は確固たるものとなっています。

米国のダウンストリーム加工市場の動向

米国は、主にバイオ医薬品分野の先進性、大規模な研究開発投資、強力な規制支援により、川下加工において最大の産業となっています。大手産業プレイヤーの存在と生物製剤およびバイオシミラーの需要拡大が市場成長をさらに後押ししています。また、継続的な技術革新によりプロセス効率が向上し、世界市場における米国の地位が確固たるものとなっています。

ヨーロッパのダウンストリーム加工市場動向

ヨーロッパは、強力なバイオ医薬品産業、確立された研究インフラ、有利な政府政策に支えられ、世界のダウンストリーム加工産業で大きなシェアを占めています。この地域は、ライフサイエンスへの投資の増加、生物製剤の需要拡大、学界と産業界の戦略的協力関係から利益を得ています。ドイツ、英国、スイスなどの国々は、技術革新と生産能力でリードしています。さらに、欧州連合(EU)全体の規制の調和により、製品開発と商業化のプロセスが円滑に進んでいます。クロマトグラフィー、ろ過、精製方法における技術の進歩は、業務効率を高めます。これらの要素を総合すると、ヨーロッパは世界の川下加工において重要な位置を占めています。

英国のダウンストリーム加工市場は、バイオ医薬品研究への投資の増加、熟練した労働力、支援的な規制環境のおかげで、力強い成長を遂げています。政府がライフサイエンス分野の拡大に注力し、学術機関と産業界の戦略的提携がイノベーションを加速。生物製剤やバイオシミラーに対する需要の高まりは、精製・分離技術の進歩と相まって、生産能力をさらに高めています。これらの要因が相まって、英国は世界市場の中でダイナミックに成長するハブとして位置づけられています。

ドイツの川下加工市場は、強力な製薬・バイオテクノロジー部門、高度な製造能力、研究開発への継続的な投資によって、大きな成長を遂げています。大手バイオ製薬企業の存在と、生物製剤製造のための確立されたインフラが、この国の市場での地位を高めています。政府の支援策と官民パートナーシップは、精製、ろ過、分離プロセスにおける技術革新と技術進歩を促進しています。ヨーロッパ内の戦略的な立地と高い規制基準の遵守により、ドイツは地域内外の川下加工活動の重要な拠点となっています。

アジア太平洋地域の川下加工市場の動向

アジア太平洋地域のダウンストリーム加工産業は、バイオ医薬品製造への投資の増加、医療インフラの拡大、バイオシミラーや生物製剤の需要増加により、予測期間中に大きく成長する見込みです。中国、インド、韓国などの国々は、費用対効果の高い生産能力と有利な政府の取り組みにより、主要プレーヤーとして台頭しています。この地域では、熟練した専門家の増加に支えられ、受託製造や研究活動が急増しています。さらに、川下技術の進歩や臨床試験の増加が市場の拡大を後押ししており、アジア太平洋地域は世界の川下加工市場の成長に大きく貢献しています。

中国の川下加工市場は、政府の強力な支援、バイオ医薬品製造の拡大、バイオシミラー需要の増加によって大きく成長する見込みです。急速なインフラ整備、研究開発投資の増加、人材プールの増加がイノベーションをさらに促進します。世界的なバイオテクノロジー企業との戦略的提携や精製技術の進歩により生産効率が向上し、中国は世界の川下加工業界において重要な役割を担っています。

日本の川下加工産業は、強力なバイオ医薬品セクター、高度な技術力、精密医療への関心の高まりにより、急速に成長しています。イノベーションに対する政府の支援と生物製剤およびバイオシミラーの需要増加が市場拡大の原動力となっています。学界と産業界の協力体制や最先端の精製・分離技術への投資は、世界市場における日本の地位をさらに強固なものにしています。

中東・アフリカのダウンストリーム加工市場動向

中東・アフリカのダウンストリーム・プロセッシング産業は、医療インフラへの投資の増加、慢性疾患の有病率の上昇、バイオテクノロジーと医薬品製造への関心の高まりにより、ダウンストリーム・プロセッシングの需要を牽引すると予測されます。経済の多様化と地元での医薬品生産を促進する政府の取り組みが、産業の成長を促進しています。UAE、サウジアラビア、南アフリカなどの国々は、研究ハブを設立し、世界のバイオ医薬品企業と提携することで、地域の取り組みをリードしています。さらに、先進医療へのアクセスの拡大やバイオシミラーに対する需要の高まりが、この地域の市場拡大をさらに加速させる見込みです。

クウェートの川下加工市場は、医療への政府投資の増加、バイオ医薬品需要の高まり、経済の多様化への取り組みにより、堅調に成長すると予測されます。現地での製造能力の開発や国際的なバイオテクノロジー企業との提携が、市場拡大と技術進歩をさらに後押しします。

主な川下加工企業の洞察

各社は川下加工向けの新製品開発にますます注力しています。例えば、2022年2月、ザルトリウスはノヴァセップのクロマトグラフィー部門の買収を完了。買収したポートフォリオには、主にペプチド、オリゴヌクレオチド、インスリンなどの低分子生体分子用に設計されたクロマトグラフィーシステムや、生物製剤の連続生産用の新技術が含まれます。さらに2023年1月には、エクソソームベースの治療薬の下流精製プロセスを強化するため、RoosterBio Inc.と提携しました。

川下処理市場のヒートマップ分析では、複数の成長レバーにわたる活動の激化という明確な傾向が明らかになりました。特筆すべきは、バイオ医薬品の需要増加と新興市場への参入を背景に、製品拡大と地域拡大がインパクトの大きい戦略として浮上していることです。規制当局の影響力も依然として強く、イノベーションの道筋や品質基準を形成しています。一方、M&A活動や技術革新の水準は中程度で、戦略的提携や技術のアップグレードが競争力のあるポジショニングを支え続けている、慎重ながらも楽観的な状況を反映しています。全体として、市場は、規制の勢い、グローバルな支援活動、戦略的投資の収束に支えられた、強固で多面的な成長の可能性を示しています。

川下処理の主要企業

川下加工市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業のトレンドを決定づけます。

-

- Merck KGaA

- Sartorius Stedim Biotech S.A

- Thermo Fisher Scientific Inc.

- Danaher

- Repligen

- 3M Company

- Corning Corporation

- Lonza Group Ltd

- Dover Corporation

- Eppendorf AG

最近の動向

- 2025年4月、バイオプロセスソリューションのグローバルリーダーであるザルトリウスは、ポーランドに本社を置くバイオ製薬会社Mabion S.A.と非独占的CDMO提携を締結しました。この提携は、生物製剤の開発・製造を加速し、複雑さを軽減し、高品質な製品をより迅速かつ効率的に市場に供給するシームレスな統合サービスを顧客に提供することを目的としています。この開発を通じて、Mabion は上流工程の最適化に注力します。

- 2024年6月、エコラボライフサイエンスとリプリジェン・コーポレーションは、ピューロライト樹脂事業を通じて、特にモノクローナル抗体を中心とした商業用生物製剤製造における大規模精製用に特別に設計された新しいプロテインAクロマトグラフィーアフィニティー樹脂であるDurA Cycleを商業的に発売しました。

- 2022年12月、AGCバイオロジクスとW.L.ゴア&アソシエイツは、プロテインAベースの精製技術と抗体療法の開発・製造受託サービスを組み合わせた共同研究を開始しました。この提携は、AGC Biologics のグローバルな製造ネットワークとモノクローナル抗体(mAb)開発および GMP 製造の専門知識とともに、独自の拡張ポリテトラフルオロエチレン(ePTFE)膜技術を使用してプロテイン A アフィニティー精製を改善するゴアの革新的な GORE Protein Capture Devices を活用するものです。

世界のダウンストリーム処理市場のレポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の川下加工市場レポートを製品、処置、用途、地域に基づいてセグメント化しています:

- 製品の展望(売上高、百万米ドル、2018年〜2030年)

- クロマトグラフィーシステム

- フィルター

- 蒸発器

- 遠心分離機

- 乾燥機

- その他

- 処置の展望(売上高、百万米ドル、2018年~2030年)

- 細胞破壊

- 固液分離

- ろ過

- 遠心分離

- 濃縮

- 蒸発

- 膜ろ過

- クロマトグラフィーによる精製

- 製剤

- 用途別展望(売上高、百万米ドル、2018年~2030年)

- 抗生物質生産

- ホルモン生産

- 抗体生産

- 酵素生産

- ワクチン生産

- 地域別展望(売上高, USD Million, 2018 – 2030)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- タイ

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 処置

1.2.3. 応用

1.3. 研究方法

1.4. 情報調達

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源のリスト

1.8. 一次情報源リスト

1.9. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数とトレンド

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. バイオ医薬品の商業的成功がバイオプロセス革新の需要を後押し

3.2.1.2. バイオプロセスにおけるシングルユース技術の採用増加

3.2.1.3. 環境面での優位性

3.2.1.4. 運転・建設コストの優位性

3.2.1.5. 柔軟性のメリット

3.2.1.6. 時間的優位性

3.2.1.7. バイオプロセス能力の拡大

3.2.2. 市場阻害要因分析

3.2.2.1. 高コスト

3.2.2.2. 熟練した専門家の不足

3.3. 産業分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. 製品セグメントダッシュボード

4.2. 川下加工市場 製品動向分析

4.3. クロマトグラフィーシステム

4.3.1. クロマトグラフィーシステム市場、2018年〜2030年 (百万米ドル)

4.4. フィルター

4.4.1. フィルター市場、2018年~2030年 (USD Million)

4.5. 蒸発器

4.5.1. エバポレーター市場、2018年~2030年(USD Million)

4.6. 遠心分離機

4.6.1. 遠心分離機市場、2018年~2030年 (百万米ドル)

4.7. 乾燥機

4.7.1. 乾燥機市場、2018年~2030年(百万米ドル)

4.8. その他

4.8.1. その他の製品市場、2018年~2030年(USD Million)

第5章. 処置ビジネス分析

5.1. 処置セグメントダッシュボード

5.2. 川下加工市場 処置の動き分析

5.3. 細胞破壊

5.3.1. 細胞破壊市場、2018年~2030年(百万米ドル)

5.4. 固液分離

5.4.1. 固液分離市場、2018年~2030年(USD Million)

5.4.2. ろ過

5.4.2.1. ろ過市場、2018年~2030年(百万米ドル)

5.4.3. 遠心分離

5.4.3.1. 遠心分離市場、2018年~2030年(百万米ドル)

5.5. 濃縮

5.5.1. 濃縮市場、2018年~2030年(USD Million)

5.5.2. 蒸発

5.5.2.1. 蒸発市場、2018年~2030年 (百万米ドル)

5.5.3. 膜ろ過

5.5.3.1. 膜ろ過市場、2018年~2030年(百万米ドル)

5.6. クロマトグラフィーによる精製

5.6.1. クロマトグラフィーによる精製市場、2018年~2030年(USD Million)

5.7. 製剤

5.7.1. 製剤市場、2018年~2030年(USD Million)

第6章. アプリケーションビジネス分析

6.1. アプリケーションセグメントダッシュボード

6.2. 川下加工市場 アプリケーションの動き分析

6.3. 抗生物質生産

6.3.1. 抗生物質生産市場、2018年~2030年 (百万米ドル)

6.4. ホルモン生産

6.4.1. ホルモン生産市場、2018年〜2030年(百万米ドル)

6.5. 抗体生産

6.5.1. 抗体生産市場、2018年~2030年(百万米ドル)

6.6. 酵素生産

6.6.1. 酵素生産市場、2018年~2030年(百万米ドル)

6.7. ワクチン生産

6.7.1. ワクチン生産市場、2018年~2030年(USD Million)

第7章. 地域ビジネス分析

7.1. 地域ダッシュボード

7.2. 川下加工市場の地域別シェア、2024年・2030年

7.3. 北米

7.3.1. 北米のダウンストリーム加工市場、2018年〜2030年 (百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 競争シナリオ

7.3.2.3. 規制の枠組み

7.3.2.4. 米国の川下加工市場、2018年~2030年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争シナリオ

7.3.3.3. 規制の枠組み

7.3.3.4. カナダの川下加工市場、2018年~2030年 (百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 競争シナリオ

7.3.4.3. 規制の枠組み

7.3.4.4. メキシコの川下加工市場、2018年~2030年 (百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパのダウンストリーム加工市場、2018年~2030年 (百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 競争シナリオ

7.4.2.3. 規制の枠組み

7.4.2.4. イギリスの川下加工市場、2018年~2030年 (百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 競争シナリオ

7.4.3.3. 規制の枠組み

7.4.3.4. ドイツの川下加工市場、2018年~2030年 (百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国のダイナミクス

7.4.4.2. 競争シナリオ

7.4.4.3. 規制の枠組み

7.4.4.4. フランスの川下加工市場、2018年~2030年 (百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 競争シナリオ

7.4.5.3. 規制の枠組み

7.4.5.4. イタリアの川下加工市場、2018年~2030年 (百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 競争シナリオ

7.4.6.3. 規制の枠組み

7.4.6.4. スペインの川下加工市場、2018年~2030年 (百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争シナリオ

7.4.7.3. 規制の枠組み

7.4.7.4. デンマークの川下加工市場、2018年~2030年 (百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 競争シナリオ

7.4.8.3. 規制の枠組み

7.4.8.4. スウェーデンの川下加工市場、2018年~2030年 (百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 競争シナリオ

7.4.9.3. 規制の枠組み

7.4.9.4. ノルウェーの川下加工市場、2018年~2030年 (百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域のダウンストリーム加工市場、2018年~2030年 (百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 競争シナリオ

7.5.2.3. 規制の枠組み

7.5.2.4. 日本の川下加工市場、2018年~2030年 (百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 競争シナリオ

7.5.3.3. 規制の枠組み

7.5.3.4. 中国の川下加工市場、2018年~2030年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国のダイナミクス

7.5.4.2. 競争シナリオ

7.5.4.3. 規制の枠組み

7.5.4.4. インドの川下加工市場、2018年~2030年(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争シナリオ

7.5.5.3. 規制の枠組み

7.5.5.4. オーストラリアの川下加工市場、2018年~2030年 (百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国のダイナミクス

7.5.6.2. 競争シナリオ

7.5.6.3. 規制の枠組み

7.5.6.4. タイの川下加工市場、2018年~2030年 (百万米ドル)

7.5.7. 韓国

7.5.7.1. 主要国の動向

7.5.7.2. 競争シナリオ

7.5.7.3. 規制の枠組み

7.5.7.4. 韓国の川下加工市場、2018年~2030年 (百万米ドル)

7.6. 南米アメリカ

7.6.1. 南米のダウンストリーム加工市場、2018年~2030年 (百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. ブラジルの川下加工市場、2018年~2030年 (百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. アルゼンチンの川下加工市場、2018年~2030年 (百万米ドル)

7.7. 中東アフリカ

7.7.1. 中東アフリカのダウンストリーム加工市場、2018年~2030年 (百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争シナリオ

7.7.2.3. 規制の枠組み

7.7.2.4. 南アフリカの川下加工市場、2018年~2030年 (百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争シナリオ

7.7.3.3. 規制の枠組み

7.7.3.4. サウジアラビアの川下加工市場、2018年~2030年 (百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争シナリオ

7.7.4.3. 規制の枠組み

7.7.4.4. UAEの川下加工市場、2018年~2030年 (百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争シナリオ

7.7.5.3. 規制の枠組み

7.7.5.4. クウェートの川下加工市場、2018年~2030年 (百万米ドル)

第8章. 競争環境

8.1. 企業の分類

8.2. 戦略マッピング

8.3. 企業の市場ポジション分析、2024年

8.4. 企業プロフィール/リスト

8.4.1. メルクKGaA

8.4.1.1. 概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ザルトリウス・ステディム・バイオテック

8.4.2.1. 概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. サーモフィッシャーサイエンティフィック

8.4.3.1. 概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. ダナハー

8.4.4.1. 概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. リプリゲン

8.4.5.1. 概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. 3M社

8.4.6.1. 概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. コーニング コーポレーション

8.4.7.1. 概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. ロンザグループ

8.4.8.1. 概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. ドーバーコーポレーション

8.4.9.1. 概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. エッペンドルフA

8.4.10.1. 概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 世界の川下加工市場、製品別、2018年~2030年(USD Million)

表3 川下加工の世界市場:処置別、2018年~2030年(百万米ドル)

表4 下流加工の世界市場、用途別、2018年~2030年 (百万米ドル)

表5 下流加工の世界市場、地域別、2018年~2030年 (百万米ドル)

表6 北米下流加工市場、国別、2018年~2030年 (百万米ドル)

表7 北米川下加工市場、製品別、2018年~2030年 (百万米ドル)

表8 北米川下加工市場、処置別、2018年~2030年 (百万米ドル)

表9 北米のダウンストリーム加工市場、用途別、2018年~2030年 (百万米ドル)

表10 米国のダウンストリーム加工市場:製品別、2018年~2030年(USD Million)

表11 米国の川下加工市場:処置別:2018年~2030年(百万米ドル)

表12 米国の川下加工市場:用途別、2018年~2030年(百万米ドル)

表13 カナダの川下加工市場:製品別、2018年~2030年(百万米ドル)

表14 カナダの川下加工市場:処置別:2018年~2030年(百万米ドル)

表15 カナダの川下加工市場:用途別、2018年~2030年(百万米ドル)

表16 メキシコの川下加工市場:製品別、2018年~2030年(百万米ドル)

表17 メキシコの川下加工市場:処置別:2018~2030 (百万米ドル)

表18 メキシコの川下加工市場:用途別、2018年~2030年(百万米ドル)

表 19 ヨーロッパのダウンストリーム加工市場:国別、2018年~2030年(百万米ドル)

表20 ヨーロッパの川下加工市場:製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパの川下加工市場、処置別、2018年~2030年 (百万米ドル)

表 22 ヨーロッパのダウンストリーム加工市場:用途別、2018 – 2030 (USD Million)

表23 英国川下加工市場:製品別、2018年~2030年(百万米ドル)

表24 英国の川下加工市場:処置別:2018年~2030年(百万米ドル)

表25 英国のダウンストリーム加工市場:用途別、2018年~2030年(USD Million)

表26 ドイツの川下加工市場:製品別、2018年~2030年(百万米ドル)

表 27 ドイツのダウンストリーム加工市場:処置別:2018 – 2030 (USD Million)

表 28 ドイツのダウンストリーム加工市場:用途別:2018 – 2030 (USD Million)

表29 フランスのダウンストリーム加工市場:製品別、2018年~2030年 (百万米ドル)

表30 フランスの川下加工市場:処置別:2018~2030年 (百万米ドル)

表31 フランスのダウンストリーム加工市場:用途別、2018年~2030年(USD Million)

表32 イタリアのダウンストリーム加工市場:製品別、2018年~2030年 (百万米ドル)

表33 イタリアのダウンストリーム加工市場:処置別:2018 – 2030 (USD Million)

表34 イタリアのダウンストリーム加工市場:用途別:2018 – 2030 (USD Million)

表35 スペインの川下加工市場:製品別、2018年~2030年(百万米ドル)

表36 スペインの川下加工市場:処置別:2018年~2030年(百万米ドル)

表37 スペインのダウンストリーム加工市場:用途別:2018 – 2030 (百万米ドル)

表 38 デンマークのダウンストリーム加工市場:製品別:2018~2030 (百万米ドル)

表39 デンマークの川下加工市場:処置別:2018~2030年(百万米ドル)

表40 デンマークのダウンストリーム加工市場:用途別:2018~2030年(百万米ドル)

表41 スウェーデンの川下加工市場:製品別、2018~2030年(百万米ドル)

表42 スウェーデンの川下加工市場:処置別:2018~2030年(百万米ドル)

表43 スウェーデンの川下加工市場:用途別、2018年~2030年(百万米ドル)

表44 ノルウェー川下加工市場:製品別、2018年~2030年(百万米ドル)

表45 ノルウェー川下加工市場:処置別:2018~2030年(百万米ドル)

表46 ノルウェー川下加工市場:用途別:2018年~2030年(百万米ドル)

表47 アジア太平洋地域の川下加工市場:国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の川下加工市場:製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域のダウンストリーム加工市場、処置別、2018年~2030年 (百万米ドル)

表50 アジア太平洋地域のダウンストリーム加工市場、用途別、2018年~2030年 (百万米ドル)

表51 日本のダウンストリーム加工市場:製品別、2018年~2030年 (百万米ドル)

表 52 日本の川下加工市場:処置別、2018年~2030年 (百万米ドル)

表53 日本の川下加工市場:用途別、2018年~2030年(百万米ドル)

表54 中国川下加工市場:製品別、2018年~2030年(百万米ドル)

表55 中国の川下加工市場:処置別:2018年~2030年(百万米ドル)

表56 中国の川下加工市場:用途別、2018年~2030年(百万米ドル)

表57 インドの川下加工市場:製品別、2018年~2030年(百万米ドル)

表58 インド川下加工市場:処置別:2018年~2030年(百万米ドル)

表59 インドの川下加工市場:用途別、2018年~2030年(百万米ドル)

表60 オーストラリアの川下加工市場:製品別、2018年~2030年(百万米ドル)

表 61 オーストラリアのダウンストリーム加工市場:処置別:2018 – 2030 (USD Million)

表 62 オーストラリアのダウンストリーム加工市場:用途別、2018 – 2030 (USD Million)

表 63 タイのダウンストリーム加工市場:製品別、2018 – 2030 (USD Million)

表64 タイの川下加工市場:処置別:2018年~2030年(百万米ドル)

表65 タイの川下加工市場:用途別:2018年~2030年(USD Million)

表 66 韓国の川下加工市場:製品別:2018~2030年(百万米ドル)

表67 韓国の川下加工市場:処置別:2018~2030年(百万米ドル)

表68 韓国の川下加工市場:用途別:2018年~2030年(USD Million)

表69 南米下流加工市場:国別、2018年~2030年(百万米ドル)

表70 南米川下加工市場:製品別、2018年~2030年(百万米ドル)

表 71 中南米川下加工市場:処置別:2018年~2030年(百万米ドル)

表 72 中南米のダウンストリーム加工市場、用途別、2018 – 2030 (百万米ドル)

表73 ブラジルのダウンストリーム加工市場:製品別:2018~2030 (百万米ドル)

表 74 ブラジルのダウンストリーム加工市場:処置別:2018~2030 (百万米ドル)

表 75 ブラジルのダウンストリーム加工市場:用途別:2018~2030 (百万米ドル)

表76 アルゼンチンの川下加工市場:製品別:2018~2030年(百万米ドル)

表77 アルゼンチンのダウンストリーム加工市場:処置別:2018~2030年 (百万米ドル)

表78 アルゼンチンのダウンストリーム加工市場:用途別、2018年~2030年(USD Million)

表79 中東・アフリカ下流加工市場:国別、2018年~2030年(百万米ドル)

表80 中東・アフリカ川下加工市場:製品別、2018年~2030年(百万米ドル)

表81 中東・アフリカ川下加工市場:処置別:2018年~2030年(百万米ドル)

表82 中東・アフリカ下流加工市場:用途別:2018年~2030年 (百万米ドル)

表83 南アフリカのダウンストリーム加工市場:製品別、2018年~2030年 (百万米ドル)

表84 南アフリカのダウンストリーム加工市場:処置別:2018年~2030年 (百万米ドル)

表 85 南アフリカのダウンストリーム加工市場:用途別:2018~2030 (百万米ドル)

表 86 サウジアラビアのダウンストリーム加工市場:製品別、2018~2030 (百万米ドル)

表 87 サウジアラビアのダウンストリーム加工市場:処置別:2018~2030 (百万米ドル)

表88 サウジアラビアの川下加工市場:用途別、2018年~2030年 (百万米ドル)

表 89 UAE 下流加工市場:製品別:2018~2030 (百万米ドル)

表90 UAE川下加工市場:処置別:2018~2030 (百万米ドル)

表91 UAE川下加工市場:用途別:2018~2030年(百万米ドル)

表92 クウェートの川下加工市場:製品別、2018~2030 (百万米ドル)

表93 クウェートの川下加工市場:処置別:2018~2030 (百万米ドル)

表94 クウェートの川下加工市場:用途別、2018年~2030年 (百万米ドル)

図表一覧

図1 市場調査のプロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査のアプローチ

図5 市場形成と検証

図6 川下加工市場のセグメンテーション

図7 市場スナップショット(2024年

図8 市場動向と展望

図9 市場ドライバー関連性分析

図10 市場阻害要因関連性分析

図11 PESTEL分析

図12 ポーターの5つの力分析

図13 世界の川下加工市場 製品展望の要点

図14 世界の川下加工市場 製品移動分析

図15 クロマトグラフィーシステムの川下加工世界市場:2018年~2030年(USD Million)

図16 フィルターの川下加工世界市場:2018年~2030年(百万米ドル)

図17 エバポレーターのダウンストリームプロセッシング世界市場、2018年~2030年(USD Million)

図18 遠心分離機の川下加工世界市場、2018年~2030年(百万米ドル)

図19 乾燥機の下流処理の世界市場、2018年~2030年(USD Million)

図20 その他の製品の川下加工世界市場、2018年~2030年(百万米ドル)

図21 川下処理の世界市場 処置展望の要点

図22 川下処理の世界市場 処置の動き分析

図23 細胞破砕の下流加工の世界市場、2018年~2030年(USD Million)

図24 固液分離の下流処理の世界市場、2018年~2030年(USD Million)

図25 濾過の下流工程の世界市場、2018年~2030年(USD Million)

図26 遠心分離の下流処理の世界市場、2018年~2030年(USD Million)

図27 濃縮の下流処理の世界市場、2018年~2030年(USD Million)

図28 蒸発の下流処理の世界市場、2018年~2030年(USD Million)

図29 膜ろ過の下流処理の世界市場、2018年~2030年(USD Million)

図30 クロマトグラフィーによる精製の下流工程の世界市場、2018年~2030年(USD Million)

図31 製剤の下流工程の世界市場、2018年~2030年(USD Million)

図. 32 川下処理の世界市場: アプリケーション展望の要点

図33 川下処理の世界市場 アプリケーションの動き分析

図34 抗生物質生産の川下加工世界市場:2018年~2030年(百万米ドル)

図35 ホルモン生産の川下加工世界市場:2018年~2030年(百万米ドル)

図36 抗体生産の川下加工世界市場、2018年~2030年(百万米ドル)

図37 酵素生産の川下加工世界市場、2018年~2030年(百万米ドル)

図38 ワクチン生産の川下加工世界市場、2018年~2030年(百万米ドル)

図39 地域別市場 主な収穫

図40 世界の川下加工市場: 地域別展望、2022年・2030年

図41 北米下流加工市場、2018年~2030年(百万米ドル)

図42 米国川下加工市場、2018年~2030年(百万米ドル)

図43 カナダ川下加工市場、2018年~2030年(百万米ドル)

図44 メキシコ川下加工市場、2018年~2030年(百万米ドル)

図45 ヨーロッパの川下加工市場、2018年~2030年(百万米ドル)

図46 イギリスの川下加工市場、2018年~2030年(百万米ドル)

図47 ドイツ川下加工市場、2018年~2030年(百万米ドル)

図48 フランスの川下加工市場、2018年~2030年(百万米ドル)

図49 イタリアの川下加工市場、2018年~2030年(百万米ドル)

図50 スペインの川下加工市場:2018~2030年(百万米ドル)

図51 デンマーク川下加工市場:2018~2030年(百万米ドル)

図52 スウェーデンの川下加工市場:2018~2030年(百万米ドル)

図53 ノルウェー川下加工市場、2018年~2030年(百万米ドル)

図54 アジア太平洋地域の川下加工市場、2018年~2030年(百万米ドル)

図55 日本川下加工市場、2018年~2030年(百万米ドル)

図56 中国川下加工市場、2018年~2030年(百万米ドル)

図57 インド川下加工市場、2018年~2030年(百万米ドル)

図58 韓国川下加工市場、2018年~2030年(百万米ドル)

図59 タイの川下加工市場、2018年~2030年(百万米ドル)

図60 オーストラリアの川下加工市場、2018年~2030年(百万米ドル)

図61 中南米川下加工市場、2018年~2030年(百万米ドル)

図62 ブラジル川下加工市場、2018年~2030年(百万米ドル)

図63 アルゼンチン川下加工市場:2018~2030年(百万米ドル)

図. 64 MEA川下加工市場、2018年~2030年(百万米ドル)

図65 南アフリカの川下加工市場、2018年~2030年(百万米ドル)

図66 サウジアラビアの川下加工市場、2018年~2030年(百万米ドル)

図67 UAE川下加工市場、2018年~2030年(百万米ドル)

図68 クウェートの川下加工市場、2018年~2030年(百万米ドル)

| ※参考情報 ダウンストリーム処理は、生物学的な製品、特にバイオ医薬品やバイオテクノロジーに関連するプロセスの一部として非常に重要な役割を果たしています。主にバイオ反応器で生産された有用な物質の分離、精製、濃縮などを行うプロセスです。これにより、目的とする成分を効率的に取り出すことができます。 ダウンストリーム処理には、いくつかの主要なステップがあります。最初のステップは細胞の破壊です。微生物や細胞株から生成されたターゲット物質は、細胞内に存在することが多いため、細胞を破壊してその中にある物質を外に取り出す必要があります。このプロセスは、酵素や機械的手法を用いて行うことができます。 次に、破壊された細胞からの混合物をクリアにするための分離プロセスが行われます。これには、遠心分離やフィルトレーションなどの技術が使用されます。遠心分離は、異なる密度の成分を分離するのに非常に効果的です。一方、フィルトレーションは、粒子サイズに基づいて成分を分ける手法です。 その後、ターゲット物質を効率的に取り出すために、これらの混合物をさらに精製する必要があります。精製プロセスには、高速液体クロマトグラフィー(HPLC)や親和性クロマトグラフィーなどの技術が利用されます。親和性クロマトグラフィーは、特定のリガンドと結合する物質を選択的に分離することができます。この手法は、抗体や酵素などの特異なターゲット物質の精製に特に有効です。 ダウンストリーム処理には、他にもいくつかの技術が関連しています。例えば、膜分離技術は、ナノフィルトレーションやウルトラフィルトレーションなどを用いて、特定の分子サイズを持つ物質を分離する方法です。これらの膜技術は、特に医薬品の精製プロセスにおいて重要な役割を果たしています。 当然ながら、ダウンストリーム処理はさまざまな用途があります。その一つは、バイオ医薬品の生産です。単クローン抗体やワクチンなど、医療用のタンパク質が要求される際には、ダウンストリーム処理が欠かせません。生物薬の安全性や有効性を確保するために、これらの製品は厳密に精製される必要があります。 さらに、食品業界においてもダウンストリーム処理は重要です。酵素や発酵生成物が食品加工に利用される際に、それらを効率的に取得し、品質を保つためには、適切な処理が求められます。また、環境技術の分野でも、バイオレメディエーションの一環として微生物を用いた汚染物質の除去に関連したダウンストリーム処理が行われています。 今後さらに発展が期待されるダウンストリーム処理は、効率性の向上やコスト削減が求められています。そのため、プロセスの自動化や連続生産のための新技術の開発が進められています。たとえば、マイクロ流体デバイスや人工知能(AI)を活用したプロセス最適化などが注目されています。これにより、生産効率を劇的に向上させる可能性があります。 ダウンストリーム処理は、その科学技術の発展とともに進化を続けており、今後もさまざまな分野での応用が期待されています。このプロセスがバイオテクノロジーや医療の発展に寄与することで、より多くの人々に利益をもたらすでしょう。 |