市場規模と予測

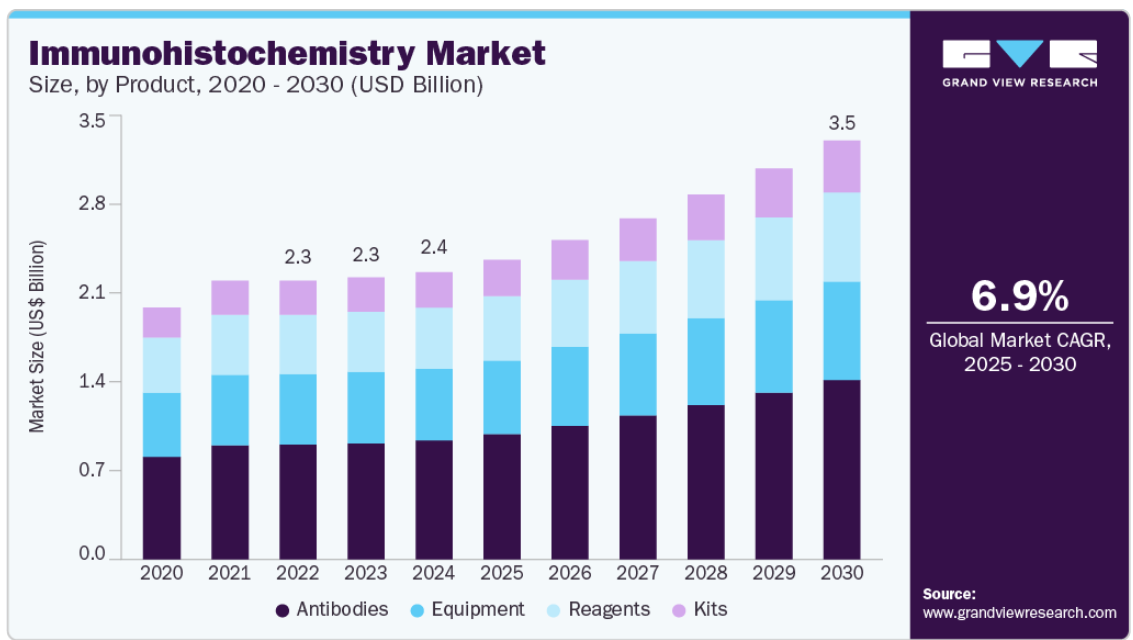

- 2024年の市場規模 24億米ドル

- 2030年の市場規模予測 35億米ドル

- CAGR (2025-2030): 6.93%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

IHCプロトコルの進歩により、疾患診断における需要が大幅に増加。さらに、製品認可の増加や、技術的に進歩した疾患診断用免疫組織化学システムの発売が、市場の成長をさらに後押ししています。この傾向を受け、各社はエンドユーザーのニーズに対応しつつ、現在の技術力を反映したプラットフォームの導入に積極的に取り組んでいます。2023年12月、Biocare Medical社は、実績のあるintelliPATH FLX染色システムを次世代に強化したintelliPATH+を発表しました。この先進的なプラットフォームは、ユーザーからの意見と最新の技術進歩により綿密に再設計され、IHCワークフローにおいて比類のない柔軟性と効率性を提供する完全オープンシステムとなっています。

intelliPATH+は、ラボのプロセスを合理化し、ターンアラウンドタイムを短縮し、診断精度を高める最先端の機能を統合しています。このような技術革新は、IHCプロセスに先端技術を統合し、患者の転帰を改善し、市場の力強い成長軌道を支えるという産業のコミットメントを強調するものです。

Multiplexed IHCのような新しい手段は、高度な質量分析検出法を利用することで、1つの組織セグメントからマルチパラメトリックかつ詳細な分析を可能にします。マルチプレックスIHCは、標識蛍光検出ベースの手法によってもたらされる技術的課題に対処するのに役立ち、それによって市場の収益に拍車をかけます。先進国と新興国の両方で高齢者人口が増加していることは、IHC市場に好影響を与えます。RT-PCR、免疫組織化学、電子顕微鏡がウイルスの検出に使用され、SARS-CoV-2の影響が肺に限定されないことを示しています。

免疫組織化学市場を形成する主要技術動向

IHC市場は、診断の精度、スピード、スケーラビリティを向上させる先端技術の統合によって変貌を遂げています。これらの技術革新はワークフローの効率を高めるだけでなく、個別化医療に向けた幅広い動きをサポートしています。以下は、IHCの展望を変えている顕著な技術動向の一部です。

1. 染色システムの自動化 : 自動化は現代の病理検査室の中核的要素になりつつあり、手動による介入や人的ミスを大幅に削減しています。自動化された染色システムは、高いスループット、標準化された結果、再現性の向上を提供し、これは特に大量の検査を行うラボにとって重要です。これらのシステムはユーザーフレンドリーなインターフェースで設計され、検査情報システム(LIS)と互換性があり、エンドツーエンドのワークフロー統合をサポートするようになってきています。

2. AI-Powered Image Analysis: IHCスライドの評価を支援するために、人工知能や機械学習アルゴリズムがデジタル病理学プラットフォームに組み込まれつつあります。これらのツールは、染色パターンの微妙な変化を特定し、マーカー発現を定量化し、観察者間のばらつきを低減します。AIによる画像解析は、正確性と一貫性が重要ながん診断において特に有用です。

3. Multiplex IHC: Multiplexingにより、1つの組織切片内で複数のバイオマーカーを同時に検出することができます。この処置は、複雑なシグナル伝達経路や腫瘍の微小環境を解析するために、がん研究および診断においてますます使用されるようになっています。Multiplex IHCは、組織の消費量を減らし、分析時間を短縮し、疾患メカニズムのより包括的な見解を提供します。

4. オープンシステムプラットフォーム: オープンシステム染色プラットフォームは、ラボが選択した試薬やプロトコルを柔軟に使用できるため、需要が高まっています。この柔軟性は研究の革新をサポートし、臨床現場でのカスタマイズを可能にします。intelliPATH+のような最近の新製品は、モジュール設計とユーザー定義のプロトコル機能を提供することで、この傾向を反映しています。

5. デジタルパソロジーとの統合: デジタル病理へのシフトは、IHCの進歩と密接に結びついています。デジタルスライドスキャナー、クラウドベースの画像ストレージ、およびリモートアクセスにより、病理医はグローバルな共同作業を行い、より迅速で情報に基づいた意思決定を行うことができます。この統合により、IHCベースの診断の拡張性とアクセシビリティが向上します。

このような技術トレンドは、IHC市場をより高い効率性、より高い診断金額、より広範な臨床的有用性へと導きます。検査施設がこれらの技術革新を採用することで、最新の病理学と精密医療の進化する要求に応えることができるようになります。

市場の集中と特徴

免疫組織化学は、マルチプレックス染色、デジタル病理統合、次世代抗体開発によって進歩し、より高い診断精度と幅広いバイオマーカーをカバーできるようになりました。革新的な技術には、自動染色プラットフォーム、AI支援画像解析、発色・蛍光デュアル検出、組織マイクロアレイ互換性などがあります。これらの開発により、診断のばらつきを低減し、ワークフローを合理化し、個別化治療の選択をサポートします。強化された抗原検索技術と組み換え抗体エンジニアリングは、製品の反復を加速し、腫瘍学と免疫プロファイリングに合わせたハイスループットで再現性の高いアッセイをサポートします。

同市場では、技術ポートフォリオの強化、地理的プレゼンスの拡大、補完的な製品ラインの獲得を主な目的とした、着実なM&Aが行われています。戦略的な取引は、高度な抗体技術、デジタルイメージングソリューション、試薬生産能力へのアクセス獲得に焦点が当てられることが多い。大手企業が小規模で専門性の高い企業の統合を進める一方で、中堅企業も競争力の強化やサービス提供の幅を広げるためにM&A活動に参入しています。

IHC市場の形成には規制が重要な役割を果たします。臨床グレードのIHC製品には、特に米国とヨーロッパにおける規制当局の承認が不可欠です。CE-IVD、FDA 510(k)、CLIAなどの規格への準拠は、製品の商業化にとって極めて重要です。特にコンパニオン診断薬では、IHCアッセイが標的治療薬と共同開発されるため、医薬品規制機関との緊密な連携が必要となり、その影響は非常に大きくなります。さらに、デジタルパソロジーや診断におけるAI利用をめぐる規制の枠組みが進化し、製品開発戦略に影響を及ぼし始めています。

IHC市場では、ハイスループットかつ標準化された診断に対する需要の高まりに対応するため、各社が新しい抗体クローン、検出システム、完全自動化プラットフォームを発表し、製品の拡大が続いています。特に腫瘍学や免疫療法で使用されるアッセイメニューを拡大する傾向が顕著です。各社はまた、多重化をサポートし、感度と特異性を高めた製品の開発にも注力しています。

医療投資の増加、がん罹患率の増加、診断インフラの改善により、企業がアジア太平洋、中南米、中東の新興市場をターゲットとしていることから、地域拡大が顕著です。北米とヨーロッパは、検査件数の多さと高度な検査能力を背景に引き続き主要地域ですが、新たな需要を取り込むため、十分なサービスを受けていない市場でのパートナーシップや販売網の確立に成長戦略の重点を置くようになっています。

製品の洞察

抗体セグメントは2024年に41.4%の最大売上シェアで市場をリードしました。これは、病気の診断や医薬品の検査において抗体が不可欠な役割を果たすためです。モノクローナル抗体は、Fc融合タンパク質、抗体フラグメント、抗体薬物複合体などの抗体関連製品とともに、産業で最も広く使用されています。抗体は病理学、神経病理学、血液病理学など様々な分野で使用されており、IHCアプリケーションの重要な構成要素となっています。

予測期間中に最も成長が見込まれるのはキット分野です。キットは、組織サンプルに適した抗体と染色の組み合わせを選択する手間を省き、IHCプロセスを簡素化します。コンパクトなサイズと使いやすさがこのセグメントの成長を後押ししています。IHCキットは、研究用に少量の製品が必要とされる学術機関や研究所で特に人気があります。IHCアッセイを使用する研究プログラムの増加も、このセグメントの成長に寄与しています。

アプリケーションインサイト

診断分野は2024年に68.6%を超える最大の収益シェアを占め、予測期間を通じて主導的地位を維持する見込みです。IHC検査は、がん、心血管疾患、感染症、糖尿病、自己免疫疾患、腎臓疾患など、さまざまな慢性疾患の診断に一般的に使用されています。慢性疾患の有病率の増加は、診断薬セグメントの成長をさらに押し上げると予想されます。加えて、IHC技術の進歩や早期診断の重視の高まりが、さらなる拡大を後押しすると考えられます。IHC検査を採用する医療機関が増えるにつれ、個別化医療におけるIHC検査の役割はより顕著になると予想されます。このような正確で効率的な診断ツールに対する需要の高まりは、診断薬アプリケーション・セグメントの継続的な成長の原動力となるでしょう。

研究分野は予測期間中に大きく成長する見込みです。がん患者数の増加に伴い、迅速かつ効率的な診断のためにIHC技術への依存度が高まっています。製薬会社は革新的な治療法を生み出すために研究開発(R&D)への投資を増やしており、IHCソリューションの需要をさらに促進しています。がん研究と創薬への注目の高まりは、このセグメントの成長に貢献すると予想されます。例えば、2025年に米国癌協会は、米国で200万人以上の癌患者が新たに発生すると予測しており、高度な診断ツールの必要性が浮き彫りになっています。このようながん研究におけるIHCソリューションの需要の高まりは、同分野の急拡大に拍車をかけると予想されます。

最終用途の洞察

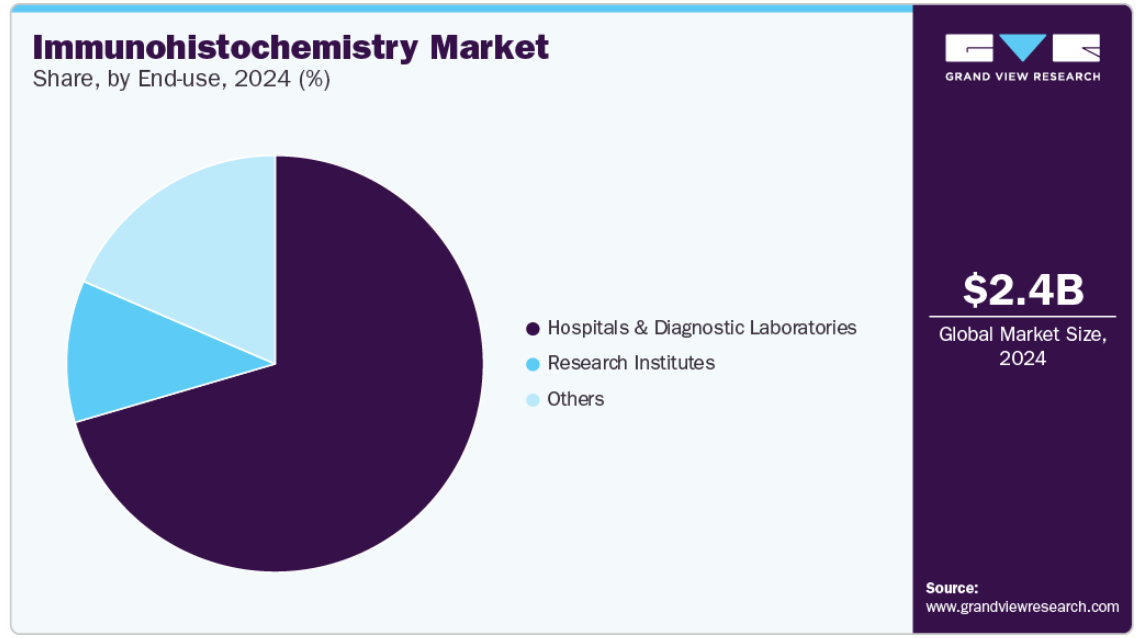

病院・診断検査部門が市場を支配し、2024年の全体売上高の70.4%以上を占める最大の売上高シェアを占めています。この成長の原動力は、病院での免疫組織化学(IHC)検査の多さです。医療産業の発展に伴い、高度な診断能力を備えた病院への需要が高まっています。さらに、正確で効率的な診断サービスへのニーズの高まりに伴い、病院は最先端の設備に投資しており、これがこのセグメントの拡大をさらに促進すると予想されます。診断技術の絶え間ない進歩は、病院と診断ラボの市場ポテンシャルを高めると思われます。

研究機関は予測期間中に力強い成長が見込まれます。この成長の原動力となるのは、医薬品の研究開発(R&D)で使用される従来型の染色技術よりもIHCの方が優れている点です。例えば、Cell Signaling Technology社製のようなヒト特異的IHC承認VISTAウサギモノクローナル抗体は、生物医学研究に一般的に使用されています。また、研究機関における薬物検査にIHC技術が使用されるようになっていることも、この成長の一因となっています。IHCは、組織切片におけるバイオマーカーの分布、局在、タンパク質発現を評価するのに役立ち、これは研究にとって重要です。研究機関は、医薬品開発、特に新薬の有効性検査にIHC技術を使用する上で重要な役割を果たしています。

地域別インサイト

北米は2024年の世界売上高の37.77%以上を占め、免疫組織化学市場を支配。この高い収益シェアは、主要な市場プレイヤーの存在、IHCソリューションの容易な入手可能性、高度なIHC装置の高い採用率に起因しています。さらに、革新的なIHCソリューションの市場への継続的な統合が成長をさらに後押ししています。企業は積極的にプレゼンスを拡大しており、この地域が世界市場で主導的地位を占める一因となっています。

例えば、2024年8月、アジレント・テクノロジーはMAGE-A4 IHC 1F9 pharmDxアッセイのFDA承認を取得しました。このアッセイは、MAGE-A4誘導TCR T細胞療法であるTECELRAによる治療の対象となり得る滑膜肉腫患者を特定するのに役立ちます。今回の承認は、がん領域におけるコンパニオン診断の推進に対するアジレントのコミットメントを強調するものです。

米国の免疫組織化学市場の動向

米国の免疫組織化学市場は、研究の増加と先端診断技術への多額の投資により、大きな成長を遂げています。個別化医薬品への注目の高まりと、疾患診断、特に腫瘍学におけるIHCの応用が市場拡大を後押ししています。医療業界をリードする企業や研究機関の存在、規制面での支援環境が、この分野のイノベーションを促進しています。さらに、より正確で効率的な診断ツールに対する需要の高まりと、先進的なIHCプラットフォームや自動化技術の開発が進んでいることが、世界の免疫組織化学市場における米国の主要プレーヤーとしての役割を強化しています。

ヨーロッパ免疫組織化学市場の動向

ヨーロッパ免疫組織化学市場は、強力な学術研究、先進的な臨床インフラ、診断イノベーションを促進する規制環境に支えられ、着実な成長を遂げています。ドイツ、英国、フランスなどの国々は、特に癌診断やバイオマーカー検出のために病理学にIHC技術を統合する最前線にあります。この地域の学術機関や病院は、トランスレーショナルリサーチや臨床診療にIHCを積極的に応用しています。欧州医薬品庁(EMA)や各国の規制機関は、IHCベースの診断ツールの承認と臨床への統合を支援しています。さらに、ホライゾン・ヨーロッパのような EU が資金を提供するイニシアチブは、疾患検出技術を向上させるための国境を越えた共同研究を促進しています。研究機関と診断企業のパートナーシップは、精密でスケーラブルなIHCプラットフォームの開発を加速し続け、世界の免疫組織化学の状況を形成するヨーロッパの役割を強化しています。

英国免疫組織化学市場は、強力な学術・臨床研究環境、政府支援の診断イニシアティブ、発展するバイオテクノロジー部門に支えられ、免疫組織化学市場の成長に顕著な貢献をしています。主要な大学やNHS傘下の病理研究所は、特に腫瘍学や感染症管理の分野において、IHC技術を日常的な診断やトランスレーショナルリサーチに積極的に取り入れています。

UK Research and Innovation (UKRI) やその他の国家医療プログラムからの資金援助は、先進的な IHC プロトコルの開発やデジタル病理統合を後押ししています。医薬品医療製品規制庁(MHRA)による規制上の支援は、臨床現場におけるIHCベースの診断法の採用と検証を促進しています。さらに英国は、診断の精度と拡張性を高めるための研究ネットワークやイノベーション・コンソーシアムを通じて、ヨーロッパ全土での協力的な取り組みに関与しています。これらの要因から、英国は免疫組織化学市場の拡大に貢献する重要な国と位置づけられています。

ドイツ免疫組織化学市場は、その強固な研究インフラ、政府支援イニシアティブ、強力な学術・産業コラボレーションにより、欧州市場の主要プレーヤーとなっています。この国の確立されたバイオテクノロジーと診断のエコシステムは、IHC技術の開発と統合をサポートしており、フラウンホーファー研究所やマックス・プランク研究所などの主要機関は、IHCに基づく研究の推進において極めて重要な役割を果たしています。連邦医薬品医療機器研究所(BfArM)が管理するドイツの規制枠組みは、IHC診断ツールの臨床的検証と商業化のための明確な道筋を提供しています。精密医療を重視するドイツの姿勢は、がん診断とバイオマーカー研究のイノベーションを促進する官民パートナーシップによってさらに強化されています。ドイツの高齢化と慢性疾患の増加も、先進的なIHCソリューションの需要を促進し、同国を世界の免疫組織化学市場の重要な貢献国として位置づけています。

アジア太平洋地域の免疫組織化学市場の動向

アジア太平洋地域の免疫組織化学市場は、慢性疾患の有病率の増加、診断技術の進歩、研究開発への投資の増加によって急速な成長を遂げています。日本、中国、インドなどの国々が、特に腫瘍診断におけるIHC処置の採用をリードしています。がんの罹患率の増加や、正確で個別化された診断ツールに対する需要の高まりが、市場拡大の原動力となっています。

このようなトレンドに加え、複数の企業が高度な診断ソリューションの需要に応えるべく技術革新を進めています。例えば、2023年9月、Cell Signaling Technology(CST)は、ハイスループット免疫組織化学アッセイ用に設計されたSignalStar Multiplex IHC技術を発表しました。この最先端技術は、ラボのプロセスを合理化し、診断精度を高め、効率的で信頼性の高いがん診断へのニーズの高まりをサポートすることを目的としています。

中国免疫組織化学市場は、政府支援の増加、戦略的投資、急速に発展するバイオテクノロジー部門に牽引され、大きな成長を遂げています。同国は、特に腫瘍学と個別化医療における診断能力の強化に大きな重点を置いています。清華大学のような研究機関が中心的な役割を果たし、中国は診断精度とワークフロー効率を向上させるため、多重化やAIを搭載した診断ツールのような免疫組織化学技術の革新を進めています。政府の政策と資金援助に支えられたこれらの努力は、中国の世界的な免疫組織化学市場の地位を確固たるものにしています。

日本の免疫組織化学市場は、政府の強力なバックアップ、先進的な医療制度、確立されたバイオテクノロジー部門に牽引され、大きな成長を遂げています。個別化医療と診断精度の向上に重点を置く日本では、マルチプレックスIHCやAIを搭載した解析ツールのような高度な免疫組織化学技術への需要が高まっています。理化学研究所や京都大学のような有名な研究機関は、革新的な診断ソリューション開発の最前線にあり、今後数年間、この地域の免疫組織化学市場における日本のリーダーシップを推進すると期待されています。

南米アメリカ免疫組織化学市場動向

ラテンアメリカの免疫組織化学市場は、医療投資の増加、診断能力の拡大、癌のような慢性疾患の負担の増加によって著しい成長を遂げています。ブラジルとアルゼンチンは、精密な診断に対する需要の高まりに後押しされ、先進的なIHC技術の採用をリードしています。医療インフラを改善するための政府の取り組みや、グローバル企業と現地販売業者との地域的提携が市場参入を促進しています。さらに、規制当局の支援が承認プロセスの合理化に役立っており、南米アメリカの市場成長にさらに貢献しています。

中東・アフリカ免疫組織化学市場の動向

中東アフリカ(MEA)地域は、バイオテクノロジーと医療技術革新への投資の増加により、免疫組織化学市場でのプレゼンスを徐々に拡大しつつあります。アラブ首長国連邦(UAE)、サウジアラビア、南アフリカを含むこの地域の数カ国は、免疫組織化学の研究と診断の進歩に躍進しています。政府の支援や国際的な研究機関との提携により、特に癌診断や個別化治療などの分野における免疫組織化学技術の開発が促進されています。

さらに、先進医療への需要の高まりと慢性疾患による医療負担の増加が、免疫組織化学ベースの診断ソリューションへの関心を高めています。中東アフリカの規制環境はまだ発展途上ですが、免疫組織化学技術の安全な応用と商業化を支援する枠組み作りに明確な焦点が当てられています。この地域は医療の革新と研究に投資を続けており、免疫組織化学市場における役割は、特に共同研究や臨床試験の開始により拡大すると予想されます。

免疫組織化学の主要企業の洞察

免疫組織化学市場の主要企業は、市場での存在感を維持するために、様々な疾患の診断のための革新的な製品の市場承認獲得、地域・製品拡大、提携に注力しています。例えば、Aptamer Groupは2023年3月、自動免疫組織化学ワークフローで使用する新しい試薬ソリューションOptimer-Fcを発売しました。この開発は、効率的な診断ソリューションに対する需要の高まりを裏付けるものです。

免疫組織化学の主要企業

免疫組織化学市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定します。

-

- Thermo Fisher Scientific Inc.

- F. Hoffmann-La Roche Ltd.

- Merck KGaA

- Danaher Corporation

- PerkinElmer Inc.

- Bio-Rad Laboratories, Inc.

- Cell Signaling Technology, Inc.

- Bio SB

- Agilent Technologies, Inc.

- Abcam Limited.

最近の動向

- 2025年4月、ロシュのVENTANA TROP2 RxDxデバイスがFDAのブレークスルーデバイス指定を取得。このAIを搭載した診断ツールは、非小細胞肺がん(NSCLC)患者の治療方針の決定を支援することを目的としています。免疫組織化学検査とAI技術を組み合わせることで、診断の精度を高め、標的治療のための患者選択を支援します。

- 2024年11月、米国食品医薬品局(FDA)は、外科的に切除されていない、または他の部位に転移しているHER2陽性(IHC 3+)の胆道がんで、過去に治療を受けたことのある成人患者を対象に、ザニダタマブ(商品名ジヘラ)を承認しました。今回の承認は、HER2が過剰発現している患者、特にIHC 3+の患者で標的治療が有効な患者を同定するための免疫組織化学(IHC)の重要性を強調するものです。また、個別化がん治療における IHC の役割が高まっていることも強調されています。

- 2023年12月、バイオケア・メディカル社はintelliPATH FLXシステムのアップグレードであるintelliPATH+ Advanced Staining Instrumentを発表しました。この新しいプラットフォームは、IHC 染色の自動化を強化し、連続ランダムアクセスやSTAT 機能などの機能を提供することで、プロセスを合理化し、診断ワークフローの効率を向上させます。この進歩は、臨床および研究環境における精密な免疫組織化学ソリューションに対する需要の高まりをサポートします。

免疫組織化学の世界市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の免疫組織化学市場を製品、用途、最終用途、地域別に分類しています:

- 製品の展望(売上高、百万米ドル、2018年〜2030年)

- 抗体

- 一次抗体

- 二次抗体

- 装置

- スライド染色システム

- 組織マイクロアレイ

- 組織処理システム

- スライドスキャナー

- その他

- 試薬

- 組織染色

- ブロッキング血清・試薬

- 発色基質

- 固定試薬

- 安定剤

- 有機溶媒

- タンパク質分解酵素

- 希釈剤

- キット

- 抗体

- アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

- 診断薬

- 癌

- 感染症

- 心血管疾患

- 自己免疫疾患

- 糖尿病

- 腎臓疾患

- 研究

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院および診断研究所

- 研究機関

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 免疫組織化学市場の変数、動向、スコープ

3.1. 市場紹介/ラインナップの展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 免疫組織化学市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 免疫組織化学市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 免疫組織化学市場: 製品動向分析、2024年および2030年(百万米ドル)

4.3. 抗体

4.3.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

4.3.2. 一次抗体

4.3.2.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.3.3. 二次抗体

4.3.3.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.4. 装置

4.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.4.2. スライド染色システム

4.4.2.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.4.3. 組織マイクロアレイ

4.4.3.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.4.4. 組織処理システム

4.4.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.4.5. スライドスキャナー

4.4.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.4.6. その他

4.4.6.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5. 試薬

4.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5.2. 組織染色剤

4.5.2.1. 市場収益の推定と予測、2018年~2030年(百万米ドル)

4.5.3. ブロッキング血清および試薬

4.5.3.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5.4. 発色基質

4.5.4.1. 市場収益の推定と予測、2018~2030年(百万米ドル)

4.5.5. 固定試薬

4.5.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5.6. 安定剤

4.5.6.1. 市場収益の推定と予測、2018~2030年(百万米ドル)

4.5.7. 有機溶剤

4.5.7.1. 市場収益の推定と予測、2018~2030年(USD Million)

4.5.8. タンパク質分解酵素

4.5.8.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5.9. 希釈剤

4.5.9.1. 市場収益の予測および予測、2018年~2030年(百万米ドル)

4.6. キット

4.6.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第5章. 免疫組織化学市場 アプリケーションの推定と動向分析

5.1. セグメントダッシュボード

5.2. 免疫組織化学市場 アプリケーション動向分析、2024年および2030年(百万米ドル)

5.3. 診断薬

5.3.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

5.3.2. 癌

5.3.2.1. 市場収益の予測および予測、2018年~2030年(百万米ドル)

5.3.3. 感染症

5.3.3.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.3.4. 心血管疾患

5.3.4.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

5.3.5. 自己免疫疾患

5.3.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.3.6. 糖尿病

5.3.6.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.3.7. 腎疾患

5.3.7.1. 市場収益の推定と予測、2018〜2030年(USD Million)

5.4. 研究

5.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第6章. 免疫組織化学市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 免疫組織化学市場 エンドユースの動向分析、2024年および2030年 (百万米ドル)

6.3. 病院・診断研究所

6.3.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

6.4. 研究機関

6.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

6.5. その他

6.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第7章. 免疫組織化学市場 地域別推定と動向分析

7.1. 免疫組織化学市場の地域別シェア、2024年〜2030年(USD Million)

7.2. 南米アメリカ

7.2.1. 北米の免疫組織化学市場の推定と予測、2018年〜2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 米国の免疫組織化学市場の推定と予測、2018年~2030年 (USD百万ドル)

7.2.3. カナダ

7.2.3.1. カナダの免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.2.4. メキシコ

7.2.4.1. メキシコの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの免疫組織化学市場の推定と予測、2018年〜2030年 (百万米ドル)

7.3.2. 英国

7.3.2.1. イギリスの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.3.4. フランス

7.3.4.1. フランスの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.5. イタリア

7.3.5.1. イタリアの免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.3.6. スペイン

7.3.6.1. スペインの免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.3.7. デンマーク

7.3.7.1. デンマークの免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.3.8. スウェーデン

7.3.8.1. スウェーデンの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.9. ノルウェー

7.3.9.1. ノルウェーの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.4.2. 日本

7.4.2.1. 日本の免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.4.3. 中国

7.4.3.1. 中国免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.4.4. インド

7.4.4.1. インドの免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.4.5. オーストラリア

7.4.5.1. オーストラリア免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.4.6. 韓国

7.4.6.1. 韓国の免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.4.7. タイ

7.4.7.1. タイの免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

7.5. 南米アメリカ

7.5.1. 南米の免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. アルゼンチンの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 南アフリカの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. UAEの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.5. クウェート

7.6.5.1. クウェートの免疫組織化学市場の推定と予測、2018年~2030年 (百万米ドル)

第8章 競争環境 競争環境

8.1. 主要市場参入企業の最新動向と影響分析

8.2. 企業の分類

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール

8.4.1. サーモフィッシャーサイエンティフィック

8.4.1.1. 参加企業の概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 最近の開発/戦略的イニシアティブ

8.4.2. ホフマン・ラ・ロシュ社

8.4.2.1. 参加企業の概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 最近の開発/戦略的イニシアティブ

8.4.3. メルクKGaA

8.4.3.1. 参加企業の概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 最近の開発/戦略的イニシアティブ

8.4.4. ダナハーコーポレーション

8.4.4.1. 参加企業の概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 最近の開発/戦略的イニシアティブ

8.4.5. パーキンエルマー

8.4.5.1. 参加企業の概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 最近の開発/戦略的イニシアティブ

8.4.6. バイオ・ラッド・ラボラトリーズ

8.4.6.1. 参加企業の概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 最近の開発/戦略的イニシアティブ

8.4.7. セルシグナリングテクノロジー社

8.4.7.1. 参加企業の概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 最近の開発/戦略的イニシアティブ

8.4.8. バイオSB

8.4.8.1. 参加企業の概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 最近の開発/戦略的イニシアティブ

8.4.9. アジレント・テクノロジー

8.4.9.1. 参加企業の概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 最近の開発/戦略的イニシアティブ

8.4.10. アブカム・リミテッド

8.4.10.1. 参加企業の概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 最近の開発/戦略的取り組み

表一覧

表1 略語一覧

表2 免疫組織化学の世界市場、地域別、2018年~2030年(百万米ドル)

表3 免疫組織化学の世界市場、製品別、2018年~2030年 (百万米ドル)

表4 免疫組織化学の世界市場、用途別、2018年〜2030年 (百万米ドル)

表5 免疫組織化学の世界市場、用途別、2018年~2030年 (百万米ドル)

表6 北米免疫組織化学市場、国別、2018年〜2030年 (百万米ドル)

表7 北米免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表8 北米免疫組織化学市場:用途別、2018年〜2030年(百万米ドル)

表9 北米免疫組織化学市場:最終用途別、2018年~2030年(百万米ドル)

表10 米国免疫組織化学市場:製品別、2018年~2030年(USD Million)

表11 米国の免疫組織化学市場:用途別、2018年~2030年(USD Million)

表12 米国の免疫組織化学市場:最終用途別、2018年~2030年(USD Million)

表13 カナダ免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表14 カナダ免疫組織化学市場:用途別、2018年~2030年(百万米ドル)

表15 カナダ免疫組織化学市場:最終用途別、2018年~2030年(USD Million)

表16 メキシコ免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表17 メキシコ免疫組織化学市場:用途別:2018年-2030年(USD Million)

表18 メキシコ免疫組織化学市場:最終用途別、2018年~2030年(USD Million)

表19 ヨーロッパ免疫組織化学市場:国別、2018年〜2030年(百万米ドル)

表20 ヨーロッパ免疫組織化学市場:製品別、2018年〜2030年(百万米ドル)

表21 ヨーロッパ免疫組織化学市場、用途別、2018年 – 2030年 (百万米ドル)

表22 ヨーロッパ免疫組織化学市場:最終用途別、2018年 – 2030年 (百万米ドル)

表23 英国免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表24 英国免疫組織化学市場:用途別、2018年~2030年(百万米ドル)

表25 英国免疫組織化学市場:最終用途別:2018年~2030年(USD Million)

表26 ドイツ免疫組織化学市場:製品別、2018年~2030年(USD Million)

表27 ドイツ免疫組織化学市場:用途別、2018年〜2030年(USD Million)

表28 ドイツ免疫組織化学市場:最終用途別、2018年〜2030年(USD Million)

表29 フランス免疫組織化学市場:製品別、2018年~2030年(USD Million)

表30 フランス免疫組織化学市場:用途別:2018年-2030年(USD Million)

表31 フランス免疫組織化学市場:最終用途別、2018年〜2030年(USD Million)

表32 イタリア免疫組織化学市場:製品別、2018年〜2030年(USD Million)

表33 イタリア免疫組織化学市場:用途別、2018年-2030年(USD Million)

表34 イタリア免疫組織化学市場:最終用途別、2018年〜2030年(USD Million)

表35 スペイン免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表36 スペイン免疫組織化学市場:用途別:2018年-2030年(USD Million)

表37 スペイン免疫組織化学市場:最終用途別:2018年-2030年(USD Million)

表38 デンマーク免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表39 デンマークの免疫組織化学市場:用途別、2018年-2030年(USD Million)

表40 デンマーク免疫組織化学市場:最終用途別:2018〜2030年(USD Million)

表41 スウェーデン免疫組織化学市場:製品別、2018年-2030年(USD Million)

表42 スウェーデン免疫組織化学市場:用途別、2018年-2030年(USD Million)

表43 スウェーデン免疫組織化学市場:最終用途別:2018年-2030年(USD Million)

表44 ノルウェー免疫組織化学市場:製品別、2018年-2030年(百万米ドル)

表45 ノルウェー免疫組織化学市場:用途別:2018年-2030年(百万米ドル)

表46 ノルウェー免疫組織化学市場:最終用途別:2018年-2030年(USD Million)

表47 アジア太平洋地域の免疫組織化学市場:国別、2018年〜2030年(百万米ドル)

表48 アジア太平洋地域の免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域の免疫組織化学市場、用途別、2018年 – 2030年 (百万米ドル)

表50 アジア太平洋地域の免疫組織化学市場:最終用途別、2018年〜2030年(USD Million)

表51 日本免疫組織化学市場:製品別、2018年〜2030年(USD Million)

表52 日本免疫組織化学市場:用途別、2018年〜2030年(USD Million)

表53 日本免疫組織化学市場:最終用途別、2018年〜2030年(USD Million)

表54 中国免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表55 中国免疫組織化学市場:用途別、2018年〜2030年(百万米ドル)

表56 中国免疫組織化学市場:最終用途別、2018年〜2030年(百万米ドル)

表57 インド免疫組織化学市場:製品別、2018年〜2030年(百万米ドル)

表58 インド免疫組織化学市場:用途別、2018年〜2030年(百万米ドル)

表59 インド免疫組織化学市場:最終用途別、2018年~2030年(USD Million)

表60 オーストラリア免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表61 オーストラリア免疫組織化学市場:用途別、2018年 – 2030年 (百万米ドル)

表62 オーストラリア免疫組織化学市場:最終用途別、2018年~2030年(USD Million)

表63 韓国 免疫組織化学市場:製品別、2018年〜2030年(USD Million)

表64 韓国免疫組織化学市場:用途別:2018年-2030年(USD Million)

表65 韓国免疫組織化学市場:最終用途別:2018年〜2030年(USD Million)

表66 タイ免疫組織化学市場:製品別、2018年〜2030年(USD Million)

表67 タイ免疫組織化学市場:用途別:2018年〜2030年(USD Million)

表68 タイ免疫組織化学市場:最終用途別:2018年〜2030年(USD Million)

表69 南米免疫組織化学市場:国別、2018年〜2030年(百万米ドル)

表70 南米免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表71 中南米免疫組織化学市場:用途別、2018年〜2030年(百万米ドル)

表72 南米免疫組織化学市場:最終用途別、2018年 – 2030年 (百万米ドル)

表73 ブラジル免疫組織化学市場:製品別、2018年~2030年(USD Million)

表74 ブラジル免疫組織化学市場:用途別、2018年~2030年(USD Million)

表75 ブラジル免疫組織化学市場:最終用途別、2018年~2030年(USD Million)

表76 アルゼンチン免疫組織化学市場:製品別、2018年~2030年(USD Million)

表77 アルゼンチン免疫組織化学市場:用途別:2018年-2030年(USD Million)

表78 アルゼンチンの免疫組織化学市場:最終用途別、2018年 – 2030年 (百万米ドル)

表79 MEA免疫組織化学市場:国別、2018年-2030年(百万米ドル)

表80 MEA免疫組織化学市場:製品別、2018年-2030年 (百万米ドル)

表81 MEA免疫組織化学市場:用途別、2018年-2030年 (百万米ドル)

表82 MEA免疫組織化学市場:最終用途別、2018年 – 2030年 (百万米ドル)

表83 南アフリカの免疫組織化学市場:製品別、2018年 – 2030年 (百万米ドル)

表84 南アフリカ免疫組織化学市場:用途別:2018年-2030年(USD Million)

表85 南アフリカの免疫組織化学市場:最終用途別、2018年 – 2030年 (百万米ドル)

表86 サウジアラビアの免疫組織化学市場:製品別、2018年 – 2030年 (百万米ドル)

表87 サウジアラビアの免疫組織化学市場:用途別、2018年 – 2030年 (百万米ドル)

表88 サウジアラビアの免疫組織化学市場:最終用途別、2018年 – 2030年 (百万米ドル)

表89 UAE免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表90 UAE免疫組織化学市場:用途別、2018年~2030年(百万米ドル)

表91 UAE免疫組織化学市場:最終用途別:2018年~2030年(USD Million)

表92 クウェート免疫組織化学市場:製品別、2018年~2030年(百万米ドル)

表93 クウェート免疫組織化学市場:用途別:2018年-2030年(百万米ドル)

表94 クウェートの免疫組織化学市場:最終用途別、2018年 – 2030年 (百万米ドル)

図表一覧

図1 免疫組織化学市場のセグメンテーション

図2 データ分析モデル

図3 市場の形成と検証

図4 データの検証と出版

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 金額別サイジングと予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場展望

図13 セグメントスナップショット-1

図14 セグメントスナップショット-2

図15 競争環境スナップショット

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 免疫組織化学市場 製品展望の要点

図20 免疫組織化学市場: 製品動向分析

図21 抗体市場の推定と予測、2018~2030年(百万米ドル)

図22 一次抗体市場の推定と予測、2018年~2030年(USD Million)

図23 二次抗体市場の推定と予測、2018年~2030年(USD Million)

図24 装置市場の推定と予測、2018年~2030年(USD Million)

図25 スライド染色システム市場の推定と予測、2018年~2030年(USD Million)

図26 組織マイクロアレイ市場の推定と予測、2018年~2030年(USD Million)

図27 組織処理システム市場の推定と予測、2018年~2030年(USD Million)

図28 スライドスキャナー市場の推定と予測、2018年~2030年(USD Million)

図29 その他市場の推定と予測、2018年~2030年(USD Million)

図30 試薬市場の推定と予測、2018年~2030年(USD Million)

図31 組織染色市場の推定と予測、2018年~2030年(USD Million)

図32 ブロッキング血清・試薬市場の推定と予測、2018年~2030年(USD Million)

図33 発色基質市場の推定と予測、2018年~2030年(百万米ドル)

図34 固定試薬市場の推定と予測、2018年~2030年(USD Million)

図35 安定剤市場の推定と予測、2018年~2030年(USD Million)

図36 有機溶媒市場の推定と予測、2018年~2030年(USD Million)

図37 蛋白質分解酵素市場の推定と予測、2018年~2030年(USD Million)

図38 希釈剤市場の推定と予測、2018年~2030年(USD Million)

図39 キット市場の推定と予測、2018年~2030年(USD Million)

図40 免疫組織化学市場: アプリケーション展望の要点

図41 免疫組織化学市場: アプリケーション動向分析

図42 感染症診断薬市場の推定と予測、2018年~2030年(USD Million)

図43 診断薬市場の推定と予測、2018年~2030年(USD Million)

図44 がん市場の推定と予測、2018年~2030年(USD Million)

図45 感染症市場の推定と予測、2018年~2030年(百万米ドル)

図46 循環器疾患市場の推定と予測、2018年~2030年(百万米ドル)

図47 自己免疫疾患市場の推定と予測、2018年~2030年(百万米ドル)

図48 糖尿病市場の推定と予測、2018年~2030年(百万米ドル)

図49 腎臓疾患市場の推定と予測、2018年~2030年(USD Million)

図50 研究市場の推定と予測、2018年~2030年(USD Million)

図51 免疫組織化学市場: エンドユーズ展望の要点

図52 免疫組織化学市場: エンドユーザー動向分析

図53 病院・診断研究所市場の推定と予測、2018年~2030年(USD Million)

図54 研究機関市場の推定と予測、2018年~2030年(USD Million)

図55 その他市場の推定と予測、2018年~2030年(USD Million)

図56 地域市場の展望、2024年および2030年(百万米ドル)

図57 地域市場 主なポイント

図58 北米免疫組織化学市場の推定と予測、2018年~2030年(百万米ドル)

図59 主要国のダイナミクス

図60 米国免疫組織化学市場の推定と予測、2018年~2030年(百万米ドル)

図61 主なカントリーダイナミクス

図62 カナダ免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図63 主なカントリーダイナミクス

図64 メキシコ免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図65 ヨーロッパ免疫組織化学市場の推定と予測、2018年~2030年(百万米ドル)

図66 主要国のダイナミクス

図67 英国免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図68 主なカントリーダイナミクス

図69 ドイツ免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図70 主なカントリーダイナミクス

図71 フランス免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図72 主なカントリーダイナミクス

図73 スペイン免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図74 主なカントリーダイナミクス

図75 イタリア免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図76 主なカントリーダイナミクス

図77 デンマーク免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図78 主なカントリーダイナミクス

図79 スウェーデン免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図80 主なカントリーダイナミクス

図81 ノルウェー免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図82 アジア太平洋地域の免疫組織化学市場の推定と予測、2018年~2030年(百万米ドル)

図83 主要国のダイナミクス

図84 日本免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図85 主なカントリーダイナミクス

図86 中国免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図87 主なカントリーダイナミクス

図88 インド免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図89 主なカントリーダイナミクス

図90 オーストラリア免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図91 主なカントリーダイナミクス

図92 韓国免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図93 主要国の市場動向

図94 タイ免疫組織化学市場の推定と予測、2018年~2030年(USD Million)

図95 主なカントリーダイナミクス

図96 市場参入企業の分類

図97 免疫組織化学市場のポジション分析、2024年

図98 戦略的フレームワーク

| ※参考情報 免疫組織化学(Immunohistochemistry、IHC)は、特定の抗体を用いて組織切片内の特定の抗原を可視化する技術です。この技術により、細胞や組織内の特定のタンパク質の存在や分布を明らかにすることができ、病理学や生物学の研究で広く利用されています。 免疫組織化学にはいくつかの種類があります。一つは一重染色(monoplex staining)で、特定の一つの抗原を対象とし、染色を行います。この方法は、特定の病気や病変のマーカーを明確に示すのに便利です。もう一つは多重染色(multiplex staining)で、複数の抗原を同時に染色できます。この技術により、細胞間の相互作用や複雑な免疫反応を解析することが可能になります。 免疫組織化学の用途は多岐にわたります。主な用途として、癌の診断や分類が挙げられます。癌細胞は特定のマーカーを発現することが多く、これを利用して腫瘍の種類や進行度を評価することができます。また、自己免疫疾患や炎症性疾患の研究にも応用されており、特定の細胞やタンパク質の分布を調べることで、病気のメカニズムを解明する手助けとなります。 さらに、免疫組織化学はバイオマーカーの発見や新薬の開発にも関与しています。新しい治療法や薬剤の効果を評価するためには、目標とするタンパク質の発現状態を把握することが重要です。この技術により、薬剤が効果を示すメカニズムや耐性の発生に関する研究が進められています。 関連技術としては、フローサイトメトリーやウェスタンブロット、ELISA(酵素免疫測定法)などがあります。フローサイトメトリーは、細胞を個別に分析し、特定のマーカーの発現状態を定量化することができます。ウェスタンブロットは、タンパク質を分離し、特定の抗体で検出する方法であり、免疫組織化学と組み合わせることで、より詳細なタンパク質の分析が可能になります。ELISAは血液や体液中の抗原や抗体を定量化する方法で、病気のスクリーニングや監視に利用されています。 技術的には、免疫組織化学にはいくつかのプロトコルがありますが、一般的な手順としては、まず組織サンプルを固定し、切片を作成します。次に、特定の抗体を用いて抗原に結合させ、その後二次抗体を用いて信号を増幅します。最後に、染色反応を行い、顕微鏡で観察します。この過程では、抗体の選択、固定方法、染色の条件などが結果に大きな影響を及ぼします。そのため、適切な条件設定が非常に重要です。 最近では、デジタル画像解析技術が進歩しており、免疫組織化学の画像を解析し、客観的に定量化することが可能になっています。この技術により、より正確なデータが得られ、病理診断の精度向上が期待されています。 免疫組織化学は、医療や研究の分野で非常に重要な役割を果たしており、今後も新しい技術の導入により、さらなる発展が期待されます。特に、がんの早期診断や治療法の開発において、免疫組織化学は欠かせない技術といえるでしょう。 |