COVID-19パンデミックは、迅速診断、ワクチン開発、標的薬物送達において重要な役割を果たしたため、DNAナノテクノロジー産業にとって戦略的な加速器となりました。DNAナノ構造は、ウイルスRNAの高感度検出を可能にし、革新的な治療アプローチをサポートしました。高度な生物医学技術に対する世界的な緊急需要は、DNAナノテクノロジーの多様性と可能性を浮き彫りにし、資金調達の増加、共同研究、医療への迅速な導入を促しました。

さらに、戦略的な研究開発投資は、DNAナノテクノロジー産業における技術革新を推進する上で極めて重要です。これらの投資は、高度なナノデバイスの開発を促進し、標的薬物送達や診断などの応用分野を拡大し、生産効率を高めます。研究機関と産業界のリーダーとのコラボレーションは、技術の進歩を加速し、拡張性や安定性に関する課題に対処します。競争上の優位性を維持し、市場の長期的な成長可能性を引き出すためには、研究開発資金の継続的な投入が不可欠です。

DNAナノテクノロジーの進化:

近年、ナノテクノロジーと分子生物学の融合により、革新的な分野が誕生しました: DNAナノテクノロジーとは、DNAをナノスケールで操作し、精密な機能を持つ構造を構築することです。この技術革新は、科学的発見を前進させただけでなく、商業的な場面でも新たなチャンスを引き出しています。企業は、製品イノベーションの推進、製造の合理化、まったく新しい市場の開拓のために、この技術をますます活用するようになっています。

- 製品開発: DNAナノテクノロジーは製品開発に大きな影響を与えています。ナノストリング・テクノロジーズ(NanoString Technologies)のような企業は、生物学的システムのハイスループット多重分析にDNAバーコーディングを利用するプラットフォームを提供しています。

- データ保存: 膨大な量のデータを極めてコンパクトな形式で保存するDNAの能力は、アクセス可能なインターネット全体を靴箱サイズのDNAベースのストレージ・デバイスに保存することを想定しているCatalog Technologiesなどの新興企業によって研究されています。

- 製造業 製造業では、DNAナノテクが自己組織化材料の創出を可能にしています。バイオファブリケーション企業のザイマージェン社は、この技術を使ってユニークな特性を持つ材料を生産する微生物をエンジニアリングしており、電子から農業まで幅広い分野に変革をもたらす可能性があります。

- 治療薬: 医療分野では、DNAナノテクノロジーによって高度に標的化された薬物送達システムの開発が促進されています。Nuclera社のような企業は、特定の細胞に到達するように設計されたDNAベースの治療薬を開発し、副作用を抑えながら有効性を高めています。

- 安全性: DNAのユニークなコーディング特性は、高度な偽造防止ソリューションに活用されています。アプライド DNA サイエ ンス社は DNA ベースの認証技術を開発し、さまざまな産業の製品やサプライチェーンを不正行為から守っています。

癌の検出と治療のためのDNAナノテクノロジーにおける人工知能と機械学習:

人工知能(AI)と機械学習(ML)は、がん検出と治療のためのDNAナノテクノロジーを強化する上で、ますます重要な役割を果たしています。AI/MLをDNAナノ構造設計に統合することで、研究者は複雑なDNA集合体の挙動を高い精度でモデル化し予測することができます。これらのツールは、遺伝子発現プロファイル、腫瘍マーカー、画像データなどの大規模なデータセットを解析し、悪性腫瘍を示す微妙なパターンを特定することで、DNAベースのバイオセンサーを早期がん検出用に最適化するのに役立ちます。また、AI駆動型アルゴリズムは、DNAアプタマーやナノ構造のカスタマイズを自動化し、がん細胞への結合特異性を向上させることで、診断感度と速度を大幅に向上させることができます。

治療用途では、AI/MLアルゴリズムは、薬剤を腫瘍部位に選択的に送達し、標的外影響を最小限に抑えるように調整されたDNAナノキャリアの設計を支援します。DNAナノ構造と生物学的環境との相互作用をシミュレートすることで、AIはDNAベースの送達システムの安定性、フォールディング、ターゲティング・メカニズムを改良するのに役立ちます。さらに、MLモデルは患者の反応をモニターし、治療戦略をリアルタイムで適応させることができるため、個別化医療のアプローチが可能になります。AI、ML、DNAナノテクノロジーは共に、より早期発見、よりスマートな薬物送達、より効果的なデータ駆動型の治療計画を可能にすることで、がん治療に革命をもたらすために融合しつつあります。

市場の集中度と特徴

DNAナノテクノロジー産業はイノベーション主導型であり、DNA折り紙、プログラマブルナノ構造、分子自己組織化などの分野で急速な進歩を遂げています。研究機関やバイオテクノロジー新興企業は限界を押し広げ、薬物送達、診断、合成生物学における新規アプリケーションを開発しています。DNAベースのナノ構造には高度なカスタマイズ性と汎用性があるため、絶え間ない研究開発活動が推進され、イノベーションが産業における重要な競争上の差別化要因となっています。

DNAナノテクノロジー分野のM&Aは依然として緩やかですが、大手バイオテクノロジー企業や製薬企業がニッチ技術の獲得を目指すにつれて徐々に増加しています。ほとんどのM&A活動は、DNAナノテクをAI主導の診断や遺伝子編集のような補完的領域と統合するプラットフォーム周辺に集中しています。市場が成熟し、商業的可能性が明確になるにつれて、戦略的統合は激化すると予想されます。

DNAナノテクノロジーに関する規制の枠組みは、特に合成生物学、ナノ医療、バイオテクノロジーと交差するため、まだ発展途上です。世界的に統一された規制はありませんが、FDAやEMAなどの機関はDNAベースの治療・診断ツールに関するガイドラインを策定し始めています。規制の不確実性は商業化の障壁となり得ますが、より多くの製品が臨床・商業段階に移行するにつれて、規制の明確化が進むことが予想されます。

DNAナノテクノロジーにおける製品の拡大は、特に医療、バイオセンシング、ナノ材料の分野で加速しています。企業は、DNAベースの薬剤キャリア、診断キット、精密医療用に調整されたナノセンサーなど、提供する製品を多様化しています。DNAナノ構造のモジュール性は、様々な用途への迅速な適応を可能にし、継続的な製品革新と市場参入を促進します。

研究開発と商業化では米国とヨーロッパの一部がリードしていますが、アジア太平洋地域、特に中国、日本、韓国では、政府の強力な支援と成長するバイオテクノロジー・エコシステムによって、地域拡大が勢いを増しています。これらの地域では、ナノバイオテク・インフラへの投資や共同プロジェクトが増加しており、DNAナノテクノロジー産業はますますグローバルな広がりを見せています。

技術の洞察

構造DNAナノテクノロジー分野が2024年の市場を支配。これらの硬質でカスタマイズ可能なDNAベースのフレームワークは、一貫した性能と空間精度を持つナノスケールデバイス、ドラッグデリバリーキャリア、バイオセンサーの構築に不可欠です。診断学、治療学、バイオエレクトロニクスにおけるナノ精度の需要の高まりは、DNA折り紙技術と自動設計ソフトウェアの進歩に支えられ、製造と商業利用のためのスケーラビリティを合理化する構造DNAナノテクノロジーへの関心を後押ししています。

動的DNAナノテクノロジー分野は、生物学的環境内で複雑なタスクを実行できるスマートで応答性の高いナノデバイスに対する需要の高まりにより、予測期間中最も速いCAGRで成長すると予測されています。静的構造とは異なり、動的DNAナノ構造は形状を変えたり、再構成したり、pH、温度、特定の生体分子などの外部刺激に反応したりすることができるため、標的薬物送達、バイオセンシング、分子コンピューティングなどの用途に最適です。この適応性は、制御された放出とリアルタイムの応答性が重要な精密医薬品やがん治療において特に価値があります。研究が進み、実世界での応用が拡大するにつれ、ダイナミックDNAナノテクノロジーのユニークな機能的利点は、投資と商業化への関心を引き付け続けています。

アプリケーションの洞察

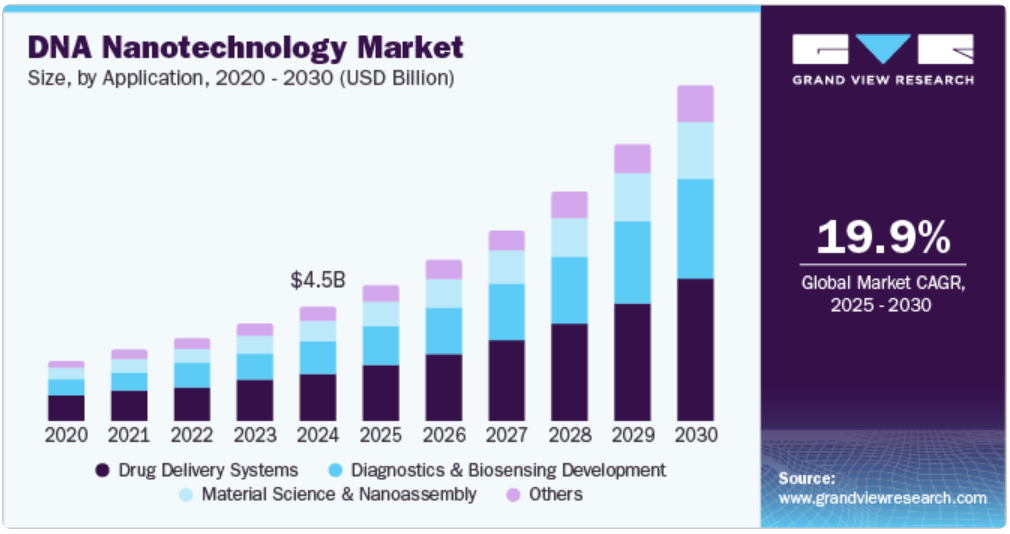

薬物送達システム分野は、2024年に42.20%の最大の収益シェアで市場を支配しました。DNAナノ構造は、比類のないプログラム可能性、生体適合性、特定の生物学的シグナルに応答して薬剤を封入・放出する能力を提供し、標的外影響を最小限に抑え、治療結果を改善します。カスタマイズ可能な設計により、サイズ、形状、機能化を正確に制御できるため、特にがん治療や遺伝子治療などの分野で個別化治療の開発が可能になります。よりスマートで患者に特化した薬物送達ソリューションに対する需要の高まりが、この分野の市場への投資と技術革新を促進しています。

診断とバイオセンシングの開発分野は、予測期間中に最も速いCAGR 20.95%で成長すると予測されています。アプタマーやDNA折り紙プラットフォームなどのDNAベースのナノ構造は、標的分子を認識するように精密に設計できるため、病気の早期発見、ポイントオブケア診断、生物学的プロセスのリアルタイムモニタリングに最適です。そのプログラマビリティと汎用性は、光学、電気化学、蛍光ベースの検出システムとの統合を可能にし、診断精度を高め、偽陽性を低減します。感染症、腫瘍学、個別化医療などの分野で次世代診断ツールの需要が高まる中、DNAナノテクノロジーは革新的なソリューションとして支持され続けています。

最終用途の洞察

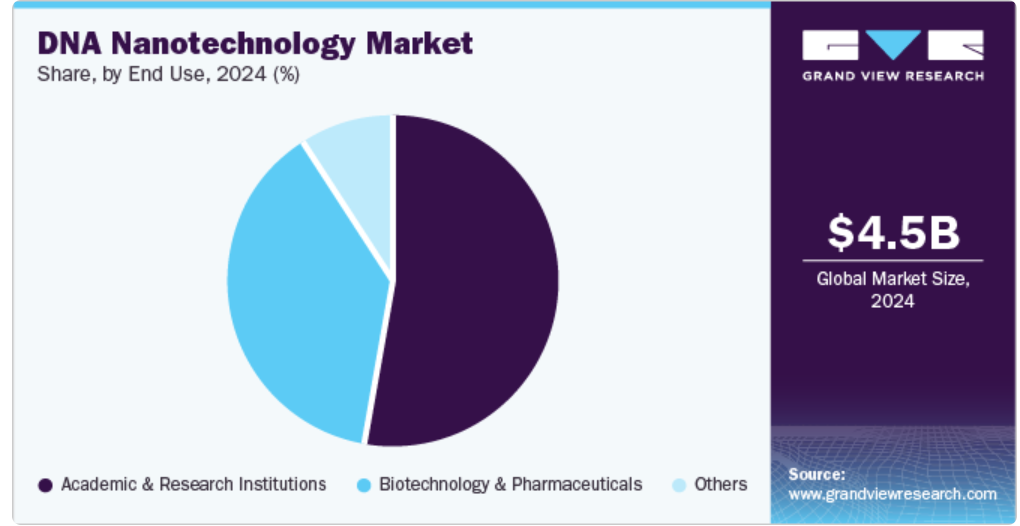

学術・研究機関セグメントは、2024年に52.45%の最大収益シェアで市場を支配。大学や研究センターは、最先端のバイオテクノロジーやナノサイエンス研究に対する政府や民間の資金提供の増加に支えられ、新規のDNAベースのナノ構造やデバイス開発の最前線にいます。DNAをナノスケールで設計・操作する能力は、合成生物学、分子コンピューティング、材料科学に新たな道を開き、化学、物理学、生物学、エンジニアリングなどの分野を超えた共同研究を引き寄せています。このような学術的な強い関心は、技術革新を促進するだけでなく、将来の商業的応用のための基礎を築き、研究機関をDNAナノテクノロジー産業の発展における重要な触媒にしています。

バイオテクノロジーおよび医薬品分野は、予測期間中に最も速いCAGRで成長すると予測されています。DNAベースのナノ構造は、スマート治療薬、標的送達システム、高感度診断ツールを作成するためのカスタマイズ可能なプラットフォームを提供し、オフターゲット効果、低いバイオアベイラビリティ、疾患の早期発見といった産業上の主要課題に対処します。製薬会社は、研究開発効率の向上、個別化治療の開発、革新的治療の市場投入期間の短縮を目的として、DNAナノテクへの投資を増やしています。最先端のナノテクノロジーと医薬品開発との相乗効果により、DNAナノテックの主流バイオ医薬品パイプラインへの統合が加速しています。

競争シナリオの洞察

DNAナノテクノロジー分野は、複数の主要プレーヤーが明確なニッチを切り開き、ダイナミックな競争を目の当たりにしています。Nanolab Technologiesは、高品質の足場DNAとDNA折り紙キットを世界中の研究室に提供することに注力しています。DNA折り紙を専門とする研究機関であるNanogami社との戦略的パートナーシップは、DNA折り紙技術を発展させ、世界の科学界をサポートする能力を強化します。SPRIN-Dの資金援助を受けたナノガミ社は、バイオチップ上に分子を正確に配置するためのDNA折り紙プローブの作製を専門としており、高スループットでの1分子検出を可能にすることで分子診断に革命を起こすことを目指しています。同社の技術は、バイオチップアプリケーションにおける特異性と感度を向上させ、高度な診断に対する需要の高まりに対応するものです。

これらの企業は、基礎研究や診断から高度なイメージングやカスタムナノ構造エンジニアリングに至るまで、DNAナノテクノロジーにおける多様な応用範囲と専門性を示しています。これらの企業の協力的な努力と技術の進歩は、分子診断とナノテクノロジー応用における精度と革新に対する需要の高まりに対応し、この分野の継続的な進化に貢献しています。

地域別洞察

北米のDNAナノテクノロジー産業は、強力な研究開発インフラ、バイオテクノロジーと医療への実質的な投資、ナノテクノロジーアプリケーションにおける最先端の進歩により、2024年の収益シェア58.62%で世界を席巻し、予測期間中に最も速いCAGRで成長すると予測されています。主要産業プレイヤーの存在と、科学技術革新に対する政府からの高水準の資金援助が、この地域の市場リーダーとしての原動力となっています。さらに、北米の強固な医療制度と精密医療に対する需要の高まりが、薬物送達、診断、個別化治療におけるDNAナノテクノロジーの採用にさらに貢献しています。この地域の最先端技術の早期導入は、良好な規制環境と相まって、ナノテクノロジー市場の世界的リーダーとしての地位を確立しています。

米国のDNAナノテクノロジー市場動向

米国のDNAナノテクノロジー産業は、多額の政府資金、先進的な研究機関、主要な業界プレイヤーの強力な存在感によってリードしています。これはさらに、精密医療と革新的な医療ソリューションに対する高い需要によって支えられています。

ヨーロッパDNAナノテクノロジー市場動向

ヨーロッパDNAナノテクノロジー産業は、ナノテクノロジー研究に対する政府の強力な支援、先進学術機関、バイオテクノロジー革新への注目の高まりにより、2024年に第2位の収益成長を経験。この地域は医療と個別化医療を重視しており、研究開発への投資が増加しているため、診断、薬物送達などにおけるDNAベースのアプリケーションの需要が高まっています。さらに、ヨーロッパではナノテク・ソリューションに対する規制環境が進んでおり、安全性と倫理基準を確保しながら市場の拡大を促進しています。欧州の大学、研究所、民間企業間の共同イニシアチブは、DNAナノテクノロジーの開発と商業化をさらに加速させ、この地域を世界市場における重要なプレーヤーとして位置づけています。

英国のDNAナノテクノロジー産業は、バイオ技術革新に対する政府の強力な支援と精密医療への関心の高まりにより、DNAナノテクノロジーの採用が増加しています。主要な研究機関と産業プレイヤーの間の共同作業は、医療アプリケーションへの統合をさらに加速します。

ドイツのDNAナノテクノロジー産業は、その強固な産業基盤と大規模な科学研究・イノベーション投資から利益を得ています。バイオテクノロジーと先端製造業における同国のリーダーシップは、医療と診断におけるDNAベースのアプリケーションの開発と拡大を促進しています。

アジア太平洋地域のDNAナノテクノロジー市場動向

アジア太平洋地域のDNAナノテクノロジー産業は、バイオテクノロジーへの投資の増加、医療需要の高まり、研究イニシアチブの拡大により、著しい成長を示しています。この地域は、研究機関の数が増加し、先端医療技術に力を入れていることが利点となっています。さらに、慢性疾患の有病率の増加、革新的な診断と治療の必要性がDNAナノテクノロジーの採用を促進しています。中国、日本、インドなどの国々は、ナノテクノロジー研究に多額の投資を行っており、アジア太平洋地域を世界市場拡大の主要プレーヤーとして位置づけています。

中国のDNAナノテクノロジー産業は、バイオテクノロジー研究のための政府資金が増加し、医療イノベーションに重点を置いているため、大きく成長する見込みです。同国のナノテクノロジーとバイオテクノロジーの急速な進歩は、薬物送達と診断におけるDNAベースのアプリケーションの採用を促進します。

日本のDNAナノテクノロジー産業は、科学研究に対する政府の強力な支援、確立されたバイオテクノロジー部門、医療技術の進歩により成長しています。精密医療と革新的な薬物送達システムに重点を置く日本の姿勢が、医療用途におけるDNAナノテクノロジーの採用を加速させています。

中東アフリカのDNAナノテクノロジー市場動向

中東・アフリカのDNAナノテクノロジー産業は、医療インフラとバイオテクノロジー研究への投資の増加により、DNAナノテクノロジーの需要を牽引すると予測されています。この地域の政府は、医療技術の進歩と医療システムの改善に注力しており、革新的な診断および治療ソリューションに対する需要を生み出しています。慢性疾患の有病率の上昇と効率的な薬物送達システムの必要性が市場の成長を促進しています。現地の研究機関、世界的なバイオテクノロジー企業、政府間の協力により、DNAナノテクノロジーの開発と導入が加速し、この地域が世界的な成長プレーヤーとして位置づけられることが期待されています。

クウェートのDNAナノテクノロジー産業は、医療とバイオテクノロジー研究への政府投資の増加により、安定した成長が見込まれています。同国は医療技術の進歩と診断の改善に重点を置いているため、革新的なDNAベースのソリューションに対する需要が高まっています。

主なDNAナノテクノロジー企業の洞察

DNAナノテクノロジー産業で事業を展開する主要企業は、市場でのプレゼンスを強化し、製品やサービスのリーチを拡大するために様々な取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場成長を推進する鍵となります。

DNAナノテクノロジーの主要企業

DNAナノテクノロジー市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- Gattaquant

- Nanobio Designs

- Tilibit

- Helixworks

- SomaLogic

- EnaChip

- Ginkgo Bioworks

- Nanolab Technologies

- Nanogami

- DNA Nanobots, LLC

最近の動向

- 2024年6月、DNAナノボッツ社はカリフォルニア大学バークレー校の遺伝子編集技術プラットフォームの独占ライセンスを獲得。

- 2024年1月、DNAナノボッツはプレシード資金調達ラウンドの成功を発表。この調達資金は、設計から開発まで、エンドツーエンドのカスタムバイオファーマ・ソリューションを提供することを目的としたバイオファーマ・パートナープログラムの立ち上げに活用されます。このプログラムは、前臨床試験や動物実験を最適化することで、幅広い治療薬の提供を強化することを目的としています。

- 2022年7月、バイオテクノロジー企業のSomaLogic Inc.は、カリフォルニア州を拠点とするDNAナノテクノロジー企業のPalamedrix Inc.を5,250万ドルで買収しました。

DNAナノテクノロジーの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。この調査に関してGrand View Research社は、世界のDNAナノテクノロジー市場レポートを技術、用途、最終用途、地域に基づいて細分化しています。

- 技術の展望(売上高、10億米ドル、2018年〜2030年)

- 動的DNAナノテクノロジー

- 拡張格子

- 離散構造

- テンプレートアセンブリー

- その他

- 構造DNAナノテクノロジー

- ナノメカニカルデバイス

- 鎖変位カスケード

- その他

- 動的DNAナノテクノロジー

- アプリケーションの展望(売上高, USD Billion, 2018 – 2030)

- 薬物送達システム

- 診断とバイオセンシング開発

- 材料科学とナノアセンブリ

- その他

- 最終用途の展望(売上高、10億米ドル、2018年~2030年)

- 学術・研究機関

- バイオテクノロジーと医薬品

- その他

- 地域別展望(売上高、10億米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 技術

1.2.2. アプリケーション

1.2.3. 最終用途

1.3. 調査方法

1.4. 情報調達

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源のリスト

1.8. 一次情報源リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. DNAナノテクノロジー市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 薬物送達とがん治療における用途の増加

3.2.1.2. DNA折り紙と自己組織化技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 製造コストの高さと複雑さ

3.3. DNAナノテクノロジー市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. DNAナノテクノロジー市場 技術の推定と動向分析

4.1. 技術セグメントダッシュボード

4.2. 世界のDNAナノテクノロジー市場の技術動向分析

4.3. DNAナノテクノロジーの世界市場規模・動向分析、技術別、2018~2030年(百万米ドル)

4.4. ダイナミックDNAナノテクノロジー

4.4.1. 動的DNAナノテクノロジーの市場規模・予測・動向分析、2018~2030年 (百万米ドル)

4.4.2. 拡張格子

4.4.2.1. 拡張ラティス市場の推定と予測、2018~2030年(百万米ドル)

4.4.3. 離散構造

4.4.3.1. 離散構造市場の2018~2030年の推定と予測(USD Million)

4.4.4. テンプレートアセンブリ

4.4.4.1. テンプレートアセンブリ市場の推定と予測 2018〜2030年 (百万米ドル)

4.4.5. その他

4.4.5.1. 2018〜2030年のその他市場の推定と予測(USD Million)

4.5. 構造DNAナノテクノロジー

4.5.1. 構造DNAナノテクノロジーの市場規模予測および動向分析、2018〜2030年(USD Million)

4.5.2. ナノメカニカルデバイス

4.5.2.1. ナノメカニカルデバイス市場の推定と予測、2018年~2030年(百万米ドル)

4.5.3. ストランド変位カスケード

4.5.3.1. ストランド変位カスケードの市場推定と予測 2018~2030 (百万米ドル)

4.5.4. その他

4.5.4.1. 2018〜2030年のその他市場の推定と予測(USD Million)

第5章. DNAナノテクノロジー市場 用途別推定と動向分析

5.1. アプリケーションセグメントダッシュボード

5.2. 世界のDNAナノテクノロジー市場のアプリケーション動向分析

5.3. DNAナノテクノロジーの世界市場規模・動向分析、用途別、2018〜2030年(百万米ドル)

5.4. 薬物送達システム

5.4.1. 薬物送達システムの市場規模・予測・動向分析、2018〜2030年(USD Million)

5.5. 診断とバイオセンシング開発

5.5.1. 診断薬とバイオセンシング開発の市場規模&予測および動向分析、2018〜2030年(USD Million)

5.6. 材料科学とナノアセンブリ

5.6.1. 材料科学とナノアセンブリの市場規模&予測、トレンド分析、2018年~2030年 (百万米ドル)

5.7. その他

5.7.1. その他の市場規模&予測および動向分析、2018〜2030年(USD Million)

第6章. DNAナノテクノロジー市場 最終用途の推定と動向分析

6.1. 最終用途セグメントダッシュボード

6.2. DNAナノテクノロジーの世界市場:最終用途の動向分析

6.3. DNAナノテクノロジーの世界市場規模・動向分析、最終用途別、2018~2030年(百万米ドル)

6.4. 学術・研究機関

6.4.1. 学術・研究機関の市場規模・予測・動向分析、2018〜2030年 (百万米ドル)

6.5. バイオテクノロジーと医薬品

6.5.1. バイオテクノロジーと製薬の市場規模&予測、トレンド分析、2018〜2030年(USD Million)

6.6. その他

6.6.1. その他の市場規模・予測および動向分析、2018〜2030年(USD Million)

第7章. DNAナノテクノロジー市場 地域別推定と動向分析

7.1. 地域別市場シェア分析、2024年〜2030年

7.2. 地域別市場ダッシュボード

7.3. 北米

7.3.1. 米国

7.3.1.1. 主なカントリーダイナミクス

7.3.1.2. 規制の枠組み

7.3.1.3. 競争シナリオ

7.3.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 規制の枠組み

7.3.2.3. 競争シナリオ

7.3.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 規制の枠組み

7.3.3.3. 競争シナリオ

7.3.3.4. メキシコ市場の予測および2018~2030年予測 (百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主なカントリーダイナミクス

7.4.1.2. 規制の枠組み

7.4.1.3. 競争シナリオ

7.4.1.4. 英国市場の2018~2030年の推定と予測(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み

7.4.2.3. 競争シナリオ

7.4.2.4. ドイツ市場の2018~2030年の推定と予測(USD Million)

7.4.3. フランス

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 規制の枠組み

7.4.3.3. 競争シナリオ

7.4.3.4. フランス市場の2018~2030年の推定と予測(USD Million)

7.4.4. イタリア

7.4.4.1. 主要国のダイナミクス

7.4.4.2. 規制の枠組み

7.4.4.3. 競争シナリオ

7.4.4.4. イタリア市場の推定と予測 2018~2030 (百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 規制の枠組み

7.4.5.3. 競争シナリオ

7.4.5.4. スペイン市場の2018~2030年の推定と予測(USD Million)

7.4.6. ノルウェー

7.4.6.1. 主要国の市場動向

7.4.6.2. 規制の枠組み

7.4.6.3. 競争シナリオ

7.4.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み

7.4.7.3. 競争シナリオ

7.4.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の市場動向

7.4.8.2. 規制の枠組み

7.4.8.3. 競争シナリオ

7.4.8.4. デンマーク市場の推定と予測 2018~2030 (USD Million)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み

7.5.1.3. 競争シナリオ

7.5.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

7.5.2. 中国

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み

7.5.2.3. 競争シナリオ

7.5.2.4. 2018年から2030年までの中国市場の推定と予測(USD Million)

7.5.3. インド

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 規制の枠組み

7.5.3.3. 競争シナリオ

7.5.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国のダイナミクス

7.5.4.2. 規制の枠組み

7.5.4.3. 競争シナリオ

7.5.4.4. オーストラリア市場の2018~2030年の推定と予測(USD Million)

7.5.5. 韓国

7.5.5.1. 主要国のダイナミクス

7.5.5.2. 規制の枠組み

7.5.5.3. 競争シナリオ

7.5.5.4. 韓国市場の2018~2030年の推定と予測(USD Million)

7.5.6. タイ

7.5.6.1. 主要国の市場動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競争シナリオ

7.5.6.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

7.6. 南米アメリカ

7.6.1. ブラジル

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み

7.6.1.3. 競争シナリオ

7.6.1.4. ブラジル市場の推定と予測 2018~2030 (百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の市場動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競争シナリオ

7.6.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

7.7. 中東アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要カントリーダイナミクス

7.7.1.2. 規制の枠組み

7.7.1.3. 競争シナリオ

7.7.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の市場動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競争シナリオ

7.7.2.4. サウジアラビアの市場予測 2018~2030 (百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の市場動向

7.7.3.2. 規制の枠組み

7.7.3.3. 競争シナリオ

7.7.3.4. UAE市場の予測および2018~2030年 (百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の市場動向

7.7.4.2. 規制の枠組み

7.7.4.3. 競争シナリオ

7.7.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第8章. 競合情勢

8.1. 参入企業の分類

8.2. 各社の市場ポジション分析、2024年

8.3. 戦略マッピング

8.4. 参加企業の概要

8.4.1. ガッタカント

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ナノバイオデザイン

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. ティリビット

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. ヘリックスワークス

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. ソーマロジック

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. エナチップ

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. イチョウバイオワークス

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. ナノラボ技術

8.4.8.1. 会社概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. ナノガミ

8.4.9.1. 会社概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. DNAナノボット社

8.4.10.1. 会社概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 DNAナノテクノロジーの世界市場、地域別、2018年〜2030年(百万米ドル)

表3 DNAナノテクノロジーの世界市場:技術別、2018年〜2030年(百万米ドル)

表4 DNAナノテクノロジーの世界市場:用途別、2018年〜2030年(百万米ドル)

表5 DNAナノテクノロジーの世界市場:最終用途別、2018年〜2030年(百万米ドル)

表6 北米DNAナノテクノロジー市場、国別、2018年〜2030年 (百万米ドル)

表7 北米DNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表8 北米DNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表9 北米DNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表10 米国DNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表11 米国DNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表12 米国のDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表13 カナダのDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表14 カナダのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表15 カナダのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表16 メキシコDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表17 メキシコDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表18 メキシコDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表19 ヨーロッパのDNAナノテクノロジー市場:国別、2018年〜2030年(百万米ドル)

表20 ヨーロッパのDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表21 ヨーロッパのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表22 ヨーロッパのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表23 英国DNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表24 英国DNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表25 英国DNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表26 ドイツDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表27 ドイツDNAナノテクノロジー市場:用途別、2018年〜2030年(USD Million)

表28 ドイツDNAナノテクノロジー市場:最終用途別、2018年〜2030年(USD Million)

表29 イタリアDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表30 イタリアDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表31 イタリアDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表32 フランスDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表33 フランスDNAナノテクノロジー市場:用途別、2018年〜2030年(USD Million)

表34 フランスDNAナノテクノロジー市場:最終用途別、2018年〜2030年(USD Million)

表35 スペインDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表36 スペインのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表37 スペインのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表38 スウェーデンのDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表39 スウェーデンのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表40 スウェーデンのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表41 デンマークのDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表42 デンマークのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表43 デンマークのDNAナノテクノロジー市場:最終用途別、2018〜2030年(百万米ドル)

表44 ノルウェーのDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表45 ノルウェーのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表46 ノルウェーのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表47 アジア太平洋地域のDNAナノテクノロジー市場:国別、2018年〜2030年(百万米ドル)

表48 アジア太平洋地域のDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表49 アジア太平洋地域のDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表50 アジア太平洋地域のDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表51 中国DNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表52 中国DNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表53 中国DNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表54 日本DNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表55 日本DNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表56 日本DNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表57 インドDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表58 インドDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表59 インドDNAナノテクノロジー市場:最終用途別、2018年〜2030年(USD Million)

表60 韓国DNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表61 韓国DNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表62 韓国DNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表63 オーストラリアDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表64 オーストラリアDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表65 オーストラリアDNAナノテクノロジー市場:最終用途別、2018年〜2030年(USD Million)

表66 タイのDNAナノテクノロジー市場:技術別、2018年〜2030年(USD Million)

表67 タイのDNAナノテクノロジー市場:用途別、2018年〜2030年(USD Million)

表68 タイのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(USD Million)

表69 南米DNAナノテクノロジー市場:国別、2018年〜2030年(百万米ドル)

表70 南米DNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表71 中南米のDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表72 中南米のDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表73 ブラジルDNAナノテクノロジー市場:技術別、2018年〜2030年(USD Million)

表74 ブラジルDNAナノテクノロジー市場:用途別、2018年〜2030年(USD Million)

表75 ブラジルDNAナノテクノロジー市場:最終用途別、2018年〜2030年(USD Million)

表76 アルゼンチンのDNAナノテクノロジー市場:技術別、2018年〜2030年(USD Million)

表77 アルゼンチンのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表78 アルゼンチンのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表79 中東アフリカDNAナノテクノロジー市場:国別、2018年〜2030年(百万米ドル)

表80 中東アフリカDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表81 中東アフリカDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表82 中東アフリカDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表83 南アフリカのDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表84 南アフリカのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表85 南アフリカのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表86 サウジアラビアのDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表87 サウジアラビアのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表88 サウジアラビアのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

表89 UAE DNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表90 UAE DNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表91 UAE の DNA ナノテクノロジー市場:最終用途別、2018 – 2030 (USD Million)

表92 クウェートのDNAナノテクノロジー市場:技術別、2018年〜2030年(百万米ドル)

表93 クウェートのDNAナノテクノロジー市場:用途別、2018年〜2030年(百万米ドル)

表94 クウェートのDNAナノテクノロジー市場:最終用途別、2018年〜2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場形成と検証

図6 DNAナノテクノロジー市場 市場の展望

図7 親市場の展望

図8 関連/補助市場の展望

図9 DNAナノテクノロジー市場の促進要因

図10 DNAナノテクノロジー市場の阻害要因

図11 DNAナノテクノロジー市場 技術動向分析

図 12 DNA ナノテクノロジー市場:技術動向分析 技術の展望と要点

図 13 動的 DNA ナノテクノロジー市場の推定と予測、2018~2030 年(百万米ドル)

図14 拡張格子市場の推定と予測、2018年~2030年(百万米ドル)

図15 離散構造市場の推定と予測、2018年~2030年(百万米ドル)

図16 テンプレートアセンブリ市場の推定と予測、2018年~2030年(百万米ドル)

図17 その他市場の推定と予測、2018年~2030年(USD Million)

図18 構造DNAナノテクノロジー市場の推定と予測、2018年~2030年(百万米ドル)

図19 ナノメカニカルデバイス市場の推定と予測、2018年~2030年(USD Million)

図20 ストランド変位カスケード市場の推定と予測、2018年~2030年(百万米ドル)

図21 その他市場の推定と予測、2018年~2030年(USD Million)

図22 DNAナノテクノロジー市場 用途別動向分析

図23 DNAナノテクノロジー市場 アプリケーションの展望と要点

図24 薬物送達システム市場の推定と予測、2018年~2030年(百万米ドル)

図25 診断およびバイオセンシング開発市場の推定と予測、2018年〜2030年(百万米ドル)

図26 材料科学とナノアセンブリ市場の推定と予測、2018年〜2030年(USD Million)

図27 その他の市場の推定と予測、2018年~2030年(USD Million)

図28 DNAナノテクノロジー市場 最終用途の動向分析

図29 DNAナノテクノロジー市場: エンドユースの展望と主要課題

図30 学術・研究機関市場の予測および予測、2018年~2030年(百万米ドル)

図31 バイオテクノロジー・医薬品市場の推定と予測、2018年〜2030年(百万米ドル)

図32 その他市場の推定と予測、2018年〜2030年(USD Million)

図33 世界のDNAナノテクノロジー市場 地域別動向分析

図34 DNAナノテクノロジーの世界市場 地域別の展望と主要課題

図35 北米市場の推定と予測、2018年〜2030年(百万米ドル)

図36 米国各国のダイナミクス

図37 米国市場の予測および予測、2018年~2030年(百万米ドル)

図38 カナダのカントリーダイナミクス

図39 カナダ市場の予測および予測、2018年〜2030年(百万米ドル)

図40 メキシコのカントリーダイナミクス

図41 メキシコの市場推定と予測、2018年〜2030年(百万米ドル)

図42 ヨーロッパ市場の推定と予測、2018〜2030年(百万米ドル)

図43 イギリスのカントリーダイナミクス

図44 英国市場の推定と予測、2018年〜2030年(百万米ドル)

図45 ドイツのカントリーダイナミクス

図46 ドイツ市場の推定と予測、2018年〜2030年(百万米ドル)

図47 フランスのカントリーダイナミクス

図48 フランス市場の推定と予測、2018年〜2030年(USD Million)

図49 イタリアの国別動向

図50 イタリアの市場推定と予測、2018年〜2030年 (百万米ドル)

図. 51 スペインのカントリーダイナミクス

図52 スペインの市場推定と予測、2018年〜2030年(USD Million)

図. 53 デンマークのカントリーダイナミクス

図54 デンマークの市場推定と予測、2018年〜2030年 (百万米ドル)

図55 スウェーデンのカントリーダイナミクス

図56 スウェーデンの市場推定と予測、2018年〜2030年(百万米ドル)

図57 ノルウェーの国別動向

図58 ノルウェーの市場推定と予測、2018年〜2030年(USD Million)

図59 アジア太平洋地域の市場推定と予測、2018年〜2030年(USD Million)

図60 中国のカントリーダイナミクス

図61 中国市場の推定と予測、2018年〜2030年(百万米ドル)

図62 日本のカントリーダイナミクス

図63 日本市場の推定と予測、2018年〜2030年(百万米ドル)

図64 インドのカントリーダイナミクス

図65 インド市場の推定と予測、2018年〜2030年(USD Million)

図66 タイのカントリーダイナミクス

図67 タイの市場推定と予測、2018年〜2030年(USD Million)

図. 68 韓国のカントリーダイナミクス

図69 韓国市場の推定と予測、2018年〜2030年(USD Million)

図70 オーストラリアの国別動向

図71 オーストラリアの市場推定と予測、2018年〜2030年(USD Million)

図72 中南米市場の推定と予測、2018年〜2030年(百万米ドル)

図73 ブラジルのカントリーダイナミクス

図74 ブラジル市場の推定と予測、2018年〜2030年 (百万米ドル)

図75 アルゼンチンのカントリーダイナミクス

図76 アルゼンチン市場の推定と予測、2018年〜2030年(USD Million)

図77 中東・アフリカ市場の推定と予測、2018年〜2030年(USD Million)

図. 78 南アフリカの国別動向

図. 79 南アフリカ市場の推定と予測、2018年〜2030年(百万米ドル)

図80 サウジアラビアの国別動向

図81 サウジアラビアの市場推定と予測、2018年〜2030年(百万米ドル)

図82 UAEカントリーダイナミクス

図83 UAE市場の推定と予測、2018年〜2030年 (百万米ドル)

図. 84 クウェートの国別動向

図85 クウェート市場の推定と予測、2018年〜2030年 (百万米ドル)

図86 主要市場プレイヤーの市場ポジション

| ※参考情報 DNAナノテクノロジーは、DNA分子の特性を利用してナノスケールの構造物やデバイスを設計、組み立て、操作する技術です。DNAは自己組織化や高い特異性を持つため、ナノサイズの構造を作成するのに理想的な材料とされています。この技術は、化学、生物学、物理学、工学などの分野が交差するところに位置しており、さまざまな応用が期待されています。 DNAナノテクノロジーには、主に設計、構築、応用の三つのプロセスがあります。まず、設計の段階では、特定の目的に応じてDNAの配列を決定します。これにより、DNAがどのように折り畳まれ、どのような形状を持つかが決まります。次に構築の段階では、実際にDNAを合成し、目的の形状を持つナノ構造物を組み立てます。最後に応用の段階では、作られたナノ構造物をさまざまな用途に利用します。 DNAナノテクノロジーの種類として、DNAオリゴマー、DNAアニーリング、DNA折り紙、DNAナノロボットなどが存在します。DNAオリゴマーは短いDNA鎖で、特定の配列を持つことで他の分子と結合する能力を持っています。DNAアニーリングは、二本鎖のDNAが特定の条件下で結びつく過程を利用して、指定された構造を形成する技術です。 DNA折り紙技術は、一次元のDNA鎖を三次元の形に折りたたむ方法です。この技術により、複雑な形状を持つナノ構造物を構築することが可能になります。また、DNAナノロボットは、環境の変化に応じて動作する微小な構造物で、特定の細胞や分子をターゲットにすることができるため、医療分野での利用が期待されています。 利用分野としては、医療、センサー、情報処理、材料科学などが挙げられます。医療分野では、DNAナノテクノロジーはドラッグデリバリーシステムに応用されることが多く、特定の細胞に薬剤を効率よく届けるためのキャリアとして役立っています。また、がん細胞を識別し、それに対する治療を行うための新たな手段としても期待されています。 センサー分野では、DNAを利用した生体センサーや化学センサーが開発されています。これらのセンサーは、特定の分子との相互作用を通じて高い感度を持ち、早期の病気診断や環境モニタリングに利用されています。さらに、DNAコンピューティングという新たな情報処理技術も注目されています。DNAの組織的な特性を使って計算や情報処理を行う方法で、従来のシリコンベースのコンピュータとは異なるアプローチを提供します。 材料科学では、DNAを用いた新しいナノマテリアルの開発が進められています。DNAの自己組織化特性を利用することで、高度な機能を持つ新素材の創出が可能となります。これにより、柔軟性や軽さを兼ね備えた新たな構造材料が生まれることが期待されています。 関連技術としては、ナノ細線技術、簡易合成法、高次元括弧構造法、微細加工技術などがあります。ナノ細線技術は、ナノスケールの構造物を作るための手法であり、電気的特性を持つ材料を用いています。また、簡易合成法により、迅速かつ安価にDNAを合成することが可能となっています。これによって、研究者は多くの異なるDNA配列を迅速に試すことができ、効率的なデザインが可能になります。 DNAナノテクノロジーは、今後もさまざまな分野での研究が進むことが期待されており、その応用範囲はますます広がっています。医療や環境問題、情報技術など、私たちの生活において重要な役割を果たす技術として、今後も注目され続けるでしょう。ただし、この分野はまだ発展途上であり、倫理的な問題や安全性についての議論も進める必要があります。学際的なアプローチにより、今後より一層の革新が見込まれているのです。 |