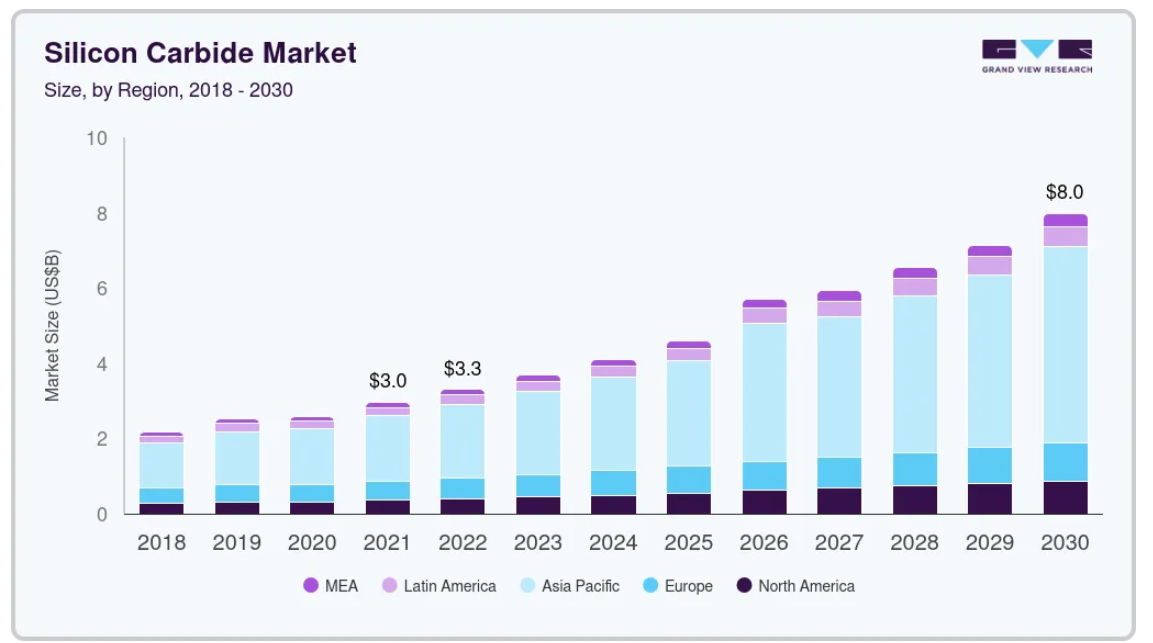

市場規模と予測

- 2024年の市場規模 52.3億米ドル

- 2030年予測市場規模 91億5,000万米ドル

- CAGR (2025-2030年): 8.7%

- アジア太平洋地域: 2024年の最大市場

炭化シリコンは、その耐熱性から耐火物の原料として使用されています。耐火物製品は、鋳鉄、鉄鋼、アルミニウム、金属など様々な産業のキルン、炉、反応炉の内張りに広く使用されています。前述の鉄・非鉄産業における生産量の増加が、耐火物市場を牽引すると予想されます。

炭化シリコン(SiC)市場は、高い熱伝導性、耐電圧性、パワー電子における効率性などの優れた特性により、大きな成長を遂げています。これらの特性により、SiCは電気自動車(EV)、再生可能エネルギーシステム、高性能産業機器への応用に理想的な材料となっています。米国エネルギー省によるミシガン州でのSiCウエハー生産拡大のための5億4400万ドルの融資や、欧州連合(EU)によるイタリアのシチリア島でのSTマイクロエレクトロニクスの54億ドルのSiCチップ工場に対する国家補助の承認といった政府のイニシアティブに支えられた、電化と脱炭素への世界的なシフトは、エネルギー効率と持続可能性の目標達成におけるSiCの戦略的重要性を強調しています。

その利点にもかかわらず、SiC市場はその成長を妨げる可能性のある課題に直面しています。複雑な製造プロセスと特殊な装置の必要性に起因するSiCデバイスの高コストは、依然として大きな障壁となっています。加えて、SiC材料は脆いため、高度な処置と熟練した労働力が必要となり、製造が複雑になります。高品質のSiC基板の入手が限られていることや、原料調達に影響を与える地政学的要因などのサプライチェーンの制約が、これらの問題をさらに悪化させています。様々な産業でSiC技術が広く採用されるためには、これらの課題に対処することが重要です。

推進要因、機会と阻害要因

炭化シリコーン(SiC)市場は、特に電気自動車(EV)や再生可能エネルギー分野でのエネルギー効率の高い半導体デバイスの需要増加によって牽引されています。世界各国の政府は、EVと持続可能なエネルギーソリューションの導入を推進しており、パワーエレクトロニクスと充電インフラにおけるSiCアプリケーションの成長をもたらしています。例えば、米国エネルギー省によるSiC生産拡大への取り組みや、欧州連合による先端半導体施設への資金提供は、二酸化炭素排出量の削減とエネルギー効率の向上に向けた戦略的推進を浮き彫りにしています。加えて、SiCの高い熱伝導率と電力処理能力は、高性能産業アプリケーションにおいて重要であり、市場の普及を促進しています。

SiC市場は、拡大するEVエコシステムにおいて大きなビジネスチャンスをもたらし、SiCベースのパワーモジュールは、より高速な充電、より高い電力密度、および性能の向上を可能にします。自動車産業では、インバータや車載充電器のSiC技術へのシフトが、その効率性により牽引力となっています。さらに、スマートグリッドインフラと高電圧アプリケーションへの投資の増加は、エネルギー配給システムへのSiCの統合に道を開いています。生産を現地化し、サプライチェーンの脆弱性を軽減するための政府機関と民間メーカーの協力は、市場プレイヤーの機会をさらに強化します。

その有望な用途にもかかわらず、SiC市場は、主に高い製造コストと限られた原材料の入手可能性に関連する課題に直面しています。SiCの結晶成長は複雑で、高度な加工技術が必要なため、従来のシリコンベースの材料に比べて製造コストが高くなります。さらに、SiCは脆いという性質があるため、機械加工やデバイス製造が複雑で、専門的な知識が必要です。特にSiCの埋蔵量が多い国からの原料供給に影響を与える地政学的緊張も、市場の安定的な成長に対するリスクとなっています。このような技術的なハードルやサプライチェーンのハードルに対処することは、産業全体に広く採用される上で極めて重要です。

製品の洞察

ブラックシリコンカーバイドセグメントは、2024年に54.8%の収益シェアを占めました。黒色炭化シリコンはブロック、粒状、粉末など様々な形態で入手可能。粒状製品は、特に電気アーク炉による鉄鋼製造工程で広く普及しています。天然原料の使用量削減を促進するため、電気アーク炉の採用に対するコンセンサスが高まっていることが、予測期間中の同セグメントの成長を後押しすると思われます。

グリーンSiC製品セグメントは、予測期間中に最も速いCAGRを記録すると予測されています。この製品は、極端な温度でも高い強度を持つ、最も硬い人工鉱物のひとつです。この製品は、高温に対する耐性があるため、特殊セラミックの開発に広く利用されています。金属マトリックス複合材料、耐摩耗性シール、ノズルなどを製造するための特殊セラミックスの用途の拡大は、予測期間中、グリーンSiCセグメントの成長にプラスの影響を与えそうです。

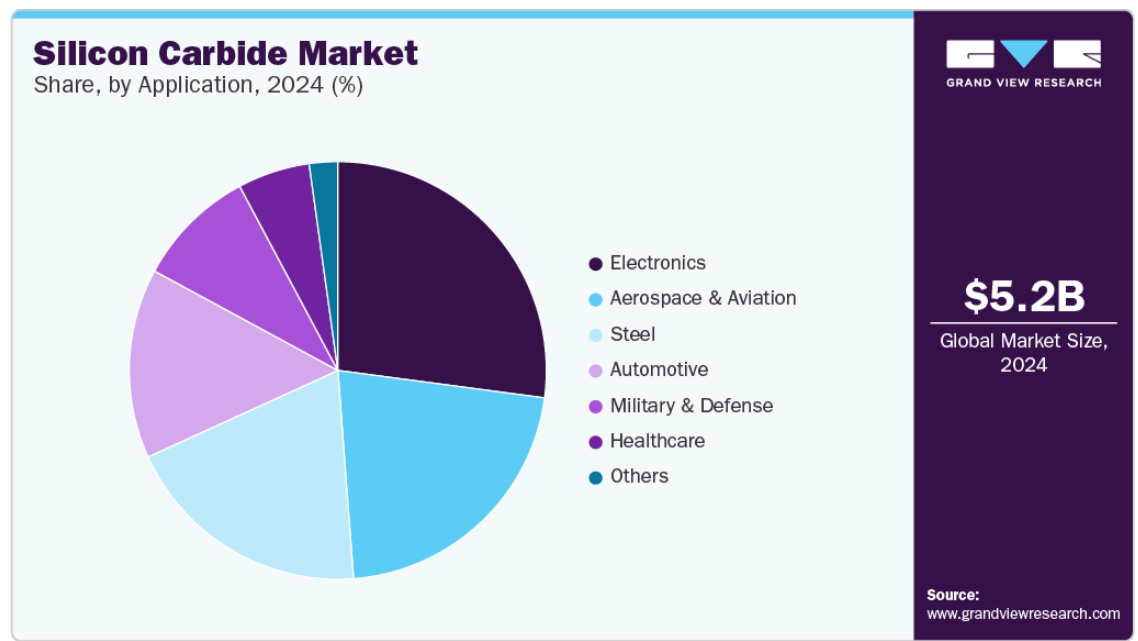

アプリケーションの洞察

電子分野は2024年に27%の収益シェアを占めました。炭化シリコンは、その卓越した熱伝導性、高融点、化学的不活性により、鉄鋼製造において極めて重要な役割を果たしています。これらの特性により、SiCは炉、るつぼ、その他の高温処理装置の耐火物ライニングに理想的な材料となっています。極端な温度と腐食環境に耐えるその能力は、鉄鋼生産設備の効率と寿命を向上させます。

さらに、SiCは製鋼プロセスにおける脱酸剤としてユーティリティがあります。溶鋼から酸素を効果的に除去することで、機械的特性が改善されたよりクリーンな鋼の製造に役立ちます。鉄鋼生産へのSiCの導入は、製品の品質を向上させるだけでなく、エネルギー節約と排出削減に貢献し、世界的な持続可能性の目標に合致します。

軍事・防衛分野では、強度、軽量性、熱安定性を併せ持つ炭化シリコンは非常に貴重な存在です。SiC セラミックは、人員や車両の弾道装甲の製造に広く使用されており、軽量化による操縦性を維持しながら、高速弾丸に対する強化された保護を提供します。

さらに、SiC の優れた電子特性は、高度なレーダーおよび通信システムで活用されています。SiCの高い熱伝導率と高温での動作能力は、現代の防衛用途に不可欠なコンパクトでハイパワーな電子デバイスの開発を可能にします。米国国防総省は、SiCの戦略的重要性を認識し、重要な防衛技術のための信頼できる供給を確保するために国内生産能力に投資しています。

炭化シリコンは、医療産業、特に医療用インプラントやデバイスの開発において、革新的な材料として台頭しています。その生体適合性、化学的不活性、機械的強度は、人体への長期埋め込みに適しています。SiCは、耐久性と生体組織との適合性が最も重要である整形外科用インプラント、歯科用補綴物、心血管デバイスでの使用が検討されています。

地域別洞察

北米のシリコンカーバイド市場は、エネルギー効率の高いソリューションと輸送の電化に重点が置かれつつあることが追い風となっています。特に米国では、排ガス規制の強化と持続可能なモビリティの推進により、電気自動車へのSiCの採用が増加しています。SiCの優れた熱伝導性と耐電圧性は、自動車や産業用途の高性能パワーエレクトロニクスに最適です。さらに、政府のイニシアティブと投資は、サプライチェーンを強化し、輸入への依存を減らすために、SiCの国内生産を支援しています。

米国のシリコンカーバイド市場動向

米国では、先進製造業とクリーンエネルギー技術に対する連邦政府の支援により、SiC市場が大きく成長しています。各企業は、EVセクターや再生可能エネルギープロジェクトからの需要増に対応するため、SiCの生産能力を拡大しています。政府が国内半導体製造能力の強化に注力していることも、SiC技術の発展に寄与しています。さらに、産業界と研究機関の協力により、さまざまな分野におけるSiCアプリケーションのイノベーションが促進されています。

アジア太平洋地域のシリコンカーバイド市場動向

アジア太平洋地域は、2024年の世界のシリコンカーバイド市場で59%以上の収益シェアを占めています。アジア太平洋地域は、電気自動車(EV)、再生可能エネルギー、通信の急成長によって、SiC採用の重要な拠点となっています。中国、日本、韓国などの国々は、パワーエレクトロニクスとエネルギー効率を高めるためにSiC技術に多額の投資を行っています。同地域では、二酸化炭素排出量の削減とエネルギー・インフラの改善に注力しているため、ソーラー・インバータ、風力タービン、EVパワートレインにおけるSiCベース・コンポーネントの需要が増加しています。さらに、5Gネットワークとデータセンターの拡大が、高周波およびハイパワーアプリケーションにおけるSiCの使用を促進しています。

中国シリコンカーバイド市場は、EV、再生可能エネルギー、半導体製造に多額の投資を行っており、世界市場の支配的なプレーヤーです。クリーンエネルギーと技術的自立を促進する政府の政策により、SiC技術の開発と採用が加速しています。中国企業は、国内需要を満たし、海外サプライヤーへの依存を減らすために、SiCの生産能力を拡大しています。さらに、中国が5Gの展開とスマートグリッドインフラストラクチャに注力することで、SiCアプリケーションの新たな道が生まれています。

インドのSiC市場は、電動モビリティと再生可能エネルギーを推進する政府のイニシアティブに支えられて台頭しつつあります。同国は半導体製造の国産化を推進しており、SiCの生産と研究への投資を促しています。パワーエレクトロニクスの効率を高めるSiCの可能性は、EVからソーラー・インバーターに至るまで、さまざまな用途で模索されています。さらに、学術界と産業界のコラボレーションにより、インド独自のエネルギーと輸送のニーズに合わせたSiC技術の革新が促進されています。

ヨーロッパのシリコンカーバイド市場動向

ヨーロッパのSiC市場は、同地域の持続可能性への取り組みとグリーンエネルギーへの移行が原動力となっています。特にドイツやフランスなどの自動車産業では、EVの効率と性能を向上させるためにSiCコンポーネントの統合が進んでいます。さらに、ヨーロッパでは、風力発電や太陽光発電などの再生可能エネルギーインフラへの投資が、電力変換やグリッドアプリケーションにおけるSiCの機会を生み出しています。この地域は、二酸化炭素排出量の削減とエネルギー安全保障の強化に注力しており、SiC技術の採用をさらに促進しています。

ドイツのSiC市場は、好調な自動車と産業部門により成長が見込まれています。ドイツのメーカーは、航続距離の延長と充電時間の短縮を目指して、EV用の高効率パワーエレクトロニクスの開発にSiCを活用しています。また、インダストリー4.0とスマート・マニュファクチャリングを重視するドイツは、オートメーションと制御システムにおけるSiCの使用も推進しています。さらに、ドイツの再生可能エネルギーへの取り組みは、エネルギー貯蔵と配電ソリューションへのSiCの統合を促進しています。

南米アメリカのシリコンカーバイド市場動向

中南米では、再生可能エネルギーと産業の近代化に重点を置いていることが主な要因となって、SiC市場が徐々に牽引力を増しています。ブラジルやメキシコのような国では、風力発電や太陽光発電プロジェクトに投資しており、電力変換におけるSiCの効率は有益です。自動車セクターのEVへの関心も、パワートレインや充電インフラアプリケーションにおけるSiCの機会を広げています。市場はまだ初期段階にありますが、支援政策や国際的な協力関係により、この地域でのSiCの採用が加速することが期待されます。

主な炭化ケイ素企業の洞察

市場で事業を展開する主要企業には、AGSCO Corporation、Carborundum Universal Limited、Washington Millsなどがあります。

- 1954年に設立されたCarborundum Universal Limited(CUMI)は、チェンナイに本社を置くインドの大手材料科学企業で、Murugappaグループの一員です。CUMIは研磨材、セラミック、耐火物、電気鉱物を含む多様な製品の製造を専門とし、エンジニアリング、自動車、エネルギーなどの産業にサービスを提供しています。

- 1868年創業のWashington Millsは、マサチューセッツ州ノースグラフトンに本社を置く世界最大級の砥粒および溶融鉱物製品メーカーです。家族経営の企業として、炭化ケイ素、酸化アルミニウム、炭化ホウ素などの幅広い材料を製造し、航空宇宙、自動車、電子などの産業に対応しています。

主な炭化シリコン企業:

炭化シリコン市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右しています。

-

- AGSCO Corporation

- Carborundum Universal Limited

- Washington Mills

- Coorstek

- Entegris, Inc.

- ESD-SIC b.v.

- Snam Abrasives Pvt. Ltd.

- Gaddis Engineered Materials

- Grindwell Norton Ltd.

- SK siltron Co., Ltd.

最近の動向

- 2025年2月、インフィニオンテクノロジーズAGは、先進的な200mmシリコンカーバイド技術に基づく初の製品のリリースを発表。

- 2025年1月、中国のSilan MicroelectronicsとSTMicroelectronicsは8インチSiC生産ラインを前進させ、重慶にあるSTMicroelectronicsの施設では2月下旬までにウエハー生産を開始する予定です。

世界のシリコンカーバイド市場レポート区分

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の炭化シリコン市場レポートを製品、用途、地域別に区分しています:

- 製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 黒色

- グリーン

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 鉄鋼

- 自動車

- 航空宇宙

- 軍事・防衛

- 電子

- 医療

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- 南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 炭化シリコンの世界市場展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料分析

3.3. 技術概要

3.4. 産業動向

3.4.1. ESGの動向

3.4.2. 貿易シナリオ

3.5. 規制の枠組み

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 産業の課題

3.7. ポーターのファイブフォース分析

3.7.1. サプライヤーの交渉力

3.7.2. バイヤーの交渉力

3.7.3. 代替の脅威

3.7.4. 新規参入の脅威

3.7.5. 競合ライバル

3.8. PESTLE分析

3.8.1. 政治情勢

3.8.2. 経済情勢

3.8.3. 社会情勢

3.8.4. 技術的景観

3.8.5. 環境的ランドスケープ

3.8.6. 法的環境

第4章. シリコンカーバイド市場 製品展望の推定と予測

4.1. 炭化シリコン市場: 製品動向分析、2024年・2030年

4.2. 黒色

4.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

4.3. グリーン

4.3.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. シリコンカーバイド市場 アプリケーション展望の推定と予測

5.1. 炭化シリコン市場: アプリケーション動向分析、2024年・2030年

5.2. 鉄鋼

5.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

5.3. 自動車

5.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.4. 航空宇宙

5.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.5. 軍事・防衛

5.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.6. 電子機器

5.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.7. 医療

5.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.8. その他

5.8.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. 炭化シリコン市場の地域別展望の推定と予測

6.1. 地域分析、2024年および2030年

6.2. 北米

6.2.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.2.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.2.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.2.4. 米国

6.2.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.2.4.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.2.4.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

6.2.5. カナダ

6.2.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.2.5.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.2.5.3. 市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

6.2.6. メキシコ

6.2.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.2.6.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.2.6.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3. ヨーロッパ

6.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.3.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4. ドイツ

6.3.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 2018~2030年の製品別市場予測および予測 (百万米ドル) (キロトン)

6.3.4.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.5. フランス

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 2018~2030年の市場予測:製品別 (百万米ドル) (キロトン)

6.3.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

6.4. アジア太平洋地域

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.4.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4. 中国

6.4.4.1. 市場の予測:製品別、2018年~2030年(百万米ドル) (キロトン)

6.4.4.2. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.4.5. 韓国

6.4.5.1. 市場の推定と予測:製品別、2018~2030年(百万米ドル) (キロトン)

6.4.5.2. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.4.6. 日本

6.4.6.1. 市場の予測:製品別、2018年~2030年(百万米ドル) (キロトン)

6.4.6.2. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.5. 南米アメリカ

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 2018年~2030年の製品別市場予測 (百万米ドル) (キロトン)

6.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.6. 中東・アフリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.6.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

第7章. 競争環境

7.1. 主要市場参入企業別の最近の動向と影響分析

7.2. 企業分類

7.3. 企業市場シェア

7.4. ヒートマップ分析

7.5. 企業市場ランキング

7.6. ベンダーランドスケープ

7.6.1. 機器サプライヤー一覧

7.6.2. ディストリビューター一覧

7.6.3. その他著名メーカー一覧

7.7. エンドユーザー候補リスト

7.8. 戦略マッピング

7.9. 企業プロフィール/リスト

7.9.1. AGSCO株式会社

7.9.1.1. 会社概要

7.9.1.2. 業績

7.9.1.3. 製品ベンチマーク

7.9.2. カーボランダム・ユニバーサル

7.9.2.1. 会社概要

7.9.2.2. 業績

7.9.2.3. 製品ベンチマーク

7.9.3. ワシントン工場

7.9.3.1. 会社概要

7.9.3.2. 業績

7.9.3.3. 製品ベンチマーク

7.9.4. クーステック

7.9.4.1. 会社概要

7.9.4.2. 業績

7.9.4.3. 製品ベンチマーク

7.9.5. エンテグリス

7.9.5.1. 会社概要

7.9.5.2. 業績

7.9.5.3. 製品ベンチマーク

7.9.6. ESD-SIC b.v.

7.9.6.1. 会社概要

7.9.6.2. 業績

7.9.6.3. 製品ベンチマーク

7.9.7. Snam Abrasives Pvt.

7.9.7.1. 会社概要

7.9.7.2. 業績

7.9.7.3. 製品ベンチマーク

7.9.8. ガディス・エンジニアード・マテリアルズ

7.9.8.1. 会社概要

7.9.8.2. 業績

7.9.8.3. 製品ベンチマーク

7.9.9. グラインドウェル・ノートン社

7.9.9.1. 会社概要

7.9.9.2. 業績

7.9.9.3. 製品ベンチマーク

7.9.10. SK siltron Co.

7.9.10.1. 会社概要

7.9.10.2. 業績

7.9.10.3. 製品ベンチマーク

表一覧

表1 シリコンカーバイド市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表2 シリコンカーバイド市場の予測・推移(製品別):2018年~2030年(百万米ドル)(キロトン)

表3 炭化シリコン市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

表4 北米シリコン市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表5 北米炭化シリコン市場の予測(製品別)、2018年~2030年 (百万米ドル) (キロトン)

表6 北米シリコンカーバイド市場予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表7 米国における炭化ケイ素市場の予測および用途別予測 (2018年~2030年) (百万米ドル) (キロトン)

表8 米国炭化シリコン市場予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表9 米国の炭化ケイ素市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表10 カナダの炭化ケイ素市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表11 カナダの炭化ケイ素市場の予測(製品別)、2018年~2030年 (百万米ドル) (キロトン)

表12 カナダの炭化ケイ素市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表13 メキシコの炭化ケイ素市場の予測および用途別予測 (2018年~2030年) (百万米ドル) (キロトン)

表14 メキシコの炭化シリコン市場の予測(製品別)、2018年~2030年 (百万米ドル) (キロトン)

表15 メキシコの炭化ケイ素市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表 16 ヨーロッパの炭化ケイ素市場の推定と予測、2018~2030 年 (百万米ドル) (キロトン)

表 17 炭化ケイ素のヨーロッパ市場予測、製品別、2018 – 2030 (百万米ドル) (キロトン)

表 18 ヨーロッパの炭化ケイ素市場の推定と予測、用途別、2018 – 2030 (百万米ドル) (キロトン)

表 19 ドイツの炭化シリコン市場の推定と予測、2018 – 2030 (百万米ドル) (キロトン)

表 20 ドイツの炭化シリコン市場の予測:2018 – 2030 (製品別) (百万米ドル) (キロトン)

表21 ドイツの炭化ケイ素市場の予測および用途別予測 (2018年~2030年) (百万米ドル) (キロトン)

表22 フランスの炭化ケイ素市場の予測および用途別予測 (2018年~2030年) (百万米ドル) (キロトン)

表23 フランスの炭化ケイ素市場の予測(製品別)、2018年~2030年 (百万米ドル) (キロトン)

表24 フランスの炭化シリコン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表25 アジア太平洋地域の炭化ケイ素市場の予測および用途別予測、2018年~2030年 (百万米ドル) (キロトン)

表26 アジア太平洋地域の炭化シリコン市場の予測:製品別(2018年~2030年) (百万米ドル) (キロトン)

表 27 アジア太平洋地域の炭化ケイ素市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

表 28 中国の炭化シリコン市場の推定と予測、2018~2030 年 (百万米ドル) (キロトン)

表 29 中国の炭化シリコン市場の予測(製品別)、2018 – 2030 (百万米ドル) (キロトン)

表 30 中国の炭化シリコン市場の推定と予測:用途別(2018 – 2030年) (百万米ドル) (キロトン)

表 31 日本の炭化シリコン市場の予測, 2018 – 2030 (百万米ドル) (キロトン)

表32 日本の炭化シリコン市場の予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

表33 炭化シリコン日本市場の予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表34 韓国 炭化ケイ素市場の予測および用途別予測 (2018年~2030年) (百万米ドル) (キロトン)

表 35 韓国炭化ケイ素市場の予測および用途別(製品別)、2018 ~ 2030 (百万米ドル) (キロトン)

表 36 韓国の炭化ケイ素市場の推定と予測:用途別(2018~2030 年) (USD Million) (キロトン)

表 37 中南アフリカの炭化ケイ素市場の推定と予測、2018~2030 年 (百万米ドル) (キロトン)

表 38 中南アフリカの炭化ケイ素市場の予測(製品別) (2018~2030年) (百万米ドル) (キロトン)

表 39 中南アフリカの炭化シリコン市場の推定と予測:用途別(2018~2030 年) (百万米ドル) (キロトン)

表 40 中東 & アフリカの炭化シリコン市場の予測 (2018年~2030年) (百万米ドル) (キロトン)

表41 中東・アフリカの炭化シリコン市場の予測(製品別)、2018年~2030年 (百万米ドル) (キロトン)

表42 中東・アフリカの炭化シリコン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-製品とアプリケーション

図7 競合の展望

図8 シリコンカーバイドの世界市場、2018年~2030年(百万米ドル)(キロトン)

図9 炭化シリコン市場 – 金額別分析

図10 バリューチェーン分析

図11 市場ダイナミクス

図12 ポーター分析

図13 PESTEL分析

図14 炭化シリコン市場:製品別 主要項目

図15 炭化シリコン市場:製品別: 市場シェア、2024年および2030年

図16 炭化シリコン市場:用途別 主要課題

図. 17 炭化シリコン市場:用途別: 市場シェア、2024年および2030年

図. 18 炭化シリコン市場: 地域別分析、2024年および2030年

図. 19 炭化シリコン市場:地域別: 主要なポイント

| ※参考情報 シリコンカーバイド(SiC)は、シリコンと炭素からなる化合物で、非常に硬く、耐熱性や耐腐食性に優れた特性を持つ材料です。主に半導体材料や研磨剤、光学部品、耐熱コーティングなどの分野で利用されています。シリコンカーバイドは、1885年にエドワード・ゴードンによって初めて合成されました。自然界にも存在しますが、工業的には人工的に合成されたものが主流です。 シリコンカーバイドには、いくつかの種類があります。最も一般的な結晶構造は、β-シリコンカーバイドとα-シリコンカーバイドです。α型は六方晶系で、β型は立方晶系の構造を持ちます。一般に、α型は高温での強度や耐熱性に優れているため、高温環境での利用に適しています。一方、β型は電子的特性が良く、半導体デバイスにおいてよく用いられます。 シリコンカーバイドの主な用途は、半導体デバイスの材料としてです。高い耐圧と耐熱性を兼ね備えているため、高効率の電力デバイスや高周波デバイスに適しています。特に、電気自動車や再生可能エネルギー分野のパワーエレクトロニクスにおいて、その需要が急増しています。また、シリコンカーバイドは、高温(250℃以上)や高電圧、または高周波数での動作が必要とされる環境での性能発揮に優れているため、データセンターの電源回路や無線通信機器においても重要な役割を果たしています。 シリコンカーバイドは研磨剤としても広く使用されています。サンドペーパーや研磨ディスクにおいて、その硬さと耐久性から人気があります。特に、金属やガラス、セラミックなどの材料の加工・仕上げに用いられ、高い研磨効率を発揮します。また、シリコンカーバイドは高温環境下でも安定しているため、耐熱性が求められる用途においても重宝されています。 さらに、シリコンカーバイドの光学特性を活かした用途にも注目が集まっています。例えば、赤外線領域での透明性を持つため、赤外線センサーやレーザー技術に利用されることがあります。これは、シリコンカーバイドの特有のバンドギャップによるもので、赤外線の波長での高い透過率を示します。 近年、シリコンカーバイドに関する研究開発が進行しており、新たな機能材料としての可能性が探求されています。例えば、シリコンカーバイドを基盤とした新型トランジスタやダイオードの開発が進行しており、これによりより高効率でコンパクトな電力変換が可能になると期待されています。また、ナノ粒子形態のシリコンカーバイドが開発されており、医療用途や環境分野において新たな応用が期待されています。 シリコンカーバイドの製造方法も多様化しています。従来の熱分解法や化学的気相成長法に加え、新たな合成法や精製技術が模索されています。これにより、より高純度で均一なシリコンカーバイドの製造が可能になり、高性能デバイスの実現に寄与しています。 シリコンカーバイドの市場は拡大しており、自動車産業やエネルギー産業、通信分野など多方面での需要が高まる中、さらなる技術革新が進むことが期待されます。このように、シリコンカーバイドは、そのユニークな特性からさまざまな分野で応用されており、今後も注目を集め続けることが予想されます。 |