太陽光発電市場における魅力的な機会

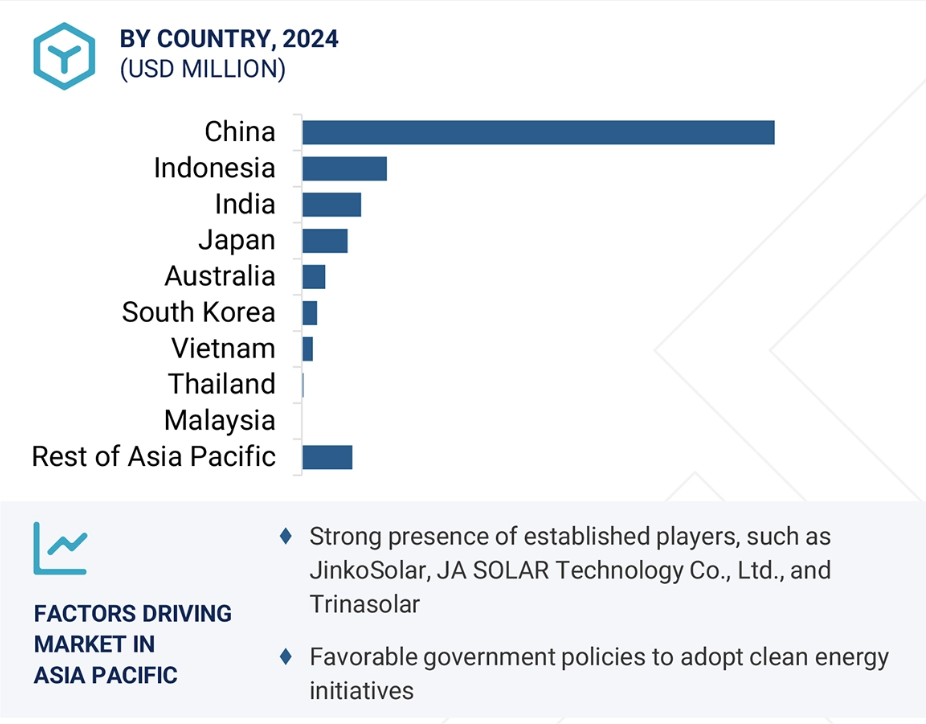

アジア太平洋

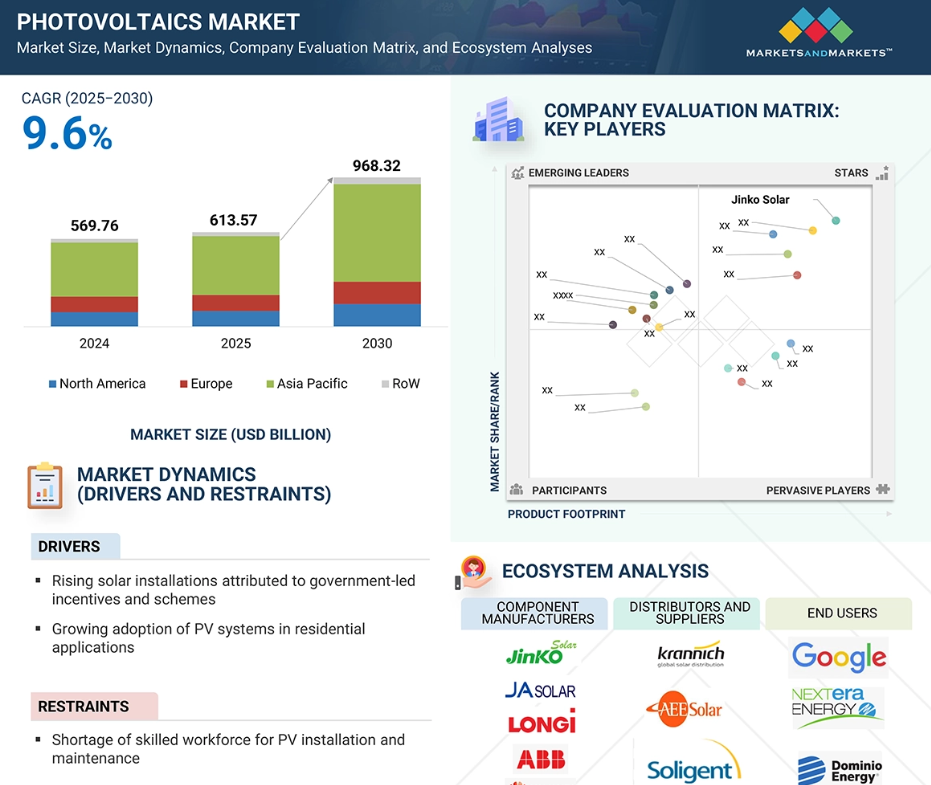

2030 年には、アジア太平洋地域が世界の太陽光発電市場で最大のシェアを占める見通しです。

発電および利用の面で太陽エネルギー分野が急速に発展していることで、さまざまな用途向けの太陽光発電設備の設置が増加し、太陽光発電市場を牽引しています。

今後 5 年間は、新製品の発売により、市場参入企業にとって成長の機会が見込まれます。

2030 年には、シリコン材料の種類が市場シェアの最大部分を占めると予想されています。

Jinko Solar(中国)、JA SOLAR Technology Co.、Ltd.(中国)、Trinasolar(中国)、LONGi(中国)、Tongwei Co.Ltd(中国)が、太陽光発電市場の主要企業です。

世界の太陽光発電市場の動向

推進要因:エネルギー貯蔵デバイスのコスト低下

太陽光発電システムおよびエネルギー貯蔵ユニットの価格が着実に低下していることが、世界の太陽光発電市場の成長の主な推進要因となっています。太陽電池パネルの製造技術の進歩、モジュールの効率向上、および規模の経済により、過去 10 年間で太陽光発電の均等化発電原価(LCOE)は大幅に低下しました。同時に、パッシベーションエミッタリアセル(PERC)、両面モジュール、薄膜技術などの材料の進歩により、性能が向上し、製造コストが削減されました。コストの削減により、太陽エネルギーは従来の化石燃料に対する競争力が高まり、家庭用、商業用、およびユーティリティ規模の分野への浸透が進んでいます。リチウムイオンやその他のエネルギー貯蔵技術のコスト低下により、太陽エネルギーの断続性の課題が克服され、柔軟性、グリッドの安定性、自家消費が可能になりました。経済的に競争力のある PV と貯蔵を統合したシステムが利用可能になるにつれ、消費者や電力会社は分散型エネルギー資源への投資を増やしています。こうした動きは、分散型エネルギーが不可欠な開発途上国で最も大きな影響を与えています。設置コストと蓄電コストの低下に伴い、太陽光発電はより利用しやすく経済的な選択肢となり、主流のエネルギー源としての地位をさらに固めています。したがって、ハードウェア価格の低下と性能の向上が一致する点は、太陽光発電市場を牽引する主要な要因です。

制約要因:太陽光発電システムの設置・メンテナンスにおける熟練労働力の不足

太陽光発電システムの設置・メンテナンスにおける熟練労働力の不足は、太陽光発電市場成長の大きな制約要因となっています。太陽エネルギーの世界的な需要の高まりに伴い、有能な技術者、エンジニア、メンテナンスの専門家に対する需要も急速に高まっています。しかし、多くの地域、特に発展途上国では、複雑な太陽光発電システムの設置、電気的統合、設置後のサービスに対応するための技術的知識を備えた熟練した人材が不足しています。この人材不足は、プロジェクトの実施スケジュールを遅らせ、不適切な設置のリスクを高め、システムの効率低下、安全上の問題、メンテナンスコストの増加につながっています。さらに、太陽光発電モジュール、インバーター、および蓄電システムの統合における技術の進歩のスピードは、労働力に対して現在のシステムや基準に関する最新情報を提供するための頻繁な研修を必要としています。正式な研修プログラム、認定資格、および制度的な支援がない場合、知識のギャップは拡大します。この問題は、研修インフラが限られている地方や遠隔地ではさらに深刻になります。大規模な導入と安定した性能を実現するには、有能な労働力からなる強力なエコシステムが必要です。したがって、熟練労働者の不足は、拡張性を阻害し、太陽エネルギーの潜在能力を十分に発揮できない要因となり、労働力開発は太陽光発電市場の長期的な成長にとって大きな課題となっています。

機会:ペロブスカイト太陽電池製造の急速な進歩

技術革新、特にペロブスカイト太陽電池の進化は、太陽光発電市場に大きなチャンスをもたらしています。ペロブスカイト材料は、太陽電池の効率、柔軟性、および手頃な価格の向上に非常に有望です。ペロブスカイト電池は、従来のシリコンベースの PV 電池とは異なり、より複雑なプロセスや安価な材料で製造できるため、全体的な製造コストを削減できる可能性があります。また、柔軟な基板との相性も良いため、軽量、携帯型、および建築用太陽光発電(BIPV)などの新しい用途の可能性も生まれ、多くの産業における太陽電池の応用分野がさらに広がります。研究およびパイロット生産は急速に進んでおり、多くの企業や大学が 25% を超える効率を達成し、従来型のシリコン太陽電池に挑んでいます。さらに、ペロブスカイトとシリコンを組み合わせたタンデム太陽電池も、効率の限界をさらに押し広げる可能性を示しています。耐久性や長期安定性の問題も徐々に解決されつつあり、ペロブスカイト技術の商業化により、太陽エネルギーの経済性が大きく変わる可能性があります。この技術は、特に、スペースが限られている都市部、消費者向け機器、および次世代のエネルギーシステムに適用できます。ロールツーロール印刷やその他のコスト効率の高い手段による規模の経済性を実現できることも、ビジネスチャンスをさらに強化しています。したがって、ペロブスカイトおよびその他の次世代 PV 技術の出現は、将来の太陽光発電市場において、性能の向上、コストの削減、および用途の多様化を図るための戦略的計画です。

課題:太陽光発電プロジェクトの展開における土地取得に関する問題

土地の取得は、大規模な太陽光発電プロジェクトの開発において、特に人口密集地域や農業地域において、依然として大きな障害となっています。大規模な太陽光発電所には、広大な平坦な土地と高い日射量が必要です。このような土地の取得には、複雑な規制許可、複数の関係者との長期にわたる交渉、土地所有権、使用権、環境規制に関する課題が伴います。ほとんどの地域では、土地の所有が分散しており、所有権が曖昧であるため、プロジェクトのスケジュールが遅れ、開発費用が増加しています。さらに、太陽光発電開発業者、農業、住宅開発、環境保護などの間で土地の争奪戦が繰り広げられることで、社会的抵抗や政治的反発が生じやすい傾向があります。土地が敏感な問題となる国では、国民の抗議や訴訟により、プロジェクトが大幅に遅延したり、中止になったりしています。生息地の破壊や土地の劣化などの環境問題も、規制当局や擁護団体の注目を集めています。新興市場では、区域計画法が変更され、土地利用政策が不一致に施行されるため、状況はさらに複雑化しています。これらの課題を克服するため、開発者は早期のコミュニティ連携、土地のデューデリジェンス、戦略的なサイト選定に投資する必要があります。太陽光発電の需要が巨大であるにもかかわらず、未解決の土地購入の障害は依然としてボトルネックとなり、太陽光発電市場の成長速度と規模を制約しています。

世界の太陽光発電市場エコシステム分析

太陽光発電のエコシステムには、主に原材料サプライヤー、太陽光発電メーカー、販売業者、サービスプロバイダーが含まれます。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets 分析

2030 年にはシリコンセグメントが太陽光発電市場で最大のシェアを占める

その実績のある性能とコスト効率の高さが広く受け入れられていることから、単結晶または多結晶ウエハーの形のシリコンは、その高いエネルギー変換効率、長寿命、および豊富さから、太陽電池製造に使用される主要材料であり続けています。さらに、シリコンベースの部品に関する成熟した生産エコシステムと確立されたサプライチェーンにより、住宅、商業、およびユーティリティ用途における太陽光発電システムの大規模展開とスケールアップが可能になっています。パッシベーションエミッタリアセル(PERC)や両面モジュールなど、シリコンベースの太陽光発電技術の進歩により、ソーラーパネルの効率と出力が同様に向上し、投資家や開発者にとってますます魅力的なものとなっています。さらに、製造プロセスがますます高度化するにつれて、シリコン太陽電池の製造コストは徐々に低下しており、薄膜やペロブスカイト電池などの他の材料との競争力が高まっています。新興市場および先進市場における規制上の優遇措置、モジュールコストの低下、および太陽エネルギーインフラへの投資の拡大は、シリコン部品の必要性をさらに強めています。その結果、シリコンは、予測期間において、国際的な太陽光発電市場における材料の基礎であり続ける見通しです。

2025年から2030年の間に、住宅用セグメントが太陽光発電市場で最高のCAGRを記録

家庭用セグメントは、電気代の削減、長期的なコストメリット、エネルギーの自立など、太陽エネルギーの利点に対する消費者の意識の高まりが主な推進要因となっています。ネットメータリング政策、税額控除、補助金プログラムなどの政府による優遇措置に後押しされ、都市部および郊外地域における屋上ソーラーの受け入れが拡大し、商業化がさらに加速しています。技術の進歩により、パネルの設計が改善され、コンパクトで美観にも優れた太陽光発電システムが住宅所有者に魅力的に映っています。さらに、住宅用太陽光発電システムにエネルギー貯蔵機能が統合されたことで、24 時間エネルギーを利用できるようになり、間欠性に関する懸念が大幅に解消され、システム全体の付加価値が高まっています。太陽電池モジュールのコスト低下と電気料金の上昇により、太陽光発電は家庭消費者にとって費用対効果の高い選択肢となっています。北米、欧州、アジア太平洋諸国では、分散型発電と電力網の脱炭素化を目指す政策構造が後押しとなり、小規模太陽光発電設備の設置が特に活況を呈しています。家電製品や電気自動車により家庭の電力使用量が着実に増加していることから、オフグリッドの太陽光発電ソリューションの需要は大幅に拡大し、家庭用太陽光発電が主要セグメントとしての地位をさらに固める見通しです。

2030年には、北米が太陽光発電市場で2番目に大きなシェアを占める見通しです。

北米の太陽光発電市場は、強力な政策支援と再生可能エネルギーへの投資の増加に牽引されています。アメリカは、住宅、商業、公益事業セクターに大規模な太陽光発電設備を導入し、この地域をリードしています。税制優遇措置、ネットメータリング政策、企業のサステナビリティ目標も、太陽光発電の導入をさらに加速しています。さらに、送電網インフラとエネルギー貯蔵技術の進歩により、この地域全体での太陽光発電の実用性が向上しています。また、この地域では、持続可能性の目標を達成するために、長期電力購入契約(PPA)を締結したり、太陽光発電インフラに直接投資したりする企業や公益事業者が急増しています。パネルの効率、追跡システム、エネルギー貯蔵ソリューションの技術進歩により、太陽光発電システムの経済性がさらに向上しています。こうした革新と、太陽電池モジュールのコスト低下により、太陽光発電は従来のエネルギー源に対して競争力を高めています。消費者は、特にカリフォルニア州やテキサス州など、エネルギーコストが高い、または停電が頻繁な州において、電気代を削減し、エネルギーの自立を確保するために、住宅用および商業用の屋上ソーラーシステムを採用する傾向にあります。強力な規制の枠組みと企業のサステナビリティへの取り組みにより、この地域は世界の太陽光発電市場における重要な役割を担う立場にあります。

2025-2030年の最大市場シェア

地域で最も急速に成長する市場:インド

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

太陽光発電市場の最近の動向

- 2025年1月、JAソーラーは、中国エネルギーエンジニアリング公社(CEEC)と1.25GWのモジュール調達契約を締結しました。この契約により、JAソーラーは、AMEA Power が開発し、CEEC が建設する Abydos フェーズ II 1GW+600MWh 太陽光発電・蓄電プロジェクト向けに、高効率 n 型太陽光発電(PV)モジュールの独占サプライヤーとしての地位を確保しました。

- 2024年12月、LONGi は、ホーチミン市で開催されたイベントで、次世代の太陽電池モジュール「Hi-MO X10」および「Hi-MO 9」を発表しました。Hi-MO X10 は、先進の HPBC 2.0 技術と TaiRay シリコンウエハーを採用しています。ソフトブレークダウン設計により、日陰やホットスポットの問題を解決しています。効率と信頼性を高める HPBC 2.0 技術を採用し、出力は最大 670 W、変換効率は 24.8% を実現しています。

- 2024年9月、Trinasolar は、商業用および産業用屋上向けに特別に設計された、Vertex N 片面ガラスバックシートモジュールと防塵モジュールを発売しました。Trinasolar の革新的な 210R 長方形シリコンウエハー設計と 2382x1134mm の標準サイズにより、2 つのモジュールの重量はわずか 27.9kg で、商業および産業用低負荷の屋上用途に最適です。防塵ソリューションの特許取得済みの最適化されたフレーム設計は、低角度の設定での粉塵の蓄積を効果的に軽減し、より長い寿命と発電量の向上を実現します。どちらの製品も、ほとんどの非ユーティリティの商業用および産業用屋上設置の要件を効果的に満たすことができます。

- 2024年9月、カナディアン・ソーラーは、ネバダ州ラスベガスで開催された RE+ で、北米市場向けに新しいグリッド接続型エネルギー貯蔵ソリューション「EP Cube Lite」を発売し、成功を収めている家庭用エネルギー貯蔵製品ライン「EP Cube」を拡充しました。低コストの「EP Cube Lite」により、より多くの住宅所有者がエネルギー貯蔵を利用できるようになります。このシステムは、後で簡単にフル機能の EP Cube に拡張することができ、バックアップ電源や、Smart Gateway を使用した EV 充電などの追加機能を提供します。

- 2024年2月、Jinko Solar は、再生可能エネルギーを使用して製造した初の Neo Green パネルを発表しました。これらの N タイプ TOPCon Tiger Neo パネルは、TÜV Rheinland の「ゼロカーボン工場」認証の基準および要件に準拠していることで、同認証を取得した工場で製造されています。Neo Green の初期生産能力 5GW は、長年にわたる大規模な研究開発と、楽山、楚雄、上饒にあるウエハー、セル、モジュール工場での太陽光、水力、風力発電の利用など、垂直統合されたサプライチェーン全体での環境配慮型アプローチの採用を最大限に推進した結果です。

- 2024年7月、ノキアとテレフォニカは、スペイン全土で100のプライベートワイヤレスおよびエッジソリューションを展開する3年間の提携契約を締結しました。この提携は、港湾、製造、物流などのミッションクリティカルな分野をターゲットとしています。この提携は、インダストリー4.0の採用を加速し、5G対応インフラストラクチャによる産業のデジタル化を推進することを目的としています。

主要市場プレーヤー

トップ太陽光発電市場リスト

以下のプレーヤーが太陽光発電市場を支配しています。

Jinko Solar (China)

JA SOLAR Technology Co., Ltd. (China)

Trinasolar (China)

LONGi (China)

Tongwei Co.Ltd (China)

Canadian Solar (Canada)

First Solar (US)

Hanwha Qcells (South Korea)

Mitsubishi Electric Corporation (Japan)

SHARP CORPORATION (Japan)

Wuxi Suntech Power Co., Ltd. (China)

Huawei Technologies Co., Ltd. (China)

SUNGROW (China)

SMA Solar Technology AG (Germany)

SolarEdge (Israel)

1 はじめに 26

1.1 研究の目的 26

1.2 市場定義 26

1.3 研究の範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲および除外範囲 28

1.3.3 対象期間 29

1.4 対象通貨 29

1.5 対象単位 29

1.6 利害関係者 29

1.7 変更の概要 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源の一覧 32

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次インタビュー参加者リスト 33

2.1.2.2 一次情報源の内訳 34

2.1.2.3 一次情報源からの主要データ 34

2.1.2.4 産業に関する主な見解 35

2.1.3 二次調査および一次調査 35

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析(需要側)を用いた市場規模の算出方法 37

2.2.2 トップダウンアプローチ 38

2.2.2.1 トップダウン分析(供給側)を用いた市場規模の算出方法 38

2.3 市場細分化とデータ三角測量 39

2.4 研究仮定 40

2.5 研究の制限 40

2.6 リスク分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 太陽光発電市場におけるプレーヤーにとっての魅力的な機会 46

4.2 セルの種類別太陽光発電市場 46

4.3 設置の種類別太陽光発電市場 47

4.4 用途別太陽光発電市場 47

4.5 アジア太平洋地域の太陽光発電市場(国別・用途別) 48

4.6 太陽光発電市場(地域別) 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 太陽エネルギーの利用を促進する政府によるインセンティブや制度の強化 50

5.2.1.2 家庭用太陽光発電システムの設置の増加 51

5.2.1.3 太陽光発電システムの低メンテナンスコストと運営コスト 51

5.2.2 制約要因 52

5.2.2.1 太陽光発電システム設置のための熟練労働力の不足 52

5.2.2.2 高電圧直流(DC)に伴う安全リスク 52

5.2.3 機会 53

5.2.3.1 気候変動対策のための再生可能エネルギーへの投資の増加 53

5.2.3.2 ペロブスカイト太陽電池技術の急速な進歩 53

5.2.4 課題 54

5.2.4.1 太陽光発電の設置に関する土地の割当に関する法的課題 55

5.3 サプライチェーン分析 55

5.4 顧客の事業に影響を与えるトレンド/ディスラプション 57

5.5 エコシステム分析 58

5.6 ポーターの5つの力分析 60

5.6.1 新規参入の脅威 61

5.6.2 代替品の脅威 61

5.6.3 サプライヤーの交渉力 61

5.6.4 バイヤーの交渉力 62

5.6.5 競争の激しさ 62

5.7 主要なステークホルダーと購買基準 62

5.7.1 購買プロセスにおける主要なステークホルダー 62

5.7.2 購買基準 63

5.8 ケーススタディ分析 64

5.8.1 TATA POWER SOLAR、インドの鉄鉱山に 3 MW の太陽光発電所を稼働 64

5.8.2 コペンハーゲン動物園、持続可能性の目標達成のためにハンファ Q.PEAK DUO 太陽電池モジュールを導入 64

5.8.3 タイのビッグ C スーパーマーケット、シャープの屋上ソーラーパネルを採用し、排出量の削減を図る 65

5.8.4 ヒューレット・パッカード、二酸化炭素排出量削減のため屋上ソーラーパネルを設置 65

5.8.5 ロンギ、中国貴州複合施設に太陽光発電所を設置し、太陽エネルギーを活用 65

5.9 投資および資金調達シナリオ 65

5.10 技術分析 66

5.10.1 主要技術 66

5.10.1.1 ペロブスカイト 66

5.10.1.2 量子ドット 66

5.10.1.3 色素増感太陽電池(DSSC) 67

5.10.1.4 有機太陽電池 67

5.10.2 補完技術 67

5.10.2.1 インバーター 67

5.10.2.2 パワーエレクトロニクス 68

5.10.3 関連技術 68

5.10.3.1 風力エネルギーシステム 68

5.11 貿易分析 68

5.11.1 輸入シナリオ (HSコード854140) 69

5.11.2 輸出シナリオ (HSコード854140) 70

5.12 特許分析 71

5.13 関税および規制環境 73

5.13.1 関税分析 73

5.13.2 規制機関、政府機関、その他の組織 74

5.13.3 規制 77

5.13.4 基準 78

5.14 主要な会議およびイベント、2025年~2026年 78

5.15 価格分析 79

5.15.1 主要企業によるアプリケーション別PVモジュールの価格帯、2024年 79

5.15.2 2021 年から 2024 年までの地域別太陽光発電セルの平均販売価格動向 80

5.16 AI/GEN AI が太陽光発電市場に与える影響 81

5.17 2025 年のアメリカの関税が太陽光発電市場に与える影響 82

5.17.1 はじめに 82

5.17.2 主な関税率 82

5.17.3 価格への影響分析 84

5.17.4 各国/地域への影響 84

5.17.4.1 アメリカ 84

5.17.4.2 ヨーロッパ 85

5.17.4.3 アジア太平洋地域 85

5.18 用途への影響 86

6 太陽光発電の集光レベル 87

6.1 概要 87

6.2 高濃度 87

6.3 中濃度 87

6.4 低濃度 87

7 太陽光発電システムの出力容量範囲 88

7.1 概要 88

7.2 100 WP まで 88

7.3 100.1–300 WP 88

7.4 300 WP 以上 89

8 太陽光発電市場(コンポーネント別) 91

8.1 概要 92

8.2 モジュール 93

8.2.1 PV セルの出力向上に使用され、セグメントの成長に貢献する 93

8.2.2 PV モジュール種類 93

8.2.2.1 有機 PV モジュール 94

8.2.2.2 無機 PV モジュール 94

8.2.2.3 ハイブリッド PV モジュール 94

8.2.3 PV セルの種類 95

8.2.3.1 60 セル 95

8.2.3.2 72 セル 96

8.2.3.3 96 セル 97

8.3 インバーター 98

8.3.1 セグメントの成長を促進するための安全基準に準拠した電力網の監視能力 98

8.4 システムバランス (BOS) 100

8.4.1 接続およびケーブル 104

8.4.1.1 需要を刺激するための、PV システムの安全かつ最適な機能確保に重点を置きます。 104

8.4.2 ジャンクションボックス 104

8.4.2.1 ダイオードを使用して太陽光パネルを保護し、セグメント成長を加速 104

8.4.3 安全装置 104

8.4.3.1 PV システムの高電圧損傷防止に重点を置き、セグメント成長を強化 104

8.4.4 トラッカー 105

8.4.4.1 太陽エネルギーの出力を増加させる機能により、セグメントの成長に貢献します。 105

8.4.5 バッテリー 106

8.4.5.1 家庭用および商業用向けの効率的なエネルギー貯蔵デバイスの開発により、セグメントの成長を促進します。 106

8.4.6 モニタリングシステム 106

8.4.6.1 セグメントの成長を促進する、信頼性の高い機能と最大発電量の太陽電池システム 106

8.4.7 その他の BOS 種類 107

9 種類別太陽光発電市場 108

9.1 はじめに 109

9.2 リジッド 110

9.2.1 高変換効率、耐久性、および長寿命によりセグメント成長を促進 110

9.3 フレキシブル 111

9.3.1 輸送コストと設置コストが低く、軽量であることから需要が拡大する 111

10 材料の種類別太陽光発電市場 113

10.1 はじめに 114

10.2 シリコン 115

10.2.1 結晶

10.2.1.1 寿命の延長により産業用太陽光発電に最適で、セグメントの成長を促進します 117

10.2.2 アモルファス 117

10.2.2.1 低照度条件下での高性能によりセグメント成長を促進します 117

10.3 銅インジウムガリウムセレン化物(CIGS) 118

10.3.1 PVセルの効率と高電力生産をサポートし、セグメント成長を促進します 118

10.4 テルル化カドミウム(CDTE) 119

10.4.1 セグメントの成長を強化するための短波長でのエネルギー捕捉能力 119

10.5 ペロブスカイト 120

10.5.1 低価格、薄型設計、低温加工、および優れた光吸収特性による市場拡大 120

10.6 有機太陽電池 121

10.6.1 軽量、半透明、柔軟性によりセグメント成長を促進 121

10.7 量子ドット 123

10.7.1 セグメントの成長を促進する、量子力学特有の特性と調整可能なバンドギャップ 123

11 セルの種類別太陽光発電市場 124

11.1 概要 125

11.2 燃料電池PVモジュール 126

11.2.1 低コストで効率を確保する能力が需要を促進 126

11.3 ハーフセルPVモジュール 126

11.3.1 セグメントの成長に貢献する高出力定格と信頼性 126

12 設置種類別太陽光発電市場 128

12.1 はじめに 129

12.2 地上設置型 130

12.2.1 セグメントの成長を加速する高い安定性と耐風性 130

12.3 建築物一体型 131

12.3.1 セグメントの成長を促進する住宅および商業建築物への設置 131

12.3.2 屋根上 132

12.3.3 窓 132

12.4 浮体式 133

12.4.1 低設置コストと高発電量によるセグメント成長の促進 133

13 用途別太陽光発電市場 134

13.1 はじめに 135

13.2 家庭用 136

13.2.1 セグメントの成長を促進する屋上ソーラー設置のインセンティブの高まり 136

13.3 商業および産業 138

13.3.1 電気および熱エネルギーを供給し、高いエネルギー変換率を実現するための太陽光発電システムの活用拡大が市場を牽引 138

13.4 ユーティリティ 141

13.4.1 化石燃料発電の削減がセグメントの成長を促進する 141

14 地域別太陽光発電市場 143

14.1 はじめに 144

14.2 北米 145

14.2.1 北米のマクロ経済見通し 145

14.2.2 アメリカ 149

14.2.2.1 市場成長を後押しするネットゼロエミッション目標の達成への注目度の高まり 149

14.2.3 カナダ 151

14.2.3.1 市場成長を促進するための再生可能エネルギーによる発電の重視の高まり 151

14.2.4 メキシコ 152

14.2.4.1 市場成長を促進するための効率的なエネルギー貯蔵システムのニーズの高まり 152

14.3 ヨーロッパ 154

14.3.1 ヨーロッパのマクロ経済見通し 154

14.3.2 イギリス 159

14.3.2.1 市場成長に貢献するためのクリーンエネルギー生産への注目が高まっています 159

14.3.3 ドイツ 160

14.3.3.1 市場成長を促進するための太陽光発電システムの登録件数が増加しています 160

14.3.4 フランス 161

14.3.4.1 原子力エネルギーの割合削減への重点強化による市場成長促進 161

14.3.5 イタリア 163

14.3.5.1 電力発電における再生可能エネルギーへの依存度向上による市場拡大 163

14.3.6 スペイン 164

14.3.6.1 エネルギー自立の実現に重点を置き、市場成長を加速 164

14.3.7 ポーランド 165

14.3.7.1 電気料金の上昇とエネルギー安全保障への重点が市場成長を後押し 165

14.3.8 北欧諸国 166

14.3.8.1 市場成長を促進する分散型エネルギー戦略の採用拡大 166

14.3.9 その他のヨーロッパ諸国 166

14.4 アジア太平洋地域 168

14.4.1 アジア太平洋地域のマクロ経済見通し 168

14.4.2 中国 173

14.4.2.1 市場成長を加速する太陽光発電設備の累積容量の増加 173

14.4.3 日本 174

14.4.3.1 市場を牽引する温室効果ガス排出量の削減への注目の高まり 174

14.4.4 インド 175

14.4.4.1 急増する電力需要が市場成長に寄与します 175

14.4.5 韓国 177

14.4.5.1 太陽光発電を普及させるための取り組みが強化され、市場成長を促進します 177

14.4.6 オーストラリア 178

14.4.6.1 豊富な太陽光資源と支援的な政府政策が市場成長を後押し 178

14.4.7 インドネシア 179

14.4.7.1 エネルギーミックスの多様化ニーズの高まりが市場成長を促進 179

14.4.8 マレーシア 180

14.4.8.1 市場成長の加速に向けた野心的な再生可能エネルギー目標 180

14.4.9 タイ 181

14.4.9.1 市場成長の促進に向けた産業の脱炭素化戦略への注目度の高まり 181

14.4.10 ベトナム 182

14.4.10.1 電力需要の増加とクリーンエネルギーへの移行が市場成長を後押しする 182

14.4.11 アジア太平洋地域その他 182

14.5 ROW 183

14.5.1 ROWのマクロ経済見通し 184

14.5.2 中東 187

14.5.2.1 バーレーン 188

14.5.2.1.1 市場を牽引するエネルギーミックスの多様化への重視の高まり 188

14.5.2.2 クウェート 189

14.5.2.2.1 化石燃料への依存度低下により市場成長に貢献します。 189

14.5.2.3 オマーン 189

14.5.2.3.1 市場成長を促進する戦略的なエネルギー多様化目標 189

14.5.2.4 カタール 189

14.5.2.4.1 市場成長の機会を創出するサステナビリティ目標と高い太陽エネルギーの潜在力 189

14.5.2.5 サウジアラビア 190

14.5.2.5.1 市場を牽引する豊富な太陽エネルギー資源と大規模な太陽エネルギープロジェクトの開発 190

14.5.2.6 その他の中東諸国 190

14.5.3 アフリカ 191

14.5.3.1 南アフリカ 192

14.5.3.1.1 エネルギー不足による停電の増加が市場成長を促進します 192

14.5.3.2 その他のアフリカ諸国 192

14.5.4 南米アメリカ 192

14.5.4.1 電力配電部門への投資増加が市場成長を促進する 192

15 競争環境 194

15.1 概要 194

15.2 主要企業の戦略/勝因、2023–2025 194

15.3 売上高分析、2022–2024 196

15.4 市場シェア分析、2024 197

15.5 企業評価と財務指標 199

15.6 ブランド比較 200

15.7 企業評価マトリックス:主要企業、2024年 201

15.7.1 スター 201

15.7.2 新興リーダー 201

15.7.3 普及型企業 201

15.7.4 参加者 201

15.7.5 企業フットプリント:主要プレイヤー、2024年 203

15.7.5.1 企業フットプリント 203

15.7.5.2 地域フットプリント 204

15.7.5.3 コンポーネントフットプリント 205

15.7.5.4 材料の種類フットプリント 206

15.7.5.5 種類フットプリント 207

15.7.5.6 用途フットプリント 209

15.8 企業評価マトリックス:スタートアップ/中小企業、2024 年 210

15.8.1 先進的な企業 210

15.8.2 対応力のある企業 210

15.8.3 ダイナミックな企業 210

15.8.4 スタートアップ 210

15.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024 212

15.8.5.1 主要スタートアップ/中小企業の詳細リスト 212

15.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 212

15.9 競争シナリオ 213

15.9.1 製品発売 213

15.9.2 取引 214

15.9.3 その他の動向 215

16 企業プロファイル 216

16.1 主要企業 216

16.1.1 ジンコ・ソーラー 216

16.1.1.1 事業概要 216

16.1.1.2 提供製品/ソリューション/サービス 217

16.1.1.3 最近の動向 218

16.1.1.3.1 製品発売 218

16.1.1.3.2 取引 219

16.1.1.4 MnMの見解 219

16.1.1.4.1 主要な強み/競争優位性 219

16.1.1.4.2 戦略的選択 220

16.1.1.4.3 弱み/競争上の脅威 220

16.1.2 JA SOLAR TECHNOLOGY CO.、LTD. 221

16.1.2.1 事業概要 221

16.1.2.2 製品/ソリューション/サービス 221

16.1.2.3 最近の動向 223

16.1.2.3.1 取引 223

16.1.2.4 MnMの見解 223

16.1.2.4.1 主要な強み/勝因 223

16.1.2.4.2 戦略的選択 223

16.1.2.4.3 弱み/競合脅威 224

16.1.3 TRINASOLAR 225

16.1.3.1 事業概要 225

16.1.3.2 製品/ソリューション/サービス 225

16.1.3.3 最近の動向 226

16.1.3.3.1 製品発売 226

16.1.3.3.2 取引 227

16.1.3.3.3 その他の動向 227

16.1.3.4 MnMの見解 228

16.1.3.4.1 主要な強み/勝因 228

16.1.3.4.2 戦略的選択 228

16.1.3.4.3 弱み/競争上の脅威 228

16.1.4 LONGI 229

16.1.4.1 事業概要 229

16.1.4.2 提供製品/ソリューション/サービス 230

16.1.4.3 最近の動向 232

16.1.4.3.1 製品リリース 232

16.1.4.3.2 取引 232

16.1.4.4 MnMの見解 233

16.1.4.4.1 主要な強み/勝因 233

16.1.4.4.2 戦略的選択 233

16.1.4.4.3 弱み/競合脅威 233

16.1.5 トンウェイ株式会社 234

16.1.5.1 事業概要 234

16.1.5.2 製品/ソリューション/サービス提供内容 235

16.1.5.3 最近の動向 236

16.1.5.3.1 動向 236

16.1.5.4 MnMの見解 236

16.1.5.4.1 主要な強み/勝因 236

16.1.5.4.2 戦略的選択 236

16.1.5.4.3 弱み/競合脅威 236

16.1.6 カナディアン・ソーラー 237

16.1.6.1 事業概要 237

16.1.6.2 製品/ソリューション/サービス 238

16.1.6.3 最近の動向 239

16.1.6.3.1 製品発売 239

16.1.6.3.2 取引 240

16.1.6.3.3 事業拡大 240

16.1.7 ファースト・ソーラー 241

16.1.7.1 事業概要 241

16.1.7.2 提供製品/ソリューション/サービス 242

16.1.7.3 最近の動向 243

16.1.7.3.1 事業拡大 243

16.1.8 HANWHA QCELLS 244

16.1.8.1 事業概要 244

16.1.8.2 製品/ソリューション/サービス 244

16.1.8.3 最近の動向 245

16.1.8.3.1 取引 245

16.1.8.3.2 その他の動向 246

16.1.9 三菱電機株式会社 247

16.1.9.1 事業概要 247

16.1.9.2 製品/ソリューション/サービス 248

16.1.9.3 最近の動向 249

16.1.9.3.1 取引 249

16.1.10 シャープ株式会社 250

16.1.10.1 事業概要 250

16.1.10.2 提供製品/ソリューション/サービス 251

16.1.11 WUXI SUNTECH POWER CO., LTD. 252

16.1.11.1 事業概要 252

16.1.11.2 製品/ソリューション/サービス 252

16.1.11.3 最近の動向 253

16.1.11.3.1 開発 253

16.1.12 HUAWEI TECHNOLOGIES CO.、LTD. 254

16.1.12.1 事業概要 254

16.1.12.2 製品/ソリューション/サービス 255

16.1.12.3 最近の動向 256

16.1.12.3.1 製品発売 256

16.1.13 SUNGROW 257

16.1.13.1 事業概要 257

16.1.13.2 提供製品/ソリューション/サービス 258

16.1.13.3 最近の動向 258

16.1.13.3.1 製品発売 258

16.1.13.3.2 取引 259

16.1.14 SMA SOLAR TECHNOLOGY AG 260

16.1.14.1 事業概要 260

16.1.14.2 提供製品/ソリューション/サービス 261

16.1.15 SOLAREDGE 263

16.1.15.1 事業概要 263

16.1.15.2 提供製品/ソリューション/サービス 264

16.1.15.3 最近の動向 265

16.1.15.3.1 製品発売 265

16.1.15.3.2 取引 265

16.1.16 ABB 266

16.1.16.1 事業概要 266

16.1.16.2 製品/ソリューション/サービス 267

16.2 その他の主要企業 269

16.2.1 ARRAY TECHNOLOGIES, INC. 269

16.2.2 ZHEJIANG CHINT NEW ENERGY DEVELOPMENT CO. LTD. 269

16.2.3 GCL-SI 270

16.2.4 NEXTRACKER INC. 271

16.2.5 RISEN ENERGY CO., LTD. 272

16.2.6 YINGLI SOLAR 273

16.2.7 ACCIONA 274

16.2.8 TATA POWER SOLAR SYSTEMS LTD. 275

16.2.9 ワアリー・エナジーズ株式会社 276

16.2.10 シュンフェン・インターナショナル・クリーン・エナジー株式会社 277

16.2.11 EMMVEEソーラー 278

16.2.12 ALLEARTH RENEWABLES 278

16.2.13 EATON 279

16.2.14 POWER ELECTRONICS S.L. 280

16.2.15 FIMER 281

17 付録 282

17.1 ディスカッションガイド 282

17.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ サブスクリプションポータル 286

17.3 カスタマイズオプション 288

17.4 関連レポート 288

17.5 著者詳細 289

| ※参考情報 太陽光発電(Photovoltaics)は、太陽光を直接電気に変換する技術であり、地球上で利用可能な再生可能エネルギーの一つです。太陽光発電は太陽電池(ソーラーパネル)を用いて、太陽の光子が半導体材料(通常はシリコン)に当たることで、電子が放出され、その結果生じる電流を用いて電力を生産する仕組みになっています。 太陽光発電の種類は大きく分けて、単結晶シリコン太陽電池、多結晶シリコン太陽電池、薄膜太陽電池に分類されます。単結晶シリコン太陽電池はエネルギー変換効率が高く、スペースの限られた場所でも有効ですが、製造コストが比較的高いのが特徴です。一方、多結晶シリコン太陽電池は製造コストが低いものの、エネルギー変換効率は単結晶に比べてやや劣ります。薄膜太陽電池は軽量で柔軟性があり、さまざまな用途に使える反面、エネルギー変換効率は一般的に低めです。 太陽光発電の主な用途は、家庭や商業施設、産業用電力供給など多岐にわたります。特に住宅用のソーラーシステムは、屋根に設置されることが多く、家庭で消費される電力を自給自足する手段として人気があります。また、商業用ビルや工場でも、電力コストの削減や環境への配慮から太陽光発電が導入されるケースが増えています。さらに、太陽光発電は電力の脱炭素化を促進する手段としても注目されています。 関連技術としては、エネルギーの貯蔵技術が重要です。太陽光発電は天候や時間帯に依存するため、発電した電力を効率よく貯める技術が不可欠です。バッテリーや電気二重層キャパシタなどのエネルギー貯蔵システムが開発されており、これにより発電した電力を必要なときに使用することができます。また、スマートグリッド技術によって、電力の需要と供給のバランスをより効率的に管理することが可能です。 最近では、太陽光発電と他の再生可能エネルギー技術との統合が進んでいます。例えば、風力発電と組み合わせることで、より安定した電力供給を実現することができます。また、集積型バッテリーシステムや、電気自動車(EV)との連携により、個人の電力使用をさらに最適化する動きもあります。 環境への影響についても注目が集まっています。太陽光発電は温室効果ガスの排出を抑えることができ、持続可能なエネルギーの供給源とされています。ただし、太陽光パネルの製造や廃棄に伴う環境負荷も考慮する必要があります。そのため、リサイクル技術や製造プロセスの改善が求められています。 さらなる技術革新として、次世代太陽光発電の研究も進められています。その一つにペロブスカイト太陽電池があり、これは従来のシリコン太陽電池に比べて低コストで製造可能でありながら高い変換効率が期待されています。これにより、今後ますます太陽光発電が普及する可能性が高まっています。 まとめると、太陽光発電は様々な種類や用途があり、持続可能なエネルギー源としての地位を確立しつつあります。関連技術の進展により、効率的なエネルギー供給が実現可能となり、今後のエネルギー社会の構築において欠かせない存在となるでしょう。 |