対ドローン市場における魅力的な機会

アジア太平洋

インド、中国、日本などの国々における地政学的緊張の高まりとドローンの急速な普及が、国境、公共インフラ、戦略的資産を保護するための国産ドローン対策技術への大規模な投資を促進。

空港、政府庁舎、重要インフラへの不正ドローン侵入事件の増加により、当局は高度な対ドローンソリューションへの投資を推進。

今後5年間は、製品の発売が市場プレーヤーに成長機会を提供する見込み。

商業および防衛分野でのドローンの使用の増加は、無許可のUAV活動から空域を監視し、確保する必要性を生み出しています。

世界各国の政府は、より厳しいUAV規制を実施する一方で、対UAS技術の開発と配備を加速させるための専用イニシアチブと資金提供プログラムを開始しています。

世界のアンチドローン市場ダイナミクス

DRIVER:軍事・防衛分野における対ドローンソリューションの採用増加

UAVによる脅威の継続的な増加により、世界中の軍事機関が対ドローン防衛システムをより重要視しています。UAVは通常の軍事利用、国境の警備、軍事施設の保護、資産の保護に必要です。防衛機関は、偵察、電子戦、あるいは精密攻撃のために使用される小型で安価なドローンからの脅威の高まりに直面しています。これは特にウクライナで顕著で、Shahed-136神風ドローンなどの安価なUAVが、ウクライナの防衛活動やインフラを妨げるためにロシア軍によって広範囲に使用されています。その結果、各国はドローン対策の調達と開発を拡大し始めました。

例えば2025年5月、インド陸軍はBharat Electronics Ltd. (BEL)が設計したAkashteer Air Defence Control & Reporting Systemを導入。(BEL)が設計。このシステムは、レーダー、電気光学センサー、通信システムを統合し、ドローンなどの低空脅威を迎撃・追跡するためのものです。このシステムはインドの統合航空指揮統制システム(IACCS)に含まれており、ドローンの脅威に対抗するための陸軍と空軍間の迅速な通信を可能にします。同様に、2025年2月、ウクライナは、接近するUAVを妨害し検出するために、KvertusのAzimuthとMirageシステムから1,300キロメートルの長さの無線電子壁を確立しました。これらのイニシアチブは、受動的な検知から能動的で統合された対ドローン活動へのシフトという、より広範な戦略的シフトを表しています。

制約事項 対ドローンシステム配備のための多額の初期投資の必要性

対ドローンシステムを展開するために必要な高額な初期資本は、市場成長の主な阻害要因です。通常、高度なレーダーユニット、RF探知機、音響センサー、電気光学カメラ、指向性エネルギー兵器などを含むシステムは、取得、統合、訓練、メンテナンスに高額な初期投資を必要とします。初期投資の種類は、システムの複雑さ、地理的範囲、標的とする脅威の種類によって場所ごとに異なります。

例えば、空港全体に対UASソリューションを配備するには、検知・軽減装置の設置、安全な通信リンクの配備、コマンドセンターの設置、航空交通プロトコルとの統合などが必要です。2022年、アメリカ国土安全保障省(DHS)は、複数の空港で層構造の対ドローンシステムを試行し、ライフサイクル費用、操作訓練、ファームウェアのメンテナンス、冗長システムを考慮すると、エンドツーエンドのソリューションは1サイトあたり500万米ドル以上であることを明らかにしました。また、航空法や監視に関する法律が厳しい地域では、法令順守や運用認証のコストもかかります。動体軽減や電子妨害に取り組む電子機器は、国内および国際的な規制環境との整合性を理解する必要があり、これには通常、さらなる試験、文書化、航空規制当局との協力が含まれます。その結果、特に大規模または複数サイトでの展開の場合、必要となる多額の先行投資が大きな障壁となり、予算に制約のある利害関係者の間で採用が遅れたり、制限されたりすることがよくあります。

可能性:ドローン検知・追跡アプリケーションにおけるAI・ML技術の展開

対ドローンシステムにおけるAIとMLの活用は、検知精度と応答時間のパラダイムシフトを意味します。従来型のシステムは、手動チューニングに依存し、人間の監視を必要とし続け、ルールベースの基準に基づいています。AIシステムは、過去の傾向から学習し、以前には見られなかった脅威に適応し、最高レベルの精度で自律動作が可能です。この分野でのAIアプリケーションは通常、リアルタイムの画像処理、行動パターン認識、信号の異常検出を伴います。例えば、ドローンの飛行パターンを学習したニューラルネットワークは、高度、速度、信号頻度、操縦性に基づいて、商用ドローンと敵対ドローンを区別することができます。また、MLアルゴリズムは、軍事化されたUAVによってますます使用されるようになっているスプーフィング信号や周波数ホッピング信号の識別にも役立ちます。

インドのGrene Robotics社は最近、Indrajaalと呼ばれる完全自律型のAI対応対ドローンシステムを発表しました。このシステムは、レーダー、EO/IR、RF検出、シグナルプロセッサーなど、さまざまなセンシングモダリティを統合。このシステムは、脅威の度合いに基づいて阻止行動を推奨したり、発動させたりすることができるAIエンジンで結ばれています。一方、フランス民間航空局(DGAC)が主導する欧州連合(EU)のALADDINプロジェクトは、行動と意図に基づいてドローンの脅威を分類するためにAIを使用する可能性を検討しています。どちらのシステムも、誤検知を減らし、法執行機関や航空当局との対応に関する連携を改善することを目指しています。

課題:ハッキングに対する脆弱性

対ドローンシステムのハッキングにおける脆弱性は、市場の成長を妨げる大きな課題です。システムは最先端技術を駆使して無許可のドローンを感知し無効化するもので、安全が確保されていなければハッキングされる可能性があります。ハッカーはオペレーションを妨害したり、システムを停止させたり、ドローンをコントロールしたりする可能性があり、その有効性を低下させ、利害関係者を抑止します。対ドローン産業の信頼性と拡大には、強力なサイバーセキュリティ対策が必要です。GPSスプーフィング、中間者攻撃、マルウェア感染、物理的攻撃、安全でない通信手段、データ傍受などの弱点が、アンチドローン技術の市場発展を脅かしています。

GPSスプーフィングとは、偽のGPS信号で対ドローンシステムを欺くことであり、中間者攻撃とは、無線通信を傍受して改ざんすることでシステムに脅威を与えることであり、マルウェアの侵入とは、悪意のあるソフトウェアを通じてオペレーションを混乱させることであり、物理的アクセスとは、ハードウェアを直接改ざんすることであり、安全でない通信プロトコルとは、安全でないデータ伝送とデータ傍受を悪用し、暗号化されていない遠隔測定データと制御データを操作することです。したがって、これらのサイバーセキュリティリスクに対処することは、アンチドローン技術の有効性を高めるために非常に重要です。

世界のアンチドローン市場のエコシステム分析

アンチドローンのエコシステムには、研究開発エンジニア、アンチドローンシステムメーカー、流通業者、エンドユーザーが含まれます。それぞれが、この分野における最終的なイノベーションを達成するために、知識、リソース、専門知識を共有することで、市場を前進させるために協力しています。RTX社(アメリカ)、Rafael Advanced Defense Systems社(イスラエル)、IAI社(イスラエル)、Leonardo S.p.A.社(イタリア)、Lockheed Martin Corporation社(アメリカ)、Thales社(フランス)、Saab社(スウェーデン)、DroneShield Ltd社(オーストラリア)、Dedrone社(アメリカ)などの対ドローンシステムメーカーは、市場の中核であり、様々なエンドユーザー向けの対ドローンシステムの開発を担っています。

軍事・防衛分野が2024年のアンチドローン市場で最大シェアを獲得

産業別では、現代の戦争やスパイ活動における無人航空機(UAV)の利用が拡大していることから、軍事・防衛分野が2024年の世界の対ドローン市場で最大のシェアを占めています。ドローンの脅威が高まる中、特に偵察、照準、さらには攻撃任務に使用される小型で機敏な低高度UAVの出現を考えると、世界の軍事機関は効果的な対ドローン技術の導入を優先しています。これらのシステムは、機密性の高い防衛施設、空軍基地、海軍基地、実戦地帯のセキュリティに不可欠です。最近では、特に地政学的緊張が高まっている地域で、ドローン群や神風ドローンが出現し、包括的な対ドローン能力の重要性がさらに浮き彫りになっています。

防衛当局は、ハードキル(ミサイル、レーザー銃、投射型迎撃ミサイル)およびソフトキル(スプーファー、RFジャマー、指向性エネルギーシステム)技術に多額の投資を行っています。アメリカ、ロシア、中国、主要NATO諸国を含む世界の軍事司令官は、進化するUAV戦略に対抗するために研究開発を拡大しています。例えば、各国はAIを活用した脅威検知や自動化対策を軍事グレードのC-UASソリューションに組み込んでいます。さらに、防衛近代化イニシアティブ、戦略的パートナーシップ、政府契約は、この市場空間を推進する上で大きな役割を果たしています。戦闘が非対称戦争や遠方の脅威に向かって進化するにつれて、防衛産業における洗練された対ドローン技術に対する需要は引き続き優勢であると思われます。

予測期間中、対ドローン市場で最も高いCAGRを記録するレーザーシステム分野

レーザーシステムセグメントは、小型で回避的なUAVの脅威を無力化する精度、拡張性、手頃な価格により、2025年から2030年の間に最も高いCAGRを示すと推定されています。従来のキネティックまたはミサイルタイプのソリューションとは対照的に、レーザーベースの対ドローンソリューションは、巻き添え被害を誘発することなく、精密な精度でドローンを無力化することを可能にする非爆発性、指向性エネルギーソリューションを提供します。これらのシステムは、従来型のレーダーやミサイルシステムでは探知できない低高度、高速のドローンに対して特に効果的です。軍事施設、重要なインフラ、公共の集まりでドローンの侵入が増加しているため、レーザーのような静かで高速な対抗手段を求める声が高まっています。

固体レーザー技術の進歩、ビーム制御の改善、コンパクトな設計により、これらのシステムは地上車両、艦艇、固定施設を含む様々なプラットフォームへの配備が可能になりました。アメリカ、フランス、ロシア、中国、イスラエルなどの国々は、ドローン群や神風UAVから身を守るため、高エネルギーレーザー(HEL)プログラムに多額の投資を行っています。ミサイル迎撃システムよりも低いショット・ツー・ショット・コストにより、レーザー・システムは24時間運用のための実現可能な長期的選択肢となっています。特に防衛、国土安全保障、重要インフラにおけるスケーラブル、低ロジスティクス、効率的な対UAS技術への需要の高まりは、今後数年間のレーザベースシステムの高成長路線をしっかりと正当化。

アジア太平洋地域が2025年から2030年にかけて対ドローン市場で最も高いCAGRを示す見込み

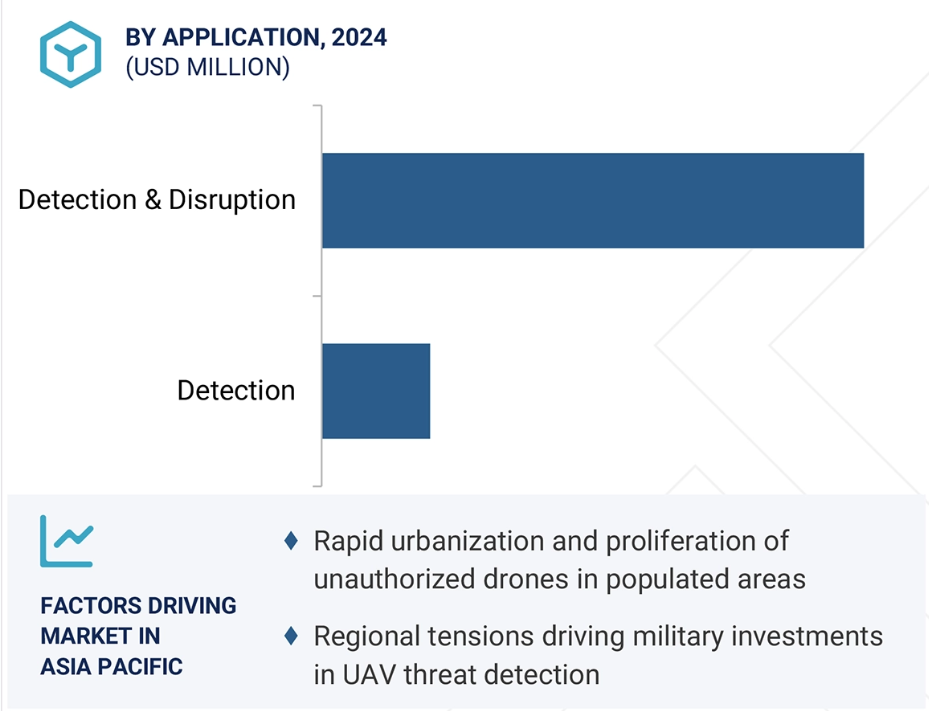

アジア太平洋地域は、地政学的緊張の高まり、防衛予算、ドローンの広範な拡散を理由に、予測期間中に最も速いCAGRで拡大すると予測されています。中国、インド、日本、韓国は、国境、重要インフラ、戦略的資産を大規模に保護するために、対ドローンおよびドローン技術に多額の投資を行っています。国境を越えた攻撃や軍事基地付近への無許可のドローン侵入が蔓延する中、地域政府は高度な対UAS技術の開発と配備に注力しています。

さらに、輸送、農業、鉱業、監視などの商業分野でドローンが幅広く活用されるようになったことで、空の安全を確保し、より緊急に干渉を防ぐための対ドローン技術の必要性が高まっています。他のアジア太平洋諸国でも、大規模なイベントが開催されたり、空港や都市のセキュリティシステムが強化されたりしており、検知・妨害技術を導入するチャンスとなっています。さらに、中国やインドなどの国々には多くの地域メーカーや官民パートナーシップが存在し、技術革新と採用を加速させています。軍事的緊急性、商業利用、政策支援のこの組み合わせにより、アジア太平洋地域は世界の対ドローン情勢における重要な成長エンジンとして位置付けられています。

2025-2030年に最大の市場シェア

アジア地域で最も急速に成長するインド

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

アンチドローン市場の最新動向

- 2025年5月、インドはSolar Defence and Aerospace Limited (SDAL)が新たに開発した低コストの対群ドローンシステムBhargavastraの試験に成功。テストはゴパープルのシーワード射撃場で実施。ハードキルモードで動作するように設計されたBhargavastraは、最大2.5キロメートルの範囲で小型無人機や着信無人機を検出し、無力化することができます。

- 2025年5月、ラファエル・アドバンスト・ディフェンス・システムズは、プラサン・ストームライダー4×4戦術装甲車に統合された最先端のモバイル対無人航空機システム(C-UAS)を発表しました。この開発は、高度な探知能力とソフトキル電子戦およびハードキルキネティック迎撃ミサイルを組み合わせたコンパクトで機動性の高いソリューションを提供し、機動部隊の防護における大きな進歩を意味します。

- 2025年4月、アラブ首長国連邦(UAE)の国防調達機関であるタワズン評議会は、レイセオンとタームシートを締結し、UAE内で米国企業のコヨーテ対UAS迎撃システムを共同生産することになりました。この契約は、アブダビで対ドローン技術を現地化するために2023年に締結された最初の協力契約に基づくものです。

- 2025年3月、ラファエル・アドバンスト・ディフェンス・システムズ社は、空、陸、海、宇宙、デジタル領域にわたる戦闘実績のある技術のリーディング・プロバイダーであり、敵対的なドローンに対してリアルタイムで360°の迅速な防御を提供するように設計された全天候型のモジュール式既製対無人航空機システム(C-UAS)である、強化されたDRONE DOMEシステムを発表しました。

- 2025年2月、ロッキード・マーティン社は、無人航空機システム(UAS)を探知、追跡、識別、無力化するために設計された、スケーラブルで層状の防衛システムを発表しました。モジュール式のオープンアーキテクチャー設計に基づいて構築されたこのシステムは、戦闘で実証済みのコマンド・アンド・コントロール、AI主導の検出・追跡ソフトウェア、費用対効果の高いセンサー、そして増え続けるエフェクターを統合しています。このシステムは、迅速な配備と既存の防衛インフラとの容易な統合のために最適化されています。

主要市場プレイヤー

対ドローン市場トップ企業一覧

アンチドローン市場を支配しているのは以下の企業です:

RTX (US)

Lockheed Martin Corporation (US)

Leonardo S.p.A. (Italy) (Switzerland)

Thales (France)

IAI (Israel)

Rafael Advanced Defense Systems Ltd. (Israel)

Blighter Surveillance Systems Limited (UK)

DroneShield Ltd (Australia)

Dedrone (US)

Moog Inc. (US)

ASELSAN A.S. (Turkey)

MBDA (France)

DeTect, Inc. (US)

Saab (Sweden)

ApolloShield (US)

1 はじめに

1.1 調査目的 27

1.2 市場の定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外項目 29

1.3.3 考慮した年数 30

1.4 考慮した通貨 30

1.5 単位の考慮 30

1.6 制限事項 30

1.7 利害関係者 30

1.8 変更点のまとめ 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源のリスト 33

2.1.1.2 二次資料からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次インタビュー参加者リスト 34

2.1.2.2 プライマリーの内訳 35

2.1.2.3 一次資料からの主要データ 35

2.1.2.4 産業に関する主な洞察 36

2.1.3 二次調査および一次調査 37

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップ分析による市場規模算出のアプローチ

(需要側) 38

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウン分析による市場規模推計の考え方

(供給側

2.3 要因分析 40

2.4 市場の内訳とデータの三角測量 41

2.5 リサーチの前提 42

2.6 調査の限界 43

2.7 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 51

4.1 アンチドローン市場におけるプレーヤーの魅力的な機会 51

4.2 アンチドローン市場、システム種類別 51

4.3 アンチドローン市場、プラットフォーム種類別 52

4.4 アンチドローン市場:産業別 52

4.5 アンチドローン市場:用途別 53

4.6 アンチドローン市場:地域別 53

5 市場の概要

5.1 導入 54

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 防衛分野におけるドローン対策の採用拡大 55

5.2.1.2 犯罪行為の増加に伴う高度な対ドローン技術の開発の増加 56

5.2.1.3 世界的な空港周辺での無許可ドローン目撃の増加 57

5.2.1.4 検知・妨害技術の急速な進歩 57

5.2.2 抑制要因 59

5.2.2.1 多額の先行投資が必要 59

5.2.2.2 ドローン検知における運用の複雑さと誤検知のリスク 59

5.2.2.3 地域間で統一された基準や規制の欠如 60

5.2.3 機会 61

5.2.3.1 AIとMLのドローン検知・追跡プラットフォームへの統合 61

5.2.3.2 スマートシティインフラの拡大 62

5.2.3.3 ドローンの脅威の複雑化 62

5.2.4 課題 63

5.2.4.1 ハッキングに対する脆弱性 63

5.2.4.2 既存のセキュリティ・監視エコシステムとの統合 64

5.3 バリューチェーン分析 65

5.4 エコシステム分析 66

5.5 投資と資金調達のシナリオ 69

5.6 顧客ビジネスに影響を与えるトレンド/破壊 69

5.7 技術分析 70

5.7.1 主要技術 70

5.7.1.1 人工知能(AI)と機械学習(ML) 70

5.7.1.2 高エネルギーレーザーシステム 70

5.7.1.3 高出力マイクロ波(HPM)兵器 71

5.7.1.4 迎撃ドローン(自律型UAVベースの中和機) 71

5.7.2 補完技術 71

5.7.2.1 指令・制御システム 71

5.7.2.2 センサーフュージョンアルゴリズム 72

5.7.3 隣接技術 72

5.7.3.1 サイバーセキュリティと脅威情報プラットフォーム 72

5.7.3.2 衛星通信(SATCOM) 72

5.7.3.3 ブロックチェーン 73

5.8 価格分析 73

5.8.1 軍事・防衛向け対ドローンシステムの価格帯、

主要プレイヤー別、2024年 73

5.8.2 軍事・防衛向け対ドローンシステムの価格範囲(地域別) 74

地域別、2024年 74

5.9 ポーターのファイブフォース分析 74

5.9.1 競合ライバルの激しさ 75

5.9.2 サプライヤーの交渉力 75

5.9.3 買い手の交渉力 76

5.9.4 新規参入の脅威 76

5.9.5 代替品の脅威 76

5.10 主要ステークホルダーと購買基準 76

5.10.1 購入プロセスにおける主要ステークホルダー 77

5.10.2 購入基準

5.11 AI/ジェネAIがアンチドローン市場に与える影響 78

5.12 ケーススタディ分析 80

5.12.1 バテル、空中の脅威から守るドローンディフェンダーデバイスを開発 80

5.12.2 ブラジル空軍、タレスのグランドマスター 400 アルファ(GM400A)レーダーを使用して空域防衛を強化 80

5.12.3 IAI とエッジグループ、現代の安全保障上の課題に対応する高度な対ドローンソリューショ ンを共同開発 80

5.12.4 アイアンドローンと居合社は無人航空機の脅威に対応するドローンガードシステムをアップグレード 81

5.12.5 ブライター監視システムがウクライナを支援し、ドローンを検知・追跡する最先端レーダーシステムを提供 81

5.13 貿易分析 82

5.13.1 輸入シナリオ(HSコード8526) 82

5.13.2 輸出シナリオ(HSコード8526) 83

5.14 特許分析 84

5.15 関税と規制の状況 86

5.15.1 関税分析 86

5.15.2 規制機関、政府機関、その他の団体 87

5.15.3 規格 89

5.16 主要な会議とイベント(2025~2026年) 89

5.17 2025年のアメリカの関税がアンチドローン市場に与える影響 90

5.17.1 導入 90

5.17.2 主な関税率 91

5.17.3 価格への影響分析 92

5.17.4 国・地域への影響 92

5.17.4.1 アメリカ 92

5.17.4.2 ヨーロッパ 93

5.17.4.3 アジア太平洋地域 93

5.17.5 産業への影響 94

6 アンチドローン市場、範囲別 95

6.1 導入 96

6.2 近距離(2km未満) 97

6.2.1 小型ドローンを同時に検知し、誤報を最小限に抑える能力がセグメントの成長を後押し 97

6.3 中距離(2~5km) 97

6.3.1 広い範囲をカバーし、ドローンを追跡する精度を向上させるレーダー技術への依存が需要を喚起 97

6.4 長距離(5km超) 98

6.4.1 早期警戒を提供し、空中の脅威への迅速かつ積極的な対応を可能にする用途がセグメントの成長を促進 98

7 対ドローン市場、システム種類別 99

7.1 導入 100

7.2 電子システム 101

7.2.1 脅威の検知と評価精度を向上させる AI と ml の採用が増加し、セグメントの成長を促進 101

7.2.2 レーダーベースの電子システム 102

7.2.3 その他の電子システム 102

7.3 レーザーシステム 104

7.3.1 無許可の無人機や敵対的な無人機を無力化するために、ドローンの重要なコンポーネン トをターゲットとする用途が拡大し、需要を後押し 104

7.4 キネティックシステム 105

7.4.1 自律型または信号妨害耐性のドローンに対する高い有効性がセグメントの成長を促進 105

7.5 ハイブリッドシステム 107

7.5.1 戦略的資産の保護への採用が増加し、セグメント成長を促進 107

7.5.2 レーダーベースのハイブリッドシステム 107

7.5.3 その他のハイブリッドシステム 107

8 対ドローン市場、用途別 109

8.1 導入 110

8.2 検知 111

8.2.1 無許可のドローンや潜在的に危険なドローンを特定・無力化するニーズの高まりがセグメント成長を促進 111

8.3 検出と破壊 113

8.3.1 ドローン対策アプリケーションのための費用対効果の高いソリューション開発の増加が市場を牽引 113

9 アンチドローン市場(プラットフォーム種類別) 116

9.1 導入 117

9.2 地上型 118

9.2.1 重要インフラ、軍事基地、国境警備区域の保護に高い効果があり、需要を促進 118

9.2.2 固定式 119

9.2.3 モバイル型 120

9.3 ハンドヘルド 120

9.3.1 ドローンの脅威に柔軟かつ即座に対応できることがセグメントの成長を後押し 120

9.4 UAVベース 121

9.4.1 ポータブルで費用対効果の高い対ドローンシステムに対する需要の高まりが分野成長を促進 121

10 レーダーの対ドローン市場(展開種類別) 123

10.1 導入 124

10.2 携帯型レーダー 125

10.2.1 運用上の柔軟性と低ロジスティクスフットプリントへの強い注目がセグメント成長を後押し 125

10.3 固定レーダー 125

10.3.1 高性能の連続監視、長距離カバレッジ、ネットワーク統合が需要を促進 125

10.4 車載レーダー 126

10.4.1 ネットワーク化された戦場認識と自律防衛の重視がセグメント成長を加速 126

11 対ドローン用レーダー市場(周波数帯別) 127

11.1 はじめに 128

11.2 KUバンド 129

11.2.1 短~中距離での高解像度探知がセグメント成長を促進 129

11.3 Xバンド 130

129 11.3.1 ドップラー速度シグネチャを用いた小型無人機の識別能力によりセグメント成長を促進 130

11.4 Cバンド 130

11.4.1 ドローン群識別へのユーティリティの高まりがセグメント成長を加速 130

11.5 Sバンド 131

11.5.1 厳しい環境条件下での連続運用に対する信頼性が需要を促進 131

11.6 Lバンド 131

11.6.1 長波長で距離による信号劣化が少ないことがセグメント成長を加速 131

11.7 その他の周波数帯域 132

12 対ドローン用レーダー市場(種類別) 133

12.1 導入 134

12.2 機械的に走査されるアレイ 135

12.2.1 費用対効果と運用の簡便性がセグメント成長に寄与 135

12.3 フェーズドアレイ 135

12.3.1 強化されたビームステアリング機能がセグメント成長を加速 135

12.4 パッシブ電子スキャンアレイ(PESA) 136

136 12.4.1 拡張性と信頼性の高いトラッキング性能が成長を促進 136

12.5 アクティブ電子スキャンアレイ(AESA) 136

136 12.5.1 電子ジャミングやスプーフィングへの耐性がセグメント成長を促進 136

12.6 従来型レーダー 137

12.6.1 対ドローン戦略における基礎的な検知レイヤーとしての出現がセグメント成長を促進 137

13 対ドローン市場(産業別) 139

13.1 導入 140

13.2 軍事・防衛 142

13.2.1 監視、偵察、戦闘任務における航空機の配備が増加し、市場を牽引 142

13.3 商業 147

13.3.1 公共施設 153

13.3.1.1 柔軟な対ドローン展開オプションの利用可能性がセグメントの成長に寄与 153

13.3.2 重要インフラ 153

13.3.2.1 検出・破壊機能を備えたアンチドローンシステムに対する需要の急増がセグメント成長を促進 153

13.3.2.2 エネルギー・ユーティリティ 154

13.3.2.3 スタジアム&アリーナ 155

13.3.2.4 医療施設 156

13.3.2.5 空港 156

13.3.2.6 データセンター・企業 157

13.3.2.7 交通ハブ 157

13.3.2.8 政府庁舎 157

13.3.2.9 製造工場及び工業団地 157

13.3.2.10 金融機関 157

13.3.2.11 研究開発センター 158

13.4 国土安全保障 158

13.4.1 重要インフラの安全を確保するためのドローン脅威緩和への投資の増加が需要を促進 158

14 アンチドローン市場(地域別) 164

14.1 はじめに 165

14.2 南米アメリカ 166

14.2.1 南米アメリカのマクロ経済見通し 166

14.2.2 アメリカ 169

14.2.2.1 国防分野における対無人航空機システムの高支出が市場成長に寄与 169

14.2.3 カナダ 170

14.2.3.1 国土安全保障と重要インフラの保護に重点が置かれ、市場成長が加速 170

14.2.4 メキシコ 171

171 14.2.4.1 法執行関係者を保護するためのドローン対策の実施が増加し、市場成長を後押し 171

14.2.5 南米アメリカ 172

14.2.5.1 UAVの悪用を防止する包括的な法的枠組みの欠如が市場成長を促進 172

14.3 ヨーロッパ 174

14.3.1 ヨーロッパのマクロ経済見通し 174

14.3.2 英国 177

14.3.2.1 人口密集地でのドローン無許可飛行の増加が市場成長を後押し 177

14.3.3 ドイツ 179

14.3.3.1 国内の空域に影響を及ぼすドローン関連の混乱件数の増加が市場成長を促進 179

14.3.4 フランス 180

14.3.4.1 ドローンの運用に関する厳格な規制の実施が増加し、市場を牽引 180

14.3.5 イタリア 181

14.3.5.1 地政学的防衛への強い関心が市場成長に寄与 181

14.3.6 スペイン 182

14.3.6.1 無許可のドローン操作の防止を重視する動きが強まり、市場成長を促進 182

14.3.7 ロシア 183

14.3.7.1 技術的に先進的なUAVを取得するための国防費の増加が市場成長を促進 183

14.3.8 ポーランド 184

14.3.8.1 ドローンの脅威を管理するためにレーダー、シグナルインテリジェンス、ジャミングを組み合わせた重層的検知システムを重視 184

14.3.9 北欧 185

14.3.9.1 国境を越えた連携と空域規制の遵守に政府が注力し、市場成長を促進 185

14.3.10 その他のヨーロッパ 186

14.4 アジア太平洋地域 187

14.4.1 アジア太平洋地域のマクロ経済見通し 188

14.4.2 中国 191

14.4.2.1 UAVの脅威に対処するための高度なシステム開発の増加が市場を牽引 191

14.4.3 日本 192

14.4.3.1 軍事航空能力の強化に向けた高い取り組みが有利な成長機会を創出 192

14.4.4 インド 193

14.4.4.1 ドローン群を無力化する防衛戦略の採用が増加し、市場成長を後押し 193

14.4.5 韓国 194

194.4.5.1 地政学的緊張の中で高まる空中からの脅威への懸念が市場成長を促進 194

14.4.6 オーストラリア 195

14.4.6.1 AI対応ドローン検知センサーの開発が増加し、市場成長を後押し 195

14.4.7 インドネシア 196

14.4.7.1 密輸に対処するためのドローン対策専門部隊の拡充が市場を牽引 196

14.4.8 マレーシア 197

197 14.4.8.1 費用対効果の高い対UAVツールの革新に注力し、市場成長を加速 197

14.4.9 タイ 198

14.4.9.1 公共の安全や重要インフラに影響を及ぼす無許可のドローン活動に対する懸念の高まりが市場を牽引 198

14.4.10 ベトナム 199

14.4.10.1 重要な防衛・民間インフラを保護する必要性の高まりが市場成長を後押し 199

14.4.11 その他のアジア太平洋地域 200

14.5 ROW 201

14.5.1 ロー地域のマクロ経済見通し 201

14.5.2 中東 204

14.5.2.1 バーレーン 205

14.5.2.1.1 重要インフラ保護への強い関心が市場成長に寄与 205

14.5.2.2 カタール 205

14.5.2.2.1 ドローンのデータ傍受能力開発におけるサイバーセキュリティフレームワークへの依存の高まりが市場成長を促進 205

14.5.2.3 オマーン 206

14.5.2.3.1 非対称なドローン脅威の増加が市場成長に寄与 206

14.5.2.4 クウェート 206

14.5.2.4.1 防衛近代化への取り組みとエネルギーインフラ保護目標の増加が市場成長を後押し 206

14.5.2.5 アラブ首長国連邦 206

14.5.2.5.1 ドローンによる重要拠点への攻撃件数の増加が市場成長を促進 206

14.5.2.6 サウジアラビア 207

14.5.2.6.1 重要インフラに対するドローン攻撃の頻発が成長機会を生む 207

14.5.2.7 その他の中東地域 207

14.5.3 アフリカ 208

14.5.3.1 南アフリカ 209

14.5.3.1.1 国境監視、重要インフラ保護、ドローンの悪用に対する高い懸念が市場を牽引 209

14.5.3.2 その他のアフリカ諸国 209

15 競争環境 210

15.1 概要 210

15.2 主要プレイヤーの戦略/勝利への権利(2020~2025年) 211

15.3 市場シェア分析、2024年 213

15.4 収益分析、2020-2024 215

15.5 企業評価と財務指標 216

15.6 製品比較 217

15.7 企業評価マトリックス:主要企業、2024年 217

15.7.1 スター企業 217

15.7.2 新興リーダー 218

15.7.3 浸透型プレーヤー 218

15.7.4 参加企業 218

15.7.5 企業フットプリント:主要プレーヤー、2024年 220

15.7.5.1 企業フットプリント 220

15.7.5.2 地域別フットプリント 221

15.7.5.3 システムの種類のフットプリント 222

15.7.5.4 プラットフォームの種類 224

15.7.5.5 アプリケーションフットプリント 225

15.7.5.6 産業フットプリント 227

15.8 企業評価マトリクス:新興企業/SM(2024年) 228

15.8.1 進歩的企業 228

15.8.2 対応力のある企業 228

15.8.3 ダイナミックな企業 228

15.8.4 スタートアップ・ブロック 228

15.8.5 競争ベンチマーキング:新興企業/SM、2024年 230

15.8.5.1 主要新興企業/中小企業の詳細リスト 230

15.8.5.2 主要新興企業/SMEの競争ベンチマーク 230

15.9 競争シナリオ 232

15.9.1 製品上市 232

15.9.2 取引 235

15.9.3 その他の開発 236

16 企業プロファイル 238

16.1 紹介 238

16.2 主要企業 238

16.2.1 RTX 238

16.2.1.1 事業概要 238

16.2.1.2 提供する製品/ソリューション/サービス 240

16.2.1.3 最近の動向 241

16.2.1.3.1 製品の発売/開発 241

16.2.1.3.2 取引 241

16.2.1.3.3 その他の動き 242

16.2.1.4 MnMの見解 243

16.2.1.4.1 主要な強み/勝利への権利 243

16.2.1.4.2 戦略的選択 243

16.2.1.4.3 弱点/競争上の脅威 243

16.2.2 ロッキード・マーチン 244

16.2.2.1 事業概要 244

16.2.2.2 提供する製品/ソリューション/サービス 245

16.2.2.3 最近の動向 246

16.2.2.3.1 製品の発売/開発 246

16.2.2.3.2 取引 247

16.2.2.4 MnMビュー 247

16.2.2.4.1 主要な強み/勝利への権利 247

16.2.2.4.2 戦略的選択 247

16.2.2.4.3 弱点/競争上の脅威 248

16.2.3 レオナルドS.P.A. 249

16.2.3.1 事業概要 249

16.2.3.2 提供する製品/ソリューション/サービス 250

16.2.3.3 最近の動向 251

16.2.3.3.1 製品の発売/開発 251

16.2.3.3.2 取引 252

16.2.3.4 MnMビュー 253

16.2.3.4.1 主要な強み/勝利への権利 253

16.2.3.4.2 戦略的選択 253

16.2.3.4.3 弱点/競争上の脅威 253

16.2.4 タレス 254

16.2.4.1 事業概要 254

16.2.4.2 提供する製品/ソリューション/サービス 255

16.2.4.3 最近の動向 257

16.2.4.3.1 製品の発売/開発 257

16.2.4.3.2 取引 257

16.2.4.3.3 その他の動き 258

16.2.4.4 MnMの見解 259

16.2.4.4.1 主要な強み/勝利への権利 259

16.2.4.4.2 戦略的選択 259

16.2.4.4.3 弱点/競争上の脅威 259

16.2.5 IAI 260

16.2.5.1 事業概要 260

16.2.5.2 提供する製品/ソリューション/サービス 261

16.2.5.3 最近の動向 262

16.2.5.3.1 製品の発売/開発 262

16.2.5.3.2 取引 262

16.2.5.4 MnMビュー 263

16.2.5.4.1 主要な強み/勝利への権利 263

16.2.5.4.2 戦略的選択 263

16.2.5.4.3 弱点/競争上の脅威 263

16.2.6 ラファエル・アドバンスト・ディフェンス・システムズ 264

16.2.6.1 事業概要 264

16.2.6.2 提供する製品/ソリューション/サービス 265

16.2.6.3 最近の動向 265

16.2.6.3.1 製品の発売/開発 265

16.2.6.3.2 取引 267

16.2.7 ブライター・サーベイランス・システムズ・リミテッド 268

16.2.7.1 事業概要 268

16.2.7.2 提供する製品/ソリューション/サービス 268

16.2.7.3 最近の動向 269

16.2.7.3.1 製品の発売/開発 269

16.2.7.3.2 その他の展開 270

16.2.8 ハイポイント 271

16.2.8.1 事業概要 271

16.2.8.2 提供する製品/ソリューション/サービス 271

16.2.8.3 最近の動向 272

16.2.8.3.1 取引 272

16.2.9 ドロンシールド 273

16.2.9.1 事業概要 273

16.2.9.2 提供する製品/ソリューション/サービス 274

16.2.9.3 最近の動向 275

16.2.9.3.1 製品の発売/開発 275

16.2.9.3.2 取引 276

16.2.9.3.3 その他の動向 277

16.2.10 デドローン 278

16.2.10.1 事業概要 278

16.2.10.2 提供する製品/ソリューション/サービス 278

16.2.10.3 最近の動向 280

16.2.10.3.1 製品の発売 280

16.2.10.3.2 取引 281

16.3 その他のプレーヤー 282

16.3.1 ムーグ 282

16.3.2 アゼルサン 283

16.3.3 エムビーダ 284

16.3.4 ディテクト 285

16.3.5 サーブ 286

16.3.6 アシピター・レーダー 287

16.3.7 ボーイング 288

16.3.8 アポロシールド 289

16.3.9 ノースロップ・グラマン 290

16.3.10 バテル記念研究所 291

16.3.11 Hensoldt AG 292

16.3.12 アート(先進レーダー技術) 293

16.3.13 ドローン・ディフェンス 294

16.3.14 ドローン・メジャー社 295

16.3.15 スカイセーフ 296

16.3.16 ブルーハロ 297

16.3.17 フォルテム・テクノロジーズ 298

297 16.3.17 フォルテム・テクノロジーズ 298 16.3.18 ディーフェンド・ソリューションズ・アド・リミテッド 299

16.3.19 セルベア 300

16.3.20 SRC, INC. 300

16.3.21 アロニア 301

16.3.22 アヴノングループ 302

16.3.23 ベー・システムズ 303

16.3.24 エルビット・システムズ 303 304

16.3.25 L3Harris Technologies, Inc. 305

16.3.26 ラインメタル 306

16.3.27 アンドゥリル産業 307

16.3.28 バーラト・エレクトロニクス 308

16.3.29 ゼン・テクノロジーズ・リミテッド 309

16.3.30 キネティック 310

17 付録 311

17.1 産業専門家による洞察 311

17.2 ディスカッション・ガイド 311

17.3 Knowledgestore: Marketsandmarketsの購読ポータル 316

17.4 カスタマイズオプション 318

17.5 関連レポート 318

17.6 著者の詳細 319

表1 含まれるものと除外されるもの 29

表2 主要な二次資料のリスト 33

表3 主要インタビュー参加者リスト 34

表4 一次情報源の主要データ 35

表5 アンチドローン市場:調査の前提条件 42

表6 アンチドローン市場:リスク分析 43

表7 アンチドローン・エコシステムにおける企業の役割 67

表 8 軍事・防衛向けアンチドローンシステムの価格帯(主要プレーヤー別)(2024 年)(千米ドル) 73

表 9 軍事・防衛向け対ドローンシステムの価格帯(地域別)、2024 年(千米ドル) 74

表 10 ポーターのファイブフォース分析 74

表 11 購入プロセスにおける関係者の影響(用途別) 77

表 12 主要な購買基準(用途別) 78

表13 HSコード8526対応製品の国別輸入データ、

2020-2024年(百万米ドル) 82

表14 HSコード8526対応製品の輸出データ(国別) 82

2020-2024年(百万米ドル) 83

表15 出願/付与特許リスト(2021~2023年) 85

表16 HSコード8526対応製品のMFN関税(2024年) 86

表 17 南米アメリカ: 規制機関、政府機関、その他の組織 87

表 18 ヨーロッパ: 規制機関、政府機関、その他の組織 87

表 19 アジア太平洋地域: 規制機関、政府機関、その他の団体 88

表 20 ロウ: 規制機関、政府機関、その他の団体 88

表21 2025-2026年の会議とイベントのリスト 89

表 22 アメリカ調整相互関税率 91

表 23 対ドローン市場、範囲別、2021-2024 年(百万米ドル) 96

表24 対ドローン市場、範囲別、2025-2030年(百万米ドル) 96

表25 アンチドローン/C-UAS処理チェーンの段階 100

表 26 対ドローン市場、システム種類別、2021-2024 年(百万米ドル) 100

表 27 対ドローン市場、システム種類別、2025-2030 年(百万米ドル) 101

表28 アンチドローンにおける電子システムの特徴 103

表 29 電子システム: 対ドローン市場、産業別、

2021-2024年(百万米ドル) 103

表 30 電子システム: 対ドローン市場、産業別、

2025-2030 (百万米ドル) 104

表 31 レーザーシステム 対ドローン市場:産業別、2021-2024年(百万米ドル) 105

表 32 レーザーシステム 対ドローン市場:産業別、2025-2030年(百万米ドル) 105

表 33 キネティックシステム 対ドローン市場、産業別、

2021-2024 (百万米ドル) 106

表 34 キネティックシステム 対ドローン市場、産業別、

2025-2030 (百万米ドル) 106

表 35 ハイブリッドシステム: 対ドローン市場、産業別、

2021-2024年(百万米ドル) 108

表 36 ハイブリッドシステム: 対ドローン市場、産業別、

2025-2030年(百万米ドル) 108

表 37 アンチドローン市場:用途別、2021-2024 年(百万米ドル) 110

表38 アンチドローン市場、用途別、2025-2030年(百万米ドル) 110

表 39 検出システムの種類の概要 112

表 40 検出:アンチドローン市場、地域別、2021~2024 年(百万米ドル) 112

表 41 検知:アンチドローン市場、地域別、2025-2030 年(百万米ドル) 113

表 42 さまざまな種類の侵入システムの概要 114

表 43 検出と破壊:アンチドローン市場、地域別、

2021-2024年 (百万米ドル) 115

表 44 検出と破壊:アンチドローン市場、地域別、

2025-2030年(百万米ドル) 115

表45 アンチドローン市場、プラットフォーム種類別、2021-2024年(百万米ドル) 117

表46 アンチドローン市場:プラットフォーム種類別、2025-2030年(百万米ドル) 117

表 47 対ドローン市場:レーダー、展開種類別、

2021-2024 (百万米ドル) 124

表 48 レーダーの対ドローン市場、展開タイプ別、

2025-2030 (百万米ドル) 125

表 49 レーダーの対ドローン市場、周波数帯域別、

2021-2024 (百万米ドル) 128

表 50 レーダーの対ドローン市場、周波数帯別、

2025-2030 (百万米ドル) 129

表51 レーダーの対ドローン市場、種類別、2021-2024年(百万米ドル) 134

表 52 レーダーの対ドローン市場:種類別、2025-2030 年(百万米ドル) 135

表 53 レーダー:対ドローン市場、用途別、2021-2024 年(百万米ドル) 137

表 54 レーダー:対ドローン市場、用途別、2025-2030 年(百万米ドル) 138

表 55 アンチドローン市場:産業別、2021-2024 年(百万米ドル) 140

表 56 アンチドローン市場:産業別、2025-2030 年(百万米ドル) 141

表 57 アンチドローン市場、垂直分野別、2021-2024 年(台) 141

表58 アンチドローン市場、産業別、2025-2030年(台) 141

表 59 軍事・防衛:対ドローン市場、システム種類別、

2021-2024 (百万米ドル) 143

表60 軍事・防衛:対ドローン市場、システムタイプ別、

2025-2030年(百万米ドル) 143

表 61 軍事・防衛:対ドローン市場、地域別、

2021-2024年(百万米ドル) 143

表 62 軍事・防衛:対ドローン市場、地域別、

2025-2030年(百万米ドル) 144

表 63 軍事・防衛:南米アメリカの対ドローン市場、地域別、2021-2024 年 (百万米ドル) 144

表 64 軍事・防衛:南米アメリカの対ドローン市場:地域別、2025-2030 年(百万米ドル) 144

表 65 軍事・防衛:ヨーロッパの対ドローン市場、国別、

2021-2024 (百万米ドル) 145

表 66 軍事・防衛:ヨーロッパの対ドローン市場:国別、

2025-2030 (百万米ドル) 145

表 67 軍事・防衛:アジア太平洋地域の対ドローン市場、国別、

2021-2024 (百万米ドル) 146

表 68 軍事・防衛:アジア太平洋地域の対ドローン市場、国別、

2025-2030 (百万米ドル) 146

表 69 軍事・防衛:列国の対ドローン市場、地域別、

2021-2024 (百万米ドル) 147

表 70 軍事・防衛:列国の対ドローン市場、地域別、

2025-2030年(百万米ドル) 147

表 71:商業:対ドローン市場、産業種類別、

2021-2024年(百万米ドル) 148

表 72:商用:アンチドローン市場、産業種類別、

2025-2030年(百万米ドル) 148

表 73:商用:アンチドローン市場、システム種類別、

2021-2024年(百万米ドル) 148

表74 業務用:アンチドローン市場、システム種類別、

2025-2030年(百万米ドル) 148

表75 商用:アンチドローン市場、地域別、2021-2024年(百万米ドル) 149

表 76:商用:アンチドローン市場、地域別、2025-2030 年(百万米ドル) 149

表 77 商用:南米アメリカのアンチドローン市場、地域別、

2021-2024年(百万米ドル) 149

表 78:南米アメリカの商用:アンチドローン市場、地域別、

2025-2030 (百万米ドル) 150

表 79:商用:ヨーロッパのアンチドローン市場、国別、

2021-2024 (百万米ドル) 150

表 80: 欧州の商用:アンチドローン市場、国別、

2025-2030年(百万米ドル) 151

表 81:商用:アジア太平洋地域のアンチドローン市場、国別、

2021-2024年(百万米ドル) 151

表 82:アジア太平洋地域の商用:アンチドローン市場、国別、

2025-2030年(百万米ドル) 152

表83 業務用:行のアンチドローン市場、地域別、

2021-2024年(百万米ドル) 152

表84 業務用:列国のアンチドローン市場、地域別、

2025-2030年(百万米ドル) 152

表 85 国土安全保障: 対ドローン市場、システム種類別、

2021-2024年(百万米ドル) 159

表 86 国土安全保障: 対ドローン市場、システム種類別、

2025-2030年(百万米ドル) 159

表 87 国土安全保障: 対ドローン市場、地域別、

2021-2024年(百万米ドル) 160

表 88 国土安全保障: 対ドローン市場、地域別、

2025-2030 (百万米ドル) 160

表 89 国土安全保障: 南米アメリカの対ドローン市場、地域別、2021-2024年(百万米ドル) 160

表 90 国土安全保障: 南米アメリカの対ドローン市場:地域別 2025-2030 (百万米ドル) 161

表 91 国土安全保障: ヨーロッパの対ドローン市場、国別、

2021-2024 (百万米ドル) 161

表 92 国土安全保障: ヨーロッパの対ドローン市場、国別、

2025-2030年(百万米ドル) 162

表 93 国土安全保障: アジア太平洋地域の対ドローン市場:国別、2021-2024年(百万米ドル) 162

表 94 国土安全保障: アジア太平洋地域の対ドローン市場:国別、2025-2030年(百万米ドル) 163

表 95 国土安全保障: 行の対ドローン市場、地域別、

2021-2024年(百万米ドル) 163

表 96 国土安全保障: 行の対ドローン市場、地域別、

2025-2030年(百万米ドル) 163

表 97 アンチドローン市場:地域別、2021-2024年(百万米ドル) 165

表98 アンチドローン市場、地域別、2025-2030年(百万米ドル) 166

表99 南米アメリカ:アンチドローン市場、地域別、2021-2024年(百万米ドル) 167

表100 南米アメリカ:アンチドローン市場:地域別、2025-2030年(百万米ドル) 168

表101 南米アメリカ:アンチドローン市場:産業別、2021-2024年(百万米ドル) 168

表102 南米アメリカ:アンチドローン市場:産業別、2025-2030年(百万米ドル) 168

表 103 南米:アンチドローン市場:用途別 2021-2024 (百万米ドル) 168

表 104 南米アメリカ:アンチドローン市場:用途別、2025-2030年(百万米ドル) 169

表 105 アメリカ: アンチドローン市場:産業別、2021-2024年(百万米ドル) 170

表 106 アメリカ: アンチドローン市場:産業別:2025-2030年(百万米ドル) 170

表 107 カナダ: ドローン対策市場:産業別 2021-2024 (百万米ドル) 171

表 108 カナダ: ドローン対策市場:産業別 2025-2030 (百万米ドル) 171

表 109 メキシコ:アンチドローン市場:垂直市場別:2021-2024年(百万米ドル) 172

表110 メキシコ:アンチドローン市場:垂直市場別:2025-2030年(百万米ドル) 172

表111 南米:アンチドローン市場:産業別 2021-2024 (百万米ドル) 173

表112 南米:アンチドローン市場:産業別:2025-2030年(百万米ドル) 173

表 113 ヨーロッパ: ドローン対策市場:国別、2021-2024年(百万米ドル) 175

表 114 ヨーロッパ: ドローン対策市場:国別、2025-2030年(百万米ドル) 176

表 115 ヨーロッパ: ドローン対策市場:産業別、2021-2024年(百万米ドル) 176

表 116 ヨーロッパ: ドローン対策市場:産業別、2025-2030年(百万米ドル) 176

表 117 ヨーロッパ: 対ドローン市場:用途別、2021-2024年(百万米ドル) 177

表 118 ヨーロッパ: アンチドローン市場:用途別、2025-2030年(百万米ドル) 177

表 119 英国: アンチドローン市場:産業別 2021-2024 (百万米ドル) 178

表 120 英国: ドローン対策市場:産業別 2025-2030 (百万米ドル) 178

表121 ドイツ:アンチドローン市場:垂直市場別:2021-2024年(百万米ドル) 179

表122 ドイツ:アンチドローン市場:産業別 2025-2030 (百万米ドル) 180

表 123 フランス:アンチドローン市場:産業別 2021-2024 (百万米ドル) 180

表124 フランス:アンチドローン市場:産業別 2025-2030 (百万米ドル) 181

表125 イタリア:アンチドローン市場:垂直市場別 2021-2024 (百万米ドル) 181

表126 イタリア:アンチドローン市場:垂直市場別 2025-2030 (百万米ドル) 182

表127 スペイン:アンチドローン市場:垂直市場別 2021-2024 (百万米ドル) 183

表128 スペイン:アンチドローン市場:垂直市場別:2025-2030年(百万米ドル) 183

表129 ロシア:アンチドローン市場:産業別 2021-2024 (百万米ドル) 184

表130 ロシア:アンチドローン市場:産業別 2025-2030 (百万米ドル) 184

表131 ポーランド:アンチドローン市場:産業別 2021-2024 (百万米ドル) 185

表132 ポーランド:アンチドローン市場:産業別 2025-2030年 (百万米ドル) 185

表 133 北欧: ドローン対策市場:産業別 2021-2024 (百万米ドル) 186

表 134 北欧: ドローン対策市場:産業別 2025-2030 (百万米ドル) 186

表 135 その他のヨーロッパ: 対ドローン市場、産業別、

2021-2024年 (百万米ドル) 187

表 136 ヨーロッパのその他地域:アンチドローン市場:垂直方向別、2021-2024 年(百万米ドル) 187 対ドローン市場、産業別、

2025-2030年(百万米ドル) 187

表 137 アジア太平洋地域:アンチドローン市場:国別、2021-2024年(百万米ドル) 189

表138 アジア太平洋地域:アンチドローン市場:国別、2025-2030年(百万米ドル) 189

表 139 アジア太平洋地域:アンチドローン市場:産業別 2021-2024 (百万米ドル) 190

表 140 アジア太平洋地域:アンチドローン市場:産業別 2025-2030 (百万米ドル) 190

表 141 アジア太平洋地域:アンチドローン市場:用途別 2021-2024 (百万米ドル) 190

表142 アジア太平洋地域:アンチドローン市場:用途別、2025年~2030年(百万米ドル) 190

表143 中国:アンチドローン市場:産業別 2021-2024 (百万米ドル) 191

表144 中国:アンチドローン市場:産業別 2025-2030年 (百万米ドル) 191

表 145 日本:アンチドローン市場:産業別 2021-2024 (百万米ドル) 192

表146 日本:アンチドローン市場:産業別、2025年〜2030年(百万米ドル) 192

表 147 インド: ドローン対策市場:産業別 2021-2024 (百万米ドル) 193

表 148 インド: インド:アンチドローン市場:産業別 2025-2030 (百万米ドル) 193

表 149 韓国:アンチドローン市場:産業別 2021-2024 (百万米ドル) 194

表 150 韓国:アンチドローン市場:産業別 2025-2030 (百万米ドル) 194

表 151 オーストラリア:アンチドローン市場:産業別 2021-2024 (百万米ドル) 195

表152 オーストラリア:アンチドローン市場:産業別 2025-2030年 (百万米ドル) 195

表153 インドネシア:アンチドローン市場:垂直市場別:2021-2024年(百万米ドル) 196

表154 インドネシア:アンチドローン市場:垂直市場別:2025-2030年(百万米ドル) 196

表155 マレーシア:アンチドローン市場:産業別 2021-2024年(百万米ドル) 197

表156 マレーシア:アンチドローン市場:産業別 2025-2030年 (百万米ドル) 197

表157 タイ:アンチドローン市場:垂直市場別:2021-2024年(百万米ドル) 198

表158 タイ:アンチドローン市場:産業別 2025-2030年 (百万米ドル) 198

表159 ベトナム:アンチドローン市場:垂直市場別:2021-2024年(百万米ドル) 199

表160 ベトナム:アンチドローン市場:産業別 2025-2030年 (百万米ドル) 199

表161 その他のアジア太平洋地域:アンチドローン市場、産業別、

2021-2024 (百万米ドル) 200

表162 その他のアジア太平洋地域:アンチドローン市場、産業別、

2025-2030 (百万米ドル) 200

表 163 ROW: アンチドローン市場、地域別、2021-2024年(百万米ドル) 202

表 164 ROW: アンチドローン市場:地域別、2025年〜2030年(百万米ドル) 202

表 165 ROW: アンチドローン市場、産業別、2021-2024年(百万米ドル) 203

表 166 ROW: アンチドローン市場:産業別、2025年〜2030年(百万米ドル) 203

表 167 ROW: 対ドローン市場、用途別、2021-2024年(百万米ドル) 203

表 168 ROW: アンチドローン市場、用途別、2025-2030年(百万米ドル) 203

表 169 中東: アンチドローン市場:国別、2021-2024年(百万米ドル) 204

表 170 中東: 対ドローン市場:国別、2025-2030年(百万米ドル) 204

表 171 中東: 中東:アンチドローン市場、産業別、2021-2024年(百万米ドル) 205

表 172 中東: アンチドローン市場、産業別、2025-2030年(百万米ドル) 205

表 173 アフリカ:アンチドローン市場:国別、2021-2024年(百万米ドル) 208

表174 アフリカ:アンチドローン市場:国別、2025-2030年(百万米ドル) 208

表 175 アフリカ:アンチドローン市場:産業別 2021-2024 (百万米ドル) 208

表176 アフリカ:アンチドローン市場:垂直市場別:2025-2030年(百万米ドル) 209

表177 アンチドローン市場:主要企業が採用した戦略の概要(2020年1月~2025年5月) 211

表 178 アンチドローン市場:競争の度合い(2024年) 213

表179 アンチドローン市場:地域のフットプリント 221

表180 アンチドローン市場:システム種類のフットプリント 222

表181 アンチドローン市場:プラットフォームタイプのフットプリント 224

表 182 アンチドローン市場:アプリケーションフットプリント 225

表 183 アンチドローン市場:産業別フットプリント 227

表184 アンチドローン市場:主要新興企業/SMの詳細リスト 230

表185 アンチドローン市場:主要新興企業/SMの競合ベンチマーキング 230

表186 アンチドローン市場:製品の発売(2020年1月~2025年6月) 232

表187 アンチドローン市場:取引件数(2020年1月~2025年6月) 235

表188 アンチドローン市場:その他の開発(2020年1月~2025年6月) 236

表 189 RTX: 会社概要 239

表 190 RTX: 提供する製品/ソリューション/サービス 240

表 191 RTX: 製品の発売/開発 241

表 192 RTX: 買収 241

表 193 RTX: その他の開発 242

表 194 ロッキード・マーチン:会社概要 244

表 195 ロッキード・マーチン・コーポレーション:提供する製品/ソリューション/サービス 245

表 196 ロッキード・マーチン・コーポレーション:製品発表/開発 246

表 197 ロッキード・マーチン:取引 247

表 198 レオナルド S.P.A.:会社概要 249

表 199 レオナルド S.P.A.:提供製品/ソリューション/サービス 250

表200 レオナルドS.P.A.:製品の発売/開発 251

表 201 レオナルド S.P.A.:取引 252

表202 タレス:会社概要 254

表 203 タレス:提供する製品/ソリューション/サービス 255

表204 タレス:製品の発売/開発 257

表 205 タレス:取引 257

表 206 タレス:その他の開発 258

表 207 あいあい:会社概要 260

表 208 IAI: 製品/ソリューション/サービス 261

表 209 あいあい:製品発表/開発 262

表 210 居合:取引 262

表 211 ラファエル・アドバンスト・ディフェンス・システムズ 会社概要 264

表 212 RAFAEL ADVANCED DEFENSE SYSTEMS LTD:

提供製品/ソリューション/サービス 265

表 213 RAFAEL ADVANCED DEFENSE SYSTEMS LTD:

製品の発売/開発 265

表 214 RAFAEL ADVANCED DEFENSE SYSTEMS LTD: 取引 267

表 215 ブライターサーベイランスシステムズ 会社概要 268

表 216 ブライター・サーベイランス・システムズ

提供製品/ソリューション/サービス 268

表217 ブライターサーベイランスシステムズ 製品の発売/開発 269

表 218 Blighter Surveillance Systems Limited: その他の開発 270

表 219 ハイポイント:会社概要 271

表220 ハイポイント:提供製品/ソリューション/サービス 271

表221 ハイポイント:取引 272

表222 ドロンシールド:会社概要 273

表223 ドロンシールド:提供製品/ソリューション/サービス 274

表 224 droneshield ltd:製品発表/開発 275

表 225 ドロンシールド:取引 276

表 226 ドロンシールド:その他の開発 277

表 227 デドローン 会社概要 278

表 228 デドローン 提供製品/ソリューション/サービス 278

表 229 デドローン 製品発表 280

表 230 デドローン ディール 281

| ※参考情報 アンチドローン技術は、ドローンによる不正侵入や悪用を防ぐための対策手段として注目されています。ドローンはその手軽さと低コストから、商業利用や趣味での使用が広がっていますが、その一方でプライバシーの侵害やテロ行為、スパイ活動などの悪用例も増加しています。こうした問題に対処するために、アンチドローン技術の開発が進められています。 アンチドローンにはさまざまな種類があり、その技術やアプローチは多岐にわたります。一般的に、アンチドローン技術は以下のように分類されます。 まず、防御システムの一つとして「物理的対抗手段」があります。これは、ネットや麻ひも、あるいは専用の器具を使って、ドローンを捕獲する方式です。この方法は、ドローンを直接的に毀損するリスクが少ないため、特に重要な施設やイベントでの使用に適しています。 次に「電子対抗手段」があります。この手法は、ドローンの通信信号を妨害したり、GPS信号を混乱させたりすることで、ドローンを制御不能にするものです。具体的には、ジャミングやGPSスプーフィング技術が用いられます。ジャミングは、ドローンの制御信号を妨害することで、ドローンが自律的に着陸することを促す方法です。一方、GPSスプーフィングは、偽のGPS信号を送信することで、ドローンの位置情報を誤作動させる技術です。しかし、この種の電子対抗手段には法律的な制約が存在するため、使用には慎重さが求められます。 さらに「ドローンハンター」と呼ばれる自律型ドローンを使った対抗手段もあります。これは、迷惑なドローンを追尾し、捕獲するために設計されたドローンです。これらは、ネットを使って相手のドローンを捕獲する機能を持っており、監視対象のエリアを静かに飛行し、侵入ドローンを排除します。 また、アンチドローン技術は多様な用途に利用されています。例としては、政府機関や軍隊が危険なドローン攻撃から重要なインフラや施設を守るためのセキュリティ対策として大きな役割を果たしています。また、大規模イベント(音楽祭やスポーツ大会など)においても、観客の安全を確保するために導入されることが増えています。商業利用としては、空港や重要施設、さらにはプライバシー保護のために使用されることもあります。 関連する技術としては、AI(人工知能)や機械学習が挙げられます。これらの技術は、侵入するドローンの特定や識別を迅速に行う手助けをします。データ解析や画像認識を使用すると、ドローンの行動パターンを理解し、特に危険な動きに対して先制的に対処することが可能になります。これにより、より効率的な防御が可能となります。 さらに、センサーネットワークの技術も重要です。さまざまなセンサー(音、熱、RF信号など)を活用して、ドローンの接近を早期に察知し、その情報を集約して迅速な対応につなげるシステムが開発されています。これにより、リアルタイムでのドローン監視が可能となり、防御手段の迅速な実行が実現されます。 なお、アンチドローン技術の導入に当たっては、法律や倫理の観点からも注意が必要です。誤った取り扱いや過剰な監視は、個人のプライバシー侵害や社会的な問題を引き起こす可能性があります。このため、各国の法律に基づいた運用が求められています。 このように、アンチドローン技術は今後の技術発展や社会情勢の変化に伴い、ますます重要性を増すと考えられます。それに伴って、技術の進化と負の側面への対策が求められることでしょう。特に、コミュニティや社会全体に対する影響を踏まえた慎重な導入が不可欠であり、自身と他者の安全を確保するための新たなアプローチが期待されているのです。 |