産業ガスケット市場における魅力的な機会

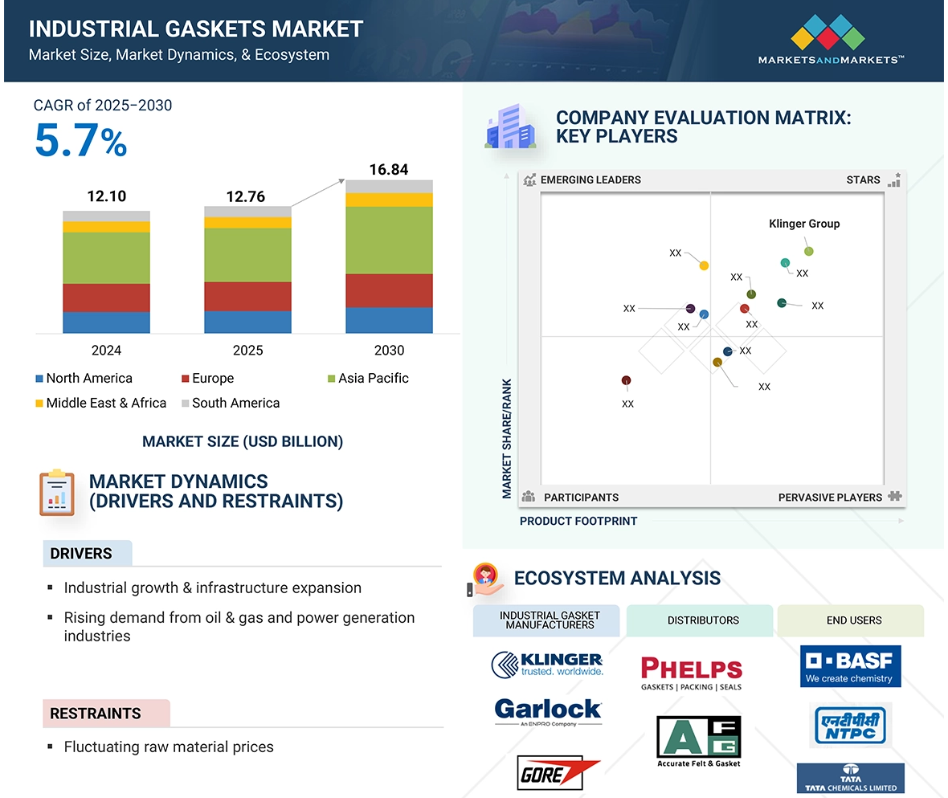

アジア太平洋

アジア太平洋地域の市場は、最終用途産業からの需要増加により、予測期間中に高成長が見込まれています。

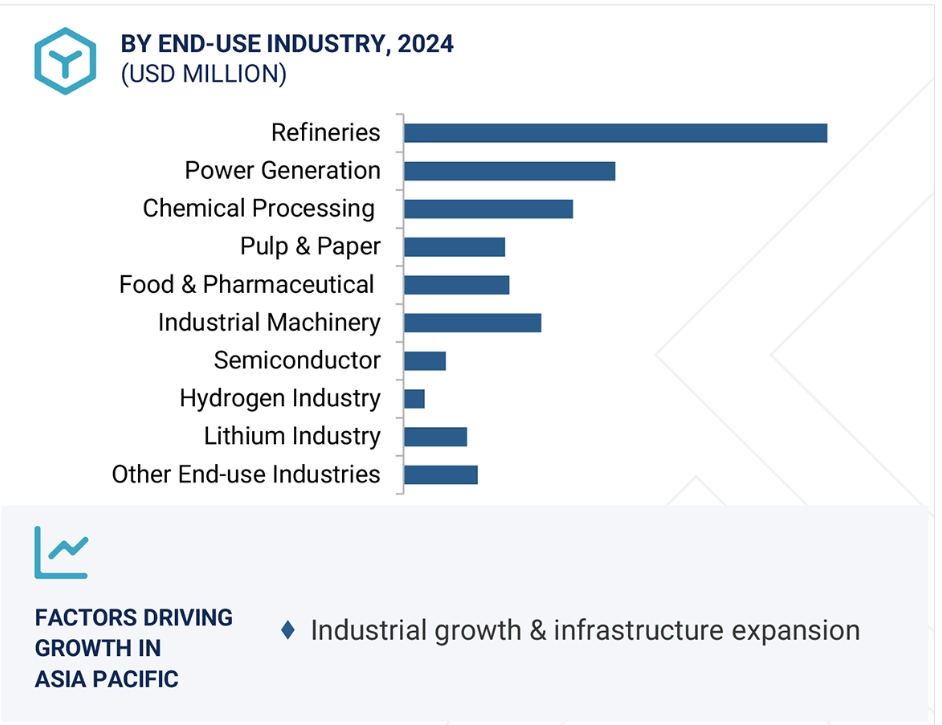

市場の成長は、産業の成長とインフラの拡張に起因しています。

新興国の急速な成長は、市場プレーヤーに有利な機会を提供します。

アジア太平洋地域の工業用ガスケット市場は、2030年までに64億3,000万ドル規模になり、予測期間中のCAGRは6.3%で成長する見込みです。

厳しい品質と認証基準が、この市場の成長の課題となるでしょう。

産業用ガスケットの世界市場ダイナミクス

原動力:石油・ガス産業と発電産業からの需要増加

産業用ガスケット市場は、石油・ガス産業と発電産業からの需要の増加により、劇的に成長しています。これらの分野では、高温・高圧の用途で漏れのないオペレーションを確保するためにガスケットに大きく依存しており、ガスケットは安全性と効率を確保するために不可欠です。石油・ガス産業では、世界の消費量は2023年に史上最高を記録し、石油需要は2%増の1億バレル/日を超えました。この成長は、COVID後の景気回復と、OECD非加盟国が主導する産業活動の活発化に起因しています。精製能力の増加、パイプラインや貯蔵装置の新設により、侵食性の高い化学物質や過酷な運転条件を管理するための高度なガスケット・ソリューションが求められています。さらに、液化天然ガス(LNG)プロジェクトや海洋掘削作業の増加により、長寿命で安定したガスケットへの需要がさらに高まっています。発電産業も市場を推進する上で重要な役割を果たしています。世界の発電量は2023年に2.5%増加し、29,925テラワット時(TWh)と過去最高を記録しました。この増加の要因は、輸送や家庭用暖房の電化、データセンターやデジタル技術の普及によるものです。アジア太平洋と中東の電力消費量は、これら2つの地域の急速な産業化と都市化を反映して、約5%増加しました。発電所、特に化石燃料を燃料とする発電所では、さまざまな熱や圧力の条件下でボイラー、タービン、熱交換器の完全性を維持するために高性能ガスケットが必要です。

制約:変動する原材料価格

不安定な原材料価格は産業用ガスケット事業の成長を強く制限します。ガスケットは、ゴム、グラファイト、PTFE、ePTFE、ステンレス鋼や銅などの金属など、さまざまな材料を使用して製造されますが、これらはすべて、世界的な市場動向によって価格が不安定になります。地政学的緊張、サプライチェーンの混乱、インフレ、エネルギー価格の変動などは、材料コストの大幅な変動につながる要因の一部です。例えば、鉄鋼やゴムの価格が上昇すると、ガスケットの製造コストが大幅に上昇する可能性があります。

価格の変動は、メーカーが安定した価格戦略を維持し、利益率を維持することを妨げます。大企業はある程度のコスト変動を吸収することができますが、中小メーカーは薄利多売で経営していることが多く、これらのコストを顧客に転嫁する必要があり、競合他社にビジネスを奪われるリスクがあります。さらに、長期的なプロジェクトや大規模な産業イニシアチブは、価格変動のために延期または再交渉される可能性があります。

原材料価格の変動は、研究開発費、予算編成、在庫計画にも影響を与えます。したがって、原材料価格の変動はサプライチェーン全体に不確実性をもたらし、市場全体の予測可能性を低下させ、工業用ガスケット産業の短期的な拡大だけでなく長期的なイノベーションも制約することになります。

機会:新興市場と工業地帯

工業用ガスケット市場にとって、成長市場と急速に発展している工業地帯は主要な成長見通しです。アジア太平洋、中東・アフリカ、中南米アメリカ、東ヨーロッパの一部の国々では工業化が進んでおり、インフラ、エネルギー、製造施設の需要が急増しています。この成長は、パイプライン、発電所、製油所、化学プラント、重機の非常に重要な部分を形成する工業用ガスケットの需要に直接貢献しています。インド、中国、インドネシア、ベトナムなどの国々では、「Make in India」、「Belt and Road」、「Indonesia Vision 2045」などの政府主導の取り組みにより、産業回廊、エネルギーパーク、輸送インフラへの高額投資が推進されています。これらのプロジェクトにはすべて、石油プラント、LNGターミナル、発電プラント、水処理プラントが関わっており、安全かつ効率的で円滑な操業を行うためにガスケットが必要です。例えば、インドの今後の製油所拡張や東南アジアの化学生産能力の拡大は、高性能シーリングソリューションに対する安定した需要を生み出しています。さらに、経済特区(SEZ)や工業団地は、外国直接投資(FDI)を呼び込み、現地の製造業を活性化させるために設立されています。このような経済特区には、重工業、自動車工場、電子機器製造施設が集中する傾向があり、いずれもプロセス機械、コンプレッサー、熱交換器、パイプライン向けに設計された特定のガスケットソリューションを有しています。このような地域は、エネルギーインフラと製造能力が高まるにつれて、ガスケットに対する長期的で拡張可能な需要が確立され、ガスケットの国際的・地域的メーカーにとって格好のターゲットとなります。

課題 厳しい品質と認証基準

特に、石油・ガス、発電、医薬品、化学処理などの最終用途では、安全性、信頼性、コンプライアンスがますます重視されるようになっています。これらの用途に使用されるガスケットは、厳しい圧力、耐薬品性、耐熱性、摩耗関連の規格を満たす必要があり、ASME、API、ISO、DINのような様々な世界的組織によって頻繁に認証されています。これらの規格には、高度な材料科学、正確な製造技術、継続的な品質保証試験が必要です。ガスケット製造業者、特に中小企業にとって、これらの認証を取得し、維持することは、時間も費用もかかることです。一般的には、特殊な設備、高度な訓練を受けた労働力、第三者機関による検証などに多額の投資が必要となります。これらの規格に適合しない場合、特に適合が避けられない輸出市場では、製品の不合格、出荷の遅延、契約の喪失につながる可能性があります。さらに、認証プロセスは産業や地域によって異なるため、国際的な取引を行う企業にとってはさらに複雑なものとなります。現在進行中の規制制度の改正や、環境にやさしく低排出のシーリング製品に対する需要の高まりは、さらなるプレッシャーとなっています。各産業がゼロ・リーク基準やより環境に優しい技術を達成しようと努力する中、コンプライアンスの負担は増大し、追いつけないメーカーも出てきています。この問題は、新たな競争相手にとって参入障壁となり、技術革新サイクルを制限し、生産コストを上昇させ、最終的には市場拡大と競争力の障壁として機能します。

世界の産業用ガスケット市場のエコシステム分析

工業用ガスケット市場には、メーカー、原材料サプライヤー、流通業者、政府、エンドユーザー産業など、複雑なエコシステムがあります。この市場で著名な企業には、工業用ガスケット製品の老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

予測期間中、非金属ガスケットが市場で最も急成長するセグメント

非金属ガスケットには、ゴム製、圧縮繊維製、PTFE製、ePTFE製、グラファイト製、コルク製などがあります。非金属ガスケットは金属ガスケットよりも柔軟で柔らかいため、様々な最終用途、特に低~中程度の圧力と温度の条件下で汎用性があります。非金属ガスケットは、経済的で、取り付けが簡単で、化学薬品に強いため、石油・ガス、化学処理、水処理、食品・飲料、製薬産業で一般的に使用されています。この分野はガスケット市場で最も急成長していますが、その理由は、環境に敏感で安全性が重要な作業において、信頼性の高いシーリングソリューションが必要とされているからです。非金属ガスケットも、軽量でエネルギー効率の高いシステムへのシフトにより、採用率が上昇しています。エキスパンデッドPTFEや高性能エラストマーなど、材料科学の革新がガスケットの性能を向上させ、汎用性を高めています。さらに、再生可能エネルギー分野の大きな成長、産業オートメーションの拡大、環境規制の強化が市場を後押ししています。

予測期間中、産業用ガスケット市場ではソフトガスケットが急成長する見込み

ソフトガスケットは非金属のシーリング部品で、柔軟性と費用対効果の高さからさまざまな産業で信頼されています。さらに、ゴム、グラファイト、コルク、PTFE、圧縮非石綿繊維(CNAF)から簡単に作られています。これらのガスケットは、特にフランジ表面をしっかりと圧縮し、流体の動きを防ぐために隙間を埋める、いわゆるシール、低ボルト荷重であっても、構築されています。このため、密閉システムを必要とする金属ガスケットとは対照的に、ソフトガスケットを使用するシステムに最適です。ソフトガスケットは、中程度の圧力に耐える優れたシール力を発揮します。さらに、水、蒸気、空気、油、マイルドケミカルのアプリケーションで液体や気体の漏れを防ぐのに非常に効果的です。化学、食品・飲料、さらには製薬産業で広く使用されているソフトガスケットは、取り付けが簡単で様々な輪郭に合わせることができるため、メンテナンスや修理の際にも便利です。金属製や半金属製のガスケットに比べ、ソフトガスケットはフランジの欠陥のために表面加工や汎用を必要としないため、より良い代替品であることも証明されるでしょう。

予測期間中、アジア太平洋地域が産業用ガスケット市場で急成長する見込み

アジア太平洋地域はガスケット市場で最も急成長しています。中国、インド、韓国、日本などの国々は、石油・ガス、発電、製造などの産業で大きな成長を遂げています。これらの産業は工業用ガスケットの主要ユーザーであり、漏れのない効率的な性能を発揮するために不可欠です。石油・ガス分野では、この地域は生産と消費の両方で大幅な増加を経験しています。石油・ガス部門では、この地域は生産と消費の両方で大幅な増加を経験しています。例えば、中国の石油消費量は2023年に10.5%増の日量1,540万バレルとなり、インドは4.4%増の日量520万バレルとなりました。こうした動きにより、製油所、パイプライン、貯蔵施設の需要が増加し、過酷な圧力や温度に耐える高性能ガスケットのニーズが高まっています。エネルギー発電部門もガスケット市場の成長に大きく貢献しています。2023年、この地域の発電量は5.3%増加。この拡大は、新しい発電所の開発と既存の発電所のアップグレードによるもので、運転の完全性を確保するために高効率のシーリングソリューションが必要とされています。アジア太平洋地域のダイナミックな産業環境は、エネルギー需要の高まりとインフラの成長と相まって、産業用ガスケットの最も急成長している市場となっています。企業が効率性、安全性、環境規制を目指すにつれ、高品質のガスケット・ソリューションに対するニーズはさらに高まるでしょう。

2025-2030年の最高成長率市場

アジア太平洋地域で最も急成長する市場

産業ガスケット市場の最新動向

- 2024年9月、クリンガー・スペインは、定評あるシーリング・ソリューション・プロバイダー2社、プロダトス・サリナス社とユンタス・ベスマ社の買収を発表。この戦略的拡大は、スペイン市場におけるクリンガーの足跡を大幅に強化し、製品ポートフォリオを拡大します。この統合により、工業用ガスケット、シーリング製品、特殊ゴム、精密加工プロファイル、独占的なVulkollanポリウレタンを含む、より幅広い製品を提供することができます。これらの追加により、クリンガー・スペインは多様な産業でより大きな価値を提供できる体制を整えました。

- 2024年4月、クリンガー・グループは、ドイツのヴッパータールを拠点とする体積切断専門会社、DIUNIS Wilhelm Gärtner GmbH Stanztechnikの買収を発表。小型非金属ガスケット製造の専門家として知られるDIUNISは、KLINGERの戦略的焦点と一致する貴重な能力を付加します。この買収は、KLINGERの製品ラインナップを拡大し、市場における継続的な拡大と多様化の重要なステップとなります。

- 2024年4月、フロイデンベルグは東南ヨーロッパでの事業を拡大。トルコに新しい倉庫を開設し、現地顧客への主要製品や部品の迅速な納入を実現しました。この拡張により、顧客までの輸送ルートが大幅に効率化されるため、持続可能性の強化もまた一歩前進しました。

- 2024年2月、ドニットはガスケット材料Tesnit BA-202ECOを発売しました。このガスケット材料は、低炭素社会の実現に向けて開発されたエコフレンドリーなガスケット材料です。同社のゼロ・ウェイスト・ポリシーに基づき、再利用された繊維ベースのソフトガスケット材料のブレンドから製造されており、環境に配慮した用途に最適です。

主要市場プレーヤー

産業用ガスケット市場の主要プレーヤーは以下の通り。

Klinger Group (Austria)

W.L. Gore & Associates, Inc. (US)

Garlock (US)

Goodrich Gasket (India),

James Walker Group (UK)

Freudenberg Sealing Technologies (Germany)

Donit Tesnit (Slovenia)

Datwyler Holdings Inc. (Switzerland)

Teadit (Brazil)

Parker Hannifin Corp. (US)

1 はじめに

1.1 調査目的 27

1.2 市場の定義 27

1.3 調査範囲 28

1.3.1 市場セグメンテーションと地域範囲 28

1.3.2 調査の対象範囲と対象外 28

1.3.3 考慮した年数 29

1.4 考慮した通貨 29

1.5 単位の検討 29

1.6 利害関係者 29

1.7 変更点のまとめ 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次資料からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次資料からの主要データ 33

2.1.2.2 一次インタビューの内訳 33

2.1.2.3 産業に関する主な洞察 34

2.2 市場規模の推定 34

2.2.1 トップダウンアプローチ 35

2.2.2 ボトムアップアプローチ 35

2.3 データの三角測量 36

2.4 リサーチの前提 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 産業用ガスケット市場におけるプレーヤーの魅力的な機会 41

4.2 産業用ガスケット市場、材料種類別 41

4.3 産業用ガスケット市場、製品種類別 42

4.4 産業用ガスケット市場、最終用途産業別 42

4.5 工業用ガスケット市場:国別 43

5 市場の概要 44

5.1 はじめに 44

5.2 市場ダイナミクス 44

5.2.1 推進要因 45

5.2.1.1 石油・ガス産業からの需要の増加 45

5.2.1.2 プラントの安全性と信頼性への関心の高まり 46

5.2.1.3 急速な産業化とインフラ開発 46

5.2.2 阻害要因 46

5.2.2.1 原料価格の変動 46

5.2.2.2 代替シーリングソリューションの入手可能性 47

5.2.3 機会 47

5.2.3.1 エコフレンドリーで持続可能なガスケットソリューションの成長 47

5.2.3.2 技術の進歩とデジタル化 48

5.2.4 課題 48

5.2.4.1 サプライチェーンの混乱と労働力不足 48

5.2.4.2 低コストメーカーとの競争 48

5.3 バリューチェーン分析 49

5.3.1 原材料サプライヤー 49

5.3.2 製造業者 50

5.3.3 流通業者 50

5.3.4 エンドユーザー 50

5.4 ポーターの5つの力分析 50

5.4.1 新規参入の脅威 51

5.4.2 代替品の脅威 51

5.4.3 供給者の交渉力 51

5.4.4 買い手の交渉力 51

5.4.5 競合の激しさ 51

5.5 エコシステム分析 52

5.6 マクロ経済指標 53

5.6.1 GDPトレンドと予測 53

5.7 価格分析 57

5.7.1 平均販売価格動向(地域別) 57

5.7.2 平均販売価格:素材種類別 57

5.7.3 主要企業が提供する産業用ガスケットの平均販売価格(用途別

主要プレーヤー別、最終用途産業別 58

5.8 貿易分析 58

5.8.1 輸出シナリオ(HSコード401693) 58

5.8.2 輸入シナリオ(HSコード401693) 59

5.9 主要ステークホルダーと購買基準 60

5.9.1 購買プロセスにおける主要ステークホルダー 60

5.9.2 品質 60

5.9.3 サービス 61

5.9.4 購入基準

5.10 投資と資金調達のシナリオ 62

5.11 特許分析 62

5.11.1 導入 62

5.11.2 特許の法的地位 63

5.11.3 管轄区域分析 64

5.12 主要な会議とイベント(2025~2026年) 64

5.13 AI/ジェネAIのインパクト 65

5.14 ケーススタディ分析 65

5.14.1 原子炉における産業用ガスケットの使用に関するケーススタディ 65

5.14.2 高圧蒸気システムにおける工業用ガスケットの用途に関する事例研究 66

5.15 規制の状況 66

5.15.1 規制 66

5.15.1.1 ヨーロッパ 66

5.15.1.2 アジア太平洋地域 67

5.15.1.3 北米 67

5.15.2 規格 67

5.15.2.1 ISO 7483 67

5.15.2.2 ISO 15848-1 67

5.15.3 規制機関、政府機関、その他の機関 67

5.16 技術分析 68

5.16.1 主要技術 68

5.16.1.1 シーリングシミュレーションと有限要素解析 68

5.16.1.2 高温・高圧技術 68

5.16.2 補足技術 69

5.16.2.1 サーモグラフィと赤外線モニタリング 69

5.16.3 隣接技術 69

5.16.3.1 持続可能な製造とグリーン材料 69

5.17 顧客ビジネスに影響を与えるトレンド/混乱 70

5.18 2025年アメリカ関税の産業ガスケット市場への影響 70

5.18.1 導入 70

5.18.2 主要関税率 71

5.18.3 価格への影響分析 71

5.18.4 国・地域への影響 71

5.18.4.1 アメリカ 71

5.18.4.2 ヨーロッパ 72

5.18.4.3 アジア太平洋地域 72

5.18.5 最終用途産業への影響 72

6 産業用ガスケット市場:材料種類別 73

6.1 はじめに 74

6.2 セミメタリック 75

6.2.1 過酷な環境における弾力性と耐久性

が採用を促進 75

6.3 非金属 76

6.3.1 簡単な設置と費用対効果が市場を牽引 76

6.3.2 PTFE 76

6.3.3 軟質グラファイト 76

6.3.4 EPDM 76

6.3.5 圧縮ノンアスベスト 77

6.3.6 その他の非金属産業用ガスケット 77

6.4 メタリック 77

6.4.1 採用を推進する超高圧高温用途での使用 77

6.4.2 ステンレス鋼 77

6.4.3 アルミニウム 77

6.4.4 銅 78

6.4.5 チタン 78

6.4.6 その他の金属製産業用ガスケット 78

7 工業用ガスケット市場、製品種類別 79

7.1 導入 80

7.2 ソフトガスケット 82

7.2.1 空調システム、低圧化学処理装置での使用の増加が普及を促進 82

7.3 スパイラルガスケット 82

7.3.1 産業用途での使用増加が市場を牽引 82

7.4 リングジョイントガスケット 82

7.4.1 高圧・高温環境での需要の増加が普及を促進 82

7.5 カンプロファイルガスケット 83

7.5.1 低ボルト荷重での優れた密封性-市場採用の主要因 83

7.6 ジャケットガスケット 83

7.6.1 ジャケットガスケットの優れた弾力性が採用を促進 83

7.7 波形ガスケット 84

7.7.1 熱サイクルのフランジ移動が必要な用途。

市場を牽引 84

7.8 その他の製品種類 84

7.8.1 Oリングガスケット 84

7.8.2 圧縮石綿繊維ガスケット 84

8 産業用ガスケット市場、最終用途産業別 85

8.1 導入 86

8.2 製油所 88

8.2.1 パイプライン、熱交換器、蒸留塔での採用増加が市場を牽引 88

8.3 発電 89

8.3.1 水力発電所における効率的な水流と冷却を維持する必要性

が市場を牽引 89

8.3.2 リチウム産業 89

8.4 化学処理 90

8.4.1 成長する化学処理部門が工業用ガスケットの需要を牽引

産業用ガスケット 90

8.4.2 水素産業 90

8.5 産業機械 91

8.5.1 鉱業セクターの成長が市場を牽引。 91

8.6 パルプ・製紙 91

8.6.1 柔軟性と振動吸収能力が採用を促進 91

8.7 食品・医薬品 92

8.7.1 インドの製薬産業の成長が市場の成長を支える 92

市場の成長を支える 92

8.8 半導体 92

8.8.1 半導体製造の発展が市場を牽引 92

8.9 その他の最終用途産業 93

8.9.1 繊維 93

8.9.2 水処理 93

9 産業用ガスケット市場:地域別 94

9.1 はじめに

9.2 アジア太平洋 97

9.2.1 中国 103

9.2.1.1 化学産業と半導体産業の力強い成長が市場を牽引 103

市場を牽引 103

9.2.2 インド 105

9.2.2.1 市場成長を支える政府投資とイニシアティブ 105

9.2.3 日本 107

9.2.3.1 様々な産業の急成長が市場を牽引 107

9.2.4 韓国 109

9.2.4.1 ハイテク製造業の強さとイノベーション主導の最終用途産業の存在が市場を牽引 109

9.2.5 タイ 112

9.2.5.1 インフラ整備と近代化が市場を牽引 112

市場を牽引 112

9.2.6 オーストラリア 115

9.2.6.1 電力セクターの拡大が市場を牽引 115

9.2.7 その他のアジア太平洋地域 116

9.3 ヨーロッパ 119

9.3.1 ドイツ 125

9.3.1.1 化学産業の力強い成長が市場を牽引 125

9.3.2 フランス 128

9.3.2.1 好ましいビジネスエコシステムと最終用途産業への高投資が

市場を牽引 128

9.3.3 スペイン 130

9.3.3.1 産業近代化を目指す国家政策が市場成長を後押し 130

9.3.4 イギリス 132

9.3.4.1 医療分野への高い投資が市場を牽引 132

9.3.5 イタリア 134

9.3.5.1 幅広い産業基盤が信頼性の高いガスケット・ソリューションの需要を促進 134

9.3.6 ロシア 136

9.3.6.1 大規模な発電インフラが市場を促進 136

9.3.7 オランダ 138

9.3.7.1 半導体産業の力強い成長が市場を牽引 138

9.3.8 その他のヨーロッパ 140

9.4 南米アメリカ 142

9.4.1 アメリカ 148

9.4.1.1 産業基盤の拡大と主要最終用途産業での需要増加が市場を牽引 148

9.4.2 カナダ 149

9.4.2.1 堅固な化学産業が市場成長を牽引 149

9.4.3 メキシコ 151

9.4.3.1 エネルギー分野への継続的投資が市場を牽引 151

9.5 中東・アフリカ 153

9.5.1 GCC諸国 159

9.5.1.1 サウジアラビア 159

9.5.1.1.1 力強い産業成長が市場を牽引 159

9.5.1.2 ウアイ 161

9.5.1.2.1 精製、電力、化学セクターが市場を牽引 161

9.5.1.3 その他のGCC諸国 163

9.5.2 南アフリカ 165

9.5.2.1 製油・発電セクターの成長が市場を押し上げる 165

9.5.3 その他の中東・アフリカ 167

9.6 南米アメリカ 169

9.6.1 ブラジル 175

9.6.1.1 最終用途産業の力強い成長が市場を牽引 175

9.6.2 アルゼンチン 177

9.6.2.1 化学・精製部門への投資と近代化が市場を牽引 177

9.6.3 その他の南米アメリカ 179

10 競争環境 182

10.1 概要 182

10.2 主要企業の戦略/勝利への権利 182

10.3 収益分析 184

10.4 市場シェア分析 185

10.5 企業評価と財務指標 187

10.6 ブランド/製品比較分析 188

10.7 企業評価マトリックス:主要プレーヤー、2024年 188

10.7.1 スター企業 188

10.7.2 新興リーダー 188

10.7.3 浸透型プレーヤー 189

10.7.4 参加企業 189

10.7.5 企業フットプリント:主要プレイヤー(2023年) 190

10.7.5.1 企業フットプリント 190

10.7.5.2 最終用途産業のフットプリント 191

10.7.5.3 素材フットプリント 192

10.7.5.4 地域別フットプリント 193

10.8 企業評価マトリクス:新興企業/SM(2024年) 194

10.8.1 進歩的企業 194

10.8.2 対応力のある企業 194

10.8.3 ダイナミックな企業 194

10.8.4 スタートアップ・ブロック 194

10.8.5 競争ベンチマーキング:新興企業/SM(2024年) 196

10.8.5.1 主要新興企業/中小企業の詳細リスト 196

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 197

10.9 競争シナリオ 198

10.9.1 製品上市 198

10.9.2 取引 199

10.9.3 拡張 201

11 企業プロファイル 203

11.1 主要企業 203

11.1.1 クリンガー・グループ 203

11.1.1.1 事業概要 203

11.1.1.2 提供製品 204

11.1.1.3 最近の動向 205

11.1.1.3.1 製品の発売 205

11.1.1.3.2 取引 206

11.1.1.3.3 事業拡大 207

11.1.1.4 MnMの見解 208

11.1.1.4.1 主要な強み 208

11.1.1.4.2 戦略的選択 208

11.1.1.4.3 弱点と競争上の脅威 208

11.1.2 W.L.GORE & ASSOCIATES, INC. 209

11.1.2.1 事業概要 209

11.1.2.2 提供製品 209

11.1.2.3 MnMビュー 210

11.1.2.3.1 主要な強み 210

11.1.2.3.2 戦略的選択 210

11.1.2.3.3 弱点と競争上の脅威 210

11.1.3 ガロック 211

11.1.3.1 事業概要 211

11.1.3.2 提供製品 211

11.1.3.3 MnMの見解 213

11.1.3.3.1 主な強み 213

11.1.3.3.2 戦略的選択 213

11.1.3.3.3 弱点と競争上の脅威 213

11.1.4 ティーディット 214

11.1.4.1 事業概要 214

11.1.4.2 提供製品 214

11.1.4.3 最近の動向 215

11.1.4.3.1 事業拡大 215

11.1.4.4 MnMの見解 216

11.1.4.4.1 主要な強み 216

11.1.4.4.2 戦略的選択 216

11.1.4.4.3 弱点と競争上の脅威 216

11.1.5 パーカー・ハニフィン・コーポレーション 217

11.1.5.1 事業概要 217

11.1.5.2 提供製品 218

11.1.5.3 MnMの見解 218

11.1.5.3.1 主要な強み 218

11.1.5.3.2 戦略的選択 219

11.1.5.3.3 弱点と競争上の脅威 219

11.1.6 フレキシタリック 220

11.1.6.1 事業概要 220

11.1.6.2 提供製品 220

11.1.6.3 最近の動向 221

11.1.6.3.1 製品の発売 221

11.1.6.3.2 取引 221

11.1.6.3.3 事業拡大 222

11.1.6.4 MnMの見解 222

11.1.7 ラモンズ 223

11.1.7.1 事業概要 223

11.1.7.2 提供製品 223

11.1.7.3 最近の動向 225

11.1.7.3.1 製品の発売 225

11.1.7.4 MnMの見解 225

11.1.8 グッドリッチガスケット 226

11.1.8.1 事業概要 226

11.1.8.2 提供製品 226

11.1.8.3 会社概要 228

11.1.9 ジェームス・ウォーカー・グループ 229

11.1.9.1 事業概要 229

11.1.9.2 提供製品 229

11.1.9.3 最近の動向 231

11.1.9.3.1 取引 231

11.1.9.4 MnMの見解 231

11.1.10 フロイデンベルグ・シーリング・テクノロジーズ 232

11.1.10.1 事業概要 232

11.1.10.2 提供製品 232

11.1.10.3 最近の開発 233

11.1.10.3.1 拡張 233

11.1.10.4 MnMの見解 233

11.1.11 ドニット・テスニット社 234

11.1.11.1 事業概要 234

11.1.11.2 提供製品 234

11.1.11.3 最近の動向 235

11.1.11.3.1 製品の発売 235

11.1.11.4 MnMの見解 235

11.1.12 デイトワイラー・ホールディング・インク 236

11.1.12.1 事業概要 236

11.1.12.2 提供製品 237

11.1.12.3 MnMビュー 237

11.2 その他のプレーヤー 238

11.2.1 IGP 238

11.2.2 3M 239

11.2.3 トレルボルググループ 239

11.2.4 スピラ・パワー 240

11.2.5 PGE INDUSTRIES PVT. LTD. 241

11.2.6 Centauro S.R.L. 241

11.2.7 デンバー・ラバー・カンパニー 242

11.2.8 ヘニッヒ・ガスケット&シール 243

11.2.9 ハイドロシリカ 244

11.2.10 フェルプス 245

11.2.11 レッドコ 245

11.2.12 ケントゴム 246

11.2.13 VSPテクノロジーズ 246

11.2.14 ナショナル・ラバー・コーポレーション 247

11.2.15 ガルディコ 247

12 付録 248

12.1 ディスカッションガイド 248

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 251

12.3 カスタマイズオプション 253

12.4 関連レポート 253

12.5 著者の詳細 254

表1 調査の除外項目と対象外 28

表2 世界の原油・液体燃料生産量、国別、2022-2025年(百万バレル/日) 45

表3 産業用ガスケット市場:ポーターの5つの力分析 52

表4 産業用ガスケット市場:エコシステムにおけるプレイヤーの役割 53

表5 主要国の実質GDP成長率予測(年間変化率)

主要国の予測、2019年~2023年 54

表6 主要国の年間GDP変化率と予測(2024-2029年) 55

2024-2029年

表7 主要国の電力純発電量(2019-2023年、10億kwh) 55

表8 産業用ガスケットの地域別平均販売価格、

2022-2030 (米ドル/kg) 57

表9 産業用ガスケットの平均販売価格(材料タイプ別) 57

2024 (米ドル/kg) 57

表 10 主要企業が提供する産業用ガスケットの平均販売価格(用途別

主要プレーヤー別、最終用途産業別、2024 年 (米ドル/kg) 58

表11 上位3産業の購買プロセスにおける利害関係者の影響力

60

表12 上位3産業の主な購買基準 61

表13 産業用ガスケット市場:主要会議・イベント(2025年~2026年) 64

表14 産業用ガスケット市場:規制機関、政府機関、その他の組織のリスト 67

表15 アメリカ調整相互関税率 71

表 16 産業用ガスケット市場:材料種類別 2022-2024 (百万米ドル) 74

表 17 産業用ガスケット市場:材料種類別、2025-2030 年(百万米ドル) 74

表 18 産業用ガスケット市場、材料種類別、2022-2024 年(キロトン) 75

表 19 産業用ガスケット市場、材料種類別、2025-2030 年(キロトン) 75

表 20 産業用ガスケット市場、種類別、2022-2024 年(百万米ドル) 80

表 21 産業用ガスケット市場:製品種類別、2025-2030 年(百万米ドル) 81

表 22 産業用ガスケット市場:製品種類別、2022~2024 年(キロトン) 81

表 23 産業用ガスケット市場:製品種類別、2025-2030 年(キロトン) 81

表 24 産業用ガスケット市場、最終用途産業別、

2022-2024 (百万米ドル) 86

表 25 産業用ガスケット市場、最終用途産業別、

2025-2030 (百万米ドル) 87

表 26 産業用ガスケット市場:最終用途産業別、2022-2024 年(キロトン) 87

表 27 産業用ガスケット市場:最終用途産業別、2025-2030 年(キロトン) 88

表 28 産業用ガスケット市場、地域別、2022-2024 年(百万米ドル) 95

表 29 産業用ガスケット市場、地域別、2025-2030 年(百万米ドル) 96

表 30 産業用ガスケット市場、地域別、2022-2024 年(キロトン) 96

表 31 産業用ガスケット市場、地域別、2025-2030 年(キロトン) 96

表 32 アジア太平洋:工業用ガスケット市場、国別、

2022-2024 (百万米ドル) 98

表 33 アジア太平洋地域:工業用ガスケット市場:国別、

2025-2030 (百万米ドル) 98

表 34 アジア太平洋地域:工業用ガスケット市場:国別、

2022-2024 (キロトン) 98

表 35 アジア太平洋地域:工業用ガスケット市場:国別、

2025-2030 (キロトン) 99

表 36 アジア太平洋地域:産業用ガスケット市場、材料種類別、

2022-2024 (百万米ドル) 99

表 37 アジア太平洋地域:産業用ガスケット市場、材料種類別、

2025-2030 (百万米ドル) 99

表 38 アジア太平洋地域:産業用ガスケット市場、材料種類別、

2022-2024 (キロトン) 99

表 39 アジア太平洋地域:産業用ガスケット市場、材料種類別、

2025-2030 (キロトン) 100

表 40 アジア太平洋地域:工業用ガスケット市場:製品種類別、

2022-2024 (百万米ドル) 100

表 41 アジア太平洋地域:産業用ガスケット市場:製品種類別、

2025~2030年(百万米ドル) 100

表 42 アジア太平洋地域:産業用ガスケット市場:製品種類別、

2022-2024 (キロトン) 101

表 43 アジア太平洋地域:産業用ガスケット市場:製品種類別、

2025-2030 (キロトン) 101

表 44 アジア太平洋地域:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 101

表 45 アジア太平洋地域:工業用ガスケット市場:最終用途産業別、

2025-2030 (百万米ドル) 102

表 46 アジア太平洋地域:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 102

表 47 アジア太平洋地域:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 103

表 48 中国:工業用ガスケット市場、最終用途産業別、

2022-2024 (百万米ドル) 104

表 49 中国:工業用ガスケット市場:最終用途産業別、

2025-2030 (百万米ドル) 104

表 50 中国:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 105

表 51 中国:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 105

表 52 インド: 工業用ガスケット市場、最終用途産業別、

2022-2024 (百万米ドル) 106

表 53 インド: インド:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 106

表 54 インド: 工業用ガスケット市場、最終用途産業別、

2022-2024 (キロトン) 107

表 55 インド: 工業用ガスケット市場、最終用途産業別、

2025-2030 (キロトン) 107

表 56 日本:産業用ガスケット市場:最終用途産業別、

2022-2024 (百万米ドル) 108

表 57 日本:産業用ガスケット市場:最終用途産業別、

2025-2030 (百万米ドル) 108

表 58 日本:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 109

表 59 日本:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 109

表 60 韓国:産業用ガスケット市場:最終用途産業別、

2022-2024 (百万米ドル) 110

表 61 韓国:工業用ガスケット市場:最終用途産業別、

2025-2030 (百万米ドル) 111

表 62 韓国:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 111

表 63 韓国:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 112

表 64 タイ:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 113

表 65 タイ:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 113

表 66 タイ:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 114

表 67 タイ:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 114

表 68 オーストラリア:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 115

表 69 オーストラリア:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 115

表 70 オーストラリア:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 116

表 71 オーストラリア:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 116

表 72 その他のアジア太平洋地域:工業用ガスケット市場:最終用途産業別 2022-2024 (百万米ドル) 117

表73 その他のアジア太平洋地域:産業用ガスケット市場:最終用途産業別、2025-2030年(百万米ドル) 117

表 74 その他のアジア太平洋地域:産業用ガスケット市場:最終用途産業別、2022~2024年(キロトン) 118

表 75 その他のアジア太平洋地域:工業用ガスケット市場:最終用途産業別 2025-2030 (キロトン) 118

表 76 ヨーロッパ:工業用ガスケット市場:国別、

2022-2024 (百万米ドル) 120

表 77 ヨーロッパ:工業用ガスケット市場:国別、

2025-2030年(百万米ドル) 120

表 78 ヨーロッパ:工業用ガスケット市場:国別 2022-2024 (キロトン) 120

表 79 ヨーロッパ:工業用ガスケット市場:国別 2025-2030 (キロトン) 121

表 80 ヨーロッパ:工業用ガスケット市場:材料種類別、

2022-2024 (百万米ドル) 121

表 81 ヨーロッパ:工業用ガスケット市場:材料種類別、

2025-2030年(百万米ドル) 121

表 82 ヨーロッパ:工業用ガスケット市場:材料種類別、

2022-2024 (キロトン) 121

表 83 ヨーロッパ:工業用ガスケット市場:材料種類別、

2025-2030 (キロトン) 122

表 84 ヨーロッパ:工業用ガスケット市場:製品種類別、

2022-2024 (百万米ドル) 122

表 85 ヨーロッパ:工業用ガスケット市場:製品種類別、

2025-2030年 (百万米ドル) 122

表 86 ヨーロッパ:工業用ガスケット市場:製品種類別、

2022-2024 (キロトン) 123

表 87 ヨーロッパ:工業用ガスケット市場:製品種類別、

2025-2030 (キロトン) 123

表 88 ヨーロッパ:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 123

表 89 ヨーロッパ:工業用ガスケット市場:最終用途産業別、

2025~2030年(百万米ドル) 124

表 90 ヨーロッパ:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 124

表 91 ヨーロッパ:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 125

表 92 ドイツ:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 126

表 93 ドイツ:工業用ガスケット市場:最終用途産業別

2025-2030年(百万米ドル) 126

表 94 ドイツ:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 127

表 95 ドイツ:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 127

表 96 フランス:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 128

表 97 フランス:工業用ガスケット市場:最終用途産業別

2025-2030年(百万米ドル) 129

表 98 フランス:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 129

表 99 フランス:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 129

表 100 スペイン:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 130

表 101 スペイン:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 131

表 102 スペイン:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 131

表 103 スペイン:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 131

表 104 イギリス: 産業用ガスケット市場、最終用途産業別、

2022-2024 (百万米ドル) 132

表 105 英国: 工業用ガスケット市場、最終用途産業別、

2025-2030年(百万米ドル) 133

表 106 英国: 工業用ガスケット市場、最終用途産業別、

2022-2024 (キロトン) 133

表 107 英国: 工業用ガスケット市場、最終用途産業別、

2025-2030年(キロトン) 133

表 108 イタリア:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 134

表 109 イタリア:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 135

表 110 イタリア:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 135

表 111 イタリア:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 135

表112 ロシア:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 136

表 113 ロシア:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 137

表 114 ロシア:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 137

表 115 ロシア:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 137

表 116 オランダ:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 138

表 117 オランダ:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 139

表 118 オランダ:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 139

表 119 オランダ:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 140

表 120 その他のヨーロッパ:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 140

表121 欧州のその他:工業用ガスケット市場:最終用途産業別、

2025-2030 (百万米ドル) 141

表 122 その他のヨーロッパ:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 141

表 123 その他のヨーロッパ:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 142

表 124 北米アメリカ:工業用ガスケット市場:国別、

2022-2024 (百万米ドル) 142

表 125 北米:工業用ガスケット市場:国別、

2025-2030 (百万米ドル) 143

表 126 北米:工業用ガスケット市場:国別、

2022-2024 (キロトン) 143

表 127 北米:工業用ガスケット市場:国別、

2025-2030 (キロトン) 143

表128 北米:工業用ガスケット市場:材料種類別、

2022-2024 (百万米ドル) 143

表 129 北米:工業用ガスケット市場:材料種類別、

2025-2030年(百万米ドル) 144

表 130 北米:工業用ガスケット市場:材料タイプ別、

2022-2024 (キロトン) 144

表 131 北米:工業用ガスケット市場:材料タイプ別、

2025-2030 (キロトン) 144

表 132 北米:工業用ガスケット市場:製品タイプ別、

2022-2024 (百万米ドル) 144

表 133 北米:工業用ガスケット市場:製品タイプ別、

2025-2030年(百万米ドル) 145

表 134 北米:工業用ガスケット市場:製品タイプ別、

2022-2024 (キロトン) 145

表 135 北米:工業用ガスケット市場:製品タイプ別、

2025-2030 (キロトン) 145

表 136 北米:工業用ガスケット市場:最終用途産業別、

2022-2024 (百万米ドル) 146

表 137 北米:工業用ガスケット市場:最終用途産業別、

2025-2030 (百万米ドル) 146

表 138 北米:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 147

表 139 北米:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 147

表 140 アメリカ: 産業用ガスケット市場、最終用途産業別、

2022-2024 (百万米ドル) 148

表 141 アメリカ: 工業用ガスケット市場、最終用途産業別、

2025-2030年(百万米ドル) 148

表 142 アメリカ: 産業用ガスケット市場、最終用途産業別、

2022-2024 (キロトン) 149

表 143 アメリカ: 産業用ガスケット市場、最終用途産業別、

2025-2030 (キロトン) 149

表 144 カナダ:工業用ガスケット市場:最終用途産業別、

2022-2024 (百万米ドル) 150

表 145 カナダ:工業用ガスケット市場:最終用途産業別、

2025-2030 (百万米ドル) 150

表 146 カナダ:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 151

表 147 カナダ:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 151

表 148 メキシコ:工業用ガスケット市場:最終用途産業別、

2022-2024 (百万米ドル) 152

表 149 メキシコ:工業用ガスケット市場:最終用途産業別

2025-2030年(百万米ドル) 152

表 150 メキシコ:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 152

表 151 メキシコ:工業用ガスケット市場:最終用途産業別

2025-2030年(キロトン) 153

表 152 中東・アフリカ:工業用ガスケット市場:国別、

2022-2024 (百万米ドル) 153

表 153 中東・アフリカ:工業用ガスケット市場:国別、

2025-2030年(百万米ドル) 154

表 154 中東・アフリカ:工業用ガスケット市場:国別、

2022-2024 (キロトン) 154

表 155 中東・アフリカ:工業用ガスケット市場:国別、

2025-2030 (キロトン) 154

表 156 中東・アフリカ:産業用ガスケット市場:材料種類別、2022~2024 年(百万米ドル) 155

表 157 中東・アフリカ:工業用ガスケット市場:材料種類別、2025年~2030年(百万米ドル) 155

表 158 中東・アフリカ:工業用ガスケット市場:材料種類別、2022~2024 年(単位:kt/トン) 155

表 159 中東・アフリカ:工業用ガスケット市場:材料種類別(2025~2030 年)(キロトン) 155

表 160 中東・アフリカ:工業用ガスケット市場:製品種類別、2022~2024 年(百万米ドル) 156

表 161 中東・アフリカ:工業用ガスケット市場:製品種類別、2025年~2030年(百万米ドル) 156

表 162 中東・アフリカ:工業用ガスケット市場:製品種類別、2022~2024年(ktトン) 156

表 163 中東・アフリカ:工業用ガスケット市場:製品種類別(2025~2030 年)(千トン) 157

表 164 中東・アフリカ:工業用ガスケット市場:最終用途産業別 2022-2024 (百万米ドル) 157

表 165 中東・アフリカ:工業用ガスケット市場:最終用途産業別、2025-2030 年(百万米ドル) 158

表 166 中東・アフリカ:産業用ガスケット市場:最終用途産業別 2022-2024 (ktトン) 158

表 167 中東・アフリカ:産業用ガスケット市場:最終用途産業別(2025~2030年)(キロトン) 159

表 168 サウジアラビア:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 160

表 169 サウジアラビア:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 160

表 170 サウジアラビア:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 161

表 171 サウジアラビア:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 161

表 172 UAE: 工業用ガスケット市場、最終用途産業別、

2022-2024 (百万米ドル) 162

表 173 UAE: 工業用ガスケット市場、最終用途産業別、

2025-2030年 (百万米ドル) 162

表174 UAE: 工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 162

表 175 UAE: 工業用ガスケット市場:最終用途産業別

2025-2030年(キロトン) 163

表176 その他のGCC諸国: 工業用ガスケット市場:最終用途産業別(2022~2024年)(百万米ドル) 163

表 177 その他の GCC 諸国:産業用ガスケット市場:最終用途産業別 その他のGCC諸国:工業用ガスケット市場:最終用途産業別 2025-2030 (百万米ドル) 164

表 178 その他の GCC 諸国:産業用ガスケット市場:最終用途産業別(百万米ドル その他のGCC諸国:工業用ガスケット市場:最終用途産業別(2022-2024年)(キロトン) 164

表 179 その他の GCC 諸国:産業用ガスケット市場:最終用途産業別 その他のGCC諸国:工業用ガスケット市場:最終用途産業別 2025-2030 (ktトン) 165

表 180 南アフリカ:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 165

表 181 南アフリカ:工業用ガスケット市場:最終用途産業別

2025-2030 (百万米ドル) 166

表 182 南アフリカ:工業用ガスケット市場:最終用途産業別 166

2022-2024 (キロトン) 166

表 183 南アフリカ:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 167

表 184 中東・アフリカその他地域:産業用ガスケット市場:最終用途産業別 2022-2024 (百万米ドル) 167

表185 中東・アフリカその他地域:産業用ガスケット市場:最終用途産業別 2025-2030 (百万米ドル) 168

表186 中東・アフリカその他地域:産業用ガスケット市場:最終用途産業別 2022-2024 (キロトン) 168

表187 中東・アフリカその他地域:工業用ガスケット市場:最終用途産業別(2025-2030年)(キロトン) 169

表 188 南米:工業用ガスケット市場:国別、

2022-2024 (百万米ドル) 169

表 189 南米:工業用ガスケット市場:国別、

2025-2030年(百万米ドル) 169

表 190 南米:工業用ガスケット市場:国別、

2022-2024 (キロトン) 170

表 191 南米:工業用ガスケット市場:国別(単位:トン) 2025-2030

2025-2030 (キロトン) 170

表192 南米:工業用ガスケット市場:材料種類別、

2022-2024 (百万米ドル) 170

表 193 南米:工業用ガスケット市場:材料種類別、

2025-2030年 (百万米ドル) 170

表 194 南米:工業用ガスケット市場:材料種類別、

2022-2024 (キロトン) 171

表 195 南米:工業用ガスケット市場:材料タイプ別、

2025-2030 (キロトン) 171

表 196 南米:工業用ガスケット市場:製品種類別、

2022-2024 (百万米ドル) 171

表197 南米:工業用ガスケット市場:製品種類別、

2025-2030年(百万米ドル) 172

表 198 南米:工業用ガスケット市場:製品種類別、

2022-2024 (キロトン) 172

表 199 南米:工業用ガスケット市場:製品種類別(単位:トン

2025-2030 (キロトン) 172

表 200 南米:工業用ガスケット市場:最終用途産業別、

2022-2024 (百万米ドル) 173

表 201 南米:工業用ガスケット市場:最終用途産業別、

2025-2030 (百万米ドル) 173

表202 南米:工業用ガスケット市場:最終用途産業別、

2022-2024 (キロトン) 174

表 203 南米:工業用ガスケット市場:最終用途産業別、

2025-2030 (キロトン) 174

表204 ブラジル:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 175

表 205 ブラジル:工業用ガスケット市場:最終用途産業別

2025-2030年(百万米ドル) 176

表206 ブラジル:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 176

表 207 ブラジル:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 176

表 208 アルゼンチン:工業用ガスケット市場:最終用途産業別

2022-2024 (百万米ドル) 177

表 209 アルゼンチン:工業用ガスケット市場:最終用途産業別

2025~2030年(百万米ドル) 178

表 210 アルゼンチン:工業用ガスケット市場:最終用途産業別

2022-2024 (キロトン) 178

表 211 アルゼンチン:工業用ガスケット市場:最終用途産業別

2025-2030 (キロトン) 179

表 212 その他の南米:工業用ガスケット市場:最終用途産業別 2022-2024 (百万米ドル) 179

表213 その他の南米:工業用ガスケット市場:最終用途産業別、2025-2030年(百万米ドル) 180

表 214 その他の南米:工業用ガスケット市場:最終用途産業別(2022~2024年)(単位:千トン) 180

表 215 その他の南米:工業用ガスケット市場:最終用途産業別(2025~2030年)(キロトン) 181

表 216 産業用ガスケット市場:主要企業が採用した主要戦略の概要(2020~2025年) 181

主要企業別、2020~2025年 182

表217 産業用ガスケット市場:競争の程度(2024年) 185

表218 産業用ガスケット市場:最終用途産業の足跡 191

表219 産業用ガスケット市場:材料種類のフットプリント 192

表220 産業用ガスケット市場:地域別フットプリント 193

表221 産業用ガスケット市場:主要新興企業/SMの詳細リスト 196

表222 産業用ガスケット市場:主要新興企業/SMの競合ベンチマーキング 196

主要新興企業/SMの一覧 197

表223 産業用ガスケット市場:製品の発売(2020年1月~2025年5月) 198

表 224 産業用ガスケット市場:取引(2020年1月~2025年5月) 199

表225 産業用ガスケット市場:事業拡大(2020年1月~2025年5月) 201

表226 クリンガーグループ:会社概要 203

表227 クリンガーグループ:提供製品 204

表228 クリンガーグループ:製品発売 205

表 229 クリンガーグループ 取引 206

表230 クリンガーグループ:事業拡大 207

表231 W.L.ゴア&アソシエーツ:会社概要 209

表232 W.L.ゴア&アソシエーツ:提供製品 209

表233 ガロック:会社概要 211

表234 ガロック:提供製品 211

表235 ティーディット:会社概要 214

表236 ティーディット:提供製品 214

表 237 ティーディット:事業拡大 215

表 238 Parker Hannifin Corp: 会社概要 217

表 239 パーカーハニフィン:会社概要 217 提供製品 218

表240 フレキシタリック:会社概要 220

表 241 フレキシタリック: 製品 220

表 242 フレキシタリック:製品上市 221

表 243 フレキシタリック:取引 221

表 244 フレキシタリック:事業拡大 222

表245 ラモンズ:会社概要 223

表246 ラモンズ:製品 223

表247 ラモンズ:製品発売 225

表248 グッドリッチガスケット:会社概要 226

表 249 グッドリッチガスケット:製品 226

表250 ジェームス・ウォーカー・グループ:会社概要 229

表 251 ジェームス・ウォーカー・グループ:提供製品 229

表 252 ジェームス・ウォーカー・グループ 取引 231

表 253 フロイデンベルグシーリング技術: 会社概要 232

表 254 フロイデンベルグシーリング技術: 提供製品 232

表 255 フロイデンベルグシーリングテクノロジー:提供製品 233 事業拡大 233

表 256 ドニット・テスニット D.O.O: 会社概要 234

表 257 ドニット・テスニット、D.O.O: 提供製品 234

表258 ドニット・テスニットD.O.O: 製品の発売 235

表259 デイトワイラー・ホールディング・インク:会社概要 236

表260 Dätwyler Holding Inc.:取り扱い製品 237

表261 イグジップ:会社概要 238

表262 3M:会社概要 239

表263 トレルボルググループ:会社概要 239

表 264 スピラ・パワー:会社概要 240

265表 PGE INDUSTRIES PVT. LTD: 会社概要 241

表266 センタウロS.R.L.:会社概要 241

表267 デンバーゴム:会社概要 242

表 268 ヘニッヒ・ガスケット&シール:会社概要 243 会社概要 243

表269 ハイドロシリカ:会社概要 244

270表 フェルプス:会社概要 245

271表 レッドコ:会社概要 245

272表 ケントゴム:会社概要 246

273表 VSP技術: 会社概要 246

274表 ナショナル・ラバー・コーポレーション:会社概要 247

表275 ガルディコ:会社概要 247

| ※参考情報 産業用ガスケットは、機械や設備の接合部において気密性や液密性を確保するための重要な部品です。主に圧力や温度が変化する環境下で使用されます。ガスケットは、フランジ同士の隙間を埋めることで漏れを防ぎ、システム全体の効率を向上させる役割を果たします。 ガスケットの種類は多岐にわたります。一般的なものには、スチール製ガスケット、ゴム製ガスケット、PTFE(ポリテトラフルオロエチレン)製ガスケット、コルクガスケット、非アスベスト製ガスケットなどがあります。それぞれの素材には特性があり、使用環境に応じた選択が求められます。 スチール製ガスケットは耐圧性に優れており、高温高圧の環境でも効果的に機能します。そのため、石油化学プラントや発電所などの重工業で多く使用されています。ゴム製ガスケットは、柔軟性があり、取り扱いが容易です。また、低圧の環境下での使用に適しています。PTFE製ガスケットは、化学薬品に対する耐性が高いため、化学プラントでの使用が一般的です。コルクガスケットは、軽量で取り扱いやすく、低圧の用途に向いています。 用途としては、主に配管や機械のフランジ部分に使用されます。特に、ボイラーやタービンなどの高温・高圧環境での使用が求められる場所では、その重要性が増します。また、食料品業界や医薬品業界でも、衛生的な環境を保つために特別な素材のガスケットが使用されることが多いです。 ガスケットの設計には、適切な圧縮率や厚みの選定が重要です。これにより、漏れのリスクを最小限に抑えることができます。また、取り付けの際には、均等に力をかけることが求められます。不適切な取り付けは、ガスケットの早期劣化を引き起こすことがあります。 関連する技術としては、ガスケットの試験および検査技術が挙げられます。圧力試験や密封性試験を行うことで、ガスケットの性能を確認することができます。また、新たな素材や製造技術の開発も進められています。これにより、より高性能で耐久性のあるガスケットが市場に登場しています。 さらに、ガスケットの性能を向上させるためのメンテナンスも欠かせません。定期的な点検や交換を行うことで、システム全体の健康を保つことができます。特に高温・高圧の環境下では、ガスケットの劣化が早まるため、注意が必要です。 ガスケットは、私たちの生活に密接に関わっています。エネルギーの生成から、化学製品の製造まで、その活用法は多岐にわたります。今後も技術の進化により、新しい素材や形状のガスケットが登場し、産業界における重要な役割を果たすことが期待されます。 総じて、産業用ガスケットは、その重要性を再確認することができる部品です。適切な選定と管理によって、機器の性能を保ち、安全な運用を実現するための鍵を握っています。 |