ターミナル・トラクター市場における魅力的な機会

南米アメリカ

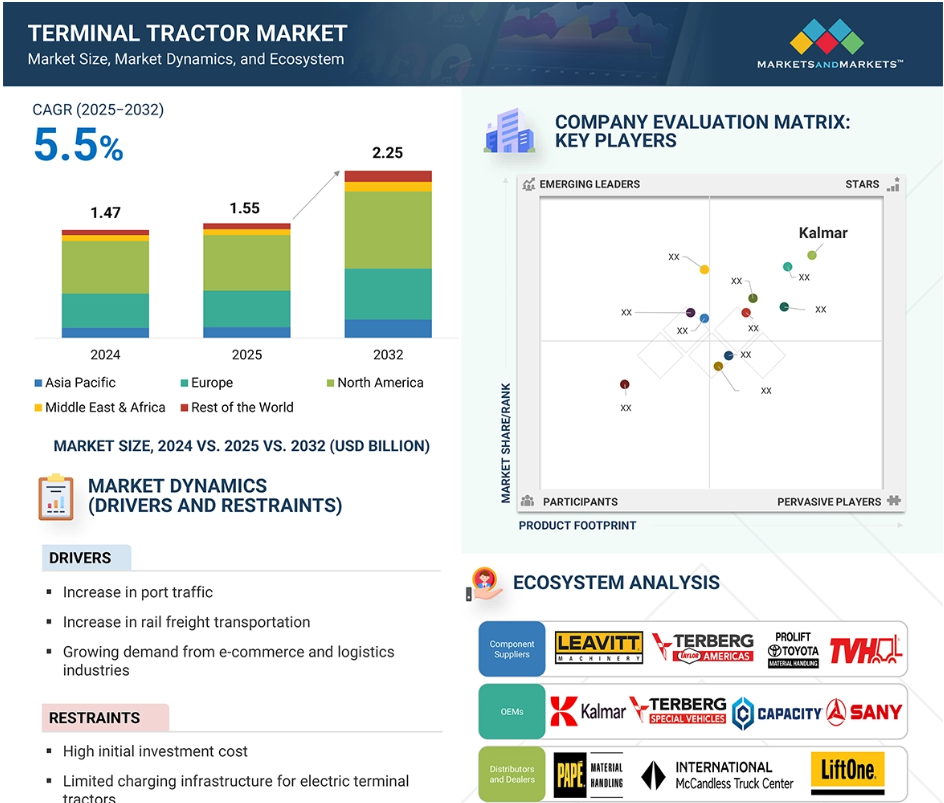

北米は、主にこの地域の船舶港湾沿いの輸出入活動の増加により、市場をリードすると予測されています。

ディーゼルセグメントは、その高出力、長い動作範囲、および確立された給油インフラストラクチャにより、2025年に最大の市場シェアを占めると推定されています。

経済的、運用的、環境的メリットの収束に後押しされた電気式ターミナルトラクターの採用への強い傾斜は、今後5年間に市場プレーヤーに有利な機会を提供しそうです。

世界的な貿易と経済活動の拡大に後押しされた貨物輸送需要の高まりは、ターミナル・トラクターや、物流ハブ、港湾、鉄道操車場内で貨物の航行に使用される重要な車両の市場を大きく牽引しています。

電子商取引と物流産業の急速な拡大がヨーロッパの市場成長を支えています。

ターミナルトラクターの世界市場ダイナミクス

促進要因 鉄道貨物輸送の増加

世界的な貿易と経済活動の拡大に後押しされた貨物輸送需要の高まりが、物流ハブ、港湾、鉄道操車場内での貨物輸送に不可欠な車両であるターミナル・トラクター市場を大きく牽引しています。鉄道輸送は、重量物や長距離輸送を扱う際の費用対効果と信頼性で支持され、急速に拡大しています。この鉄道貨物量の急増は、列車、倉庫、トラック間のシームレスな貨物フローを確保するため、ターミナルトラクターのような効率的なヤードハンドリング機器の必要性を直接的に高めます。中国国家鉄路集団によると、2023年には中国-ヨーロッパ間の貨物列車は1万7,000往復し、190万TEUを輸送します。これを裏付けるように、中国と中央アジア間の鉄道貨物は2025年の最初の数カ月で倍増し、より統合された地域物流へのシフトを浮き彫りにしています。

さらに、中国からウズベキスタンへの新たな鉄道貨物ルートと、中国とモンゴル間の国境を越えた鉄道の建設により、大陸横断的な貿易回廊がさらに強化される予定です。インドでも貨物輸送は活況を呈しています。2024~25年度には、インド鉄道の貨物輸送量は1617.38トンで、2023~24年度の1590.68トンより26.70トン(1.68%)増加しました。これらの動向は、インターモーダルターミナルで増加する貨物量を効率的に管理するための高性能ターミナルトラクターの必要性を浮き彫りにしています。貨物回廊が拡大するにつれ、ターミナル・トラクターは鉄道と道路物流のギャップを埋める上で極めて重要な存在となり、近代的な貨物輸送インフラにおける役割を強化しています。

制約: 電気式ターミナル・トラクターの充電インフラが限定的

充電インフラが不十分で設置コストが高いため、バッテリー式電気ターミナルトラクターの採用は限定的です。ディーゼルエンジン式に代わる持続可能で低排出ガスなモデルへの注目が高まっていますが、電気式ターミナルトラクターへの移行には資金面と物流面の課題があります。電動ターミナルトラクターの導入には、車両自体の調達と大容量充電ステーションの設置、既存の電気インフラのアップグレード、電力会社との緊密な調整が必要です。これらの要件は、多額の資本支出と長期的な導入スケジュールを伴うため、特にコストに敏感な市場では、フリートオペレーターに運用上の負担が生じます。

さらに、現在のバッテリー技術では、充電器の容量、バッテリーの化学的性質、および車両の構成に基づいて、通常数時間という長時間の充電が必要になることがよくあります。この制限は、特に港湾や物流センターのような大量輸送の環境では、業務効率とターンアラウンドタイムに大きな影響を与えます。また、多くの電気モデルには走行距離が制限されているため、大規模なヤードへの適性も制限されます。このような課題にもかかわらず、急速充電ネットワークへの継続的な投資とバッテリー技術の進歩により、これらの障壁は徐々に解決されつつあり、時間の経過とともに、より広範な市場導入が促進されます。

機会: 低排出ターミナル・トラクターへの需要の高まり

低排出ターミナルトラクターに対する需要の高まりは、港湾、倉庫、および複合一貫輸送施設全体の調達決定に影響を与えます。いくつかの地域における環境規制とゼロエミッション義務化は、ディーゼルベースのフリートについて再考するようフリートオペレーターに促しています。バッテリー式ターミナル・トラクターは、現場での温室効果ガス(GHG)排出を大幅に削減または排除する機会を提供し、ESG報告書やカーボンニュートラル公約などのサステナビリティの枠組みに沿って組織を支援します。二酸化炭素削減目標や社会的責任指標を考慮する企業が増えるにつれ、電気式ターミナルトラクターの需要は増加すると予想され、環境意識が高まる市場において将来性のある投資となります。

ゼロエミッション車(ZEV)、特に大型車(HDV)への世界的な移行は、CO2排出量を削減し、公衆衛生を向上させる大きな機会でもあります。この移行を加速させることで、道路交通からのCO2排出量を2050年までに2020年比で73%削減することができます。この削減ポテンシャルの約半分を達成するためには、HD ZEVが不可欠です。パリ協定の目標に沿って排出削減責任を果たすためには、世界のHDVに占めるZEVの販売比率を2030年までに45%、2040年までにほぼ100%まで高める必要があります。世界中の政府や産業がCO2排出量の削減と公衆衛生の向上を目指す中、電動ターミナルトラクターを含むZEVの需要は急増すると予想されます。さまざまな規制や協定に概説されているように、HDVセクターにおけるZEV販売の野心的な目標を達成することは、メーカーが電動ターミナルトラクターの製品を革新し、拡大する原動力となります。

課題 他の港湾機器との同期の欠如。

ターミナルトラクターの自動化は、港湾ターミナルで増加するコンテナフローを事故なく処理するために、さまざまなシステムや技術の導入を必要とする重要な傾向です。ターミナルトラクターは、クレーン、無人搬送車(AGV)、ストラドルキャリア、ヤード管理システムなど、複数の資産と連携する必要があります。しかし、多くの港湾では、さまざまなメーカーの多様な車両や最新の機器を使用しており、それぞれが異なる制御システムや通信プロトコルを使用しています。このような統合の欠如は、ワークフローの不整合と頻繁な運用遅延をもたらします。例えば、ターミナル・トラクターは、クレーン作業の遅れを待つ間、アイドリングを余儀なくされ、資産のユーティリティが低下し、運用コストが増加する可能性があります。港湾における自動化技術の採用が進むと、状況はさらに複雑になります。ターミナル・トラクターと自律型機器間のシームレスな通信がない場合、自動化による期待される効率向上は十分に活用できません。特に小規模な港湾は、デジタルインフラやスマートヤード管理システムへの投資が限られているため、より大きな課題に直面しています。これらの問題を克服するために、産業関係者は、標準化された通信プロトコル、統合ヤードおよびフリート管理プラットフォーム、およびシステム全体の相互運用性を可能にする機器メーカー間の共同イニシアティブの開発を優先する必要があります。これらのギャップに対処することは、近代的な港湾業務の生産性、信頼性、およびコスト効率を強化するために不可欠です。

世界のターミナルトラクター市場のエコシステム分析

エコシステム分析では、複雑なシステム内のつながりや相互依存関係を調べます。ターミナルトラクター市場のエコシステム分析では、相互接続された利害関係者、技術、産業の発展に影響を与える市場力学の包括的な概要を提供します。ターミナルトラクターの市場参加者には、コンポーネントサプライヤー、OEM、流通業者やディーラー、エンドユーザー、規制機関や団体などがあります。

予測期間中、倉庫・ロジスティクスセグメントが世界のターミナルトラクターの最大シェアを占めると予測されています。

用途別では、倉庫・ロジスティクスセグメントが、産業間の多様な用途に牽引され、ターミナルトラクター市場をリードすると予測されています。電子商取引と小売業では、ターミナルトラクターは、大量でペースの速いフルフィルメントと配送センター業務のための迅速なトレーラー移動を可能にします。冷蔵倉庫や食品・飲料の分野では、温度管理された商品の時間的制約のある取り扱いをサポートし、効率を確保し、腐敗を最小限に抑えます。製薬および医療分野では、厳しい規制基準のもとで機密性の高い医薬品を輸送する際に、その精度と信頼性から恩恵を受けます。ターミナルトラクターは、自動車産業や重工業の重要でかさばる部品や完成品のヤード内トレーラー輸送を円滑にします。これらの用途は、内部ロジスティクスの最適化、ターンアラウンドタイムの短縮、ヤード全体の効率化におけるターミナルトラクターの重要な役割を浮き彫りにしています。出荷量の増加、産業ニーズの進化、自動化傾向の高まりに伴い、汎用性の高い高性能ターミナルトラクターの需要は今後数年で加速すると予想されます。

予測期間中、手動セグメントが最大のシェアを占めると予測されています。

種類別では、港湾、倉庫、配送センターにおける手頃な価格、信頼性、運用の柔軟性により、手動セグメントがターミナルトラクター市場で最大のシェアを占めると予測されています。自動化への関心が高まっているにもかかわらず、手動モデルは、最小限のインフラニーズと迅速な展開のために支配的なままです。2024年には、このセグメントが市場シェアの大半を占め、Kalmar、Terberg、TICO、SANYなどの主要OEMが幅広い手動ソリューションを提供しています。完全自動化には高いコストと複雑さが伴うため、大規模な導入は依然として遅れており、グローバルなロジスティクス業務における手動式ターミナル・トラクターの関連性が強まっています。ターミナル業務の自動化に対する一部の関係者の関心は高まっているものの、完全自動化施設への移行は依然として長期的な目標であり、多額の設備投資、インフラのアップグレード、プロセスのリエンジニアリングが必要です。Kalmar、Terberg Group、TICO Manufacturing、SANY、Capacity Trucksのような大手OEMは、TerbergのRT253EV 4×4 RoRoプロトタイプやKalmarのOT2 EVの発売のような最近の開発で証明されているように、電動および半自律モデルの開発を続けていますが、手動ターミナルトラクターは依然として世界の港湾および物流業務のバックボーンです。

予測期間中、北米がターミナル・トラクター市場をリードすると予測。

北米は2032年までに世界のターミナルトラクター市場をリードすると予測され、アメリカが最大のシェアを占め、メキシコ、カナダがこれに続きます。主に港湾インフラへの多額の投資が、この地域の優位性、電子商取引の急成長、自動化技術の進歩を後押ししています。ヒューストン港やブランズウィック港といったアメリカの主要港は、貿易量の増加に対応するため拡張を続けています。例えば、ヒューストン港は2025年の操業に向けて連邦政府から1億3,100万米ドルの資金援助を受けています。同様に、ブランズウィック港は2024年にアメリカ最大の自動車港となり、前年比13%増の84万1,000台を取り扱いました。こうした発展により、効率的な貨物処理ソリューションが必要となり、ターミナル・トラクターの需要が高まっています。

さらに、オンラインショッピングの急増により、効率的な物流ソリューションの必要性が高まっています。ターミナル・トラクターは、配送センター内や輸送モード間での商品の迅速な移動を促進します。技術の進歩、特に人工知能(AI)と自動化の統合は、自律航行、予知保全、最適化されたルート計画を可能にすることで、業務効率を高めます。

主要OEMは、イノベーションと戦略的拡大を通じて、この市場の成長に積極的に貢献しています。オレンジEVは、アメリカ40州以上で事業を展開しています。e-TRIEVERやHUSK-eといった同社の電動モデルは、港湾や倉庫向けにゼロ・エミッションのソリューションを提供しています。アメリカでは、TICOやHyster-Yaleのような企業が、持続可能なソリューションへの高まる需要に応えるため、電気およびハイブリッド・ターミナル・トラクターを進めています。これらの開発は、支持的な政府政策および持続可能性の重視の高まりと相まって、北米をターミナル・トラクターの主要市場として位置づけています。

カナダ、2032年の最高成長率(2025年

カナダ、この地域で最も急成長している市場

ターミナル・トラクター市場の最新動向

- 2025年5月、N.C.ニールセンの電気式Terberg YT203-EVターミナルトラクター2台が、デンマークのホーセンスにある巨大なDSV物流センターで稼働。このシリーズは、多忙なターミナル、中央倉庫、配送センターでの内部輸送用に設計されました。

- 2025年4月、アメリカン・バッテリー・ソリューションズはTICOと提携し、TICOのプロスポッター・エレクトリック・ターミナル・トラクターの電源として同社のプロライアンス・インテリジェント・バッテリー・シリーズ700ボルト・リチウムイオン・バッテリーを提供。

- 2024年12月、Terberg Special VehiclesはMBA AGと提携し、スイスでトラクターサービスを提供。MBA AGはローザンヌ近郊のブーセンスに拠点を置くVRP SA子会社です。

- 2024年4月、Konecranesはドイツのクレーン・サービスサプライヤーであるKocks Kranbauの事業を買収し、新たな欧州および世界の顧客へのアクセスを獲得しました。

主要市場プレイヤー

ターミナルトラクター市場トップ企業リスト

ターミナルトラクター市場は、幅広い地域的プレゼンスを持つ少数の大手企業によって支配されています。ターミナルトラクター市場の主要企業は以下の通りです。

KALMAR (Finland)

Konecranes (Finland)

Terberg Special Vehicles (Netherlands)

Linde Material Handling (Germany)

Capacity Trucks (US)

MAFI Transport-Systeme GmbH (Germany)

Autocar, LLC (US)

MOL CY NV (Belgium)

TICO Tractors (US)

Gaussin (France)

Sany Group (China)

Hoist Material Handling, Inc. (US)

Orange EV (US)

BYD (China)

Hyster-Yale Materials Handling, Inc. (US)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 29

1.2.1 包含と除外 30

1.3 市場範囲 31

1.3.1 考慮した年数 32

1.4 通貨 32

1.5 利害関係者 33

1.6 変更点のまとめ 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 ターミナルトラクター市場を推定するための主な二次情報源のリスト 36

2.1.1.2 二次情報源の主要データ 37

2.1.2 一次データ 38

2.1.2.1 一次参加者のリスト 39

2.2 市場推計方法 39

2.2.1 ボトムアップアプローチ 41

2.2.2 トップダウンアプローチ 42

2.3 データの三角測量 43

2.4 因子分析 44

2.4.1 市場規模の要因分析: 需要サイドと供給サイド 44

2.5 リサーチの前提 45

2.6 調査の限界 45

2.7 リスク分析 46

3 エグゼクティブサマリー 47

3.1 レポートの要約 47

4 プレミアムインサイト 51

4.1 端末用トラクター市場におけるプレーヤーの魅力的な機会 51

4.2 端末用トラクター市場、種類別 51

4.3 ターミナルトラクター市場:トン数容量別 52

4.4 電気式ターミナルトラクター市場:バッテリー化学別 52

4.5 端末トラクター市場:推進力別 53

4.6 端末トラクター市場:駆動装置別 53

4.7 電動ターミナルトラクター市場:モーター出力別 54

4.8 端末トラクター市場:用途別 54

4.9 端末トラクター市場:産業別物流 55

4.10 端末トラクター市場:地域別 55

5 市場の概要 56

5.1 導入 56

5.2 市場ダイナミクス 57

5.2.1 推進要因 57

5.2.1.1 港湾交通量の増加 57

5.2.1.2 鉄道貨物輸送の増加 59

5.2.1.3 電子商取引や物流産業からの需要の増加 59

5.2.2 阻害要因 60

5.2.2.1 高い初期投資コスト 60

5.2.2.2 電気ターミナルトラクターの充電インフラが限定的 60

5.2.3 機会 61

5.2.3.1 電気ターミナルトラクターへの強い傾斜 61

5.2.3.1.1 バッテリー式電気ターミナルトラクターの低メンテナンスコスト 62

5.2.3.1.2 低排出ガス型ターミナルトラクターの需要の高まり 62

5.2.3.2 自動ターミナルトラクター技術の発展 63

5.2.4 課題 63

5.2.4.1 他の港湾設備との同期の欠如 63

5.3 顧客ビジネスに影響を与えるトレンド/混乱 64

5.4 AI/GEN AIの影響 64

5.5 貿易分析 65

5.5.1 輸入データ 65

5.5.2 輸出データ 67

5.6 主要ステークホルダーと購買基準 69

5.6.1 購入プロセスにおける主要ステークホルダー 69

5.6.2 購入基準 70

5.7 ケーススタディ分析 71

5.7.1 ロサンゼルス港の先進ヤードトラクターの配備と

エコフラティス・ドレージトラック効率化プロジェクト 71

5.7.2 フェリックスストウ港における自律走行型電動ターミナルトラクターの配備 72

5.7.3 グルート産業によるオレンジEV電動ターミナルトラックの採用 72

5.8 特許分析 73

5.8.1 導入 73

5.9 サプライチェーン分析 78

5.10 エコシステム分析 79

5.11 規制情勢 81

5.11.1 排出ガス規制 81

5.11.2 ターミナルトラクターの安全基準 82

5.11.3 規制機関、政府機関、その他の組織 83

5.12 価格分析 84

5.12.1 推進力別 84

5.12.2 種類別 85

5.12.3 地域別 86

5.13 技術動向 86

5.13.1 主要技術 86

5.13.1.1 端末トラクターの自動化 86

5.13.1.2 ターミナルトラクター向け新エネルギーソリューション 87

5.13.1.3 自動マテリアルハンドリングのためのIoT 87

5.13.2 隣接技術 87

5.13.2.1 ターミナルトラクター向けテレマティクス 87

5.13.3 補完技術 87

5.13.3.1 電子安定制御 87

5.14 投資と資金調達のシナリオ 88

5.15 主要会議とイベント 89

5.16 OEM分析 90

6 ターミナルトラクター市場:種類別 91

6.1 導入 92

6.2 手動 93

6.2.1 保守・修理の容易さが需要を牽引 93

6.3 自動式 95

6.3.1 港湾・ターミナル業務の高度化が需要を牽引 95

6.4 主要な洞察 97

7 ターミナルトラクター市場、用途別 98

7.1 導入 99

7.2 空港 101

7.2.1 世界の航空交通量と貨物需要の増加がセグメント成長を促進 101

7.3 船舶港 102

7.3.1 船舶港の開発と近代化に対する大規模投資がセグメント成長を促進 102

7.4 石油・ガス 104

7.4.1 石油需要の増加がセグメント成長を牽引 104

7.5 倉庫・物流 106

7.5.1 物流産業の堅調な成長がセグメント成長を牽引 106

7.6 主要な主要洞察 108

8 ターミナルトラクター市場:駆動装置別 109

8.1 導入 110

8.2 4X2 111

8.2.1 効率的なターミナル業務への需要の高まりが市場を牽引 111

8.3 4X4 113

8.3.1 先進国における貨物量の増加が市場を牽引 113

8.4 6X4 115

8.4.1 高負荷容量のターミナルトラックの採用増加が市場を牽引 115

8.5 主要な洞察 117

9 ターミナルトラクター市場:推進力別 118

9.1 導入 119

9.2 ディーゼル 121

9.2.1 要求の厳しい用途向けの高出力かつコスト効率の高いターミナルトラクターへの要求が市場を牽引 121

9.3 電気 122

9.3.1 世界的に厳しい排ガス規制が市場を牽引 122

9.4 CNG/LNG 124

9.4.1 環境面での利点が市場を牽引 124

9.5 水素 126

9.5.1 OEMのイノベーションと提携が市場を牽引 126

9.6 主要な洞察 127

10 ターミナルトラクター市場(トン数別) 128

10.1 導入 129

10.2 50トン未満 131

10.2.1 海上貿易の増加が需要を牽引 131

10.3 50~100トン 133

10.3.1 世界的な輸出入の増加が市場を牽引 133

10.4 100トン超 134

10.4.1 特大貨物や重量貨物を扱う輸出入の活発化が市場を牽引 134

が市場を牽引 134

10.5 主要な主要洞察 136

11 ターミナルトラクター市場:産業別物流 137

11.1 導入 138

11.2 小売業 140

11.2.1 新興国のeコマースによる小売産業の成長が市場を牽引 140

11.3 食品・飲料 142

11.3.1 ジャスト・イン・タイム配送モデルの成長が市場を牽引 142

11.4 内陸水路・船舶サービス 144

11.4.1 水上貨物輸送活動の増加が市場を牽引 144

11.5 鉄道物流 145

11.5.1 持続可能な貨物輸送ソリューションへの需要の高まりが市場を牽引 145

11.6 ロールオン/ロールオフ(RORO) 147

11.6.1 自動車と重機の輸出拡大が市場を牽引 147

11.7 主要な主要洞察 149

12 電動ターミナルトラクター市場:モーター出力別 150

12.1 導入 151

12.2 150kw未満 153

12.2.1 小規模な電動フリートへの統合が容易 153

12.3 150~250 kw 154

12.3.1 標準的な港湾物流に適している 154

12.4 250 kw 超 156

12.4.1 大型物流の厳しい要件を満たすように設計 156

12.5 主要な洞察 158

13 電動ターミナルトラクター市場、バッテリー化学別 159

13.1 はじめに 160

13.2 リン酸鉄リチウム(LFP) 162

13.2.1 より安全でコスト効率の高い持続可能な事業へのシフトが市場を牽引 162

が市場を牽引 162

13.3 ニッケル・マンガン・コバルト(NMC) 164

13.3.1 高いエネルギー密度と出力密度が市場を牽引 164

13.4 その他 166

13.5 主要な洞察 168

14 ターミナル・トラクター市場(地域別) 169

14.1 はじめに 170

14.2 アジア太平洋地域 172

14.2.1 マクロ経済見通し 172

14.2.2 中国 176

14.2.2.1 航路経由の貨物の増加と電子商取引分野の成長が市場を牽引 176

14.2.3 日本 178

14.2.3.1 主要船舶港を経由する貿易の増加が市場を牽引 178

14.2.4 韓国 180

14.2.4.1 半導体輸出の増加が市場を牽引 180

14.2.5 インド 181

14.2.5.1 経済成長を後押しする政府の取り組みが市場を牽引 181

14.2.6 その他のアジア太平洋地域 183

14.3 ヨーロッパ 184

14.3.1 マクロ経済見通し 185

14.3.2 ドイツ 190

14.3.2.1 活況を呈する物流部門が市場を牽引 190

14.3.3 フランス 192

14.3.3.1 先進産業セクターの存在が市場を牽引 192

14.3.4 イギリス 193

14.3.4.1 海港を通じた最大の貿易が市場を牽引 193

14.3.5 スペイン 195

14.3.5.1 物流部門の成長が市場を牽引 195

14.3.6 ロシア 196

14.3.6.1 港湾近代化への投資が市場に影響 196

14.3.7 その他のヨーロッパ 198

14.4 中東・アフリカ 199

14.4.1 マクロ経済見通し 199

14.4.2 アラブ首長国連邦 203

14.4.2.1 港湾拡張と自動化活動の増加が市場を牽引 203

14.4.3 サウジアラビア 204

14.4.3.1 海上貿易量の増加が市場を牽引 204

14.4.4 南アフリカ 206

14.4.4.1 海運セクターの復活が市場を牽引 206

14.4.5 その他の中東・アフリカ 207

14.5 北米アメリカ 209

14.5.1 マクロ経済見通し 209

14.5.2 アメリカ 214

14.5.2.1 eコマース分野の成長が市場を牽引 214

14.5.3 メキシコ 215

14.5.3.1 船舶港湾活動の増加が市場を牽引 215

14.5.4 カナダ 217

14.5.4.1 輸出入活動の増加が市場を押し上げる 217

14.6 その他の地域 218

14.6.1 マクロ経済見通し 219

14.6.2 ブラジル 222

14.6.2.1 eコマース分野の前例のない成長が市場を牽引 222

14.6.3 チリ 224

14.6.3.1 貨物・物流市場の成長が成長を牽引 224

14.6.4 アルゼンチン 225

14.6.4.1 eコマース販売の急成長が市場を牽引 225

14.6.5 その他 227

15 競争環境 229

15.1 概要 229

15.2 主要プレーヤーの戦略/勝利への権利(2021年1月~2025年5月) 229

15.3 市場シェア分析、2024年 230

15.4 収益分析、2021-2024年 233

15.5 企業評価マトリックス:主要プレーヤー、2024年 234

15.5.1 スター企業 234

15.5.2 新興リーダー 234

15.5.3 浸透型プレーヤー 234

15.5.4 参加企業 234

15.5.5 企業フットプリント 236

15.5.6 ターミナルトラクター市場:地域別フットプリント(2024年) 237

15.5.7 端末トラクター市場:推進力のフットプリント(2024年) 238

15.5.8 端末トラクター市場:アプリケーションのフットプリント(2024年) 239

15.6 企業評価マトリクス:新興企業/中小企業、2024年 239

15.6.1 進歩的企業 239

15.6.2 対応力のある企業 239

15.6.3 ダイナミックな企業 240

15.6.4 スターティングブロック 240

15.6.5 競争ベンチマーキング 241

15.6.5.1 新興企業/中小企業のリスト 241

15.6.5.2 新興企業/中小企業の競合ベンチマーキング 242

15.7 企業評価 243

15.8 財務指標 243

15.9 ブランド/製品の比較 244

15.10 競争シナリオ 245

15.10.1 製品の発売/開発 245

15.10.2 取引 246

15.10.3 拡張 247

15.10.4 その他の開発 249

16 企業プロフィール 250

16.1 主要プレーヤー 250

16.1.1 カルマー 250

16.1.1.1 事業概要 250

16.1.1.2 提供製品 251

16.1.1.3 最近の動向 253

16.1.1.3.1 取引 253

16.1.1.3.2 その他の動向 255

16.1.1.4 MnMの見解 258

16.1.1.4.1 勝利への権利 258

16.1.1.4.2 戦略的選択 259

16.1.1.4.3 弱点と競争上の脅威 259

16.1.2 コネクレーンズ 260

16.1.2.1 事業概要 260

16.1.2.2 提供製品 261

16.1.2.3 最近の動向 262

16.1.2.3.1 取引 262

16.1.2.3.2 その他の動向 263

16.1.2.4 MnMの見解 263

16.1.2.4.1 勝利への権利 263

16.1.2.4.2 戦略的選択 264

16.1.2.4.3 弱点と競争上の脅威 264

16.1.3 テルバーグ・スペシャル・ビークルズ 265

16.1.3.1 事業概要 265

16.1.3.2 提供製品 266

16.1.3.3 最近の動向 266

16.1.3.3.1 製品の発売/開発 266

16.1.3.3.2 取引 268

16.1.3.3.3 事業拡大 269

16.1.3.3.4 その他の展開 270

16.1.3.4 MnMの見解 272

16.1.3.4.1 勝利への権利 272

16.1.3.4.2 戦略的選択 272

16.1.3.4.3 弱点と競争上の脅威 272

16.1.4 リンデ・マテリアルハンドリング 273

16.1.4.1 事業概要 273

16.1.4.2 提供製品 274

16.1.4.3 最近の動向 275

16.1.4.3.1 製品の発売/開発 275

16.1.4.3.2 取引 275

16.1.4.3.3 拡張 276

16.1.4.4 MnMの見解 276

16.1.4.4.1 勝利への権利 276

16.1.4.4.2 戦略的選択 276

16.1.4.4.3 弱点と競争上の脅威 276

16.1.5 キャパシティ・トラック 277

16.1.5.1 事業概要 277

16.1.5.2 提供製品 277

16.1.5.3 最近の動向 278

16.1.5.3.1 製品の発売/開発 278

16.1.5.3.2 取引 279

16.1.5.4 MnMの見解 279

16.1.5.4.1 勝利への権利 279

16.1.5.4.2 戦略的選択 280

16.1.5.4.3 弱点と競争上の脅威 280

16.1.6 マフィ・トランスポート・システム社 281

16.1.6.1 事業概要 281

16.1.6.2 提供製品 281

16.1.6.3 最近の動向 283

16.1.6.3.1 製品の発売 283

16.1.6.3.2 取引 283

16.1.7 オートカー、LLC 284

16.1.7.1 事業概要 284

16.1.7.2 提供製品 284

16.1.7.3 最近の動向 285

16.1.7.3.1 取引 285

16.1.7.3.2 その他の動向 286

16.1.8 MOL(MOL CY NV) 287

16.1.8.1 事業概要 287

16.1.8.2 提供製品 287

16.1.9 ティコ・トラクターズ 288

16.1.9.1 事業概要 288

16.1.9.2 取扱製品 288

16.1.9.3 最近の動向 289

16.1.9.3.1 製品の発売 289

16.1.9.3.2 取引 289

16.1.9.3.3 事業拡大 290

16.1.10 ガウシン 291

16.1.10.1 事業概要 291

16.1.10.2 提供製品 291

16.1.10.3 最近の展開 292

16.1.10.3.1 取引 292

16.1.10.3.2 事業拡張 292

16.1.10.3.3 その他の展開 292

16.2 その他のプレーヤー 293

16.2.1 SANYグループ 293

16.2.2 ホイスト・マテリアルハンドリング 294 294

16.2.3 ブライド 295

16.2.4 オレンジEV 296

16.2.5 デイズワース・インターナショナル 297

16.2.6 中国中汽国際有限公司 298

16.2.7 BYD 299

16.2.8 ab ボルボ 300

16.2.9 ハイスター・エール マテリアルハンドリング 301

16.2.10 東風モーター 302

16.2.11 トランスポーター・インダストリー・インターナショナル 302

16.2.12 ハンマー・テクノロジー・グループ(株 303

17 Marketsandmarketsによる提言 304

17.1 北米アメリカがターミナル・トラクター市場を支配する 304

17.2 重要な注目分野としての電動ターミナルトラクター市場 304

17.3 結論 305

18 付録 306

18.1 産業専門家の洞察 306

18.2 ディスカッションガイド 306

18.3 Knowledgestore: Marketsandmarketsの購読ポータル 310

18.4 カスタマイズオプション 312

18.4.1 ターミナルトラクター市場(推進力別、国別) 312

18.4.2 追加市場プレイヤーの詳細分析とプロファイリング

(最大5社) 312

18.5 関連レポート 312

18.6 著者詳細 313

表 1 ターミナルトラクター市場の定義、推進力別 29

表 2 ターミナルトラクター市場の定義、駆動方式別 29

表 3 ターミナルトラクター市場の定義、タイプ別 30

表 4 2021 年から 2024 年の米ドル為替レート 32

表 5 米国:輸入シェア、国別、2020 年~2024 年(千米ドル) 65

表 6 アラブ首長国連邦:輸入シェア、国別、2019 年~2023 年 (USD 千) 65

表 7 フランス:輸入シェア、国別、2020 年~2024 年 (USD 千) 66

表 8 オランダ:輸入シェア、国別、2020 年~2024 年 (USD 千) 66

表 9 ドイツ:輸入シェア、国別、2020 年~2024 年(千米ドル) 66

表 10 米国:輸出シェア、国別、2020 年~2024 年(千米ドル) 67

表 11 サウジアラビア:輸出シェア、国別、2020年~2024年(千米ドル) 67

表 12 フランス:輸出シェア、国別、2020年~2024年(千米ドル) 67

表 13 オランダ:国別輸出シェア、2020 年~2024 年(千米ドル) 68

表 14 ドイツ:国別輸出シェア、2020 年~2024 年(千米ドル) 68

表 15 トップ 3 駆動装置の購入プロセスに対するステークホルダーの影響(%) 69

表 16 トップ 2 駆動装置の主な購入基準 70

表 17 ターミナルトラクター市場:主な特許、2019 年 1 月~2025 年 5 月 74

表 18 ターミナルトラクター市場:エコシステムにおける企業の役割 80

表 19 国/地域別のターミナルトラクターの安全基準 82

表 20 北米:規制機関、政府機関、

およびその他の組織 83

表 21 ヨーロッパ:規制機関、政府機関、

およびその他の組織 84

表 22 アジア太平洋地域:規制機関、政府機関、

およびその他の組織 84

表 23 ターミナルトラクターの平均販売価格動向、

推進力別、2021 年対 2023 年対 2025 年(米ドル) 84

表 24 ターミナルトラクターの平均販売価格動向、

タイプ別、2021年対2023年対2025年(米ドル) 85

表 25 ターミナルトラクターの平均販売価格動向、

地域別、2021 年~2025 年(米ドル) 86

表 26 主要企業による資金調達、 2023年~2024年 89

表 27 主な会議およびイベント、2025年~2026年 89

表 28 ターミナルトラクター市場、タイプ別、2021年~2024年(台数) 92

表 29 ターミナルトラクター市場、タイプ別、2025 年~2032 年(台数) 92

表 30 ターミナルトラクター市場、タイプ別、2021 年~2024 年(百万米ドル) 93

表 31 ターミナルトラクター市場、タイプ別、2025年~2032年(百万米ドル) 93

表 32 手動ターミナルトラクター市場、地域別、2021年~2024年(台数) 94

表 33 手動ターミナルトラクター市場、地域別、2025年~2032年(台数) 94

表 34 手動ターミナルトラクター市場、地域別、2021年~2024年(百万米ドル) 94

表 35 手動ターミナルトラクター市場、地域別、2025年~2032年(百万米ドル) 95

表 36 自動ターミナルトラクター市場、地域別、2021年~2024年(台数) 96

表 37 自動ターミナルトラクター市場、地域別、2025年~2032年(台数) 96

表 38 自動ターミナルトラクター市場、地域別、

2021 年~2024 年(百万米ドル) 96

表 39 自動ターミナルトラクター市場、地域別、

2025 年~2032 年(百万米ドル) 97

表 40 ターミナルトラクター市場、用途別、2021年~2024年(台数) 99

表 41 ターミナルトラクター市場、用途別、2025年~2032年 (台) 100

表 42 ターミナルトラクター市場、用途別、2021年~2024年 (百万米ドル) 100

表 43 ターミナルトラクター市場、用途別、2025年~2032年 (USD MILLION) 100

表 44 空港ターミナルトラクター市場、地域別、2021年~2024年 (台数) 101

表 45 空港ターミナルトラクター市場、地域別、2025年~2032年(台数) 101

表 46 空港ターミナルトラクター市場、地域別、2021年~2024年(百万米ドル) 102

表 47 空港ターミナルトラクター市場、地域別、2025年~2032年(百万米ドル) 102

表 48 海洋港ターミナルトラクター市場、地域別、2021年~2024年(台数) 103

TABLE 49 海洋港ターミナルトラクター市場、地域別、2025年~2032年(台数) 103

TABLE 50 海洋港ターミナルトラクター市場、地域別、

2021年~2024年 (USD MILLION) 103

表 51 海洋港湾ターミナルトラクター市場、地域別、

2025–2032 (USD MILLION) 104

表 52 石油・ガスターミナルトラクター市場、地域別、2021 年~2024 年(台数) 105

表 53 石油・ガスターミナルトラクター市場、地域別、2025 年~2032 年 (台数) 105

表 54 石油・ガスターミナルトラクター市場、地域別、2021年~2024年(百万米ドル) 105

表 55 石油・ガスターミナルトラクター市場、地域別、2025年~2032年(百万米ドル) 106

表 56 倉庫および物流ターミナルトラクター市場、

地域別、2021 年~2024 年(台数) 107

表 57 倉庫および物流ターミナルトラクター市場、

地域別、2025 年~2032 年(台数) 107

表 58 倉庫および物流ターミナルトラクター市場、

地域別、2021 年~2024 年(百万米ドル) 107

表 59 倉庫および物流ターミナルトラクター市場、

地域別、2025年から2032年(百万米ドル) 108

表 60 ターミナルトラクター市場、駆動方式別、2021年から2024年(台数) 110

表 61 ターミナルトラクター市場、駆動方式別、2025年~2032年(台数) 111

表 62 ターミナルトラクター市場、駆動方式別、2021年~2024年(百万米ドル) 111

表 63 ターミナルトラクター市場、駆動方式別、2025年~2032年(百万米ドル) 111

表 64 4X2 ターミナルトラクター市場、地域別、2021年~2024年(台数) 112

表 65 4X2 ターミナルトラクター市場、地域別、2025 年~2032 年(台数) 112

表 66 4X2 ターミナルトラクター市場、地域別、2021 年~2024 年(百万米ドル) 112

表 67 4X2 ターミナルトラクター市場、地域別、2025年~2032年(百万米ドル) 113

表 68 4X4 ターミナルトラクター市場、地域別、2021年~2024年(台数) 114

表 69 4X4 ターミナルトラクター市場、地域別、2025年~2032年(台数) 114

表 70 4X4 ターミナルトラクター市場、地域別、2021年~2024年(百万米ドル) 114

表 71 4X4 ターミナルトラクター市場、地域別、2025 年~2032 年(百万米ドル) 115

表 72 6X4 ターミナルトラクター市場、地域別、2021 年~2024 年 (台数) 115

表 73 6X4 ターミナルトラクター市場、地域別、2025年~2032年 (台数) 116

表 74 6X4 ターミナルトラクター市場、地域別、2021年~2024年 (USD MILLION) 116

表 75 6X4 ターミナルトラクター市場、地域別、2025年~2032年 (USD MILLION) 116

表 76 ターミナルトラクター市場、推進力別、2021年~2024年 (台数) 119

表 77 ターミナルトラクター市場、推進力別、2025年~2032年 (台数) 120

表 78 ターミナルトラクター市場、推進力別、2021 年~2024 年(百万米ドル) 120

表 79 ターミナルトラクター市場、推進力別、2025 年~2032 年 (USD MILLION) 120

表 80 ディーゼルターミナルトラクター市場、地域別、2021年~2024年 (台数) 121

表 81 ディーゼルターミナルトラクター市場、地域別、2025年~2032年 (台数) 121

表 82 ディーゼルターミナルトラクター市場、地域別、2021年~2024年 (百万米ドル) 122

表 83 ディーゼルターミナルトラクター市場、地域別、2025年~2032年(百万米ドル) 122

表 84 電気ターミナルトラクター市場、地域別、2021年~2024年(台数) 123

表 85 電気ターミナルトラクター市場、地域別、2025 年~2032 年(台数) 123

表 86 電気ターミナルトラクター市場、地域別、2021 年~2024 年(百万米ドル) 123

表 87 電気ターミナルトラクター市場、地域別、2025年~2032年(百万米ドル) 124

表 88 CNG/LNG ターミナルトラクター市場、地域別、2021年~2024年 (台数) 125

表 89 CNG/LNG ターミナルトラクター市場、地域別、2025 年~2032 年 (台数) 125

表 90 CNG/LNG ターミナルトラクター市場、地域別、2021 年~2024 年 (USD MILLION) 125

表 91 CNG/LNG ターミナルトラクター市場、地域別、2025 年~2032 年 (USD MILLION) 126

表 92 ターミナルトラクター市場、トン数別、2021 年~2024 年 (台数) 129

表 93 ターミナルトラクター市場、トン数別、2025 年~2032 年(台数) 130

表 94 ターミナルトラクター市場、トン数別、2021 年~2024 年(百万米ドル) 130

表 95 ターミナルトラクター市場、トン数別、2025 年~2032 年(百万米ドル) 130

表 96 50 トン未満のターミナルトラクター市場、地域別、2021 年~2024 年(台数) 131

表 97 50 トン未満のターミナルトラクター市場、地域別、2025 年~2032 年(台数) 131

表 98 50 トン未満のターミナルトラクター市場、地域別、2021 年~2024 年(百万米ドル) 132

表 99 50トン未満のターミナルトラクター市場、地域別、2025年~2032年(百万米ドル) 132

表 100 50~100トンのターミナルトラクター市場、地域別、2021年~2024年(台数) 133

表 101 50~100トンターミナルトラクター市場、地域別、2025年~2032年(台数) 133

表 102 50~100トンターミナルトラクター市場、地域別、

2021年~2024年(百万米ドル) 134

表 103 50~100トンターミナルトラクター市場、地域別、

2025~2032年(百万米ドル) 134

表 104 100 トン以上のターミナルトラクター市場、地域別、2021 年~2024 年(台数) 135

表 105 100 トン以上のターミナルトラクター市場、地域別、2025 年~2032 年(台数) 135

表 106 100 トン以上のターミナルトラクター市場、地域別、2021 年~2024 年(百万米ドル) 136

表 107 100 トン以上のターミナルトラクター市場、地域別、2025 年~2032 年(百万米ドル) 136

表 108 ターミナルトラクター市場、物流、2021 年~2024 年(台数) 138

表 109 ターミナルトラクター市場、物流、2025年から2032年(台数) 139

表 110 ターミナルトラクター市場、物流、

2021年から2024年 (USD MILLION) 139

表 111 ターミナルトラクター市場、物流業界別、

2025–2032 (USD MILLION) 139

表 112 世界のトップコンテナ港 (MILLION TEU) 140

表 113 小売業界向けターミナルトラクター市場、

地域別、2021 年~2024 年(台数) 141

表 114 小売業界向けターミナルトラクター市場、

地域別、2025 年~2032 年 (台数) 141

表 115 小売業界向けターミナルトラクター市場、

地域別、2021 年~2024 年 (USD MILLION) 141

表 116 小売業界向けターミナルトラクター市場、

地域別、2025年~2032年 (USD MILLION) 142

表 117 食品・飲料業界向けターミナルトラクター市場、

地域別、 2021年から2024年(台数) 142

表 118 食品・飲料業界向けターミナルトラクター市場

地域別、2025年から2032年 (台) 143

表 119 食品・飲料業界向けターミナルトラクター市場

地域別、2021 年~2024 年(百万米ドル) 143

表 120 食品・飲料産業向けターミナルトラクター市場、

地域別、2025年~2032年(百万米ドル) 143

表 121 内陸水路および海洋サービス産業向けターミナルトラクター市場、地域別、2021年~2024年(台数) 144

表 122 内陸水路および海洋サービス産業向けターミナルトラクター市場、地域別、2025年~2032年(台数) 144

表 123 内陸水路および海洋サービス業界向けターミナルトラクター市場、地域別、2021 年~2024 年(百万米ドル) 145

表 124 内陸水路および海洋サービス業界向けのターミナルトラクター市場、地域別、2025年~2032年(百万米ドル) 145

表 125

鉄道物流業界向けターミナルトラクター市場、地域別、2021年~2024年(台数)

146

表 126 鉄道物流業界向けのターミナルトラクター市場

地域別、2025年~2032年(台数) 146

表 127 鉄道物流業界向けターミナルトラクター市場、

地域別、2021年~2024年(百万米ドル) 146

TABLE 128 鉄道物流業界向けターミナルトラクター市場、

地域別、2025年~2032年(百万米ドル) 147

表 129 RORO 産業向けターミナルトラクター市場、

地域別、2021 年~2024 年(台数) 147

表 130 RORO 産業向けターミナルトラクター市場、

地域別、2025 年~2032 年(台数) 148

表 131 RORO 産業向けターミナルトラクター市場、

地域別、2021 年~2024 年(百万米ドル) 148

表 132 RORO 業界向けターミナルトラクター市場、

地域別、2025 年~2032 年(百万米ドル) 148

表 133 電気ターミナルトラクター市場、モーター出力別、

2021 年~2024 年 (台) 151

表 134 電気ターミナルトラクター市場、モーター出力別、

2025 年~2032 年 (台) 152

表 135 電気ターミナルトラクター市場、モーター出力別、

2021 年~2024 年(百万米ドル) 152

表 136 電気ターミナルトラクター市場、モーター出力別、

2025年~2032年(百万米ドル) 152

表 137 150 kW 未満の電気ターミナルトラクター市場、地域別、

2021年~2024年(台) 153

表 138 150 kW 未満の電気ターミナルトラクター市場、地域別、

2025 年~2032 年(台数) 153

表 139 <150-KW 電気ターミナルトラクター市場、地域別、

2021–2024 年(百万米ドル) 154

表 140 <150-KW 電気ターミナルトラクター市場、地域別、

2025–2032 年 (USD MILLION) 154

表 141 150~250-KW 電気ターミナルトラクター市場、

地域別、2021~2024 年 (台数) 155

表 142 150~250 kW 電気ターミナルトラクター市場、

地域別、2025~2032 年(台数) 155

TABLE 143 150~250 kW 電気ターミナルトラクター市場、

地域別、2021~2024 年(百万米ドル) 155

表 144 150~250 kW 電気ターミナルトラクター市場、

地域別、2025~2032 年 (USD MILLION) 156

表 145 >250-KW 電気ターミナルトラクター市場、

地域別、2021年~2024年 (台数) 157

表 146 250 kW 以上の電気ターミナルトラクター市場、

地域別、2025 年~2032 年(台数) 157

表 147 250 kW 以上の電気ターミナルトラクター市場、

地域別、2021 年~2024 年 (USD MILLION) 157

表 148 250 kW 以上の電気ターミナルトラクター市場

地域別、2025 年~2032 年 (USD MILLION) 158

表 149 バッテリー化学物質別ターミナルトラクターモデル 160

表 150 電気ターミナルトラクター市場、バッテリー化学物質別、

2021 年~2024 年(台数) 161

表 151 電気ターミナルトラクター市場、バッテリー化学、

2025年~2032年(台数) 161

表 152 電気ターミナルトラクター市場、バッテリー化学、

2021年~2024年(百万米ドル) 162

表 153 バッテリー化学物質別電気ターミナルトラクター市場、

2025年~2032年(百万米ドル) 162

表 154 リン酸鉄リチウム (LFP): 電気ターミナルトラクター市場、

地域別、2021 年~2024 年 (台数) 163

表 155 リン酸鉄リチウム (LFP): 電気ターミナルトラクター市場、

地域別、2025 年~2032 年 (台数) 163

表 156 リン酸鉄リチウム (LFP): 電気ターミナルトラクター市場、

地域別、2021年~2024年(百万米ドル) 163

表 157 リン酸鉄リチウム(LFP):電気ターミナルトラクター市場、

地域別、2025年~2032年 (百万米ドル) 164

表 158 ニッケルマンガンコバルト (NMC): 電気ターミナルトラクター市場、

地域別、2021 年~2024 年 (台数) 165

表 159 ニッケルマンガンコバルト (NMC): 電気ターミナルトラクター市場、

地域別、2025年~2032年 (台数) 165

表 160 ニッケルマンガンコバルト(NMC):電気ターミナルトラクター市場、

地域別、2021年~2024年(百万米ドル) 165

表 161 ニッケルマンガンコバルト (NMC): 電気ターミナルトラクター市場、

地域別、2025年~2032年 (百万米ドル) 166

表 162 その他:電気ターミナルトラクター市場、地域別 2021–2024 年(台数) 166

表 163 その他:電気ターミナルトラクター市場、地域別、

2025–2032 年(台数) 167

表 164 その他:電気ターミナルトラクター市場、地域別、

2021 年~2024 年(百万米ドル) 167

表 165 その他:電気ターミナルトラクター市場、地域別、

2025 年~2032 年(百万米ドル) 167

表 166 ターミナルトラクター市場、地域別、2021年~2024年(台数) 170

表 167 ターミナルトラクター市場、地域別、2025年~2032年(台数) 171

表 168 ターミナルトラクター市場、地域別、2021 年~2024 年(百万米ドル) 171

表 169 ターミナルトラクター市場、地域別、2025 年~2032 年(百万米ドル) 171

表 170 アジア太平洋地域:ターミナルトラクター市場、国別、2021年~2024年(台数) 175

表 171 アジア太平洋地域:ターミナルトラクター市場、国別、2025年~2032年(台数) 175

表 172 アジア太平洋地域:ターミナルトラクター市場、国別、

2021年~2024年 (USD MILLION) 176

TABLE 173 アジア太平洋地域:ターミナルトラクター市場、国別、

2025年~2032年(USD MILLION) 176

表 174 中国:ターミナルトラクター市場、用途別、2021年~2024年(台数) 177

表 175 中国:ターミナルトラクター市場、用途別、2025年~2032年(台数) 177

表 176 中国:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 177

表 177 中国:ターミナルトラクター市場、用途別、

2025年~2032年(百万米ドル) 177

表 178 日本:ターミナルトラクター市場、用途別、2021年~2024年(台数) 178

表 179 日本:ターミナルトラクター市場、用途別、2025年~2032年(台数) 179

表 180 日本:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 179

表 181 日本:ターミナルトラクター市場、用途別、

2025年~2032年(百万米ドル) 179

TABLE 182 韓国:ターミナルトラクター市場、用途別、

2021年~2024年(台数) 180

TABLE 183 韓国:ターミナルトラクター市場、用途別、

2025年~2032年(台数) 180

表 184 韓国:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 181

表 185 韓国:ターミナルトラクター市場、用途別、

2025年~2032年(百万米ドル) 181

表 186 インド:ターミナルトラクター市場、用途別、2021年~2024年(台数) 182

表 187 インド:ターミナルトラクター市場、用途別、2025年~2032年(台数) 182

表 188 インド:ターミナルトラクター市場、用途別、2021年~2024年(百万米ドル) 182

表 189 インド:ターミナルトラクター市場、用途別、2025年~2032年(百万米ドル) 182

表 190 その他のアジア太平洋地域:ターミナルトラクター市場、

用途別、2021年~2024年(台数) 183

表 191 アジア太平洋その他の地域:ターミナルトラクター市場、

用途別、2025年~2032年(台数) 183

TABLE 192 アジア太平洋地域その他:ターミナルトラクター市場、

用途別、2021年~2024年(百万米ドル) 184

TABLE 193 アジア太平洋地域その他:ターミナルトラクター市場、

用途別、2025年–2032(百万米ドル) 184

表 194 ヨーロッパ:ターミナルトラクター市場、国別、2021年~2024年(台数) 189

表 195 ヨーロッパ:ターミナルトラクター市場、国別、2025–2032 年(台数) 189

表 196 ヨーロッパ:ターミナルトラクター市場、国別、2021年~2024年(百万米ドル) 189

表 197 ヨーロッパ:ターミナルトラクター市場、国別、2025年~2032年(百万米ドル) 190

表 198 ドイツ:ターミナルトラクター市場、用途別、2021 年~2024 年(台数) 190

表 199 ドイツ:ターミナルトラクター市場、用途別、2025 年~2032 年(台数) 191

表 200 ドイツ:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 191

表 201 ドイツ:ターミナルトラクター市場、用途別、

2025年~2032年(百万米ドル) 191

表 202 フランス: ターミナルトラクター市場、用途別、2021年~2024年(台数) 192

TABLE 203 フランス:ターミナルトラクター市場、用途別、2025年~2032年(台数) 192

表 204 フランス:ターミナルトラクター市場、用途別、

2021–2024 年(百万米ドル) 192

表 205 フランス:ターミナルトラクター市場、用途別、

2025–2032 年(百万米ドル) 193

表 206 英国:ターミナルトラクター市場、用途別、2021 年~2024 年(台数) 193

表 207 英国:ターミナルトラクター市場、用途別、2025 年~2032 年(台数) 194

表 208 英国:ターミナルトラクター市場、用途別、2021 年~2024 年(百万米ドル) 194

表 209 英国:ターミナルトラクター市場、用途別、2025年~2032年(百万米ドル) 194

表 210 スペイン:ターミナルトラクター市場、用途別、2021年~2024年(台数) 195

表 211 スペイン:ターミナルトラクター市場、用途別、2025年~2032年(台数) 195

表 212 スペイン:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 195

表 213 スペイン:ターミナルトラクター市場、用途別、

2025 年~2032 年(百万米ドル) 196

表 214 ロシア:ターミナルトラクター市場、用途別、2021 年~2024 年(台数) 196

表 215 ロシア:ターミナルトラクター市場、用途別、2025年~2032年(台数) 197

表 216 ロシア:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 197

表 217 ロシア:ターミナルトラクター市場、用途別、

2025 年~2032 年(百万米ドル) 197

表 218 その他のヨーロッパ:ターミナルトラクター市場、用途別、

2021年~2024年(台数) 198

表 219 その他のヨーロッパ:ターミナルトラクター市場、用途別、

2025年~2032年(台数) 198

TABLE 220 その他のヨーロッパ:ターミナルトラクター市場、用途別、

2021–2024(百万米ドル 198

表 221 その他のヨーロッパ:ターミナルトラクター市場、用途別、

2025~2032 年(百万米ドル) 199

表 222 中東およびアフリカ:ターミナルトラクター市場、国別、

2021~2024 年 (台数) 201

表 223 中東およびアフリカ:ターミナルトラクター市場、国別、

2025年から2032年(台数 202

表 224 中東およびアフリカ:ターミナルトラクター市場、国別、

2021–2024 年(百万米ドル) 202

表 225 中東およびアフリカ:ターミナルトラクター市場、国別、

2025年~2032年(百万米ドル) 202

表 226 アラブ首長国連邦:ターミナルトラクター市場、用途別、2021年~2024年(台数) 203

表 227 アラブ首長国連邦:ターミナルトラクター市場、用途別、2025年~2032年 (台数) 203

表 228 UAE:ターミナルトラクター市場、用途別、2021年~2024年(百万米ドル) 203

表 229 UAE:ターミナルトラクター市場、用途別、2025年~2032年(百万米ドル) 204

表 230 サウジアラビア:ターミナルトラクター市場、用途別、

2021–2024 年(台数) 204

表 231 サウジアラビア:ターミナルトラクター市場、用途別、

2025–2032 年(台数) 205

表 232 サウジアラビア:ターミナルトラクター市場、用途別、

2021 年~2024 年(百万米ドル) 205

表 233 サウジアラビア:ターミナルトラクター市場、用途別、

2025 年~2032 年 (USD MILLION) 205

表 234 南アフリカ:ターミナルトラクター市場、用途別、

2021–2024 (台数) 206

表 235 南アフリカ:ターミナルトラクター市場、用途別、

2025–2032 (台数) 206

表 236 南アフリカ:ターミナルトラクター市場、用途別、

2021–2024 年 (百万米ドル) 206

表 237 南アフリカ:ターミナルトラクター市場、用途別、

2025–2032 (USD MILLION) 207

表 238 その他の中東およびアフリカ:ターミナルトラクター市場、

用途別、2021–2024 (台数) 207

表 239 中東およびアフリカその他の地域:ターミナルトラクター市場、

用途別、2025年~2032年(台数) 208

表 240 中東およびアフリカその他の地域:ターミナルトラクター市場、

用途別、2021年~2024年(百万米ドル) 208

表 241 中東およびアフリカその他の地域:ターミナルトラクター市場、

用途別、2025年~2032年(百万米ドル) 208

表 242 北米:ターミナルトラクター市場、国別、

2021年~2024年(台数) 212

表 243 北米:ターミナルトラクター市場、国別、

2025 年~2032 年(台数) 213

表 244 北米:ターミナルトラクター市場、国別、

2021 年~2024 年(百万米ドル) 213

表 245 北米:ターミナルトラクター市場、国別、

2025–2032 年(百万米ドル) 213

表 246 米国:ターミナルトラクター市場、用途別、2021–2024 年(台数) 214

表 247 米国:ターミナルトラクター市場、用途別、2025年~2032年(台数) 214

表 248 米国:ターミナルトラクター市場、用途別、2021年~2024年 (USD MILLION) 215

表 249 米国:ターミナルトラクター市場、用途別、2025年~2032年 (USD MILLION) 215

表 250 メキシコ:ターミナルトラクター市場、用途別、2021年~2024年(台数) 216

表 251 メキシコ:ターミナルトラクター市場、用途別、2025年~2032年(台数) 216

表 252 メキシコ:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 216

表 253 メキシコ:ターミナルトラクター市場、用途別、

2025 年~2032 年(百万米ドル) 216

表 254 カナダ:ターミナルトラクター市場、用途別、2021 年~2024 年(台数) 217

表 255 カナダ:ターミナルトラクター市場、用途別、2025年~2032年(台数) 217

表 256 カナダ:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 218

表 257 カナダ:ターミナルトラクター市場、用途別、

2025 年~2032 年(百万米ドル) 218

表 258 その他の国:ターミナルトラクター市場、

国別、2021 年~2024 年(台数) 221

表 259 その他の国:ターミナルトラクター市場、

国別、2025年~2032年 (台数) 221

表 260 その他の国:ターミナルトラクター市場、

国別、2021 年~2024 年 (百万米ドル) 222

表 261 その他の地域:ターミナルトラクター市場、

国別、2025年~2032年(百万米ドル) 222

表 262 ブラジル:ターミナルトラクター市場、用途別、2021年~2024年(台数) 223

表 263 ブラジル:ターミナルトラクター市場、用途別、2025年~2032年(台数) 223

TABLE 264 ブラジル:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 223

TABLE 265 ブラジル:ターミナルトラクター市場、用途別、

2025年~2032年 (百万米ドル) 223

表 266 チリ:ターミナルトラクター市場、用途別、2021年~2024年(台数) 224

表 267 チリ:ターミナルトラクター市場、用途別、2025年~2032年(台数) 224

表 268 チリ:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 225

表 269 チリ:ターミナルトラクター市場、用途別、

2025年~2032年(百万米ドル) 225

表 270 アルゼンチン:ターミナルトラクター市場、用途別、2021 年~2024 年(台数) 225

表 271 アルゼンチン:ターミナルトラクター市場、用途別、2025 年~2032 年(台数) 226

表 272 アルゼンチン:ターミナルトラクター市場、用途別、

2021年~2024年(百万米ドル) 226

表 273 アルゼンチン:ターミナルトラクター市場、用途別、

2025年~2032年(百万米ドル) 226

表 274 その他:ターミナルトラクター市場、用途別、2021年~2024年(台数) 227

表 275 その他:ターミナルトラクター市場、用途別、2025年~2032年(台数) 227

表 276 その他:ターミナルトラクター市場、用途別、

2021 年~2024 年(百万米ドル) 228

表 277 その他:ターミナルトラクター市場、用途別、

2025 年~2032 年(百万米ドル) 228

表 278 主要企業の戦略/勝利の権利、2021年1月~2025年5月 229

表 279 ターミナルトラクター市場:競争の程度、2024年 231

表 280 ターミナルトラクター市場:地域別フットプリント、2024 年 237

表 281 ターミナルトラクター市場:推進力フットプリント、2024年 238

表 282 ターミナルトラクター市場:アプリケーションフットプリント、2024年 239

表 283 ターミナルトラクター市場:スタートアップ/中小企業リスト 241

表 284 ターミナルトラクター市場:スタートアップ/中小企業間の競争力ベンチマーク 242

表 285 ターミナルトラクター市場:製品発売/開発、

2022年12月~2024年5月 245

表 286 ターミナルトラクター市場:取引、2022年6月~2024年12月 246

表 287 ターミナルトラクター市場:事業拡大、2023年8月~2025年5月 247

表 288 ターミナルトラクター市場:その他の動向、

2022年8月~2025年3月 249

表 289 KALMAR:会社概要 250

表 290 KALMAR:提供製品 251

表 291 KALMAR:取引 253

表 292 KALMAR:その他の動向 255

表 293 KONECRANES:会社概要 260

表 294 KONECRANES:提供製品 261

表 295 KONECRANES:取引 262

表 296 KONECRANES:その他の動向 263

表 297 TERBERG SPECIAL VEHICLES:会社概要 265

表 298 TERBERG SPECIAL VEHICLES: 提供製品 266

表 299 TERBERG SPECIAL VEHICLES:製品の発売/開発 266

表 300 TERBERG SPECIAL VEHICLES:取引 268

表 301 TERBERG SPECIAL VEHICLES:事業拡大 269

表 302 TERBERG SPECIAL VEHICLES:その他の開発 270

表 303 LINDE MATERIAL HANDLING:会社概要 273

表 304 LINDE MATERIAL HANDLING:提供製品 274

表 305 LINDE MATERIAL HANDLING:製品の発売/開発 275

表 306 LINDE MATERIAL HANDLING:取引 275

表 307 LINDE MATERIAL HANDLING:事業拡大 276

表 308 キャパシティ・トラック:会社概要 277

表 309 キャパシティ・トラック:提供製品 277

表 310 キャパシティ・トラック:製品の発売/開発 278

表 311 容量トラック:取引 279

表 312 MAFI TRANSPORT-SYSTEME GMBH:会社概要 281

表 313 MAFI TRANSPORT-SYSTEME GMBH:提供製品 281

表 314 MAFI TRANSPORT-SYSTEME GMBH:製品発売 283

表 315 MAFI TRANSPORT-SYSTEME GMBH:取引 283

表 316 AUTOCAR, LLC:会社概要 284

表 317 AUTOCAR, LLC:提供製品 284

表 318 AUTOCAR, LLC:取引 285

表 319 AUTOCAR, LLC:その他の動向 286

表 320 MOL (MOL CY NV):会社概要 287

表 321 MOL (MOL CY NV): 提供製品 287

表 322 TICO TRACTORS: 会社概要 288

表 323 TICO TRACTORS: 提供製品 288

表 324 TICO TRACTORS:製品発売 289

表 325 TICO TRACTORS:取引 289

表 326 TICO TRACTORS:事業拡大 290

表 327 GAUSSIN:会社概要 291

表 328 GAUSSIN:提供製品 291

表 329 GAUSSIN:取引 292

表 330 GAUSSIN:事業拡大 292

表 331 GAUSSIN:その他の動向 292

表 332 SANY GROUP:会社概要 293

表 333 HOIST MATERIAL HANDLING, INC.:会社概要 294

表 334 BLYYD:会社概要 295

表 335 ORANGE EV:会社概要 296

表 336 DAYSWORTH INTERNATIONAL:会社概要 297

表 337 CHINA SINOTRUK INTERNATIONAL CO., LIMITED:会社概要 298

表 338 BYD:会社概要 299

表 339 AB VOLVO:会社概要 300

表 340 HYSTER-YALE MATERIALS HANDLING, INC.:会社概要 301

表 341 DONGFENG MOTOR COMPANY:会社概要 302

表 342 トランスポーター・インダストリー・インターナショナル GMBH:会社概要 302

表 343 ハンマ・テクノロジー・グループ CO.、LTD.:会社概要 303

※参考情報

ターミナル・トラクターとは、主に港湾や物流センター、空港などの貨物ターミナルで使用される特殊な車両です。これらの車両は、コンテナや大型貨物を効率的に移動・運搬するために設計されており、迅速な物流プロセスを支える重要な役割を果たします。

ターミナル・トラクターは、その形状や機能によっていくつかの種類に分類できます。一つは、一般的なトラクター型で、強力なエンジンや牽引能力を持ち、トレーラーを牽引するのに適しています。これにより、大型コンテナを容易に扱うことができます。また、電動型のターミナル・トラクターも増えており、環境に配慮した運用が可能です。これらの電動モデルは、低騒音で排出ガスが少なく、都市部での使用に適しています。

ターミナル・トラクターの主な用途は、貨物のピックアップや配送、倉庫内での移動、およびコンテナの積み降ろしです。例えば、港湾では、船からコンテナを下ろし、トラックに積む際に使用されます。また、物流センターでは、トレーラーから荷物を降ろして倉庫へ運ぶ際に活躍します。空港貨物ターミナルでは、航空機から降ろされた貨物を迅速に地上に運ぶための車両として利用されます。

さらに、ターミナル・トラクターはその機動性から、限られたスペースでの操作が求められる現場で重宝されます。狭い通路や混雑したエリアでも容易に操作可能であり、効率的な作業を実現します。また、最近のモデルには自動運転技術が導入されており、運転手の負担を軽減し、安全性の向上が図られています。

関連技術としては、GPSやRFID(無線周波数識別)などの位置情報技術があります。これにより、ターミナル・トラクターはリアルタイムで貨物の位置を把握し、効率的なルートを選択することが可能になります。また、IoT(モノのインターネット)技術の導入により、トラクターの運行状況やメンテナンス情報を監視することができ、結果として運用コストの削減につながります。

ターミナル・トラクターは、その重要性から世界中で普及が進んでおり、物流業界の効率化と進化を支えています。これにより、物流のスピードアップやコスト削減が図られ、企業の競争力向上に寄与することが期待されています。ターミナル・トラクターは、単なる運搬車両にとどまらず、先端技術を取り入れた未来の物流システムの中核を担う存在となっています。今後も、これらの車両は物流の現場での役割をさらに強化していくと考えられます。 |