衛星インターネット市場の魅力的な機会

北米

アメリカは、世界最大の衛星インターネットサービスおよび関連地上インフラのプロバイダーです。これは、北米における衛星インターネット市場の成長に大きく貢献しています。

北米市場の成長は、低軌道衛星コンステレーションの急速な展開と、農村部やサービス不十分な地域における高速ブロードバンドの需要の増加によって大きく推進されています。

民間投資、サービスの革新、戦略的パートナーシップにより、今後 5 年間で北米における衛星インターネットプロバイダーの新たなビジネスチャンスが開拓される見通しです。

遠隔教育、遠隔医療、災害対応、スマート農業などの分野における衛星インターネットの役割の拡大により、新たな利用事例が生まれ、この地域全体での採用が進んでいます。

アジア太平洋地域でも、国家ブロードバンド計画、農村部接続ミッション、デジタルアクセス拡大に向けた地域的な取り組みにより、需要が急速に拡大しています。特にインド、中国、インドネシア、フィリピンで顕著です。

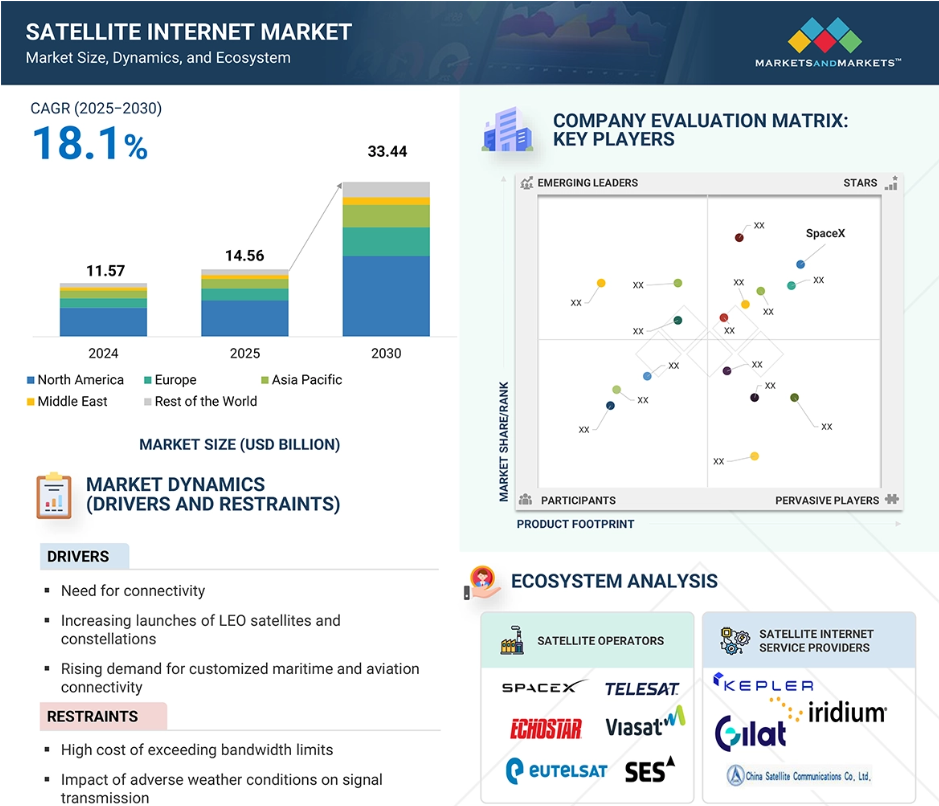

グローバル衛星インターネット市場動向

ドライバー:グローバル接続の必要性

グローバル接続の必要性の高まりは、衛星インターネット市場が急速に拡大している主な要因の一つです。今日の世界では、人々は娯楽だけでなく、仕事、教育、医療、通信にもインターネットに依存しています。しかし、村、離島、山間部、砂漠、さらには海上の特定の地域など、依然として従来のブロードバンドにアクセスできない場所が多くあります。これらの地域では、衛星インターネットが唯一の現実的な接続手段となっています。この技術により、遠隔地に住む人々もデジタル世界に参加することができ、オンライン学習、仮想医療サービス、電子商取引、社会的交流が促進されます。さらに、鉱業、石油探査、船舶、航空などの業界では、場所に関係なく信頼性の高いインターネットアクセスが必要です。衛星インターネットを利用することで、事業拠点の場所に関係なく、インターネット接続を維持することができます。また、自然災害など、従来のネットワークが機能しなくなった緊急事態においても、衛星インターネットは重要な役割を果たします。世界中の政府や組織は、すべての人にインターネットアクセスを提供することの重要性をますます認識し、その目標を達成するために衛星ベースのソリューションを支援しています。信頼性の高いインターネットの需要が世界的に拡大し続ける中、衛星インターネットは、人々がどこに住んでいても、どこで働いていても、つながりを保つための強力なツールとして台頭しています。

制約:帯域幅制限超過の高コスト

衛星インターネット市場の主な制約の一つは、帯域幅制限超過に伴う高コストです。個人や企業の衛星がインターネットに依存する傾向が強まるにつれ、高速通信とデータ容量の拡大に対する需要は引き続き高まっています。しかし、衛星の帯域幅には限りがあり、容量の追加は容易ではなく、また多額の費用もかかります。高まるユーザーのニーズに応えるためには、企業は新しい衛星技術への投資、より高度な衛星の打ち上げ、強力な処理能力を備えた地上局の建設などを行う必要があります。こうしたアップグレードには、数十億ドルの資金と長い開発期間が必要となります。例えば、高速かつ低遅延の通信を実現する LEO 衛星コンステレーションでは、数百から数千もの衛星が必要となり、初期費用が高額になります。衛星の建造と打ち上げに加え、企業はユーザー端末とネットワークシステムを強化し、帯域幅を効率的に管理する必要があります。これらの取り組みには時間、資金、そして慎重な計画が不可欠です。小規模な企業は競争に苦戦する可能性があり、大規模な企業でも財務リスクを冒す必要があります。これらの投資課題が解決されるまで、どこでも手頃な価格で一貫した高品質の衛星インターネットを提供することは容易ではありません。この高い投資要件は、普及拡大の重大な障壁となっています。

機会:遠隔地におけるインターネット接続の需要の高まり

衛星インターネット市場における最大の機会の一つは、遠隔地や農村部におけるインターネット接続の需要の高まりです。世界中の多くの地域では、光ファイバーケーブルや携帯電話基地局を建設することが困難または高コストであるため、人々は安定したインターネット接続を利用できません。これらの地域には、山岳地帯、砂漠、森林、島嶼部、孤立した地域などが含まれます。衛星インターネットは、従来型のインフラを必要としないため、宇宙から地球上のあらゆる場所に通信を提供することができます。これは、教育、医薬品、通信、ビジネスにオンラインアクセスを必要とする学生、医療従事者、農家、家族にとって特に重要です。いくつかの政府や国際機関は、デジタルインクルージョンの重要性を認識し、これらのサービスが不十分な地域にインターネットを導入するためのプログラムを開始し、その取り組みに資金援助を行っています。衛星インターネット企業は、ネットワークの拡大、サービス品質の向上、手頃な料金プランの提供により、この需要の高まりから恩恵を受けることができます。新しい技術により衛星の速度と信頼性が向上しているため、この市場は急速に成長すると予想されています。遠隔地へのサービス提供は、デジタルデバイドの解消に役立つだけでなく、インターネットプロバイダーにとって新たな顧客と収益源を生み出し、強力で有望なビジネスチャンスとなります。

課題:遅延がリアルタイムアプリケーションに与える影響

衛星インターネット市場における最大の課題の一つは、遅延がリアルタイムアプリケーションに与える影響です。遅延とは、データがユーザーから衛星へ、そして地球に戻ってくる際に生じる遅延です。低軌道衛星の採用によりこの遅延は軽減されてきましたが、依然として光ファイバーやケーブルインターネットサービスよりも高い水準にあります。この遅延は、ビデオ通話、オンラインゲーム、遠隔手術、金融取引、ライブストリーミングなど、高速でスムーズな通信を必要とする活動で問題を引き起こす可能性があります。たとえば、ビデオ通話では、わずかな遅延によって、話者が互いに声がかぶったり、不自然な間が生じたりすることがあります。オンラインゲームでは、チームのパフォーマンスが低下し、ゲーム体験が台無しになる可能性があります。このような短い遅延は、ウェブの閲覧やビデオの視聴には支障はありませんが、迅速な対応やタイミングが求められる活動では深刻な問題となります。多くの人々が仕事、学習、娯楽をデジタルプラットフォームに依存していることから、速度と信頼性に対する期待も高まっています。多くのユーザーは、遅延の問題が完全に解決されるまで、従来のインターネットサービスから衛星システムへの切り替えを躊躇するでしょう。この遅延の削減は、衛星インターネット産業が今後の発展を支えるために克服しなければならない重要な技術的課題です。

世界の衛星インターネット市場のエコシステム分析

衛星を運用し、衛星インターネットサービスを提供している企業は、衛星インターネット市場のエコシステムにおける重要なステークホルダーです。

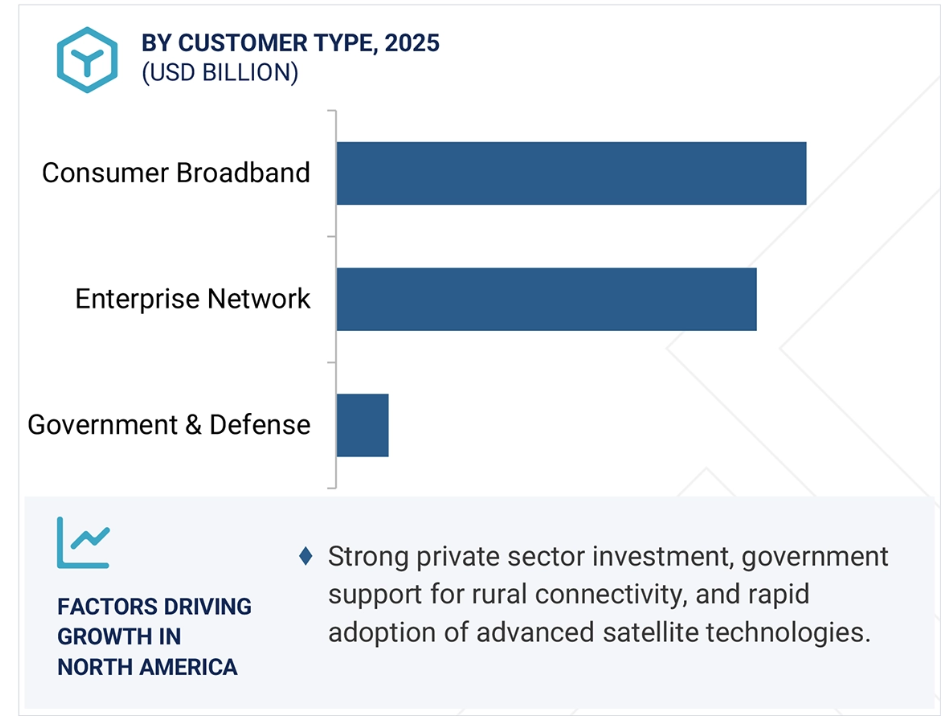

消費者向けブロードバンドが予測期間中に最も急速な成長を記録

消費者向けブロードバンドセグメントは、予測期間中に最も高い成長率を示すと予測されています。これは、世界中でますます多くの人々がインターネットアクセスを日常生活の不可欠な部分と考えるようになったためです。リモートワークやオンライン授業の参加、動画のストリーミング、スマートホームデバイスの利用など、家庭では信頼性が高く高速なインターネット接続が不可欠となっています。多くの農村部や遠隔地では、光ファイバーやケーブルなどの従来のブロードバンドは利用できないか、設置費用が高額です。衛星インターネットは、地上ケーブルやタワーに依存することなく、衛星から家庭に直接サービスを提供できるため、シンプルで効果的なソリューションです。技術の進歩に伴い、新しい衛星システムはより高速で低遅延を実現しており、日常的なユーザーにとってより魅力的なものとなっています。さらに、多くの政府は、遠隔地や孤立した地域に住む人々もインターネットにアクセスできるように、デジタルインクルージョンプログラムを開始しています。こうした取り組みにより、より多くの世帯が衛星サービスを通じてインターネットに接続できるようになっています。ユーザー端末やサービスプランの価格が手頃になってきていることも、採用を後押ししています。仕事、教育、医療、娯楽のためにインターネットを利用する家庭が増えるにつれ、家庭用衛星ブロードバンドの需要は急速に拡大し、このセグメントの堅調な成長を推進すると予想されます。

中速(25~100 Mbps)が予測期間中に他のセグメントを凌駕

中速(25~100 Mbps)セグメントは、大多数のユーザーにとって性能と手頃な価格のバランスが取れているため、予測期間中に市場を支配すると予想されます。この速度範囲は、高画質の動画視聴、ビデオ通話、ウェブサイト閲覧、ソーシャルメディア利用、ファイルダウンロードなど、日常のオンライン活動を支えるのに十分な速度です。地方や郊外に住む多くの人々は、衛星インターネットに切り替える際に、学校での勉強、リモートワーク、エンターテイメントなどを中断することなく利用できる、信頼性の高いサービスを求めます。こうした人々にとっては、超高速のプランは高すぎるか、あるいは必要がないかもしれません。中速のプランは、特に既存の衛星が現在のインフラを利用している場合、コスト効率が高く、サプライヤーに広く提案しやすいという利点があります。さらに、遠隔地にオンライン拠点を設立する中小企業や公共サービスセンターも、月額費用が高額にならないこのレベルのサービスを、通信ニーズを満たすために好んでいます。衛星インターネット企業は、柔軟なパッケージと設置が簡単な機器を提供することで、このセグメントの拡大に注力しています。一般家庭、学生、中小企業経営者、コミュニティセンターからの需要の高まりは、今後数年間、中速セグメントをインターネット市場の最前線に押し上げ続けるでしょう。

予測期間中の衛星インターネットの最大市場は北米

北米は、大手衛星企業の強い存在感、政府による支援政策、都市部および地方におけるインターネットサービスに対する高い需要により、予測期間中の衛星インターネット市場で最大のシェアを占める見通しです。米国には、SpaceX、Viasat、HughesNet、Amazon Project Kuiperなど、先進的な衛星の構築と打ち上げに多額の投資を行う主要企業が存在します。これらの企業は、信頼性の高いケーブルや光ファイバーネットワークが整備されていない遠隔地域での高速インターネットアクセス拡大に貢献しています。民間投資に加え、政府は農村デジタル可能性基金などの融資プログラムを通じて衛星インターネットを支援し、サービスが不足している地域へのインターネットアクセス拡大を支援しています。また、どこに行っても強力で信頼性の高いインターネット接続を必要とするリモートワーカー、学生、企業、旅行者からの需要も増加しています。この地域は、新しい技術、確立された規制制度、オンラインサービスを迅速に採用する技術に精通した人口というメリットも持っています。これらの要因がすべて相まって、北米は衛星インターネット市場のリーダーとしての地位を確立しています。インフラと需要の両方を備えたこの地域は、今後もリーダーとしての地位を維持し、衛星ベースのインターネットソリューションの革新を推進し続けると予想されます。

2025年から2030年までの最大の市場シェア

地域で最も急速に成長する市場:カナダ

衛星インターネット市場の最近の動向

- 2025年5月、テレサットはサウジアラビアを拠点とする静止軌道事業者アラバサットから、テレサットが提案するLEOコンステレーションからのブロードバンド容量に関する契約を獲得しました。

- 2024年11月、ViasatはAltán Redesと提携し、メキシコで初のLTEベースの家庭用・モバイルブロードバンドサービスを衛星バックホールを活用して開始しました。このサービスは、Viasatの衛星インフラとAltánのRed Compartidaネットワークを組み合わせることで、サービスが不足している農村部や遠隔地のコミュニティに手頃な価格の4G/LTEインターネットアクセスを提供することを目的としています。

- 2024年3月、Viasat は、単一の料金体系、データ容量の制限なし、長期契約なしという特徴を持つ新しい家庭用衛星インターネットプランを開始しました。このプランは、Viasat の衛星通信エリア内で、よりシンプルで予測可能なブロードバンドオプションを求める世帯をターゲットとしています。

- 2023年3月、Starlink Roam は、「Starlink for RVs」のブランド名を変更し、機能を拡張したバージョンとして発売されました。SpaceX によるグローバルローミング機能を提供しています。これにより、ユーザーは、携帯型または移動型端末を使用して、対応国全域で Starlink の衛星インターネットにアクセスすることができ、料金体系は移動性および通信エリアに応じて設定されています。

- 2023年4月、Kepler Communication は、軌道上データネットワークの拡張を支援するためのシリーズ C 資金調達ラウンドで資金を調達しました。この資金は、既存の無線周波数衛星ネットワークに加え、来年打ち上げ予定の光通信衛星のコンステレーションの立ち上げに充てられます。Kepler の新しい光リレーネットワークは、LEO の衛星に 2.5 Gbps の速度でデータを配信し、宇宙船と地球間のリアルタイムのデータリレーを実現することを目指しています。

主要市場プレーヤー

衛星インターネット市場トップ企業一覧

衛星インターネット市場では、以下の企業が主導的な地位を占めています。

SpaceX (US)

Viasat (US)

EchoStar Corporation (US)

Eutelsat Communications SA (US)

SES S.A. (Luxembourg)

Iridium Communications Inc. (US)

Telesat (Canada)

China Satellite Communications Co., Ltd. (China)

Globalstar (US)

SKY Perfect JSAT Corporation (Japan)

Kepler Communications Inc. (US)

Bentley Telecom Ltd (UK)

Gilat Satellite Networks (Israel)

Space42 (UAE)

Speedcast (US)

1 はじめに 25

1.1 研究の目的 25

1.2 市場定義 25

1.3 研究の範囲 26

1.3.1 対象市場 26

1.3.2 対象期間 26

1.4 対象範囲および除外項目 27

1.5 対象通貨 27

1.6 利害関係者 28

1.7 変更の概要 28

2 研究方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源 31

2.1.2.2 一次情報源からの主要データ 32

2.1.3 一次インタビューの内訳 32

2.2 要因分析 33

2.2.1 はじめに 33

2.2.2 需要側の指標 33

2.2.3 供給側の指標 33

2.3 市場規模の推定 34

2.3.1 ボトムアップアプローチ 34

2.3.1.1 市場規模の推定方法(需要側) 35

2.3.1.2 市場規模の例 – アメリカの消費者向けブロードバンド衛星インターネット市場規模 35

2.3.2 トップダウンアプローチ 36

2.4 データ三角測量 37

2.5 調査の仮定 38

2.6 調査の制限 39

2.7 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 43

4.1 衛星インターネット市場における魅力的な機会 43

4.2 周波数別衛星インターネット市場 43

4.3 軌道別衛星インターネット市場 44

4.4 国別衛星インターネット市場 44

5 市場概要 45

5.1 はじめに 45

5.2 市場動向 45

5.2.1 推進要因 46

5.2.1.1 グローバルな接続性の必要性 46

5.2.1.2 LEO衛星およびコンステレーションの打ち上げ増加 46

5.2.1.3 カスタマイズされた海上および航空接続の需要の増加 47

5.2.1.4 緊急サービスにおける衛星の利用 47

5.2.2 制約要因 48

5.2.2.1 帯域幅の制限を克服するための高額投資 48

5.2.2.2 悪天候が信号伝送に与える影響 48

5.2.2.3 政府規制および政策 48

5.2.3 機会 49

5.2.3.1 遠隔地における高速で信頼性の高い通信ネットワークのニーズの高まり 49

5.2.3.2 オンデマンド接続サービスの採用 49

5.2.3.3 輸送および物流分野における宇宙ベースのサービスの増加 50

5.2.3.4 消費者および企業による衛星インターネットサービスの利用拡大 50

5.2.4 課題 51

5.2.4.1 衛星容量と混雑に関する課題 51

5.2.4.2 リアルタイムアプリケーションへの遅延の影響 51

5.2.4.3 複雑な物理的インフラストラクチャ 51

5.3 価格分析 52

5.3.1 2021 年から 2024 年までの地域別衛星インターネットサービスの平均販売価格 52

5.3.2 顧客の種類別価格分析(参考値) 53

5.4 市場シナリオ分析 55

5.4.1 消費者ブロードバンド加入者数シナリオによる市場展望 55

5.5 バリューチェーン分析 56

5.6 エコシステム分析 57

5.6.1 衛星事業者 57

5.6.2 衛星インターネットサービスプロバイダー 57

5.6.3 エンドユーザー 58

5.7 技術ロードマップ 59

5.8 顧客のビジネスに影響を与えるトレンドと混乱 60

5.9 規制環境 61

5.9.1 規制機関、政府機関、その他の組織 61

5.9.2 規制枠組み 64

5.10 ユースケース分析 66

5.10.1 スターリンクのウクライナ向け衛星インターネット 66

5.10.2 BTとOneWebのスコットランドにおけるリモートブロードバンド試験 66

5.10.3 ヴィアサットのデルタ航空とのIFCサービス拡大 67

5.10.4 EUTELSAT KONNECT のナイジェリア向けプリペイドインターネット 67

5.11 運用データ 67

5.12 主要な利害関係者および購入基準 68

5.12.1 購入プロセスにおける主要な利害関係者 68

5.12.2 購入基準 69

5.13 主要なカンファレンスとイベント(2025~2026年) 70

5.14 投資と資金調達シナリオ 70

5.15 ビジネスモデル 71

5.16 マクロ経済見通し 74

5.16.1 はじめに 74

5.16.2 北米 74

5.16.3 ヨーロッパ 74

5.16.4 アジア太平洋 75

5.16.5 中東 75

5.16.6 南米アメリカおよびアフリカ 75

5.17 AI/生成型 AI の影響 75

5.17.1 はじめに 75

5.17.2 主要国における宇宙分野での AI の採用 77

5.17.3 AI が宇宙に与える影響:使用例 78

5.17.4 AI が衛星インターネット市場に与える影響 80

5.18 技術分析 81

5.18.1 主要技術 81

5.18.1.1 高スループット衛星(HTS) 81

5.18.1.2 ダイナミックビームフォーミングおよびビームステアリング 81

5.18.2 補完技術 82

5.18.2.1 ネットワーク最適化のための人工知能および機械学習 82

5.18.3 関連技術 83

5.18.3.1 低電力 IoT 接続規格 83

5.19 メガトレンドの影響 83

5.19.1 ハイブリッドビームフォーミング手段 83

5.19.2 衛星を利用した国家の接続プログラムに対する機関による資金援助 84

5.19.3 国家の緊急事態および災害対応ネットワークにおける衛星インターネットの役割 84

6 顧客の種類別衛星インターネット市場 86

6.1 概要 87

6.1.1 ユースケース:スターリンクの高速インターネットが家庭用Wi-Fiプランで好まれる理由 88

6.1.2 ユースケース:ワンウェブとエアテルの企業向け保証速度プランの採用 88

6.2 消費者向けブロードバンド 89

6.2.1 家庭用Wi-Fi 89

6.2.1.1 リモートワークの普及に伴う独自の需要パターンが成長を牽引します 89

6.2.2 コミュニティWi-Fi 89

6.2.2.1 低所得地域やインフラが不足している地域におけるコスト効率が成長を促進します 89

6.3 企業ネットワーク 90

6.3.1 モビリティインターネット 90

6.3.1.1 移動中のプラットフォーム間でシームレスな高速接続に対する高い需要が成長を促進します 90

6.3.2 ビジネス接続 90

6.3.2.1 厳格なサービスレベル契約によって定義された可用性の保証に対する需要の高まりが成長を推進します 90

6.3.3 通信バックホール 91

6.3.3.1 4G および 5G のカバレッジを、成長を推進するために、地方、遠隔地、およびアクセスが困難な地域まで拡大する必要性 91

6.3.4 その他 91

6.4 政府および防衛 91

6.4.1 緊急対応 92

6.4.1.1 気候関連事象の頻度と深刻度の増加が成長を推進 92

6.4.2 軍事通信 92

6.4.2.1 成長を推進する、回復力、低遅延、およびグローバルに利用可能な通信インフラストラクチャの戦略的ニーズ 92

7 周波数別衛星インターネット市場 93

7.1 はじめに 94

7.1.1 ユースケース:高スループット消費者向けブロードバンドのための VIASAT の KA バンド展開 95

7.1.2 ユースケース:次世代エンタープライズおよびバックホールサービスのための TELESAT の V バンド試験 95

7.2 超高周波(UHF)(301 MHZ-3 GHZ) 96

7.2.1 密集した都市部でも安定した通信を維持し、成長を推進する能力 96

7.3 超高周波(SHF)(3 GHZ-40 GHZ) 96

7.3.1 C バンド 96

7.3.1.1 成長を推進する高可用性通信環境における戦略的用途 96

7.3.2 X バンド 97

7.3.2.1 成長を推進する干渉耐性および商用混雑の免除 97

7.3.3 KU バンド 97

7.3.3.1 モビリティサービスにおける広範な応用による成長促進 97

7.3.4 KAバンド 97

7.3.4.1 高速消費者向けブロードバンドの需要による成長促進 97

7.4 極超短波帯(EHF)バンド(41 GHz-300 GHz) 98

7.4.1 高密度都市および企業環境における低遅延接続と周波数柔軟性に対する需要の高まりが成長を推進 98

8 衛星インターネット市場、軌道別 99

8.1 はじめに 100

8.1.1 ユースケース:スペースX スターリンク – 低遅延消費者向けブロードバンド用のLEOコンステレーション 101

8.1.2 ユースケース:ヒューズ・ジュピター3 – 高容量固定ブロードバンド用のジオ衛星 101

8.2 LEO 101

8.2.1 成長を促進する低遅延、高速データ転送機能 101

8.3 GEO 102

8.3.1 成長を促進する固定位置アプリケーションへの効率的なサービス提供 102

8.4 マルチオービット 102

8.4.1 成長を促進する遅延、容量、

およびカバレッジのバランスをとるハイブリッドソリューションの必要性 102

9 ダウンロード速度別衛星インターネット市場 103

9.1 はじめに 104

9.1.1 ユースケース:アマゾン・プロジェクト・クイパー – ラテンアメリカにおける基本的な家庭用接続のための低速(25 MBPS 未満) 105

9.1.2 ユースケース:ヤフクリック – 中東の都市部におけるバックアップ接続向け高速(100 Mbps超) 105

9.2 低速(25 Mbps未満) 106

9.2.1 成長を促進する手頃な価格とアクセス可能性 106

9.3 中速(25-100 MBPS) 106

9.3.1 信頼性の高い中位帯ブロードバンドに対するユーザーの期待の高まりが成長を促進する 106

9.4 高速(>100 MBPS) 106

9.4.1 成長を促進するファイバーのような体験に対する需要の増加 106

10 地域別衛星インターネット市場 107

10.1 はじめに 108

10.2 北米 109

10.2.1 PESTLE 分析 110

10.2.2 アメリカ 113

10.2.2.1 複数の国内打ち上げ施設と民間打ち上げ事業者が成長を推進します 113

10.2.3 カナダ 114

10.2.3.1 成長を推進するための資金援助プログラムを開始します 114

10.3 ヨーロッパ 116

10.3.1 PESTLE分析 117

10.3.2 イギリス 119

10.3.2.1 独立した能力の確立を加速し、成長を促進する 119

10.3.3 ドイツ 121

10.3.3.1 宇宙インフラへの積極的な投資で成長を促進する 121

10.3.4 フランス 122

10.3.4.1 成長を促進するための全国的な高速インターネットの普及目標 122

10.3.5 スペイン 124

10.3.5.1 市場を牽引するための欧州の宇宙プログラムとの協力強化 124

10.3.6 イタリア 125

10.3.6.1 山岳地帯のデジタル格差の解消に

注力し、成長を推進します 125

10.3.7 その他のヨーロッパ諸国 126

10.4 アジア太平洋地域 128

10.4.1 PESTLE 分析 129

10.4.2 中国 131

10.4.2.1 成長を促進するための主権的なLEOブロードバンドコンステレーションの構築への直接投資 131

10.4.3 インド 133

10.4.3.1 成長を促進するための60万を超える村におけるデジタル格差の是正に向けた政府の取り組み 133

10.4.4 日本 134

10.4.4.1 成長を促進するための光衛星通信への投資 134

10.4.4.1 成長を推進する光衛星通信への投資 134

10.4.5 オーストラリア 135

10.4.5.1 成長を推進する衛星ブロードバンドの助成 135

10.4.6 ニュージーランド 137

10.4.6.1 通信ネットワークのアップグレードへの注目が高まり

、成長を推進します 137

10.5 中東 138

10.5.1 PESTLE 分析 139

10.5.2 湾岸協力会議 (GCC) 142

10.5.2.1 アラブ首長国連邦 143

10.5.2.1.1 市場成長を推進するための主権的宇宙能力の優先順位付け 143

10.5.2.2 サウジアラビア 144

10.5.2.2.1 成長を推進するための衛星接続のスマートシティイニシアチブへの統合 144

10.5.3 その他の中東 146

10.6 その他の地域 147

10.6.1 PESTLE 分析 148

10.6.2 南米アメリカ 151

10.6.2.1 広大な農村部および森林地帯におけるデジタルデバイドの持続が成長を推進 151

10.6.3 アフリカ 152

10.6.3.1 急速に成長するモバイルファースト経済が市場を牽引 152

11 競争環境 154

11.1 はじめに 154

11.2 主要企業の戦略/2021年から2025年の勝因 154

11.3 2021年から2024年の収益分析 159

11.4 2024年の市場シェア分析 160

11.5 企業評価マトリックス:主要企業、2024年 163

11.5.1 スター企業 163

11.5.2 新興リーダー 163

11.5.3 浸透型企業 163

11.5.4 参加者 163

11.5.5 企業のフットプリント:主要企業、2024 年 165

11.5.5.1 企業のフットプリント 165

11.5.5.2 地域のフットプリント 166

11.5.5.3 スピードのフットプリント 167

11.5.5.4 顧客タイプのフットプリント 168

11.5.5.5 軌道フットプリント 169

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 170

11.6.1 進歩的な企業 170

11.6.2 対応力のある企業 170

11.6.3 ダイナミック企業 170

11.6.4 スタートブロック 170

11.6.5 競争力ベンチマーク:スタートアップ/中小企業 172

11.6.5.1 スタートアップ/中小企業プレーヤー一覧 172

11.6.5.2 スタートアップ/中小企業の競争力ベンチマーク 173

11.7 企業評価と財務指標 174

11.7.1 企業評価、2025年6月 174

11.7.2 財務指標、2025年6月 174

11.8 ブランド/製品比較 175

11.9 競合状況 176

11.9.1 サービス開始 176

11.9.2 取引 177

11.9.3 その他 185

12 企業プロファイル 189

12.1 主要企業 189

12.1.1 スペースX 189

12.1.1.1 事業概要 189

12.1.1.2 提供サービス 190

12.1.1.3 最近の動向 190

12.1.1.3.1 サービスローンチ 190

12.1.1.3.2 取引 191

12.1.1.4 MnMの見解 191

12.1.1.4.1 勝因 191

12.1.1.4.2 戦略的選択 191

12.1.1.4.3 弱点と競合脅威 192

12.1.2 VIASAT 193

12.1.2.1 事業概要 193

12.1.2.2 提供サービス 194

12.1.2.3 最近の動向 195

12.1.2.3.1 サービス開始 195

12.1.2.3.2 取引 195

12.1.2.3.3 その他 196

12.1.2.4 MnMの見解 196

12.1.2.4.1 勝算 196

12.1.2.4.2 戦略的選択 196

12.1.2.4.3 弱点と競合脅威 196

12.1.3 エコースター・コーポレーション 197

12.1.3.1 事業概要 197

12.1.3.2 提供サービス 198

12.1.3.3 最近の動向 198

12.1.3.3.1 取引 198

12.1.3.3.2 その他 199

12.1.3.4 MnMの見解 200

12.1.3.4.1 勝利の可能性 200

12.1.3.4.2 戦略的選択 200

12.1.3.4.3 弱点と競合脅威 200

12.1.4 EUTELSAT COMMUNICATIONS SA 201

12.1.4.1 事業概要 201

12.1.4.2 提供サービス 202

12.1.4.3 最近の動向 203

12.1.4.3.1 取引 203

12.1.4.4 MnMの見解 204

12.1.4.4.1 勝利の可能性 204

12.1.4.4.2 戦略的選択 204

12.1.4.4.3 弱点と競合上の脅威 204

12.1.5 SES S.A. 205

12.1.5.1 事業概要 205

12.1.5.2 提供サービス 206

12.1.5.3 最近の動向 207

12.1.5.3.1 取引 207

12.1.5.4 MnM ビュー 208

12.1.5.4.1 勝利の権利 208

12.1.5.4.2 戦略的選択 208

12.1.5.4.3 弱みと競合の脅威 208

12.1.6 IRIDIUM COMMUNICATIONS INC. 209

12.1.6.1 事業概要 209

12.1.6.2 提供サービス 210

12.1.6.3 最近の動向 211

12.1.6.3.1 その他 211

12.1.7 テレサット 212

12.1.7.1 事業概要 212

12.1.7.2 提供サービス 212

12.1.7.3 最近の動向 213

12.1.7.3.1 取引 213

12.1.7.3.2 その他 213

12.1.8 GLOBALSTAR 214

12.1.8.1 事業概要 214

12.1.8.2 提供サービス 214

12.1.8.3 最近の動向 215

12.1.8.3.1 取引 215

12.1.9 SPACE42 216

12.1.9.1 事業概要 216

12.1.9.2 提供サービス 217

12.1.9.3 最近の動向 218

12.1.9.3.1 取引 218

12.1.9.3.2 その他 218

12.1.10 ケプラー・コミュニケーション 219

12.1.10.1 事業概要 219

12.1.10.2 提供サービス 219

12.1.10.3 最近の動向 220

12.1.10.3.1 その他 220

12.1.11 SPEEDCAST 221

12.1.11.1 事業概要 221

12.1.11.2 提供サービス 221

12.1.11.3 最近の動向 222

12.1.11.3.1 取引 222

12.1.11.3.2 その他 223

12.1.12 中国衛星通信有限公司 224

12.1.12.1 事業概要 224

12.1.12.2 提供サービス 224

12.1.13 ギラット・サテライト・ネットワークス 225

12.1.13.1 事業概要 225

12.1.13.2 提供サービス 226

12.1.13.3 最近の動向 227

12.1.13.3.1 取引 227

12.1.13.3.2 その他 228

12.1.14 スカイパーフェクト JSAT コーポレーション 229

12.1.14.1 事業概要 229

12.1.14.2 提供サービス 229

12.1.14.3 最近の動向 230

12.1.14.3.1 取引 230

12.1.15 BENTLEY TELECOM LTD. 231

12.1.15.1 事業概要 231

12.1.15.2 提供サービス 231

12.2 その他のプレーヤー 233

12.2.1 ANUVU 233

12.2.2 アマゾン・クイパー 233

12.2.3 カシフィック 234

12.2.4 アゼルコスモス 235

12.2.5 リヴァダ 236

12.2.6 E-スペース 237

12.2.7 アバンティ・スペース 238

12.2.8 BHARAT BROADBAND NETWORK LIMITED 239

12.2.9 ABS GLOBAL LTD. 240

13 付録 241

13.1 ディスカッションガイド 241

13.2 付録 244

13.3 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 246

13.4 カスタマイズオプション 248

13.5 関連レポート 248

13.6 著者詳細 249

表 1 対象範囲および除外項目 27

表 2 2020 年から 2024 年の米ドル為替レート 28

表 3 LEO および MEO 衛星コンステレーションに関する主要情報(運用中) 46

表 4 LEO および MEO 衛星コンステレーションに関する主要情報(開発中) 47

表 5 地域別衛星インターネットサービスの平均販売価格、

2021 年~2024 年(年間、千米ドル) 53

表 6 顧客の種類別参考価格分析 (1 ヶ月あたり、米ドル) 54

表 7 エコシステムにおける企業の役割 58

表 8 北米:規制機関、政府機関、

その他の組織 62

表 9 ヨーロッパ:規制機関、政府機関、およびその他の組織 62

表 10 アジア太平洋地域:規制機関、政府機関、およびその他の組織 63

表 11 中東:規制機関、政府機関、およびその他の組織 64

表 12 その他の地域:規制機関、政府機関、およびその他の組織 65

表 11 中東:規制機関、政府機関、およびその他の組織 63

表 12 その他の地域:規制機関、政府機関、

およびその他の組織 64

表13 衛星インターネット規制枠組み、国別 65

表14 メガ衛星コンステレーションの稼働機数、衛星事業者別、2021年~2024年(台) 67

表 15 顧客の種類別、購入プロセスに対するステークホルダーの影響(%) 68

表 16 ダウンロード速度別、主な購入基準 69

表 17 2025 年から 2026 年の主な会議およびイベント 70

表 18 ビジネスモデルの比較 73

表 19 AI が宇宙アプリケーションに与える影響 79

表 20 顧客タイプ別の衛星インターネット市場、2021 年~2024 年(百万米ドル) 87

表 21 顧客タイプ別衛星インターネット市場、2025 年~2030 年(百万米ドル) 88

表 22 周波数別衛星インターネット市場、2021 年~2024 年(百万米ドル) 94

表23 衛星インターネット市場、周波数別、2025年~2030年(百万米ドル) 95

表24 衛星インターネット市場、軌道別、2021年~2024年(百万米ドル) 100

表25 衛星インターネット市場、軌道別、2025年~2030年(百万米ドル) 100

表26 衛星インターネット市場、ダウンロード速度別、

2021年~2024年(百万米ドル) 104

表27 衛星インターネット市場、ダウンロード速度別、

2025–2030(百万米ドル) 105

表28 衛星インターネット市場、地域別、2021–2024(百万米ドル) 109

表 29 衛星インターネット市場、地域別、2025 年~2030 年(百万米ドル) 109

表 30 北米:衛星インターネット市場、国別、

2021 年~2024 年(百万米ドル) 111

表 31 北米:衛星インターネット市場、国別、

2025 年~2030 年(百万米ドル) 112

表 32 北米:衛星インターネット市場、顧客タイプ別、

2021 年~2024 年(百万米ドル) 112

表 33 北米:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 112

表 34 北米:ダウンロード速度別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 112

表 35 北米:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 113

表 36 アメリカ:顧客の種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 113

表 37 アメリカ:顧客の種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 114

表 38 アメリカ:衛星インターネット市場、ダウンロード速度別、

2021 年~2024 年(百万米ドル) 114

表 39 アメリカ:衛星インターネット市場、ダウンロード速度別、

2025 年~2030 年(百万米ドル) 114

表 40 カナダ:顧客タイプ別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 115

表 41 カナダ:顧客タイプ別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 115

表 42 カナダ:衛星インターネット市場、ダウンロード速度別、

2021–2024 年(百万米ドル) 115

表 43 カナダ:衛星インターネット市場、ダウンロード速度別、

2025–2030 年(百万米ドル) 115

表 44 ヨーロッパ:衛星インターネット市場、国別、2021 年~2024 年(百万米ドル) 118

表 45 ヨーロッパ:衛星インターネット市場、国別、2025 年~2030 年(百万米ドル) 118

表 46 ヨーロッパ:顧客の種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 118

表 47 ヨーロッパ:顧客の種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 118

表 48 ヨーロッパ:ダウンロード速度別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 119

表 49 ヨーロッパ:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 119

表 50 英国:顧客の種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 120

表 51 英国:顧客の種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 120

表52 イギリス:衛星インターネット市場、ダウンロード速度別、

2021–2024(百万米ドル) 120

表53 イギリス:衛星インターネット市場、ダウンロード速度別、

2025–2030(百万米ドル) 120

表 54 ドイツ:顧客の種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 121

表 55 ドイツ:顧客の種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 121

表56 ドイツ:衛星インターネット市場、ダウンロード速度別、

2021年~2024年(百万米ドル) 122

表57 ドイツ:衛星インターネット市場、ダウンロード速度別、

2025年~2030年 (百万米ドル) 122

表 58 フランス:顧客タイプ別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 123

表 59 フランス:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 123

表 60 フランス:ダウンロード速度別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 123

表 61 フランス:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 123

表 62 スペイン:顧客種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 124

表 63 スペイン:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 124

表 64 スペイン:ダウンロード速度別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 124

表 65 スペイン:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 125

表 66 イタリア:顧客種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 125

表 67 イタリア:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 126

表 68 イタリア:ダウンロード速度別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 126

表 69 イタリア:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 126

表 70 その他のヨーロッパ諸国:顧客タイプ別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 127

表 71 その他のヨーロッパ:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 127

表 72 その他のヨーロッパ:ダウンロード速度別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 127

表 73 その他のヨーロッパ:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 127

表 74 アジア太平洋:国別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 130

表 75 アジア太平洋地域:衛星インターネット市場、国別、

2025 年~2030 年(百万米ドル) 130

表 76 アジア太平洋地域:衛星インターネット市場、顧客タイプ別、

2021 年~2024 年(百万米ドル) 130

表 77 アジア太平洋地域:顧客の種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 131

表 78 アジア太平洋地域:ダウンロード速度別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 131

表79 アジア太平洋地域:衛星インターネット市場、ダウンロード速度別、

2025年~2030年(百万米ドル) 131

表 80 中国:顧客の種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 132

表 81 中国:顧客の種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 132

表82 中国:衛星インターネット市場、ダウンロード速度別、

2021–2024(百万米ドル) 132

表83 中国:衛星インターネット市場、ダウンロード速度別、

2025–2030(百万米ドル) 132

表 84 インド:顧客種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 133

表 85 インド:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 133

表86 インド:衛星インターネット市場、ダウンロード速度別、

2021年~2024年(百万米ドル) 133

表87 インド:衛星インターネット市場、ダウンロード速度別、

2025年~2030年(百万米ドル) 134

表 88 日本:顧客種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 134

表 89 日本:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 135

表90 日本:衛星インターネット市場、ダウンロード速度別、

2021年~2024年(百万米ドル) 135

表91 日本:衛星インターネット市場、ダウンロード速度別、

2025年~2030年(百万米ドル) 135

表 92 オーストラリア:顧客種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 136

表 93 オーストラリア:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 136

表 94 オーストラリア:衛星インターネット市場、ダウンロード速度別、

2021年~2024年(百万米ドル) 136

表 95 オーストラリア:ダウンロード速度別衛星インターネット市場、

2025年~2030年(百万米ドル) 136

表 96 ニュージーランド:顧客タイプ別衛星インターネット市場、

2021年~2024年(百万米ドル) 137

表 97 ニュージーランド:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 137

表98 ニュージーランド:衛星インターネット市場、ダウンロード速度別、

2021年~2024年(百万米ドル) 138

表99 ニュージーランド:衛星インターネット市場、ダウンロード速度別、

2025年~2030年(百万米ドル) 138

表100 中東:衛星インターネット市場、国別、

2021年~2024年(百万米ドル) 141

表 101 中東:衛星インターネット市場、国別、

2025 年~2030 年(百万米ドル) 141

表 102 中東:衛星インターネット市場、顧客タイプ別、

2021 年~2024 年 (百万米ドル) 141

表 103 中東:顧客種類別衛星インターネット市場、

2025~2030 年(百万米ドル) 141

表104 中東:衛星インターネット市場、ダウンロード速度別、

2021年~2024年(百万米ドル) 142

表 105 中東:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 142

表 106 アラブ首長国連邦:顧客種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 143

表 107 アラブ首長国連邦:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 143

表108 アラブ首長国連邦:衛星インターネット市場、ダウンロード速度別、

2021年~2024年(百万米ドル) 144

表 109 アラブ首長国連邦:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 144

表 110 サウジアラビア:顧客種類別衛星インターネット市場、

2021 年~2024 年 (百万米ドル) 145

表 111 サウジアラビア:顧客種類別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 145

表 112 サウジアラビア:衛星インターネット市場、ダウンロード速度別、

2021–2024 年(百万米ドル) 145

表 113 サウジアラビア: 衛星インターネット市場、ダウンロード速度別、

2025年~2030年(百万米ドル) 145

表 114 その他の中東:顧客種類別衛星インターネット市場、2021 年~2024 年(百万米ドル) 146

表 115 その他の中東:顧客種類別衛星インターネット市場、2025 年~2030 年(百万米ドル) 146

表 116 中東その他の地域:衛星インターネット市場、ダウンロード速度別、2021 年~2024 年(百万米ドル) 147

表 117 中東その他:衛星インターネット市場、ダウンロード速度別、2025年~2030年(百万米ドル) 147

表 118 世界その他:衛星インターネット市場、地域別、

2021年~2024年(百万米ドル) 149

表 119 その他の地域:衛星インターネット市場、地域別、

2025 年~2030 年(百万米ドル) 149

表 120 その他の地域:衛星インターネット市場、顧客タイプ別、

2021 年~2024 年 (百万米ドル) 150

表 121 その他の地域:顧客タイプ別衛星インターネット市場、

2025 年~2030 年(百万米ドル) 150

表122 世界その他の地域:衛星インターネット市場、ダウンロード速度別、2021年~2024年(百万ドル) 150

表 123 その他の地域:ダウンロード速度別衛星インターネット市場、2025 年~2030 年(百万米ドル) 150

表 124 ラテンアメリカ:顧客タイプ別衛星インターネット市場、

2021 年~2024 年 (百万米ドル) 151

表 125 ラテンアメリカ:顧客タイプ別衛星インターネット市場

2025 年~2030 年 (百万米ドル) 151

表 126 ラテンアメリカ:ダウンロード速度別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 152

表 127 ラテンアメリカ:ダウンロード速度別衛星インターネット市場、

2025 年~2030 年 (百万米ドル) 152

表 128 アフリカ:顧客種類別衛星インターネット市場、

2021 年~2024 年(百万米ドル) 153

表 129 アフリカ:顧客タイプ別衛星インターネット市場、

2025年~2030年(百万米ドル) 153

表 130 アフリカ:ダウンロード速度別衛星インターネット市場、

2021年~2024年(百万米ドル) 153

表131 アフリカ:衛星インターネット市場、ダウンロード速度別、

2025–2030(百万米ドル) 153

表132 主要企業の戦略/勝因、2021–2025 154

表133 衛星インターネット市場:競争の度合い 160

表134 衛星インターネット市場:地域別市場規模 166

表135 衛星インターネット市場:速度別市場規模 167

表 136 衛星インターネット市場:顧客の種類別フットプリント 168

表 137 衛星インターネット市場:軌道フットプリント 169

表 138 衛星インターネット市場:スタートアップ/中小企業リスト 172

表139 衛星インターネット市場:スタートアップ/中小企業競争ベンチマーク 173

表140 衛星インターネット市場:サービス開始、

2023年3月~2024年11月 176

表 141 衛星インターネット市場:取引、2021 年 1 月~2025 年 6 月 177

表 142 衛星インターネット市場:その他、2021 年 1 月~2025 年 6 月 185

表 143 スペースX:会社概要 189

表144 スペースX:提供サービス 190

表145 スペースX:サービスローンチ 190

表146 スペースX:取引 191

表147 ヴィアサット:会社概要 193

表148 ヴィアサット:提供サービス 194

表149 ヴィアサット:サービス打ち上げ 195

表150 ヴィアサット:取引 195

表151 ヴィアサット:その他 196

表 152 エコースター・コーポレーション:会社概要 197

表 153 エコースター・コーポレーション:提供サービス 198

表 154 エコースター・コーポレーション:取引 198

表 155 エコースター・コーポレーション:その他 199

表 156 EUTELSAT COMMUNICATIONS SA:会社概要 201

表 157 EUTELSAT COMMUNICATIONS SA:提供サービス 202

表 158 EUTELSAT COMMUNICATIONS SA:取引 203

表 159 SES S.A.:会社概要 205

表 160 SES S.A.:提供サービス 206

表 161 SES S.A.:取引 207

表 162 IRIDIUM COMMUNICATIONS INC.:会社概要 209

表 163 IRIDIUM COMMUNICATIONS INC.:提供サービス 210

表 164 IRIDIUM COMMUNICATIONS INC.:その他 211

表 165 TELESAT:会社概要 212

表 166 TELESAT:提供サービス 212

表167 テレサット:取引 213

表168 テレサット:その他 213

表169 グローバルスター:会社概要 214

表170 グローバルスター:提供サービス 214

表171 グローバルスター:取引 215

表172 スペース42:会社概要 216

表173 スペース42:提供サービス 217

表174 スペース42:取引 218

表175 スペース42:その他 218

表 176 ケプラー・コミュニケーションズ:会社概要 219

表 177 ケプラー・コミュニケーションズ:提供サービス 219

表 178 ケプラー・コミュニケーションズ:その他 220

表 179 スピードキャスト:会社概要 221

表 180 SPEEDCAST:提供サービス 221

表 181 SPEEDCAST:取引 222

表 182 SPEEDCAST:その他 223

表 183 CHINA SATELLITE COMMUNICATIONS CO., LTD.:会社概要 224

表 184 中国衛星通信有限公司:提供サービス 224

表 185 ギラット・サテライト・ネットワークス:会社概要 225

表 186 ギラット・サテライト・ネットワークス:提供サービス 226

表187 ギラット・サテライト・ネットワークス:取引 227

表188 ギラット・サテライト・ネットワークス:その他 228

表189 スカイパーフェクト JSAT コーポレーション:会社概要 229

表 190 スカイパーフェクト・JSAT コーポレーション:提供サービス 229

表 191 スカイパーフェクト・JSAT コーポレーション:取引 230

表 192 BENTLEY TELECOM LTD.:会社概要 231

表 193 BENTLEY TELECOM LTD.:提供サービス 231

表 194 ANUVU:会社概要 233

表 195 AMAZON KUIPER:会社概要 233

表 196 KACIFIC:会社概要 234

表 197 AZERCOSMOS:会社概要 235

表 198 RIVADA:会社概要 236

表 199 E-SPACE:会社概要 237

表 200 AVANTI SPACE:会社概要 238

表 201 BHARAT BROADBAND NETWORK LIMITED:会社概要 239

表 202 ABS GLOBAL LTD.:会社概要 240

表 203 衛星インターネット市場:会社一覧 244

| ※参考情報 衛星インターネットとは、地球の衛星を用いてインターネット接続を提供する技術を指します。地上の通信インフラが届きにくい地域でも利用可能であり、特に田舎や離島などのリモートエリアでのインターネットアクセス向上に寄与しています。また、災害時や急速なインフラ復旧が求められる際にも、衛星インターネットは重要な役割を果たします。 衛星インターネットの種類としては、大きく二つに分類されます。一つは、静止衛星インターネットです。この方法では、通信衛星が地球から約36,000キロメートルの高さに配置され、地球上の特定の地点に対して常に同じ位置で信号を送受信します。静止衛星を用いることで、ひとつの衛星から広範囲の地域にサービスを提供できますが、信号の遅延が大きいという欠点があります。 もう一つは、低軌道衛星インターネットです。こちらは、衛星が地球の周りをより低い軌道で回り、より多くの衛星を使用して複数の信号を分散処理します。これにより、遅延が少なく、より高速なインターネット接続が実現します。最近では、SpaceXのStarlinkや、OneWebなどの企業がこの技術を用いてサービスを展開しています。 衛星インターネットの主な用途としては、農業、医療、教育、企業のリモートワークなどが挙げられます。農業では、IoTデバイスを活用することで土壌や気象情報をリアルタイムで取得し、効率的な農作業を支援します。医療分野では、遠隔診療の普及が進んでおり、偏在している医療資源の効率的な活用が期待できます。教育分野でも、インターネットアクセスのない地域においてオンライン学習が可能となり、学習機会の均等化が図られます。 さらに、企業においても、衛星インターネットを利用することで、地理的に遠隔地にいる従業員同士のコミュニケーションを円滑に進めることができます。特に、物流や資源開発産業などの分野では、リモートでの監視や管理が行いやすくなります。 衛星インターネットの関連技術には、主要な通信プロトコルや、エラーチェックの技術、データ圧縮技術などがあります。これらの技術が相互に連携することで、高品質な通信サービスを提供することが可能となります。また、アンテナ技術も重要です。特に、衛星通信には専用のパラボラアンテナが必要であり、最近では可動式の電子式アンテナが開発され、より安定した通信を実現しています。 今後の展望として、衛星インターネットはさらに広範囲な利用が見込まれています。新たな衛星通信ネットワークが構築され、より多くのユーザーが導入することで、通信のスピードや安定性が向上していくと予想されます。また、5Gとの統合が進むことで、地上の通信網と衛星通信がハイブリッド的に利用され、ますます便利なサービスが生まれるでしょう。 環境への配慮も重要なテーマとなっています。多くの衛星を打ち上げることにより、宇宙ごみの問題が懸念されています。従って、デザインにおいては、衛星の廃棄や回収に関する技術も進化が必要とされています。持続可能な衛星通信技術の発展が期待されます。 衛星インターネットは、今後のグローバルな情報社会において、アクセスの平等性を担保する重要なインフラの一部といえるでしょう。さまざまな分野での利用が進むことによって、人々の生活の質が向上することが期待されています。これからも、技術革新が続く中で、私たちの生活に与える影響は大きくなるでしょう。 |