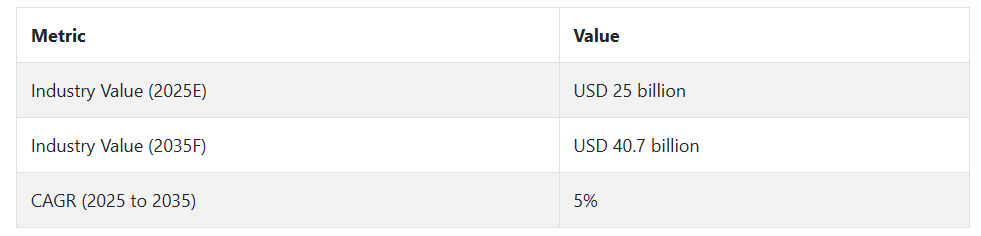

2025年に向けて、公的および民間の医療制度がインフラのアップグレードと交差汚染リスクの最小化に向けた取り組みを加速する中、この産業は継続的な成長が見込まれます。世界的な医療費の増加と感染予防の重視により、医療用プラスチックの重要性は今後も高まるでしょう。

さらに、高分子科学と医療用3Dプリンティング技術の進歩により、製品の革新と用途に特化したカスタマイズという新たな機会が生まれる可能性があります。

市場分析

医療用プラスチック業界は、外科、診断、在宅医療用途における軽量、滅菌可能、耐久性に優れた材料の需要の増加により、着実な成長を続けています。衛生意識の高まりと医療費の拡大により、特に単回使用および使い捨ての医療機器での採用が進んでいます。高度なポリマーおよびリサイクル可能な材料メーカーが最大の恩恵を受ける一方、従来のガラスや金属製の医療部品メーカーは存在意義を失う可能性があります。

ステークホルダーの 3 つの最優先戦略課題

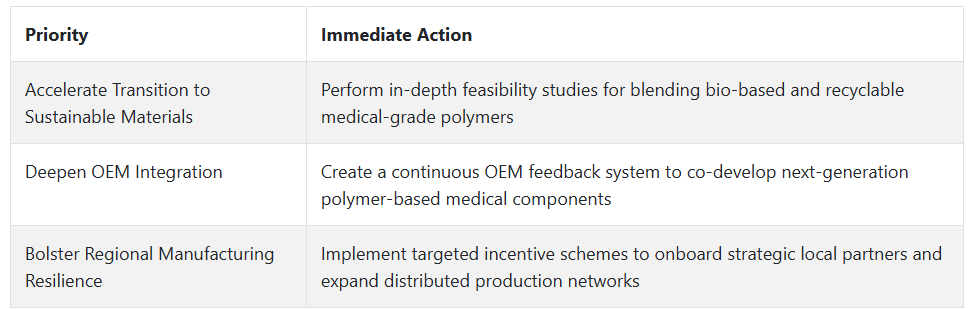

持続可能なポリマーのイノベーションへの投資

経営トップは、変化する規制要件や、環境に優しい医療製品の受注増加に対応するため、リサイクル可能で生体適合性、抗菌性のあるプラスチックの研究開発に投資を行う必要があります。

分散型医療のトレンドに合わせた製品ポートフォリオの調整

外来診療や遠隔診断に対応するため、軽量で滅菌可能な素材を採用し、携帯型および在宅用医療機器に合わせた製品を開発します。

サプライチェーン全体における戦略的パートナーシップの強化

医療従事者、物流会社、原材料ベンダーと提携して、強固な流通チャネルを確保し、生産能力と地理的範囲を拡大する M&A の機会を追求します。

経営陣向け

先頭を走り続けるためには、企業は持続可能なポリマーのイノベーションに戦略的に投資し、OEM との関係を深めて次世代の医療機器を共同設計する必要があります。これにより、エコフレンドリーな素材に対する需要の高まりに対応できるだけでなく、分散化、在宅医療という医療のトレンドの変化にも適応したポジションを確立することができます。

規制の圧力が高まり、消費者の期待が変化している中、企業はリスクから身を守り、事業を拡大するために、堅固な現地サプライチェーンの構築に注力する必要があります。この情報は、グリーン素材の研究開発を加速し、製造能力を増強し、バリューチェーンにおけるパートナーシップを強化することで、お客様のロードマップに直接的な影響を与えるはずです。

セグメント別分析

種類別

分析によると、2025 年から 2035 年にかけては、高機能プラスチック (HPP) が最も収益性の高いセグメントとなるでしょう。これは、HPP が耐久性、耐薬品性に優れ、過酷な条件にも耐えることができるため、外科用インプラント、診断機器、薬物送達システムなどの生命に直結する医療用途に求められる要件を満たしているからです。

HPP 市場は、医療分野の技術革新、医療費の増加、および高度な医療機器の需要の高まりにより、平均以上の成長率で発展すると予想されています。

このセグメントは、医療機器製造における精度、安全性、および性能の向上という現在の傾向を背景に、予測期間において 6.6% の CAGR で成長すると予想されています。

用途別

分析によると、2025 年から 2035 年にかけて最も収益性の高いセグメントは医療用部品です。医療技術、特に診断および治療用機器の継続的な進化により、専門医療用部品の需要が大幅に増加しています。

センサー、コネクタ、生命維持装置用ハウジングなどのこれらの部品は、低侵襲手術、遠隔医療、個別化医療の傾向の高まりの基盤を形成しています。これらの技術の発展に伴い、正確で信頼性が高く、生体適合性のある部品の必要性はますます高まり、この分野は引き続き非常に収益性の高い分野となるでしょう。

このカテゴリーは、医療製品の複雑化および小型化が進むため、予測期間中は CAGR 5.5% で成長すると予想されます。

国別分析

米国

米国は、高度に発達した医療制度と医療技術への多額の投資により、世界の医療用プラスチック市場で圧倒的な優位性を誇っています。医療インフラが整備されている米国では、医療機器、包装、診断機器などの部品など、さまざまな用途で医療用プラスチックの需要が高まっています。

米国では、リサイクル可能で生体適合性の高い材料の使用が増加しており、医療用プラスチックの生産における持続可能な開発も重視されています。さらに、3D プリンティングや個別化医療などの最先端技術の革新が、医療用プラスチック産業のイノベーションを後押ししています。Fact.MR は、2025 年から 2035 年までの米国の CAGR は 5.3% になると予測しています。

インド

インドの医療用プラスチック産業は、インドの医療市場の爆発的な成長と、経済的な使い捨てタイプの医療製品の需要の高まりにより、飛躍的な成長を遂げています。中流階級の成長、医療保険の適用範囲の拡大、医療サービスの利用の容易化に伴い、注射器、点滴バッグ、診断機器などのプラスチック製医療材料の使用が急増しています。

さらに、インドの医療機器製造業界は、低コストで高品質の医療用プラスチックを活用し、国内外の企業にとって大きなビジネスチャンスを生み出しています。衛生意識の高まりや感染対策の徹底も、市場の成長を支えています。Fact.MR は、2025 年から 2035 年までのインドの CAGR は 5.1% になると予測しています。

中国

中国の医療用プラスチック市場は、その膨大な人口、高齢化、医療インフラの整備により、非常に速いペースで成長しています。同国では、特に診断機器部品、包装、外科用機器などの医療用プラスチックの需要が大幅に増加しています。中国政府の医療改革と医療技術への投資が、市場成長の核となっています。

人工呼吸器、透析装置、診断装置などの医療機器の需要の高まりに伴い、耐久性、耐薬品性、滅菌の容易性を高める先端材料、特に高性能プラスチックの需要も増加しています。Fact.MR は、2025 年から 2035 年までの中国の CAGR は 5.2% になると予測しています。

英国

英国の医療用プラスチック市場は、同国の堅固な医療インフラと使い捨て医療製品の需要の増加により、着実な成長を続けています。英国は欧州の医療機器市場に大きく貢献しており、医療用プラスチックの需要は、手術用機器、診断機器、包装、滅菌用品など、幅広い用途に及んでいます。

高齢化に伴い医療ニーズが高まり、耐久性および安全性に優れた医療機器の需要が増加しており、こうした機器の製造に高性能プラスチックが採用されています。Fact.MR は、2025 年から 2035 年までの英国の CAGR は 5.0% になると予測しています。

ドイツ

ドイツは、先進的な医療インフラと医療機器製造における優位性を背景に、ヨーロッパで最も重要な医療用プラスチック市場のひとつです。同国における医療用プラスチックの需要は、確立された医療制度、高齢化、慢性疾患の増加により、革新的な医療ソリューションが求められていることに起因しています。

ドイツは、診断用画像装置、外科用機器、インプラントなどの医療機器分野を中心に、製造業が堅調で、高性能プラスチックの需要を牽引する主要要因のひとつとなっています。医療分野では、精度、安全性、性能が要求されるため、革新的なプラスチック材料に対する需要が高まっています。Fact.MR は、2025 年から 2035 年までのドイツの CAGR は 5.1% と予測しています。

韓国

韓国の医療用プラスチック産業は、高品質の医療機器および包装材料を最優先事項とし、革新と迅速な技術導入が主流です。高度な医療制度と医療機器の技術革新重視の姿勢により、韓国は世界の医療用プラスチック産業をリードする存在となっています。

韓国の医療産業は、診断、治療、外科分野での高度なプラスチックの応用を可能にする、材料科学の先進的な研究開発によって充実しています。さらに、医療インフラの改良と医療技術への投資に関する政府の取り組みにより、特殊医療用プラスチックの需要も増加しています。Fact.MR は、2025 年から 2035 年までの韓国の CAGR は 5.0% になると予測しています。

日本

日本は、高齢化により医療機器やヘルスケアソリューションの需要が高まっているため、医療用プラスチック市場が堅調な成長を続ける見通しです。高齢化と高い医療水準により、診断機器、手術器具、薬剤投与システムなど、医療用プラスチックに大きく依存する高度な医療製品の需要が高まっています。

医療用材料、特に高性能で生体適合性の高いプラスチックの研究開発に注力していることから、この分野における産業のパイオニアとなっています。医療インフラへの投資が継続しているため、日本の医療用プラスチックの需要は堅調に伸びると予想されます。Fact.MR は、2025 年から 2035 年までの日本の CAGR は5.2%になると予測しています。

フランス

フランスの医療用プラスチック市場は、先進的な医療制度、高齢化、および国内での医療機器需要の増加に支えられています。慢性疾患の増加と低侵襲治療への需要の高まりにより、高度な医療用プラスチックの需要が拡大しています。

フランスはヨーロッパ最大の医療市場であり、新しい医療技術の活用拡大により、特殊医療用プラスチックの需要が高まっています。また、フランス政府は医療施設に多額の投資を行っており、医療機器の消費と生産を後押ししています。

欧州連合(EU)の主要国の一つであるフランスは、強力な貿易の優位性を活かし、医療用プラスチックの国際市場での地位を固めています。Fact.MR は、2025 年から 2035 年までのフランスの CAGR は5.1% になると予測しています。

イタリア

イタリアの医療用プラスチック部門は、イタリアの製造能力と医療志向のセクターに支えられ、持続的に発展しています。イタリアでは、高品質で低コストの医療機器および医療用包装材料に対する需要が高く、医療用プラスチックの需要も増加しています。

医療分野における患者の安全重視の傾向と高齢患者の増加により、注射器、カテーテル、診断機器などの使い捨て医療製品の需要が拡大しています。

これに加え、イタリアは医療機器メーカーの立地として勢いを増しており、これらの機器の製造における専門材料の需要も拡大しています。Fact.MR は、2025 年から 2035 年までのイタリアの CAGR は 5.0% になると予測しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドも、高品質の医療製品の需要が引き続き拡大し、急速に進む高齢化に伴い、医療用プラスチック市場が力強い成長を見せています。

両国は医療インフラの整備と医療サービスへのアクセス向上に投資を行っており、医療用プラスチック、特に医療機器や包装の需要が拡大するでしょう。健康とウェルビーイングの重視と、最新の医療技術の採用が、この分野の成長を推進しています。

堅固な医療インフラと感染対策の必要性の認識の高まりから、オーストラリアおよびニュージーランドの医療用プラスチック市場は、非常に高い成長率で拡大するでしょう。Fact.MR は、2025 年から 2035 年までのオーストラリア・ニュージーランドの CAGR は 5.1% になると予測しています。

Fact.MR 調査結果:ステークホルダーの視点に基づく医療用プラスチック産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国の製造業者、流通業者、医療提供者、エンドユーザーに均等に分散した 450 人のステークホルダーが参加)

ステークホルダーの主な優先事項

グローバルな優先事項

- 規制の遵守:世界全体の回答者の 80% が、医療機器に関する規制(FDA、CE マークなど)の遵守を「極めて重要」な優先事項として挙げました。

- 生体適合性および安全性:74% が、生体適合性材料の使用による患者の副作用リスクの低減を不可欠であると回答しました。

- コスト効率:70% が、競争力のある価格を提供するためには、医療機器および包装のコスト効率の高い製造が不可欠であると回答しました。

地域別差異

- 米国:72% が、厳格な FDA 規制を受けて、規制の遵守とリスク管理を重視しています。

- 西ヨーロッパ:78% が、EU 法令を受けて、持続可能性(生分解性プラスチック、リサイクル可能性など)の優先度が高まっていることを強調しています。

- 日本/韓国:65% が、高度な治療における患者の安全性の要求に応えるため、製品の完全性と低毒性を重視しています。

先進技術の採用

大きな違い

- 米国:56% の製造業者が、医療用途向けに先進的なポリマー技術(生分解性プラスチック、抗菌コーティング剤など)を採用しています。

- 西ヨーロッパ:62% が、義肢や外科用インプラントに 3D 印刷およびカスタマイズ技術を適用しており、その採用率はドイツで 68% に達しています。

- 日本:32% が、精度向上のために自動射出成形システムを採用していますが、バイオプラスチックに投資しているのは 19% に留まっています。

- 韓国:48% が、医療用プラスチックの製造における品質管理と精度向上のために AI を利用しています。

ROI に関する意見の収斂と相違

- 米国:68% が、自動化と先端材料技術は、効率の向上と患者アウトカムの改善を通じて ROI を高めるものと考えています。

- 日本:40% しか、医療機器のコスト削減を優先し、先端材料への投資に価値があると考えていません。

材料の好み

コンセンサス:

- ポリエチレン (PE) およびポリプロピレン (PP):68% が、特に薬物送達システムおよび包装において、生体適合性、低毒性、および費用対効果から、これらの材料を一般的に選択しています。

地域差:

- 西ヨーロッパ:56% が、さまざまな医療機器に汎用性があり、費用対効果に優れていることから PVC を選択しました。一方、世界全体では 38% でした。

- 日本/韓国:42% が、医療機器の包装におけるコストと機能のバランスを考慮して、ハイブリッド材料(PE-PET ブレンドなど)を選択しました。

アメリカ:63%がポリプロピレンとポリエチレンに固執し、22%は環境意識の高いセグメントでバイオベースのプラスチックに傾倒しています。

価格感度

共通課題:

- 材料コスト:85%が原材料コストの増加(例:ポリエチレン22%増、バイオプラスチック18%増)を製造業者にとっての主要な課題として挙げました。

地域差:

- 米国/西ヨーロッパ:58% が、生分解性または環境に優しいプラスチック材料に 10~15% の割増料金を支払う意思があります。

- 日本/韓国:72% が生産コストの最小化に関心があり、60% のステークホルダーが 1 単位あたり 3 ドル以下の低コストの選択肢に関心があります。

- 韓国:40% が、高い初期費用を補うために、材料調達に関するリース契約や共同所有を好みます。一方、米国では 20% です。

バリューチェーンの課題

製造業者:

- 米国:62% が、材料の入手難、特に医療機器用の大量生産用プラスチックグレードの入手難を課題として挙げています。

- 西ヨーロッパ:54% が、規制の複雑さ(CE 認証の取得など)を市場参入の障害として挙げています。

- 日本:58% が、現地の要件による新しい医療用プラスチックの承認プロセスが長いことを困難として挙げています。

販売代理店:

- 米国:70% が、特定のポリマーの世界的な不足によるサプライチェーンの遅延を挙げています。

- 西ヨーロッパ:45% が、EU 以外の低コストベンダーとの競争を挙げています。

- 日本/韓国:60% が、地方医療施設への輸送の難しさを挙げています。

エンドユーザー(医療提供者/医療機関):

- 米国:40% が、特に予算が厳しい病院において「調達コストの高さ」を最大の懸念事項として挙げています。

- 西ヨーロッパ:38% が、新しいプラスチックベースの医療機器を医療現場に導入する上で、規制による遅延を嘆いています。

- 日本:50% が、特殊な医療用途向けの特定のハイパフォーマンスプラスチックが入手できないことを不満として挙げています。

今後の投資優先事項

一致

- 世界の製造業者の 75% は、医療機器用のグリーンプラスチック技術(バイオプラスチック、リサイクル可能なプラスチックなど)への投資を計画しています。

相違

- 米国:製造業者の 59% は、自動化技術(ロボット射出成形など)を優先する意向であり、45% は創傷治癒用のスマートポリマーなどの代替技術を検討しています。

- 西ヨーロッパ:63% が、医療用包装材に再生可能プラスチックの使用を最大限に拡大し、生産時の二酸化炭素排出量を最小限に抑えることに注力しています。

- 日本/韓国:52% が、コストと性能を比較検討しながら、包装材および医療製品用のハイブリッド材料の開発に投資しています。

規制の影響

- 米国:72% が、新しい FDA 規制、特に環境の持続可能性に関する規制(一部のプラスチックの段階的廃止など)が、医療用材料の調達に混乱を引き起こしていると回答しました。

- 西ヨーロッパ:80% のステークホルダーが、EU のグリーンディールと持続可能な包装規制を、二酸化炭素排出量の削減とリサイクル可能性に重点を置いた医療用プラスチックの成長ドライバーと認識しています。

- 日本/韓国:30% しか、厳格な国内法が購入の決定に大きな影響を与えていると回答し、欧米の基準に比べ、施行が比較的容易であることを指摘しています。

結論:相違点と共通点

高い合意

- 世界のステークホルダーは、医療用プラスチックのバリューチェーンにおける規制の遵守、材料の生体適合性、およびコスト管理が最も重要であることに同意しています。サステナビリティ、特にリサイクル可能性と二酸化炭素排出量の最小化は、すべての人にとって最も重要な課題となっています。

主な差異:

- 米国:患者ケアの向上を目的とした自動化と高機能材料の活用に重点を置く。日本/韓国:コスト効率の高い低技術ソリューションに重点を置く。

- 西ヨーロッパ:サステナビリティとグリーン素材の使用において明確なリーダーシップを発揮しています。一方、アジアではより実用的なハイブリッド素材が好まれています。

戦略的洞察:

- ステークホルダーは、地域の規制環境やコスト構造を考慮し、欧米ではバイオプラスチック、アジアではハイブリッド素材やコスト削減代替素材などのイノベーションを推進する必要があります。

競争環境

医療用プラスチック業界は依然として細分化されており、さまざまな分野において、数多くの地域およびグローバル企業が競争を繰り広げています。各企業は、市場での地位を強化するために、製品革新、戦略的提携、M&A などの戦略を採用しています。

医療用プラスチック分野の主要企業は、価格戦略、技術革新、およびグローバル展開の拡大に注力しています。また、医療業界の進化するニーズに応える先進的な素材を導入するために、研究開発に投資しています。

2024年、オーストラリアの包装大手Amcorは、84億米ドル相当の株式交換によるBerry Global Groupの買収計画を発表しました。この買収は、Amcorを世界最大のプラスチック包装企業として確立し、北米、西ヨーロッパ、および新興市場でのプレゼンスを強化することを目的としています。この取引により、Berryの株主はBerryの株式1株につき7.25株のAmcor株式を受け取り、大幅なコスト削減と規模のメリットが見込まれます。

米国を拠点とする UFP Technologies は、医療製造の能力拡大に積極的に取り組んでいます。2024 年、同社は Marble Medical や Welch Fluorocarbon などの複数の企業を買収し、製品ポートフォリオと国際的な事業展開を強化しました。これらの買収は、現在同社の収益の 90% 以上を占める医療分野に注力するという UFP の戦略に沿ったものです。

市場シェア分析

Dow Inc.

医療用プラスチックの世界的なマーケットリーダーである Dow は、点滴装置、注射器、手術用ドレープなどの用途向けに、シリコーン、ポリエチレン(PE)、ポリプロピレン(PP)を提供しています。同社の DOW™ 医療用シリコーンは、生体適合性および耐久性の点で、埋め込み型医療機器において極めて重要な役割を果たしています。

BASF SE – 約 12~16%

BASF は、医療用包装、薬物送達システム、手術器具に広く使用されている Ultramid® (PA)、Ultradur® (PBT)、Ecoflex® (生分解性プラスチック) などの高性能ポリマーを提供しています。同社の Ultrasim® シミュレーションツールは、FDA/EU 準拠のプラスチック部品設計の最適化に使用されています。

SABIC- 約 10~14%

SABIC は、滅菌可能な手術器具、画像診断装置、呼吸用マスクなどに使用される ULTEM™ (PEI) や LEXAN™ (PC) などの高温熱可塑性プラスチックの専門知識を有しています。同社の TRUCIRCLE 製品群は、環境に優しい医療ソリューション向けの認定再生プラスチックで構成されています。

DuPont de Nemours, Inc. – 約 8~12%

DuPont は、医療用包装材(Tyvek®)およびカテーテルやウェアラブル機器用の高純度プラスチックの分野をリードしています。同社の Zytel® (PA) および Crastin® (PBT) 樹脂は、耐荷重性のある埋め込み型医療機器に使用されています。同社の Liveo™ シリコーンソリューションは、低侵襲手術用器具やウェアラブル薬液ポンプに欠かせない素材です。

Celanese Corporation – 約 6~9%

Celanese は、整形外科用インプラント、歯科用機器、流体管理システムなどに使用される POM(アセタール)、PEEK、PVDF などのエンジニアリングプラスチックの大手サプライヤーです。同社の Zenite® LCP は、複雑な外科用部品の小型化に貢献しています。

アルケマグループ – 約 5~8%

アルケマの Pebax® エラストマーは、その柔軟性と耐疲労性から、バルーンカテーテル、気管内チューブ、人工器官などに幅広く使用されています。同社の Kynar® PVDF は、耐薬品性の実験装置やろ過膜に欠かせない素材です。

その他の主要企業

-

- Covestro AG

- Evonik Industries AG

- Eastman Chemical Company

- Solvay S.A.

- LG Chem

- Mitsubishi Chemical Group

- Toray Industries

- Victrex plc

- Ensinger GmbH

- Röchling Group

- Tekni-Plex

- Trinseo

- PolyOne Corporation (Avient)

- EMS-Grivory

セグメント

種類別セグメント:

- 標準プラスチック

- エンジニアリングプラスチック

- 高性能プラスチック (HPP)

- シリコーン

- その他

用途別セグメント:

- 医療機器包装

- 医療用部品

- 整形外科用インプラント包装

- 整形外科用ソフトグッズ

- 創傷ケア

- クリーンルーム用品

- バイオ医薬品デバイス

- 移動補助

- 滅菌および感染予防

- 歯科インプラント

- 義歯基材

- その他

地域別セグメント:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、種類別

- 標準プラスチック

- エンジニアリングプラスチック

- 高性能プラスチック(HPP

- シリコーン

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- 医療機器包装

- 医療用部品

- 整形外科用インプラント包装

- 整形外科用ソフトグッズ

- 創傷ケア

- クリーンルーム用品

- バイオ医薬品デバイス

- 移動補助具

- 滅菌および感染予防

- 歯科インプラント

- 義歯基材

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Dow Inc.

- BASF SE

- ABIC

- DuPont de Nemours, Inc.

- Celanese Corporation

- Arkema Group

- Covestro AG

- Evonik Industries AG

- Eastman Chemical Company

- Solvay S.A.

- LG Chem

- Mitsubishi Chemical Group

- Toray Industries

- Victrex plc

- Ensinger GmbH

- Röchling Group

- Tekni-Plex

- Trinseo

- PolyOne Corporation (Avient)

- EMS-Grivory

- 使用仮定および略語

- 調査方法

| ※参考情報 医療用プラスチックとは、医療分野で使用されるプラスチック材料のことを指します。これらのプラスチックは、医療機器や医療用品の製造に使用され、患者の安全性や衛生面に配慮した特性を持っています。医療用プラスチックは、その機能性や生体適合性から、多くの種類が開発されており、各種用途に応じて選ばれています。 医療用プラスチックには、いくつかの種類があります。最も一般的なもので言えば、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリカーボネート(PC)、そしてポリエステル(PET)などが挙げられます。 ポリプロピレンは、耐薬品性が高く、熱に強い特性を持っているため、使い捨ての医療機器や包装材料に多く利用されています。特に、注射器やガーゼ、手袋などの製品に使われることが多いです。 ポリ塩化ビニルは、柔軟性があり、コストパフォーマンスも良好で、多くの医療器具やパッケージに利用されます。静脈注射用のチューブや、血液バッグなどに使われることが一般的です。 ポリエチレンは、軽量でありながらも耐久性が高いため、手術用のカバーや、様々な使い捨ての医療製品に頻繁に使用されます。 ポリカーボネートは、透明性が高く、衝撃にも強い特性を持つため、外科用の器具や医療用バッグに多く用いられます。さらに、ポリエステルは生分解性の特性を持つものもあり、環境に配慮した製品の製造に貢献しています。 医療用プラスチックの用途は多岐にわたります。例えば、使い捨ての血液検査用器具や注射器、人工関節、医療機器の部品、さらには患者の監視機器に至るまで、数多くの製品に使用されています。これにより、医療の現場での感染リスクを減らし、患者の安全を確保することができるのです。 医療用プラスチックの関連技術としては、射出成形や押出成形、ブロー成形などのプロセスが挙げられます。これらの技術により、プラスチックを効果的に加工し、複雑な形状の医療機器を製造することが可能になります。特に、射出成形技術は、大量生産が可能であり、均一な品質の製品を安定して供給できるという利点があります。 最近では、3Dプリンティング技術も注目されています。この技術は、個別の患者に合わせたカスタマイズ製品の提供を可能にし、より高精度な医療機器の製造を可能にしています。例えば、義肢やインプラントなど、患者の体に合わせて特別に設計された製品が作られています。 医療用プラスチックは生体適合性が求められます。これは、体内で使用される場合や接触する場合に、有害な反応を引き起こさないことが重要です。そのため、厳しいテストや規制が存在し、適切な材料が選ばれる必要があります。これは、日本をはじめとする各国で厳格な規制が設けられています。 また、抗菌性や抗ウイルス性のプラスチックも開発されており、医療現場における感染対策の一環として注目されています。これにより、感染症の蔓延を防ぎ、より安全な医療環境を提供することが可能になります。 医療用プラスチックは、今後もさらなる進化が期待される分野です。新しい材料の開発や技術革新が進むことで、より安全で便利な医療機器の提供が可能になるでしょう。そして、これにより、患者の生活の質を向上させる役割を果たすことが期待されています。医療の発展において、医療用プラスチックは欠かせない存在であり、その未来は明るいものとなるでしょう。 |