2025年にアンチシージ化合物の市場を形作る主なトレンドとしては、スマート製造技術の普及、デジタル調達プラットフォームの統合、特定の産業用途におけるカスタマイズされた化学ソリューションの需要の高まりなどが挙げられます。

自動車、航空宇宙、重機などの製造業のリーダー企業は、IoTセンサーやAIベースの分析機能を備えた予知保全ツールをますます活用して、予期せぬダウンタイムを削減し、資産のパフォーマンスを最適化しています。

同時に、調達チームは、特殊潤滑剤の調達を効率化し、サプライチェーンの透明性を確保するために、デジタルプラットフォームへの移行を進めています。この移行は、ミッションクリティカルな環境における規制順守と製品性能の向上を図りながら、業務の俊敏性とコスト効率を両立させる機会となります。

Fact.MR のアンチシージ化合物業界に関する調査

米国、西ヨーロッパ、日本、韓国の業界関係者 500 人を対象にした Fact.MR の新しい調査では、製品の選択、イノベーションの優先順位、調達慣行において、世界的な共通点と地域差の両方が見られました。すべての地域において、腐食防止 (79%) および高温安定性 (73%) が、アンチシージ化合物の性能において最も重要な特性としてランク付けされています。

米国の関係者は、多目的、高耐久グレード(67%)を好み、産業機器や油田用途にはニッケルベースの製品をますます好む傾向にあります。一方、西ヨーロッパは、現地の規制政策やサステナビリティ要件により、環境に優しい非金属タイプ(76%)の採用が先行しています。また、欧州の顧客は、特に自動車および発電用途において、銅を含まないタイプ(58%)に強い関心を示しています。

一方、日本と韓国のユーザーは、コスト効率(71%)と使いやすさ(63%)を重視し、精密機器に最適なコンパクトな消費者向けチューブや低残留ペーストを好んでいます。日本の回答者のうち、高機能やIoT対応ディスペンサーへの投資を検討しているのはわずか22%で、これは低ROIとアプリケーションの複雑さが理由です。

材料の適合性についても、地域によって違いが見られます。ニッケル系化合物は世界的に主流(61%)ですが、日本および韓国では、電子機器や自動車部品におけるコスト効率と非反応性から、アルミニウムとグラファイトの混合物が好まれています。西ヨーロッパでは、グリーンイノベーションの推進を反映して、セラミック系および生分解性の選択肢が好まれています。

原材料コストの上昇は、依然としてすべての地域で最も多く挙げられた懸念事項です(84%)。ただし、欧米のバイヤーは、高性能であれば価格の上昇にもより柔軟に対応していますが、アジアでは依然として価格に敏感で、1 単位あたり 50 ドル以下の価格帯の配合剤を好んでいます。

工場経営者は、規制の順守(ヨーロッパ)と熟練労働力の確保(米国)を主な障害として挙げていますが、流通業者は、供給ネットワークの細分化と標準化された認証手法の欠如を指摘しています。

今後の投資については、米国企業は極低温用、航空宇宙用配合剤、ヨーロッパはエコラベル認証と銅フリー技術、アジアは軽量包装と硬化剤の高速化の開発を目指しています。規制の影響は、西ヨーロッパで最も強く、米国では中程度、日本および韓国では弱いです。

市場分析

産業のメンテナンス需要の高まりと、重要分野における高性能で耐食性の高いソリューションの需要が、この産業の着実な成長を推進しています。

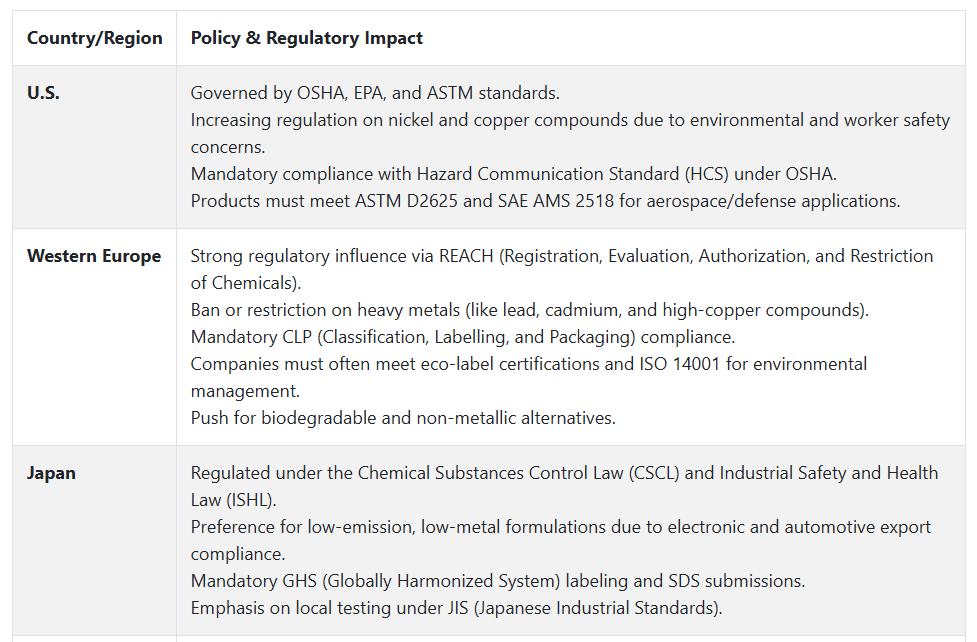

ヨーロッパのサステナビリティ規制と米国の機械規格の進化により、製品開発はエコフレンドリーで非金属の配合剤へと変化しています。規制に準拠した革新的なソリューションに投資するメーカーは利益を得ることができますが、対応が遅れるメーカーはシェアの縮小やコンプライアンスリスクに直面する可能性があります。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

進化するアンチシージ化合物市場で競争力を維持するためには、特に環境規制が強化されているヨーロッパおよび北米において、銅フリー、ニッケルフリー、生分解性製品など、環境に配慮した配合の革新を優先する必要があります。

また、特に米国および日本では、自動化、予知保全、デジタル統合された産業環境向けに設計された高性能材料に重点を置き、製品開発をインダストリー 4.0 のトレンドに整合させることも不可欠です。地域サプライチェーンの拡大と OEM および産業メンテナンス企業との戦略的パートナーシップの促進は、コスト圧力や規制上のボトルネックを緩和し、現地生産能力と販売ネットワークの両方を強化するのに役立ちます。

ステークホルダーは、事業継続を確保するため、いくつかの主要なリスクを注意深く監視する必要があります。ニッケル、銅、グラファイトなどの重要な原材料の価格変動は、利益率に高いリスクをもたらします。エコラベルの取得や非金属製品の承認取得などの規制遵守の遅延は、特に規制が厳しい地域において市場アクセスを妨げる可能性があります。

さらに、アジアにおける価格感度の向上は、プレミアム防錆製品の需要を制限する可能性があります。これらの課題に対処するため、経営陣は、規制順守に関する実現可能性の監査を実施し、多様な原材料の供給契約を確保するとともに、ターゲットを絞ったワークショップやウェビナーを通じてエンドユーザー教育に投資し、南アジアやラテンアメリカなどの新興地域での採用を推進する必要があります。

経営陣向け

業界での競争力を維持するため、顧客は、特にヨーロッパや北米などの需要の高い地域において、環境に優しく低排出の配合の開発を加速し、規制基準の強化への対応を優先する必要があります。

当面の対応としては、重要原材料の供給安定の確保、代替原材料の探索、長期的な成長のための戦略的パートナーシップへの投資などが挙げられます。

さらに、南アジアやラテンアメリカなどの新興地域において、ターゲットを絞った取り組みを通じて教育と採用を推進することで、大きなチャンスを開拓することができます。

製品提供をサステナビリティのトレンドに整合させ、グローバルな流通戦略を最適化することで、クライアントはリーダーとしての差別化を図り、規制やコストの変動によるリスクを軽減することができます。

セグメント別分析

グレード別

レギュラーグレードは、グレード別では最も収益性の高いセグメントとなり、2025年には20.0%のシェアを獲得すると予想されています。レギュラーグレードは、手頃な価格、汎用性、幅広い用途での有効性から、広く使用されています。より特殊なグレードとは異なり、レギュラーグレードのコンパウンドは、必要な潤滑性と焼き付き防止性能を低コストで提供するように設計されているため、標準的な産業用および自動車用途に最適です。

そのため、コスト効率が重要な要素でありながら、汎用的なメンテナンスに高い性能が求められる産業に特に魅力的です。建設機械、一般製造、自動車部品など、適度な熱および圧力条件下で使用されるさまざまな機械や設備によく使用されています。

販売チャネル別

オフラインセグメントは、2025年にこのカテゴリーで最高の75.0%のシェアを獲得すると予測されています。オフライン販売チャネルは、特に正確な性能仕様が要求される業界において、直接のやり取りや実物の評価が好まれるため、業界で広く利用されています。

自動車、建設、鉱業などの産業分野では、専門家のアドバイスを受け、特定のニーズに合った製品を購入できることから、多くのエンドユーザーは、販売代理店、金物店、専門サプライヤーなどのオフラインチャネルを通じて製品を購入することを好みます。さらに、オフライン販売は、迅速な修理やメンテナンスが重要な産業にとって、即時の入手可能性と利便性という重要なメリットがあります。

容器の種類別

ドラムセグメントは、2025 年にも 35.0% のシェア を維持し、引き続き優位性を維持すると予想されます。ドラム容器は、大量の製品を収納できるため、大量消費が一般的な産業用途に最適であり、この業界で広く使用されています。自動車、建設、製造などの産業の大半は、日常的なメンテナンスや大量作業の際に、大量の製品を使用する必要があります。

30 リットルから 200 リットルまでのドラム缶は、繰り返し注文することなく製品の継続的な供給を必要とする企業にとって、便利でコスト削減につながるソリューションです。また、ドラム缶は取り扱いや輸送、保管が容易であるため、産業現場での使用に最適です。そのサイズにより補充の必要も最小限に抑えられ、大量購入する企業にとって利便性と長期的なコスト削減につながります。

最終用途別

自動車・輸送部門は、2025年にこのカテゴリーで20.0% の最高シェアを獲得すると予想されています。自動車および輸送部門では、メンテナンスと耐久性に対する要求が高いため、この製品が広く使用されています。

自動車の製造および修理では、排気システム、ブレーキ、エンジン部品などの部品は、極端な温度、摩擦、湿気にさらされるため、錆、腐食、焼き付きを防ぐためにこの製品が不可欠です。これらの化合物は、部品の円滑な動作を確保し、車両の全体的な寿命と性能を向上させます。

国別分析

米国

米国では、2025年から2035年の予測期間において、この産業はCAGR 6.0%の成長が見込まれています。自動車、建設、製造などの産業部門における旺盛な需要の結果、米国は引き続き最も収益性の高い産業の一つとなっています。米国の産業は、効率的な焼き付き防止ソリューションを必要とする製造施設、自動車修理工場、および産業活動が主流です。

さらに、製品の性能や環境規制への関心が高まっているため、米国の産業は、厳しい環境基準に準拠した高品質の焼き付き防止製品に注力しています。高温耐性や食品用などの特殊グレードの焼き付き防止化合物の需要も、成長を促進しています。

英国

英国の売上高は、評価期間において CAGR 5.5% を記録すると予想されています。英国は、強力な自動車産業とよく発達した製造拠点を背景に、ヨーロッパ内で最もアンチシーズ化合物の採用が進んでいる地域の 1 つです。持続可能でエコフレンドリーなソリューションの需要の高まりも、業界の動向に大きな影響を与えています。

VOC 排出規制や環境基準の厳格化が進む中、英国では低排出で環境に優しいアンチシーズ製品の需要が高まっています。特に自動車産業と建設産業が成長を牽引しています。

フランス

フランスでは、評価期間中の業界成長率は 5.0% CAGR と予測されています。フランスの業界は、自動車、航空宇宙、重機などの堅調な産業部門に牽引されて成長しています。製造および建設部門におけるイノベーションを重視するフランスの姿勢により、過酷な条件に耐える高性能のアンチシーズ製品の需要が高まっています。

フランスの自動車産業は、電気自動車(EV)および高効率部品に重点を置いていますが、多くの自動車および機器部品において、耐久性能と摩擦低減のために製品がますます使用されています。さらに、フランスの環境持続可能性への取り組みにより、低 VOC およびリサイクル可能な配合の採用が進んでいます。

ドイツ

ドイツでは、2025 年から 2035 年にかけて CAGR 7.0% の成長が見込まれています。ドイツでは、自動車およびエンジニアリング分野が確立されており、自動車や機械設備の腐食防止、摩擦低減、部品寿命の延長に重要な役割を果たしている製品が大きな推進力となっています。

ドイツは電気自動車(EV)への移行に注力しており、自動車部品の高機能化が進んでいるため、特殊な焼き付き防止ソリューションの需要は引き続き拡大すると予想されます。さらに、ドイツの製造業および産業基盤は、持続可能な製品の必要性にますます重点を置いているため、環境に優しいアンチシーズ製品の需要が高まっています。

イタリア

イタリアは、特に自動車、機械、食品加工産業において産業の基盤が深く、アンチシーズ化合物の需要を後押ししています。フィアットやフェラーリなどのブランドを擁するイタリアの自動車産業では、部品の故障を防ぎ、自動車の性能を長持ちさせるために、信頼性の高いアンチシーズソリューションが求められています。

食品加工部門も産業の発展に大きく貢献しており、食品用アンチシーズ製品は、汚染を防ぎ、機械の円滑な動きを確保するために使用されています。イタリアでは、この産業は予測期間中に 4.5% の CAGR で成長すると予測されています。

韓国

韓国では、この分野は評価期間中に 5.2% の CAGR で拡大すると予測されています。韓国は、自動車、電子、造船分野を牽引する高度な産業基盤を有しており、アンチシージ化合物の需要に大きく貢献しています。

韓国には、現代自動車や起亜自動車などの大手自動車メーカーがあり、自動車組立ラインやアフターサービスに高品質の製品を必要としています。

さらに、重機や過酷な環境を取り扱う鉄鋼および造船産業は、設備の効率と摩耗防止を確保するために、アンチシーズ製品に依存しています。

日本

日本の売上高は、予測期間において 4.0% の CAGR で成長すると予想されています。日本は、高性能の自動車および産業用製品で高い評価を得ており、これらの製品は、機械の稼働状態を維持し、運用効率を確保する上で重要な役割を果たしています。

日本のメーカー、特に自動車および電子機器メーカーは、革新的な素材や技術を製品に組み込む傾向が強まっており、特殊な焼き付き防止製品の需要を牽引しています。しかし、日本の産業の成長は、ハイテク志向が強く、明確なコスト効率や性能上のメリットが示されない限り、新製品を受け入れる姿勢が比較的保守的であることから、ある程度制限されています。

中国

中国の産業は、2025年から2035年にかけて年平均成長率8.0%で成長すると予測されています。世界最大の産業および製造拠点のひとつである中国の自動車および産業は、アンチシージ化合物の需要の主要な推進力となっています。従来の自動車と電気自動車の両方を含む中国の自動車産業は、自動車部品の寿命と効率を維持するために、高品質のアンチシージソリューションを必要としています。

さらに、中国では、鉄鋼、鉱業、機械などの重工業を中心に製造業が拡大しており、腐食防止、摩擦の低減、および運用効率の向上のために、アンチシージ化合物の需要が旺盛です。

インド

インドのアンチシージ化合物産業は、2025年から2035年の予測期間において、CAGR 6.8%の成長が見込まれています。インドの急速な工業化、および自動車およびインフラセクターの拡大に伴い、アンチシーズ製品を含む信頼性の高いメンテナンスソリューションの需要が旺盛になっています。

さらに、世界最大級の規模を誇るインドの自動車産業では、従来型自動車と電気自動車の両方の採用が進んでおり、摩擦低減、耐熱性のアンチシーズ配合剤の需要が高まっています。また、食品グレードおよび非毒性の製品が求められる食品加工および製薬セクターの成長も、この成長を支えています。サステナビリティに対する意識の高まりとともに、新たな規制基準や、より環境に優しい代替品を求めるエンドユーザーの需要に後押しされ、エコフレンドリーで低 VOC の製品への移行が進んでいます。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドでは、このセクターは予測期間において CAGR 4.8% の成長が見込まれています。この地域では、鉱業、建設業、船舶産業が盛んであり、極度の圧力や腐食性環境下でも性能を発揮するアンチシーズソリューションの主な需要源となっています。これらの産業で使用される重機や海洋機器は、摩耗、摩擦、環境暴露から長期的に保護する必要があり、安定した需要があります。

産業用途に加え、自動車アフターマーケットおよび農業機械セグメントも、製品の採用に大きく貢献しています。環境意識の高まりと、より厳格な労働安全衛生規制の採用に伴い、両国の産業は、銅を含まない、生分解性、食品グレードのアンチシーズ配合剤へと徐々に移行しています。高温安定性、環境への影響の低減、および耐用年数の延長を実現するプレミアム製品への注目がますます高まっています。

競争環境

この産業は、グローバル企業と、数多くの地域企業や地元企業が共存する、非常に細分化された市場です。一部の主要メーカーは強い存在感を維持していますが、この産業は大きな統合が進んでいません。

この細分化により、既存企業と新興企業の両方が競争に参加することができ、イノベーション、品質、規制順守が重要な差別化要因となっています。企業は、より厳格な環境基準や産業用途における技術トレンドの進化への対応にますます注力しており、競争優位性を確保するための多様な戦略が展開されています。

競争環境の中で地位を維持するため、焼き付き防止剤業界の主要企業は、銅を含まない製品や生分解性製品など、エコフレンドリーで非金属の配合への投資をはじめとするさまざまな戦略を推進しています。

こうした革新は、特にヨーロッパや北米などの地域において、環境規制の強化を考慮すると非常に重要です。さらに、業界のリーダーたちは、自動化とデジタル化の最新進歩に合わせて製品ラインナップを調整し、現代の製造ニーズに合わせたスマートな包装や予知保全ソリューションを提供しています。

OEM(相手先ブランド製造)メーカーやメンテナンス会社との戦略的提携も重要であり、企業はサプライチェーンの効率化と規制リスクの軽減のために、現地生産や委託混合能力への投資を増やしています。

産業シェア分析

CRC Industries は、北米におけるアンチシージ化合物分野、特に産業および自動車産業において圧倒的な地位を築いています。推定市場シェアは約 5% で、CRC の強みは、その広範な流通ネットワークと多様な製品ポートフォリオにあり、同社のアンチシージソリューションはさまざまな用途に広く使用されています。

イリノイ・ツール・ワークスの子会社であるITWパフォーマンス・ポリマーズは、自動車、製造、重機分野向けの特殊潤滑剤とシール材の専門知識を活かし、3-4%のシェアで追随しています。マスター・フルイド・ソリューションズは、高度な金属加工液で知られ、3%のシェアを保持し、特に機械加工と重工業製造分野で強みを発揮しています。

その他の注目すべき企業としては、石油・ガス、発電、船舶などの過酷な環境用途でニッチ市場を開拓し、推定2% のシェアを占める Zerust Rust & Corrosion Prevention が挙げられます。

Permabond Engineering Adhesives は、高性能工業用接着剤に特化し、電子、自動車、製造分野に焦点を当て、1~2% の小規模なシェアを占めています。潤滑油で定評のある Castrol Industrial は、2~3% のシェアを占め、主に自動車および機械産業向けに、焼き付き防止製品を提供しています。

その他の主要企業

- 3M Company

- Anti-Seize Technology

- Bostik

- Calumet Specialty Products Partners

- CSW Industrials, Inc.

- DuPont

- FUCHS

- Henkel AG & Company, KGaA

- Permatex, Inc

- SAF-T-LOK INTERNATIONAL CORPORATION

- その他

セグメント

- グレード別:

- シルバーグレード

- ニッケルグレード

- 食品グレード

- 船舶グレード

- 銅グレード

- レギュラーグレード

- 原子力グレード

- 非金属グレード

- 亜鉛/アルミニウムグレード

- 特殊用途用焼き付き防止グレード

- 販売チャネル別:

- オンライン

- オフライン

- 容器の種類:

- 缶

- カートリッジ

- ドラム

- その他

- 最終用途:

- 自動車および輸送

- 建設機械

- 航空機

- 鉱業機械

- 食品加工機械

- バルブアセンブリ

- 発電

- 石油探査機器

- 鉄鋼鋳造

- 石油化学

- 繊維機械

- 補助機器

- 地域:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- 1. エグゼクティブサマリー

- 2. 市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と関連産業指標

- 5. 2020年から2024年の世界市場需要(キロトン)分析、および2025年から2035年の予測

- 6. 世界市場 – 価格分析

- 7. 2020年から2024年の世界市場需要(金額または規模、百万米ドル)の分析、および2025年から2035年の予測

- 8. 2020年から2024年の世界市場分析、および2025年から2035年の予測、グレード別

- 8.1. シルバーグレード

- 8.2. ニッケルグレード

- 8.3. 食品グレード

- 8.4. 船舶グレード

- 8.5. 銅グレード

- 8.6. 通常グレード

- 8.7. 原子力グレード

- 8.8. 非金属グレード

- 8.9. 亜鉛/アルミニウムグレード

- 8.10. 特殊用途の焼き付き防止グレード

- 9. 2020年から2024年の世界市場分析、および2025年から2035年の予測、販売チャネル別

- 9.1. オンライン

- 9.2. オフライン

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、容器の種類別

- 10.1. 缶

- 10.2. カートリッジ

- 10.3. ドラム

- 10.4. その他

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 11.1. 自動車および輸送

- 11.2. 建設機械

- 11.3. 航空機

- 11.4. 鉱業機械

- 11.5. 食品加工機械

- 11.6. バルブアセンブリ

- 11.7. 発電

- 11.8. 石油探査機器

- 11.9. 鉄鋼鋳造

- 11.10. 石油化学

- 11.11. 繊維機器

- 11.12. 補助機器

- 12. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、地域別

- 12.1. 北米

- 12.2. 南米

- 12.3. ヨーロッパ

- 12.4. 東アジア

- 12.5. 南アジアおよびオセアニア

- 12.6. 中東およびアフリカ

- 13. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 14. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16. 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 17. 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 18. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 19. 主要国の市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. 3M Company

- 21.2. Anti-Seize Technology

- 21.3. Bostik

- 21.4. Calumet Specialty Products Partners

- 21.5. CSW Industrials, Inc.

- 21.6. DuPont

- 21.7. FUCHS

- 21.8. Henkel AG & Company, KGaA

- 21.9. Permatex, Inc

- 21.10. SAF-T-LOK INTERNATIONAL CORPORATION

- 21.11. CRC Industries

- 21.12. ITW Performance Polymers

- 21.13. Master Fluid Solutions

- 21.14. Zerust Rust & Corrosion Prevention

- 21.15. Permabond Engineering Adhesives

- 21.16. Castrol Industrial

- 21.17. その他

- 22. 使用した仮定および略語

- 23. 調査方法

| ※参考情報 アンチシージ化合物とは、金属同士の摩擦や腐食を防ぐための潤滑剤であり、主に接合部やネジ部に使用されます。これらの化合物は、高温や低温、湿気、化学薬品に対する耐性を持っており、金属表面の接触を滑らかにすることで、取り外しの際の固着を防ぐ役割を果たします。特に、ボルトやナット、フランジの接合に広く利用されています。 アンチシージ化合物の種類には、主に金属粒子を含むものと含まないものがあります。金属粉末を含むタイプとしては、銅、アルミニウム、亜鉛、真鍮の粉末が代表的です。これらは、高温の環境でも優れた潤滑性を示し、接合部の摩耗を抑えることができます。また、金属粒子を含まない化合物には、グラファイトやモリブデンなどの低摩擦材料を使用したものがあります。これらは、主に低温環境や化学薬品が存在する場面で効果を発揮します。 用途に関しては、アンチシージ化合物は自動車産業、航空宇宙、建設業、機械工業など、さまざまな分野で活躍しています。自動車では、エキゾーストマニホールドやマフラーの接合に使用されることが多く、高温環境でも安定した性能を維持します。さらに、航空機の部品にも使用され、厳しい条件下での信頼性が求められます。建設業では、構造物の接合部でも利用され、特に風力発電所や橋梁の建設現場などでの耐久性が重視されています。 関連技術としては、アンチシージ化合物の効果を最大限に引き出すための表面処理技術があります。例えば、金属表面を特殊な方法で加工することで、摩擦係数を低下させることができます。これにより、アンチシージ化合物の効果がより高まります。また、ナノテクノロジーを用いた新しい化合物の開発も進められており、従来の製品に比べて一層優れた性能を発揮することが期待されています。 さらに、アンチシージ化合物は環境規制にも適合するよう進化しています。従来の鉛やクロムを含む製品は、環境への負荷が大きいため、これらを使用しない代替品の開発が進められています。最近では、有機成分を基にした生分解性の製品も登場し、高い性能を維持しながら環境に優しい製品が求められるようになっています。 使用にあたっては、適切な種類のアンチシージ化合物を選択することが重要です。例えば、高温にさらされる部品には高温用のアンチシージ化合物を選ぶ必要があります。此外、使用する環境に応じて、耐化学薬品性や耐水性を持つ製品を選択することで、より効果的に防錆や固着を予防することができます。 アンチシージ化合物は、取り扱いにも注意が必要で、適切な量を塗布することが推奨されます。過剰に塗布すると、逆に摩擦が増大し、効果が損なわれる場合があるからです。このため、メーカーの指示に従って適正な量を守ることが求められます。 最後に、アンチシージ化合物は、日常的なメンテナンスや定期的な点検の際にも役立つアイテムです。適切に使用することで、部品の寿命を延ばし、コスト削減につながるため、技術者や整備士にとっては欠かせない存在となっています。これからも、さらなる技術革新が進む中で、アンチシージ化合物の重要性は高まっていくことでしょう。 |