心血管疾患、神経疾患、およびがんの発症率が上昇しており、これによりCT、MRI、および血管造影検査の需要が増加しています。これらの検査において、造影剤注入装置は画像の品質向上に重要な役割を果たしています。

自動注入器、デュアルヘッド注入器システム、AI ベースの造影剤投与などの技術向上により、手技の効率と患者の安全性が向上しています。さらに、シリンジレスの使い捨て造影剤注入器の開発により、造影剤による腎障害(CIN)や感染のリスクが低減しています。

低侵襲手技や個別化医療への関心の高まりも市場成長を推進しており、造影剤投与に関する規制の承認や安全性の向上が産業の動向を形作っています。

造影剤注入器の市場は、製品の種類、用途、およびエンドユーザーに応じて分類されます。製品の種類に基づいて、この市場は、安全かつ効率的な造影剤の投与を可能にする注射器、チューブ、その他の消耗品などの造影剤注入器の消耗品で構成されています。

さらに、CT 注入器、MRI 注入器、血管造影注入器などの造影剤注入器システムは、通常、画像診断法全般で使用されており、この市場に含まれています。さらに、付属品に基づく造影剤注入器セグメントは、注入器システムの全体的な機能と効率を向上させています。

用途に基づいて、造影剤注入器は、放射線医学、インターベンショナルラジオロジー、およびインターベンショナルカーディオロジーの手順で広く使用されており、インターベンショナルおよび診断手順における画像形成を改善するための安全かつ効率的な造影剤の投与を実現しています。

エンドユーザーに基づいて、病院および画像診断センターは造影剤注入装置の最大の消費者であり、このような装置は、多数の画像診断手順の実施、診断の精度の最大化、およびワークフローにおける放射線部門の効率の最大化において重要な役割を果たしています。

造影剤注入装置の市場は、北米が最大の市場シェアを占めており、この地域は、確立された医療インフラ、高度な画像診断技術の普及、および放射線部門への投資の拡大に牽引されています。米国は、世界的な産業の存在感と、毎年実施される膨大な数の画像診断手技により、この地域を支配しています。

西ヨーロッパは、政府による医療費の増加、慢性疾患の有病率の増加、および医療画像基準に関する厳格な規制基準により、徐々に成長しています。この地域における市場成長の主な推進力は、ドイツ、フランス、英国などの国々です。

南アジアおよび太平洋地域、東アジアも、中国、日本、インドを牽引役として高成長を続けています。病院インフラの整備、医療観光の成長、医療費の増加も、造影剤注入装置の需要を後押ししています。これらの新興市場における高度な診断技術の採用も市場成長を促進しており、市場関係者にとってこれらの市場は大きな関心事となっています。

造影剤注入器市場における主要な制約要因は何ですか?

造影剤注入器市場には、デュアルヘッドやAIベースの高度な造影剤注入器のコストが高額であり、コスト制約のある市場での採用を妨げるといった課題も存在します。

造影剤の投与に関する規制上の課題と厳格な安全基準の遵守も製造業者にとっての課題であり、コンプライアンス問題に対応するための継続的なイノベーションが求められています。また、市場が現在直面しているもう 1 つの重要な課題は、造影剤による腎障害 (CIN) およびアレルギー反応のリスクです。このリスクにより、一部の造影剤の使用が制限されており、より安全な代替品の開発が求められています。

このような課題があるにもかかわらず、この市場は力強い成長が見込まれています。シリンジレスおよび使い捨て注射器の技術進歩により、造影剤投与において最優先事項である安全性、効率性、感染管理が向上しています。造影剤注入器における人工知能(AI)の活用も、造影剤の投与量を改善し、無駄を排除し、画像診断の精度を向上させる、新たな機会分野となっています。

放射線センターや民間の画像診断センターにおける政府支出の増加も、特に新興経済諸国において、市場の成長を推進しています。個別化された画像診断ソリューションのニーズも高まっており、小児および高齢者向けの画像診断専用造影剤注入器が開発され、市場機会と患者の治療成績がさらに向上しています。

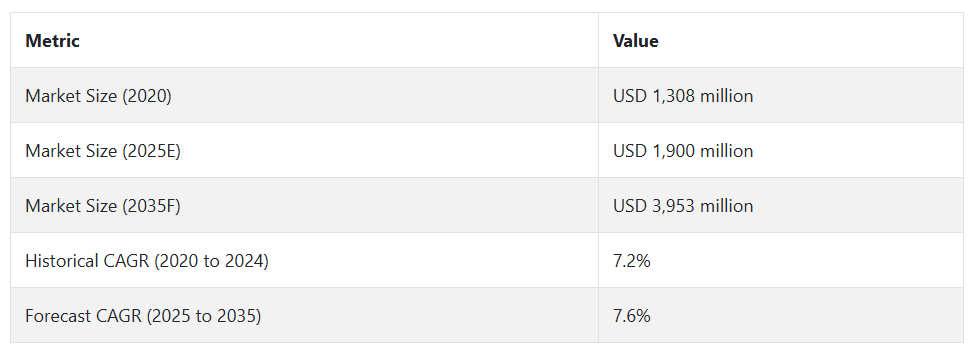

造影剤注入器市場は、技術の進歩、画像診断の利用拡大、医療分野への投資増加を背景に、力強く成長していくでしょう。次世代の自動造影剤注入器、AI ベースの画像診断ソリューション、および環境に優しい造影剤の利用に関する新たな開発が、この市場の特徴をさらに際立たせるでしょう。2035 年には 7.6% の CAGR が予想されており、特に新興経済諸国において、次世代の画像診断技術が広く採用されるようになるでしょう。

2020年から2024年までの造影剤注入器市場の動向と2025年から2035年までの将来動向

造影剤注入器市場は、慢性疾患の発生率上昇、画像診断プロセスの進歩、および低侵襲診断プロセスへの需要増加により、2020年から2024年にかけて着実に成長しました。自動注入器やデュアルヘッド注入器の使用により精度が向上し、CTスキャン、MRI、血管造影などの画像診断プロセスのコントラストが向上しました。

この期間の主な推進要因としては、画像診断手順の増加、医療インフラへの投資の拡大、注入器技術におけるAIの採用などが挙げられます。北米および欧州市場は、効果的な医療政策が整備されていたことから、採用が先行しました。一方、アジア太平洋地域の新興経済国では、医療へのアクセスが改善されたことから、需要が急増しました。

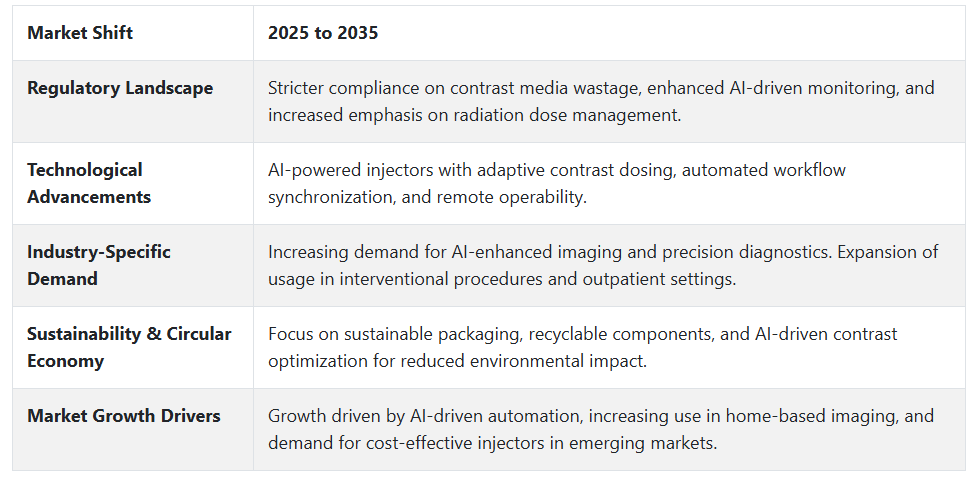

2025年から2035年にかけて、AI を搭載した注入器、カスタマイズされた造影剤投与、ワークフローの自動化統合が主流となり、この産業は変革を遂げるでしょう。規制の変更により、放射線量の最適化も優先事項となり、環境に優しい造影剤の使用が普及することは間違いありません。がん、心血管疾患、神経疾患の増加は、高度な造影剤注入器の需要を牽引する要因であり続けるでしょう。

造影剤注入器業界は、画像の精度向上と患者の安全性の向上をもたらす超技術の進歩により、歴史的な変化を遂げてきました。今後数年間は、自動化、人工知能、およびグリーンテクノロジーが業界を牽引するでしょう。

造影剤注入器業界のプレーヤーは、さらなる競争に打ち勝つためには、コスト効率、規制要件、および環境に優しいイノベーションの道を歩む必要があるでしょう。医療需要の高まりと技術開発に伴い、造影剤注入器市場は 2035 年まで力強い成長を続けると予想されています。

国別見通し

米国(米国)の市場見通し

米国は、確立された医療インフラ、膨大な画像診断手技、Bracco Imaging、Bayer AG、GE Healthcare などの産業プレーヤーの強力な基盤により、造影剤注入器市場をリードしています。心血管疾患や癌の発生率の増加により、高度な造影剤投与システムの需要が刺激されています。

新しい画像技術の採用が拡大しており、診断の精度と効率の向上に貢献する AI 対応 CT および MRI 注入器の利用が増加しています。規制要件、特に FDA および HIPAA の遵守も、患者の安全と最良の画像診断結果を確保するために、造影剤注入器に安全性と効率に関するより厳しい要件を課すことで、市場を牽引しています。

また、政府政策や民間部門の投資に支えられた医療費の増加も、画像診断インフラの成長、ひいては造影剤注入装置の需要を後押ししています。さらに、病院が交差汚染のリスクを回避し、より厳格な感染管理対策を採用するために、使い捨ての消耗品の利用が増加していることも、この傾向に拍車をかけています。

イギリス(UK)市場の見通し

イギリス市場は、NHSの診断画像分野への投資拡大、AI駆動型造影剤注入システムの導入、厳格なEU MDRおよびMHRA基準への準拠により、着実な成長を続けています。

英国の造影剤注入器市場は、診断用画像診断センターの強化に向けた NHS の投資増加により、着実な成長を続けています。この投資により、医療用画像診断の精度と効率を向上させる AI 駆動の造影剤注入システムなどの高度な画像診断技術の導入が促進されています。

EU MDR および MHRA 規則などの厳しい規制基準も、比較媒体注入技術の安全性および革新性の向上により、市場に影響を与えています。

中国市場の展望

中国は、医療への投資の加速、画像診断手技の増加、医療施設を整備する政府政策により、この市場の成長を主導しています。医療観光の活発化も、需要をさらに押し上げています。

医療インフラの拡充が市場の牽引要因となっており、画像診断施設への積極的な投資により、ハイテク医療システムへのアクセスが容易になっています。高齢化の進展に伴い、心血管疾患や神経疾患の罹患率が高まっているため、造影剤を用いた画像診断検査の需要が高まっており、その必要性はさらに高まっています。

さらに、医療機器の現地生産を奨励する政府支援により、先進的な画像診断製品の現地生産が拡大し、輸入依存度が低下し、技術開発が促進されています。コンピュータ支援の投与システムにより、画像診断の精度、効率、患者保護が向上しているため、スマートおよび AI ベースの注射器の利用も増加しています。

日本の市場展望

日本は、AI 駆動の医療機器の普及率が高い、技術的に先進的な市場です。日本は、画像診断インフラが整備されており、正確な診断に重点が置かれています。

AI および自動化の普及は、市場成長の最大の推進要因のひとつです。病院では、画像診断の精度とワークフローの生産性を高めるため、AI ベースの高度な造影剤注入装置の採用が進んでいます。さらに、日本の高齢化と慢性疾患の疾病負担の増加により、画像診断の需要が高まり、造影剤を用いた検査の利用も増加しています。

また、政府主導の医療改革も、医療技術の革新と高度な画像診断ソリューションの開発を促進する上で重要な役割を果たしています。さらに、キヤノンメディカルや富士フイルムなどの大手国内医療機器メーカーが、造影剤注入技術の継続的な進歩を通じて市場成長を推進しています。

地域市場の主要なトレンドとして、造影剤注入における自動化とAIの採用拡大が挙げられます。AIによる投与量最適化は患者安全の向上と画像診断精度最適化に貢献しています。ワイヤレスやリモートコントロール式注入器の活用も拡大しており、クラウドベースのシステムがワークフロー効率を最大化し、造影剤投与の監視を強化しています。

また、相互汚染のリスクを低減し、持続可能性を推進するための使い捨てチューブセットや注射器の需要が高まり、単回使用のエコフレンドリーな消耗品への移行も進んでいます。中国では、政府による画像診断センターへの大規模な投資により、医療へのアクセスがますます普及しており、高度な造影剤注入装置の需要がさらに高まっています。

カテゴリー別分析

造影剤注入装置 – 製品種類(注入装置システム

CT注入器は、診断画像診断における幅広い応用範囲で市場を支配しています。コンピュータ断層撮影(CT)スキャンにおける重要なコンポーネントとして、CT注入器は造影剤の投与と血管、組織、臓器の可視性を向上させ、画像品質を最大化します。造影剤の正確な投与により、CT注入器は投与量の誤差を最小限に抑え、スキャンの結果を最大化するため、現代の診断において重要な役割を果たしています。

CT インジェクターの市場は、さまざまな要因によって刺激されています。心血管疾患や癌などの長期疾患の発生率の増加により、高品質の画像診断オプションの需要が劇的に拡大しています。

2つ目の要因は、生理食塩水と造影剤を同時に注入できるデュアルヘッドインジェクターの設計など、技術の向上です。これにより、患者の安全性と画像診断の効率が向上しています。また、すべての放射線科で自動化が進んでいることも、ワークフローの最適化と診断精度の向上を通じて、市場の拡大に貢献しています。

造影剤注入器 – 製品の種類(消耗品

造影剤注入用注射器は、CT、MRI、血管造影などの画像診断分野での需要が継続しており、造影剤注入器市場において最も重要な消耗品市場セグメントのひとつです。

消耗品として、注射器は継続的な使用が可能であるため、製造業者にとって継続的な収益源となります。対比剤の投与における戦略的な位置付けにより、診断画像診断において無菌性、精度、安全性が最優先される分野において、不可欠な要素として位置付けられています。

このセグメントの成長を後押しする主要な要因が複数存在します。低侵襲診断手技の需要増加により、正確な画像診断結果を提供するための高品質な対比剤注射の需要が拡大しています。

また、相互汚染や感染対策の観点から、単回使用の使い捨て注射器も普及が進んでおり、医療施設での需要が高まっています。技術革新も市場の拡大に貢献しており、使いやすさを確保し、手技のミスを最小限に抑え、患者の安全性を全体的に高める、あらかじめ造影剤が充填された注射器などの技術が登場しています。

競合分析

造影剤注入器市場は、診断および介入処置における高度な画像診断ソリューションの需要の増加に牽引され、大幅な成長を続けています。この市場は競争が激しく、Guerbet Group、Bracco Group、Medtron AG、Ulrich GmbH & Co. KG、Bayer HealthCare LLC などの主要企業が、効率、患者の安全性、診断の精度を向上させるための注入器技術の革新をリードしています。

Guerbet Group

Guerbet Groupは、CT、MRI、血管造影など、さまざまな画像診断モダリティに対応した造影剤注入器の広範なポートフォリオを保有する、医療画像診断分野の老舗企業です。同社は、正確な投与量と造影剤の無駄削減に焦点を当てた、人工知能(AI)を活用したソリューションに注力し、造影剤注入プロトコルの標準化を進めています。同社の次世代注射器は、ワークフローのパフォーマンス向上、患者の快適性の最適化、放射線情報システム(RIS)および画像アーカイブ通信システム(PACS)へのスムーズな統合を目的として設計されています。イノベーションとコンプライアンスを重視するゲールベは、造影剤注射器市場におけるトップ企業です。

Bracco Group

Bracco Group は、この分野におけるもう 1 つの有力企業であり、高品質の造影剤および注射器で業界をリードしています。同社は、自動注入プロトコルとリアルタイム追跡を可能にする、コンピュータ化された医療ネットワークと連動するスマート造影剤注入装置の製造において先駆的な役割を果たしています。Bracco の造影剤注入装置は、造影剤の効果的な投与と潜在的な副作用のリスクからの保護により、手技の安全性を実現するように設計されています。同社の最先端のソリューションは、多種多様な画像診断のニーズに対応しており、そのため、世界中の診断センターや病院から第一に選ばれています。

メドトロンAG

メドトロンAGは、再現性が高く正確な造影剤の投与を実現する高性能造影剤注入装置の設計で成長しています。同社は、シンプルなユーザーインターフェースを備えた使いやすい注入装置の開発を通じて、ユーザー利便性と操作効率の向上に注力しています。メドトロン注入装置は、CT、MRI、血管造影など多様な画像診断モダリティに対応し、信頼性と汎用性で世界的に知られています。同社は、革新的なソリューションを更多の人々に届けるため、協業とパートナーシップを通じてグローバル展開を拡大しています。

ウルリッヒ GmbH & Co. KG

ウルリッヒ GmbH & Co. KG は、医療従事者にとってより便利で柔軟なワイヤレスおよびモバイル型造影剤注入器で知られています。同社の注入器は、ヒューマンエラーの削減、ワークフローの最適化、全体的な画像診断効率の向上を目的として設計されています。患者中心のデザイン重視と高度な安全機能により、ウルリッヒは市場で独自の地位を確立しており、特に柔軟で効果的な造影剤注入戦略が必要な病院環境で評価されています。

Ulrich GmbH & Co. KG Bayer HealthCare LLC は、造影剤の投与量を最大限に高め、患者のリスクを軽減する高度な造影剤注入システムにより、造影剤注入器事業における市場リーダーとしての地位を維持しています。同社の注入器システムは、自動シリンジ充填、正確な流量制御、複数の異なる造影剤との互換性などの高度な安全機能を統合するように設計されています。Bayer は、変化する放射線医学およびインターベンショナルイメージングの要件に対応したソリューションを維持するために、研究開発への投資を続けています。

市場の見通し

これらの企業は、造影剤注入器市場の技術進歩を牽引する原動力となっています。市場では、精密医療、自動化、デジタル化への注目が高まり、さらなるイノベーションが見込まれています。戦略的パートナーシップ、規制の遵守、AI および IoT 対応の注入器は、市場の将来、診断結果の向上、患者ケアの改善にとって引き続き重要な要素となるでしょう。

Fact.MR は、最近発表したレポートで、各地域における造影剤注入器市場の主要メーカーの価格帯、売上成長、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

造影剤注入器市場調査のセグメント化

- 製品別:

- 消耗品

- 注射器

- チューブ

- その他の消耗品

- システム

- CT インジェクター

- MRI インジェクター

- 血管造影用インジェクター

- 付属品

- 消耗品

- 用途別:

- 放射線

- インターベンショナルラジオロジー

- インターベンショナルカーディオロジー

- エンドユーザー別:

- 病院

- 画像診断センター

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 製品

- 用途

- エンドユーザー

- 製品別

- 消耗品

- 注射器

- チューブ

- その他の消耗品

- システム

- CT インジェクター

- MRI インジェクター

- 血管造影用インジェクター

- 付属品

- 消耗品

- 用途別

- 放射線医学

- インターベンショナルラジオロジー

- インターベンショナルカーディオロジー

- エンドユーザー別

- 病院

- 画像診断センター

- 地域

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南米アメリカ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパ 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国における製品、用途、およびエンドユーザー別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Guerbet Group

- Bracco Group

- Medtron AG

- Ulrich GmbH & Co.KG

- Bayer HealthCare LLC.

- その他の主要企業

| ※参考情報 造影剤注入器は、医療現場において画像診断を行う際に使用される重要な機器です。主にX線検査、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)などの検査で用いられ、造影剤を適切な速度と圧力で患者の血管内に注入する機能を持っています。この装置の導入により、診断精度が向上し、医師はより正確な判断を下すことが可能になります。 造影剤注入器にはいくつかの種類があります。まず、手動式と自動式に分類できます。手動式については、医療従事者が手動で操作する方式です。それに対し、自動式はプログラムされたスケジュールに従って自動的に注入が行われます。自動式は、注入速度や量を細かく設定できるため、より精密な造影が可能です。 さらに、造影剤注入器は一般的に、ヘリカルCT用、MRI用、X線用など、特定の画像診断装置に合わせたモデルが存在します。たとえば、CT専用の造影剤注入器は、高い注入圧力で高速注入が可能な仕様となっており、迅速に造影を行うことが求められる状況に適しています。 これらの装置は、造影剤を体内に注入するため、使用する造影剤の種類に応じた適切な設定が重要です。主に使用される造影剤には、ヨード造影剤やガドリニウム造影剤などがあります。ヨード造影剤は、主にX線やCT検査で用いられ、血管の状態や臓器の形態を明瞭に映し出します。一方、ガドリニウム造影剤はMRI専用であり、より詳細な組織の情報を提供します。 造影剤注入器は、装置の性能だけでなく、患者の安全性にも寄与しています。近年では、造影剤の過剰注入を防ぐための安全機能が搭載されているモデルが増加しています。例えば、注入量をリアルタイムで監視し、設定した限度を超えた場合には自動的に注入を停止する機能があります。 また、造影剤注入器をより効率的に運用するための関連技術も進化しています。患者の動きを追跡するシステムや、注入履歴を記録しデータベース化するシステムなどが開発されており、これにより質の高い診断をサポートしています。特に、デジタル通信用の機能が搭載されている機器は、他の医療機器と連携することが可能で、医療データの一元管理が容易になります。 造影剤注入器は、他の医療機器とともに使用されることが多く、特に画像診断装置との組み合わせが重要です。例えば、CT装置やMRIと併用することで、その効果を最大限に引き出すことができます。造影剤を使った検査は、腫瘍や血管病変の早期発見、病気の進行度評価、治療経過のモニタリングなどに役立ちます。 最後に、造影剤注入器は常に進化しており、今後も新しい技術が導入され続けることが期待されます。これにより、より簡便で安全な使用が実現し、患者にとってより良い医療体験を提供できるようになるでしょう。医療従事者にとっても、患者の負担を軽減し、診断精度を高めるための重要なツールとしての役割を果たすことが期待されます。このように、造影剤注入器は医療の進展に欠かせない存在であり、今後もその重要性は増していくでしょう。 |