エネルギー効率の向上と、再利用可能な機器の人気の高まりにより、長期的にはこの産業の安定と漸進的な成長が促進されるでしょう。

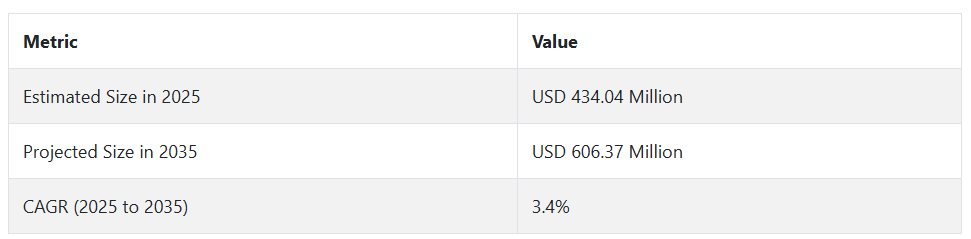

2035年末までに、この産業は2025年から2035年にかけてCAGR 3.4%の着実な成長を続け、6億637万米ドルの市場規模に達すると予測されています。南アジアおよびアフリカの新興経済諸国を中心としたインフラ投資の継続は、掘削機器の需要を後押しする一方、極端な掘削要件に対応するためのより費用対効果が高く正確なソリューションを求める企業が増えるにつれ、スマート技術や自動化の活用が一般的な傾向となるでしょう。

Fact.MR の分析によると、主要地域における技術の進歩と建設活動の拡大が、今後数年間、このセクターの主な推進要因であり続けるでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく市場動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、請負業者、エンドユーザーに均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主要な優先事項

- 耐久性と信頼性:世界中のステークホルダーの80%が、掘削機器の「重要な」優先事項として耐久性と信頼性を挙げました。これらの特性は、高需要の長期プロジェクトにおいて特に強調されました。

- 環境基準への準拠:ステークホルダーの72%が、環境規制(例:排出基準、騒音低減)への準拠を増加する優先事項として指摘しました。これは、炭素排出量の削減に関する政府の圧力が高まっているためです。

地域差

- 米国:66% が、労働力不足に対処するための自動化(ロボット掘削機器など)を重要視しています。一方、日本では 40% でした。

- 西ヨーロッパ:84% が、持続可能性(リサイクル可能な材料、排出量の削減など)を重要な要素として強調しています。一方、米国では 55% でした。

- 日本/韓国:土地の制約から、58% がスペース効率(コンパクトなモデル)を優先すると回答しました。一方、スペースの制約がそれほど厳しくない米国では、30% でした。

高度な技術の採用

大きな差異:

- 米国:63% の建設業者が、特に大規模建設プロジェクトにおいて、精度と効率の向上のために、GPS 搭載機器などの高度な掘削機械を採用しています。

- 西ヨーロッパ:47% が自動化ソリューションを採用しており、EU の労働効率と精度に関する厳しい規制により、ドイツ(52%)がトップです。

- 日本:コストの懸念と小規模な作業には従来型モデルを好むという理由から、ハイテク機器を採用しているのは 25% に留まっています。

- 韓国:40% が、精度とスピードが要求される都市インフラプロジェクト向けに、ロボット機械に投資しています。

ROI に関する収斂的および発散的見解

- 米国:73% のステークホルダーが、自動化は「投資する価値がある」と判断しました。一方、従来型の手動機械が依然として標準である日本では、その割合は 45% に留まりました。

材料の好み

コンセンサス

- 鉄鋼:70% が、耐久性、特に交通量の多い地域や厳しい掘削条件での耐久性を理由に、鉄鋼を選択しました。

相違点

- 西ヨーロッパ:58% が、軽量で持続可能性の要件に適応しやすいことから、アルミニウムを選択しました(世界では 30%)。

- 日本/韓国:45% が、湿気や狭い空間などの厳しい環境において、コストと耐久性のバランスをとるため、ハイブリッド鋼鉄・アルミニウムモデルを好みました。

米国:65%が鋼材を維持していますが、太平洋北西部などの地域では、特定のプロジェクト要件とコスト考慮からアルミニウムへの移行が顕著(30%)です。

価格感応度

共通課題:

- 原材料コストの増加:80%のステークホルダーが、原材料価格の上昇(鋼材30%、アルミニウム18%)を主要な課題として挙げ、生産コストとプロジェクト予算の両方に影響を与えています。

地域差:

- 米国/西ヨーロッパ:60% が、自動トレンチング機能には 10~15% の追加料金を支払う用意があると回答し、労働効率のための技術投資の価値を強調しています。

- 日本/韓国:70% が、コスト効率の高いモデル

バリューチェーンの課題

メーカー:

- 米国:50% が、サプライチェーンの混乱、特に海外サプライヤーからの部品調達遅延に苦労しています。

- 西ヨーロッパ:45% が、規制認証(CE マークなど)に関する課題に直面し、製品承認が遅れています。

- 日本:55% が農業部門の産業統合による需要の低迷に苦戦し、トレンチング機器の受注が減少しました。

販売代理店:

- 米国:65% が海外サプライヤーからの部品納入の大幅な遅延に見舞われ、納期に影響が出ました。

- 西ヨーロッパ:50% が、低コストの東ヨーロッパメーカーとの競争に直面し、利益率が圧迫されました。

- 日本/韓国:60% が、地方における物流の難しさを指摘し、輸送コストの上昇や遅延につながっていると回答しました。

エンドユーザー(請負業者/牧場主):

- 米国:42% が、特に頻繁な修理が必要な古い掘削機器について、高いメンテナンスコストを主な課題として挙げました。

- 西ヨーロッパ:40% が、古い機器に新しい技術を後付けする作業に苦労し、アップグレード中のダウンタイムが延長したと回答しました。

- 日本:52% が、複雑な自動化システムに対する技術サポートが不十分で、トラブルシューティングが困難であると不満を述べました。

今後の投資優先事項

共通点

- 世界の製造業者の 70% は、労働力への依存度を低減し、掘削の精度を向上させることを目指し、自動化および先端技術への投資を計画しています。

相違点

- 米国:55% が、ユーティリティ設備の設置のための掘削など、さまざまな用途に柔軟に対応できるモジュール設計に重点を置いています。

- 西ヨーロッパ:50% が、グリーン技術(電気機械、カーボンニュートラルな事業運営など)による二酸化炭素排出量の削減を目指しています。

- 日本/韓国:40% が、都市部の小規模プロジェクト向けの折りたたみ式機器など、省スペース設計を優先しています。

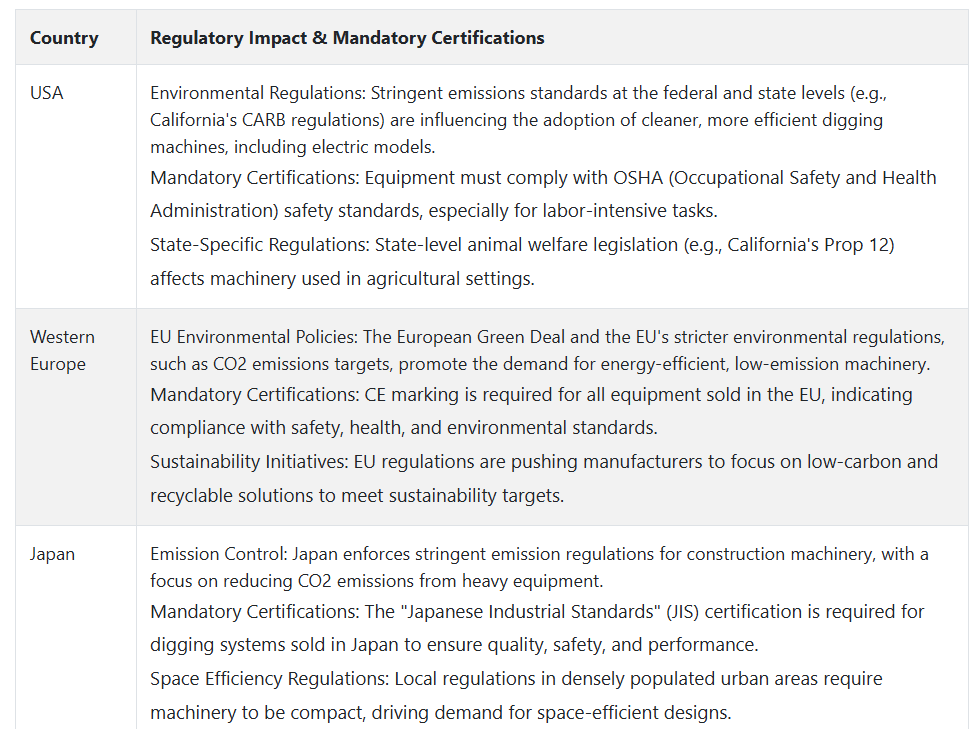

規制の影響

米国:

- 65% が、州レベルの環境規制(排出規制など)が、特にカリフォルニア州などの都市部において、機器の選択に大きな影響を与えていると感じています。

西ヨーロッパ

- 80% が、EU のグリーンディールと環境規制の強化により、エコフレンドリーなトレンチングソリューションの需要が高まり、より持続可能なモデルの成長ドライバーになると考えています。

日本/韓国

- 30% が、規制が機器の購入決定に影響を与えていると見ていますが、その施行は米国やヨーロッパほど厳格ではないと認識しています。

結論:相違点と共通点

- 高い共通点:耐久性、労働効率、コスト圧力は世界共通の関心事です。また、将来の成長にはサステナビリティと自動化が重要であるという認識も広く共有されています。

主な相違点

- 米国:長期的なコスト削減のために自動化とモジュール化を重視 日本/韓国:コスト効率の高い従来型の掘削機器への依存が継続

- 西ヨーロッパ:サステナビリティと炭素削減におけるリーダーシップ。対するアジア:コストと耐久性のバランスをとるハイブリッド素材を用いたより実用的なアプローチ。

- 戦略的洞察:「すべてに通用する」アプローチは成功しません。これらの多様な産業に参入するには、地域ごとの適応(例えば、米国では自動化、ヨーロッパではサステナビリティ、日本/韓国ではコスト意識の高い設計)が必要です。

市場分析

この産業は、特に新興経済諸国における継続的なインフラ投資を原動力として、着実な成長が見込まれています。自動化やエネルギー効率の高いソリューションなどの技術の進歩が需要を牽引し、革新とサステナビリティの要求に応えるメーカーに恩恵をもたらします。スマートでコスト効率の高いトレンチングソリューションを採用する企業は競争優位性を獲得し、対応が遅れる企業は困難に直面する可能性があります。

スマートでエネルギー効率の高い技術への投資

経営幹部は、自動化およびエネルギー効率の高いトレンチング技術への投資を優先すべきです。IoT および AI の統合に注力し、精度を高め、運用コストを削減してください。こうしたイノベーションは、持続可能なソリューションに対する需要の高まりに対応し、長期プロジェクトにおけるコスト効率を向上させ、業界における競争優位性を確保します。

新興市場の成長にさらに注力

インフラ整備が加速している南アジアやアフリカなど、新興地域での事業拡大に注力してください。企業は、大規模プロジェクトと小規模プロジェクトの両方に適合する、拡張性と適応性に優れたトレンチングソリューションなど、これらの地域の特定のニーズに合わせた製品を提供する必要があります。これは、これらの急成長地域における産業の成長と技術採用と整合しています。

技術革新のための戦略的パートナーシップと M&A

企業は、技術革新企業との戦略的提携や M&A の機会を探求すべきです。こうした取り組みにより、研究開発能力と将来性のある製品ポートフォリオを拡大し、次世代ソリューションの市場投入期間を短縮し、生産能力を増強し、業界における次世代ソリューションの導入期間を短縮することができます。

経営陣向け

競争優位を維持するためには、企業はスマートテクノロジーと自動化への投資を優先し、製品の効率性を高め、持続可能なソリューションに対する需要の高まりに対応しなければなりません。南アジアやアフリカをはじめとする新興地域への事業拡大は、現地のインフラニーズに合わせた製品を提供し、重点的に取り組むべき課題です。

さらに、自動化およびスマートテクノロジー分野における戦略的パートナーシップの構築と M&A の機会の模索は、イノベーションを加速し、競争力を強化することになります。このインテリジェンスは、イノベーション主導の成長に向けたロードマップへと転換し、技術動向や地域の需要との整合性を確保することで、今後 10 年間に業界リーダーとしての地位を確立するでしょう。

セグメント別分析

用途別

建設セグメントは、2025年から2035年までの期間で年平均成長率(CAGR)4.1%の最も高い成長率を示す見込みです。掘削作業におけるより高速で効率的な機器の需要増加が、この成長を後押ししています。これらの車両は従来の掘削機よりも高速で正確であり、高速インフラプロジェクトには不可欠です。

政府のインフラ投資と都市化が進むことで建設活動が活発化し、採用がさらに増加しています。世界中で建設活動が活発化する中、特に都市開発のような高速・高需要の環境において、この機器はプロジェクトの効率的な完了に不可欠なものとなっています。

掘削機構別

使い捨てセグメントは、2025年から2035年の期間に年平均成長率(CAGR)3.2%で拡大すると予測されています。使い捨てユニットは、一時的な掘削需要に対応するコスト効果の高いソリューションとして、単発または短期プロジェクト向けに設計されています。これらは、予算が限られている企業や特定の短期要件を持つ企業にとって魅力的な、単純で小規模な作業に一般的に選択されています。

建設業界だけでなく農業分野でも人気が高まっており、迅速な一時的な掘削ソリューションの需要が増加しています。低コストの運用と使用後の簡単な廃棄が、短期間の作業に便利な選択肢として、需要が時間とともに増加しています。

移動方式別

岩盤ホイールセグメントは、2025年から2035年の期間に年平均成長率(CAGR)3.6%で拡大すると予測されています。これらは、従来型の手段では無駄になるような、硬く岩の多い地盤の掘削に使用されます。鉱業や、過酷な地盤に強力な機械が必要な一部の建設工事で使用されています。

鉱業や建設などの分野における特定の機械のニーズの高まりは、このセグメントの成長を継続的に推進するでしょう。インフラ整備や鉱業の発展に伴い、より高度なソリューションが求められる中、ロックホイールシステムは、困難な掘削作業に対応する主要な機器として、着実な成長を続けていくでしょう。

オペレーター別

歩行式セグメントは、2025年から2035年にかけて年平均成長率(CAGR)2.7%の緩やかな成長が見込まれます。これらの機器は、農業や軽建設工事などの小規模な用途で主に使用されています。重機やトラクター搭載型機械の重負荷能力は不要ですが、効果的で正確な溝掘り作業が求められる用途に適しています。

このセグメントの拡大は、より機械化され大型のシステムとの競争により緩やかになるでしょう。しかし、都市化が進むことで局地的な建設プロジェクトが増加するため、その用途は依然として重要です。小規模なアプリケーションへの適応性や操作の容易さは、携帯性と操作の簡便性を求める請負業者にとって魅力的な選択肢となります。

サイズ別

マイクロサイズセグメントは、2025 年から 2035 年にかけて CAGR 3.2% の着実な成長を記録するでしょう。省スペース設計のプロジェクトを念頭に設計されたこれらのミニモデルは、交通量の多い都市部でのユーティリティ設備、住宅建設、小規模農業に最適です。

特に人口密集地域において省スペース型の機械の需要が高まるにつれ、これらの小型ユニットの需要も拡大するでしょう。狭い環境でも動作し、正確な溝掘り作業を行うことができるため、スペースは限られているが効率的な性能が求められる産業での普及が進むでしょう。

国別見通し

米国

米国は、公共インフラへの継続的な投資を背景に、2025年から2035年にかけて4.0%のCAGRで成長すると予測されています。輸送および公益事業プロジェクトが掘削機器の需要を牽引しています。労働力不足を補い、効率を高めるため、油圧システムや自動化がますます普及しています。

サステナビリティとグリーンエネルギーを推進する政府の取り組みも、エネルギー効率の高いモデル、特に電気式およびハイブリッド式の需要を後押ししています。材料費が高く、サプライチェーンが混乱しているものの、インフラ投資の堅調さと自動化の導入により、業界全体のムードは良好です。

メーカーは、特に鉄鋼などの高品質の素材を用いた耐久性に重点を置いています。プロジェクトの量が増えるにつれて、需要は着実に増加するでしょう。米国は、国内の製造能力と、先進的で持続可能な技術への移行を背景に、有利な立場にあります。

英国

英国は、2025年から2035年の間に3.1%のCAGRで成長するでしょう。輸送およびユーティリティインフラの支出が需要を牽引しています。ネットゼロ目標に沿ったエネルギー効率の高い低排出量機械が好まれています。労働コストの上昇により、自動化製品もますます人気を集めています。

都市部のスペース制約が、小型で効率的な機器の採用を促進しています。規制遵守(特に安全性と環境面)が最優先事項です。拡大は、運用要件と規制要件の両方を満たすことを基盤としています。

都市化がスペース効率の高い機械の需要を後押ししています。継続的な政府支出とグリーン政策が、発展の堅固な基盤を形成しています。運用コストが高いにもかかわらず、サステナビリティが重視されていることから、英国は、特に都市建設において成長の中心地となっています。

フランス

フランスは、2025年から2035年の間に3.2%のCAGRで成長すると予想されています。特に交通およびユーティリティ向けのインフラ整備が需要を後押ししています。EUのサステナビリティ指令は、省エネ、低排出のソリューションを推進しています。

自動化およびインテリジェント技術は、生産性の向上を目指しています。EU の炭素削減目標への同国の整合は、より環境に優しい技術への移行を促進しています。CE 適合性および安全レベルは、機器の採用および長期使用に影響を与えています。

原材料コストの高騰と国内競争が、国内企業にとって課題となっています。しかし、堅調な研究開発費と安定した需要が、安定した成長を支えています。企業は、環境パフォーマンスと規制、および顧客の両方の期待に焦点を当てています。

ドイツ

ドイツは、2025年から2035年にかけて3.3%のCAGRで成長すると予測されています。ユーティリティおよび道路インフラへの健全な公共支出が需要を支えています。国の気候およびサステナビリティ政策が、低炭素、低排出ソリューションの採用を推進しています。

自動化と IoT の統合が標準となり、業務効率が向上しています。電気自動車やハイブリッド車は、脱炭素化戦略に合致しています。耐久性が高く高性能な機器には、鉄鋼やアルミニウムなどの高品質の素材が使用されています。

EU の複雑な規制の中でも、需要は堅調に推移しています。ドイツの技術力およびイノベーション重視の姿勢により、今後もトップの座を維持する見通しです。自動化の進展とグリーンビルディングの実践が、今後の成長を推進するでしょう。

イタリア

イタリアは、2025年から2035年にかけて3.0%のCAGRを記録すると予測されています。交通および公益事業インフラに対する政府支出が需要を支えています。政府のグリーン政策は、エネルギー効率の高い機器を優遇しています。

労働力不足により、自動化が進んでいます。スペースが限られている都市部では、小型モデルが好まれています。近代化の一環として、IoTや高度なシステムが導入されています。

鉄鋼およびアルミニウム価格の変動が課題となっています。しかし、EU 政策への適合と持続可能な対策の順守により、長期的な発展が保証されています。コンパクトでエコフレンドリーなソリューションの需要の増加は、イタリアにとって有利となるでしょう。

韓国

韓国は、2025年から2035年の間にCAGR 3.2%の成長を記録するでしょう。都市およびユーティリティインフラの拡張が成長要因です。自動化技術とスマートシティの取り組みがイノベーションを推進しています。

都市部のスペースが限られているため、効率的でコンパクトな機器が求められています。低排出でエネルギー効率の高いソリューションが好まれています。自動化されたハイテクシステムへの移行が進んでいます。

原材料価格の高騰や複雑な規制にもかかわらず、持続可能で技術的に先進的な建設に対する政府の支援は、前向きな成長経路を予見しています。都市中心部に特化した効率的でコンパクトなソリューションが、今後の成長を推進するでしょう。

日本

日本は 2025 年から 2035 年にかけて 2.8% の CAGR が見込まれています。インフラへの投資は継続していますが、リスク回避と高コストが導入の妨げとなっています。ユーティリティおよび輸送プロジェクトの需要は安定しています。

高い労働単価とプロジェクト規模の縮小により、自動化への関心が高まっていますが、高コストが障害となっています。材料のハイブリッド使用により、性能を維持しながらコストを削減できます。

環境規制により、電気およびハイブリッドソリューションへの移行が進んでいます。勢いは緩やかですが、手頃な価格と技術の進歩により、最終的には成長が加速するでしょう。

中国

中国は 2025 年から 2035 年にかけて 4.2% の CAGR を記録すると予想されています。中国のインフラブームが掘削ソリューションの需要を牽引しています。グリーン建設の実践により、グリーンテクノロジーへの関心が高まっています。

輸送、ユーティリティ、再生可能エネルギーインフラの拡充を目的とした政府支援プロジェクトが主な推進要因です。特に、労働力不足が深刻な混雑都市では、自動化が進んでいます。

規制やコストの障壁はありますが、現在のプロジェクトによる勢いは強いです。将来は、低コストで堅牢、かつますますインテリジェントな機器が主流となるでしょう。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドは、2025 年から 2035 年にかけて3.0% の CAGR で拡大すると予想されます。需要の牽引役として、輸送およびユーティリティインフラの拡充に向けた支出が引き続き増加するでしょう。環境に配慮した購買目標により、消費者は低排出で効率の良い製品に目を向けています。

この地域の発展の中心は、エネルギーおよび輸送のアップグレードに関する政府プログラムです。さらに、労働力不足がピークに達しつつあり、その対応策として自動化が普及しています。

資材コストの上昇やサプライチェーンのボトルネックによるインフレに対抗することは非常に困難です。それでも、ブラウンエネルギーからグリーンエネルギーへの移行、あるいはより小型で回復力の高い技術への移行は、引き続き需要を後押しするでしょう。将来の技術進歩は、エネルギー効率の革新に基づいて進むでしょう。

市場シェア分析

Vermeer Corporation:20~25%

Vermeer は、コンパクトおよび大型モデルでリーダーシップを発揮し、特に北米で引き続き優位性を維持するでしょう。自動化システムおよびレンタル分野でのリーダーシップをはじめとする、イノベーションと自動化への注力により、将来に向けて有利な立場にあります。

ディッチウィッチ(The Charles Machine Works):15~20%

ユーティリティインフラの堅実なプレーヤーであるディッチウィッチは、2035 年も引き続き大きなシェアを維持するでしょう。AI 支援機器への投資と地方自治体向け契約におけるリーダーシップにより、持続的な拡大が見込まれます。

トロ社(ディッチウィッチを含む):12~18%

ディッチ・ウィッチを含むポートフォリオの拡大により、トーロはエンドツーエンドの地下ソリューションを提供することでさらに拡大する見込みです。戦略的な買収がシェア拡大を後押しする可能性があり、特に多目的用途でその効果が顕著になるでしょう。

クボタ株式会社:10-15%

クボタはコンパクトモデルを活用したアジアとヨーロッパの拡大戦略が、都市化が進む市場に的確に焦点を当てています。小型でスペース制約のあるプロジェクトに対応することで、シェアを拡大する見込みです。

Caterpillar Inc.:8~12%

Caterpillar は、鉱業やエネルギー分野を中心とした大型産業用機器というニッチ市場での地位を維持するでしょう。幅広い機器ラインナップの中で、特定の分野に特化することで、事業規模は縮小しても着実な成長が見込めます。

Tesmec S.p.A:5~10%

Tesmec は、パイプラインおよびエネルギー分野におけるソリューションの専門知識により、緩やかな成長が見込まれます。同社の頑丈な機器は、大規模インフラプロジェクトで人気が高まっています。

その他の主要企業

-

- Case Construction Equipment (CNH Industrial)

- Bobcat Company

- JCB

- Hitachi Construction Machinery

- Terex Corporation

- SANY Group

- Hyundai Construction Equipment

- Komatsu Ltd.

- Liugong Machinery Co., Ltd.

- Takeuchi Manufacturing Co., Ltd.

- Wirtgen Group (a part of the John Deere family)

- Manitou Group

- New Holland Construction (CNH Industrial)

- DeepOcean

- UNAC SAS

- Barreto Manufacturing, Inc.

- Deere & Company

- EZ-Trench, LLC

- Guntert & Zimmerman Const. Div., Inc.

トレンチャー市場セグメンテーション

トレンチング機構別:

- 使い捨て

- 再利用可能

移動方式別:

- ロックホイール

- チェーンまたはラダー

オペレーター別:

- ウォークビハインド

- トラクター搭載

サイズ別

- マイクロ

- コンパクト

- ポータブル

用途別

- 鉱業

- 建設

- 農業

- 防衛

- 海底

地域別

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 市場背景

- 市場状況

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析、2025年から2035年の予測

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、掘削機構別

- 使い捨て

- 再利用可能

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、移動方式別

- ロックホイール

- チェーンまたはラダー

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、オペレーター別

- 歩行式

- トラクター搭載式

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、サイズ別

- マイクロ

- コンパクト

- ポータブル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 鉱業

- 建設

- 農業

- 防衛

- 海底

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- その他の地域市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Caterpillar

- Vermeer Corporation

- Case Construction Equipment (CNH Industrial)

- Ditch Witch (The Charles Machine Works, Inc.)

- Bobcat Company

- JCB

- Hitachi Construction Machinery

- Terex Corporation

- Kubota Corporation

- SANY Group

- Hyundai Construction Equipment

- Komatsu Ltd.

- Liugong Machinery Co., Ltd.

- Takeuchi Manufacturing Co., Ltd.

- Wirtgen Group (a part of the John Deere family)

- Manitou Group

- New Holland Construction (CNH Industrial)

- Tesmec S.p.A

- DeepOcean

- UNAC SAS

- Barreto Manufacturing, Inc.

- Deere & Company

- EZ-Trench, LLC

- Guntert & Zimmerman Const. Div., Inc.

- 使用仮定および略語

- 調査方法

| ※参考情報 トレンチャーは、主に土壌を掘削して溝を作るための重機や装置を指します。通常、農業や建設、公共事業など多岐にわたる分野で使用されます。この装置を用いることで、配管や電線の埋設、灌漑システムの設置、あるいは基礎工事の準備など、さまざまな目的に対応できます。 トレンチャーはその機能と構造に基づいていくつかの種類に分類されます。最も一般的なタイプは、チェーン式トレンチャーです。これは、チェーン状の刃を回転させることで土を掘り起こし、同時に掘った土を側方に排出します。このタイプは大規模な工事現場でよく利用されます。また、テトラ型トレンチャーは、通常、小型のトレンチャーで、特に狭い場所や難しい地形での使用に適しています。さらに、レーザー制御トレンチャーも登場しており、精度の高い掘削を実現しています。 トレンチャーの用途は多岐にわたります。農業では、灌漑システムの溝を作成するために使用され、効率的な水の分配が可能になります。建設現場では、基礎のための溝を掘る際に役立ちます。また、電力会社や通信会社が配線を埋設する際にもトレンチャーが使用され、自動化と高効率化が進んでいます。さらに、地下の配管やケーブルの補修・保守作業にも活用されることがあります。 トレンチャーを日常的に使う際には、関連技術も重要です。例えば、GPSやレーザー技術を用いた精密な位置決め技術は、トレンチャーの利用効率を向上させます。これにより、設計通りの深さや幅での掘削が可能になります。加えて、燃費効率の良いエンジン技術も進化しており、トレンチャーの使用における運用コストが削減されています。 さらには、自動化技術の導入も進んでおり、トレンチャーの操作はより安全かつ効率的になっています。遠隔操作や自律運転技術により、人的リスクを減少させることができ、作業効率が向上します。これらの技術革新により、トレンチャーはますます重要な役割を果たすようになってきています。 また、環境への配慮もトレンチャーの設計や運用において重要な要素です。振動や騒音を抑えるための技術が導入され、作業現場周辺への影響を最小限に抑える努力が行われています。さらに、土壌の健康を損なわないように、特定の深さでの掘削が可能なデザインが求められるようになっています。 トレンチャーは、その特性から様々な産業で必要不可欠な機械となっています。今後の技術革新により、使いやすさや効率がさらに向上し、新たな用途が開発されることが期待されています。また、持続可能な農業やインフラ整備においても、トレンチャーの役割がますます重要になってくるでしょう。 このように、トレンチャーは単なる掘削機械以上のものとして、多くの人々の生活や業務に貢献しています。効率的で持続可能な形での利用が進み、さらに多くの場面での活用が見込まれます。トレンチャーの技術とその進化には、今後も注目が集まるでしょう。 |