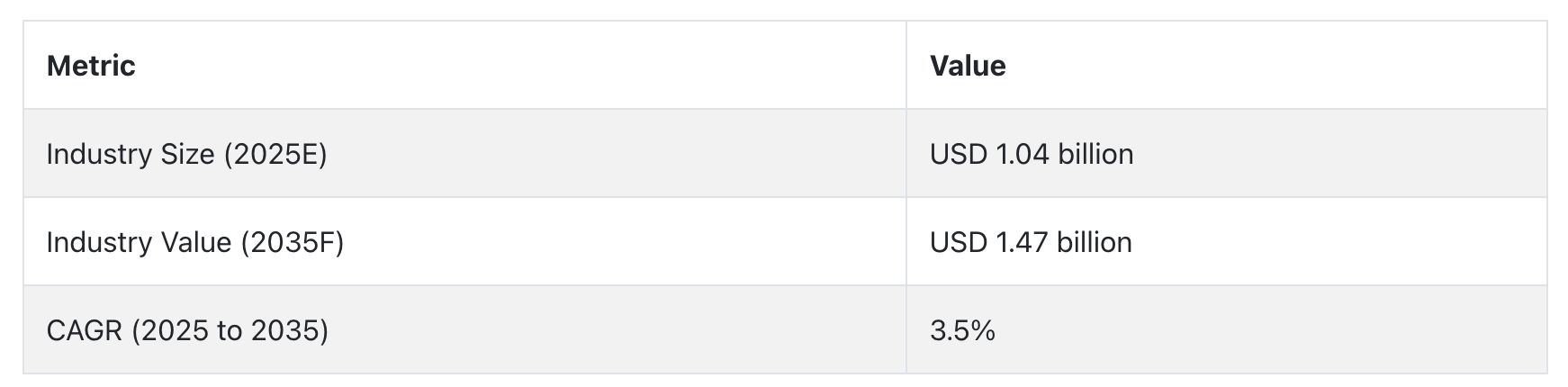

緊急警告灯の業界動向と展望

自動車業界からの需要の増加

都市インフラ開発の継続的な拡大とスマートシティモデルの普及が、緊急警告灯の需要を著しく後押ししています。Fact.MRは、交通量の増加と公共の安全への懸念の高まりが、政府や地方自治体が迅速な緊急対応システムを実現するため、高視認性信号装置への投資を促進していると指摘しています。

さらに、LEDのバッテリー寿命、寿命、効率の向上により、製品性能が向上し、緊急サービスが異なる環境条件下で運用可能になりました。Fact.MRは、GPSベースの無線対応照明システムの採用により、第一応答者車両の通信と状況認識が向上し、迅速な展開と救助成果の改善が可能になったと指摘しています。

原材料価格の変動が採用を妨げる可能性

需要の増加にもかかわらず、業界は特に不利な地域において、高額な初期設置費用と維持管理費用に悩まされています。世界銀行の報告書によると、地方自治体や農村部の緊急サービスは予算制限により高品質な安全装備の調達に制約を受けており、これにより主要な新興産業での採用が阻害されています。

制限要因の一つは、異なる国間で一貫した規制枠組みの欠如です。一部の地域では厳格な警告システム要件が存在する一方、他の地域では確立されたガイドラインが欠如しています。この不一致は製造者が要件を満たすことを困難にし、OECDの指摘通り、緊急警告灯のグローバルな拡張性と製品標準化を妨げています。

インフラ開発が機会を創出

緊急警告灯とInternet of Things (IoT)プラットフォームの融合は、新たな開発の可能性を開きます。センサー駆動型照明は、リアルタイムの通知を送信し、広範な交通制御システムと連携することで、都市交通システムにおける予測可能な安全レベルと自律型車両管理に巨大な潜在力を有すると、Fact.MRは指摘しています。

さらに、低エネルギー・グリーン技術へのグローバルな傾向が、低エネルギー・太陽光発電式LED緊急照明システムの需要を後押ししています。グリーン調達を促進するインセンティブを導入する政府は、機関に環境配慮型ソリューションの採用を促し、製品差別化と競争優位性の確立を可能にしています。

偽造製品の脅威

低品質で不正な警告灯は、特に価格に敏感な経済圏において継続的なリスクとなっています。これらの製品はしばしばテストや認証を受けておらず、安全性を脅かし、優良ブランドの評判を損なう可能性があります。WHOによると、非適合製品の流入増加は業界の成長を阻害し、最終消費者への深刻な損害を招くリスクがあります。

もう一つの重大な危険は、スマート警告システムにおけるサイバーセキュリティの脆弱性です。緊急車両の多くが接続型インフラに依存する中、システムの故障や侵入は対応の遅延や通信障害を引き起こす可能性があります。データ整合性と運用セキュリティの維持は、将来の警告システムにおいて物理的性能と同等の重要性を帯びてきています。

緊急警告灯業界の需要分析と影響

緊急警告灯産業は、相互依存する利害関係者が規制変更、技術革新、資本投入に影響を受けつつも貢献する複雑なバリューチェーンで特徴付けられます。このチェーンの基幹企業は部品メーカーで、LED、光学レンズ、筐体、プリント基板、電源システムを提供しています。彼らの小型化、電力効率、環境安定性の進歩は、下流メーカーの製品設計範囲とコスト効率を決定します。

製造メーカーは、Whelen EngineeringやFederal Signalのような中堅から大手企業を中心に、価値創造の中心的役割を果たしています。彼らは部品を最終システムに組み立て、性能最適化のための研究開発に多額の投資を行い、安全性と電磁波互換性の準拠を保証しています。

エンドユーザーの多様な要件に対応する能力、例えば多様な車両に適合するモジュール形式やテレマティクスとの相互運用性などは、業界シェアと利益率に直接影響します。Fact.MRの調査によると、新基準やデジタルインフラに製品を適合させる企業は、政府調達や商業用車両の契約で優位性を獲得しています。

投資家はイノベーションと成長を促進する重要な役割を果たしています。ベンチャーキャピタルやプライベートエクイティファンドは、持続可能でIoT対応の警告システムを提供する企業に注力しています。これらの投資家は、スケーラビリティ、利益率の拡大、規制対応能力を要求し、事業者は技術的優位性だけでなく、先見性のある規制対応とESGアプローチを証明する必要があります。これにより、特に規制が未整備または非常に分断された地域に進出する際、市場投入速度とリスク管理のトレードオフが激化しています。

規制当局は、ゲートキーパーであり同時にイネーブラーです。車両警告システムや産業用危険照明を義務付ける機関は、間接的に業界の成長を促進します。しかし、多くの開発途上国における規制の遅延は、命を救う技術の導入を妨げる可能性があります。規制当局と製造業者との協力は依然として重要であり、特に性能基準の調和と、国境を越えた障害を最小限に抑えるためのグローバルな製品承認の確保が不可欠です。

テクノロジーソリューションプロバイダーとインフラ建設企業は、業界のデジタル変革を牽引しています。無線通信モジュールから都市規模の緊急対応ネットワークとの連携まで、彼らの取り組みはリアルタイムのデータ駆動型通知や予測メンテナンス機能を実現しています。Fact.MRの調査によると、照明システムとAI、フリート管理プラットフォームを統合することは、特に都市が統合されたスマート環境へと移行する中で、有望なパートナーシップの機会を提供しています。

エンドユーザーである警察、消防署、救急医療サービス、建設会社などは、性能フィードバック、購入決定、運用上の制約を通じて需要に影響を与えています。彼らが耐久性、視認性、エネルギー効率に注力する傾向は、製品ライフサイクルを延長し、カスタマイズへの需要を高めています。製品イノベーションをエンドユーザートレーニング、ライフサイクルサポート、対応型サービスモデルと同期させられるステークホルダーは、戦略的優位性を獲得できます。

緊急警告灯業界分析:主要投資セグメント別

緊急警告灯業界は、製品タイプにより白熱灯、ハロゲン、LEDのバリエーションに分類されます。エンドユーザー別では、熱発電所、石油・ガス産業、その他の産業施設、建設現場、個人/住宅ユーザーを含む機関・産業用途をカバーしています。

主要な公共部門のステークホルダーには、政府機関、緊急対応車両、法執行機関、道路安全・交通部門が含まれます。販売チャネルにおいては、直接販売、第三者オンラインプラットフォーム、専門小売店、現代的な販売チャネルに分類されます。地域的には、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカにまたがっています。

製品別

2025年から2035年にかけて、LEDは高いエネルギー効率、長い寿命、民間・公共部門での急速な採用により、最も高い売上高を占める製品カテゴリーとなる見込みです。このような構造的なメリットと地域ごとの政策による採用促進により、LEDセグメントは2025年から2035年の期間中に約4.1%の年平均成長率(CAGR)で拡大すると予測されており、業界全体の成長曲線である3.5%を上回るペースで成長すると見込まれています。

政府と産業ユーザーが持続可能性と運営コストの最小化に注力する中、LEDは緊急用途における主要な照明ソリューションとして定着しています。内蔵型無線機能や光束の向上といった技術革新も、ハロゲンや白熱灯の置き換えを加速させています。LEDはスマートインフラストラクチャの取り組みにも適しており、リモートコントロール、車両テレマティクス、都市全体対応の緊急対応システムとの互換性などが挙げられます。

エンドユーザー別

2025年から2035年にかけて、緊急対応車両が最も高い市場規模を占めるエンドユーザーセグメントとなる見込みです。警察機関、消防署、救急医療サービスなど、世界中の公共機関が最先端の調達を行うためです。Fact.MRの分析によると、このセグメントは2025年から2035年の期間に4.4%の年平均成長率(CAGR)で成長すると推定されています。これは公共部門からの安定した需要に起因します。

公共安全の問題として、政府予算は依然として車両の入れ替えに多額の投資を行っています。視認性の向上、迅速な対応時間、通信システムの相互運用性は、高性能な警告灯をこのセグメントの不可欠な要素としています。都市化と交通量の増加も、過酷な環境下で機能する視認性が高く耐久性のある警告システム市場の拡大を後押ししています。デジタル化が緊急車両にも浸透する中、GPS搭載LED、リアルタイム監視、予測メンテナンスソフトウェアの組み込みが標準化しつつあります。

販売チャネル別

2025年から2035年にかけて、直接顧客販売(DTC)が最も収益性の高い販売チャネルとなる見込みです。これは、インターネットでの製品調査や既知のブランドからの直接購入への消費者関心の高まりが要因です。世界的なオンラインインフラのさらなる発展により、このチャネルは予測期間中に従来の小売方式と比較して年平均成長率(CAGR)4.6%を記録すると見込まれます。デジタルプラットフォームは、製造メーカーが中間業者を排除し、競争力のある価格、カスタマイズされた構成、強化されたアフターサービスを提供可能にしました。

同時に、小規模な建物運営者や緊急車両運営者は、製品の迅速な配送と供給の安定化を図るため、オンラインメディアから安全部品を購入する傾向が強まっています。Fact.MRは、DTCチャネルがブランド認知度の向上、消費者とのインタラクション、フィードバックサイクルによって支援されており、これらは製品改善を反映していると指摘しています。

緊急警告灯産業分析:主要国別

アメリカ合衆国

Fact.MRは、アメリカ合衆国の産業が2025年から2035年の期間に年平均成長率(CAGR)4.3%で成長すると推定しています。これは、緊急対応インフラと車両fleetの近代化が要因です。連邦政府と州政府のプログラムは、公共安全への投資を優先し、運輸省の基準への準拠と相互運用性に焦点を当てています。車両に組み込まれた警告システムとリアルタイム通信ネットワークの連携が、警察官や緊急対応要員の対応効果を向上させています。

消防、災害対応、国土安全保障分野の広範な調達予算も成長を後押ししています。米国を拠点とするソリューションプロバイダーは、開発途上国向けに改良されたソリューションを輸出しており、グローバルな存在感をさらに強化しています。さらに、持続可能な照明とネットワークシステムにおける国内のイノベーションが、地域ごとの交通安全とスマートモビリティのニーズに合った次世代の視覚警告プラットフォームの開発を後押ししています。

インド

インドの産業は、2025年から2035年にかけて年平均成長率(CAGR)4.7%で拡大すると予測されています。これは、急速な都市化、建設セクターの拡大、輸送インフラの拡充が要因です。Fact.MRの調査で明らかになりました。インドの都市では交通渋滞の深刻化と道路事故の増加が進行しており、政府はスマートシティ・ミッションやバーラトマラなどのプログラムを通じて安全標識システムの投資を強化しています。地元メーカーは、電力網のカバー範囲が不十分な地域向けに、低コストで太陽光対応の照明システムを increasingly 提供しています。

インドのエネルギーインフラ(石油精製所、火力発電所、産業回廊など)は、厳格な環境規制と労働安全衛生基準により、安全信号技術の大規模な需要先となっています。さらに、二輪車・三輪車の普及により、小型で目立つ警報システムの新たな小売チャネルが生まれています。公共機関と民間技術開発者の連携は、コンプライアンス水準の向上と地域密着型製品イノベーションを促進しています。

中国

Fact.MRは、中国における同業界が研究期間中に年平均成長率(CAGR)4.5%で拡大すると予測しています。これは、大規模な都市交通の刷新と産業安全規制が主な要因です。政府は「安全中国」キャンペーンの一環として、地下鉄プロジェクト、緊急車両、都市物流に高視認性警告システムの設置を義務付けています。中国の拡大するEC物流セクターも、特に交通管理が自動化された人口密集都市において、スマート車両警告システムの需要を後押ししています。

さらに、AI搭載・IoT対応の安全装備を販売する地元ブランドは、規模の経済効果と業界全体の採用拡大を実現しています。中国の工業団地や高速鉄道は、耐候性・高輝度視覚警告装置の巨大な調達機会を生み出しています。輸出事業も着実に拡大しており、特にアフリカと東南アジアへの輸出が増加しています。中国企業は組み立て工場を設立しているためです。政府支援のイノベーションクラスターを通じた継続的な研究開発支援は、同国の海外安全技術産業の競争力を強化しています。

イギリス

Fact.MRは、イギリスの市場が2025年から2035年にかけて年平均成長率(CAGR)3.9%で拡大すると予測しています。これは、安全基準の向上、インフラの改修プロジェクトの拡大、環境規制の強化が主な要因です。イギリスの緊急対応部隊は、電気自動車やハイブリッド車への移行を加速しており、対応可能な低消費電力警報システムの新規要件が導入されています。イギリス政府の国家高速道路局は、道路工事、トンネル、危険区域における高度な視覚安全装備の義務化を導入しました。

同時に、業界全体で夜間工事の重視が高まる中、超高輝度でバッテリー効率の高い照明システムへの需要が拡大しています。未来の交通ゾーン(Future Transport Zones)イニシアチブの下で、緊急照明と公共のCCTV、交通管理システムとの統合は、強い成長軌道を示しています。一方、民間インフラ企業と地方自治体は、ユーティリティ車両や自治体サービス向けのスマート照明の低プロファイルパイロットプロジェクトを主導しています。この政策の整合性とイノベーションエコシステムが、国内の持続的な成長を後押ししています。

ドイツ

Fact.MRの分析によると、ドイツの売上高は2025年から2035年にかけて年平均成長率(CAGR)3.8%で成長すると予測されています。これは、技術力、自動車産業のリーダーシップ、厳格な安全規制体制が要因となっています。ドイツは、緊急車両の生産において確立された産業基盤を有しており、EU および国内の基準に対応するため、高度な信号システムを継続的に統合しています。化学製造工場から物流センターに至るまで、堅牢で防爆型の視覚警報ソリューションのための産業施設が数多く設置されており、その基盤は引き続き堅固です。

炭素排出量を削減するドイツのエネルギー転換政策も、輸送および公共の安全プラットフォームにおけるエネルギー効率の高い照明の利用を促進しています。自動車メーカーと部品サプライヤーの協力により、小型化された自動車用警報モジュールが開発され、海外への輸出も増加しています。バイエルン州やノルトライン・ヴェストファーレン州などの州政府は、作業現場警報システムや電子交通標識などの交通安全インフラの資金調達プログラムを創設しています。

韓国

Fact.MR は、韓国では、そのよく整備された生産ネットワークと公共の安全インフラに対する迅速な政策により、2025 年から 2035 年にかけて4.0% の CAGR で成長すると予測しています。韓国の「スマートモビリティ」戦略は、自動車、道路、救急サービス間の総合的なモビリティに焦点を当て、次世代の視覚警報システムにとって好ましい環境を整えています。ソウルや釜山などの人口密集都市では、センサーで制御される照明装置を備えたスマート緊急車線が試験導入されています。

軍事・海軍の調達機関は、海軍や戦術用途向けの耐環境型信号装置を必要とするニッチながら高付加価値の最終用途グループを構成しています。自動化で知られる韓国の建設・造船業界も、機械の動作と同期した視覚信号を採用し、作業環境の向上に取り組んでいます。政府が推進する埋め込み型ローカル電子部品サプライチェーンと輸出補助金により、韓国メーカーは驚異的なペースで海外進出を進めています。

日本

Fact.MRの推計によると、日本の産業は予測期間中に3.6%の年平均成長率(CAGR)で成長すると見込まれており、公共インフラ投資の拡大と厳格な製造基準が成長を後押ししています。日本の地震多発地域という地理的条件は、特に地震被害の多い地域での早期警戒システムと緊急車両の近代化への継続的な投資を促進しています。国土交通省は自動車安全装備の規制範囲を拡大し、自治体と建設業者に警告システムの更新を義務付けています。

日本企業は、狭い市街地やトンネルに設置可能なコンパクトな独立型信号装置の生産でも先駆的な役割を果たしています。これらの装置は、デジタルメッセージを補完する光学信号として、同国の高度な鉄道ネットワークにも採用されています。国内市場は安定的に成長していますが、日本企業は品質基準を適用し、中東とオセアニアの高価格注文を獲得しています。

フランス

Fact.MRは、フランスの市場が2025年から2035年にかけて年平均成長率(CAGR)3.7%で成長すると予測しています。成長の要因は、規制遵守、グリーン移行政策、緊急サービス近代化です。

国家移動計画は持続可能な交通インフラに最優先順位を置き、エネルギー効率と視認性の両方を満たす高度な信号ソリューションを要求しています。地方自治体はフランス・リランス資金でEU承認の高性能警報システムを導入し、緊急車両の近代化を進めています。工業団地、特に南フランスでは、新たな職業安全衛生基準に準拠するため、スマートな視覚安全システムが導入されています。

一方、都市部の電気自動車における警告システムの採用が加速しています。これは、都市が公共車両の脱炭素化を進める中で進められています。

フランス企業は航空宇宙・防衛産業でも存在感を示しており、航空機メンテナンスや軍事物流向けの専門的な照明ソリューションを提供しています。デザインへのこだわりとEU基準への準拠を両立させるフランスは、イノベーション、耐久性、環境責任を重視した差別化された産業構造を特徴としています。

イタリア

Fact.MRは、イタリアの売上高が2025年から2035年にかけて年平均成長率(CAGR)3.6%で拡大すると予測しています。これは、都市安全需要の進化と回復投資インフラが要因です。イタリアの老朽化した地方自治体の車両と道路は、国家のレジリエンスイニシアチブを通じて計画的に更新されており、視覚安全性が購入の優先事項となっています。ミラノやローマなどの都市部では、スマート交差点や統合緊急信号プラットフォームが導入されています。

ロンバルディアとエミリア=ロマーニャの工業地帯では、物流センターやエネルギー施設にモバイルアラームユニットの採用が拡大しています。さらに、イタリアのデザイン志向とファッションへの関心が高い環境は製品のデザインに影響を与え、ビジネスや都市環境で目立たずシームレスなアラームシステムが求められています。地元メーカー、特に中小企業は、公共・民間ユーザー双方にアピールするモジュール式や後付け可能な構成に注力しています。

オーストラリア & ニュージーランド

Fact.MRの推計によると、オーストラリアとニュージーランドの合計市場は、2025年から2035年の期間中に、災害対策措置と建設業界の厳格な安全基準の影響を受けて、年平均成長率(CAGR)3.9%で成長すると予測されています。オーストラリアの森林火災多発地域では、地方自治体や農村消防当局向けの緊急通信システムと視覚警報システムへの投資が拡大しています。また、西オーストラリアの鉱山コミュニティでは、危険管理の一環として耐衝撃性・防塵型の警報装置が導入されています。

ニュージーランドの地震対策への重点は、インフラ開発における安全基準の強化を招き、避難・監視システムに視覚警報システムが組み込まれています。両国は東アジアの製造業者との緊密な貿易関係を有しており、これにより新製品の導入が迅速化されています。現地の規制当局も国際基準に準拠することで、相互運用性の向上と輸入の簡素化を促進しています。

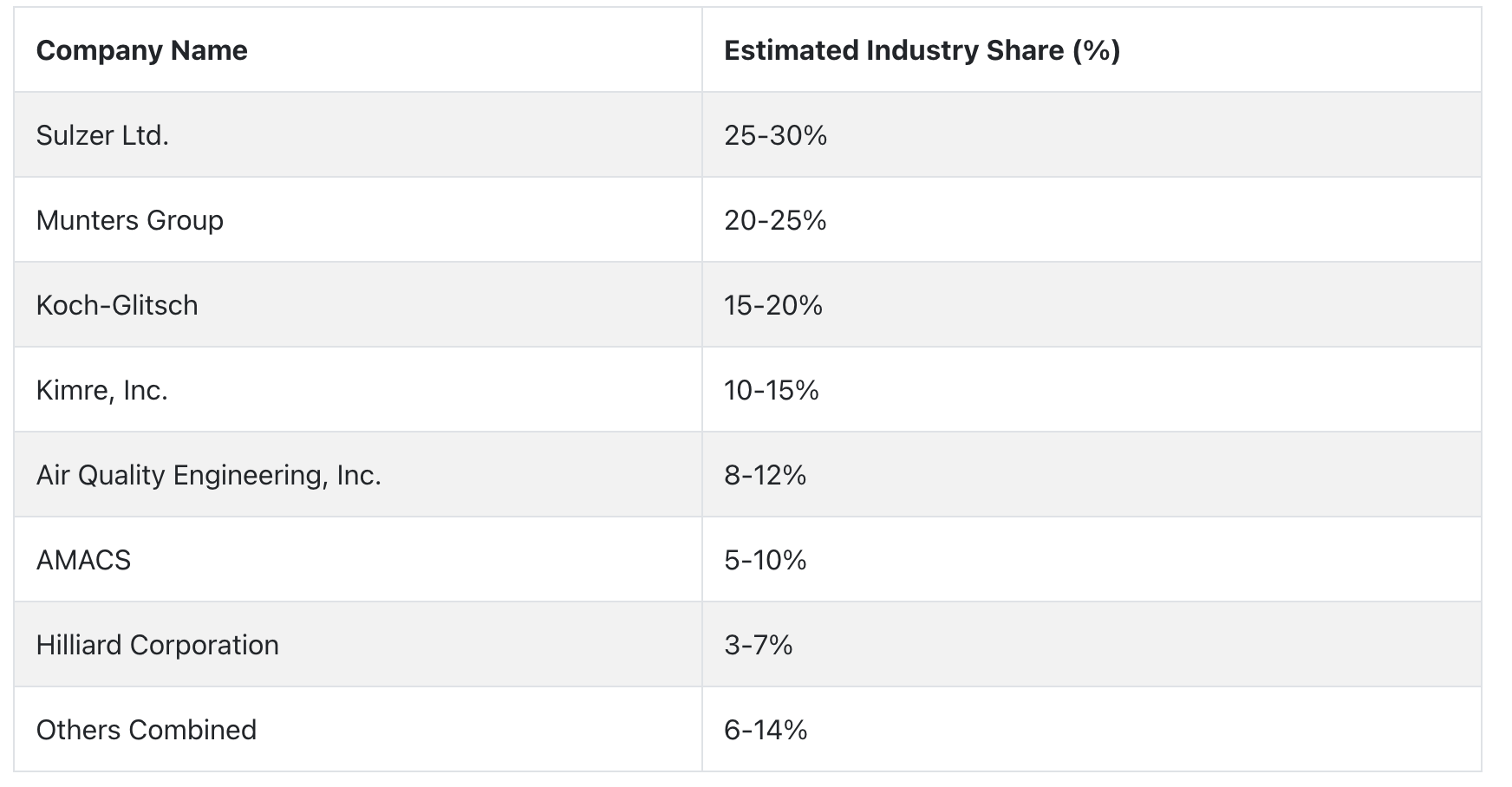

主要な緊急警報灯メーカーとその市場シェア

Sulzer Ltd.(25-30% 業界シェア)は、高度な分離システムに高性能ミスト除去装置を採用し、化学および石油・ガス技術における高性能設計で業界をリードしています。同社はモジュール式除霧ソリューションの革新により、スケールアップ効率と持続可能性の両面で優位性を確立しています。

Munters Group(20-25%)は、エネルギー効率の高い空気処理システムに焦点を当ててグローバル展開を強化しています。同社のステンレス鋼製羽根型ミスト除去装置は、製薬や食品加工業界で広く採用されており、持続可能性を重視したソリューションプロバイダーとして位置付けられています。

コチ・グリッチ(15-20%)は、製油所や石油化学プラント向けに最先端の構造化充填材と繊維床式ミスト除去装置を提供し、よりクリーンな排出とコストパフォーマンスの向上を実現することで、プロセス強化の波に乗っています。

キムレ・インク(10-15%)は、肥料と鉱山業界における繊維ベースの粒子と滴分離技術に注力しています。同社の独自設計のフィルターメディアは、腐食性環境や高温条件下で他社を凌駕する性能を発揮しています。

エア・クオリティ・エンジニアリング・インク(8-12%)は、電子機器とクリーンルーム製造向けに静電集塵機と凝集フィルター生産を拡大し、北米での優位性を強化しています。精密な空気処理ソリューションの需要増加が拡大を後押ししています。

AMACS(5-10%)は、オフショアやスキッドマウント型、モジュール式アプリケーションに焦点を当てた現場取り付け型デミスターパッドとベーンパックの製造を手がけています。中流施設向けのカスタムアプリケーションへの迅速な対応が需要拡大を牽引しています。

Hilliard Corporation(3-7%)は、発電所や海洋関連産業向けの高効率フィルター装置で人気を集めています。同社のオイルミスト除去装置とコアリサーは、タービン保護材として increasingly 採用されており、敏感な機器保護における製品の重要性が強調されています。

緊急警告灯メーカー、サプライヤー、ディストリビューターの主要戦略

業界のメーカーは、競争が激化する業界で生き残るため、製品革新と戦略的パートナーシップに注力しています。グリーンで省エネルギーなソリューションの需要が増加する中、メーカーは製品にグリーン技術の導入を強化しています。

例えば、メーカーは次世代のグリーン原材料やエネルギー効率の高い部品を採用し、環境意識の高い消費者の注目を集めるよう努めています。さらに、多くの企業がIoTやAIなどの将来対応型技術を活用するため、技術パートナーとの協業を進めています。

投資家は、技術革新と持続可能性に深くコミットした企業に投資しています。業界がますます競争激化する中、投資家は将来のニーズに対応するため、製品多様化や新規製品開発を進める企業に注目しています。また、アジア太平洋地域やラテンアメリカ地域の新興高成長市場で事業展開をグローバル化する企業にも投資が集中しています。これらの地域ではエネルギー効率の高いソリューションの需要が拡大しているためです。戦略的なM&Aも、市場シェアの獲得や新技術へのアクセスを確保するための主要な戦略となっています。

規制当局、特に北米と欧州の文脈では、より厳格な環境・安全規制を課すことで、業界を前進させる原動力として機能しています。企業はこのような変化に対応するため、規制の進化に適応する措置を講じています。企業は規制政策に影響を与えるため、規制問題に関するロビイング活動に投資し、規制通知に積極的に対応することで競争力を維持しています。さらに、非準拠リスクを軽減するため、定期的な監査や内部統制を含む強力なコンプライアンス管理プロセスを導入しています。

建設、産業応用、緊急サービスなどの分野では、エンドユーザーは持続可能性計画に適合するコスト効果の高い代替案を必要としています。彼らはコスト要因を犠牲にしても、より効率的で高性能なソリューションを求めています。エンドユーザーの行動変化は、企業に多様なニーズに対応するため、使用量に応じた料金プランやサブスクリプションベースの料金体系など、柔軟な価格体系を備えたカスタマイズされたソリューションの提供を迫っています。

スタートアップ企業とテクノロジー企業は、業界の根本的な課題解決に向けた革新的なソリューションの提供を通じて、業界の変革をリードしています。スタートアップ企業は、AI、IoT、クラウドコンピューティングを主にシステム最適化、分析の向上、予測メンテナンスに活用しています。スタートアップ企業の成功事例が拡大する中、伝統的な企業は、技術リーダーとしての地位を維持するため、これら企業への投資やパートナーシップの必要性をますます認識しています。

全体として、バリューチェーンのステークホルダーは、イノベーション、戦略的パートナーシップ、地理的多様化、規制当局との積極的な連携を組み合わせることで、変化する業界動向に対応しています。これらの取り組みは、ステークホルダーが変化する業界動向の課題を切り抜けながら、新たな機会から最大の価値を創出する立場に立つことを目的としています。

業界を牽引する主要な成功要因

緊急警告灯業界における成功の主要な要因は、すべて技術主導型、持続可能、規制遵守型です。今日の世界では、これまで以上にエネルギー効率に優れ、環境に優しいソリューションが求められているため、グリーン製品の研究開発や、IoT、AI、自動化などの先進技術の活用に注力する企業が、かつてない成功を収めています。これらの企業は、製品の効率を向上させるだけでなく、コスト削減も推進しており、スマートで持続可能な発明を販売する企業の競争力を高めています。

第二に、この業界で成功するには、規制の遵守と最も重要なステークホルダーとの協力が不可欠です。特に先進諸国では、政府がますます厳しい環境法を制定する中、企業は法令を遵守するために製品やビジネスプロセスを変更しなければなりません。

また、規制機関、業界団体、技術プロバイダーと自主的に連携して、法令の遵守要件を先取りする企業が、長期的には成功する可能性が高いでしょう。さらに、特にハイエンドソリューションの需要が高まっている新興産業への戦略的な地理的拡大は、業界への浸透と成長を維持する上で、引き続き成功の主な要因のひとつとなっています。

その他の主要プレイヤー

- Sulzer Ltd.

- Munters Group

- Koch-Glitsch

- Kimre, Inc.

- Air Quality Engineering, Inc.

- AMACS

- Hilliard Corporation

- RVT Process Equipment GmbH

- DuPont de Nemours, Inc.

- CECO Environmental

- KCH Services Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Siemens AG

- Emerson Electric Co.

- Schneider Electric SE

- Mitsubishi Electric Corporation

- Rockwell Automation, Inc.

- ABB Ltd.

- General Electric Company

- Danfoss A/S

セグメンテーション

- 製品別 :

- 白熱灯

- ハロゲン

- LED

- 最終ユーザー別 :

- 機関

- 産業

- 熱発電所

- 石油・ガス産業

- その他の産業

- 建設

- 産業

- 個人/住宅

- 政府機関

- 緊急対応車両

- 法執行機関

- 道路安全と交通

- 機関

- 販売チャネル別:

- 直接販売

- 第三者オンラインチャネル

- 専門小売店

- 現代小売チャネル

- 地域別:

- 北アメリカ

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- 市場 – 概要

- 市場概要

- 市場背景と基礎データ

- グローバル需要(単位)分析 2020年から2024年および2025年から2035年の予測

- グローバル市場 – 価格分析 2020年から2024年

- グローバル市場価値(USD百万)分析 2020年から2024年および2025年から2035年の予測

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品別

- 白熱灯

- ハロゲン

- LED

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終ユーザー別

- 機関

- 産業

- 熱発電所

- 石油・ガス産業

- その他の産業

- 建設

- 産業

- 個人/住宅

- 政府機関

- 緊急対応車両

- 法執行機関

- 道路安全と交通

- 機関

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、販売チャネル別

- 直接販売

- 第三者オンラインチャネル

- 専門小売店

- 現代小売チャネル

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 国別市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析 2020年から2024年

- 競争分析 2020年から2024年

-

- Sulzer Ltd.

- Munters Group

- Koch-Glitsch

- Kimre, Inc.

- Air Quality Engineering, Inc.

- AMACS

- Hilliard Corporation

- RVT Process Equipment GmbH

- DuPont de Nemours, Inc.

- CECO Environmental

- KCH Services Inc.

- Honeywell International Inc.

- Johnson Controls International plc

- Siemens AG

- Emerson Electric Co.

- Schneider Electric SE

- Mitsubishi Electric Corporation

- Rockwell Automation, Inc.

- ABB Ltd.

- General Electric Company

- Danfoss A/S

-

- 前提条件と略語

- 研究方法論