スマートシティプロジェクトと大規模な都市計画イニシアチブへの投資の増加は、グローバルな集積基盤材料産業を大幅に牽引しています。多くの新興経済国は、接続性向上と経済成長を目的として、現代的な道路網、橋梁、高速鉄道システムの建設を優先しています。このインフラ開発の急拡大は、耐久性と荷重耐性を備えた高品質な基礎材料の需要を増加させています。さらに、遠隔地域での輸送を円滑化するための農村道路網の改善ニーズが高まっていることも、市場需要をさらに後押ししています。政府が道路拡張や改修プロジェクトに多額の予算を投入しているためです。

市場の成長は、特に商業・工業開発分野における建設セクターの拡大にも影響を受けています。倉庫建設、物流ハブ、製造施設などの急増は、堅固な道路・舗装構造を必要とし、集積材の需要を後押ししています。さらに、土壌安定化や強化集積材基盤などの先進的な地盤工学技術の採用が進むことで、道路の耐久性と性能が向上し、市場が拡大しています。極端な気象条件と気候変動への懸念が高まる中、温度変化、豪雨、地震活動に耐えられる高強度骨材の需要も増加しています。

市場集中度と特性

世界の骨材基盤層産業は、大規模な多国籍企業と地域サプライヤーが市場シェアを争う中、中程度から高い市場集中度を示しています。この市場におけるイノベーションは、持続可能で高性能な材料の開発に重点が置かれており、リサイクル骨材や高度な結合剤の活用により耐久性を向上させ、環境影響を軽減する取り組みが進んでいます。市場では、主要企業が地理的展開を拡大しサプライチェーンの効率化を図るため、合併・買収が継続的に発生しています。企業は品質管理とコスト効率の向上を目的として、高度な生産技術と自動化への投資を強化しており、これにより業界内のさらなる統合が進む見込みです。

規制枠組みは市場形成に重要な役割を果たしており、採石作業、材料調達、輸送排出量に関する厳格な環境法が適用されています。各国政府はリサイクル骨材や持続可能な建設材料の活用を促進しており、市場動向に影響を与えています。直接的な代替品は限定的ですが、土壌安定化やジオシンセティック補強材などの代替建設技術が特定の用途で注目されています。市場の最終用途は依然として集中しており、インフラ開発、道路建設、商業プロジェクトが主要な需要源であり、経済変動にもかかわらず安定した需要を維持しています。

最終用途別動向

道路建設セグメントが市場を支配し、2024年に55.0%の最大の売上高シェアを占めました。建設機械と材料加工の技術革新は、基層の施工効率と精度を向上させています。現代の機械は、骨材のより良い圧縮と層形成を可能にし、強靭で耐久性のある道路構造を実現しています。持続可能性と環境配慮も市場に影響を与えており、リサイクル骨材や環境に優しい建設手法の採用が拡大しています。道路建設業界は、性能を損なうことなく環境影響を最小化するため、再生アスファルト舗装(RAP)、破砕コンクリート、その他の再生材料を基層に採用する動きが加速しています。

鉄道セグメントは、鉄道インフラにおける耐久性・安定性のある基礎材料の需要増加を背景に、予測期間中に年平均成長率(CAGR)9.3%で大幅に成長すると見込まれています。骨材基層は、鉄道軌道の構造的支援と荷重分散を提供し、軌道の安定性、耐久性、安全性を確保します。高速鉄道ネットワーク、都市交通システム、貨物輸送回廊の拡大に伴い、開発途上国と先進国において、動的荷重と過酷な環境条件に耐えられる高品質な基層材料の需要が着実に増加しています。

地域別動向

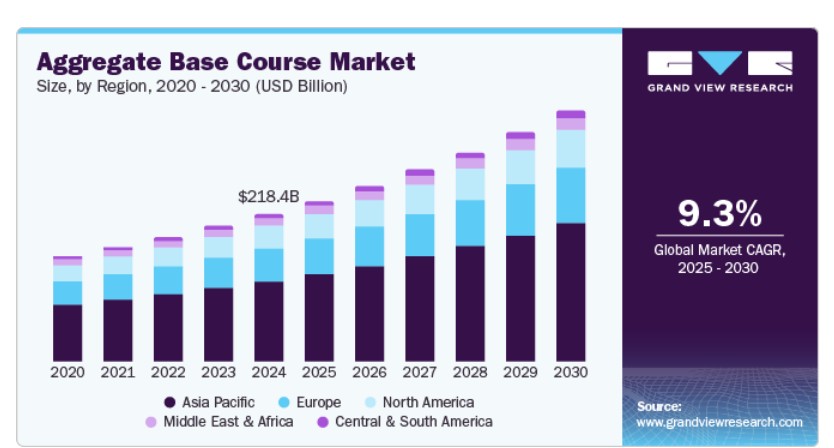

アジア太平洋地域 骨材ベースコース市場動向

アジア太平洋地域は市場を支配し、2024年に約54.31%の最大の売上高シェアを占めました。これは、急速な都市化、大規模なインフラプロジェクト、道路ネットワークの拡大が要因です。インド、インドネシア、ベトナムなどの国々は、高速道路、橋梁、鉄道を含む交通インフラに多額の投資を行っており、高品質な骨材ベース材料の強い需要を生み出しています。政府が推進する「スマートシティ」や持続可能な建設実践に関するイニシアチブも市場成長を後押ししています。さらに、環境影響の軽減と規制基準の遵守を目的としたリサイクル骨材の採用拡大が、市場動向に影響を与えています。

中国 骨材基層市場動向

中国の骨材基層市場は、一帯一路イニシアチブ(BRI)を含む大規模なインフラ開発プロジェクトが主要な成長要因となっています。同国の都市人口の拡大と工業化が進む中、建設活動が急増し、骨材材料の安定した供給が求められています。さらに、厳格な環境規制が持続可能で環境に優しい骨材の採用を促進し、市場形成に影響を与えています。国内に多数の製造業者存在するため、競争力のある価格と高い生産能力が確保され、需要の増加に対応しています。

北米骨材基層市場動向

北米の骨材ベースコース市場は、政府のインフラ投資と老朽化した道路・高速道路の維持管理によって支えられています。米国とカナダでは、交通ネットワークの改善を目的とした大規模なインフラ再建プログラムが実施されており、高性能骨材材料の需要を後押ししています。持続可能な建設手法の普及、リサイクル骨材の活用や高度な安定化技術の導入が、市場にさらなる影響を与えています。さらに、材料加工技術と品質管理の進歩は、建設プロジェクトの効率性と耐久性を向上させています。

米国集積材ベースコース市場動向

米国集積材ベースコース市場は、高速道路、橋梁、都市交通システムの再建を含むインフラ近代化への連邦政府と州レベルの投資に大きく支えられています。両党合意のインフラ法は、道路建設に多額の資金を配分し、高品質な骨材ベース材料の需要を後押ししています。さらに、持続可能性と資源保全への懸念が高まる中、リサイクル骨材や代替材料の活用が拡大しています。市場では、自動化された材料試験や品質保証技術などのデジタルソリューションの統合が進み、効率性と規制基準への準拠が強化されています。

欧州骨材基盤層市場動向

欧州の骨材基盤層市場は、建設におけるカーボンフットプリント削減を目的とした厳格な環境規制と持続可能性イニシアチブに影響を受けています。同地域はグリーンインフラと循環型経済の原則に焦点を当てており、リサイクル骨材や代替建設材料の採用が拡大しています。さらに、交通やエネルギー分野における大規模なインフラ開発プロジェクトが安定した需要を牽引しています。骨材加工技術の進歩と品質管理措置の強化が、市場動向をさらに形成しています。

ドイツの骨材基層市場動向

ドイツの骨材基層市場は、建設分野における高品質なインフラと精密工学への強い重視から恩恵を受けています。同国のスマート交通システム、高速鉄道プロジェクト、耐久性のある道路ネットワークへの投資は、市場需要に大きく貢献しています。さらに、ドイツの厳格な環境政策は持続可能な材料の使用を促進し、リサイクル骨材やエネルギー効率の高い生産プロセスにおけるイノベーションを後押ししています。主要な建設資材メーカーの存在と、集積材の性能向上に関する研究開発の進展が、市場成長をさらに後押ししています。

ラテンアメリカ 集積材基層市場動向

ラテンアメリカでは、道路インフラと都市拡張プロジェクトへの投資拡大が、集積材基層市場を牽引しています。ブラジル、メキシコ、アルゼンチンなどの国々は、経済発展を支援するため、交通ネットワークの改善を優先しており、集積材の需要を増加させています。しかし、規制上の課題、サプライチェーンの制約、経済の変動が市場安定性に影響を及ぼしています。インフラプロジェクトにおける官民パートナーシップ(PPP)の採用拡大が市場機会を拡大すると予想される一方、持続可能な建設実践の促進に向けた取り組みが徐々に進展しています。

中東・アフリカ 骨材ベースコース市場動向

中東・アフリカ地域の骨材ベースコース市場は、スマートシティ、交通ネットワーク、産業開発など大規模インフラプロジェクトが主要な成長要因となっています。中東では、サウジアラビアやアラブ首長国連邦(UAE)がNEOMやEXPO関連インフラプロジェクトに大規模な投資を行っており、高性能骨材の需要を後押ししています。アフリカでは、道路接続の改善と都市化が進むことで市場拡大が支援されていますが、原材料の供給不足や輸送コストの高さが課題となっています。持続可能性に関する取り組みも進展しており、一部の政府は建設における代替骨材やリサイクル骨材の使用を促進しています。

主要な骨材基盤層企業動向

市場で主要なプレーヤーには、CRH、CEMEX S.A.B. de C.V.などが含まれます

- CRH plcは、アイルランドに本社を置く世界有数の建設資材企業で、市場で強い存在感を示しています。同社は、骨材、セメント、アスファルト、プレキャストコンクリートなど、幅広い建設資材の製造・供給に特化しています。CRHは、道路建設、インフラ開発、商業プロジェクト向けに最適化された高性能骨材ベースコースソリューションを提供しています。

- CEMEX S.A.B. de C.V. は、メキシコに拠点を置く多国籍建材企業であり、この市場における主要企業です。同社は、道路基盤、路盤、インフラプロジェクト向けに、耐久性と長期性能を保証する高品質の骨材を提供しています。CEMEX の製品ポートフォリオには、建設用途に広く使用されている砕石、砂、砂利が含まれています。

マーティン・マリエッタ・マテリアルズ社、バルカン・マテリアルズ社は、骨材ベースコース業界の新興企業です。

- マーティン・マリエッタ・マテリアルズ社は、米国を拠点とする骨材および重建築資材の大手サプライヤーであり、市場に製品を提供しています。同社は、道路建設、高速道路、基礎の安定化に欠かせない砕石、砂利、砂を幅広く提供しています。

- 米国に本社を置く Vulcan Materials Company は、市場を支配する大手企業であり、さまざまな業界に不可欠な建設用骨材を供給しています。同社は、道路建設、空港滑走路、および工業用途向けの高品質の砕石、砂、砂利の製造を専門としています。

主要骨材路盤企業:

以下は、骨材路盤市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- CRH

- CEMEX S.A.B. de C.V.

- Martin Marietta Materials, Inc.

- Vulcan Materials Company

- Heidelberg Materials

- Buzzi Unicem S.p.A.

- Summit Materials, Inc.

- Eurocement Group

- Breedon Group plc

グローバル骨材ベースコース市場レポートのセグメント化

このレポートは、2018年から2030年までの世界、地域、国レベルの収益成長予測と、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査では、Grand View Research は、最終用途と地域に基づいて、世界の骨材ベースコース市場レポートをセグメント化しています。

最終用途別見通し(売上高、百万米ドル;数量、百万メトリックトン;2018年~2030年)

- 道路建設

- 鉄道

- 空港滑走路・舗装

- 建物基礎

地域別見通し(売上高、百万米ドル;数量、百万メトリックトン;2018年~2030年)北米米国カナダ メキシコ ヨーロッパ ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 日本 インド 韓国 中南米 中東・アフリカ

目次

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者見解

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD億ドル)

2.2. セグメント別見通し

2.3. 競合分析

第3章. 総合ベースコース市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制と基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:集約型基盤コース市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的環境

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. 集合体基層市場:最終用途別推定値とトレンド分析

4.1. 主要なポイント

4.2. 最終用途別動向分析と市場シェア(2024年と2030年)

4.3. グローバル集積基層市場(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

4.4.道路建設

4.4.1.集積基層市場推定値と予測(道路建設別)、2018年~2030年(百万メトリックトン、米ドル百万)

4.5.鉄道

4.5.1. 鉄道別集積材基層市場規模と予測、2018年~2030年(百万メトリックトン、米ドル百万)

4.6. 空港滑走路・舗装

4.6.1. 空港滑走路・舗装別集積材基層市場規模と予測、2018年~2030年 (百万メトリックトン、米ドル百万)

4.7. 建築基礎

4.7.1. 建築基礎別集積材基層市場規模推計と予測(2018年~2030年)(百万メトリックトン、米ドル百万)

第5章. 骨材基層市場:地域別推定値とトレンド分析

5.1. 主要なポイント

5.2. 地域別市場シェア分析、2024年と2030年

5.3. 北米

5.3.1. 北米骨材基層市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.2. 北米の集積材基盤層市場推定値と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.3. 北米の集積材基盤層市場推定値と予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.4. アメリカ合衆国

5.3.4.1. アメリカ合衆国 骨材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.4.2. 米国 骨材基層市場規模推計と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.4.3. 米国 骨材基層市場規模推計と予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.5. カナダ

5.3.5.1. カナダ 骨材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.5.2. カナダ 骨材基層市場規模推計と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.5.3. カナダ 骨材基層市場規模推計と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.6. メキシコ

5.3.6.1. メキシコ 骨材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.6.2. メキシコ 骨材基層市場規模推計と予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

5.3.6.3. メキシコ 骨材基層市場の見積もりおよび予測、用途別、2018年~2030年(百万メトリックトン、米ドル百万)

5.4. ヨーロッパ

5.4.1. ヨーロッパ 骨材基層市場の見積もりおよび予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.2. ヨーロッパの集積材基層市場推定値と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.3. ヨーロッパの集積材基層市場推定値と予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.4. ドイツ

5.4.4.1. ドイツの集積材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.4.2. ドイツの集積材基層市場規模推計と予測、製品タイプ別、2018年~2030年 (百万メトリックトン、米ドル百万)

5.4.4.3. ドイツの集積材基層市場推定値と予測、用途別、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.5. イギリス

5.4.5.1. イギリス 骨材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.5.2. イギリス 骨材基層市場規模推計と予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.5.3. イギリス 骨材基層市場の見積もりおよび予測、用途別、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.6. フランス

5.4.6.1. フランス 骨材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.6.2. フランス 骨材基層市場規模推計と予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.6.3. フランス 骨材基層市場の見積もりおよび予測、用途別、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.7. イタリア

5.4.7.1. イタリアの集積材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.7.2. イタリアの集積材基層市場規模推計と予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.7.3. イタリアの集積材基層市場推定値と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.8. スペイン

5.4.8.1. スペインの集積材基層市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.8.2. スペインの集積材基層市場規模推計と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.4.8.3. スペインの集積材基層市場規模推計と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.5. アジア太平洋

5.5.1. アジア太平洋地域 骨材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.5.2. アジア太平洋地域 骨材基層市場規模推計と予測、製品タイプ別、2018年~2030年 (百万メートルトン、米ドル百万)

5.5.3. アジア太平洋地域 骨材基層市場規模推計と予測、用途別、2018年~2030年(百万メートルトン、米ドル百万)

5.5.4. 中国

5.5.4.1. 中国 骨材基層市場規模予測(2018年~2030年)(百万メトリックトン、米ドル百万)

5.5.4.2. 中国 骨材基層市場規模予測(製品タイプ別、2018年~2030年)(百万メトリックトン、米ドル百万)

5.5.4.3. 中国の集積材基層市場規模推計と予測(2018年~2030年)(百万メトリックトン、米ドル百万)

5.5.5. インド

5.5.5.1. インドの集積材基層市場規模推計と予測(2018年~2030年)(百万メトリックトン、米ドル百万)

5.5.5.2. インドの集積材基層市場規模推計と予測(製品タイプ別、2018年~2030年)(百万メトリックトン、米ドル百万)

5.5.5.3. インドの集積材基層市場推定値と予測(2018年~2030年)(百万メトリックトン、米ドル百万)

5.5.6. 日本

5.5.6.1. 日本の集積材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.5.6.2. 日本 骨材基層市場規模推計と予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

5.5.6.3. 日本 骨材基層市場規模推計と予測、用途別、2018年~2030年(百万メトリックトン、米ドル百万)

5.5.7. 韓国

5.5.7.1. 韓国の集積材基層市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.5.7.2. 韓国の集積材基層市場規模推計と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.5.7.3. 韓国の集積材基層市場規模推計と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

5.6. 中南米

5.6.1. 中南米の集積材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

5.6.2. 中南米の集積材基層市場規模推計と予測、製品タイプ別、2018年~2030年 (百万メトリックトン、米ドル百万)

5.6.3. 中南米 骨材基層市場規模推計と予測、用途別、2018年~2030年 (百万メトリックトン、米ドル百万)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカ地域 骨材基層材市場規模推計と予測(2018年~2030年) (百万メトリックトン、米ドル百万)

5.7.2. 中東・アフリカ地域 骨材基層材市場規模推計と予測(製品タイプ別、2018年~2030年) (百万メトリックトン、米ドル百万)

5.7.3. 中東・アフリカ 骨材基層市場規模推計と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

第6章 供給者分析

6.1. クラリッチ・マトリックス

6.2. エンゲージメント・モデル

6.3. 交渉戦略

6.4. 調達ベストプラクティス

6.5. ベンダー選定基準

第7章 競争環境

7.1. 主要プレイヤー、最近の動向、および業界への影響

7.2. 競争分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング、2024

7.6. 企業リスト

7.6.1. CRH

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. アプリケーションのベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. CEMEX S.A.B. de C.V.

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. アプリケーションのベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. マーティン・マリエッタ・マテリアルズ社

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. アプリケーションのベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. バルカン・マテリアルズ社

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. アプリケーションのベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. ハイデルベルク・マテリアルズ社

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. アプリケーションベンチマーク

7.6.5.4. 戦略的イニシアチブ

7.6.6. ブッツィ・ユニセム S.p.A.

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. アプリケーションベンチマーク

7.6.6.4. 戦略的イニシアチブ

7.6.7. サミット・マテリアルズ・インク

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. アプリケーションベンチマーク

7.6.7.4. 戦略的イニシアチブ

7.6.8. ユーロセメント・グループ

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. アプリケーションベンチマーク

7.6.8.4. 戦略的イニシアチブ

7.6.9. ブリードングループ PLC

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. アプリケーションベンチマーク

7.6.9.4. 戦略的イニシアチブ

表一覧

表1 道路建設別集積材基盤層市場規模推計と予測(2018年~2030年、百万メトリックトン、米ドル百万)

表2 鉄道別集積材基盤層市場推定値と予測(2018年~2030年、百万メトリックトン、米ドル百万)

表3 空港滑走路・舗装別集積材基盤層市場推定値と予測(2018年~2030年、百万メトリックトン、米ドル百万)

表4 基礎用骨材市場の見積もりおよび予測(建築基礎別)、2018年~2030年(百万メトリックトン、米ドル百万)

表5 北米 基礎用骨材市場の見積もりおよび予測、2018年~2030年(百万メトリックトン、米ドル百万)

表6 北米の集積材基礎層市場推定値と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表7 北米の集積材基礎層市場推定値と予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表8 米国集積材基層市場の見積もりおよび予測、2018年~2030年(百万メトリックトン、米ドル百万)

表9 米国集積材基層市場の見積もりおよび予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

表10 米国集積材基層市場の見積もりおよび予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表11 カナダ集積材基層市場の見積もりおよび予測、2018年~2030年(百万メトリックトン、米ドル百万)

表12 カナダ 骨材基層市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表13 カナダ 骨材基層市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表14 メキシコ 骨材ベースコース市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表15 メキシコ 骨材ベースコース市場推定値と予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

表16 メキシコ 骨材基層市場の見積もりおよび予測、用途別、2018年~2030年(百万メトリックトン、米ドル百万)

表17 ヨーロッパ 骨材基層市場の見積もりおよび予測、2018年~2030年 (百万メトリックトン、米ドル百万)

表18 ヨーロッパの集積物ベースコース市場規模推計と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表19 ヨーロッパの集積物ベースコース市場規模推計と予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表20 ドイツの集積材基層市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表21 ドイツの集積材基層市場推定値と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表22 ドイツの集積材基層市場推定値と予測(最終用途別)、2018年~2030年 (百万メトリックトン、米ドル百万)

表23 イギリス 骨材ベースコース市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表24 イギリス 骨材ベースコース市場規模推計と予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

表25 イギリス 骨材ベースコース市場規模推計と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表26 フランス 骨材基層市場の見積もりおよび予測、2018年~2030年(百万メトリックトン、米ドル百万)

表27 フランス 骨材基層市場の見積もりおよび予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

表28 フランス 骨材基層市場の見積もりおよび予測、用途別、2018年~2030年(百万メトリックトン、米ドル百万)

表29 イタリア 骨材基層市場の見積もりおよび予測、2018年~2030年(百万メトリックトン、米ドル百万)

表30 イタリアの集積材基層市場推定値と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表31 イタリアの集積材基層市場推定値と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表32 スペインの集積材基層市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表33 スペインの集積材基層市場推定値と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表34 スペインの集積材基層市場推定値と予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表35 アジア太平洋地域 骨材基層市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表36 アジア太平洋地域 骨材ベースコース市場規模推計と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表37 アジア太平洋地域 骨材ベースコース市場規模推計と予測(最終用途別)、2018年~2030年 (百万メトリックトン、米ドル百万)

表38 中国の集積材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表39 中国の集積材基層市場規模推計と予測、製品タイプ別、2018年~2030年 (百万メトリックトン、米ドル百万)

表40 中国の集積材基層市場規模推計と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表41 インドの集積材基層市場規模推計と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表42 インドの集積材基層市場推定値と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表43 インドの集積材基層市場推定値と予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表44 日本の集積材基層市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表45 日本の集積材基層市場推定値と予測、製品タイプ別、2018年~2030年(百万メトリックトン、米ドル百万)

表46 日本の集積材基層市場の見積もりおよび予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表47 韓国の集積材基層市場推定値と予測(2018年~2030年)(百万メトリックトン、米ドル百万)

表48 韓国の集積材基層市場推定値と予測(製品タイプ別、2018年~2030年)(百万メトリックトン、米ドル百万)

表49 韓国の集積材基層市場推定値と予測(用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表50 中南米の集積材基層市場推定値と予測、2018年~2030年(百万メトリックトン、米ドル百万)

表51 中南米 骨材基層市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表52 中南米 骨材基層市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万メトリックトン、米ドル百万)

表53 中東・アフリカ地域 骨材ベースコース市場規模推計と予測、2018年~2030年 (百万メトリックトン、米ドル百万)

表54 中東・アフリカ地域 骨材ベースコース市場規模推計と予測(製品タイプ別)、2018年~2030年(百万メトリックトン、米ドル百万)

表55 中東・アフリカ地域 骨材ベースコース市場規模推計と予測(最終用途別)、2018年~2030年 (百万メトリックトン、米ドル百万)

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競合状況見通し

図10 骨材ベースコース市場 – バリューチェーン分析

図11 骨材ベースコース市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 最終用途: 主要なポイント

図17 用途別市場シェア(2024年と2030年)

図18 地域別市場規模(2024年と2030年)(百万メトリックトン、百万ドル)

図19 地域別市場動向:主要なポイント

図20 クラリッチ・マトリックス

図21 エンゲージメントモデル

図22 調達ベストプラクティス

図23 調達ベストプラクティス

図24 競争分類

図25 企業市場ポジション

図26 戦略マッピング、2024年

| ※参考情報 集積型基盤層(Aggregate Base Course)は、道路や駐車場、空港の滑走路などの土木工事において、その基盤となる層の一つです。この層は、上部の舗装層を支える役割を果たしており、特に荷重の分散や地盤の安定を図るために重要です。集積型基盤層は、一般に砕石や砂利などの天然素材を用いて構成され、粒度の異なる材料を適切に混ぜ合わせて製造されます。 集積型基盤層は、主に以下の二つの種類に分類されます。一つは、粗粒の集積型基盤層です。これは、比較的大きな粒径の材料を用いたもので、強度や耐久性が高いのが特徴です。主に交通量が多い道路や重機が通る場所で使用されます。もう一つは、細粒の集積型基盤層であり、より小さな粒径の材料を用いています。この層は、通常、仕上げ層として使われ、表面の平坦性や強度を高める目的があります。 集積型基盤層の主な用途は、やはり道路建設が中心ですが、その他にも駐車場や空港の滑走路、ダムの基礎など様々なシーンで活用されます。集積型基盤層は、荷重の分散や地面の安定化を図ることで、上部の舗装層の耐久性を向上させ、ひび割れや沈下のリスクを低減します。また、雨水の排水性を良くすることで、表面の水たまりを防ぎ、交通の安全性を確保します。 集積型基盤層に関連する技術としては、様々な舗装設計や材料試験の技術があります。例えば、集積型基盤層に使用する材料の粒度分布を最適化することで、その強度や耐久性を向上させることが可能です。また、再生材料や廃材を活用した集積型基盤層の開発も進んでおり、サステナブルな土木技術が追求されています。このような再生利用の技術により、資源の有効活用と環境保護が促進されています。 さらに、集積型基盤層の施工に関しても、さまざまな高度な技術が導入されています。レーザーによる平面測定や、ダンプトラックの自動運転技術など、最新のICT技術が施工現場に利用されています。これにより、施工の精度が向上し、作業の効率化が図られています。 集積型基盤層の品質管理についても重要です。施工時には、材料の品質や施工方法、密度の測定が必要です。特に、基盤層が確かな強度を持たないと、上部の舗装層に深刻な影響を及ぼす可能性があるため、厳格な品質管理が求められます。定期的な点検や維持管理も行うことで、長期的な土木インフラの健全性を維持することができます。 このように、集積型基盤層は、道路やその他のインフラにおいて欠かせない存在です。適切に設計され、施工された集積型基盤層は、道路の耐久性や安全性を大きく向上させ、私たちの日常生活を支える基盤となっています。今後も技術の進歩とともに、その役割がますます重要になることでしょう。 |