ポリエチレン(PE)の機械的・化学的リサイクル業界を再編する主要なトレンドの一つは、石油化学大手企業、リサイクル業者、消費財企業間の戦略的連携を軸とした統合型リサイクルエコシステムの台頭です。これらのエコシステムは、原料の収集、高度な選別、精製、下流加工を単一の運営枠組み下で統合し、循環型サプライチェーンの実現を目指しています。

企業は、ピロリシスやソルボリシスなどの独自の化学リサイクル技術にアクセスするため、ジョイントベンチャーやM&A活動への投資を拡大しています。これらの技術は、使用済みPE廃棄物をバージン品質の原料に変換可能です。このトレンドは、欧州や北米を中心に高まるリサイクル率義務化規制の圧力に後押しされており、リサイクルPEのスケールアップと品質向上を大幅に促進し、食品用や医療用包装材への適用可能性を拓くと期待されています。

ドライバー、機会、制約

ポリエチレンの機械的・化学的リサイクルの主要な市場ドライバーは、主要なグローバル経済圏における循環型プラスチック経済への規制強化です。政府や国際機関は、ブランドオーナーや包装メーカーにリサイクルPEの大量採用を迫る厳格な拡大生産者責任(EPR)枠組み、埋立制限、リサイクル内容物法を導入しています。例えば、欧州連合の「包装および包装廃棄物規制(PPWR)」や米国環境保護庁の「国家リサイクル戦略」は、高品質な再生樹脂の需要を促進しています。

同時に、ネットゼロ排出の達成や新規プラスチック使用量の削減といった企業の自主的な持続可能性目標は、下流の圧力を生み出し、機械的リサイクルインフラと化学的分解技術への投資を後押ししています。

化学リサイクル技術を拡大し、機械的リサイクルに適さない汚染された、多層構造の、または着色されたポリエチレン廃棄物ストリームを処理する能力は、魅力的な機会です。機械的リサイクルは比較的清潔で単一素材の廃棄物に限定されているため、化学リサイクルは特に柔軟包装や農業用フィルムから回収が困難なPEを価値化するための変革的な経路を提供します。

市場プレイヤーは、循環型設計原則に準拠し、官民連携の資金調達メカニズムを活用してモジュール式化学リサイクルユニットを展開することで、この機会を活かすことができます。さらに、化学リサイクルを通じてバージン樹脂と同等の性能を持つ樹脂を生産する能力は、医薬品包装、食品グレード容器、高性能産業用フィルムなど、従来リサイクル素材が採用できなかったプレミアムセグメントへの参入を可能にします。

技術的進歩にもかかわらず、ポリエチレンの化学リサイクルにおける高い資本コストと運営コストは、市場成長の最大の制約要因の一つです。ピロリシス、ガス化、または溶剤ベースの精製システムの開発と導入には、高度なインフラ、安定した原料品質、厳格なプロセス制御が必要であり、これらは機械リサイクルやバージン樹脂生産と比較してコスト構造が上昇します。

さらに、アジア太平洋地域やラテンアメリカなどでは、化学的リサイクル製品の標準化された規制枠組みや認証システムが不足しているため、高付加価値用途での採用が制限されています。これらの要因に加え、原油価格の変動がリサイクルPEとバージンPEの価格競争力に影響を与えることで、リサイクルバリューチェーンの潜在的な投資家や関係者に財務的・戦略的な不確実性が生じています。

リサイクルタイプ別動向

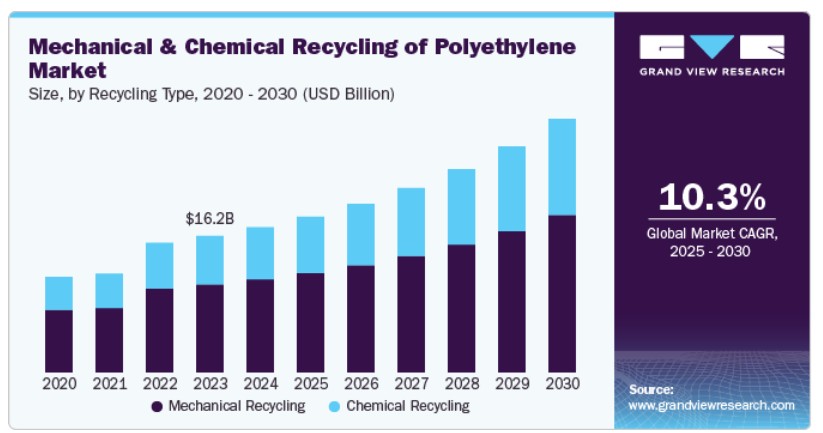

機械的リサイクルは、2024年に売上高の64.17%を占め、業界を支配しています。これは、インド、ブラジル、東南アジアなどの新興経済国における分散型リサイクルインフラの急拡大が主な要因です。都市固形廃棄物管理の改善により、地域ごとの分別とリサイクル施設がポリエチレン廃棄物の迅速かつコスト効率の良い処理を可能にしています。コミュニティレベルのリサイクル施設設立に対する政府の補助金や低金利融資が採用を加速させ、機械式リサイクル業者は安定した清潔な原料を確保しつつ輸送コストを最小化しています。

化学リサイクルセグメントは、予測期間中に最も高い年平均成長率(CAGR)11.3%で成長すると予想されています。このセグメントは、食品接触用や医療用ポリエチレン製品におけるリサイクル素材の規制要件と企業要件を満たす独自の能力により、勢いを増しています。EUのPPWR(プラスチック包装廃棄物規制)など、リサイクル素材の含有率基準を強化する新たな政策枠組みにより、ブランドはピロリシスやデポリマー化などの化学プロセスにシフトしています。これらのプロセスは、機械的リサイクルではアクセスできなかった高利益率の最終市場への参入を可能にしています。

アプリケーションの洞察とトレンド

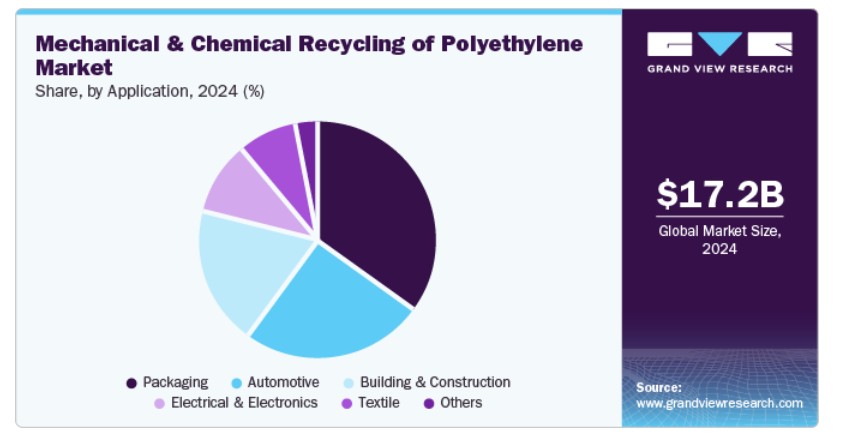

包装は、市場で最大のシェアと最も高い成長率を誇るアプリケーションセグメントです。2024年の売上高では34.67%の市場シェアを占めており、これはグローバルな協定(例:エレン・マッカーサー財団のグローバル・コミットメント)に基づくブランドオーナーの循環型経済へのコミットメント強化が背景にあります。多国籍のFMCG(日用品)と食品企業は、2030年の持続可能性目標を達成するため、バージンプラスチックを高品質なリサイクルPEに置き換える圧力を受けています。この動きは、特に北米と西欧で、コンバーター、リサイクル業者、CPG(消費財メーカー)間のクローズドループパートナーシップの急速な拡大を促しています。

自動車業界では、軽量化と低炭素素材の調達推進が再生ポリエチレンの需要を後押ししています。特にエンジンルーム内や非構造部品での需要が顕著です。自動車メーカーは、欧州のグリーン・ディールや米国のCAFE基準など、ESG目標と規制排出基準の両方を満たすため、再生ポリマーの採用を進めています。さらに、プレミアムEVメーカーは再生プラスチックを持続可能性戦略の一環として位置付け、高度なグレードの再生PE配合物の需要を創出しています。

地域別動向

北米のポリエチレン機械・化学リサイクル市場は、ESGパフォーマンスへの投資家の注目が高まることで、ポリエチレンリサイクルインフラへの資本流入が加速しています。資産管理会社やプライベートエクイティ企業は、持続可能な素材と循環型経済事業への優先順位を高く設定しており、機械・化学リサイクル企業は事業拡大を迫られています。この財務支援は、選別自動化、原料追跡可能性、化学分解技術などのイノベーションを可能にし、地域をリサイクル技術商業化の拠点として位置付けています。

米国ポリエチレンの機械的・化学的リサイクル市場動向

米国におけるポリエチレンの機械的・化学的リサイクル市場は、州レベルでの規制強化と調達政策の急拡大により牽引されています。特に包装材や建設資材において再生材の使用を促進する政策が注目されています。カリフォルニア州、ニュージャージー州、ワシントン州などでは、特定製品カテゴリーにおいて消費者使用済み再生ポリエチレン(PCR)の使用を義務付ける法律が施行されています。これにより、ブランドオーナーと素材サプライヤーはリサイクルPEをサプライチェーンに組み込む必要に迫られ、機械的および化学的リサイクルプロセスの需要が拡大しています。

欧州のポリエチレン機械的・化学的リサイクル市場

欧州のポリエチレン機械的・化学的リサイクル市場は、2024年に34.15%の最大の売上高シェアを占めました。欧州のポリエチレンリサイクル市場は、EUの法的拘束力のある持続可能性指針、特に「EU循環型経済行動計画」と「包装材および包装廃棄物規制(PPWR)」に大きく牽引されています。これらの枠組みは、加盟国に対し厳格なリサイクル目標、埋立禁止措置、最低リサイクル率要件を課しています。明確な規制ロードマップは、大陸全体で化学リサイクルのパイロットプロジェクトと機械インフラのアップグレードへの協調的な投資を促しています。

ドイツのポリエチレン機械的・化学的リサイクル市場は、堅固な廃棄物分別システムと生産者責任の厳格な履行により、欧州地域におけるポリエチレンリサイクルのリーダーとして際立っています。同国の「VerpackG」法とDSD(Der Grüne Punkt)システムは、高品質な廃棄物収集を促進し、機械的リサイクルの原料供給を容易にしています。さらに、ドイツの化学・材料企業は、2045年までの気候中立産業目標に合致するため、ピロリシスと溶剤ベースの技術を開発しています。

アジア太平洋地域のポリエチレン機械・化学リサイクル市場動向

アジア太平洋地域のポリエチレン機械・化学リサイクル市場は、2025年から2030年にかけて最も高い年平均成長率(CAGR)10.7%で成長すると予測されています。ポリエチレン廃棄物の増加とプラスチック廃材の輸入制限の強化が、国内リサイクル能力の拡大を後押ししています。中国、インド、タイなどの国々は、埋立地の圧力を軽減し、内部の持続可能性目標を達成するため、機械的および化学的リサイクルプラントへの投資を進めています。さらに、地域で事業を展開するグローバルブランドは、自主的な環境目標の遵守とサプライチェーンの脱炭素化のため、リサイクルPEの需要を促進しています。

ポリエチレンの機械的・化学的リサイクル主要企業動向

この業界は競争が激しく、複数の主要企業が市場を支配しています。主要企業にはKW Plastics、Veolia、Biffa、Plastipak、MBA Polymers、Loop Industries、Brightmark、Plastic Energy、Eastman Chemical、Agilyxなどが挙げられます。ポリエチレンの機械的・化学的リサイクル市場は、複数の主要企業がイノベーションと市場成長を牽引する競争の激しい市場構造が特徴です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

ポリエチレンの機械的・化学的リサイクルの主要企業:

以下の企業は、ポリエチレンの機械的・化学的リサイクル市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- KW Plastics

- Veolia

- Biffa

- Plastipak

- MBA Polymers

- Loop Industries

- Brightmark

- Plastic Energy

- Eastman Chemical

- Agilyx

- Dow Inc.

最近の動向

- 2025年5月、シエンスコは、Ixanポリビニリデンクロリド(PVDC)を含む多層食品包装が標準的なPE廃棄物ストリーム内で機械的にリサイクル可能であることを証明する試験の成功を発表しました。

- 2024年3月、Dow Inc.とProcter & Gambleは、リサイクルが困難なプラスチック包装を、ほぼバージン品質の再生PEに転換し、温室効果ガス排出量を低減する新たなリサイクル技術の開発に関する共同開発契約を締結しました。

ポリエチレンの機械的・化学的リサイクル市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでのボリュームと収益の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchは、ポリエチレンの機械的・化学的リサイクル市場レポートを、リサイクルタイプ、アプリケーション、地域に基づいてセグメント化しています:

リサイクルタイプ別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- 機械的リサイクル

- 化学的リサイクル

用途別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- 包装

- 自動車

- 建築・建設

- 電気・電子

- 繊維

- その他

地域別見通し(数量、キロトン、収益、百万米ドル、2018年~2030年)北米米国カナダメキシコヨーロッパドイツイギリスフランスイタリアスペインアジア太平洋中国インド日本韓国オーストラリア中南米ブラジルアルゼンチン中東・アフリカサウジアラビア南アフリカアラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者見解

1.3.4. プライマリリサーチ

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 ポリエチレンの機械的・化学的リサイクル市場変数、動向、範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進化ロードマップ(2018年から2030年)

3.5. 持続可能性動向

3.5.1. リサイクルと循環型経済

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠要件

3.6.3. 規制影響分析

3.7. 平均価格動向分析(2018年から2030年、USD/kg)

3.7.1. 価格に影響を与える主要要因

3.8. 供給と需要のギャップ分析

3.9. 市場動向

3.9.1. 市場ドライバー分析

3.9.2. 市場制約要因分析

3.9.3. 業界の課題

3.10. ポーターの5つの力分析

3.10.1. 供給者の力

3.10.2. 購入者の力

3.10.3. 代替品の脅威

3.10.4. 新規参入者の脅威

3.10.5. 競争の激化

3.11. PESTEL分析

3.11.1. 政治的環境

3.11.2. 経済的環境

3.11.3. 社会情勢

3.11.4. 技術情勢

3.11.5. 環境情勢

3.11.6. 法的環境

第4章. ポリエチレンの機械的・化学的リサイクル市場:リサイクルタイプ別見通しと予測

4.1. ポリエチレンの機械的・化学的リサイクル市場:リサイクルタイプ別動向分析(2024年と2030年)

4.1.1. 機械的リサイクル

4.1.1.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.2. 化学的リサイクル

4.1.2.1. 市場推定値と予測、2018年~2030年(米ドル百万) (キロトン)

第5章. ポリエチレンの機械的・化学的リサイクル市場:用途別動向分析、2024年と2030年

5.1. ポリエチレンの機械的・化学的リサイクル市場:用途別動向分析、2024年と2030年

5.1.1. パッケージング

5.1.1.1. 市場規模と予測、2018年~2030年(百万ドル) (キロトン)

5.1.2. 自動車

5.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル) (キロトン)

5.1.3. 建築・建設

5.1.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.4. 電気・電子

5.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

5.1.5. 繊維

5.1.5.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

5.1.6. その他

5.1.6.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

第6章. ポリエチレンの機械的・化学的リサイクル市場地域別見通し・予測

6.1. 地域別概要

6.2. ポリエチレンの機械的・化学的リサイクル市場:地域別動向分析、2024年と2030年

6.3. 北米

6.3.1. 市場規模推計と予測、2018年~2030年(百万ドル) (キロトン)

6.3.2. 市場推定値と予測、リサイクルタイプ別、2018年~2030年(米ドル百万)(キロトン)

6.3.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.3.4.2. 市場規模と予測、リサイクル種類別、2018年~2030年(米ドル百万) (キロトン)

6.3.4.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.5.2. 市場規模と予測(リサイクルタイプ別)、2018年~2030年(百万米ドル)(キロトン)

6.3.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.6.2. 市場規模と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.3.6.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.2. 市場規模と予測、リサイクル種類別、2018年~2030年(米ドル百万) (キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測、2018年~2030年(百万ドル) (キロトン)

6.4.4.2. 市場推定値と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.4.4.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.5.2. 市場推定値と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.4.5.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.6.2. 市場規模と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.4.6.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.4.7.2. 市場推計と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.4.7.3. 市場推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.8.2. 市場規模と予測(リサイクル種類別)、2018年~2030年(百万米ドル)(キロトン)

6.4.8.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5. アジア太平洋

6.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.2. 市場規模推計と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.5.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.5.4.2. 市場規模推計と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.5.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018 – 2030年(米ドル百万)(キロトン)

6.5.5.2. 市場規模推計と予測、リサイクル種類別、2018 – 2030年(米ドル百万)(キロトン)

6.5.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.5.6.2. 市場規模と予測、リサイクル種類別、2018年~2030年(百万ドル) (キロトン)

6.5.6.3. 市場規模と予測、用途別、2018年~2030年(百万ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模と予測、2018年~2030年(百万ドル) (キロトン)

6.5.7.2. 市場規模と予測、リサイクル種類別、2018年~2030年(百万ドル) (キロトン)

6.5.7.3. 市場規模と予測、用途別、2018年~2030年(百万ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.5.8.2. 市場規模推計と予測、リサイクルタイプ別、2018年~2030年(米ドル百万)(キロトン)

6.5.8.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.6. 中南米

6.6.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.2. 市場規模と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.6.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.6.4.2. 市場規模と予測、リサイクル種類別、2018年~2030年(百万ドル)(キロトン)

6.6.4.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.6.5.2. 市場規模と予測、リサイクルタイプ別、2018年~2030年(百万ドル)(キロトン)

6.6.5.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.2.市場規模と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.7.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.7.4.2. 市場規模と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

6.7.4.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.7.5.2. 市場規模と予測、リサイクル種類別、2018年~2030年(米ドル百万) (キロトン)

6.7.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的顧客/エンドユーザー一覧

7.3. 競争動向

7.3.1. 企業市場シェア分析と市場ポジション

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. Veolia

7.4.3.2. Biffa

7.4.3.3. プラスティパック

7.4.3.4. MBAポリマーズ

7.4.3.5. ループ・インダストリーズ

7.4.3.6. ブライトマーク

7.4.3.7. プラスチック・エナジー

7.4.3.8. イーストマン・ケミカル

7.4.3.9. アギリックス

7.4.3.10. ダウ・インク.

表一覧

表1 略語一覧

表2 リサイクルタイプ別市場規模推計と予測(2018年~2030年)(USD百万)(キロトン)

表3 機械的リサイクル市場規模推計と予測(2018年~2030年)(USD百万)(キロトン)

表4 化学リサイクル市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表5 リサイクルタイプ別市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表6 パッケージング市場の見積もりおよび予測、2018年~2030年 (USD百万) (キロトン)

表7 自動車市場の見積もりおよび予測、2018年~2030年 (USD百万) (キロトン)

表8 建設市場の見積もりおよび予測、2018年~2030年 (USD百万) (キロトン)

表9 電気・電子市場の見積もりおよび予測、2018年~2030年 (USD百万) (キロトン)

表10 テキスタイル市場の見積もりおよび予測、2018年~2030年 (USD百万) (キロトン)

表11 その他の用途市場の見積もりおよび予測、2018年~2030年 (USD百万) (キロトン)

表12 北米のポリエチレン機械的・化学的リサイクル市場規模推計と予測(リサイクル種類別)、2018年~2030年(百万ドル) (キロトン)

表13 北米のポリエチレン機械的・化学的リサイクル市場規模と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表14 米国のポリエチレン機械的・化学的リサイクル市場規模と予測(リサイクル方法別)、2018年~2030年(百万ドル) (キロトン)

表15 米国におけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表16 カナダにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(リサイクル方法別)、2018年~2030年(百万ドル) (キロトン)

表17 カナダにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表18 メキシコにおけるポリエチレンの機械的・化学的リサイクル市場の見積もりおよび予測(リサイクル種類別)、2018年~2030年(米ドル百万)(キロトン)

表19 メキシコにおけるポリエチレンの機械的・化学的リサイクル市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表20 ヨーロッパのポリエチレン機械的・化学的リサイクル市場推計と予測(リサイクル種類別)、2018年~2030年(米ドル百万)(キロトン)

表21 ヨーロッパのポリエチレン機械的・化学的リサイクル市場推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表22 ドイツのポリエチレン機械的・化学的リサイクル市場推計値と予測(リサイクル種類別)、2018年~2030年(百万ドル)(キロトン)

表23 ドイツのポリエチレン機械的・化学的リサイクル市場推計値と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表24 イギリスにおけるポリエチレンの機械的・化学的リサイクル市場の見積もりおよび予測(リサイクル種類別)、2018年~2030年(米ドル百万)(キロトン)

表25 イギリスにおけるポリエチレンの機械的・化学的リサイクル市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表26 フランスにおけるポリエチレンの機械的・化学的リサイクル市場推計値と予測(リサイクル種類別)、2018年~2030年(百万ドル) (キロトン)

表27 フランスにおけるポリエチレンの機械的・化学的リサイクル市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表28 イタリアにおけるポリエチレンの機械的・化学的リサイクル市場の見積もりおよび予測(リサイクル方法別)、2018年~2030年(米ドル百万) (キロトン)

表29 イタリアのポリエチレン機械的・化学的リサイクル市場推計値と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表30 スペインのポリエチレン機械的・化学的リサイクル市場推計値と予測(リサイクル種類別)、2018年~2030年 (USD百万) (キロトン)

表31 スペインのポリエチレン機械・化学リサイクル市場推定値と予測(用途別)、2018年~2030年(USD百万) (キロトン)

表32 アジア太平洋地域のポリエチレン機械・化学リサイクル市場推定値と予測(リサイクル種類別)、2018年~2030年(USD百万) (キロトン)

表33 アジア太平洋地域におけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表34 中国におけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(リサイクル方法別)、2018年~2030年(百万米ドル)(キロトン)

表35 中国のポリエチレン機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表36 インドのポリエチレン機械的・化学的リサイクル市場規模推計と予測(リサイクル種類別)、2018年~2030年(百万米ドル)(キロトン)

表37 インドのポリエチレン機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表38 日本のポリエチレン機械的・化学的リサイクル市場推計と予測、リサイクル種類別、2018年~2030年(米ドル百万)(キロトン)

表39 日本のポリエチレン機械的・化学的リサイクル市場推計と予測、用途別、2018年~2030年 (USD百万) (キロトン)

表40 韓国のポリエチレン機械・化学リサイクル市場規模推計と予測(リサイクル種類別)、2018年~2030年(USD百万) (キロトン)

表41 韓国のポリエチレン機械・化学リサイクル市場規模推計と予測(用途別)、2018年~2030年 (USD百万) (キロトン)

表42 オーストラリアのポリエチレン機械・化学リサイクル市場規模推計と予測(リサイクル種類別)、2018年~2030年 (USD百万) (キロトン)

表43 オーストラリアのポリエチレン機械・化学リサイクル市場規模推計と予測(用途別)、2018年~2030年 (USD百万) (キロトン)

表44 中南米のポリエチレン機械的・化学的リサイクル市場規模推計と予測(リサイクル種類別)、2018年~2030年(百万米ドル)(キロトン)

表45 中南米のポリエチレン機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表46 ブラジルにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(リサイクル方法別)、2018年~2030年(百万ドル) (キロトン)

表47 ブラジルにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表48 アルゼンチンにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(リサイクル種類別)、2018年~2030年(百万米ドル)(キロトン)

表49 アルゼンチンにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表50 中東・アフリカにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(リサイクル方法別)、2018年~2030年(百万ドル) (キロトン)

表51 中東・アフリカ地域におけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表52 サウジアラビアにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(リサイクル方法別)、2018年~2030年(百万米ドル) (キロトン)

表53 サウジアラビアのポリエチレン機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

表54 南アフリカのポリエチレン機械的・化学的リサイクル市場規模推計と予測(リサイクル種類別)、2018年~2030年(百万米ドル) (キロトン)

表55 南アフリカにおけるポリエチレンの機械的・化学的リサイクル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し – リサイクルタイプと用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 ポリエチレンの機械的・化学的リサイクル市場(リサイクルタイプ別):主要なポイント

図13 ポリエチレンの機械的・化学的リサイクル市場(リサイクルタイプ別):市場シェア(2024年と2030年)

図14 ポリエチレンの機械的・化学的リサイクル市場(用途別):主要なポイント

図15 ポリエチレンの機械的・化学的リサイクル市場(用途別):市場シェア(2024年と2030年)

図16 ポリエチレンの機械的・化学的リサイクル市場(地域別):主要なポイント

図17 ポリエチレンの機械的・化学的リサイクル市場(地域別):市場シェア(2024年と2030年)

| ※参考情報 ポリエチレンは、広く使用されているプラスチックの一種で、特に包装材料やフィルム、容器などに利用されています。しかし、環境への影響が懸念される中、ポリエチレンのリサイクルは重要な課題となっています。ポリエチレンのリサイクルには、主に機械的リサイクルと化学的リサイクルの2つの方法があります。 機械的リサイクルは、ポリエチレン製品を収集し、分別した後に洗浄し、粉砕してペレット状に加工するプロセスです。このペレットは再度新しい製品の原料として利用されます。機械的リサイクルの利点は、比較的シンプルでコストが低く、エネルギー消費も少ないことです。主に透明または半透明のポリエチレンフィルムやボトルから製造される再生ポリエチレンは、リサイクル後も一定の物理的性質を保持できるため、様々な用途に利用されています。 一方、化学的リサイクルは、ポリエチレンを化学的に分解し、原料となるモノマーやオリゴマーに戻すプロセスです。この方法では、高温や触媒を使用してプラスチックを分解します。化学的リサイクルによって得られたモノマーは、再度新しいポリエチレンを製造することができます。この方法の利点は、ポリエチレンだけでなく、複合材料や汚染されたプラスチックも処理できる点です。しかし、技術的に複雑でコストが高くなることが多いため、商業化が進むにはさらなる技術革新が求められています。 ポリエチレンの用途は非常に多岐にわたります。再生ポリエチレンは、建材、園芸用製品、コンテナ、ゴミ袋、日用品などに利用されています。また、ポリエチレンの機械的リサイクル品は、元のプロパティに近い物性を持ち、工業用途にも耐えるため、新製品の製造にも適しています。 ポリエチレンのリサイクルに関連する技術としては、洗浄技術、分別技術、成形技術、さらには化学的処理に用いる触媒技術があります。洗浄技術は、リサイクルプロセスの初期段階で重要です。プラスチックには、油脂や他の汚れが付着していることが多いため、これを適切に除去する必要があります。分別技術には、赤外線やX線を使った自動分別システムがあり、異なる種類のプラスチックを識別して分けることができます。 また、成形技術では、リサイクル可能なペレットを利用した射出成形や押出成形が一般的に行われています。これにより、効率よく再生ポリエチレン製品を製造することが可能になります。 さらに、ポリエチレンのリサイクルは、持続可能な社会を実現するための重要な要素です。プラスチック廃棄物の減少、資源の有効利用、温室効果ガスの削減など、環境的な利点が多くあります。これにより各国では、ポリエチレンのリサイクルを促進する政策や取り組みが進められています。 今後、ポリエチレンのリサイクル技術はさらに進化し、より効率的で経済的な手法が開発されると期待されています。その結果、リサイクル率が向上し、プラスチック製品のライフサイクル全体を通じて環境負担を軽減することが可能となるでしょう。このような取り組みによって、持続可能な社会の実現に向けた道筋が示されることが期待されます。ポリエチレンのリサイクルは、私たちの未来にとって非常に重要なテーマであり、今後の技術革新とともにその可能性は広がっていくでしょう。 |