繊維部門も産業の成長に貢献し、従来の染料に比べ色堅牢度が高く、環境に優しいという特徴から、製品の需要が増加しました。この傾向は、繊維生産が盛んなアジア太平洋地域で特に顕著でした。

2025 年以降も、この産業は成長を続けると予想されます。持続可能で環境に優しいソリューションへの注目が引き続き高まることで、厳格な環境規制に準拠するためにバイオベース製品に投資する企業が増え、イノベーションが促進されるでしょう。

さらに、分散技術の開発やナノテクノロジーの組み込みにより、製品性能が向上し、建設、自動車、繊維、化粧品などの業界の変化するニーズに対応できるでしょう。全体として、この業界は、確立された用途と、消費者のトレンドや業界の方向性の変化による新たな機会を原動力として成長するでしょう。

顔料エマルジョン業界に関する Fact.MR の調査

Fact.MR の調査結果:ステークホルダーによる動向(2024 年第 4 四半期に実施、北米、西ヨーロッパ、中国、インドのメーカー、流通業者、エンドユーザーから均等に選ばれた 500 人のステークホルダーが回答)

ステークホルダーの優先事項

環境・安全規制への準拠:

- 世界中のステークホルダーの79%が、環境・安全規制(例:VOC排出量制限、REACH準拠)への準拠を最優先事項として挙げました。

色安定性・性能:

- 72%が、コスト増加に対応するため、UV耐性や化学耐性の向上を重視しています。

地域別差異

- 北米:65% が、EPA 規制の強化に伴い、溶剤系エマルジョンよりも水系エマルジョンの必要性を強調しました。

- 西ヨーロッパ:88% がサステナビリティ(バイオベースの顔料、エネルギーフットプリントの削減)を重要視しましたが、北米では 53% でした。

- 中国/インド:59% が、大量生産のコスト効率と拡張性に重点を置き、西欧諸国よりもサステナビリティを重視しませんでした。

高度な技術の採用

大きな差異:

- 北米:塗料およびコーティング剤メーカーの 54% が、廃棄物を最小限に抑えるために、自動色調合わせ AI システムを導入しています。

- 西ヨーロッパ:48% が分散効率の向上のためにナノテクノロジーを採用しており、ドイツ (58%) がその先頭に立っています。

- 中国:コスト面での懸念や大量生産技術の要望から、高度な自動化を採用しているのはわずか 26% に留まっています。

- インド:37% が、環境に優しい生産技術、特に水ベースの製品に投資しています。

ROI の見通し:

- 北米のステークホルダーの 69% は、自動化と AI による色調調整への投資は「コストに見合う価値がある」と結論付けていますが、中国では 34% しか投資とみなしていません。

材料の好みと組成の傾向

コンセンサス

- アクリル系:コーティング剤、繊維、インクに汎用性があるため、67% が好んでいます。

差異

- 西ヨーロッパ:52% がバイオベースのエマルジョンを好んでいます(世界全体では 30%)。これは、EU の厳しい環境目標と一致しています。

- 中国/インド:46% が、コストと性能のバランスをとるためにハイブリッド配合(アクリル + 天然顔料)を好みました。

- 北米:68% が、被覆効率を高めるために高固形分エマルジョンを選択しました。

価格感応度と課題

共通の課題:

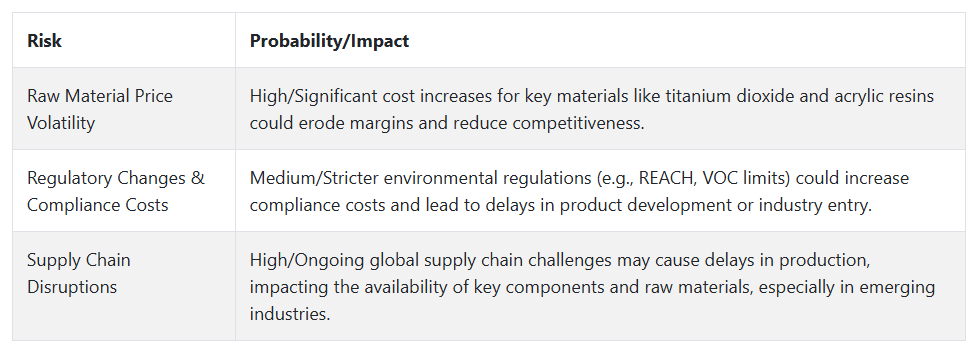

- 85% が、原材料価格の上昇(例えば、二酸化チタン、アクリル樹脂)を重要な懸念事項として挙げました。

地域差:

- 北米/西ヨーロッパ:64% が、持続可能で高性能な配合に 15~20% の割増料金を支払う用意があると回答しました。

- 中国/インド:76% が 1 リットルあたり 3 ドル未満の低コストの配合に関心を示し、割増料金を支払う用意があると回答したのはわずか 15% でした。

- インド:42% が、コスト管理のために高級配合のリースモデルに関心を示しました。一方、北米では 22% に留まりました。

バリューチェーンの課題

製造業者:

- 北米:58% が、特殊顔料配合および製造における労働力不足を経験しています。

- 西ヨーロッパ:50% が、規制上の障壁(カーボンフットプリントのモニタリング、REACH 準拠など)を挙げています。

- 中国:55% が、サプライチェーンの混乱による原材料価格の変動に問題があると回答しました。

販売代理店:

- 北米:63% が、特にアジアのベンダーからの国際的な顔料サプライチェーンの遅延を経験しました。

- 西ヨーロッパ:51% が、低コストのアジアのメーカーとの競争の激化に対処しなければならなかったと回答しました。

- 中国/インド:60% が、流通チャネルの細分化により、地方で物流の問題に直面したと回答しました。

エンドユーザー(塗料、コーティング剤、繊維、インクメーカー):

- 北米:44% が、製品の安定性を維持するための過大なメンテナンス費用について言及しました。

- 西ヨーロッパ:40% が、規制による新しい配合への調整が困難であると回答しました。

- インド:55% が、高度な顔料システムに対する技術サポートが不十分であると回答しました。

今後の投資の優先事項

整合性

- 世界の生産者の 72% は、顔料用の持続可能なバイオベースのエマルジョンに関する研究開発に投資する意向です。

相違

- 北米:59% が自動化および AI ベースの品質監視に投資しています。

- 西ヨーロッパ:56% が完全にカーボンニュートラルな生産プロセスに投資しています。

- 中国/インド:48% が、プレミアムなイノベーションよりも、コスト効率の高い大量生産手段に投資しています。

規制の影響

- 北米:67% のステークホルダーが、VOC 排出に関する EPA 規制の強化が、水系製品の普及の主な推進要因であると考えています。

- 西ヨーロッパ:79% が、EU の REACH 政策が、企業をバイオベースのソリューションへと駆り立てる要因であると考えています。

- 中国/インド:規制が購入の決定に影響を与えていると答えたのは 31% に留まり、その理由として、規制の施行が不十分であることや、コストに関する意思決定を挙げています。

結論:意見の一致と相違

意見の一致

規制の順守、色の安定性、およびコストの考慮は、世界中で重要な問題です。

主な相違

- 北米:自動化と AI によるカラーマッチングでイノベーションを推進しています。

- 西ヨーロッパ:バイオベースの顔料とカーボンニュートラルなプロセスにより、サステナビリティの最前線に立っています。

- 中国/インド:大量生産と価格競争力重視で、プレミアムまたはハイテク配合には遅れをとっています。

戦略的洞察:

この分野では、「万能型」の戦略は失敗に終わります。製品地域への適応(例えば、ヨーロッパではバイオベース、中国ではコスト効率、北米では AI ベース)が、今後の市場浸透には最も重要となります。

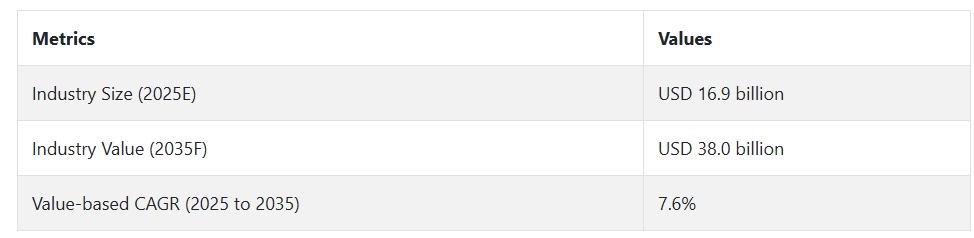

市場分析

この産業は、自動車、建築、繊維、包装など、さまざまな産業における、環境に優しく高性能なコーティング剤の需要拡大に刺激され、力強い拡大を続けています。

VOC 規制、REACH 規制などの環境規制の強化により、水系およびバイオベースの配合への移行が進んでおり、低コストの溶剤系メーカーよりも、持続可能な選択肢に投資を行う先進的なメーカーが優位になっています。効率性とコンプライアンス重視の企業は、自動化、AI ベースのカラーマッチング、ナノテクノロジーなどのトレンドを活かし、この業界で最大の利益を得るでしょう。

ステークホルダーの 3 つの最優先戦略課題

持続可能なイノベーションへの投資

規制の圧力や顧客からの持続可能な製品に対する需要に先んじるため、経営陣はバイオベース、低 VOC、リサイクル可能な製品の研究開発を最優先課題とすべきです。環境的に持続可能な配合への投資は、長期的な競争力、規制へのコンプライアンス、そして持続可能な建築材料や環境意識の高い顧客へのアクセスを確保します。

自動化およびハイテクソリューションの採用

自動化および AI 技術が業界を変革する中、ビジネスリーダーは、自動色調技術、IoT センサー、ナノテクノロジーを生産フローに組み込むことを使命とすることができます。カスタマイズと効率化の傾向の高まりを受け入れることで、特に、高度な高性能ソリューションのニーズが引き続き高まっている北米や西ヨーロッパなどの地域において、競争優位性を確保することができます。

戦略的パートナーシップとグローバル展開の拡大

サプライチェーンの混乱に対処し、地域のニーズに応えるため、経営幹部は、有力な販売代理店とのパートナーシップを活用し、インドや中国などの新興産業の製造施設への投資を増やすことができます。さらに、バイオベースおよび持続可能なエマルジョン顔料というニッチ分野における小規模ながら革新的な企業を買収することで、生産能力を飛躍的に拡大すると同時に、製品の多様化も進めることができます。

経営陣向け

変化の激しい業界で優位性を維持するためには、顧客は、規制の強化や環境配慮型製品に対する消費者の需要の高まりに対応するため、バイオベースの低 VOC エマルジョンの開発に重点を置いた、持続可能なイノベーションへの投資を強化する必要があります。

生産効率の向上と主要企業におけるカスタマイズ需要の高まりに対応するため、高度な自動化および AI ベースのカラーマッチングシステムの導入を加速する必要があります。

さらに、顧客は、主要原材料の代替供給源を探求し、価格変動や供給の混乱という落とし穴を回避して、サプライチェーンの多様化を迅速に進める必要があります。

セグメント別分析

原料別

無機/合成顔料は、その優れた色の一貫性、安定性、耐久性から、有機顔料よりも顔料エマルジョン業界で広く使用されています。

二酸化チタンおよび酸化鉄は、紫外線による劣化が少なく、湿気や熱などの環境要因に対して耐久性があるため、コーティング剤、自動車用塗料、工業用塗料などの用途に非常に適しています。

また、通常、製造コストが安く、流通も広いため、業界での優位性を高めています。

有機顔料は、その鮮やかさと色調が高く評価されており、高級化粧品やニッチな用途によく使用されていますが、色あせしやすく、一部の用途では環境への負荷が大きいという欠点があります。

種類

油中水型(O/W)エマルジョンは、その汎用性、配合の容易さ、および塗料、コーティング剤、化粧品、医薬品などの分野での用途の拡大から、水中油型(W/O)エマルジョンよりも一般的です。

O/Wエマルジョンでは水が連続相であるため、より広がりやすく、油っぽさが少なく、軽やかなテクスチャーとなり、ローション、クリーム、日焼け止めなど、非油性の仕上がりが求められる化粧品に特に適しています。

さらに、O/Wエマルジョンは水含有量が多いため、より安定しており、通常は皮膚に優しい特性を持っています。これにより、皮膚への塗布感が良好です。O/Wエマルジョンは、水は油よりも豊富で安価であるため、大量生産や製造が容易です。

色別

ストックカラーは、コスト効率が高く、製造が容易であるため、特殊色よりも一般的に利用されています。ストックカラーは、基本的な色合いや産業で人気の色など、入手が容易で、通常、大量生産されるため、コストが低く、出荷も迅速です。

大量生産品や、建設、自動車、消費財など、大量生産において一貫性および均一性が重要な分野に最適です。

さらに、一般的な色の供給チェーンは安定しており、製造の効率と信頼性を求める企業にとって魅力的です。

用途別

塗料およびコーティング剤は、建設、自動車、産業機器など、さまざまな産業で保護、装飾、機能的なコーティング剤の需要が旺盛であるため、顔料エマルジョンの最大の用途分野です。

世界的な建設ブームと自動車産業の成長に伴い、塗料やコーティング剤用の顔料が大量に必要なため、製品の用途が拡大しています。

これらのエマルジョンは、耐久性、色安定性、耐紫外線性に優れており、長持ちする高性能コーティング剤に不可欠です。塗料およびコーティング剤市場では、VOC 排出や環境問題に関する厳しい規制要件に準拠する能力に加え、豊富な色や配合も魅力となっています。

国別分析

米国

米国は、その強力な産業基盤、自動車用コーティング剤、建設用塗料、および消費者製品に対する高い需要により、2025年から2035年の間にこの業界で7.8%のCAGR を記録すると予想されています。これは世界平均を若干上回っています。米国では、塗料およびコーティング剤に含まれるVOCに関する厳しい環境規制により、環境に優しく持続可能な配合剤の需要が高まっています。

EPA の方針やカリフォルニア州の提案 65 などの州法は、製造業者に環境要件を満たす適合顔料の開発を義務付けています。これにより、水性および低 VOC 顔料エマルジョンへの移行が進んでいます。さらに、米国には DIC コーポレーションやキリインダストリーズなどの大手メーカーが数多く存在し、安定したサプライチェーンが確保されています。

英国

英国では、今後 10 年間でこの産業の年平均成長率は 6.4% と予測されています。この成長は、英国の野心的な環境目標により、環境に優しく低排出の技術をますます採用している建設業および自動車産業によって牽引されています。

英国の規制環境、特に英国 REACH フレームワークは、より安全で環境に優しい顔料の開発を企業に奨励しています。ブレグジットにより貿易は影響を受けていますが、英国は、その確立された製造拠点により、依然として国際的な顔料業界で支配的な地位を占めています。

英国では、低 VOC および生分解性顔料が普及しており、サステナビリティが大きな推進力となっています。これは、ISO 14001(環境マネジメント規格)およびその他の環境認証の遵守が特に重要視される塗料およびコーティング剤分野において顕著です。

フランス

フランスは、2025 年から 2035 年にかけて、この産業の製品が 6.1% の CAGR で成長すると予想されています。自動車および化粧品分野において優位性を誇るフランスは、持続可能な配合と環境に優しい製造プロセスにさらに注力しています。

また、生産者が低 VOC および無毒の材料への需要に対応しようとしていることから、フランスの国家環境計画や EU の厳格な REACH 規制などの政府規制も、環境に優しい顔料の製造に大きく貢献しています。

フランスには大規模な消費者層があり、高級ブランドが優勢であるため、特に高級化粧品およびファッション業界において、特殊色の需要が高まっています。

また、EU のグリーンディールと協調したフランスのサステナビリティ重視の姿勢により、バリューチェーン全体のエコフレンドリー化が進んでいます。

ドイツ

ドイツは、2025 年から 2035 年までの業界で 7.2% の CAGR を記録すると予想されています。自動車生産および工業用コーティング剤の世界的リーダーであるドイツは、顔料エマルジョンの高い成長が見込まれています。

ドイツ再生可能エネルギー法(EEG)などの取り組みや厳しい環境規制を通じてサステナビリティを重視する同国では、自動車用コーティング剤や工業用製品に、低 VOC で環境に優しい顔料に対する需要が高まっています。

さらに、高度な顔料配合に従事する数多くの革新的な技術企業がドイツに拠点を置いているため、同国は高品質で耐久性に優れた製品の中心地となっています。

イタリア

イタリアは、2025年から2035年の間に、この産業で6.0%のCAGRを記録すると予測されています。イタリアの高級ファッション、自動車、インテリア装飾分野は、オーダーメイドの環境に優しい製品の需要を牽引する重要な要因となっています。イタリアは、従来から高級繊維および化粧品産業の重要な一翼を担っており、特殊染料やコーティング剤に使用される高品質の顔料に対する需要が高まっています。EU の REACH 規制の採用は、持続可能性と環境に優しい製品への取り組みにぴったりです。

韓国

韓国は、自動車、電子機器、建設を筆頭とする高度に発達した製造部門を主な支えとして、2025 年から 2035 年にかけて、この業界で 6.5% の CAGR の成長を記録すると予測されています。

韓国では技術革新が加速しており、スマートコーティングや持続可能な製造が重視されているため、サプライヤーにはビジネスチャンスがあります。

韓国の法律は国際基準と同等であり、工業用コーティング剤の VOC 排出を最小限に抑えるための厳しい環境規制が導入されています。これにより、水性および低 VOC 製品のための安定した産業が確立されています。

日本

日本は、今後 10 年間でこの業界で 5.8% の CAGR で成長すると予想されています。日本の顔料産業は、世界の他の地域に比べ、より従来型ですが、その高い製品品質基準、自動車用塗料における特殊顔料の需要、および電子技術により、依然として重要な産業です。

化学物質管理法や食品接触材料に関する法律など、日本の規制は、顔料配合に影響を与える環境規制の厳格な遵守を保証しています。持続可能性への傾向は、特に自動車および建設分野における、エコフレンドリーな製品への移行にも反映されています。

中国

中国も、2025年から2035年にかけて8.3%のCAGRで、この産業で最も高い成長が見込まれています。急速な工業化、消費者層の拡大、自動車および建築用コーティング剤の需要の増加が、成長の主な要因となっています。世界最大の製造拠点のひとつである中国では、政府による規制の強化やグリーン建築基準の制定に伴い、持続可能で低VOCの顔料への移行が急速に進んでいます。

また、中国政府は最近、特に重工業における環境汚染の最小化に向けた取り組みを強化しています。これにより、中国の国家環境法に準拠した、持続可能でバイオベースの顔料に対する需要が急増しています。中国の化粧品業界も依然として拡大を続けており、巨大な需要を生み出しています。

市場シェア分析

DIC株式会社:(9-10%)

主な焦点:世界トップクラスの顔料メーカーである DIC は、水性エマルジョン、カスタムカラー、エコフレンドリー製品など、多様な製品ラインナップにより、業界で高いシェアを維持しています。自動車、建設、化粧品などの業界に製品を提供できることが、同社の強固な基盤となっています。DIC は、特に低 VOC および生分解性顔料において、現在のトレンドに沿ったサステナビリティに重点を置いています。

戦略的強み:DIC は、個別化製品および環境に優しい技術に多額の研究開発投資を行っており、これが業界トップの地位を支えています。同社は、特に北米およびアジア太平洋地域において、広範な流通ネットワークを有しています。

キリインダストリーズ(Dystar):(8-9%)

主な事業:繊維染料および産業用染料の大手企業であるキリインダストリーズは、自動車、プラスチック、繊維分野における高い性能で知られています。同社は、さまざまな産業の主要な需要要因であるカスタムカラー分野において、ニッチ市場を確立しています。

戦略的強み:イノベーション、特にカスタムメイドのエコフレンドリーな配合の開発に注力しており、有力な候補企業です。また、主要産業における持続可能な製品の需要拡大も追い風となっています。

Sudarshan Chemicals Industries:(7~8%)

主な強み:Sudarshan Chemicals は、自動車および建築用コーティング剤用の高性能顔料分野において、業界で大きな存在感を示しています。同社は、水ベースの乳剤および低 VOC 顔料に重点を置いており、環境配慮型で耐久性に優れた製品に対する需要の高まりに対応しています。

戦略的強み:特殊色分野での優位性と、最先端の顔料技術による革新により、Sudarshan は世界市場でのシェアを拡大しています。優れた研究開発パイプラインを擁する Sudarshan は、サステナビリティやバイオベースの乳剤顔料に関するトレンドから大きな恩恵を受けるでしょう。

Huebach GmbH Composites: (5-6%)

重点分野: Huebach GmbH は、プラスチックやコーティング剤などのニッチな産業用途の分野を扱っています。色安定性と耐久性に優れた高性能顔料に重点を置き、業界で確固たる地位を確立しています。

戦略的強み: Huebach は、最先端の顔料技術とオーダーメイドの配合に精通しており、ニッチな用途において競争優位性を発揮しています。また、アジアおよびヨーロッパにおける確固たる地域的プレゼンスも、同社のシェアをさらに強化しています。

Pidilite Industries Ltd: (5-6%)

主な事業内容: Pidilite は、接着剤およびエマルジョン事業の大手企業であり、コーティング剤および塗料分野において大きなシェアを有しています。同社の象徴的なブランド「Fevicol」は、消費財、建設、DIY 分野において最高の製品と評価されています。

戦略的強み:Pidilite は、インドおよび新興市場におけるブランド力により、戦略的優位性を確立しています。同社は、特にグリーン製品を通じて、製品の革新と持続可能性に重点を置いています。

主要企業

- DIC Corporation

- Kiri Industries Limited

- Camex Limited

- Jupiter Dyes Pvt. Ltd.

- Kemcol Product

- Vipul Organics

- Emco Dyestuff

- Kevin Dyes & Chemicals Pvt. Ltd.

- Worldtex Speciality Chemicals

- Kanshu Chemical Industries

- Pidilite Industries Limited

- Sudarshan Chemical Industries

- Huebach GmbH

セグメント

原料別:

原料により、有機と無機/合成に分類されます。

種類別:

種類により、油中水型と水中油型に分類されます。

色別:

色により、標準色とカスタム色に分類されます。

用途別:

用途により、塗料・コーティング剤、繊維産業、プラスチック産業、製紙産業、皮革産業などに分類されます。

地域別:

地域により、北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカに分類されます。

目次

- 1. 市場 – エグゼクティブサマリー

- 2. 市場の概要

- 3. 市場の背景と基礎データ

- 4. 世界の需要(キロトン)の分析と予測

- 5. 世界の市場 – 価格分析

- 6. 世界の市場価値(百万米ドル)の分析と予測

- 7. 種類別世界の市場分析と予測

- 7.1. グリセリン

- 7.2. エチレングリコール

- 7.3. プロピレングリコール

- 7.4. その他

- 8. 最終用途産業別世界市場分析および予測

- 8.1. 金属加工産業

- 8.2. HVAC 産業

- 8.3. 自動車

- 8.4. プラスチック押出成形

- 8.5. エネルギー生産および貯蔵

- 8.6. 航空宇宙産業

- 8.7. その他

- 9. 地域別グローバル市場分析および予測

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ

- 10. 北米市場分析および予測

- 11. 南米市場分析および予測

- 12. ヨーロッパ市場分析および予測

- 13. 東アジア市場分析と予測

- 14. 南アジアおよびオセアニア市場分析と予測

- 15. 中東およびアフリカ市場分析と予測

- 16. 国別市場分析と予測

- 17. 市場構造分析

- 18. 競争分析

- 18.1. Dynalene Inc.

- 18.2. Orison Marketing

- 18.3. Houghton

- 18.4. Salathe Oil Company

- 18.5. Star Brite, Inc.

- 18.6. Hangsterfer’s Laboratories, Inc.

- 18.7. Kilfrost Limited

- 18.8. Petron Scientech, Inc.

- 18.9. Mitsui & Co. Ltd.

- 18.10. Neste

- 18.11. Bardahl

- 18.12. Master Fluid Solutions

- 18.13. Tower Metalworking Fluid

- 18.14. BDI Cooling Solutions

- 18.15. Saint-Gobain 2020

- 18.16. Total Coolants Management Solutions

- 18.17. Dynaflux Inc.

- 18.18. AMSOIL, Inc.

- 19. 使用した仮定および略語

- 20. 調査方法

| ※参考情報 顔料エマルジョンは、顔料を水中で均一に分散させたものを指します。一般的に、顔料と水、乳化剤を用いて製造されるこのエマルジョンは、特に水性塗料や接着剤、インクなどの製造において重要な役割を果たしています。顔料は通常、粉末状であり、そのままでは適用しにくいですが、エマルジョンにすることで扱いやすくなります。 顔料エマルジョンにはいくつかの種類があります。一般的に使用される分類には、アクリル系エマルジョン、ポリウレタン系エマルジョン、そして水性塗料用のエマルジョンが含まれます。アクリル系エマルジョンは、耐久性が高く、紫外線や水に対する抵抗性が優れているため、屋外の用途にも適しています。ポリウレタン系エマルジョンは、柔軟性や耐摩耗性に優れ、特に自動車や工業用途に多く使われています。 用途は非常に多岐にわたります。建築用塗料としては、壁面や屋根の保護や装飾に使われ、特に水性のため環境に優しいのが特徴です。また、インクとしては、印刷業界で広く使用されており、顕著な色彩と良好な乾燥性を持っています。医療分野では、顔料エマルジョンを用いたバイオマテリアルが探求されており、特に細胞培養や薬物送達システムとして研究が進められています。さらに、化粧品産業でも利用され、顔料エマルジョンによって発色や質感が向上しています。 関連技術も進化しています。最近では、ナノテクノロジーの発展により、ナノサイズの顔料粒子が使用されることが増えてきました。これにより、より鮮やかで均一な発色が可能になり、また、塗料やインクの乾燥速度や耐久性が向上しています。さらに、環境への配慮から、低揮発性有機化合物(VOC)や環境に優しい原材料を使用するエコフレンドリーな顔料エマルジョンの需要も高まっています。 製造工程においては、顔料を適切に分散させるために、さまざまな乳化剤が使用されます。これにより、顔料が水中で均一に分散し、沈降や凝集を防ぎます。また、エマルジョンの安定性を高めるために、pH管理や温度管理が重要です。これらの管理を通じて、最終的な製品の品質を確保します。 顔料エマルジョンは、環境規制が厳しくなる中で重要な商品となっています。従来の溶剤系塗料に代わって水性塗料が推奨されるようになり、顔料エマルジョンの市場は成長を続けています。今後も持続可能な技術の発展が期待され、多様な用途への展開が見込まれています。 このように、顔料エマルジョンは多様な分野で活用されており、ますます重要な役割を果たしています。技術の進歩とともに新しい用途が開発され、さらなる市場の拡大が予測されます。環境への影響を考慮しながら、より安全で高性能な製品の開発が進むでしょう。将来的には、顔料エマルジョンを基盤とするさまざまな革新的な製品が登場し、私たちの生活をより豊かにしてくれることが期待されます。 |