市場成長の主要因は、消化器系疾患の増加、特に膵臓や胆管に関連するがんです。膵がん、胆管がん、その他の消化器系疾患の診断件数の増加は、十二指腸内視鏡などの高度な診断ツールの必要性を高めています。例えば、2022年10月に発表された麻酔患者安全財団の報告書によると、米国では年間50万件を超える内視鏡的逆行性胆管膵管造影術(ERCP)が実施されています。

技術革新は、十二指腸内視鏡の機能と効率を向上させる上で重要な役割を果たしています。例えば、2024年4月、Ambu A/Sは、ERCP手技における使用を目的とした新世代の十二指腸内視鏡ツール(Ambu aBox 2およびAmbu aScope Duodeno 2)について、米国食品医薬品局(FDA)の承認を取得しました。

さらに、画像診断技術の継続的な進歩は診断精度と手技の成果を向上させています。柔軟なビデオ十二指腸内視鏡の導入は、手技中の可視化を大幅に改善し、従来の非ビデオモデルよりも効果的となっています。また、再使用可能なデバイスに関連する感染制御の問題に対応するため、単回使用型十二指腸内視鏡の開発が進んでいます。

ERCP手技の受け入れと需要の拡大が市場拡大を後押ししています。医療従事者が胆道系と膵臓の疾患の診断と治療における低侵襲技術のメリットを認識するにつれ、十二指腸内視鏡の利用率が上昇すると予想されます。この傾向は、患者が利用可能な治療オプションに関する認識が高まっていることも後押ししています。

研究開発(R&D)投資が市場内のイノベーションを牽引しています。企業は、デバイス安全性や効果を向上させつつ感染リスクを最小化する新技術の開発に注力しています。十二指腸内視鏡技術、特に画像診断と安全性の分野における進歩は、新モデルの発売を促しています。例えば、2020年6月にオリンパスは、2020年1月にFDA承認を取得した革新的な設計を採用したTJF-Q190V十二指腸内視鏡を発売しました。この設計には、再処理を改善し汚染リスクを低減する無菌の使い捨て先端キャップが含まれています。この新モデルは、医師に高度なツールを提供しつつ、厳格な患者安全基準を遵守することで、より安全なERCP手技を実現することを目的としています。

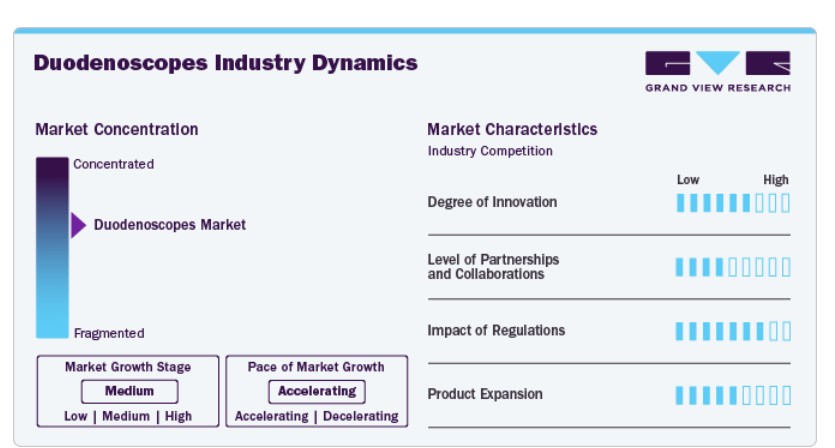

市場集中度と特徴

市場は、患者安全と手技効率の向上を目的とした高いイノベーション水準が特徴です。メーカーは、再使用可能なスコープに関連する交差汚染リスクを低減するため、単回使用型使い捨てデバイスに焦点を当てています。例えば、ボストン・サイエンティフィック・コーポレーションのEXALT Model D、シングルユース・デュオデノスコープ、第4世代は、不十分な再処理による患者間感染のリスクを排除し、医師がデュオデノスコープに期待する一貫した性能を維持しつつ、再処理コストを削減します。

市場は、デュオデノスコープの需要拡大に対応し競争優位性を維持するため、複数の要因により中程度のパートナーシップと協業活動が特徴的です。例えば、2024年8月、アドバンスト・ステリライゼーション・プロダクツ(ASP)はペンタックス・メディカルと提携し、同社の製品であるSTERRAD 100NXステリライザー(ALLClearテクノロジー搭載)に新たなULTRA GIサイクルが米国FDAの承認を取得したと発表しました。このULTRA GIサイクルは、過酸化水素ガスプラズマ滅菌技術を用いて十二指腸内視鏡を効果的に再処理するように設計されています。

米国食品医薬品局(FDA)をはじめとする規制当局は、患者安全を確保しつつイノベーションを促進するガイドラインを策定しています。これらの規制への準拠は、医療提供者のニーズをよりよく満たす製品設計の改善につながります。厳格な規制は課題をもたらすものの、最終的には患者と医療従事者双方にとってより安全な環境を育む役割を果たします。

市場は、消化器疾患の増加や技術革新を背景に成長を続けています。ペンタックス・メディカルやオリンパスなどの企業は、単回使用型と再使用可能な製品を含む製品ラインを拡大しています。

製品動向

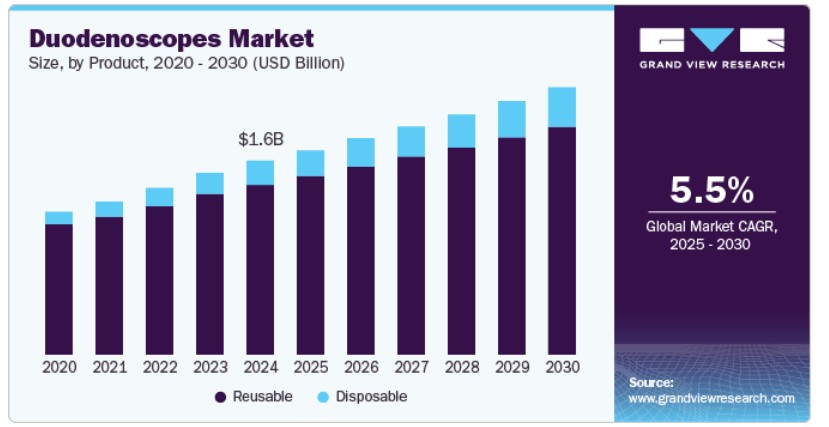

製品別では、再使用可能なセグメントが2024年に87.63%の売上高シェアを占めました。これは、特に内視鏡的逆行性胆管膵管造影術(ERCP)を含む高度な消化器内視鏡検査の需要増加に起因しています。医療従事者が患者アウトカムの向上と手技の効率化を追求する中、胆道系と膵臓系における複雑な介入が可能であるため、再使用可能な十二指腸内視鏡は不可欠なツールとなっています。さらに、技術革新により再使用可能な十二指腸内視鏡のデザインと機能性が向上し、臨床現場での効果性が向上しています。

使い捨てセグメントは、予測期間中に最も高いCAGRで成長すると予測されています。これは、再使用可能なデバイスに関連する感染伝播の懸念が高まっているためです。特にERCPのような高リスク手技において、汚染された十二指腸内視鏡に関連する感染は、既存の清掃・消毒方法の重大な欠陥を浮き彫りにし、医療施設がより安全な代替手段を探求するきっかけとなっています。十二指腸内視鏡の複雑な設計(エレベーターや清掃が困難な複数のチャンネルなど)は、継続的な汚染問題を引き起こしています。そのため、FDAなどの規制当局は、単回使用オプションや使用後廃棄可能な部品を採用した革新的な設計への移行を推奨しています。さらに、患者受け入れ率の高さ、痛みの軽減、コスト効率の良さ、合併症のリスク低減といった主要な利点があります。2023年1月のNIHデータによると、米国で外来での最小侵襲手術の増加傾向が示されており、これによりこれらの設定での使い捨て内視鏡の需要が高まっています。

アプリケーションインサイト

用途別では、治療/治療セグメントが2024年に69.18%の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、消化器疾患の有病率の増加、医療技術の進歩、および最小侵襲手術への移行が要因です。膵がん、胆管閉塞、慢性膵炎などの消化器疾患がより一般的になるにつれ、十二指腸内視鏡などの実用的な診断・治療ツールの需要が急増しています。アメリカがん研究協会(AACR)の報告によると、米国では年間約26,890人が胃がん診断を受けています。2024年には、米国で10,880人がこの疾患で死亡すると予測されています。さらに、医療従事者は、伝統的な手術方法に比べて回復時間が短く合併症率が低いなどの利点から、低侵襲手術をますます選択する傾向にあります。

診断セグメントは、十二指腸内視鏡の診断機能により、同一の手術中に治療介入が可能であることから、予測期間中に魅力的な年平均成長率(CAGR)で成長すると見込まれています。この二重機能により、疾患を診断し治療を即時に行うことが可能となり、複数の手術の必要性を減らし、患者の予後を改善します。十二指腸内視鏡を臨床実践に統合することは、消化器疾患の診断と治療における重要な進歩であり、複雑な膵胆道疾患の管理に不可欠なツールを提供します。

エンドユーザー動向

外来施設セグメントは2024年に売上高の53.47%を占め市場を支配し、予測期間中に最も高いCAGRで成長すると予想されています。十二指腸内視鏡市場における外来施設市場の成長は、医療技術の進歩と患者が侵襲性の低い手技を好む傾向の増加に主に起因しています。膵がんや胆管がんなどの疾患の早期診断と治療を求める患者が増加する中、外来施設は効率的なケアを提供する上で不可欠な存在となっています。外来施設の利便性は、回復時間の短縮と入院期間の短縮を実現し、患者と医療提供者双方に魅力的です。

病院セグメントは、予測期間中に著しい成長が見込まれています。十二指腸内視鏡市場における病院の成長は、主に十二指腸内視鏡の設計における技術革新、例えば画像診断能力の向上や単回使用オプションの採用など、手技の安全性と有効性を高める要因に牽引されています。これにより、病院はこれらのデバイスを広く採用する傾向が強まっています。また、感染管理基準の強化も、医療施設が交差感染のリスクを軽減するため、安全で信頼性の高い十二指腸内視鏡ソリューションへの投資を促進しています。さらに、医療費の増加と医療インフラへの投資は、消化器科関連の病院サービスの拡大を促進し、十二指腸内視鏡の需要をさらに後押ししています。

地域別動向

北米は2024年に売上高の45.64%を占め、十二指腸内視鏡市場を支配しています。これは医療インフラの拡大が要因です。北米の医療インフラは高度に発達しており、医療技術への大規模な投資と高い医療費支出が、十二指腸内視鏡のような先進医療機器の採用を促進しています。さらに、患者と医療提供者の間で最小侵襲手術の 선호が高まっていることも、十二指腸内視鏡の利用増加に寄与しています。したがって、これらの要因が相乗効果を発揮し、北米はグローバル市場で支配的な地位を維持し、大きなシェアを占めると予測されています。

米国十二指腸内視鏡市場動向

2024年、米国は北米地域で十二指腸内視鏡市場を支配しました。これは、同国の政府規制の強化と製品開発の進展が要因です。例えば、2020年7月、Ambuは再使用可能な十二指腸内視鏡「aScope Duodeno」を含む無菌単回使用型十二指腸内視鏡についてFDAの承認を取得しました。この革新的なデバイスは、内視鏡的逆行性胆管膵管造影術(ERCP)手技専用に設計され、再使用可能な十二指腸内視鏡に関連する交差汚染のリスクを排除することで患者安全性を向上させることを目的としています。この技術革新は、米国で年間約200万人の患者に影響を与える消化器手技における感染リスクに関する重大な懸念に対応しています。

欧州の十二指腸内視鏡市場動向

欧州の十二指腸内視鏡市場は、地域内で高度な製品が利用可能であることから、予測期間中に大幅に成長すると予想されています。例えば、EXALT Model D十二指腸内視鏡は、欧州の病院において伝統的な再使用可能な十二指腸内視鏡の代替品として利用可能です。この製品の市場導入は、医師が再使用可能なデバイスの清掃やメンテナンスに伴う複雑さを回避しつつ、滅菌済みの機器にアクセスできるようにすることで、患者ケアの向上を目的としています。

イギリスの十二指腸内視鏡市場は、予測期間中に大幅に成長すると予想されています。イギリスでは、十二指腸内視鏡に関するニュースは主に、単回使用デバイスの導入と影響(特にEXALT Model D)および内視鏡検査における感染管理の改善に向けた継続的な取り組みに焦点を当てています。ケンブリッジ大学病院は、イギリスで初めてEXALT Model Dを採用した病院であり、胆管感染のリスクを大幅に低減しています。さらに、単回使用型十二指腸内視鏡のコスト効果や、感染リスクの正確な評価の重要性に関する議論と研究が進行中です。

アジア太平洋地域十二指腸内視鏡市場動向

アジア太平洋地域の十二指腸内視鏡市場は、予測期間中に最も高い成長率を記録すると予想されています。主要な市場プレイヤーは、この地域での事業拡大に向けた戦略を策定しています。市場成長は、民間企業による医療従事者の訓練や高度な内視鏡開発のための研究開発投資の増加など、有利な取り組みによって牽引されると見込まれています。膵臓の健康への意識の高まりと早期診断の必要性も、市場拡大に大きく寄与しています。

インドの十二指腸内視鏡市場は、予測期間中に著しい成長を記録すると予想されています。インドの市場は、最小侵襲手術の 선호度向上、民間保険会社による有利な償還プランの普及、および可処分所得の増加が主な要因となっています。さらに、インドにおける慢性疾患の負担の重さとがん検診プログラムの普及が、市場成長にポジティブな影響を与えると予想されています。

ラテンアメリカ十二指腸内視鏡市場動向

ラテンアメリカにおける十二指腸内視鏡市場は、十二指腸内視鏡の利点に対する認識の高まりと消化器疾患の発生率増加により、予測期間中に著しい成長を遂げると予想されています。単回使用型十二指腸内視鏡や安全性を向上させる統合技術などの技術革新も、市場拡大を後押ししています。

ブラジル十二指腸内視鏡市場は、予測期間中に著しい成長を遂げると予想されています。ブラジル市場は、最小侵襲手術技術の普及拡大により、著しい成長を遂げています。十二指腸内視鏡は、伝統的な手術方法に比べて侵襲性が低く、回復時間の短縮と合併症の低減を実現するため、この成長を後押ししています。さらに、医療アクセス向上と消化器健康に関する消費者意識の高まりが、医療従事者および患者からのこれらのデバイスへの受け入れと需要の拡大に寄与しています。これらの要因が相まって、ブラジルにおける市場は今後数年間で堅調な拡大が見込まれます。

中東・アフリカ十二指腸内視鏡市場動向

中東・アフリカ地域の十二指腸内視鏡市場は、予測期間中に著しい成長を遂げると予想されています。地域全体の医療インフラが改善される中、特にサウジアラビアやアラブ首長国連邦(UAE)などでは、低侵襲手術を可能にする先進医療技術への注目が高まっています。さらに、医療アクセス向上やがん治療への資金投入を目的とした政府の取り組みが、市場成長を後押ししています。

サウジアラビアの十二指腸内視鏡市場は、予測期間中に著しい成長を記録すると予想されています。医療従事者に対する高度な内視鏡技術訓練の取り組みが進められています。サウジアラビアと日本の政府間協力である「サウジ・ジャパン2030イニシアチブ」の一環として、内視鏡技術に関する医療訓練が組み込まれており、市場の進展を支援しています。

主要な十二指腸内視鏡企業動向

十二指腸内視鏡業界の主要な企業は、製品ポートフォリオの拡大、パートナーシップと協業、合併・買収、事業領域の拡大など、革新的な事業成長戦略の策定に注力しています。

主要な十二指腸内視鏡企業:

以下の企業は、十二指腸内視鏡市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Ambu A/S

- Olympus Corporation

- Boston Scientific Corporation

- PENTAX Medical (Hoya Corporation)

- FUJIFILM Holdings Corporation

- Ottomed Endoscopy

- SonoScape Medical Corp.

最近の動向

- 2024年8月、ホヤ・グループの子会社であるペンタックス・メディカルは、米国食品医薬品局(FDA)から、先進的な滅菌技術を採用した新しい十二指腸内視鏡の承認を取得しました。この開発は医療分野において、特に内視鏡的逆行性胆管膵管造影術(ERCP)を含む手術において重要な意味を持ちます。

- 2024年4月、富士フイルムはデリーで開催されたEndocon 2024において、レッドドット賞を受賞した内視鏡的粘膜下層剥離(ESD)装置「Tracmotion」を発表しました。

グローバル十二指腸内視鏡市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンド分析を、グローバル、地域、国別レベルで提供し、売上高の成長を予測しています。このレポートでは、グランドビューリサーチは、製品、応用分野、最終用途、地域に基づいて、グローバルな十二指腸内視鏡市場レポートをセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 再利用可能

- 柔軟型

- 剛性型

- 使い捨て

アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 診断

- 治療/療法

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来施設

地域別見通し(売上高、百万米ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 イギリスドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次情報源一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 応用分野見通し

2.2.3. 地域別見通し

2.3. 競合分析

第3章 十二指腸内視鏡市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 周辺市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 十二指腸内視鏡:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 規制環境

3.5. 技術動向

3.6. 事例分析

3.7. 十二指腸内視鏡市場、手技件数推計、2018年~2023年(000単位)

第4章. 十二指腸内視鏡市場セグメント分析、製品別、2018年~2030年(米ドル百万)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年および2030年

4.3. セグメントダッシュボード

4.4. グローバル十二指腸内視鏡市場(製品別)、2018年から2030年

4.5. 再利用可能

4.5.1. 再利用可能市場売上高推計と予測、2018年~2030年(百万ドル)

4.5.2. フレキシブル

4.5.2.1. フレキシブル市場売上高の推計と予測(2018年~2030年)(百万ドル)

4.5.3. リジッド

4.5.3.1. リジッド市場売上高の推計と予測(2018年~2030年)(百万ドル)

4.6. ディスポーザブル

4.6.1. ディスポーザブル市場売上高の見積もりおよび予測、2018年~2030年(USD百万ドル)

第5章. 十二指腸内視鏡市場セグメント分析、用途別、2018年~2030年(USD百万ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2024年および2030年

5.3. セグメントダッシュボード

5.4. グローバル十二指腸内視鏡市場、用途別、2018年から2030年

5.5. 診断

5.5.1. 診断市場売上高推計と予測、2018年~2030年(百万ドル)

5.6. 治療/療法

5.6.1. 治療/治療市場売上高推計と予測、2018年~2030年(百万米ドル)

第6章. 十二指腸内視鏡市場セグメント分析、用途別、2018年~2030年(百万米ドル)

6.1. 定義と範囲

6.2. 最終用途別市場シェア分析、2024年および2030年

6.3. セグメントダッシュボード

6.4. グローバル十二指腸内視鏡市場、最終用途別、2018年から2030年

6.5. 病院

6.5.1. 病院市場売上高推計と予測、2018年~2030年(百万米ドル)

6.6. 外来施設

6.6.1. 外来施設市場売上高推計と予測(2018年~2030年、USD百万)

第7章. 十二指腸内視鏡市場セグメント分析(地域別、2018年~2030年、USD百万)

7.1. 地域別市場シェア分析(2024年および2030年)

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別十二指腸内視鏡市場シェア、2024年と2030年:

7.5. 北米

7.5.1. 北米十二指腸内視鏡市場、2018年~2030年(百万ドル)

7.5.2. アメリカ合衆国

7.5.2.1. 主要国の動向

7.5.2.2. 規制状況

7.5.2.3. 競争状況

7.5.2.4. アメリカ合衆国十二指腸内視鏡市場、2018年~2030年(百万ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 規制動向

7.5.3.3. 競争状況

7.5.3.4. カナダ十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 規制動向

7.5.4.3. 競争状況

7.5.4.4. メキシコ十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ十二指腸内視鏡市場、2018年~2030年(米ドル百万)

7.6.2. イギリス

7.6.2.1. 主要国動向

7.6.2.2. 規制動向

7.6.2.3. 競争状況

7.6.2.4. イギリス十二指腸内視鏡市場、2018年~2030年 (百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 規制状況

7.6.3.3. 競争状況

7.6.3.4. ドイツの十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国動向

7.6.4.2. 規制環境

7.6.4.3. 競争状況

7.6.4.4. フランス十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国動向

7.6.5.2. 規制環境

7.6.5.3. 競争状況

7.6.5.4. イタリアの十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 規制状況

7.6.6.3. 競争状況

7.6.6.4. スペインの十二指腸内視鏡市場、2018年~2030年(百万ドル)

7.6.7. ノルウェー

7.6.7.1. 主要国の動向

7.6.7.2. 規制状況

7.6.7.3. 競争状況

7.6.7.4. ノルウェーの十二指腸内視鏡市場、2018年~2030年(USD百万)

7.6.8. スウェーデン

7.6.8.1. 主要国動向

7.6.8.2. 規制状況

7.6.8.3. 競争状況

7.6.8.4. スウェーデンの十二指腸内視鏡市場、2018年~2030年(USD百万)

7.6.9. デンマーク

7.6.9.1. 主要国動向

7.6.9.2. 規制状況

7.6.9.3. 競争状況

7.6.9.4. デンマークの十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国動向

7.7.1.2. 規制状況

7.7.1.3. 競争状況

7.7.1.4. 日本の十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国動向

7.7.2.2. 規制動向

7.7.2.3. 競争状況

7.7.2.4. 中国の十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国動向

7.7.3.2. 規制動向

7.7.3.3. 競争状況

7.7.3.4. インドの十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国動向

7.7.4.2. 規制動向

7.7.4.3. 競争状況

7.7.4.4. オーストラリアの十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 規制状況

7.7.5.3. 競争状況

7.7.5.4. 韓国の十二指腸内視鏡市場、2018年~2030年 (百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国動向

7.7.6.2. 規制状況

7.7.6.3. 競争状況

7.7.6.4. タイの十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国動向

7.8.1.2. 規制動向

7.8.1.3. 競争状況

7.8.1.4. ブラジル十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国動向

7.8.2.2. 規制環境

7.8.2.3. 競争環境

7.8.2.4. アルゼンチン十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要国動向

7.9.1.2. 規制環境

7.9.1.3. 競争環境

7.9.1.4. 南アフリカ十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要国動向

7.9.2.2. 規制環境

7.9.2.3. 競争状況

7.9.2.4. サウジアラビアの十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要国の動向

7.9.3.2. 規制状況

7.9.3.3. 競争状況

7.9.3.4. アラブ首長国連邦(UAE)の十二指腸内視鏡市場、2018年~2030年(百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国の動向

7.9.4.2. 規制状況

7.9.4.3. 競争状況

7.9.4.4. クウェートの十二指腸内視鏡市場、2018年~2030年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業の市場ポジション分析

8.3. 企業プロファイル

8.3.1. Ambu A/S

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. プラットフォームベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. オリンパス株式会社

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. プラットフォームベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. ボストン・サイエンティフィック・コーポレーション

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. プラットフォームベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. ペンタックス・メディカル(ホヤ株式会社)

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. プラットフォームベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. 富士フイルムホールディングス株式会社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. プラットフォームベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. Ottomed Endoscopy

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. プラットフォームベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. SonoScape Medical Corp.

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. プラットフォームベンチマーク

8.3.7.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル十二指腸内視鏡市場、製品別、2018年~2030年(百万ドル)

表4 グローバル十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表5 グローバル十二指腸内視鏡市場、最終用途別、2018年~2030年 (百万ドル)

表6 グローバル十二指腸内視鏡市場、地域別、2018年~2030年(百万ドル)

表7 北米十二指腸内視鏡市場、国別、2018年~2030年(百万ドル)

表8 北米十二指腸内視鏡市場、製品別、2018年~2030年(百万ドル)

表9 北米十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表10 北米十二指腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表11 米国十二指腸内視鏡市場、製品別、2018年~2030年(百万ドル)

表12 米国十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表13 米国十二指腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表14 カナダ十二指腸内視鏡市場、製品別、2018年~2030年(百万ドル)

表15 カナダ十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表16 カナダ十二指腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表17 メキシコ十二指腸内視鏡市場、製品別、2018年 – 2030年(米ドル百万)

表18 メキシコ十二指腸内視鏡市場、用途別、2018年 – 2030年(米ドル百万)

表19 メキシコ十二指腸内視鏡市場、最終用途別、2018年 – 2030年(米ドル百万)

表20 ヨーロッパの十二指腸内視鏡市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパの十二指腸内視鏡市場、製品別、2018年~2030年(百万米ドル)

表22 ヨーロッパの十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表23 欧州十二指腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表24 イギリス十二指腸内視鏡市場、製品別、2018年~2030年 (百万ドル)

表25 イギリス十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表26 イギリス十二指腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表27 ドイツの十二指腸内視鏡市場(製品別)、2018年~2030年(百万米ドル)

表28 ドイツの十二指腸内視鏡市場(用途別)、2018年~2030年(百万米ドル)

表29 ドイツの十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表30 フランスの十二指腸内視鏡市場、製品別、2018年~2030年(百万米ドル)

表31 フランスの十二指腸内視鏡市場、用途別、2018年~2030年 (USD百万)

表32 フランス 十二指腸内視鏡市場、用途別、2018年~2030年(USD百万)

表33 イタリア 十二指腸内視鏡市場、製品別、2018年~2030年(USD百万)

表34 イタリア 十二指腸内視鏡市場、用途別、2018年~2030年 (USD百万)

表35 イタリアの十二指腸内視鏡市場、用途別、2018年~2030年 (USD百万)

表36 スペインの十二指腸内視鏡市場、製品別、2018年~2030年 (USD百万)

表37 スペインの十二指腸内視鏡市場、用途別、2018年~2030年 (USD百万)

表38 スペインの十二指腸内視鏡市場(用途別)、2018年~2030年(百万米ドル)

表39 デンマークの十二指腸内視鏡市場(製品別)、2018年~2030年(百万米ドル)

表40 デンマークの十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表41 デンマークの十二指腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表42 スウェーデン 十二指腸内視鏡市場、製品別、2018年~2030年(百万米ドル)

表43 スウェーデン 十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表44 スウェーデン 十二指腸内視鏡市場、最終用途別、2018年~2030年 (USD百万)

表45 ノルウェーの十二指腸内視鏡市場、製品別、2018年~2030年(USD百万)

表46 ノルウェーの十二指腸内視鏡市場、用途別、2018年~2030年(USD百万)

表47 ノルウェーの十二指腸内視鏡市場、最終用途別、2018年~2030年 (USD百万)

表48 アジア太平洋地域十二指腸内視鏡市場、国別、2018年~2030年 (USD百万)

表49 アジア太平洋地域十二指腸内視鏡市場、製品別、2018年~2030年 (USD百万)

表50 アジア太平洋地域十二指腸内視鏡市場、用途別、2018年~2030年 (USD百万)

表51 アジア太平洋地域 十二指腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表52 日本 十二指腸内視鏡市場、製品別、2018年~2030年(百万米ドル)

表53 日本 十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表54 日本の十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表55 中国の十二指腸内視鏡市場、製品別、2018年~2030年(百万ドル)

表56 中国の十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表57 中国の十二指腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表58 インドの十二指腸内視鏡市場(製品別)、2018年~2030年(百万米ドル)

表59 インドの十二指腸内視鏡市場(用途別)、2018年~2030年(百万米ドル)

表60 インドの十二指腸内視鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表61 オーストラリアの十二指腸内視鏡市場、製品別、2018年~2030年(百万ドル)

表62 オーストラリアの十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表63 オーストラリアの十二指腸内視鏡市場、最終用途別、2018年~2030年 (USD百万)

表64 タイの十二指腸内視鏡市場、製品別、2018年~2030年(USD百万)

表65 タイの十二指腸内視鏡市場、用途別、2018年~2030年(USD百万)

表66 タイの十二指腸内視鏡市場、最終用途別、2018年~2030年 (USD百万)

表67 韓国の十二指腸内視鏡市場、製品別、2018年~2030年 (USD百万)

表68 韓国の十二指腸内視鏡市場、用途別、2018年~2030年 (USD百万)

表69 韓国の十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表70 ラテンアメリカの十二指腸内視鏡市場、国別、2018年~2030年(百万ドル)

表71 ラテンアメリカの十二指腸内視鏡市場、製品別、2018年~2030年(百万ドル)

表72 ラテンアメリカ十二指腸内視鏡市場、用途別、2018年~2030年(百万ドル)

表73 ラテンアメリカ十二指腸内視鏡市場、最終用途別、2018年~2030年(百万ドル)

表74 ブラジル 十二指腸内視鏡市場、製品別、2018年~2030年(百万米ドル)

表75 ブラジル 十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表76 ブラジル 十二指腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表77 アルゼンチン十二指腸内視鏡市場、製品別、2018年~2030年(百万米ドル)

表78 アルゼンチン十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表79 アルゼンチン 十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表80 中東・アフリカ 十二指腸内視鏡市場、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ 十二指腸内視鏡市場、製品別、2018年~2030年(百万米ドル)

表82 中東・アフリカ 十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表83 中東・アフリカ 十二指腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表84 南アフリカ 十二指腸内視鏡市場、製品別、2018年~2030年(百万米ドル)

表85 南アフリカ十二指腸内視鏡市場、用途別、2018年~2030年(百万米ドル)

表86 南アフリカ十二指腸内視鏡市場、最終用途別、2018年~2030年(百万米ドル)

表87 サウジアラビア十二指腸内視鏡市場、製品別、2018年~2030年 (USD百万)

表88 サウジアラビアの十二指腸内視鏡市場、用途別、2018年~2030年(USD百万)

表89 サウジアラビアの十二指腸内視鏡市場、最終用途別、2018年~2030年(USD百万)

表90 アラブ首長国連邦(UAE)の十二指腸内視鏡市場、製品別、2018年~2030年 (USD百万)

表91 アラブ首長国連邦(UAE)の十二指腸内視鏡市場、用途別、2018年~2030年 (USD百万)

表92 アラブ首長国連邦(UAE)の十二指腸内視鏡市場、最終用途別、2018年~2030年 (USD百万)

表93 クウェートの十二指腸内視鏡市場、製品別、2018年~2030年 (USD百万)

表94 クウェート十二指腸内視鏡市場、用途別、2018年~2030年 (USD百万)

表95 クウェート十二指腸内視鏡市場、最終用途別、2018年~2030年 (USD百万)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 付帯市場の見通し

図8 ポーターの分析

図9 PESTLE分析

図10 十二指腸内視鏡市場:製品動向分析

図11 十二指腸内視鏡市場:製品見通しと主要なポイント

図12 再利用可能市場の見積もりおよび予測、2018年~2030年

図13 フレキシブル市場の見積もりおよび予測、2018年~2030年

図14 リジッド市場の見積もりおよび予測、2018年~2030年

図15 ディスポーザブル市場の見積もりおよび予測、2018年~2030年

図16 十二指腸内視鏡市場:アプリケーション動向分析

図17 十二指腸内視鏡市場:アプリケーション見通しと主要なポイント

図18 診断市場の見積もりおよび予測(2018年~2030年)

図19 治療薬/治療市場の見積もりおよび予測(2018年~2030年)

図20 十二指腸内視鏡市場:最終用途別動向分析

図21 十二指腸内視鏡市場:最終用途別見通しと主要なポイント

図22 病院市場の見積もりおよび予測(2018年~2030年)

図23 外来施設市場の見積もりおよび予測(2018年~2030年)

図24 グローバル十二指腸内視鏡市場:地域別動向分析

図25 グローバル十二指腸内視鏡市場:地域別見通しと主要なポイント

図26 北米十二指腸内視鏡市場の見積もりおよび予測(2018年~2030年)(USD百万)

図27 主要国動向

図28 米国十二指腸内視鏡市場規模推計と予測(2018年~2030年)(百万ドル)

図29 主要国動向

図30 カナダ十二指腸内視鏡市場規模推計と予測(2018年~2030年)(百万ドル)

図31 主要国動向

図32 メキシコ十二指腸内視鏡市場規模予測(2018年~2030年、百万ドル)

図33 欧州の十二指腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図34 主要国の動向

図35 イギリスの十二指腸内視鏡市場規模と予測(2018年~2030年) (USD百万)

図36 主要国動向

図37 ドイツの十二指腸内視鏡市場推定値と予測、2018年~2030年(USD百万)

図38 主要国動向

図39 スペインの十二指腸内視鏡市場推定値と予測、2018年~2030年(USD百万)

図40 主要国動向

図41 フランス 十二指腸内視鏡市場規模推計と予測(2018年~2030年)(百万米ドル)

図42 主要国動向

図43 イタリア 十二指腸内視鏡市場規模推計と予測(2018年~2030年)(百万米ドル)

図44 主要国動向

図45 ノルウェーの十二指腸内視鏡市場推定値と予測、2018年~2030年(百万米ドル)

図46 主要国の動向

図47 デンマークの十二指腸内視鏡市場推定値と予測、2018年~2030年(百万米ドル)

図48 主要国の動向

図49 スウェーデンの十二指腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図50 アジア太平洋地域の十二指腸内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図51 主要国動向

図52 日本の十二指腸内視鏡市場推定値と予測(2018年~2030年、百万ドル)

図53 主要国動向

図54 中国の十二指腸内視鏡市場推定値と予測(2018年~2030年) (百万ドル)

図55 主要国動向

図56 インドの十二指腸内視鏡市場規模と予測(2018年~2030年)(百万ドル)

図57 主要国動向

図58 オーストラリアの十二指腸内視鏡市場規模と予測(2018年~2030年)(百万ドル)

図59 主要国動向

図60 韓国の十二指腸内視鏡市場規模と予測(2018年~2030年)(百万ドル)

図61 主要国動向

図62 タイの十二指腸内視鏡市場規模と予測(2018年~2030年) (USD百万)

図63 ラテンアメリカ十二指腸内視鏡市場規模と予測(2018年~2030年)(USD百万)

図64 主要国動向

図65 ブラジル十二指腸内視鏡市場規模と予測(2018年~2030年)(USD百万)

図66 主要国動向

図67 アルゼンチン十二指腸内視鏡市場規模予測(2018年~2030年)(百万ドル)

図68 中東・アフリカ(MEA)十二指腸内視鏡市場規模予測(2018年~2030年) (百万ドル)

図69 主要国動向

図70 南アフリカ十二指腸内視鏡市場規模推計と予測(2018年~2030年)(百万ドル)

図71 主要国動向

図72 サウジアラビア十二指腸内視鏡市場規模推計と予測(2018年~2030年)(百万ドル)

図73 主要国動向

図74 アラブ首長国連邦(UAE)の十二指腸内視鏡市場推定値と予測、2018年~2030年(百万米ドル)

図75 主要国の動向

図76 クウェートの十二指腸内視鏡市場推定値と予測、2018年~2030年(百万米ドル)

図77 主要企業の分類

図78 熱地図分析、2024年

| ※参考情報 十二指腸内視鏡は、主に消化器官の中でも特に十二指腸を観察・治療するために使用される医療機器です。この内視鏡は、外科的手法を用いずに体内を観察できるため、非常に重要な役割を果たしています。十二指腸は、胃から続く小腸の最初の部位であり、食物の消化と栄養の吸収が行われるため、その健康状態を監視することは消化器系全体の健康にとって非常に重要です。 十二指腸内視鏡にはいくつかの種類があります。一つは、柔軟性のある内視鏡で、直接体内へ挿入するタイプのものです。この柔軟性のおかげで、医師は曲がりくねった腸内を観察しやすくなります。また、ビデオ内視鏡と呼ばれるタイプもあり、これによりリアルタイムで映像を確認できるため、診断や治療がより効果的に行えます。さらに、十二指腸内視鏡には、バルーン内視鏡やスコープ内視鏡などの特殊な機能を持ったものも存在します。 用途に関しては、十二指腸内視鏡は主に疾患の診断、治療、および生検に利用されます。たとえば、十二指腸におけるポリープや腫瘍の発見、胆道の病気、あるいは膵臓の問題に対しても利用されます。また、内視鏡的逆行性胆管膵管造影(ERCP)という手技を用いることで、胆管や膵管の治療を行うことができ、胆石の取り除きや狭窄の治療が可能になります。このように、十二指腸内視鏡は、診断と治療の両方において多様なアプローチを提供しています。 関連技術としては、内視鏡手術が挙げられます。この技術により、体に小さな切開を加えることで、内視鏡を介して手術が行えます。内視鏡を通じて、特殊な器具を挿入することで、組織を切除したり、出血を止めたりすることができます。この技術は、従来の開腹手術に比べて回復が早く、患者への負担が少ないという利点があります。 また、最近では人工知能(AI)の技術がこの分野にも応用されています。AIを用いることで、内視鏡画像の解析が行われ、異常を自動的に検出するシステムが開発されています。これにより、診断精度が向上し、医師の負担を軽減するとともに、早期発見が促進されることが期待されています。 さらに、内視鏡用のデジタル技術が進化しており、3D映像や拡大映像を用いた診察も可能となってきています。これにより、より精度の高い診断が実現し、患者にとってのメリットが増加しています。 十二指腸内視鏡は、医学の発展に伴い、ますます重要な役割を果たすようになっています。消化器系の疾患は多岐にわたり、早期発見や適切な治療が求められています。そのため、内視鏡技術の進歩や関連技術の導入は、今後も重要なテーマでありつづけるでしょう。これにより、患者のQOLを向上させるための新しい治療法や診断法が次々と生まれていくことが期待されています。 以上のように、十二指腸内視鏡は、消化器医療において基盤となる技術であり、今後もその利用範囲が広がり続けることでしょう。医療現場における技術革新が進むことで、より多くの患者が適切な診断と治療を受けられるようになることが望まれます。 |