地理的には、北米が、医療インフラへの多額の投資と抗菌剤の使用を推進する厳格な規制に支えられ、首位を維持しました。ヨーロッパは、AMiCI による抗菌技術の研究と導入支援などの共同の取り組みにより、2 位となりました。アジア太平洋地域の産業、特に中国とインドは、医療産業の拡大と公衆衛生意識の高まりにより、力強い成長が見られました。

2025 年以降も、この市場は引き続き成長を続ける見通しです。ナノテクノロジーの進歩と環境に優しい抗菌剤の発見により、新たな用途が生まれるでしょう。より安全でクリーンな製品を求める消費者の圧力により、消費者製品、食品包装、繊維製品への使用がますます一般的になるでしょう。さらに、この業界は、規制の問題や一部の抗菌化学物質の環境毒性にも対処しなければならないでしょう。

Fact.MR のステークホルダーの視点に基づく産業の動向に関する調査結果

Fact.MR が米国、西ヨーロッパ、日本、韓国で 500 人の回答者を対象に行った 2024 年第 4 四半期のステークホルダー調査では、この業界における確固たる足並みの統一と地理的な相違の両方が明らかになりました。回答者の 79% は、長期的な有効性と生体適合性が重要な決定要因であると回答し、72% は、規制当局の承認とグリーン安全性を重要視していると回答しました。

米国の医療施設管理者は、交通量の多い環境でも迅速に作用し、耐久性に優れた抗菌表面と抗菌塗料を最優先事項として挙げ、一方、西ヨーロッパの消費者は、ECHA のグリーンケミストリーに準拠したコーティング剤に主に注目していました。

日本および韓国では、特に都市部の密集や多目的公共建築物において、湿気に対する信頼性や多面製品への使用が重要な関心事となっています。イノベーションの採用率は地域によって異なります。アメリカでは、商業ユーザーの 64% がすでに銀イオンおよび銅ベースのコーティング剤に移行しています。西ヨーロッパ、特にドイツおよびオランダのユーザーは、植物由来の抗菌技術をますます好む傾向にあります。

一方、日本および韓国のステークホルダーは、材料費の高騰や規制上の問題から、次世代の抗菌ソリューションを完全に導入していると回答したのは 31% にとどまりました。しかし、調査対象地域全域で、物理的および化学的メカニズムによる耐性を併せ持つハイブリッド抗菌システムへの関心が高まっています。

コスト圧力は引き続き世界的な問題であり、回答者の 85% が、特殊材料や認証プロセスのコスト上昇を挙げています。主な障害としては、製品試験時間の延長、地域ごとの安全基準の不統一、抗菌剤耐性に関する懸念の高まりによる監視の強化などが挙げられました。しかし、ステークホルダーは、バイオベースの持続可能なコーティング技術や地域に合わせたコンプライアンス対策への投資を強く希望しており、より差別化された地域特化型の製品開発への傾向が顕著になっています。

市場分析

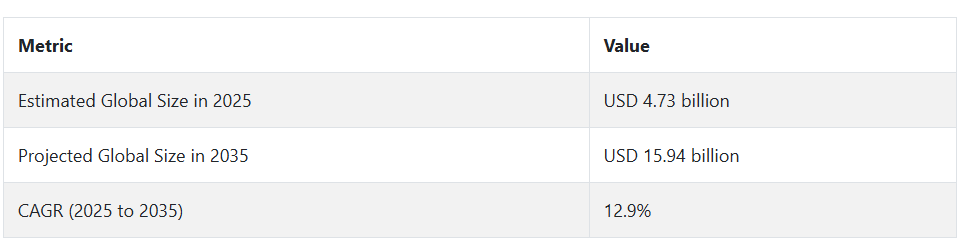

医療関連感染(HAI)の予防対策の強化、衛生規制の厳格化、および持続可能で生体適合性の高いソリューションの需要の増加を背景に、この産業は 2035 年まで着実な成長が見込まれています。耐久性、エコフレンドリー、および規制に準拠したコーティング剤を提供する企業が最も恩恵を受ける一方、従来の化学物質や認証取得に時間がかかる製品に依存しているメーカーは、シェアを失うリスクがあります。最も強い勢いは、医療、食品加工、交通量の多い公共インフラ分野で見込まれます。

ステークホルダーのための最優先戦略課題、リスク評価、およびウォッチリスト

業界の成長を維持し、その勢いを活用するためには、ビジネスリーダーは 3 つの基本的な戦略的課題に対応しなければなりません。まず、ますます厳格化する地域の規制要件に準拠した、環境に優しく、無害で耐久性に優れた配合を重視して、イノベーションのパイプラインを推進しなければなりません。

次に、医療分野から食品加工、公共交通機関、建築、家電などの他の産業へと用途の範囲を拡大することで、新たな収益源を開拓し、長期的な業界での地位を強化することができます。

第三に、企業は、医療専門家、食品安全規制当局、グリーンビルディング認証機関と戦略的パートナーシップを構築するとともに、製品の差別化と規制順守のメリットを得るために、ニッチな材料技術企業を買収することも検討する必要があります。

注目すべき重要な脅威は、規制体制の変化であり、その発生確率は高く、事業への影響も非常に大きい。特に、北米、ヨーロッパ、およびアジアの一部の地域における化学物質の安全性および環境に関する要件の強化が顕著である。材料科学の急速な発展は、バイオベースやスマートリリースコーティングなどの次世代抗菌ソリューションの開発で後れを取った企業にとっては、発生確率は中程度、影響は大きい脅威である。

さらに、銀、銅、特殊ポリマーなどの必須原材料のサプライチェーン不安定化は、中程度の可能性と高い影響力を有する脅威であり、生産の柔軟性や利益率を制約する可能性があります。

今年、ステークホルダーが取り組むべき 3 つの重要な課題があります。まず、将来を見据えた製品ポートフォリオを構築するため、生体適合性およびグリーン認証を取得したコーティング剤の開発を加速することです。次に、食品安全、医療、インフラのステークホルダーと共同で、セクター別のソリューションを開発することです。そして 3 つ目は、将来の規制変更に対応し、リスクの高い産業において先駆的にコンプライアンスを遵守することで、先駆者としてのメリットを享受するため、地域レベルの支援策を導入することです。

経営陣向け

業界トップの地位を維持するためには、経営陣は、従来型の抗菌コーティング剤から、世界的に厳格化する基準や新たなセクターの要求に応える、持続可能で規制対応型のイノベーションへと転換しなければなりません。この情報から、生体適合性、耐久性、低 VOC(揮発性有機化合物)技術への研究開発リソースの再配分が急務であるとともに、医療分野だけでなく、食品安全、大量輸送、スマートビルディングなどの分野にも事業展開を拡大することが必要であることがわかります。

産業へのアクセスと認証プロセスを加速するためには、医療システム、食品規制当局、グリーンビルディング協議会との戦略的提携を優先する必要があります。さらに、サプライチェーンの回復力および地域のコンプライアンスに関する専門知識への早期投資により、原材料のショックや進化する環境規制から事業を保護することができます。

セグメント別分析

種類別

銅セグメントは、2025 年から 2035 年までの予測期間において、6.7% の CAGR で成長し、最も収益性の高いセグメントになると予想されています。銅は、細菌、ウイルス、真菌などの幅広い病原微生物を、通常、曝露後数分以内に自然かつ迅速に殺す能力があるため、製品に広く使用されています。

その内在する抗菌能力は時間経過で減衰せず、再活性化や外部刺激なしで長期的な保護を提供します。化学消毒剤が効果を失ったり再塗布が必要になるのに対し、銅は持続的で受動的な抗菌活性を示し、高頻度接触の公共表面に最も適しています。

用途別

医療機器分野は、2025年から2035年にかけて年平均成長率6.3%と、非常に収益性の高いサービス分野として台頭しています。医療機器は、患者と潜在的な感染源との接触点であり、無菌状態を保つ必要があるため、抗菌化合物で広くコーティングされています。

抗菌コーティングは、入院期間の延長、医療費の増加、患者の死亡の主な原因である院内感染(HAI)のリスクを大幅に低減します。カテーテル、手術器具、インプラント、診断機器などの器具には、微生物の定着やバイオフィルムの形成を防ぐコーティングが施されており、臨床環境においてより安全で長期間の性能を発揮します。

国別分析

米国

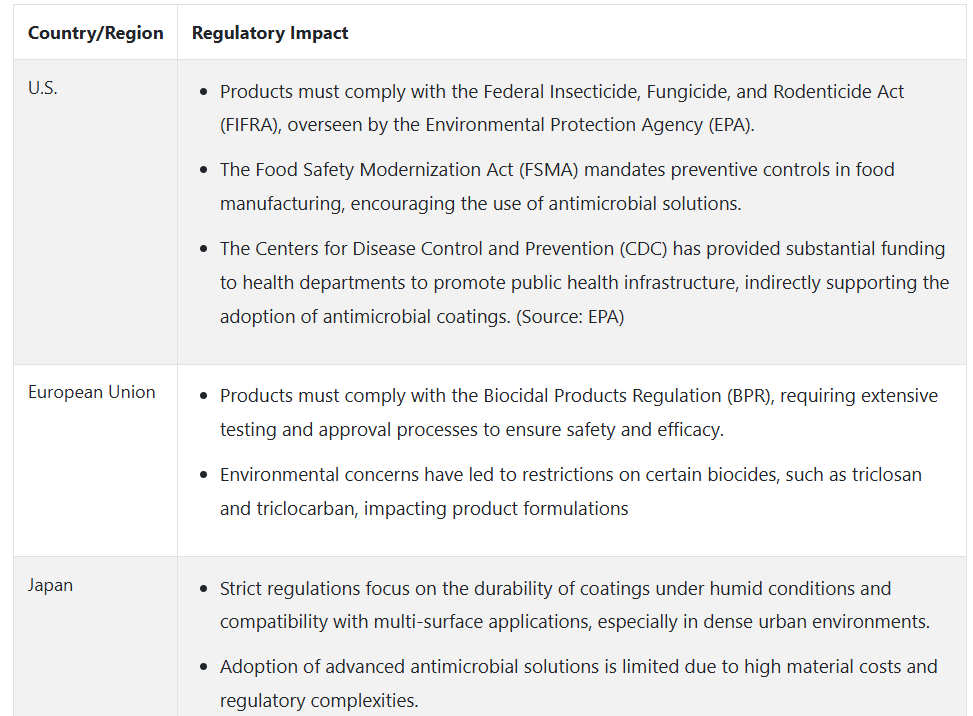

米国では、医療業界における感染対策製品の需要の高まりにより、2025年から2035年の予測期間において、この産業は11.8%のCAGRで成長すると予想されています。医療機器、病院、消費者製品における製品の用途の拡大が、成長を推進するでしょう。

FDA や CDC などの規制機関は、医療施設における衛生管理の強化を推進しています。さらに、米国の建設業界では、交通量の多い公共エリア、学校、ビジネスビルにこの製品が採用されています。コーティング剤の革新(銀や銅をベースにした製品など)に対する需要の高まりを受けて、米国は需要と抗菌材料の技術進歩を原動力として、この業界をリードする存在となるでしょう。

英国

英国の売上高は、医療および建設産業からの需要の増加により、評価期間において 10.5% の CAGR を記録すると予想されます。医療分野では、院内感染を最小限に抑える圧力により、医療機器および病院用表面材に対する需要が高まっています。

抗菌処理された素材は、公共インフラ、特に病院や学校などの交通量の多い施設でもますます使用されています。衛生と安全を重視する政府の政策により、抗菌コーティングの採用はさらに加速するでしょう。英国は公衆衛生と持続可能性を重視しているため、新しく持続可能なコーティングの需要が高まります。

フランス

フランスでは、評価期間において、この産業は 10.0% の CAGR で成長すると予測されています。感染予防に対する需要の高まりと、院内感染を抑制するための規制により、医療機器や医療現場での製品の使用が拡大しています。

さらに、フランスは持続可能な建築手法に重点を置いているため、学校、病院、オフィスなどの建築材料への製品の使用が促進されています。さまざまな用途での需要の増加に伴い、国の環境政策に沿った、環境に優しい抗菌ソリューションの進歩も業界に好影響をもたらすでしょう。

ドイツ

ドイツでは、医療、建設、家電産業からの高い需要に牽引され、2025年から2035年にかけて12.0%のCAGRを達成すると予想されています。ドイツの厳格な医療基準と感染対策の重視の高まりにより、医療機器や病院での製品需要が高まっています。

また、ハイテク製造および建設分野における同国の先駆的な地位も、公共建築物、医療施設、商業施設における抗菌処理材の使用を後押ししています。イノベーション、および銀や銅をベースとしたコーティング剤に重点を置いているドイツは、規制による奨励とコーティング材の技術向上により、今後も力強い成長を続ける見通しです。

イタリア

イタリアでは、建設部門および医療業界における需要の増加により、予測期間中は 9.0% の CAGR で成長すると予測されています。イタリアの医療業界では、感染対策の優先度が高まっており、病院用表面材や医療機器への製品の採用が促進されるでしょう。

また、同国では持続可能な建築が重視されており、病院、学校、その他の公共施設における抗菌処理材の使用が拡大するでしょう。抗菌コーティングの重要性に対する理解が深まるにつれ、イタリアでも、グリーンコーティング技術の持続的な革新を通じてそのメリットが認識されるようになるでしょう。

韓国

韓国では、医療および公共インフラ分野における高度な技術の活用が急成長を推進要因となり、2025年から2035年にかけて、この業界は11.0%のCAGRで拡大すると予測されています。医療業界が院内感染の軽減に注力していることから、特に医療機器や病院において、抗菌コーティング剤の需要は引き続き高まるでしょう。

韓国は、規制の順守レベルが高く、ハイテクソリューションへの資金投入も多いため、この業界の成長をさらに後押しする要因となっています。また、衛生面や持続可能性を重視した建築が重視されるようになったことで、建設業界が拡大していることも、抗菌処理製品の需要増加に寄与しています。

日本

日本の売上高は、2025年から2035年の間に10.2%のCAGRで成長し、その大部分は医療および家電分野が占めると予想されます。厳格な感染管理規制により、医療機器や病院での使用が拡大しています。日本の高齢化に伴い、健康環境の安全性に対する需要が高まっています。

さらに、日本の高度な技術力および材料開発における革新的な取り組みが、銅および銀をベースとしたものなどの高度な抗菌コーティング剤の需要を牽引するでしょう。また、日本の建設業界の成長により、交通機関や商業施設などの公共インフラにおける抗菌処理材料の需要も拡大するでしょう。

中国

中国の産業は、急速な工業化、都市化、医療および公衆衛生の重視の高まりにより、2025年から2035年にかけて年平均成長率14.0%で成長すると予測されています。中国の医療産業は、医療機器、手術機器、病院設備向けの製品の使用が急増し、変革の過程にあります。

さらに、高成長を続ける建設業界や、公衆衛生および安全に関する政府規制も、公共環境における抗菌処理製品の需要を牽引するでしょう。生産能力のさらなる発展と消費者の衛生意識の高まりにより、中国は抗菌コーティング剤のリーダーとなる可能性を秘めています。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、医療分野における感染対策の重視とグリーンビルディングの実践により、この分野は評価期間内に 10.5% の CAGR で成長すると予測されています。両国では、感染予防が大きな課題となっている医療施設や医療機器向けの製品の需要が高まっています。

また、オーストラリアとニュージーランドの建設業界では、公共の建物、学校、病院などに抗菌処理された材料が採用されています。規制面では衛生レベルの向上が求められており、両国ともグリーンソリューションを重視しているため、グリーン抗菌コーティング剤の需要が拡大し、産業の成長がさらに加速すると予想されます。

競争環境

この産業は比較的細分化されており、さまざまな老舗企業と、シェア争いを繰り広げる新興企業や地域企業が数多く存在しています。一部のグローバル大手企業が業界の大半のシェアを占めていますが、医療、建設、家電、自動車など、用途が多様であることに加え、地域ごとの需要や規制条件も異なるため、この産業はダイナミックで競争の激しい業界となっています。主要企業は、この変化の激しい市場で地位を維持・確立するために、製品の革新、パートナーシップ、強固な流通ネットワークなどを武器に差別化を図っています。

主要企業は、銀、銅、二酸化チタンを配合した抗菌コーティング剤など、幅広い製品ラインナップの拡充を主な戦略としています。また、これらの企業は、より高性能、長寿命、環境持続性に優れた新配合の開発のために、研究開発に多額の投資を行っています。

多くの企業は、グリーンテクノロジーの世界的なトレンドや、環境フットプリントの削減を求める政府からの圧力に対応し、持続可能で無害なコーティング剤の需要拡大に対応することを目指しています。また、技術基盤の拡大や産業への進出を図る企業による戦略的な合併や買収も、この市場では盛んに行われています。

2024 年と 2025 年には、この業界でいくつかの重要な戦略的展開が見られます。例えば、2025 年上半期、AkzoNobel は Hempel の船舶用コーティング事業を買収し、海運業界向けの製品ラインナップを大幅に強化しました。この買収により、AkzoNobel は、特に高リスク用途向けの特殊コーティング剤の供給において、業界での地位をさらに強化することになります。同様に、2024 年、BASF は、塗布の容易さと耐久性に重点を置いた、医療環境向けに特別に設計された新製品シリーズを発売しました

また、同社は、院内感染対策のために、大手病院チェーンと、同社の抗菌コーティング剤をそのインフラに組み込む契約を締結しました。これらの動きは、ニッチ産業への参入を可能にし、医療や建設などの厳しい基準を満たす製品を提供できる戦略的パートナーシップや買収が拡大している傾向を反映しています。

業界の発展が続く中、事業者は、製品ポートフォリオの指針となる規制環境を見極めながら、自動化、ハイテク、サステナビリティへの取り組みに引き続き投資していくでしょう。競争の激しい抗菌コーティング剤業界において、各社はイノベーションとコンプライアンスの面で優位性を維持し、リーダーシップの確立を目指しており、その課題は引き続き重要となります。

産業シェア分析

2025年から2035年にかけて、AkzoNobel N.V. (25-30%) は、その確立したブランドとグローバルな事業展開により、抗菌コーティング剤の分野におけるリーダーとしての地位を維持するでしょう。ヨーロッパおよび北米、特に医療、建設、工業用などの最終産業における同社のリーダーシップ、そして強力な研究開発パイプラインと持続可能なコーティング剤戦略が、その持続的なリーダーシップを保証しています。AkzoNobel の買収主導の戦略と、厳格な環境規制の遵守重視の姿勢が成長を推進し、先進国および新興国におけるリーダーシップを固めるでしょう。

日本ペイント株式会社(18-22%)は、イノベーションとアジア太平洋地域における確固たる基盤を原動力として、抗菌コーティング剤業界で強力な存在感を発揮するでしょう。日本ペイントは、医療や自動車などの分野における高性能コーティング剤の需要の増加に加え、新興産業でのプレゼンスの拡大により、成長を継続するでしょう。家庭用および商業用分野における高性能基準の重視が、同社の成長を支え、世界規模での競争力を維持するでしょう。

PPG Industries, Inc. (20-25%) は、特に北米およびヨーロッパにおいて、抗菌コーティング剤業界で引き続き高いシェアを維持するでしょう。自動車、医療、食品加工などの分野に適した幅広い製品ポートフォリオと、サステナビリティへの取り組みが、同社の継続的な成長を推進するでしょう。広範な流通ネットワークと、顧客ニーズの変化に対応する能力により、世界的な環境配慮型コーティング剤の需要拡大を背景に、シェアを維持するでしょう。

RPM International (12-16%) は、Rust-Oleum などの子会社ブランドにより、この業界で強力な役割を果たすでしょう。RPM は、最新技術と産業および商業分野への浸透、特に医療および食品加工業界への浸透に重点を置いており、そのことが同社の拡大につながります。

北米およびヨーロッパにおける同社の地理的広がりは、多様な用途における抗菌ソリューションの需要の増加により、同社のシェアをさらに拡大するでしょう。

その他の主要企業

-

- The Sherwin Williams Company

- Lonza

- DuPont

- RPM International Inc

- Burke Industrial Coatings

- Troy Corporation

セグメント

- 種類別:

- 銀

- 銅

- 二酸化チタン

- 用途別:

- 医療機器

- 室内空気質

- 建設

- その他の用途

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 銀

- 銅

- 二酸化チタン

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 医療機器

- 室内空気質

- 建設

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測、国別

- 2020年から2024年の東アジア市場分析および2025年から2035年の予測、国別

- 2020年から2024年の南アジア市場分析および2025年から2035年の予測、国別

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- AkzoNobel N.V.

- 日本ペイント株式会社

- PPG Industries, Inc

- RPM International

- The Sherwin Williams Company

- Lonza

- DuPont

- RPM International Inc

- Burke Industrial Coatings

- Troy Corporation

- 使用仮定および略語

- 調査方法

| ※参考情報 抗菌コーティング剤とは、表面に塗布することにより細菌や真菌などの微生物の増殖を抑制するための材料です。医療機関や食品関連の分野で特に重要視されていますが、最近では一般の家庭やオフィス環境でも使用されるようになりました。抗菌コーティング剤の主な目的は、感染症の予防や衛生状態の向上です。 抗菌コーティング剤にはいくつかの種類があります。一つは、銀系抗菌剤を使用したものです。銀は古くから抗菌特性を持つ素材として利用されており、微生物の細胞膜を破壊することでその繁殖を防ぎます。また、銅や亜鉛などの金属も抗菌効果を持つため、これらを利用したコーティング剤も存在します。 さらに、天然由来の抗菌剤もあります。例えば、茶葉やオリーブオイルに含まれる成分は抗菌効果が確認されており、これらをコーティングに応用した製品が登場しています。化学的な抗菌剤としては、様々な合成ポリマーの中に抗菌成分を組み込んだものがあり、これによって持続的な抗菌効果を発揮します。 用途としては、医療機器の表面や、手すり、ドアノブ、カウンターなどの高頻度接触面が挙げられます。これらの場所ではバイ菌が繁殖しやすいため、抗菌コーティング剤の効果が求められます。また、食品製造施設においても、衛生管理の一環として抗菌コーティング剤が利用されています。これにより、食品の安全性を確保し、食中毒のリスクを低減することができます。 抗菌コーティングは、単なる防汚効果にとどまらず、持続的な効果を持つことが求められます。最近の技術進歩により、自己修復機能を持つ抗菌コーティング剤も開発されつつあります。このようなコーティング剤は、損傷が生じてもその部分が再生され、抗菌効果が持続するため、非常に注目されています。 さらに、ナノ技術も抗菌コーティングの分野において重要な役割を果たしています。ナノサイズの粒子を使用することで、表面積が増加し、抗菌効果が高まります。ナノコーティングは薄膜であるため、素材本来の特性を損なうことなく、みずみずしい外観を保持することができます。 抗菌コーティング剤の適用範囲は広がり続けており、例えば、自動車内装や家電製品、さらには衣服に至るまで、日常生活で接触する様々な場面での使用が見込まれています。これにより、日々の生活の中で微生物からの感染リスクを減少させ、より安全で快適な環境を提供することが期待されています。 近年では、抗菌コーティング剤の効果を評価するための基準や試験方法も整備されており、透明性のあるエビデンスに基づいた製品選びができるようになっています。これにより、消費者は安心して抗菌コーティング剤を利用することができるようになっています。 環境に配慮した抗菌コーティング剤の開発も進んでおり、化学物質をできるだけ使用しない自然素材由来のものや、生分解性の高い製品が選ばれるケースが増えています。環境負荷を低減しながらも、高い抗菌効果を保つことができる技術が求められています。 このように、抗菌コーティング剤は様々な面で進化し続けており、私たちの生活においてより清潔で安全な環境を実現するための重要な役割を果たしています。今後も抗菌コーティング剤の需要は高まると予想され、その技術革新によって新たな可能性が広がることが期待されています。 |