心臓血管疾患(冠動脈疾患、末梢動脈疾患、心不全、脳血管疾患など)は、効果的な治療のためには正確かつ迅速な診断が不可欠です。画像診断用カテーテルは、血管のリアルタイムで高解像度の画像を提供することで、これらの疾患の診断に不可欠な役割を果たしています。血管造影、光干渉断層撮影(OCT)、および血管内超音波(IVU)などの技術は、血管系における閉塞、狭窄、プラーク、その他の異常を特定するために広く使用されています。心血管疾患の有病率が増加するに伴い、診断と治療のための手技の数が増加し、診断と治療の両方を支援する画像診断用カテーテルの需要が直接的に高まっています。心血管疾患の発生率の増加は、心筋梗塞、脳卒中、四肢切断などの合併症を予防するための早期発見の重要性を浮き彫りにしています。画像カテーテル、特にOCTとIVUSは、動脈壁やプラークの詳細な画像を提供し、症状が現れる前に脆弱なプラークを早期に特定し、動脈の健康状態を評価可能です。早期検出は、バイパス手術のような侵襲的な治療の必要性を減らし、患者アウトカムの改善に不可欠な適切な介入を可能にします。この早期診断と介入への注目が高まることで、画像カテーテルの需要が増加しています。

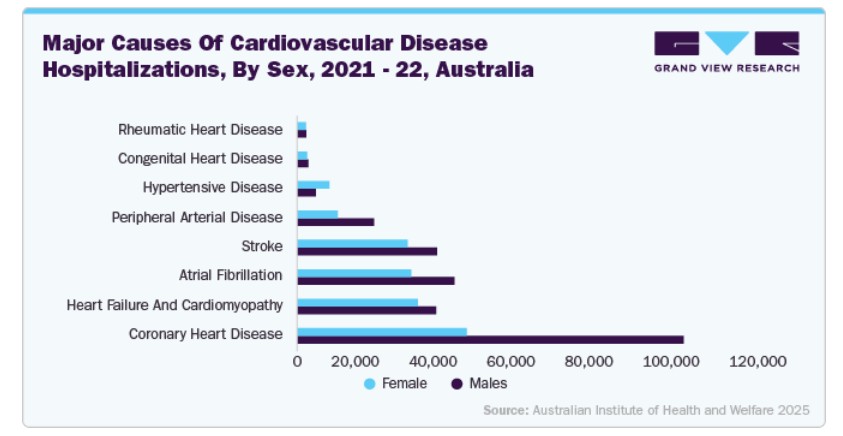

以下の図は、オーストラリアで最も一般的な心血管疾患が冠動脈疾患(CHD)であり、特に男性に多く、次いで心不全、心房細動、脳卒中が続くことを示しています。CHDおよび関連疾患の高い負担は、正確な診断と治療計画に不可欠なこれらのツールの需要を大幅に後押ししています。アンギオグラフィー、OCT、IVUSなどの手技に対する強い需要は、特に大規模で増加する患者人口において、市場の継続的な拡大を支えています。

画像診断用カテーテルの技術革新は市場を大きく牽引しており、特にデバイスの小型化、高解像度画像技術、高度な可視化技術との統合が主要な要因です。小型化により、複雑な解剖構造を容易にナビゲートできる小型で柔軟なカテーテルの開発が可能となり、侵襲性の低い手技と患者の不快感を軽減する効果が期待されています。例えば、光干渉断層撮影(OCT)で使用される冠動脈内画像診断カテーテルは、より小型で効率的な設計となり、冠動脈の状態を正確に可視化することが可能になりました。

高齢化に伴い、冠動脈疾患、心不全、不整脈、末梢動脈疾患のリスクは著しく増加します。血管の構造変化、弾力性の低下、プラークの蓄積により、高齢者は特に脆弱です。血管造影、光干渉断層撮影、血管内超音波診断用の画像診断カテーテルは、これらの疾患の診断と管理に不可欠です。高齢化社会の進展は、これらの技術に対する持続的な需要を生み出しています。高齢患者は複数の合併症を併せ持つことが多く、開胸手術や高度侵襲的な手技の適応が困難な場合があります。画像診断用カテーテルは、血管のリアルタイム可視化により、ステント挿入やバルーン血管形成術などの低侵襲的介入を可能にします。これにより安全性と治療成績が向上し、高齢者医療においてカテーテルベースの診断が優先選択肢となり、市場を拡大しています。

世界保健機関(WHO)が2024年10月に発表したデータによると、高齢者の数は今後数年間で大幅に増加すると推定されています。以下はWHOの予測です:

- 2030年までに、世界の人口の6人に1人が60歳以上となり、この年齢層の人口は2020年の10億人から14億人に増加します。

- 2050年までに、60歳以上の世界人口は2倍に増加し、21億人に達すると推計されています。

- 80歳以上の高齢者の数は、2020年から2050年までに3倍に増加し、4億2,600万人に達すると予測されています。

さらに、人口参考局が2024年1月に発表したデータによると、アメリカで65歳以上の人の数は2022年から2050年までに47%増加すると推計されています。この年齢層の人口比率は17%から23%に増加すると推計されています。

市場集中度と特徴

市場成長段階は高く、成長ペースは加速しています。技術革新、材料、手順技術の進歩により、業界は大きなイノベーションを経験しています。現代のイメージングカテーテルには、血管内超音波、光干渉断層撮影、蛍光透視法が組み込まれています。これらのモダリティは、血管構造のリアルタイムで高解像度の可視化を提供し、診断精度と手技の成果を向上させます。材料と設計の進歩により、複雑な解剖構造をナビゲートできる小型で柔軟なカテーテルの開発が進んでいます。さらに、診断と治療機能を組み合わせた多機能カテーテルが台頭しており、単一のデバイスで圧力測定や薬剤投与などの手技が可能になっています。

画像診断用カテーテル市場は、近年合併・買収活動が著しく増加しており、メディカルテクノロジー業界全体の傾向を反映しています。この急増は、企業が多血管疾患ポートフォリオの拡大、先進的な画像診断技術の統合、および低侵襲治療能力の向上を目指す動きに起因しています。例えば、2025年3月、ボストン・サイエンティフィック・コーポレーションは、ソニヴィー・リミテッドの買収に関する最終合意を発表しました。この買収は、ボストン・サイエンティフィックのインターベンショナル心臓病学ポートフォリオの拡大戦略と一致し、患者への低侵襲療法の提供を強化するものです。

規制は業界に大きな影響を与え、製品開発、臨床評価、承認プロセス、市場監視に及んでいます。米国では、FDAはこれらのデバイスを主にクラスIIまたはクラスIIIとして規制し、リスクと革新の程度に応じて510(k)承認または事前承認(PMA)を要求しています。欧州連合(EU)では、医療機器規則(EU MDR 2017/745)の施行により、機器の再分類、厳格な臨床評価、強化された市販後監視義務など、より厳格な要件が導入されました。これにより、承認期間の延長と製造業者におけるコスト増加がもたらされています。

業界の製品拡大は、継続的な技術革新、臨床需要の増加、主要な業界プレイヤーによる戦略的多角化によって牽引されています。製造メーカーは、血管内超音波、光干渉断層撮影、治療機能と統合された近赤外分光法など、高度な画像診断モダリティを製品ポートフォリオに追加しています。また、複雑な解剖構造を高い精度でナビゲートできる多機能で小型化されたカテーテルの開発にも注目が集まっています。これにより、低侵襲手術の支援が強化されています。

地域展開は、新興医療市場への参入とグローバルな事業基盤の多様化を目指すメーカーにとって戦略的優先事項です。北米と欧州は、高度な医療インフラとインターベンショナル心臓病学技術の普及により引き続き主導的地位を維持していますが、企業はアジア太平洋、ラテンアメリカ、中東・アフリカの一部地域を成長機会として注目しています。これらの地域では、心血管疾患の負担増加、医療サービスへのアクセス改善、医療技術への政府投資の拡大が進行中です。

技術動向

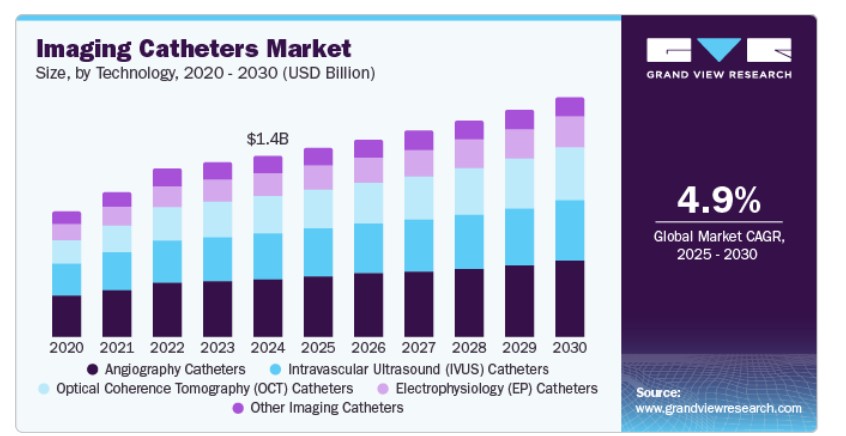

血管造影カテーテルは、診断と介入的心臓血管手術における基本的な役割から、2024年に市場シェアの32.34%を占めて市場を支配しました。これらのカテーテルは、X線ガイド下で造影剤を注入して血管を可視化するのに広く使用され、冠動脈疾患、末梢動脈疾患、脳血管障害などの疾患の診断に不可欠です。その臨床的有用性は複数の専門分野に及ぶため、市場範囲が拡大しています。アンギオグラフィーカテーテルはコスト効率が高く、高度な画像診断装置を必要としないため、特に低・中所得地域で高いアクセス性を有しています。

光干渉断層撮影(OCT)カテーテルは、高解像度でリアルタイムの血管内画像を提供できるため、精密な心臓血管診断と治療において価値があり、最も高い年平均成長率(CAGR)で成長すると予想されています。OCTは動脈壁の近接顕微鏡的な可視化を可能にし、臨床医がプラークの形態、ステントの配置、血管の治癒を卓越した明瞭さで評価できます。この詳細な情報は、分岐病変やステント最適化などの複雑な症例において、画像診断の向上により臨床結果に直接的な影響を与えるため、特に有益です。精密医療と価値に基づく医療の普及が進む中、手技の成果を向上させ合併症を軽減する画像診断ツールの需要が加速しています。

インサイトを活用

術後使用セグメントが市場を支配し、最大の売上シェアを占めています。この支配は、心臓血管介入の成果を導き評価する上で果たす重要な役割に起因しています。血管形成術やステント挿入術などの手技後、特にIVUSやOCT技術を採用した画像化カテーテルは、血管の通過性、ステントの位置、解離や不完全拡張などの潜在的合併症の評価に不可欠です。治療後の高解像度・リアルタイムな洞察を提供する能力は、手技の成功率と患者アウトカムを向上させます。さらに、医療従事者は臨床的精度を確保するため、これらのツールのコスト高を正当化して術後画像診断を優先しています。この継続的な需要と臨床的依存性が、術後使用セグメントを市場成長の主要な要因としています。

術前セグメントは、複数の新興トレンドと臨床的ニーズにより、著しい成長率で拡大すると予想されています。心臓血管疾患の早期かつ正確な診断への注目が高まっているため、介入前の高度な画像診断技術への需要が増加しています。医師は、IVUSやOCTなどの血管内画像診断ツールを使用して、治療戦略を決定する前に病変の特性、血管のサイズ、プラークの組成を評価しています。この術前計画は、結果の最適化、合併症の軽減、個人に合わせた治療アプローチを支援します。さらに、医療システムが予防医療と精密医療 towards 予防医療と精密医療へと移行する中、介入前の段階における画像診断の役割は拡大しています。技術革新により、画像診断カテーテルはよりユーザーフレンドリーでアクセスしやすくなり、治療手技開始前段階での採用拡大が促進されています。

エンドユーザー動向

2024年に業界最大のシェアを占めたのは病院セグメントです。特に大規模な三次・四次医療施設は、高度な診断ツールを必要とする重症かつ複雑な手技を多く扱うため、画像診断カテーテルの主要なユーザーとなっています。これらの施設は、カテーテル検査室(Cath labs)や血管内超音波検査、光干渉断層撮影(OCT)などの画像診断システムを含む専門的なインフラを整備しています。これらのシステムは、血管形成術、ステント挿入術、その他の血管介入手術などの低侵襲手術に不可欠です。さらに、病院では、これらの高度な機器を効果的に使用するための専門的な訓練を受けた医療従事者(心臓専門医、放射線科医、外科医など)が在籍しています。さらに、病院は介入心臓病学から血管外科手術まで、幅広い診断・治療サービスを提供しており、画像カテーテルは多様な専門分野で不可欠な役割を果たしています。保険や償還システムによる財政支援も重要な役割を果たしており、病院は小規模な診断センターや外来クリニックに比べて、高価な医療手技に対する保険カバー範囲が広いためです。また、病院は緊急患者や選択的手術を含む大量の患者を診療するため、画像カテーテルの需要が継続的に高まっています。

診断画像センターセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。これは、心臓血管疾患やその他の慢性疾患の早期かつ正確な診断に対する需要の増加が主な要因です。心臓血管疾患、末梢動脈疾患、その他の血管疾患の負担が世界的に増加する中、内部構造を最小侵襲的で正確に可視化する高度な画像診断技術への需要が急増しています。血管内超音波カテーテルや光干渉断層撮影(OCT)カテーテルを含む画像診断用カテーテルは、血管や内臓のリアルタイムで高解像度の画像を提供するため、診断画像センターにおいて不可欠なツールとなっています。さらに、カテーテル設計の技術革新(小型化、柔軟性の向上、画像診断システムとの統合の改善など)により、これらのデバイスは外来診断環境での使用がより効果的で容易になっています。

地域別動向

2024年時点で、北米の画像カテーテル市場はグローバル市場全体の40.31%の売上高シェアを占め、業界をリードしています。同地域の医療技術の高水準と医療投資の拡大が、革新的な画像カテーテル製品の採用を促進しています。さらに、心血管疾患(CVD)の発生率上昇と高齢化人口の増加が、効果的な画像カテーテルデバイスの需要を後押ししており、北米における有利な償還政策と高度なオプションへの認識の高まりがこれを支えています。

米国画像カテーテル市場動向

米国における画像カテーテル市場は、2024年に北米地域で最大のシェアを占めました。米国における心血管疾患の有病率の増加が、画像カテーテル市場の成長を大幅に後押ししています。CVDは同国における主要な死亡原因であり、冠動脈疾患、心不全、脳卒中などの疾患に数百万人が罹患しています。この心臓関連疾患の増加は、画像診断カテーテルを含む高度な診断・治療ツールの需要を急増させています。血管内超音波(IVUS)や光干渉断層撮影(OCT)などの画像診断カテーテルは、冠動脈の解剖構造を正確に評価し、介入手術をガイドする上で不可欠です。これらのツールは、医療従事者が血管内のプラークの蓄積、血管の閉塞、その他の異常をリアルタイムで可視化できるため、介入の精度と患者アウトカムの向上に貢献しています。

CVDの有病率が、高齢化、生活習慣の変化、糖尿病や高血圧などの基礎疾患により増加する中、効果的な診断ツールの需要は高まっています。画像診断用カテーテルは、早期発見と低侵襲治療を可能にし、心臓血管疾患の管理と治療に不可欠です。この高度な診断と治療への需要の増加は、米国画像診断用カテーテル市場の主要な成長要因の一つであり、医療従事者が増加する心臓血管疾患患者を適切に管理するため、先進技術への投資が進んでいます。

以下の表は、2022年の米国における心臓血管疾患と突然の心臓停止による死亡に関する主要な統計データをまとめます。

ヨーロッパのイメージングカテーテル市場動向

ヨーロッパのイメージングカテーテル市場は2024年に大きな市場シェアを占めました。同地域における心臓血管疾患の高発症率は、イメージングカテーテルのような高度な診断ツールの需要を後押しする主要な要因です。世界心臓連合(WHF)の2024年報告によると、心臓血管疾患はヨーロッパにおける死亡原因の首位を占め、6,000万人を超えるヨーロッパ人が影響を受けています。この疾患は地域で年間170万人以上の死亡を引き起こしています。さらに、欧州の高齢化人口はCVDの発生率上昇に寄与し、効果的な診断・治療オプションの需要を増加させています。政府のイニシアチブと医療インフラへの投資も、画像診断カテーテルを含む先進医療技術の採用を支援する重要な役割を果たしています。

イギリス画像診断カテーテル市場は、予測期間中に大幅に成長すると予想されています。イギリスでは心臓血管疾患を患う人が760万人を超え、診断用画像診断カテーテルの需要は高い水準にあります。CVDは同国における全死亡の四分の一以上を占めており、高度な診断ツールの必要性が浮き彫りになっています。イギリスでは、低侵襲的な診断・治療手技への 선호が高まっています。画像診断用カテーテルはこれらの介入において不可欠であり、患者の回復時間の短縮や手技リスクの低減といったメリットを提供します。

以下の表は、イギリスとその構成国における循環器疾患の重大な影響を強調しています。イングランドは循環器疾患関連死亡者数と循環器疾患患者数で最も多く、次いでスコットランド、ウェールズ、北アイルランドが続きます。

ドイツのイメージングカテーテル市場は成長しています。ドイツの確立された医療インフラ、政府の支援策、研究開発の活発さが市場の拡大を後押ししています。2024年6月、ドイツ心臓財団は、心臓血管疾患の予防を強化する新たな「健康な心臓法」を提案しました。このイニシアチブは、早期発見、公衆教育、予防医療サービスのアクセス改善を通じて心臓疾患を対象としています。定期的な検診、生活習慣の改善、啓発キャンペーンを可能にすることで、この法律はドイツにおける心血管疾患の負担を大幅に軽減すると期待されています。これはより包括的な医療戦略と一致し、早期かつ低侵襲的な介入の一環として、画像診断カテーテルを含む高度な診断ツールの需要をさらに促進すると予想されます。

アジア太平洋地域画像診断カテーテル市場動向

アジア太平洋地域画像診断カテーテル市場は、心臓病や糖尿病などの慢性疾患の増加により、高度な診断ツールの需要が急増していることから、最も急速な成長を遂げています。アジア太平洋心臓病同盟によると、心臓病と脳卒中はアジアにおける死亡原因の首位を占め、毎年世界の心臓病死亡者の35%を占めています。地域の高齢化人口も、年齢に関連する健康問題の増加に寄与し、画像診断カテーテルの需要をさらに後押ししています。画像診断モダリティの技術革新、特に人工知能の統合や高度な画像診断技術の開発は、診断精度と患者アウトカムの向上に貢献しています。さらに、回復時間の短縮と合併症率の低減を特徴とする低侵襲手術の普及が、画像診断カテーテルの採用を促進しています。

インドのイメージングカテーテル市場は、予測期間中にアジア太平洋市場で著しい成長を遂げると予想されています。アメリカ心臓病学会(ACC)の2023年報告書によると、インドにおける死亡の約30%は心血管疾患が原因であり、そのうち虚血性心疾患が主要な要因です。同報告書は、糖尿病と高血圧の高有病率に加え、都市部の生活習慣(不健康な食生活や汚染など)が、この深刻な傾向の主要因であると指摘しています。さらに、中央政府は過去3年間で心筋梗塞関連死亡の増加を指摘しており、これはCOVID-19パンデミックの残存影響により悪化する可能性があります。この心血管疾患(CVD)の増加は、インドにおける心臓病の早期検出と低侵襲治療オプションの需要に対応するため、画像診断カテーテルを含む高度な診断・治療技術の需要を後押ししています。

中国画像診断カテーテル市場は成長しています。中国は、心血管疾患、がん、糖尿病などの慢性疾患の増加に直面しています。この急増は、これらの疾患の早期発見と効果的な管理のため、画像診断カテーテルを含む高度な診断ツールの必要性を高めています。BMJ Journalによると、心血管疾患(CVD)の年間発生率は、2021年の0.74%から2030年までに0.97%に増加すると予測されています。年齢と性別調整済み率は、0.71%から0.96%に上昇すると予測されています。CVD関連死亡率は、2021年の0.39%から2024年までに0.46%に増加すると予測されています。中国政府は、「千県プロジェクト」などのプロジェクトを通じて医療インフラの強化を進めており、農村地域における高度な診断ツールへのアクセス改善を目的としています。このプロジェクトは、2025年までに1,000を超える病院のインフラを升级し、より良い医療サービスを提供することを目指しています。このような取り組みは、全国での画像診断カテーテルの採用を促進すると予想されています。

中東・アフリカ イメージングカテーテル市場動向

中東・アフリカ(MEA)のイメージングカテーテル市場は、技術革新、低侵襲手術の需要増加、心血管疾患の有病率上昇を背景に、著しい成長を遂げています。世界心臓連合(WHF)によると、心血管疾患は中東・北アフリカ地域における死亡原因の首位を占め、全死亡者の3分の1以上、年間140万人以上が死亡しています。しかし、市場は高コスト、農村部でのアクセス制限、専門的なトレーニングの必要性といった課題に直面しています。サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々は、医療インフラの改善と医療機器への投資拡大を背景に、先進的な画像診断カテーテル技術の採用をリードしています。

主要な画像診断カテーテル企業動向

この市場で事業を展開している主な企業には、ボストン・サイエンティフィック、テルモ株式会社、Koniklijke Philips N.V. などがあります。戦略的取り組みとしては、製品ラインナップの拡充と市場でのプレゼンスの強化を目的とした合併、買収、提携、および製品の有効性の向上と革新的な技術の活用を目的とした集中的な研究開発があります。

主なイメージングカテーテル企業:

以下は、イメージングカテーテル市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Boston Scientific Corporation

- TERUMO CORPORATION

- Abbott

- Gentuity, LLC.

- SpectraWAVE

- Koniklijke Philips N.V.

- Intravascular Imaging Incorporated (i3)

最近の動向

- 2025年1月、ボストン・サイエンティフィックは、冠動脈および末梢動脈疾患の治療用血管内砕石技術の開発企業であるBolt Medical, Inc.の買収に関する最終合意を発表しました。

- 2024年3月、ボストン・サイエンティフィック社は、市場をリードする血管内超音波技術「iLab Ultrasound Imaging System」の送達性と性能を向上させる次世代デバイス「iCross Coronary Imaging Catheter」の商業販売開始を発表しました。

- 2023年4月、アボットは、末梢動脈および冠動脈疾患の治療用アテレクトミーシステムに特化したミネソタ州の医療機器メーカー、Cardiovascular Systems, Inc. (CSI) の買収を完了したと発表しました。

- 2022年7月、Intravascular Imaging Incorporated (i3) は、マサチューセッツ総合病院と共同開発した、同社独自の 3 フレンチ NIRF-IVUS カテーテルを発売すると発表しました。この革新的なデバイスは、血管内超音波 (IVUS) と近赤外蛍光 (NIRF) イメージングを統合し、冠動脈内の解剖学的構造と分子活動を同時に視覚化することができます。

グローバルイメージングカテーテル市場レポートのセグメント化

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル画像カテーテル市場レポートを技術、用途、地域に基づいてセグメント化しています:

技術別見通し(売上高、百万ドル、2018年~2030年)

- 血管内超音波(IVUS)カテーテル

- 光干渉断層撮影(OCT)カテーテル

- 血管造影カテーテル

- 電気生理学(EP)カテーテル

- その他の画像診断用カテーテル

用途別見通し(売上高、百万米ドル、2018年~2030年)

- 術前使用

- 術後使用

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 診断画像センター

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 技術

1.2.2. 最終用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況概要

第3章. イメージングカテーテル市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 心血管疾患の増加

3.2.1.2. 最小侵襲的手術の普及

3.2.1.3. カテーテル画像診断技術の進歩

3.2.2. 市場制約要因分析

3.2.2.1. 製品リコール

3.2.2.2. 機器と手技の高コスト

3.2.3. 市場機会分析

3.2.3.1. 新興市場での拡大

3.2.3.2. 臨床試験の増加

3.2.3.3. 多機能で小型化されたカテーテルの開発

3.2.4. 市場課題分析

3.2.4.1. 規制と承認の遅延

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTLE分析

第4章. イメージングカテーテル市場:技術ビジネス分析

4.1. 技術別市場シェア(2024年と2030年)

4.2. 技術セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(技術別、2018年から2030年)(百万ドル)

4.4. 血管内超音波(IVUS)カテーテル

4.4.1. 血管内超音波(IVUS)カテーテル市場、2018年から2030年 (百万米ドル)

4.5. 光干渉断層撮影(OCT)カテーテル

4.5.1. 光干渉断層撮影(OCT)カテーテル市場、2018年~2030年(百万米ドル)

4.6. 血管造影カテーテル

4.6.1. 血管造影カテーテル市場、2018年~2030年(百万米ドル)

4.7. 電気生理学(EP)カテーテル

4.7.1. 電気生理学(EP)カテーテル市場、2018年~2030年(百万米ドル)

4.8. その他の画像診断カテーテル

4.8.1. その他の画像診断カテーテル市場、2018年~2030年(百万米ドル)

第5章. 画像診断カテーテル市場:用途別ビジネス分析

5.1. 用途別市場シェア、2024年と2030年

5.2. 用途セグメントダッシュボード

5.3. 用途別市場規模・予測およびトレンド分析、2018年~2030年(百万米ドル)

5.4. 術前使用

5.4.1. 術前使用市場、2018年~2030年(百万米ドル)

5.5. 介入後使用

5.5.1. 介入後使用市場、2018年~2030年(百万ドル)

第6章. イメージングカテーテル市場:最終用途別事業分析

6.1. 最終用途別市場シェア、2024年と2030年

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別市場規模・予測およびトレンド分析、2018年から2030年(百万ドル)

6.4. 病院

6.4.1. 病院市場、2018年~2030年(百万ドル)

6.5. クリニック

6.5.1. クリニック市場、2018年~2030年(百万ドル)

6.6. 診断画像センター

6.6.1. 診断画像センター市場、2018年~2030年(百万ドル)

6.7. その他

6.7.1. その他市場、2018年~2030年(百万ドル)

第7章. イメージングカテーテル市場:地域別推定値とトレンド分析(技術および用途別)

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模および予測トレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米画像診断用カテーテル市場推定値と予測(国別)、2018年~2030年 (USD百万)

7.4.2. アメリカ合衆国

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争状況

7.4.2.4. アメリカ合衆国イメージングカテーテル市場推定値と予測、2018年~2030年 (USD百万)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ画像診断用カテーテル市場規模と予測(2018年~2030年)(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競合分析

7.4.4.4. メキシコ画像診断用カテーテル市場規模予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ画像診断カテーテル市場規模と予測(国別)、2018年~2030年(百万ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争動向

7.5.2.4. イギリス画像診断カテーテル市場規模予測(2018年~2030年、百万ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競合分析

7.5.3.4. ドイツのイメージングカテーテル市場規模と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス イメージングカテーテル市場規模と予測(2018年~2030年)(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアのイメージングカテーテル市場規模と予測(2018年~2030年)(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペインのイメージングカテーテル市場規模と予測(2018年~2030年)(百万ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. ノルウェーのイメージングカテーテル市場規模と予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. デンマークのイメージングカテーテル市場規模と予測(2018年~2030年、百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国の動向

7.5.9.2. 規制枠組み

7.5.9.3. 競争動向

7.5.9.4. スウェーデン イメージングカテーテル市場規模と予測(2018年~2030年)(百万ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域 イメージングカテーテル市場規模と予測(国別、2018年~2030年) (百万ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本のイメージングカテーテル市場規模と予測(2018年~2030年)(百万ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争状況

7.6.3.4. 中国画像診断用カテーテル市場規模予測(2018年~2030年)(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドのイメージングカテーテル市場規模と予測(2018年~2030年)(百万ドル)

7.6.5. 韓国

7.6.5.1. 主要国動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. 韓国のイメージングカテーテル市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争動向

7.6.6.4. オーストラリアのイメージングカテーテル市場規模と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争動向

7.6.7.4. タイのイメージングカテーテル市場規模と予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ イメージングカテーテル市場規模と予測(国別、2018年~2030年) (百万ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争動向

7.7.2.4. ブラジル画像診断用カテーテル市場規模と予測(2018年~2030年)(百万ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン画像診断用カテーテル市場規模と予測(2018年~2030年)(百万米ドル)

7.8. MEA

7.8.1. MEA画像カテーテル市場規模予測(国別)、2018年~2030年 (百万ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争動向

7.8.2.4. 南アフリカ イメージングカテーテル市場規模と予測(2018年~2030年)(百万ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争状況

7.8.3.4. サウジアラビアのイメージングカテーテル市場規模と予測(2018年~2030年)(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)のイメージングカテーテル市場規模と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート画像診断用カテーテル市場規模予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 主要企業概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. ボストン・サイエンティフィック・コーポレーション

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. テルモ株式会社

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. アボット

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. Gentuity, LLC.

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. Koniklijke Philips N.V.

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. Intravascular Imaging Incorporated (i3)

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. スペクトラウェーブ

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル画像診断カテーテル市場(地域別)、2018年~2030年(百万ドル)

表4. グローバル画像診断カテーテル市場(技術別)、2018年~2030年(百万ドル)

表5. グローバル画像診断カテーテル市場(用途別)、2018年~2030年(百万ドル)

表6. 北米画像診断カテーテル市場(国別)、2018年~2030年(百万ドル)

表7. 北米画像診断カテーテル市場(技術別)、2018年~2030年(百万ドル)

表8. 北米画像診断用カテーテル市場(用途別)、2018年~2030年(百万ドル)

表9. 北米画像診断用カテーテル市場(用途別)、2018年~2030年(百万ドル)

表10. 米国画像診断用カテーテル市場(技術別)、2018年~2030年 (USD百万)

表11. 米国画像診断用カテーテル市場、用途別、2018年~2030年(USD百万)

表12. 米国画像診断用カテーテル市場、用途別、2018年~2030年(USD百万)

表13. カナダ画像診断用カテーテル市場(技術別)、2018年~2030年(百万ドル)

表14. カナダ画像診断用カテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表15. カナダ画像診断用カテーテル市場(用途別)、2018年~2030年 (USD百万)

表16. メキシコ画像診断用カテーテル市場、技術別、2018年~2030年(USD百万)

表17. メキシコ画像診断用カテーテル市場、最終用途別、2018年~2030年(USD百万)

表18. メキシコ画像診断用カテーテル市場、用途別、2018年~2030年(USD百万)

表19. ヨーロッパのイメージングカテーテル市場(国別)、2018年~2030年(百万ドル)

表20. ヨーロッパのイメージングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表21. ヨーロッパのイメージングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表22. 欧州画像診断用カテーテル市場(用途別)、2018年~2030年(百万ドル)

表23. イギリス画像診断用カテーテル市場(技術別)、2018年~2030年(百万ドル)

表24. イギリス画像診断用カテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表25. イギリス画像診断用カテーテル市場、用途別、2018年~2030年(百万ドル)

表26. ドイツ画像診断用カテーテル市場、技術別、2018年~2030年(百万ドル)

表27. ドイツ画像診断用カテーテル市場、最終用途別、2018年~2030年 (USD百万)

表28. ドイツのイメージングカテーテル市場、用途別、2018年~2030年(USD百万)

表29. フランスのイメージングカテーテル市場、技術別、2018年~2030年(USD百万)

表30. フランスのイメージングカテーテル市場、最終用途別、2018年~2030年(USD百万)

表31. フランス イメージングカテーテル市場、用途別、2018年~2030年(百万ドル)

表32. イタリア イメージングカテーテル市場、技術別、2018年~2030年(百万ドル)

表33. イタリア イメージングカテーテル市場、最終用途別、2018年~2030年 (USD百万)

表34. イタリアのイメージングカテーテル市場、用途別、2018年~2030年(USD百万)

表35. スペインのイメージングカテーテル市場、技術別、2018年~2030年(USD百万)

表36. スペインのイメージングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表37. スペインのイメージングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表38. ノルウェーのイメージングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表39. ノルウェーのイメージングカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表40. ノルウェーのイメージングカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表41. デンマークのイメージングカテーテル市場(技術別)、2018年~2030年(百万米ドル)

表42. デンマークのイメージングカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表43. デンマークのイメージングカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表44. スウェーデンのイメージングカテーテル市場(技術別)、2018年~2030年(百万米ドル)

表45. スウェーデン イメージングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表46. スウェーデン イメージングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表47. アジア太平洋地域 イメージングカテーテル市場、国別、2018年~2030年(百万米ドル)

表48. アジア太平洋地域画像診断用カテーテル市場、技術別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域画像診断用カテーテル市場、用途別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域画像診断用カテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表51. 日本画像診断用カテーテル市場、技術別、2018年~2030年 (USD百万)

表52. 日本のイメージングカテーテル市場、用途別、2018年~2030年(USD百万)

表53. 日本のイメージングカテーテル市場、用途別、2018年~2030年(USD百万)

表54. 中国のイメージングカテーテル市場、技術別、2018年~2030年(USD百万)

表55. 中国のイメージングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表56. 中国のイメージングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表57. インドのイメージングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表58. インドのイメージングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表59. インドのイメージングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表60. オーストラリアのイメージングカテーテル市場、技術別、2018年~2030年(百万ドル)

表61. オーストラリアのイメージングカテーテル市場、用途別、2018年~2030年(百万ドル)

表62. オーストラリアのイメージングカテーテル市場、用途別、2018年~2030年(百万ドル)

表63. 韓国のイメージングカテーテル市場、技術別、2018年~2030年(百万ドル)

表64. 韓国のイメージングカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表65. 韓国のイメージングカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表66. タイのイメージングカテーテル市場(技術別)、2018年~2030年(百万米ドル)

表67. タイのイメージングカテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表68. タイのイメージングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表69. ラテンアメリカ地域のイメージングカテーテル市場、国別、2018年~2030年(百万米ドル)

表70. ラテンアメリカ地域のイメージングカテーテル市場、技術別、2018年~2030年 (USD百万)

表71. ラテンアメリカ画像診断用カテーテル市場、用途別、2018年~2030年(USD百万)

表72. ラテンアメリカ画像診断用カテーテル市場、用途別、2018年~2030年(USD百万)

表73. ブラジル画像診断用カテーテル市場、技術別、2018年~2030年 (USD 百万)

表74. ブラジル画像診断用カテーテル市場、用途別、2018年~2030年 (USD 百万)

表75. ブラジル画像診断用カテーテル市場、用途別、2018年~2030年 (USD 百万)

表76. アルゼンチン画像診断用カテーテル市場、技術別、2018年~2030年 (USD 百万)

表77. アルゼンチン画像診断用カテーテル市場、用途別、2018年~2030年(百万米ドル)

表78. アルゼンチン画像診断用カテーテル市場、用途別、2018年~2030年(百万米ドル)

表79. 中東・アフリカ画像診断用カテーテル市場、国別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ地域 イメージングカテーテル市場(技術別)、2018年~2030年(百万米ドル)

表81. 中東・アフリカ地域 イメージングカテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表82. 中東・アフリカ地域 イメージングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表83. 南アフリカ イメージングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表84. 南アフリカ イメージングカテーテル市場(最終用途別)、2018年~2030年 (米ドル百万)

表85. 南アフリカ イメージングカテーテル市場、用途別、2018年~2030年(米ドル百万)

表86. サウジアラビア イメージングカテーテル市場、技術別、2018年~2030年(米ドル百万)

表87. サウジアラビアのイメージングカテーテル市場、用途別、2018年~2030年(百万ドル)

表88. サウジアラビアのイメージングカテーテル市場、用途別、2018年~2030年(百万ドル)

表89. アラブ首長国連邦(UAE)のイメージングカテーテル市場、技術別、2018年~2030年(百万ドル)

表90. アラブ首長国連邦(UAE)のイメージングカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表91. アラブ首長国連邦(UAE)のイメージングカテーテル市場、用途別、2018年~2030年(百万ドル)

表92. クウェート画像診断用カテーテル市場(技術別)、2018年~2030年(百万米ドル)

表93. クウェート画像診断用カテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表94. クウェート画像診断用カテーテル市場(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 イメージングカテーテル市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場スナップショット

図9 技術と最終用途の展望(百万米ドル)

図10 競争環境

図11 イメージングカテーテル市場動向

図12 イメージングカテーテル市場:ポーターの5つの力分析

図13 イメージングカテーテル市場:PESTLE分析

図14 イメージングカテーテル市場:技術セグメントダッシュボード

図15 イメージングカテーテル市場:技術別市場シェア分析(2024年と2030年)

図16 血管内超音波(IVUS)カテーテル市場(2018年~2030年、USD百万)

図17 光干渉断層撮影(OCT)カテーテル市場、2018年~2030年(百万ドル)

図18 血管造影カテーテル市場、2018年~2030年 (百万ドル)

図19 電気生理学(EP)カテーテル市場、2018年~2030年(百万ドル)

図20 その他の画像診断用カテーテル市場、2018年~2030年(百万ドル)

図21 画像診断用カテーテル市場:用途別ダッシュボード

図22 画像診断用カテーテル市場:用途別市場シェア分析、2024年と2030年

図23 術前使用市場、2018年~2030年(百万ドル)

図24 術後使用画像診断センター市場、2018年~2030年(百万ドル)

図25 イメージングカテーテル市場:最終用途セグメントダッシュボード

図26 イメージングカテーテル市場:最終用途市場シェア分析、2024年と2030年

図27 病院市場、2018年~2030年(百万ドル)

図28 診断用イメージングセンター市場、2018年~2030年 (USD百万)

図29 その他の市場、2018年~2030年(USD百万)

図30 イメージングカテーテル市場売上高、地域別

図31 地域別市場:主要なポイント

図32 地域別市場:主要なポイント

図33 北米イメージングカテーテル市場、2018年~2030年(USD百万)

図34 米国市場動向

図35 米国画像診断用カテーテル市場、2018年~2030年(百万ドル)

図36 カナダ市場動向

図37 カナダ画像診断用カテーテル市場、2018年~2030年(百万ドル)

図38 メキシコ国別動向

図39 メキシコ画像診断用カテーテル市場、2018年~2030年(百万ドル)

図40 欧州画像診断用カテーテル市場、2018年~2030年 (USD百万)

図41 イギリス国別動向

図42 イギリス画像診断用カテーテル市場、2018年~2030年(USD百万)

図43 ドイツ国別動向

図44 ドイツ画像診断用カテーテル市場、2018年~2030年 (USD百万)

図45 フランス国別動向

図46 フランス画像診断カテーテル市場、2018年~2030年 (USD百万)

図47 イタリア国別動向

図48 イタリア画像診断カテーテル市場、2018年~2030年 (USD百万)

図49 スペインの市場動向

図50 スペインのイメージングカテーテル市場、2018年~2030年 (USD百万)

図51 ノルウェーの市場動向

図52 ノルウェーのイメージングカテーテル市場、2018年~2030年 (USD百万)

図53 スウェーデンの市場動向

図54 スウェーデン画像診断用カテーテル市場、2018年~2030年(百万ドル)

図55 デンマークの市場動向

図56 デンマーク画像診断用カテーテル市場、2018年~2030年(百万ドル)

図57 アジア太平洋地域画像診断用カテーテル市場、2018年~2030年(百万ドル)

図58 日本の市場動向

図59 日本のイメージングカテーテル市場、2018年~2030年(百万ドル)

図60 中国の市場動向

図61 中国のイメージングカテーテル市場、2018年~2030年(百万ドル)

図62 インドの市場動向

図63 インドのイメージングカテーテル市場、2018年~2030年(百万ドル)

図64 オーストラリアの市場動向

図65 オーストラリアのイメージングカテーテル市場、2018年~2030年(百万ドル)

図66 韓国の市場動向

図67 韓国のイメージングカテーテル市場、2018年~2030年(百万ドル)

図68 タイの市場動向

図69 タイのイメージングカテーテル市場、2018年~2030年(百万ドル)

図70 ラテンアメリカ画像診断用カテーテル市場、2018年~2030年(百万ドル)

図71 ブラジル国別動向

図72 ブラジル画像診断用カテーテル市場、2018年~2030年(百万ドル)

図73 アルゼンチン市場動向

図74 アルゼンチン画像診断用カテーテル市場、2018年~2030年(百万ドル)

図75 MEA画像診断用カテーテル市場、2018年~2030年 (米ドル百万)

図76 南アフリカ国別動向

図77 南アフリカ画像診断カテーテル市場、2018年~2030年(米ドル百万)

図78 サウジアラビア国別動向

図79 サウジアラビア画像診断カテーテル市場、2018年~2030年(米ドル百万)

図80 アラブ首長国連邦(UAE)国別動向

図81 アラブ首長国連邦(UAE)のイメージングカテーテル市場、2018年~2030年(百万米ドル)

図82 クウェートの国別動向

図83 クウェートのイメージングカテーテル市場、2018年~2030年(百万米ドル)

図84 企業分類

図85 企業市場ポジション分析

図86 戦略的フレームワーク

| ※参考情報 画像診断用カテーテルは、医学的な画像診断において使用される特別なカテーテルです。これらのカテーテルは、血管や他の体内構造を視覚化するために設計されており、診断や治療に役立つ情報を提供します。主に用いる画像診断技術には、X線、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)、超音波などがあります。 画像診断用カテーテルの種類としては、主に以下のものがあります。まず、血管造影カテーテルです。このカテーテルは血管内に挿入され、造影剤を注入することで血管の形状や状態をX線画像で視覚化可能にします。次に、心臓カテーテルがあり、これは心臓内の圧力や流れを測定するだけでなく、心筋の状態を調べるための画像診断にも使用されます。 また、消化管用カテーテルもあり、これにより食道や胃、腸の状態を確認することができます。その他にも、呼吸器系や泌尿器系に特化したカテーテルも存在し、それぞれの器官に特有の病状を把握することに役立ちます。画像診断用カテーテルは、これらの種類によって構造や機能が異なりますが、基本的には体内の標的部位にアクセスし、画像診断に必要なデータを取得することを目的としています。 これらのカテーテルは多様な用途に利用されます。例えば、血管造影は動脈硬化や血管閉塞の診断に不可欠です。心臓カテーテルでは、冠動脈疾患の評価や心不全の原因を調査するために重宝されます。消化管用のカテーテルは、腫瘍や潰瘍の有無を確認し、内視鏡検査と併用して治療方針を決定するための情報を提供します。 画像診断用カテーテルの関連技術についても重要なポイントです。例えば、超音波技術を用いたカテーテルでは、リアルタイムで体内の構造を観察することが可能です。これは特に、血管の状態を調べる際に重要で、従来のX線画像と比べてより詳細な情報を提供します。また、ナビゲーションシステムを使用することで、カテーテルを正確に目的の部位に導くことが可能になり、診断精度を向上させます。 さらに、最近の技術進歩により、カテーテルに搭載されたカメラやセンサーにより、三次元画像を取得することができるようになりました。これにより、より詳細な解析や診断が行えるようになっています。これらの技術は、単に診断を助けるだけでなく、治療の効果をモニタリングするのにも役立っています。 今後の展望としては、より多機能で小型化されたカテーテルの開発が期待されています。また、AI(人工知能)技術の導入によって、診断の精度向上や迅速な解析が可能になる可能性もあります。これにより、医師の判断をサポートし、より適切な治療計画の策定が行えるようになるでしょう。 画像診断用カテーテルは、様々な医療分野において重要なツールであり、疾患の早期発見や治療に貢献しています。それぞれの種類や用途に応じた専門的なカテーテルの開発が進むことで、未来の医療現場はさらに進化し、患者に対する医療の質を向上させることが期待されています。今後もこの分野の研究や技術革新が続くことで、より良い診断と治療が実現されることを願っています。 |