鉄鋼市場の動向

鉄鋼産業は、世界の CO₂ 排出量の約 7~9% を占める最大の炭素排出源のひとつであるため、グリーン鋼と脱炭素化は世界の鉄鋼市場における重要なトレンドとなっています。世界的な気候目標に合わせて、鉄鋼メーカーは、従来型の高炉から、水素ベースの直接還元鉄(H-DRI)や電気アーク炉(EAF)などのよりクリーンな技術へと移行しています。この移行は、環境規制の強化、投資家の圧力、EU の炭素国境調整メカニズム(CBAM)などの炭素価格設定メカニズムによって推進されています。

大手企業は、競争力を維持し、ESG 目標を達成するために、低炭素ソリューションに多額の投資を行っています。例えば、2021年8月、SSAB は、水素還元スポンジ鉄を使用して製造した世界初の化石燃料を使用しない鋼材を、ボルボ・グループに納入しました。SAB は、2026年までに工業規模で化石燃料を使用しない鋼材を提供することを目指し、2030年までに CO₂ 排出量をほぼゼロにする計画です。

市場動向

インフラおよび建設産業の成長

鉄鋼は、建築物、橋梁、道路、鉄道などの主要素材であるため、インフラおよび建設産業の成長は、世界の鉄鋼市場の主要な推進要因となっています。新興国における急速な都市化と人口増加は、住宅および商業建築物の需要を後押ししています。アメリカ地質調査所によると、2024年には、建設部門が鉄鋼の純出荷量の約30%を占め、鉄鋼消費において重要な役割を果たす見通しです。

スマートシティの台頭や持続可能な建設手法も、高度な鉄鋼製品に大きく依存しています。さらに、先進国における再建や近代化も、高性能鉄鋼の需要を継続的に押し上げています。工場や倉庫などの産業建設の急増も、この上昇傾向に拍車をかけています。

環境規制と脱炭素化の圧力

環境規制と脱炭素化の圧力は、コンプライアンスコストの増加や生産者にクリーンな技術への投資を迫るため、世界の鉄鋼市場を大幅に抑制しています。鉄鋼生産は、最も炭素集約度の高い産業のひとつであり、より厳しい排出制限や炭素税の対象となっています。これらの規制により、特に旧式の石炭火力発電所の運用コストが上昇し、競争力が低下しています。企業は、依然としてコストが高く、普及が進んでいない水素ベースの製鋼などのグリーン技術に多額の投資を行う必要があります。この移行期により、世界的な鉄鋼産業の成長は鈍化し、不透明感が生じています。

市場セグメント分析

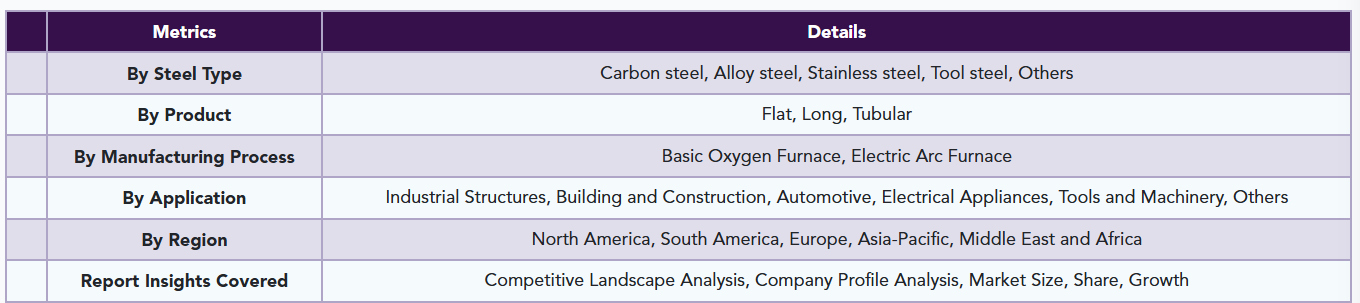

世界の鉄鋼市場は、鉄鋼の種類、製品、製造プロセス、用途、地域に基づいて分類されています。

炭素鋼は、その汎用性とコスト効率の高さから、世界の鉄鋼市場を支配しています。

炭素鋼は、その幅広い用途、コスト効率、および汎用性の高い特性により、世界の鉄鋼市場で大きなシェアを占めています。炭素鋼は、建設、自動車、インフラ、製造産業で広く使用されています。この材料は、その高い強度と耐久性により、構造部品や機械に最適です。合金鋼に比べて製造コストが比較的低いため、広く採用されています。また、炭素鋼は溶接や成形が容易であるため、製造工程での魅力も高まっています。

企業は、未開拓の資源を活用し、生産コストを削減するため、新興市場への進出を拡大しています。例えば、2024年に中国を拠点とするツィンシャン・ホールディングスは、ジンバブエのマンヒゼに炭素鋼工場の建設を発表しました。これはジンバブエにとって重要なマイルストーンとなり、同国をアフリカ有数の鉄鋼生産国へと位置付けることになります。

市場地域別シェア

アジア太平洋地域が世界鉄鋼市場を支配、高い生産量と急速なインフラ整備が要因

アジア太平洋地域は、特に中国やインドなどの国々における急速な工業化、都市化、インフラ整備により、世界の鉄鋼市場で大きなシェアを占めています。世界鉄鋼協会 AISBL の 2024 年のデータによると、中国は 1 月から 12 月までの生産量が 10 億 510 万トンで、鉄鋼生産国としての首位を維持し、12 月だけでも 2023 年比 11.8% 増となりました。インドは第2位の生産国として、同期間に1億4,960万トンを記録し、12月の生産量は前年同月比9.5%増加しました。これらの数値は、アジア太平洋地域が世界鉄鋼生産において主導的な役割を果たしていることを示しています。

この地域は人口が多く、経済成長も著しいことから、自動車、建設、機械などの分野において鉄鋼の消費が堅調に推移しています。また、この地域は世界市場に鉄鋼を供給する主要な輸出国でもあります。その結果、アジア太平洋地域は、世界の鉄鋼業界の動向を左右する圧倒的な存在であり続けています。

アメリカの関税の影響

2025年3月、アメリカ大統領は、アメリカの製造業を支援するため、すべての鉄鋼およびアルミニウムの輸入に25%の関税を課すことを発表し、即座に反発を呼びました。この措置は、貿易不均衡の是正に向けたより広範な取り組みの一環であり、欧州連合(EU)およびカナダによる迅速な報復関税措置を引き起こしました。トランプ大統領は、これに対抗してさらなる措置を講じることを警告し、世界的な貿易戦争への懸念が高まりました。

米国の鉄鋼関税は、貿易の流れを混乱させ、価格上昇を引き起こし、世界の鉄鋼市場に大きな影響を与えています。輸出国は米国市場へのアクセスが制限され、他の地域では供給過剰と価格下落につながっています。これにより、世界中の鉄鋼メーカーが代替市場を探し求めるようになり、競争が激化しています。

主要グローバル企業

市場における主要なグローバル企業には、Baowu Group Corporation Limited, Nippon Corporation, Thyssenkrupp AG, Tata Sons Private Limited, JFE Steel Corporation, Hyundai Steel Co., Ltd., Nucor Corporation, JSW Limited, Pohang Iron and Steel Company, Jiangsu Shagang Group Company Limitedなどが含まれます。

主要な動向

- 2025年3月、アルセロールミタル・ニッポン・スチール・インディアの拡張事業は、インドのアンドラ・プラデシュ州に年間730万トンの生産能力を有する統合製鉄所を建設するため、土地を取得しました。この措置は、インドが2030年までに粗鋼生産能力3億トンを達成する目標と一致しています。

- 2025年1月、インドは、同国の総排出量の10~12%を占める鉄鋼部門からの炭素排出量を削減するための、18億米ドル(1,500億ルピー)の「グリーンスチールミッション」を発表しました。このイニシアチブには、グリーン鋼および特殊鋼に対する生産連動型インセンティブ(PLI)、グリーン水素の推進、政府機関によるグリーン鋼の強制的な調達などが含まれています。

- 2024年6月、Tata Steel Nederland は、顧客の循環性と持続可能性の目標を支援することを目的とした、30% のリサイクル素材を使用した鉄鋼製品「Zeremis Recycled」を発表しました。自動車、包装、建設などの産業をターゲットにした Zeremis Recycled を使用することで、顧客は鉄鋼の品質を犠牲にすることなく、製品レベルでのリサイクル素材の使用をアピールすることができます。

DataM を選ぶ理由

- データに基づく洞察:価格、市場シェア、バリューチェーン評価などの詳細な分析と、業界リーダーやイノベーターへのインタビューによってさらに充実した情報を入手できます。

- 購入後のサポートと専門アナリストによるコンサルティング:大切なお客様として、お客様の特定のニーズや課題に合わせた、個別アドバイスや戦略的ガイダンスを、当社の専門アナリストから直接受けられます。

- ホワイトペーパーとケーススタディ:ご購入いただいたタイトルに関連する、お客様の業務およびマーケティング戦略の最適化に役立つ詳細な調査を、四半期ごとに提供いたします。

- ご購入いただいたレポートの年次更新:既存のお客様は、レポートの年次更新を無料でご利用いただけます。これにより、最新の市場情報および技術進歩に関する最新情報を入手することができます。利用規約が適用されます。

- 新興市場に特化した専門知識:DataM は、一般的な地理的概要を提供するのではなく、新興市場に特化した詳細な専門知識を提供することで差別化を図っています。このアプローチにより、お客様は、高成長地域をナビゲートし、成功するために不可欠な、微妙なニュアンスを理解した実用的な情報を得ることができます。

- DataM レポートの価値:当社のレポートは、最新のトレンドや特定のビジネスに関するお問い合わせに合わせた専門的な洞察を提供しています。この個別化されたアプローチにより、より深く戦略的な視点が得られ、情報に基づいた意思決定に必要な正確な情報を確実に入手することができます。これらの洞察は、一般的なデータベースで通常入手できる情報を補完し、それを上回るものです。

対象読者 2024

- 製造業者/購入者

- 産業投資家/投資銀行家

- 調査専門家

- 新興企業

- 方法論と範囲

- 調査方法

- 調査の目的と報告の範囲

- 定義と概要

- エグゼクティブサマリー

- 鉄鋼の種類別スニペット

- 製品別スニペット

- 製造プロセス別スニペット

- 用途別スニペット

- 地域別スニペット

- 動向

- 影響要因

- 推進要因

- インフラおよび建設産業の成長

- 抑制要因

- 環境規制および脱炭素化の圧力

- 機会

- 影響分析

- 推進要因

- 影響要因

- 産業分析

- ポーターの 5 つの力分析

- サプライチェーン分析

- 価格分析

- 規制およびコンプライアンス分析

- サステナビリティ分析

- 技術分析

- アメリカの関税の影響

- DMI の見解

- 鉄鋼の種類別

- はじめに

- 市場規模分析および前年比成長率分析(%)、鉄鋼の種類別

- 市場魅力指数、鉄鋼の種類別

- 炭素鋼*

- 概要

- 市場規模分析および前年比成長率分析(%)

- はじめに

- 合金鋼

- ステンレス鋼

- 工具鋼

- その他

- 製品別

- 概要

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場魅力指数、製品別

- 平板*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 長

- 管

- 概要

- 製造プロセス別

- 概要

- 市場規模分析および前年比成長率分析(%)、製造プロセス別

- 市場魅力指数、製造プロセス別

- 基本酸素炉*

- 概要

- 市場規模分析および前年比成長率分析(%)、基本酸素炉別

- 電気アーク炉

- 概要

- 用途別

- 概要

- 市場規模分析および前年比成長率(%)、用途別

- 市場魅力度指数、用途別

- 産業構造*

- 概要

- 市場規模分析および前年比成長率(%)

- 建築・建設

- 自動車

- 電気機器

- 工具・機械

- その他

- 概要

- 地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、鉄鋼の種類別

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%)、製造工程別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、鋼の種類別

- 市場規模分析および前年比成長率(%)、製品別

- 市場規模分析および前年比成長率(%)、製造プロセス別

- 市場規模分析および前年比成長率(%)、用途別

- 市場規模分析および前年比成長率(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、鉄鋼の種類別

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%)、製造工程別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、鋼の種類別

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%)、製造プロセス別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋地域その他

- 中東およびアフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、鉄鋼の種類別

- 市場規模分析および前年比成長率分析(%)、製品別

- 市場規模分析および前年比成長率分析(%)、製造工程別

- 市場規模分析および前年比成長率分析(%)、用途別

- はじめに

- 会社概要

- Baowu Group Corporation Limited*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な開発

- 日本株式会社

- ティッセンクルップ AG

- タタ・サンズ・プライベート・リミテッド

- JFE スチール株式会社

- 現代製鉄株式会社

- ヌコール・コーポレーション

- JSW リミテッド

- 浦項製鉄株式会社

- 江蘇沙鋼集団有限公司 (*リストは完全ではありません)

- Baowu Group Corporation Limited*

- 付録

- 弊社についておよびサービス

- お問い合わせ

| ※参考情報 鋼鉄は、鉄と炭素を主成分とする合金であり、その炭素含有量によって特性が大きく変わります。一般的に、鋼の炭素含有量は0.02%から2.1%の範囲にあります。鋼鉄は、強度、耐久性、可鍛性に優れているため、建材や機械部品など、さまざまな分野で幅広く利用されています。 鋼鉄には多くの種類がありますが、大きく分けて炭素鋼と合金鋼の2つに分類されます。炭素鋼は、その名のとおり主に炭素を含む鋼であり、さらに軟鋼、中炭鋼、高炭鋼の3つのカテゴリに分かれます。軟鋼は炭素含有量が低く、加工が容易で溶接性も優れています。中炭鋼は適度な強度と靭性を持ち、多くの用途に適しています。高炭鋼は高い強度を持ちますが、脆くなる傾向があります。 合金鋼は、鉄と炭素に加えて他の元素を添加することで特性を向上させた鋼です。例えば、クロム、ニッケル、モリブデンなどの元素を加えることで、耐食性、耐熱性、強度が向上します。ステンレス鋼は特に有名で、クロムを最低でも10.5%含むことで、優れた耐食性を持つ鋼として知られています。 鋼鉄の用途は非常に広範で、建築、製造、自動車、航空宇宙、造船など多岐にわたります。建築では、鋼鉄は強度と耐久性が求められるため、フレームや梁、鋼筋コンクリートなどに使用されます。製造業では、工具や機械部品、ホイールなどに用いられ、特に工作機械や自動車において重要な役割を果たします。また、航空宇宙分野では、軽量かつ高強度の材料が求められるため、特殊な合金鋼が使用されることがあります。 鋼鉄の製造には、主に高炉と電気炉の2つの方法があります。高炉法は鉄鉱石とコークスを用いて高温で還元反応を行い、生鉄を生産します。一方、電気炉法はスクラップを主原料とし、電気エネルギーを使って鉄を溶解します。この方法は、リサイクルとしての利点があり、環境への負担を軽減する効果もあります。 鋼鉄の製造過程では、さまざまな技術が活用されています。例えば、熱処理技術は鋼の硬度や靭性を調整するために重要です。焼入れ、焼戻し、アニーリングなどのプロセスを通じて、材料の内部構造を最適化し、最終的な性能を向上させます。また、表面処理技術も多くの実用的なニーズに応えるために開発されています。例えば、メッキ処理や酸化皮膜処理によって、耐食性を向上させることが可能です。 最近では、鋼鉄の性能向上のために、新たな材料技術や製造プロセスが研究されています。例えば、ナノテクノロジーを活用した鋼鉄の開発は、強度や耐熱性をさらに向上させる可能性があります。新しい合金成分の研究や、添加物を利用した新しい鋼種の開発も進められています。 環境への配慮も忘れてはなりません。鋼鉄の製造過程でのCO2排出量削減に向けた取り組みが進行中です。再生可能エネルギーを使用した製鉄プロセスの開発や、鉄鉱石の直接還元技術などが具体例として挙げられます。 鋼鉄はその特性から依然として現代社会の基盤を支える材料であり、今後も新たな技術や用途の開発が期待されています。その強度、耐久性、可鍛性により、鋼鉄は産業界からの需要が高く、広範な分野での利用が続くでしょう。鋼鉄の進化は、私たちの生活の質や産業の発展に直結していますので、今後の動向に注目が必要です。 |