機械学習とAI技術が病理学のワークフローに組み込まれることで、診断プロセスは大幅に変革されています。例えば、2021年10月、Tribun Healthは診断、予後予測、薬物開発向けに設計された高度なAI搭載計算病理学ソリューション「CaloPix 5」をリリースしました。この次世代バージョンは、既存の画像管理システムに、完全ウェブベースのインターフェース、大容量ストレージ管理、乳がん、消化器がん、肺がんに特化したAI自動化アルゴリズムなどの機能を追加しています。このプラットフォームは、テレラーニングや構造化レポート作成などのモジュールを統合し、病理医と検査室がデジタル変革を進めるのを支援します。

このようなソリューションの開発により、画像の迅速かつ正確な分析が可能となり、病理医は疾患の進行を示す可能性のあるパターンを特定できるようになります。ルーティンタスクの自動化により、AIは病理医がより複雑な診断課題に集中できるよう支援し、効率性と精度を向上させます。この変化は診断精度を向上させ、予測モデリングを通じたパーソナライズド医療の開発を支援します。

さらに、テレパトロジーソリューションの採用と開発の拡大が市場成長を後押ししています。テレパトロジーは、病理医が地理的な境界を越えて症例をレビューし、同僚と協業することを可能にし、アクセス性を向上させ、診断プロセスを強化します。これらのサービスの拡大は、リモート医療ソリューションの必要性を浮き彫りにしたCOVID-19パンデミックによりさらに加速されています。

医療機関がテレパトロジーを採用し、リソースの最適化と患者ケアの向上を図る中、このトレンドは市場成長に大きく貢献すると予想されます。2023年6月、Zomedica Corp.は、獣医療市場向けの画期的な診断ソリューションであるTRUVIEWプラットフォームの発売を発表しました。このTRUVIEWプラットフォームのテレパシー病理学とデジタル画像処理機能、および同社のmyZomedicaウェブポータルにより、画像をZomedicaの病理医に送信し、レビューや相談を行うことが可能です。このようなソリューションの開発は、テレパシー病理学の採用をさらに促進し、市場成長に寄与しています。

ケーススタディ:人工知能を活用したがん診断が前立腺生検における病理医の効率を向上

- 本研究では、人工知能(Paige Prostate)が前立腺コア針生検の解釈において病理医の診断精度と効率を向上させるかどうかを評価しました。

- 結果によると、AI支援は診断精度を向上させ、ターンアラウンド時間を短縮し、効率を向上させ、病理医がより迅速かつ一貫した判断を下すのを支援しました。

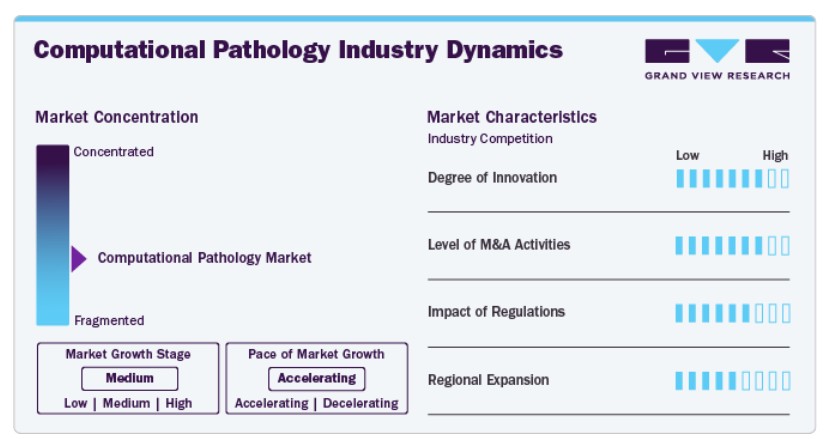

市場集中度と特徴

市場は、機械学習(ML)、ディープラーニング、自然言語処理(NLP)モデル、コンピュータビジョンなど、相互に関連する複数の技術革新により、高いイノベーションの度合いを経験しています。MLアルゴリズムの採用により、病理医は予測分析を通じて診断精度を向上させることが可能になりました。これらのアルゴリズムは、人間の目では見落としがちなパターンを大規模なデータセットから分析し、より早期かつ正確ながん検出を可能にします。この自動化システムへの移行は、診断に必要な時間を大幅に短縮し、臨床現場のワークフロー効率を向上させています。

市場におけるM&A活動は中程度です。成熟した企業は新興企業を買収し、競争力を強化しています。例えば、2023年3月、人工知能ソフトウェアに特化したデジタル病理学企業Crosscopeを、完全自動化組織切片システム「SectionStar」で知られるClarapathが買収しました。Clarapathは、Crosscopeの計算病理学ツールとこれらの技術を統合し、人間と動物の健康分野における患者中心のケアを強化する包括的なプラットフォームを構築する方針です。

政府の支援が承認の形で増加していることが、企業的技术革新と拡大戦略への投資を後押ししています。例えば、2021年9月、Paigeは前立腺がん検出用のAIベース診断ソフトウェア「Paige Prostate」に対し、FDAのde novoマーケティング承認を取得しました。この画期的な承認により、Paige ProstateはFullFocusデジタル病理学ビューアを通じて体外診断ツールとして使用可能になりました。

地理的拡大は、世界中の多様な地域で先進的なソリューションへのアクセスを拡大することで成長を後押ししています。例えば、2022年4月、Crosscope Inc.はWaleed Pharmacy & Stores LLCと提携し、オマーンでAI搭載デジタル病理学ソリューションを導入しました。この提携は、地域で増加するがん発症率に対応し、がん診断とケアを向上させることを目的としています。Waleed PharmacyはオマーンでCrosscopeの代理店として、医療ITソリューションの進展を支援します。

コンポーネントインサイト

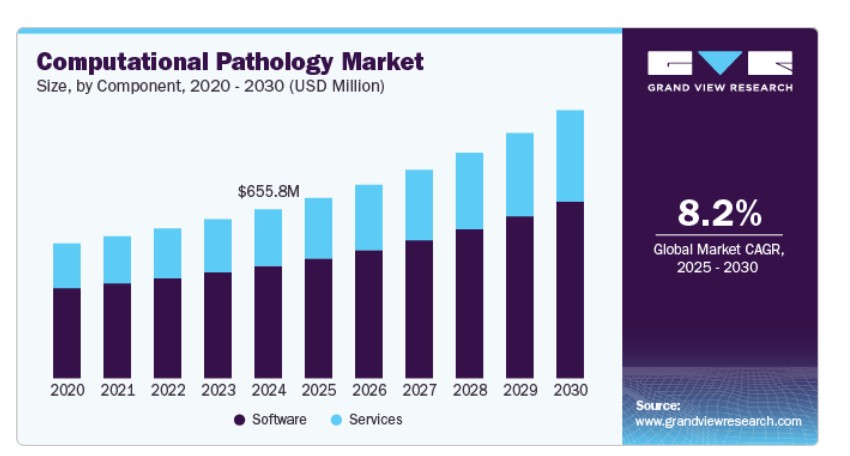

ソフトウェアセグメントは、臨床ワークフローと診断プロセスへのポジティブな影響により、2024年に66.5%の最大の市場シェアを占めました。AI駆動型ソフトウェアソリューションは、画像分析、データ抽出、レポート生成などの時間のかかるタスクを自動化することで、病理医の効率を大幅に向上させます。さらに、計算病理学の採用を可能にする高度なソフトウェアの開発が、セグメントの成長をさらに後押ししています。2023年3月、Aiosynは研究、診断、製薬分野のデジタル病理学ワークフローを強化するAI搭載の自動品質管理ソリューション「AiosynQC」を発売しました。この製品は、Aiosynのワークフローソリューションシリーズ初の製品であり、計算病理学アルゴリズムを標準的な実践に統合し、診断の精度と品質を向上させることを目的としています。

サービスセグメントは、リモートサービスとテレパトロジーソリューションの需要増加により、予測期間中に最も急速な成長を遂げると予想されています。計算病理学タスクのアウトソーシングは、コスト効率が高くスケーラブルなソリューションの必要性からトレンドとなっています。医療機関が訓練を受けた病理医の不足などの課題に直面する中、専門的な知識と先進技術を提供するサービスプロバイダーへの依存が高まり、セグメントの成長を後押ししています。

アプリケーションインサイト

疾患診断セグメントは、2024年に売上高の45.7%を占め、市場を支配しました。これは、臨床現場での正確で効率的な診断ツールの需要増加が要因です。医療システムが慢性疾患の有病率上昇などの課題に直面する中、患者ケアを向上させるための高度な診断ツールの需要が高まっています。企業は慢性疾患の診断と治療を改善するため、高度なソリューションへの投資を拡大しています。例えば、2024年5月、マイクロソフトはワシントン大学とプロビデンス・ヘルス・ネットワークと提携し、がん診断における人工知能の普及に関する主要な障壁を解決するため、野心的な「デジタル病理学」イニシアチブを開始しました。このイニシアチブは、現実世界の全スライド組織画像の最大級のデータセットで訓練された機械学習モデルを開発し、臨床現場での診断精度とスケーラビリティを向上させることを目的としています。病院や研究所がデジタル病理学ソリューションの採用を拡大するに伴い、疾患診断セグメントは予測期間中に著しい成長を遂げると予想されています。

学術研究セグメントは、精密医療と個人化医療への注目が高まることで、複雑な生物学的データを理解するための高度な分析技術への需要が拡大するため、最も急速な成長を遂げると予想されています。学術機関は、計算病理学ツールを活用して大規模なデータセットを分析する研究イニシアチブを通じてイノベーションを推進しています。

技術動向

機械学習は2024年に最大の売上シェアを占めました。これらの技術は、高度なデータ分析を通じて診断精度と効率を向上させるためです。例えば、2024年3月、バイエルとアイグノスティクスは、次世代診断ソリューションの開発を通じて精密腫瘍学の進展を図るため協力しました。さらに、この提携は人工知能(AI)と機械学習(ML)を活用した計算病理学アルゴリズムの開発に焦点を当てます。これらのアルゴリズムは、分子腫瘍プロファイルを含む基礎病理データと、患者アウトカムなどの臨床情報を連携させます。この統合は、臨床試験における患者識別、層別化、選択の精度向上を目的としています。このようなMLベースのソリューション開発に向けた戦略的取り組みが、セグメントの成長をさらに後押ししています。

自然言語処理(NLP)モデルのセグメントは、診断精度向上とワークフローの効率化を可能にする能力から、最も急速な成長が見込まれています。NLPの統合により、病理報告書などの構造化されていない医療データの有効な分析が可能になります。この機能は、病理医が大量のデータセットから関連情報を抽出するのを支援し、診断の速度と精度を向上させます。

エンドユーザー動向

2024年時点で、病院と診断ラボが最大の売上シェアを占めました。これは、がんなどの慢性疾患の増加に対応するため、これらの施設でデジタル病理学の採用が拡大していることが要因です。例えば、2025年3月、パリ・サンジョゼフ病院とマリー・ランネルング病院は、 Koninklijke Philips N.V. と提携し、デジタル病理学を包括的なエンタープライズイメージング戦略の一環として採用しました。この統合は、医療従事者が解剖学、細胞、分子レベルの診断情報をシームレスにアクセスできるようにすることを目的としています。さらに、テレパトロジーの採用拡大により、これらの機関は地理的な制約を超えてサービス範囲を拡大し、遠隔地でも専門家の分析を可能にしています。

バイオテクノロジーと製薬企業は、予測期間中に最も急速な成長を遂げると予想されています。これらの企業は、薬物発見と開発プロセスを強化するために、高度な計算技術を活用しています。AIとMLアルゴリズムをワークフローに統合することで、膨大なデータをより効率的に分析し、バイオマーカーや治療標的の早期発見を実現できます。さらに、パーソナライズド医療の需要増加により、個々の患者ニーズに合わせた治療計画を可能にする精密な診断ツールが不可欠となっています。

地域別動向

北米は計算病理学市場を支配し、2024年に40.5%の最大の売上高シェアを占めました。これは、高度な医療インフラ、先進技術の導入、複数の市場プレイヤーの存在により、計算病理学ソリューションのアクセス性が向上しているためです。地域の高度な医療インフラは、企業に成長機会を提供し、その結果、これらの企業が地域の医療セクターへの注力を強化しています。

例えば、2023年2月、ClarapathはCrosscopeを買収し、AI搭載デジタル病理学と組織処理ロボットを統合することで、実験室運営の革命を目指しています。この買収により、Clarapathの完全自動化組織切片システム「SectionStar」とCrosscopeの先進的なワークフローおよび計算病理学ツールが統合されます。この協業は、労働力不足やサンプル量の増加といった実験室の課題に対処するため、効率性とケアの質を向上させることを目的としています。

米国計算病理学市場動向

米国における計算病理学市場は2024年に最大のシェアを占めました。市場成長の主要因の一つは、疾患診断から学術研究まで幅広い応用可能性により、これらのソリューションの採用率が高い点です。さらに、計算病理学の応用をさらに拡大するための研究への取り組みと投資の増加が、市場成長を後押ししています。例えば、2024年4月、ピッツバーグ大学とUPMCは、UPMCがんセンター内に計算病理学とAIの卓越センター(CPACE)を設立しました。このセンターは、これらのソリューションと人工知能の専門家を結びつけ、医療研究における協業とイノベーションを促進することを目的としています。CPACEは、AIを活用して疾患の検出と個人に合わせた治療計画を改善し、最終的に患者ケアと治療成果を向上させることに焦点を当てています。

欧州計算病理学市場動向

欧州の計算病理学市場は、AI搭載診断ツールの採用拡大、医療のデジタル化進展、精密医療への注力により成長を遂げています。例えば、欧州連合(EU)はHorizon 2020プログラムなどのイニシアチブを通じてAI研究を支援し、計算病理学のイノベーションを加速しています。さらに、特にCOVID-19後の需要増加により、効率的でスケーラブルな診断ソリューションの需要が欧州全体で市場拡大を後押ししています。

アジア太平洋地域の計算病理学市場動向

アジア太平洋地域の計算病理学市場は、予測期間中に最も高い成長率を記録すると予想されています。この地域では、がん、心血管疾患、神経疾患などの慢性疾患の発生率が増加しています。グローバルがん観測所(GLOBOCAN 2022)によると、2022年にがん診断を受けた人は約9,826,539人で、肺がん、乳がん、大腸がんが主要ながん種類でした。これにより、疾患の検出、分類、研究のための効率的な診断ツールの需要が増加し、これらのソリューションの採用が拡大しています。さらに、技術的に高度なソリューションの利点に関する認識の高まりと投資の増加が、市場成長をさらに後押ししています。

中国の計算病理学市場は、医療インフラへの投資増加により、デジタル病理学技術を備えた先進的な研究室や研究施設が設立されたことが主な要因です。研究者はさらに、高度なソリューションの開発に向けた研究に投資を続けています。例えば、香港中文大学の研究者は2025年4月、高倍率全スライド画像への依存によるデジタル病理学の効率化課題に対応するため、新たなフレームワーク「MAGA-GLTrans」を導入しました。このフレームワークは、低倍率画像と自己監督型倍率調整メカニズムを活用し、診断精度を損なうことなく計算時間を最大10.7倍、ストレージ/転送要件を20倍以上削減します。この技術革新は、特に術中診断のような時間的制約が厳しい環境において、計算病理学の臨床的有用性を高めます。

インドの計算病理学市場は、病理診断の精度と効率を向上させる診断ツールの進展により、予測期間中に著しい成長が見込まれています。インド医学研究評議会(ICMR)の報告によると、2022年にインドでがん診断を受けた人は約1,461,427人で、人口10万人あたり約100.4人の発生率でした。さらに、これらのソリューションの利点に関する認識の高まりが、市場成長をさらに後押ししています。

ラテンアメリカ計算病理学市場動向

ラテンアメリカにおける計算病理学市場は、特に腫瘍学分野における高度な診断ツールの需要に牽引されています。さらに、技術革新と政府の支援策が、病理学におけるAIと機械学習の統合を加速させ、診断の精度と効率を向上させています。

中東・アフリカ(MEA)の計算病理学市場動向

MEAの計算病理学市場は、医療のデジタル化進展、AI駆動型診断ツールの採用拡大、医療インフラの拡充が牽引しています。医療システム近代化を目的とした政府の取り組みと、精密医療への意識の高まりが、高度な病理学ソリューションの需要を後押ししています。さらに、がん診断と治療の改善に焦点を当てた地域の取り組みが、計算病理学技術の採用を促進し、市場拡大に寄与しています。

主要な計算病理学企業動向

主要企業は、合併・買収、製品・サービスの新規リリース、提携、合弁事業、協業、事業拡大などの戦略を採用し、市場での地位を強化しています。

主要な計算病理学企業:

以下の企業は、計算病理学市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Leica Biosystems Nussloch GmbH (Danaher)

- Hamamatsu Photonics, Inc.

- Koninklijke Philips N.V.

- Olympus Corporation

- F. Hoffmann-La Roche Ltd.

- Mikroscan Technologies, Inc.

- Epredia (3DHISTECH Ltd.)

- Visiopharm A/S

- Proscia Inc.

- Tempus

- Huron Technologies International Inc

- ContextVision AB

- CellaVision

- aetherAI

- CellCarta

- IBEX(IBEX MEDICAL ANALYTICS)

- Nucleai, Inc.

最近の動向

- 2024年5月、マイクロソフトはワシントン大学と協力し、プロビデンス・ヘルスケアはAIをがん診断に導入する際の主要な課題解決を目指し、大規模なデータを活用する取り組みを開始しました。研究チームは、プロビデンスが「現実世界の全スライド組織分析における最も大規模なAIトレーニングイニシアチブの一つ」と説明する機械学習モデルを開発しました。

「この変革的な取り組みは、臨床現場での広範な適用を妨げてきた3つの主要な課題——現実世界のデータ不足、全スライドモデリングの組み込み不能、およびアクセス性の欠如——を克服するための集中的な努力の成果です」

-プロビデンスの最高分析・研究責任者

- 2024年7月、プロシアはConcentriq APの最新版をリリースしました。この新バージョンは、世界で最も一般的な5つのがんのうち4つに関する病理医の洞察を深化させるAIの役割を強化しています。クラウドベースのワークフローソリューションであるConcentriq APは、大規模なグローバルな検査ネットワークにおいて、信頼性と効率性の大幅な向上を実現するように設計されています。

「私たちは、拡大する顧客基盤と緊密に協力してConcentriq APの新バージョンを開発し、病理学の精密医療の未来ビジョンを実現しました。これにより、顧客はAIを活用した病理学の活用を拡大し、疾患理解を形作る最新のイノベーションを活用するための必要な機能を得ることができます」

-Prosciaの製品担当シニアバイスプレジデント

- 2021年5月、Quest DiagnosticsはPaige.aiと提携し、AI駆動型デジタル病理学がん診断の開発を開始しました。Paigeの計算プラットフォームは機械学習を活用し、病理学スライドから診断情報を抽出することで、病理医が画像をより迅速かつ正確に分析するのを支援します。この提携は、肺がん、前立腺がん、大腸がん、乳がん患者の固形腫瘍の診断用ソフトウェアの開発に焦点を当て、がん診断の精度向上と精密医療のアクセス性と実践可能性の向上を目指すものです。

「先進的な診断分野のリーダーとして、精密医療を臨床的にアクセス可能で実践可能かつ経済的なものにするというミッションを推進する新たな技術の創造と活用に積極的に参加できることを大変嬉しく思います。Paigeの計算病理学におけるリーダーシップに当社の専門知識を貢献し、最先端技術から得られる洞察をがんや他の疾患の診断改善に役立てることに意欲を燃やしています。」

グローバル計算病理学市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンドを、グローバル、地域、国レベルで分析し、売上高の成長を予測しています。このレポートでは、Grand View Researchは、グローバル計算病理学市場レポートを、コンポーネント、アプリケーション、技術、エンドユーザー、地域に基づいてセグメント化しています:

- コンポーネント展望(売上高、米ドル百万、2018年~2030年)

- ソフトウェア

- サービス

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 疾患診断

- 医薬品開発

- 学術研究

- 技術別見通し(売上高、百万米ドル、2018年~2030年)

- 機械学習(ML)

- ディープラーニング

- その他

- 自然言語処理(NLP)モデル

- コンピュータビジョン

- その他

- 機械学習(ML)

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院および診断ラボ

- バイオテクノロジーおよび製薬会社

- 学術研究機関

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 地域範囲

1.1.2. 構成要素

1.1.3. 技術

1.1.4. 応用分野

1.1.5. 最終用途

1.1.6. 推定値と予測期間。

1.2. 研究手法

1.3. 情報収集

1.3.1. 購入データベース.

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 構成要素

2.2.2. 技術

2.2.3. 応用

2.2.4. 最終用途

2.2.5. 地域別見通し

2.3. 競合分析

第3章 計算病理学市場変数、動向および範囲

3.1. 市場動向

3.1.1. 市場ドライバー分析

3.1.2. 市場制約分析

3.1.3. 市場機会分析

3.2. 計算病理学市場分析ツール

3.2.1. 業界分析 – ポーターの

3.2.1.1. 供給者の力

3.2.1.2. 購入者の力

3.2.1.3. 代替品の脅威

3.2.1.4. 新規参入の脅威

3.2.1.5. 競争の激化

3.2.2. PESTEL分析

3.2.2.1. 政治的環境

3.2.2.2. 経済的環境

3.2.2.3. 社会的環境

3.2.2.4. 技術的環境

3.2.2.5. 環境的環境

3.2.2.6. 法的環境

3.2.3. 新興技術動向

3.2.4. COVID-19の影響分析

3.2.5. 事例分析

第4章. 計算病理学市場:コンポーネント別推定値とトレンド分析

4.1. コンポーネント別市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. グローバル計算病理学市場:コンポーネント別見通し

4.4. ソフトウェア

4.4.1. 市場推定値と予測(2018年から2030年)(USD百万)

4.5. サービス

4.5.1. 市場推定値と予測(2018年から2030年)(USD百万)

第5章. 計算病理学市場:アプリケーション推定値とトレンド分析

5.1. アプリケーション市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. グローバル計算病理学市場:アプリケーション別見通し

5.4. 疾患診断

5.4.1. 市場規模と予測 2018年から2030年(USD百万)

5.5. 医薬品開発

5.5.1. 市場規模と予測 2018年から2030年(USD百万)

5.6. 学術研究

5.6.1. 市場規模と予測 2018年から2030年(USD百万)

第6章 計算病理学市場:技術別推定値とトレンド分析

6.1. 技術別市場シェア(2024年と2030年)

6.2. セグメントダッシュボード

6.3. グローバル計算病理学市場(技術別見通し)

6.4. 機械学習(ML)

6.4.1. 市場規模と予測(2018年から2030年、百万ドル)

6.4.2. ディープラーニング

6.4.2.1. 市場規模と予測(2018年から2030年)(百万ドル)

6.4.3. その他

6.4.3.1. 市場規模と予測(2018年から2030年)(百万ドル)

6.5. 自然言語処理(NLP)モデル

6.5.1. 市場規模予測 2018年から2030年(百万ドル)

6.6. コンピュータビジョン

6.6.1. 市場規模予測 2018年から2030年(百万ドル)

6.7. その他

6.7.1. 市場規模と予測(2018年から2030年)(百万ドル)

第7章 計算病理学市場:最終用途別市場規模とトレンド分析

7.1. 最終用途別市場シェア(2024年と2030年)

7.2. セグメントダッシュボード

7.3. グローバル計算病理学市場:最終用途別見通し

7.4. 病院および診断ラボ

7.4.1. 市場規模と予測(2018年から2030年)(百万米ドル)

7.5. バイオテクノロジーおよび製薬企業

7.5.1. 市場規模と予測(2018年から2030年)(百万米ドル)

7.6. 学術研究機関

7.6.1. 市場規模と予測(2018年から2030年、百万ドル)

7.7. その他

7.7.1. 市場規模と予測(2018年から2030年、百万ドル)

第8章 計算病理学市場:地域別推定値とトレンド分析、コンポーネント別、アプリケーション別、技術別、最終用途別

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模と予測トレンド分析、2018年から2030年:

8.5. 北米

8.5.1. アメリカ合衆国

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み

8.5.1.3. 競争状況

8.5.1.4. 米国市場推定値と予測(2018年から2030年、USD百万)

8.5.2. カナダ

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み

8.5.2.3. 競争状況

8.5.2.4. カナダ市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.5.3. メキシコ

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争状況

8.5.3.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6. ヨーロッパ

8.6.1. イギリス

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み

8.6.1.3. 競争状況

8.6.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み

8.6.2.3. 競争状況

8.6.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.6.3. フランス

8.6.3.1. 主要な国別動向

8.6.3.2. 規制枠組み

8.6.3.3. 競争状況

8.6.3.4. フランス市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.4. イタリア

8.6.4.1. 主要な国別動向

8.6.4.2. 規制枠組み

8.6.4.3. 競争状況

8.6.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.5. スペイン

8.6.5.1. 主要な国別動向

8.6.5.2. 規制枠組み

8.6.5.3. 競争状況

8.6.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.6. ノルウェー

8.6.6.1. 主要国の動向

8.6.6.2. 規制枠組み

8.6.6.3. 競争状況

8.6.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD百万)

8.6.7. スウェーデン

8.6.7.1. 主要な国別動向

8.6.7.2. 規制枠組み

8.6.7.3. 競争状況

8.6.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.8. デンマーク

8.6.8.1. 主要な国別動向

8.6.8.2. 規制枠組み

8.6.8.3. 競争状況

8.6.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7. アジア太平洋

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み

8.7.1.3. 競争状況

8.7.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み

8.7.2.3. 競争状況

8.7.2.4. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.7.3. インド

8.7.3.1. 主要な国別動向

8.7.3.2. 規制枠組み

8.7.3.3. 競争状況

8.7.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.7.4. オーストラリア

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み

8.7.4.3. 競争状況

8.7.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7.5. 韓国

8.7.5.1. 主要な国別動向

8.7.5.2. 規制枠組み

8.7.5.3. 競争状況

8.7.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.7.6. タイ

8.7.6.1. 主要な国別動向

8.7.6.2. 規制枠組み

8.7.6.3. 競争状況

8.7.6.4. シンガポール市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要な国別動向

8.8.1.2. 規制枠組み

8.8.1.3. 競争状況

8.8.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 規制枠組み

8.8.2.3. 競争状況

8.8.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.9. MEA

8.9.1. 南アフリカ

8.9.1.1. 主要国の動向

8.9.1.2. 規制枠組み

8.9.1.3. 競争状況

8.9.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.9.2. サウジアラビア

8.9.2.1. 主要国の動向

8.9.2.2. 規制枠組み

8.9.2.3. 競争状況

8.9.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.9.3. UAE

8.9.3.1. 主要国の動向

8.9.3.2. 規制枠組み

8.9.3.3. 競争状況

8.9.3.4. UAE市場推定値と予測 2018年から2030年(百万ドル)

8.9.4. クウェート

8.9.4.1. 主要国の動向

8.9.4.2. 規制枠組み

8.9.4.3. 競争状況

8.9.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. 主要企業の市場シェア/ポジション分析(2024年)

9.4. 企業プロファイル

9.4.1. Leica Biosystems Nussloch GmbH(Danaher)

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. Hamamatsu Photonics K.K.

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Koninklijke Philips N.V.

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. オリンパス株式会社

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. F. ホフマン・ラ・ロシュ株式会社

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. ミクロスキャン・テクノロジーズ株式会社

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. エプレディア(3DHISTECH Ltd.)

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. ヴィジオファーム A/S

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. Proscia Inc.

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. Tempus

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

9.4.11. ハーロン・テクノロジーズ・インターナショナル・インク

9.4.11.1. 会社概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアチブ

9.4.12. コンテクストビジョンAB

9.4.12.1. 会社概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 戦略的イニシアチブ

9.4.13. セルラビジョン

9.4.13.1. 会社概要

9.4.13.2. 財務実績

9.4.13.3. 製品ベンチマーク

9.4.13.4. 戦略的イニシアチブ

9.4.14. aetherAI

9.4.14.1. 会社概要

9.4.14.2. 財務実績

9.4.14.3. 製品ベンチマーク

9.4.14.4. 戦略的イニシアチブ

9.4.15. CellCarta

9.4.15.1. 会社概要

9.4.15.2. 財務実績

9.4.15.3. 製品ベンチマーク

9.4.15.4. 戦略的イニシアチブ

9.4.16. IBEX (IBEX MEDICAL ANALYTICS)

9.4.16.1. 会社概要

9.4.16.2. 財務実績

9.4.16.3. 製品ベンチマーク

9.4.16.4. 戦略的イニシアチブ

9.4.17. Nucleai, Inc.

9.4.17.1. 会社概要

9.4.17.2. 財務実績

9.4.17.3. 製品ベンチマーク

9.4.17.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米計算病理学市場(地域別)、2018年~2030年(百万ドル)

表3 北米計算病理学市場(コンポーネント別)、2018年~2030年(百万ドル)

表4 北米計算病理学市場(技術別)、2018年~2030年(百万ドル)

表5 北米計算病理学市場(用途別)、2018年~2030年 (USD百万)

表6 北米計算病理学市場:用途別、2018年~2030年(USD百万)

表7 米国計算病理学市場:コンポーネント別、2018年~2030年(USD百万)

表8 米国計算病理学市場:技術別、2018年 – 2030年(百万ドル)

表9 米国計算病理学市場 用途別、2018年 – 2030年(百万ドル)

表10 米国計算病理学市場 最終用途別、2018年 – 2030年(百万ドル)

表11 カナダ計算病理学市場(コンポーネント別)、2018年~2030年(百万ドル)

表12 カナダ計算病理学市場 技術別、2018年~2030年(百万米ドル)

表13 カナダ計算病理学市場 用途別、2018年~2030年(百万米ドル)

表14 カナダ計算病理学市場 最終用途別、2018年~2030年(百万米ドル)

表15 メキシコ 計算病理学市場 構成要素別、2018年~2030年(百万米ドル)

表16 メキシコ 計算病理学市場 技術別、2018年~2030年(百万米ドル)

表17 メキシコ 計算病理学市場 用途別、2018年~2030年 (USD百万)

表18 メキシコ計算病理学市場:用途別、2018年~2030年(USD百万)

表19 ヨーロッパ計算病理学市場:地域別、2018年~2030年(USD百万)

表20 欧州計算病理学市場(コンポーネント別)、2018年~2030年(百万米ドル)

表21 欧州計算病理学市場(技術別)、2018年~2030年(百万米ドル)

表22 欧州計算病理学市場(用途別)、2018年~2030年 (百万米ドル)

表23 欧州計算病理学市場、用途別、2018年~2030年(百万米ドル)

表24 ドイツ計算病理学市場、コンポーネント別、2018年~2030年(百万米ドル)

表25 ドイツ計算病理学市場、技術別、2018年~2030年(百万米ドル)

表26 ドイツの計算病理学市場(用途別)、2018年~2030年(百万米ドル)

表27 ドイツの計算病理学市場(最終用途別)、2018年~2030年(百万米ドル)

表28 イギリスの計算病理学市場(コンポーネント別)、2018年~2030年 (USD百万)

表29 イギリス 計算病理学市場 技術別、2018年~2030年(USD百万)

表30 イギリス 計算病理学市場 用途別、2018年~2030年(USD百万)

表31 イギリス計算病理学市場:最終用途別、2018年~2030年(百万ドル)

表32 フランス計算病理学市場:コンポーネント別、2018年~2030年(百万ドル)

表33 フランス計算病理学市場:技術別、2018年~2030年(百万ドル)

表34 フランス 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表35 フランス 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表36 イタリア 計算病理学市場 構成要素別、2018年~2030年(百万米ドル)

表37 イタリア 計算病理学市場 技術別、2018年~2030年 (USD百万)

表38 イタリア 計算病理学市場 用途別、2018年~2030年 (USD百万)

表39 イタリア 計算病理学市場 最終用途別、2018年~2030年 (USD百万)

表40 スペイン 計算病理学市場 構成要素別、2018年~2030年 (USD百万)

表41 スペインの計算病理学市場:技術別、2018年~2030年 (USD百万)

表42 スペインの計算病理学市場:用途別、2018年~2030年 (USD百万)

表43 スペインの計算病理学市場:最終用途別、2018年~2030年 (USD百万)

表44 デンマーク 計算病理学市場 構成要素別、2018年~2030年 (USD百万)

表45 デンマーク 計算病理学市場 技術別、2018年~2030年 (USD百万)

表46 デンマーク 計算病理学市場 用途別、2018年~2030年 (USD百万)

表47 デンマークの計算病理学市場(用途別)、2018年~2030年(百万米ドル)

表48 スウェーデンの計算病理学市場(コンポーネント別)、2018年~2030年(百万米ドル)

表49 スウェーデンの計算病理学市場(技術別)、2018年~2030年(百万米ドル)

表50 スウェーデン 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表51 スウェーデン 計算病理学市場 最終用途別、2018年~2030年(百万米ドル)

表52 ノルウェー 計算病理学市場 構成要素別、2018年~2030年(百万米ドル)

表53 ノルウェー 計算病理学市場 技術別、2018年~2030年(百万米ドル)

表54 ノルウェー 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表55 ノルウェー 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表56 アジア太平洋地域 計算病理学市場(地域別)、2018年~2030年(百万米ドル)

表57 アジア太平洋地域 計算病理学市場(コンポーネント別)、2018年~2030年(百万米ドル)

表58 アジア太平洋地域 計算病理学市場(技術別)、2018年~2030年 (百万米ドル)

表59 アジア太平洋地域 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域 計算病理学市場 最終用途別、2018年~2030年(百万米ドル)

表61 中国計算病理学市場(コンポーネント別)、2018年~2030年(百万ドル)

表62 中国計算病理学市場(技術別)、2018年~2030年(百万ドル)

表63 中国計算病理学市場 用途別、2018年~2030年(百万米ドル)

表64 中国計算病理学市場 最終用途別、2018年~2030年(百万米ドル)

表65 日本計算病理学市場 構成要素別、2018年~2030年(百万米ドル)

表66 日本の計算病理学市場(技術別)、2018年~2030年(百万ドル)

表67 日本の計算病理学市場(用途別)、2018年~2030年(百万ドル)

表68 日本の計算病理学市場(最終用途別)、2018年~2030年(百万ドル)

表69 インドの計算病理学市場(コンポーネント別)、2018年~2030年(百万ドル)

表70 インドの計算病理学市場(技術別)、2018年~2030年(百万ドル)

表71 インドの計算病理学市場(アプリケーション別)、2018年~2030年 (USD百万)

表72 インドの計算病理学市場:用途別、2018年~2030年(USD百万)

表73 韓国の計算病理学市場:コンポーネント別、2018年~2030年(USD百万)

表74 韓国の計算病理学市場:技術別、2018年~2030年(USD百万)

表75 韓国の計算病理学市場:用途別、2018年~2030年(百万米ドル)

表76 韓国の計算病理学市場:最終用途別、2018年~2030年(百万米ドル)

表77 オーストラリアの計算病理学市場:コンポーネント別、2018年~2030年(百万米ドル)

表78 オーストラリアの計算病理学市場(技術別)、2018年~2030年(百万米ドル)

表79 オーストラリアの計算病理学市場(用途別)、2018年~2030年 (USD百万)

表80 オーストラリア 計算病理学市場 用途別、2018年~2030年(USD百万)

表81 タイ 計算病理学市場 構成要素別、2018年~2030年(USD百万)

表82 タイ 計算病理学市場 技術別、2018年~2030年(USD百万)

表83 タイの計算病理学市場(用途別)、2018年~2030年(百万米ドル)

表84 タイの計算病理学市場(最終用途別)、2018年~2030年(百万米ドル)

表85 ラテンアメリカ計算病理学市場(地域別)、2018年~2030年(百万米ドル)

表86 ラテンアメリカ計算病理学市場(コンポーネント別)、2018年~2030年(百万米ドル)

表87 ラテンアメリカ 計算病理学市場 技術別、2018年~2030年(百万米ドル)

表88 ラテンアメリカ 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ 計算病理学市場 最終用途別、2018年~2030年(百万米ドル)

表90 ブラジル計算病理学市場(コンポーネント別)、2018年~2030年(百万ドル)

表91 ブラジル計算病理学市場(技術別)、2018年~2030年(百万ドル)

表92 ブラジル計算病理学市場(用途別)、2018年~2030年 (USD百万)

表93 ブラジル計算病理学市場:最終用途別、2018年~2030年(USD百万)

表94 アルゼンチン計算病理学市場:コンポーネント別、2018年~2030年(USD百万)

表95 アルゼンチン計算病理学市場:技術別、2018年~2030年(USD百万)

表96 アルゼンチン 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表97 アルゼンチン 計算病理学市場 最終用途別、2018年~2030年(百万米ドル)

表98 MEA 計算病理学市場 地域別、2018年~2030年(百万米ドル)

表99 MEA計算病理学市場(コンポーネント別)、2018年~2030年(百万米ドル)

表100 MEA計算病理学市場(技術別)、2018年~2030年(百万米ドル)

表101 MEA計算病理学市場(アプリケーション別)、2018年~2030年(百万米ドル)

表102 MEA計算病理学市場(用途別)、2018年~2030年(百万米ドル)

表103 南アフリカ計算病理学市場(コンポーネント別)、2018年~2030年(百万米ドル)

表104 南アフリカ計算病理学市場(技術別)、2018年 – 2030年(百万ドル)

表105 南アフリカ 計算病理学市場 用途別、2018年~2030年(百万ドル)

表106 南アフリカ 計算病理学市場 最終用途別、2018年~2030年(百万ドル)

表107 サウジアラビア 計算病理学市場 構成要素別、2018年~2030年(百万米ドル)

表108 サウジアラビア 計算病理学市場 技術別、2018年~2030年(百万米ドル)

表109 サウジアラビア 計算病理学市場 用途別、2018年~2030年(百万米ドル)

表110 サウジアラビア 計算病理学市場 最終用途別、2018年~2030年 (百万ドル)

表111 アラブ首長国連邦(UAE)計算病理学市場 構成要素別、2018年~2030年(百万ドル)

表112 アラブ首長国連邦(UAE)計算病理学市場 技術別、2018年~2030年(百万ドル)

表113 アラブ首長国連邦(UAE)計算病理学市場 用途別、2018年~2030年(百万ドル)

表114 アラブ首長国連邦(UAE)の計算病理学市場(用途別)、2018年~2030年 (百万米ドル)

表115 クウェート計算病理学市場、2018年~2030年(百万米ドル)

表116 クウェート計算病理学市場(コンポーネント別)、2018年~2030年(百万米ドル)

表117 クウェート計算病理学市場(技術別)、2018年~2030年(百万米ドル)

表118 クウェート計算病理学市場 用途別、2018年~2030年(百万米ドル)

表119 クウェート計算病理学市場 最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 計算病理学市場の見通し

図9 計算病理学の競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 浸透率と成長見込みのマッピング

図13 業界バリューチェーン分析

図14 計算病理学市場ドライバーの影響

図15 計算病理学市場制約要因の影響

図16 計算病理学市場の戦略的イニシアチブ分析

図17 計算病理学市場:コンポーネント動向分析

図18 計算病理学市場:コンポーネント見通しと主要なポイント

図19 ソフトウェア市場推定値と予測(2018年~2030年)

図20 サービス市場推定値と予測(2018年~2030年)

図21 計算病理学市場:アプリケーション動向分析

図22 計算病理学市場:アプリケーション見通しと主要なポイント

図23 疾患診断市場の見積もりおよび予測、2018年~2030年

図24 医薬品発見・開発市場の見積もりおよび予測、2018年~2030年

図25 学術研究市場の見積もりおよび予測(2018年~2030年)

図26 計算病理学市場:技術動向分析

図27 計算病理学市場:技術展望と主要なポイント

図28 機械学習(ML)市場の見積もりおよび予測(2018年~2030年)

図29 ディープラーニング市場規模推計と予測(2018年~2030年)

図30 その他市場規模推計と予測(2018年~2030年)

図31 自然言語処理(NLP)モデル市場規模推計と予測(2018年~2030年)

図32 コンピュータビジョン市場規模推計と予測(2018年~2030年)

図33 その他市場規模推計と予測(2018年~2030年)

図34 計算病理学市場:最終用途別動向分析

図35 計算病理学市場:最終用途別見通しと主要なポイント

図36 病院と診断ラボ市場の見積もりおよび予測、2018年~2030年

図37 バイオテクノロジーおよび製薬企業市場規模推計と予測(2018年~2030年)

図38 学術機関および研究機関市場規模推計と予測(2018年~2030年)

図39 その他の市場規模推計と予測(2018年~2030年)

図40 グローバル計算病理学市場:地域別動向分析

図41 グローバル計算病理学市場:地域別見通しと主要ポイント

図42 グローバル計算病理学市場シェアと主要企業

図43 北米市場シェアと主要企業

図44 欧州市場シェアと主要企業

図45 アジア太平洋市場シェアと主要企業

図46 ラテンアメリカ市場シェアと主要プレイヤー

図47 中東・アフリカ市場シェアと主要プレイヤー

図48 北米市場推定値と予測、2018年~2030年

図49 米国市場推定値と予測(2018年~2030年)

図50 カナダ市場推定値と予測(2018年~2030年)

図51 メキシコ市場推定値と予測(2018年~2030年)

図52 欧州市場推定値と予測(2018年~2030年)

図53 イギリス市場の見積もりおよび予測、2018年~2030年

図54 ドイツ市場の見積もりおよび予測、2018年~2030年

図55 フランス市場の見積もりおよび予測、2018年~2030年

図56 イタリア市場の見積もりおよび予測、2018年 – 2030年

図57 スペイン市場の見積もりおよび予測、2018年~2030年

図58 デンマーク市場の見積もりおよび予測、2018年~2030年

図59 スウェーデン市場の見積もりおよび予測、2018年~2030年

図60 ノルウェー市場の見積もりおよび予測、2018年~2030年

図61 アジア太平洋地域市場の見積もりおよび予測、2018年~2030年

図62 中国市場の見積もりおよび予測、2018年~2030年

図63 日本市場の見積もりおよび予測、2018年~2030年

図64 インド市場の見積もりおよび予測、2018年~2030年

図65 タイ市場の見積もりおよび予測、2018年~2030年

図66 韓国市場の見積もりおよび予測、2018年~2030年

図67 オーストラリア市場の見積もりおよび予測、2018年~2030年

図68 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図69 ブラジル市場の見積もりおよび予測、2018年~2030年

図70 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図71 中東・アフリカ市場の見積もりおよび予測、2018年~2030年

図72 南アフリカ市場の見積もりおよび予測、2018年~2030年

図73 サウジアラビア市場の見積もりおよび予測、2018年~2030年

図74 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年

図75 クウェート市場の見積もりおよび予測、2018年~2030年

図76 主要市場プレイヤーの市場シェア – 計算病理学市場

図77 主要企業の分類

図78 企業別市場シェア/ポジション分析、2024年

図79 戦略的フレームワーク

| ※参考情報 計算病理学は、病理学におけるデジタル技術と計算手法を活用して、組織や細胞の診断支援を行う分野です。計算病理学は、特にデジタル画像解析、機械学習、人工知能(AI)などの技術を利用して、病気の診断や研究に役立てることを目的としています。病理学は通常、顕微鏡下での組織の観察を基に診断が行われますが、計算病理学はこのプロセスをデジタル化し、その解析を効率的かつ高精度で実施することが可能です。 計算病理学の種類には、主にデジタルスライド画像解析、組織の特徴抽出、病理学的診断のための自動化システム、そして予後予測などがあります。デジタルスライド画像解析では、組織スライドをデジタル化し、それをコンピュータで分析することにより、腫瘍の浸潤度や細胞の異型性を定量化することができます。 また、組織の特徴抽出では、細胞や組織の形態学的特徴を抽出し、これを用いて特定の病理学的特徴を識別する手法が取られます。これにより、従来の評価方法と比較して高い精度での診断が可能になります。さらに、機械学習や深層学習を用いたモデルが開発され、これらのモデルを訓練することにより、特定の疾患に対する自動診断が実現されつつあります。 計算病理学の用途は多岐にわたります。癌の診断や病期判定はもちろんのこと、免疫組織染色や遺伝子発現解析などにおいても大きな役割を果たしています。特に、癌に関しては、腫瘍の微細構造や細胞の分布を画像解析して、治療方針の決定に寄与することができます。また、これにより患者様の予後を予測するモデルの構築も進んでいます。 計算病理学を支える関連技術には、コンピュータビジョンと画像処理の技術があります。これらはデジタル画像の前処理や特徴抽出を行うための基本的な技術です。また、機械学習や深層学習の手法は、大量のデータから有意義な情報を抽出し、パターン認識を行うために必要不可欠です。特に、生物医学分野においては、ラベル付きデータの収集やモデルの評価が重要な要素となります。 さらに、クラウドコンピューティングやビッグデータ解析の技術も計算病理学において重要です。大規模な病理データベースを構築し、それを基に多様な症例を収集することで、より正確な診断支援が可能となります。また、これにより、多施設間でのデータ共有が可能となり、地域を超えた共同研究や治療法の開発が促進されます。 計算病理学は、医療分野において新しい治療法や診断手法の開発に寄与することが期待されており、今後もその重要性はますます高まると考えられています。特に、疾患の早期発見や個別化医療の推進において、計算病理学の果たす役割は大きいです。新しい技術が日々進化する中で、計算病理学の分野も rapidに発展しており、医療の質を向上させるための重要な要素として位置づけられています。 今後、計算病理学はさらなる研究と開発が進むことで、より高精度な診断や新たな治療法の発見に寄与していくことが期待されています。データ解析の技術と医学の融合により、多様な病理学的課題に対応する道が開かれるでしょう。計算病理学は、次世代の医療において重要な役割を果たしていくことになりそうです。 |