さらに、人口増加に伴い都市部と大都市圏での開発が進展していることから、鉄道ネットワークの改善に対する需要がさらに増加し、市場成長を促進すると予想されています。また、鉄道インフラの改善や高速走行可能な次世代型機関車の導入を目的とした政府の取り組みが拡大していることから、予測期間中に機関車産業の成長を後押しすると見込まれています。

政府機関が鉄道インフラの最適化に注力し、通勤者の移動体験を改善する取り組みは、市場成長の主要な要因の一つとなっています。例えば、2021年11月、米国政府は5年間で連邦交通局(FTA)から資金を提供される1.2兆ドルのインフラ投資計画を発表しました。

また、複数の鉄道車両メーカーが政府機関と提携し、経済発展に有益な先進的な鉄道車両の開発・投資を進めています。2023年2月、スマートで持続可能なモビリティメーカーのアルストムは、ケベック州政府、シャルルボア鉄道、シャルルボア鉄道、ハルノワ・エナジーズ、HTECと提携し、水素動力旅客デモ列車「コラディア・イルイント」の開発を開始しました。ハルノワ・エナジーズは、ケベックシティでこのグリーン水素動力列車を製造します。

さらに、高速鉄道や電気/ハイブリッド機関車など、二酸化炭素排出量の削減と持続可能な交通手段の促進に貢献する先進的な機関車技術への投資は、機関車市場の成長に大きく寄与しています。例えば、2021年11月、ワブテック・コーポレーションはエジプト国立鉄道(ENR)と、100両のES30ACIエボリューションシリーズ機関車と、継続的な車両メンテナンスを含む包括的な複数年サービス契約を締結しました。この機関車供給契約は、欧州開発再建銀行の財政支援を受けており、この大規模プロジェクトに必要な資金提供へのコミットメントを強調しています。

タイプ別動向

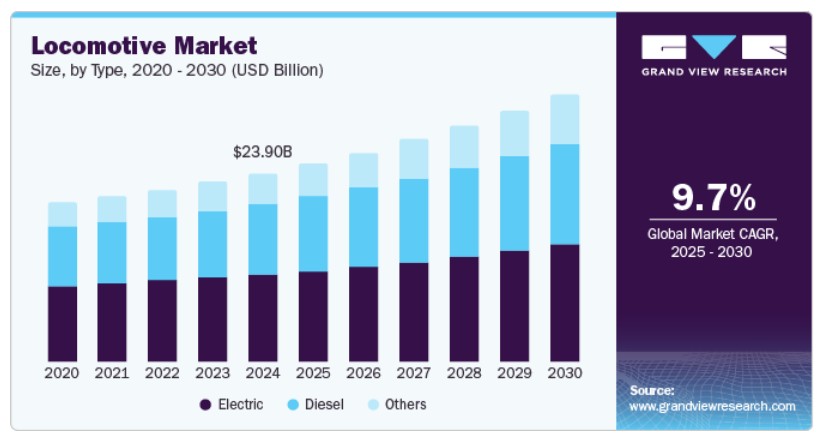

タイプ別では、2024年に電気式セグメントが機関車市場の48.7%を占める最大のシェアを占めました。このセグメントの成長は、公共・民間メーカーが環境持続可能性に注力していることが要因です。電気式機関車は排出量が少なく、大気汚染や温室効果ガスの排出を削減します。したがって、電気移動手段への傾向の高まりと再生可能資源の活用により、このセグメントは予測期間中に著しく成長すると見込まれています。さらに、政府や規制当局が気候変動対策の一環として電気式機関車の採用拡大を推進していることも、機関車業界の成長に寄与しています。

ディーゼル式セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、ディーゼル式機関車が、高出力、展開と性能のための最小限のインフラ要件を提供できる点に起因しています。ディーゼル機関車セグメントの成長は、エンジンアップグレード、排ガス制御システム、燃料効率の向上といった技術革新にも起因しています。これらの革新は、ディーゼル機関車の排ガス削減と運営コストの低減に貢献し、機関車産業の成長を後押ししています。

レポートの範囲と納品物

技術動向

技術別では、IGBTモジュールセグメントが2024年にグローバル機関車市場で最大のシェアを占めました。このセグメントの成長は、現代の鉄道輸送における牽引、推進、制御システム向けに効率的で信頼性の高いパワーエレクトロニクスソリューションの需要増加に起因しています。IGBTモジュールの需要は、長距離機関車において増加しています。

SiCパワーモジュールセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、軽量化、高効率、小型化、熱損失の低減、および出力向上の特徴を持つ牽引コンバーターの需要増加に起因しています。さらに、排出ガス規制とエネルギー効率規制の厳格化が、鉄道業界における先進技術の導入を促進しています。SiCパワーモジュールは、エネルギー消費の削減と効率向上に貢献し、これらの規制要件と環境問題に対応しています。

コンポーネント動向

コンポーネント別では、2024年にグローバル機関車市場で最大のシェアを占めたのは整流器セグメントです。このセグメントの成長は、直流トラクションモーターへの交流から直流への電力変換を目的とした電気機関車への需要増加に起因しています。さらに、より効率的で信頼性の高い電力変換ソリューションの需要増加は、機関車のエネルギー消費量と運転コストの削減に貢献しています。

トラクションモーターセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。機関車における牽引モーターの需要は、減速損失による効率向上を目的として増加しています。多くの機関車メーカーは、機関車業界の需要拡大に対応するため、牽引モーターの生産を行っています。例えば、2022年6月、チェコを拠点とするエンジニアリング企業ŠKODA Transportation A.Sは、鉄道技術プロバイダーのWabtec Corporationから、カザフスタン向け追加26両の機関車の生産・納入に関する契約を受注しました。この契約の総額はEUR 1200万ユーロ(USD 1336万ドル)を超え、ギアボックス、トラクションモーター、車輪セットを含む156台の機械式トラクションドライブの納入をカバーしています。

最終用途別動向

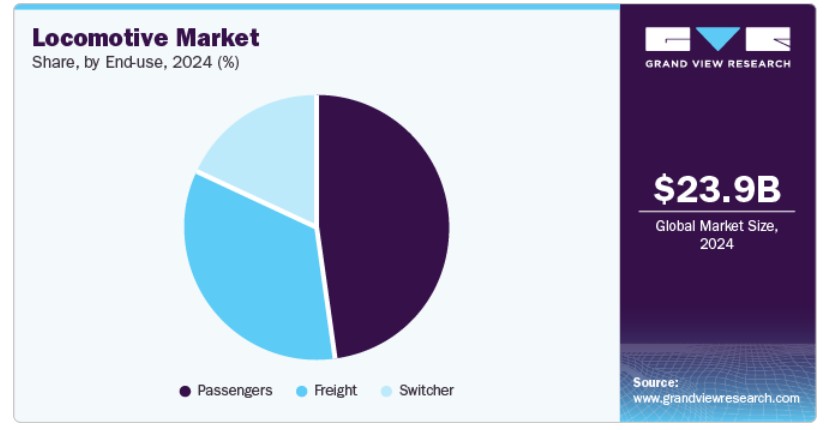

最終用途別では、2024年にグローバル機関車市場で最大の市場シェアを占めたのは旅客セグメントでした。このセグメントの成長は、道路上の車両数の増加に起因しています。一般市民は、日常の通勤や最終区間の移動手段として鉄道輸送を選択する傾向が強まっています。中間所得層の人口密度が高い開発途上国では、公共交通機関が個人通勤よりも優先されています。さらに、世界中の多くの政府は、旅客輸送の改善を目的として鉄道ネットワークの拡張と近代化に投資しています。政府は、旅客鉄道システムの開発を促進するため、財政支援、補助金、インセンティブを提供しており、これにより市場成長が後押しされています。

貨物セグメントは、予測期間中に著しい成長が見込まれています。このセグメントの成長は、整流器産業の拡大に起因しています。経済成長、グローバル貿易、エネルギー効率、コスト削減、容量とスケールメリット、インターモーダル輸送、インフラ開発、安全性の考慮が、鉄道車両産業の主要な成長要因です。さらに、効率的、信頼性が高く、コスト効果の高い貨物輸送ソリューションの需要が、セグメントの成長を後押ししています。

地域別動向

北米の鉄道車両市場は、米国とカナダで電気式および自律走行式鉄道車両の採用が拡大していることから、売上高ベースで34.0%の大きな市場シェアを占めています。温室効果ガス排出量の増加に対する懸念から、温室効果ガスを削減し、地域の大気質を改善するため、バッテリー電気式動力源の採用が拡大しています。政府は温室効果ガス排出量を削減するため、先進的な電気式鉄道車両への投資を進めています。

例えば、2022年1月、ユニオン・パシフィック鉄道は、鉄道技術企業のワブテック・コーポレーションとキャタピラーの傘下企業であるプログレス・レールから、バッテリー電気式貨物機関車20両の購入を発表しました。契約額はUSD 1億ドルを超え、カリフォルニア州とネブラスカ州の鉄道ヤードでの列車編成作業に初期配備される予定です。この大規模な投資は、同社がいかに環境に優しい技術を活用し、鉄道業界における運営効率の最適化にコミットしているかを示しています。これらの取り組みは、機関車業界の成長をさらに促進しています。

米国機関車市場動向

米国の機関車市場は、規制政策、技術革新、持続可能性目標、経済要因の組み合わせによって牽引されています。政府の規制は市場形成に重要な役割を果たしており、特にインフラ投資と厳格な排出基準を通じて影響を及ぼしています。両党合意のインフラ法は、老朽化した機関車fleetの近代化を含む鉄道改善に多額の資金を配分しています。さらに、環境保護庁(EPA)はTier 4排出基準を施行し、鉄道事業者にクリーンで燃料効率の高い機関車の採用を義務付けています。これらの規制圧力はイノベーションを促進し、次世代機関車技術への需要を後押ししています。

アジア太平洋地域の機関車市場動向

アジア太平洋地域の機関車市場は、鉄道インフラの進展、政府による鉄道産業開発への投資、日常の通勤や最終マイル移動における手頃な公共交通機関の普及など、多様な要因によって牽引されています。

例えば、2022年2月、インド政府は鉄道部門にUSD 327億ドルの投資を発表しました。この投資には、鉄道インフラの整備と車両の製造が含まれます。さらに、3年間で400両のヴァンデ・バーラト列車が導入され、100両の新しい多目的貨物列車が製造される予定です。開発途上国におけるこのような開発と進歩が、機関車産業の成長を後押ししています。

中国の機関車市場は、政府の政策と投資によって牽引されています。中国政府は、2035年までに鉄道網を大幅に拡張する「中長期鉄道網計画」を含む5カ年計画を通じて、鉄道網の拡大を優先しています。高速鉄道と貨物鉄道プロジェクトへの大規模な政府資金投入は、新規機関車への安定した需要を確保しています。さらに、一帯一路イニシアチブ(BRI)は、国際鉄道プロジェクトにおける機関車需要を刺激し、中国のグローバルな鉄道インフラにおける影響力を拡大しています。

インドの機関車市場は、経済成長、工業生産、整流器の拡大により牽引されています。石炭、セメント、鉄鋼、自動車、農業などの産業は鉄道輸送に依存しており、機関車調達を促進しています。「メイク・イン・インド」イニシアチブは国内の機関車製造を促進しており、アルストム、シーメンス、ワブテックなどの主要企業が現地生産施設を設立しています。政府はまた、貨物鉄道の効率化を目的としたPPP(官民パートナーシップ)モデルを推進しています。

欧州の機関車市場動向

欧州の機関車市場は、AIを活用した予測メンテナンス、デジタル信号システム(ETCS)、自動化技術の採用が牽引しています。鉄道会社は、効率向上と運営コスト削減を目的として、自律走行列車技術、スマートセンサー、IoTベースの車両管理システムへの投資を拡大しています。EUの「Shift2Rail」イニシアチブは、デジタル鉄道システムに関する研究開発を支援し、欧州が機関車技術の最先端を維持するよう努めています。

イギリスは2050年までにネットゼロ鉄道を実現する目標を掲げており、これは機関車トレンドに大きな影響を与えています。政府はディーゼル機関車を段階的に廃止し、電気式や水素動力式の代替機関車に置き換えています。ネットワーク・レールの電気化計画は、特に旅客と貨物サービス向けに電気式機関車の導入を加速しています。さらに、水素動力機関車(例:HydroFLEX列車)は、ゼロエミッションの代替手段として実証試験が進められています。電気化が困難な短距離路線では、バッテリー駆動列車も注目されています。

ドイツの機関車市場は、欧州最大の鉄道貨物市場の一つであり、国境を越えた貿易やモダル転換物流を支える電気貨物機関車の需要増加により、成長が見込まれています。EUの持続可能性規制により推進される道路から鉄道へのモダルシフトは、高性能でエネルギー効率の高い貨物用機関車への投資を促しています。ライン・アルプス貨物回廊(欧州の主要貿易ルート)などの主要プロジェクトが、機関車需要をさらに後押ししています。ドイツ鉄道貨物部門(Deutsche Bahn Cargo)と民間貨物運営業者は、需要増加に対応するため、ハイブリッドと電気式機関車の車輌を拡充しています。

主要機関車メーカーの動向

機関車需要の増加に対応し、競争の激しい市場で成長を維持するため、企業は合併・買収、製品革新、パートナーシップ、地域・業種拡大など、多様な戦略的イニシアチブを実施しています。技術力の向上、主要部品サプライヤーとの協力、新興市場への進出を通じて、機関車メーカーとサービスプロバイダーは、貨物物流、旅客輸送、エネルギー、インフラなど、業界の進化するニーズに適合しています。これらの戦略は、市場での存在感を強化するだけでなく、鉄道ネットワークの近代化、運営効率の向上、持続可能性目標の支援にも重要な役割を果たし、最終的にグローバルな鉄道産業の変革を推進しています。

- CRRC Corporation Limitedは、中国北京市に本社を置く鉄道輸送業界のリーダー企業で、機関車、高速列車、都市交通車両、貨物貨車の設計・製造を専門としています。2015年に中国CNRコーポレーションと中国CSRコーポレーションの合併により設立されたCRRCは、鉄道技術革新の先端を走り、世界中に電気機関車とスマート鉄道ソリューションを供給しています。同社は水素動力列車や磁気浮上技術を含む持続可能な輸送ソリューションに積極的に投資し、国際市場での存在感を拡大しています。

- Bharat Heavy Electricals Limited(BHEL)は、インド政府が所有する重工業省傘下の企業で、鉄道および機関車業界において重要な役割を果たしています。同社は電気機関車、推進システム、鉄道電化設備の製造を手がけ、持続可能な鉄道輸送の推進を支援しています。BHELはインドの鉄道事業者との協力のもと、高出力機関車やエネルギー効率の高い技術の開発を進めています。

主要な機関車メーカー:

以下の企業は、機関車市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- AEG Power Solutions B.V.

- Alstom

- Bharat Heavy Electricals Limited

- CRRC Corporation Limited

- Hitachi, Ltd.

- Mitsubishi Heavy Industries, Ltd.

- Siemens AG

- Strukton

- Toshiba Corporation

- Wabtec Corporation

最近の動向

- 2024年10月、シーメンスAGはイギリス・イースト・ヨークシャーのグール・レール・ヴィレッジ内に、最大USD 254.3百万ドル(EUR 230百万)を投資して鉄道車両製造施設を竣工しました。この67エーカーの施設では、2025年に旅客サービス開始予定のロンドン・ピカデリー線の新車両の80%が組み立てられます。

- 2024年7月、ワブテック・コーポレーションはインドのアンドラ・プラデシュ州にあるグーティ・メンテナンス・シェッドでの操業を開始し、インドにおける機関車サービス事業を拡大しました。この施設は、ワブテック・コーポレーションの機関車のメンテナンスとサービス能力を強化し、インドの鉄道ネットワークの効率性と信頼性を支援します。

- 2024年6月、バーラト・ヘビー・エレクトリカルズ・リミテッド(BHEL)は、再生可能エネルギー機能を備えたインド初の最先端WAG7電気機関車を開発しました。この先進的な機関車は、ブレーキ時にエネルギーを回収・貯蔵し、電力網に再供給したり、さらなる運転に利用したりすることで、エネルギー効率を向上させるように設計されています。WAG7機関車は、インドの持続可能な鉄道輸送における重要な一歩であり、エネルギー節約、二酸化炭素排出量の削減、貨物輸送と旅客輸送の両方のサービスにおける全体的な性能向上に貢献します。このイノベーションは、インドの鉄道電化と環境持続可能性の広範な目標と一致しています。

グローバル機関車市場レポート セグメンテーション

このレポートは、グローバル、地域、国レベルでの売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新のコンポーネント動向を分析しています。この調査では、Grand View Researchはグローバル機関車市場レポートをタイプ、技術、コンポーネント、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ディーゼル

- 電気

- その他

- 技術別見通し(売上高、百万ドル、2018年~2030年)

- IGBTモジュール

- GTOサイリスタ

- SiCパワーモジュール

- コンポーネント別見通し(売上高、百万ドル、2018年~2030年)

- 整流器

- インバーター

- トラクションモーター

- オルタネーター

- 補助動力装置(APU)

- その他

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 貨物

- 乗客

- スイッチング

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- イギリス

- ドイツ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ニュージーランド

- インドネシア

- マレーシア

- ベトナム

- フィリピン

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 鉄道車両市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 部品の課題

3.3. 機関車市場分析ツール

3.3.1. 部品分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.4. 課題分析

第4章 機関車市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 機関車市場:タイプ別動向分析、2024年と2030年(百万ドル)

4.3. ディーゼル

4.3.1. ディーゼル市場売上高の推定値と予測、2018年~2030年(百万ドル)

4.4. 電気

4.4.1. 電気市場売上高推計と予測(2018年~2030年、百万ドル)

4.5. その他

4.5.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第5章 鉄道車両市場:技術別推計と動向分析

5.1. セグメントダッシュボード

5.2. 鉄道車両市場:技術動向分析、2024年と2030年(百万ドル)

5.3. IGBTモジュール

5.3.1. IGBTモジュール市場売上高推計と予測、2018年~2030年(百万ドル)

5.4. GTOサイリスタ

5.4.1. GTOサイリスタ市場売上高推計と予測(2018年~2030年、百万ドル)

5.5. SiCパワーモジュール

5.5.1. SiCパワーモジュール市場売上高推計と予測(2018年~2030年、百万ドル)

第6章 機関車市場:コンポーネント推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 機関車市場:コンポーネント動向分析、2024年と2030年(百万ドル)

6.3. 整流器

6.3.1. 整流器市場売上高推計と予測、2018年~2030年(百万ドル)

6.4. インバーター

6.4.1. インバーター売上高推計と予測、2018年~2030年(百万ドル)

6.5. トラクションモーター

6.5.1. トラクションモーター売上高推計と予測、2018年~2030年(百万ドル)

6.6. 発電機

6.6.1. 発電機売上高の見積もりおよび予測(2018年~2030年、百万米ドル)

6.7. 補助動力装置(APU)

6.7.1. 補助動力装置(APU)売上高の見積もりおよび予測(2018年~2030年、百万米ドル)

6.8. その他

6.8.1. その他 売上高の見積もりおよび予測、2018年~2030年(百万米ドル)

第7章 機関車市場:最終用途別見積もりおよびトレンド分析

7.1. セグメントダッシュボード

7.2. 機関車市場:最終用途別動向分析、2024年および2030年(百万米ドル)

7.3. 貨物

7.3.1. 貨物市場売上高推計と予測、2018年~2030年(百万米ドル)

7.4. 旅客

7.4.1. 旅客売上高推計と予測、2018年~2030年(百万米ドル)

7.5. スイッチャー

7.5.1. スイッチャーモーターの売上高推計と予測、2018年~2030年(百万米ドル)

第8章 機関車市場:地域別推計とトレンド分析

8.1. 機関車市場シェア、地域別、2024年と2030年(百万米ドル)

8.2. 北米

8.2.1. 北米 機関車市場推定値と予測、2018年~2030年(USD百万)

8.2.2. アメリカ

8.2.2.1. アメリカ 機関車市場推定値と予測、2018年~2030年(USD百万)

8.2.3. カナダ

8.2.3.1. カナダ 鉄道車両市場規模推計と予測(2018年~2030年)(百万ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ 鉄道車両市場規模推計と予測(2018年~2030年)(百万ドル)

8.3.2. イギリス

8.3.2.1. イギリス 機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ 機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域 機関車市場規模推計と予測、2018年~2030年(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国 機関車市場規模推計と予測、2018年~2030年(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本の機関車市場規模推計と予測(2018年~2030年)(百万米ドル)

8.4.4. インド

8.4.4.1. インドの機関車市場規模推計と予測(2018年~2030年)(百万米ドル)

8.4.5. オーストラリア

8.4.5.1. オーストラリアの機関車市場推定値と予測、2018年~2030年(百万米ドル)

8.4.6. ニュージーランド

8.4.6.1. ニュージーランドの機関車市場推定値と予測、2018年~2030年(百万米ドル)

8.4.7. インドネシア

8.4.7.1. インドネシアの機関車市場推定値と予測、2018年~2030年(百万米ドル)

8.4.8. マレーシア

8.4.8.1. マレーシアの機関車市場推定値と予測、2018年~2030年(百万米ドル)

8.4.9. ベトナム

8.4.9.1. ベトナムの機関車市場推定値と予測、2018年~2030年(百万米ドル)

8.4.10. フィリピン

8.4.10.1. フィリピンの機関車市場推定値と予測、2018年~2030年(百万米ドル)

8.4.11. タイ

8.4.11.1. タイの機関車市場推定値と予測、2018年~2030年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカの機関車市場推定値と予測、2018年~2030年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル 機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.5.3. メキシコ

8.5.3.1. メキシコ 機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.5.4. アルゼンチン

8.5.4.1. アルゼンチン 機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.6. 中東およびアフリカ

8.6.1. 中東およびアフリカ 機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジション

9.3. 企業のヒートマップ分析

9.4. 企業プロファイル/一覧

9.4.1. AEG Power Solutions B.V.

9.4.1.1. 参加者の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. アルストム

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. バーラト・ヘビー・エレクトリカルズ・リミテッド

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. CRRCコーポレーション・リミテッド

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. 日立製作所

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. 三菱重工業株式会社

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. シーメンスAG

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. ストラクトン

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. 東芝株式会社

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. ワブテック・コーポレーション

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 グローバル鉄道車両市場規模の推計と予測(2018年~2030年、USD百万)

表2 グローバル鉄道車両市場(地域別、2018年~2030年、USD百万)

表3 グローバル機関車市場、タイプ別、2018年~2030年(百万ドル)

表4 グローバル機関車市場、技術別、2018年~2030年(百万ドル)

表5 グローバル機関車市場、部品別、2018年~2030年(百万ドル)

表6 世界鉄道車両市場、用途別、2018年~2030年(百万ドル)

表7 ディーゼル鉄道車両市場、地域別、2018年~2030年(百万ドル)

表8 電気鉄道車両市場、地域別、2018年~2030年(百万ドル)

表9 その他の機関車市場、地域別、2018年~2030年(百万ドル)

表10 IGBTモジュール機関車市場、地域別、2018年~2030年(百万ドル)

表11 GTOサイリスタ機関車市場、地域別、2018年~2030年(百万米ドル)

表12 SiCパワーモジュール機関車市場、地域別、2018年~2030年 (百万ドル)

表13 整流器 鉄道車両市場、地域別、2018年~2030年(百万ドル)

表14 インバーター 鉄道車両市場、地域別、2018年~2030年(百万ドル)

表15 トラクションモーター 機関車市場、地域別、2018年~2030年(百万ドル)

表16 発電機 機関車市場、地域別、2018年~2030年(百万ドル)

表17 補助動力装置(APU) 機関車市場、地域別、2018年~2030年(百万ドル)

表18 その他の機関車市場、地域別、2018年~2030年(百万ドル)

表19 貨物機関車市場、地域別、2018年~2030年 (USD百万)

表20 旅客用機関車市場、地域別、2018年~2030年(USD百万)

表21 切り替え用機関車市場、地域別、2018年~2030年(USD百万)

表22 北米機関車市場、種類別、2018年~2030年(USD百万)

表23 北米機関車市場、技術別、2018年~2030年(百万米ドル)

表24 北米機関車市場、部品別、2018年~2030年(百万米ドル)

表25 北米機関車市場、用途別、2018年~2030年 (USD 百万)

表26 米国機関車市場、種類別、2018年~2030年(USD 百万)

表27 米国機関車市場、技術別、2018年~2030年(USD 百万)

表28 米国機関車市場、部品別、2018年~2030年 (USD 百万)

表29 米国機関車市場、用途別、2018年~2030年 (USD 百万)

表30 カナダ機関車市場、種類別、2018年~2030年 (USD 百万)

表31 カナダ機関車市場、技術別、 2018 – 2030(百万ドル)

表32 カナダ機関車市場、部品別、2018 – 2030(百万ドル)

表33 カナダ機関車市場、用途別、2018 – 2030 (USD百万)

表34 欧州の機関車市場、種類別、2018年~2030年 (USD百万)

表35 欧州の機関車市場、技術別、2018年~2030年 (USD百万)

表36 欧州の機関車市場、部品別、2018年~2030年(USD百万)

表37 イギリスの機関車市場、種類別、2018年~2030年(USD百万)

表38 イギリスの機関車市場、技術別、2018年~2030年(USD百万)

表39 イギリス 機関車市場(部品別)、2018年~2030年(百万ドル)

表40 イギリス 機関車市場(用途別)、2018年~2030年(百万ドル)

表41 ドイツ 機関車市場(種類別)、2018年~2030年(百万ドル)

表42 ドイツの機関車市場、技術別、2018年~2030年(百万ドル)

表43 ドイツの機関車市場、部品別、2018年~2030年(百万ドル)

表44 ドイツの機関車市場、用途別、2018年~2030年 (USD百万)

表45 アジア太平洋地域 機関車市場、種類別、2018年~2030年(USD百万)

表46 アジア太平洋地域 機関車市場、技術別、2018年~2030年(USD百万)

表47 アジア太平洋地域 機関車市場、部品別、2018年~2030年(USD百万)

表48 アジア太平洋地域 機関車市場(用途別)、2018年~2030年(百万ドル)

表49 中国 機関車市場(種類別)、2018年~2030年(百万ドル)

表50 中国 機関車市場(技術別)、2018年~2030年 (USD百万)

表51 中国の機関車市場、部品別、2018年~2030年(USD百万)

表52 中国の機関車市場、用途別、2018年~2030年(USD百万)

表53 インドの機関車市場、種類別、2018年~2030年(USD百万)

表54 インドの機関車市場(技術別)、2018年~2030年(百万米ドル)

表55 インドの機関車市場(部品別)、2018年~2030年(百万米ドル)

表56 インドの機関車市場(最終用途別)、2018年~2030年(百万米ドル)

表57 日本の機関車市場、種類別、2018年~2030年(百万ドル)

表58 日本の機関車市場、技術別、2018年~2030年(百万ドル)

表59 日本の機関車市場、部品別、2018年~2030年 (USD百万)

表60 日本の機関車市場、用途別、2018年~2030年(USD百万)

表61 オーストラリアの機関車市場、種類別、2018年~2030年(USD百万)

表62 オーストラリアの機関車市場(技術別)、2018年~2030年(百万ドル)

表63 オーストラリアの機関車市場(部品別)、2018年~2030年(百万ドル)

表64 オーストラリアの機関車市場(用途別)、2018年~2030年(百万米ドル)

表65 ニュージーランドの機関車市場(種類別)、2018年~2030年(百万米ドル)

表66 ニュージーランドの機関車市場(技術別)、2018年~2030年(百万米ドル)

表67 ニュージーランドの機関車市場、部品別、2018年~2030年 (USD百万)

表68 ニュージーランドの機関車市場、用途別、2018年~2030年(USD百万)

表69 インドネシアの機関車市場、種類別、2018年~2030年(USD百万)

表70 インドネシアの機関車市場、技術別、2018年~2030年 (USD百万)

表71 インドネシアの機関車市場、部品別、2018年~2030年 (USD百万)

表72 インドネシアの機関車市場、用途別、2018年~2030年 (USD百万)

表73 マレーシアの機関車市場、種類別、2018年~2030年 (USD百万)

表74 マレーシアの機関車市場(技術別)、2018年~2030年(百万米ドル)

表75 マレーシアの機関車市場(部品別)、2018年~2030年(百万米ドル)

表76 マレーシアの機関車市場、用途別、2018年~2030年(百万米ドル)

表77 ベトナムの機関車市場、種類別、2018年~2030年(百万米ドル)

表78 ベトナムの機関車市場、技術別、2018年~2030年 (百万ドル)

表79 ベトナムの機関車市場、部品別、2018年~2030年(百万ドル)

表80 ベトナムの機関車市場、最終用途別、2018年~2030年(百万ドル)

表81 フィリピンの機関車市場、種類別、2018年~2030年(百万ドル)

表82 フィリピン 機関車市場、技術別、2018年~2030年(百万ドル)

表83 フィリピン 機関車市場、部品別、2018年~2030年(百万ドル)

表84 フィリピン 機関車市場、用途別、2018年~2030年(百万米ドル)

表85 タイ 機関車市場、種類別、2018年~2030年(百万米ドル)

表86 タイ 機関車市場、技術別、2018年~2030年 (百万米ドル)

表87 タイの機関車市場、部品別、2018年~2030年(百万米ドル)

表88 タイの機関車市場、最終用途別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ機関車市場、種類別、2018年~2030年 (USD百万)

表90 ラテンアメリカ 機関車市場、技術別、2018年~2030年 (USD百万)

表91 ラテンアメリカ 機関車市場、部品別、2018年~2030年 (USD百万)

表92 ラテンアメリカ 機関車市場、最終用途別、2018年~2030年 (USD百万)

表93 ブラジル 機関車市場(種類別)、2018年~2030年(百万米ドル)

表94 ブラジル 機関車市場(技術別)、2018年~2030年(百万米ドル)

表95 ブラジル 機関車市場(部品別)、2018年~2030年(百万米ドル)

表96 ブラジル 機関車市場、用途別、2018年~2030年(百万ドル)

表97 メキシコ 機関車市場、種類別、2018年~2030年(百万ドル)

表98 メキシコ 機関車市場、技術別、2018年~2030年(百万ドル)

表99 メキシコ 機関車市場、部品別、2018年~2030年(百万米ドル)

表100 メキシコ 機関車市場、用途別、2018年~2030年(百万米ドル)

表101 アルゼンチン 機関車市場、種類別、2018年~2030年(百万米ドル)

表102 アルゼンチン 機関車市場、技術別、2018年~2030年(百万ドル)

表103 アルゼンチン 機関車市場、部品別、2018年~2030年(百万ドル)

表104 アルゼンチン 機関車市場、用途別、2018年~2030年 (USD百万)

表105 MEA 機関車市場、種類別、2018年~2030年(USD百万)

表106 MEA 機関車市場、技術別、2018年~2030年(USD百万)

表107 MEA地域 機関車市場(部品別)、2018年~2030年(百万ドル)

表108 MEA地域 機関車市場(最終用途別)、2018年~2030年(百万ドル)

図表一覧

図1 機関車市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模推定と予測

図7 親市場分析

図8 市場形成と検証

図9 機関車市場のスナップショット

図10 機関車市場セグメント概要

図11 機関車市場競争環境概要

図12 市場調査プロセス

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約の関連性分析(現在の影響と将来の影響)

図15 機関車市場:タイプ別見通し主要ポイント(百万ドル)

図16 鉄道車両市場:タイプ別動向分析、2024年と2030年(百万ドル)

図17 ディーゼル市場売上高の推計と予測、2018年~2030年(百万ドル)

図18 電気市場売上高の推計と予測、2018年~2030年(百万ドル)

図19 その他の市場売上高の推計と予測、2018年~2030年(百万ドル)

図20 機関車市場:技術動向の主要ポイント(百万ドル)

図21 機関車市場:技術動向分析、2024年と2030年(百万ドル)

図22 IGBTモジュール市場売上高の推計と予測(2018年~2030年、百万ドル)

図23 GTOサイリスタ市場売上高の推計と予測(2018年~2030年、百万ドル)

図24 SiCパワーモジュール市場売上高の推計と予測(2018年~2030年、百万ドル)

図25 鉄道車両市場:コンポーネント動向の主要ポイント(百万ドル)

図26 鉄道車両市場:コンポーネント動向分析、2024年と2030年(百万ドル)

図27 整流器市場売上高の見積もりおよび予測、2018年~2030年(百万ドル)

図28 インバーター市場:売上高推計と予測(2018年~2030年、百万ドル)

図29 トラクションモーター市場:売上高推計と予測(2018年~2030年、百万ドル)

図30 発電機市場:売上高推計と予測(2018年~2030年、百万ドル)

図31 補助動力装置(APU)の売上高推計と予測(2018年~2030年、百万ドル)

図32 その他製品の売上高推計と予測(2018年~2030年、百万ドル)

図 33 機関車市場:最終用途別見通し 主要ポイント(百万ドル)

図34 機関車市場:最終用途別動向分析、2024年と2030年(百万ドル)

図35 貨物市場 売上高推計と予測、2018年~2030年(百万米ドル)

図36 旅客市場 売上高推計と予測、2018年~2030年(百万米ドル)

図37 スイッチャー市場 売上高推計と予測、2018年~2030年 (USD百万)

図38 機関車市場:地域別見通し、2024年と2030年、USD百万

図39 北米機関車市場の見積もりおよび予測、2018年~2030年(USD百万)

図40 米国機関車市場の見積もりおよび予測、2018年~2030年(USD百万)

図41 カナダ 機関車市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図42 欧州 機関車市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図43 イギリス 機関車市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 ドイツ 機関車市場の見積もりおよび予測、2018年~2030年(百万ドル)

図45 アジア太平洋地域 鉄道車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 中国 鉄道車両市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 日本 鉄道車両市場の見積もりおよび予測、2018年~2030年 (USD百万)

図48 インドの鉄道車両市場の見積もりおよび予測、2018年~2030年(USD百万)

図49 オーストラリアの鉄道車両市場の見積もりおよび予測、2018年~2030年(USD百万)

図50 ニュージーランドの鉄道車両市場の見積もりおよび予測、2018年~2030年(USD百万)

図51 インドネシアの機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図52 マレーシアの機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図53 ベトナムの機関車市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図54 フィリピンの機関車市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図55 タイの機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 ラテンアメリカ地域の機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 ブラジルの機関車市場の見積もりおよび予測、2018年~2030年 (USD百万)

図58 メキシコ 機関車市場の見積もりおよび予測、2018年~2030年(USD百万)

図59 アルゼンチン 機関車市場の見積もりおよび予測、2018年~2030年(USD百万)

図60 MEA 機関車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 戦略フレームワーク

図62 企業分類

| ※参考情報 鉄道車両、特に機関車(Locomotive)とは、鉄道の運行において車両を牽引(けんいん)する役割を果たす重要な存在です。機関車は主に動力を持ち、車両を動かすための力を供給します。鉄道の運行に欠かせない機能を持つため、その設計や種類は多岐にわたります。 機関車の種類には主に蒸気機関車、ディーゼル機関車、電気機関車の三つがあります。蒸気機関車は、燃料を燃焼させて蒸気を発生させ、その蒸気の力で車輪を回す仕組みを持っています。19世紀から20世紀初頭にかけて主要な運行手段とされていましたが、燃料の効率やメンテナンスの難しさから、現在では観光用や特別な運行に限られることが多いです。 次にディーゼル機関車ですが、こちらはディーゼルエンジンを動力源として運行します。ディーゼル機関車は、燃料の効率が良く、特に長距離輸送に適しているため、多くの国で広く使われています。さらに、ディーゼル機関車は電化されていない路線でも運行可能なため、山間部や過疎地域での運行にも柔軟に対応できる点が評価されています。 電気機関車は、電力を用いて動力を得るため、非常に効率的であり、環境に優しいと言われています。電線から直接電気を供給されるため、長距離の運行でも高い出力を維持することができます。都市間輸送や通勤電車としても多く使われており、大都市圏では特にその存在が重要とされています。また、電気機関車は瞬時に大きなトルクを発生させることができるため、急加減速が求められる運行シーンにも対応しやすいです。 機関車の用途は多岐にわたります。貨物輸送のほか、旅客列車の牽引、特急や観光列車の運行などがあります。例えば、貨物列車では大量の貨物を運ぶため、頑丈な設計と高出力が求められます。逆に、旅客列車では乗客の快適性や静粛性も重要な要素となります。このように、用途に応じて機関車の設計は大きく異なります。 また、機関車には高度な関連技術も存在します。例えば、ブレーキシステムは、安全運行に欠かせない技術です。近年では電気ブレーキや回生ブレーキが導入されることで、エネルギーを蓄積および回収することが可能になりました。これにより、運行コストを削減しつつ、安全性や効率性を向上させています。 さらには、運行管理技術も重要です。近年では、リアルタイムの運行情報を収集し、適切な運行管理を行うためのシステムが整っています。これにより、ダイヤの遅延を最小限に抑えることができ、顧客サービスの向上にも貢献しています。また、GPSや通信技術を使った位置情報管理も進化しており、全体の運行精度を高めています。 鉄道車両のデザインおよび製造においても、さまざまな技術革新が進んでいます。軽量化を図るために新素材が導入され、空気抵抗を減らすための流線型デザインが採用されています。これにより、燃費の向上や加速性能も改善されています。 近未来に向けては、環境問題への配慮から電動機関車のさらなる普及や、再生可能エネルギーを活用した運行も進むと予想されます。また、自動運転技術の進展を受けて、運行の効率化や安全性向上が図られる可能性もあります。 このように鉄道車両である機関車は、さまざまな種類と用途を持ち、関連技術も進化を続けています。今後の鉄道の発展においても、機関車はその中心的な役割を担うことでしょう。駆動技術や運行管理、デザインなど、あらゆる分野で新しい技術が導入されることで、より快適で安全な鉄道環境が整備されていくことが期待されています。 |