市場成長の主な原動力は、座りがちなライフスタイル、高齢化、メタボリックに対する意識の高まりといった要因に後押しされた、世界的な代謝性疾患の有病率の上昇です。個別化医療、新規ドラッグデリバリーシステム、継続的な研究開発投資などの技術の進歩により、より効果的で的を絞った治療法の開発が可能になり、市場の拡大がさらに加速しています。

この分野のビジネスチャンスとしては、バイオテクノロジーや遺伝子編集による革新的な治療法の出現、製薬会社と研究センターの戦略的提携、患者の医薬品へのアクセスを向上させる電子商取引や消費者への直接販売チャネルの拡大などが挙げられます。市場を形成する主な動向としては、予防医療、早期診断、デジタルヘルスソリューションの統合への注目の高まり、医療インフラと意識の高まりによるアジア太平洋地域の成長などが挙げられます。

代謝医薬品市場のダイナミクス: 促進要因

代謝異常の有病率の増加

代謝異常の世界的な蔓延は、公衆衛生上の重要な課題となっています。肥満、糖尿病、高脂血症、メタボリックシンドロームなどの症状を含む代謝異常は、食生活の乱れ、座りがちなライフスタイル、ストレスレベルの上昇などの要因により、ますます一般的になっています。

代謝改善薬は、これらの疾患の治療の要となっています。これらの薬剤は、血糖調節、脂肪代謝、食欲コントロールなど、代謝の様々な側面をターゲットとしています。例えば、GLP-1受容体作動薬(オゼンピックなど)やSGLT2阻害薬(ジャーディアンスなど)は、糖尿病や肥満の方の血糖値を管理し、体重減少を促進するために使用されます。

同様に、スタチン系薬剤やPCSK9阻害薬は、コレステロール値を調整し、心血管イベントを予防します。代謝異常の有病率の増加に伴い、代謝改善薬の開発と使用は、これらの疾患を効果的に管理し、患者のQOLを向上させ、長期的な健康負担を軽減するために不可欠です。

さらに、産業の主要企業は、この市場の成長を促進する技術的進歩に投資しています。例えば、2024年4月には、肥満症や代謝性疾患に対する次世代医薬品の創出に注力するバイオ医薬品企業であるMetsera, Inc. ポピュレーション・ヘルス・パートナーズとARCHベンチャー・パートナーズにより設立され、ニューヨークを拠点としています。メセラは医療投資家から5億ドル以上の資金を確保しています。

また、2024年2月には、創薬のためのソフトウェアとAIに特化した企業であるOptibriumが、薬物代謝・薬物動態(DMPK)科学者向けに設計されたプラットフォームであるSemetaを発表しました。Semetaは、創薬初期のフェーズIおよびIIの代謝経路、代謝部位、代謝産物、代謝負債を他の類似ソフトウェアよりも高い精度で予測するのに役立ちます。これらすべての要因が、世界の代謝医薬品市場を需要しています。

世界の代謝医薬品市場のダイナミクス: 阻害要因

薬剤開発・治療コストの高さ

薬剤開発と治療にかかるコストの高さは、今日の医療産業が直面する最も大きな課題の1つです。新薬の開発には長い年月がかかり、10年以上かかることも珍しくありません。これには、長い研究段階や臨床試験段階のほか、規制当局の承認や製造に関連する費用も含まれます。

しかし、こうした医薬品の開発コストは、広く利用できるようにするための大きな障壁であり続けています。例えば、血糖調節と体重減少の両方に対応するMounjaroやOzempicのような治療薬は、潜在的な効果があるにもかかわらず、高価格です。

代謝異常の有病率が上昇し、継続的な治療が必要となる中、薬剤費の削減とアクセス改善の解決策が見つからない限り、患者、医療システム、政府の経済的負担は増大すると予想されます。このような状況から、より費用対効果の高い医薬品開発戦略と、より多くの人々がこれらの治療にアクセスできるようにするための政策実施の必要性が強調されています。したがって、上記の要因は世界の代謝医薬品市場の成長を制限する可能性があります。

代謝医薬品市場のセグメント分析

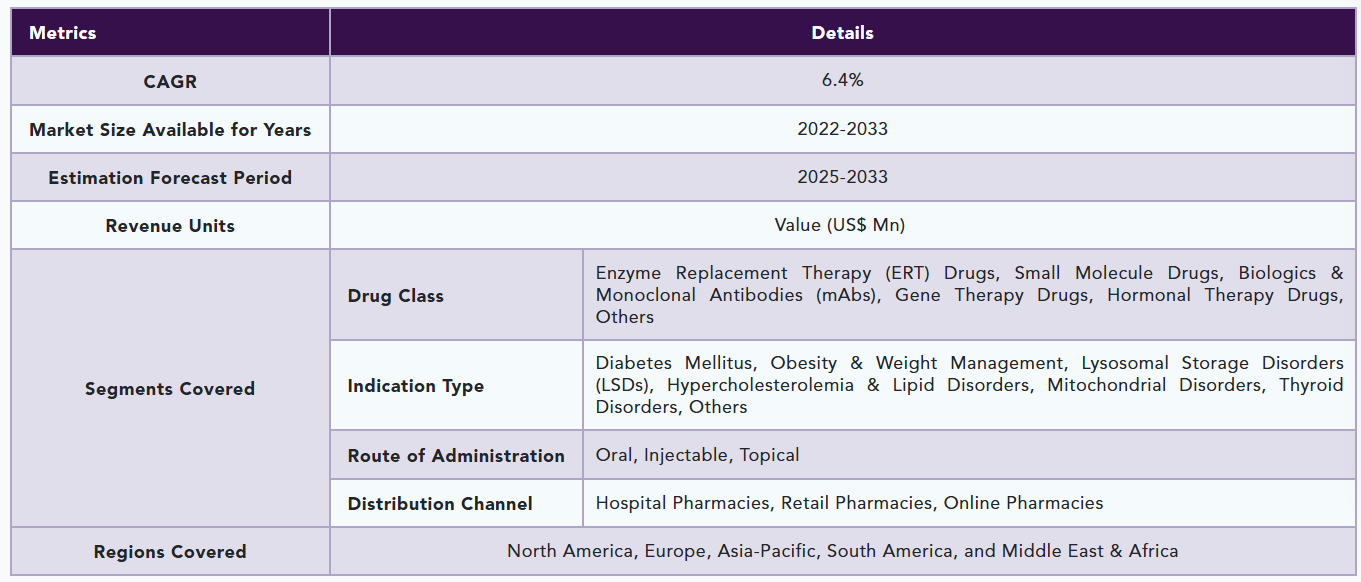

世界の代謝医薬品市場は、薬物クラス、疾患別、投与経路、流通チャネル、地域によって区分されます。

薬剤クラス

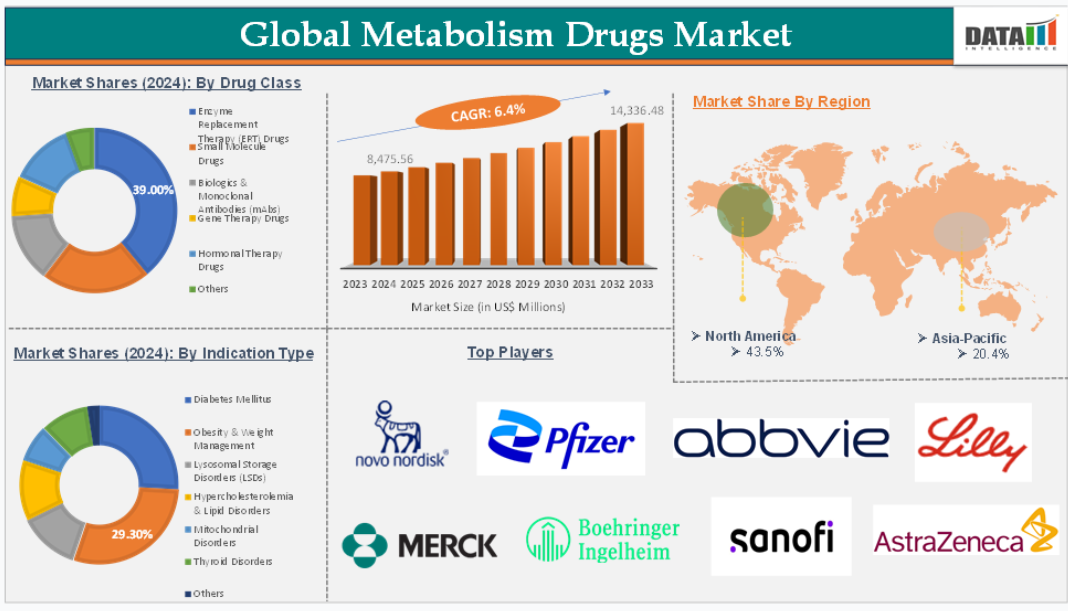

酵素補充療法(ERT)薬剤クラスは、2024年に世界の代謝医薬品市場の39.0%を占める見込み

酵素補充療法(ERT)薬は、広範な代謝性医薬品市場の中でも、特に酵素欠乏に起因する希少な代謝性疾患に対する重要なセグメントです。これらの治療薬は、患者の体内で欠乏または機能不全に陥った酵素を置換または補充することを目的としており、多くの場合、生命を脅かしたり、深刻な衰弱をもたらしたりする症状の管理に役立ちます。

ERTはライソゾーム貯蔵障害(LSD)の治療において特に重要です。LSDは、酵素の欠乏により特定の分子を分解することができないために起こるまれな疾患群です。ファブリー病、ゴーシェ病、ポンペ病などがこれに該当し、臓器障害、筋力低下、神経機能低下などの重篤な症状を引き起こすことが多くあります。

代謝性疾患の酵素補充療法市場は、希少疾患に対する認識が高まり、新たな治療法が市場に参入するにつれて拡大すると予想されます。ポンペ病に対するポンビリチとオプフォルダ、ゴーシェ病に対するセルデルガは、近年承認されたERT治療薬の一例であり、同分野の拡大に寄与しています。

さらに、産業界の主要企業は、世界の代謝性医薬品市場においてこのセグメントの成長を促進する研究活動にさらに注力しています。例えば、2024年12月、Chiesiグループの一部門で希少疾患治療薬の開発に注力しているChiesi Global Rare Diseases社は、ELFABRIO(pegunigalsidase alfa-ix)の第3相BRIGHT試験の結果を発表しました。本試験は、ファブリー病の成人患者を対象に、エルファブリオの高用量、具体的には2mg/kgを4週ごとに52週間投与する試験です。

また、2024年10月、骨の健康と血管機能に影響を及ぼす希少疾患の治療法の開発に注力する臨床段階のバイオ医薬品会社であるイノザイム・ファーマは、現在進行中の第1相試験SEAPORT 1の中間データが良好であったことを発表しました。この試験は、血液透析を受けている末期腎臓病(ESKD)患者を対象に、治療薬候補であるINZ-701を評価するものです。これらの要因により、世界の代謝性医薬品市場における同セグメントの地位は確固たるものとなっています。

代謝医薬品市場の地域別分析

北米は2024年に世界の代謝医薬品市場の43.5%を占める見込み

北米の代謝疾患市場は、代謝疾患の有病率の増加、医学研究の進歩、革新的な治療法に対する需要の高まりを背景に、大きな成長を遂げています。肥満、糖尿病、高脂血症、メタボリックシンドロームなどの代謝異常は、不健康な食生活、座りがちなライフスタイル、高齢化などの要因により北米で蔓延しつつあります。

米国疾病予防管理センター(CDC)によると、米国では3,400万人以上の人々が糖尿病を患っており、肥満や関連疾患によってさらに多くの人々が危険にさらされています。このような代謝性疾患による負担の増大により、血糖値の調整、体重減少の補助、コレステロール値やトリグリセリド値の管理が可能な医薬品に対する需要が高まっています。

さらに、パートナーシップ、コラボレーション、投資などの主要企業の戦略は、この世界の代謝医薬品市場の成長を促進するでしょう。例えば、2024年10月、Amneal PharmaceuticalsとMetseraは、世界市場向けの新しい減量医薬品の開発を目的としたパートナーシップを締結しました。アムニールは世界的な製薬会社で、ジェネリック医薬品や特殊医薬品の製造で知られています。一方、メセラ社は、肥満症や代謝性疾患の治療法の開発に注力する臨床段階のバイオ医薬品企業です。このように、上記の要因によって、この地域は世界のメタボリック医薬品市場において支配的な地位を固めています。

アジア太平洋地域は2024年に世界の代謝医薬品市場の20.4%を占める見込み

アジア太平洋地域の代謝性医薬品市場も、代謝性疾患の有病率の増加、医療インフラの発展、慢性疾患に対する意識の高まりなどを背景に、顕著な成長を遂げています。同地域は、発展レベルの異なる多様な国々を含み、肥満、糖尿病、心血管疾患、メタボリックシンドロームなどの疾患が急速に増加しています。

国際糖尿病連合(IDF)によると、アジア太平洋地域では約9,000万人が糖尿病を患っており、この数は今後数年間で大幅に増加すると予想されています。都市化、食生活の変化、座りっぱなしのライフスタイルなどが相まって、これらの代謝性疾患が増加しており、これらの疾患を管理するための効果的な薬剤に対するニーズが高まっています。

さらに、産業界の主要企業は、この世界の代謝医薬品市場の成長を促進する革新的な発売に投資しています。例えば、2024年10月、Kailera Therapeutics社は、Jiangsu Hengrui Pharmaceuticals社からポートフォリオをライセンス供与され、次世代減量薬を開発するために4億ドルの資金を投入しました。同社の主力候補薬であるHRS9531(KAI-9531に改称)は、GLP-1/GIP受容体のデュアルアゴニストで、中国で実施された第2相臨床試験で有望な結果を示しています。

また、2024年12月には、イーライリリーが週1回投与の注射剤Mounjaroを来年インドで発売する予定です。Mounjaroは、2型糖尿病と肥満の両方を治療するように設計されており、二重目的の薬です。Mounjaroは、特定のホルモンを標的とすることで血糖値をコントロールし、患者の体重減少を助けます。このように、上記の要因によって、この地域は世界の代謝医薬品市場において最も急成長している勢力としての地位を固めています。

代謝医薬品市場の主要プレイヤー

代謝改善薬市場の主な世界的プレーヤーには、ノNovo Nordisk, Eli Lilly and Company, Merck & Co., Inc., Sanofi, AstraZeneca, Pfizer Inc., Johnson & Johnson Services, Inc., Boehringer Ingelheim International GmbH, Merck KGaA, AbbVie Inc.などが含まれます。

主な開発

- 2025年3月、イーライリリーはインドでMounjaro(tirzepatide)を発売し、2型糖尿病や肥満症などの代謝性疾患の治療に大きな進展をもたらしました。Mounjaroは週1回投与の注射薬で、GIP(グルコース依存性インスリン分泌促進ポリペプチド)とGLP-1(グルカゴン様ペプチド-1)の両方の受容体を活性化するように設計されたデュアルアクション薬である点が特徴です。この2つのホルモンは血糖値と代謝の調節に重要な役割を果たします。

- 2025年1月、ベルディバ・バイオ社は、肥満と体重減少を目的とした週1回投与の経口GLP-1受容体作動薬を開発するため、4億1,100万ドルのシリーズA資金を調達して発売。VRB-101として知られるこの薬剤は、サイウィンド・バイオサイエンシズ社からライセンスを受け、連日投与が必要なほとんどの経口GLP-1薬とは異なり、週1回の経口投与が可能なように設計されています。

- 2024年12月、イーライリリーはインドで週1回投与の注射剤Mounjaroを発売。Mounjaroは、2型糖尿病と肥満の両方を治療するように設計されており、二重目的の薬です。特定のホルモンを標的とすることで、血糖値の上昇を抑え、患者の体重減少を助けます。

- 2024年10月、Kailera Therapeutics社は、江蘇恒瑞医薬からポートフォリオのライセンス供与を受け、次世代減量薬の開発に4億ドルの資金を投じて発足。同社の主要な薬剤候補であるHRS9531(KAI-9531に改称)は、デュアルGLP-1/GIP受容体作動薬で、中国で実施された第2相臨床試験で有望な結果を示しています。

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 薬剤クラス別スニペット

- 疾患別スニペット

- 投与経路別スニペット

- 販売チャネル別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 代謝性疾患の有病率の増加

- 医薬品開発の進歩

- 医薬品開発と個別化医療の進歩

- 阻害要因

- 薬剤開発と治療にかかる高コスト

- 厳しい規制要件

- 特許切れとジェネリック競争

- 機会

- 個別化治療と標的治療

- 新興市場での拡大

- ドライバー

- 影響要因

- 影響分析

- 戦略的洞察と産業展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレイヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- CXOの視点

- 最新動向とブレークスルー

- 規制と償還の状況

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 主要オピニオンリーダー

- 市場リーダーとパイオニア

- 代謝医薬品の世界市場:薬物クラス別

- 序論

- 分析および前年比成長率分析(%):薬物クラス別

- 市場魅力度指数:薬物クラス別

- 酵素補充療法(ERT)薬*市場

- 導入剤

- 市場規模分析と前年比成長率分析(%)

- イドゥルスルファーゼ

- アルグルコシダーゼ・アルファ

- ベラグルセラーゼ・アルファ

- その他

- 低分子医薬品

- メトホルミン

- オルリスタット

- スタチン

- その他

- 生物製剤・モノクローナル抗体(mAbs)

- リラグルチド

- セマグルチド

- アリロクマブ

- その他

- 遺伝子治療薬

- オナセムノ遺伝子 アベパルボベック

- アチダルサジーン・オートテムセル

- その他

- ホルモン療法剤

- その他

- 序論

- 代謝改善薬の世界市場:疾患別

- 序論

- 市場規模分析および前年比成長率分析(%):疾患別

- 市場魅力度指数:疾患別

- 糖尿病

- 導入剤

- 市場規模分析と前年比成長率分析(%)

- 肥満症および体重管理

- ライソゾーム貯蔵障害(LSDs)

- 高コレステロール血症および脂質異常症

- ミトコンドリア障害

- 甲状腺疾患

- その他

- 序論

- 代謝薬の世界市場:投与経路別

- 序論

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場魅力度指数(投与経路別

- 経口薬

- 投与経路別

- 市場規模分析と前年比成長率分析(%)

- 注射剤

- 局所

- 序論

- 代謝改善薬の世界市場:流通チャネル別

- 製品紹介

- 市場規模分析とYoY成長率分析(%):流通チャネル別

- 市場魅力度指数(流通チャネル別

- 病院薬局

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 小売薬局

- オンライン薬局

- 製品紹介

- 代謝薬の世界市場、地域別

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):薬効クラス別

- 市場規模分析および前年比成長率分析(%):疾患別種類別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析および前年比成長分析(%):流通チャネル別

- 市場規模分析および前年比成長分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):薬効クラス別

- 市場規模分析および前年比成長率分析(%):疾患別種類別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析および前年比成長分析(%):流通チャネル別

- 市場規模分析および前年比成長分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米アメリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):薬効クラス別

- 市場規模分析および前年比成長分析(%):疾患別種類別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析および前年比成長分析(%):流通チャネル別

- 市場規模分析および前年比成長分析(%):国別

- ブラジル

- アルゼンチン

- その他の南米アメリカ

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):薬効クラス別

- 市場規模分析および前年比成長率分析(%):疾患別種類別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析および前年比成長分析(%):流通チャネル別

- 市場規模分析および前年比成長分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):薬効分類別

- 市場規模分析および前年比成長率分析(%):疾患別種類別

- 市場規模分析および前年比成長率分析(%):投与経路別

- 市場規模分析および前年比成長率分析(%):流通チャネル別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- ノボ ノルディスク*社

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

- 財務概要

- 企業収益

- 地域別売上高シェア

- 収益予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- イーライリリー・アンド・カンパニー

- メルク・アンド・カンパニー

- サノフィ

- アストラゼネカ

- ファイザー

- ジョンソン・エンド・ジョンソンサービス社

- ベーリンガーインゲルハイム・インターナショナルGmbH

- メルクKGaA

- アッヴィ Inc.

- ノボ ノルディスク*社

- 前提条件と調査方法

- データ収集手段

- データの三角測量

- 予測処置

- データの検証と妥当性確認

- 付録

- アメリカとサービスについて

- アメリカ

| ※参考情報 代謝医薬品とは、体内での物質の代謝過程に関与する薬剤を指します。これらの薬品は、特定の生理的または病理的な状態を改善するために設計されており、身体の代謝機能を高めたり、特定の代謝経路を調整したりすることで、効果を発揮します。一般的に、これらの医薬品は、病気の予防や治療、あるいは健康の維持を目的として使用されることが多いです。 代謝医薬品には、大きく分けていくつかの種類があります。まずは、脂質代謝に関与する薬剤です。コレステロールやトリグリセリドのレベルを調整することを目的としたスタチン系薬剤が有名で、これらは心血管疾患の予防や治療に使用されます。次に、糖代謝に関連する薬剤として、インスリンや糖尿病治療薬が挙げられます。これらは、血糖値のコントロールを目的としており、2型糖尿病の患者に広く用いられています。 また、アミノ酸代謝に関しては、特定のアミノ酸を補充する医薬品や、特定のアミノ酸の代謝を促進する薬剤も存在します。これらは、主に栄養補助的な役割を果たし、特定の疾患における治療として用いられることがあります。さらに、肝臓の代謝に関連する薬剤もあり、肝機能を改善するための治療薬が開発されております。 代謝医薬品の用途は多岐にわたります。例えば、メタボリックシンドロームや肥満、糖尿病、高脂血症などの疾患において、患者の代謝を改善するために利用されます。これにより、これらの疾患によって引き起こされる合併症のリスクを低減し、患者の生活の質を向上させることが期待されています。また、代謝医薬品は、特定の薬物の副作用を軽減するために使用されることもあります。たとえば、ステロイド治療を受けている患者に対して、代謝を調整する薬剤を併用することで、体重増加や他の副作用を抑えることができる場合があります。 関連技術についても触れておくと、代謝に関する研究は非常に活発に行われており、特に新薬の開発においては、現代の生物学的技術が大いに利用されています。例えば、ゲノム編集技術やバイオマーカーの発見、代謝経路の解析における高解像度の質量分析法などが挙げられます。これらの技術は、代謝に関する理解を深めるだけでなく、新たな代謝医薬品のターゲットを絞り込むためにも活用されています。さらに、個別化医療の観点からも、患者の遺伝情報や代謝特性に基づいた適切な投薬が行われるようになってきています。 代謝医薬品の研究開発は、今後ますます重要性を増すと考えられます。特に、食生活の変化やライフスタイルの影響で、代謝に関する問題が増加している現代において、効果的な治療方法を追求することは、医療の質を向上させるために欠かせない要素となります。新しい治療薬が開発されることで、多くの患者に恩恵がもたらされることが期待され、今後の進展が注目されます。 代謝医薬品は、健康維持や疾患予防の観点からも非常に重要な役割を果たしています。これらの医薬品によって、私たちの生活の質が向上し、病気による苦痛や影響が軽減されることが望まれます。今後も、新しい研究や技術の進展により、さらなる効果的な代謝医薬品が誕生することを期待しています。最終的には、個々の患者に最適な治療法が提供されることが目指されています。 |