医療およびライフサイエンス市場におけるNLP の魅力的な機会

アジア太平洋

アジア太平洋地域は、医療のデジタル化、患者データの増加、AI への投資の拡大、EHR の採用拡大により、医療およびライフサイエンス分野における NLP の成長率が最も高くなるでしょう。政府の取り組み、医療インフラの改善、AIスタートアップ企業の急増により、臨床文書、創薬、患者ケアにおける NLP の統合がさらに進みます。

NLPを活用した臨床業務および意思決定支援は、医療記録からのデータ抽出を効率化し、より迅速かつ正確な診断と治療計画を可能にします。これにより、臨床医の作業負荷が軽減され、患者の安全性が向上し、ケアの質が向上し、最終的には医療の提供が変革され、ライフサイエンスの研究が加速されます。

医療およびライフサイエンス分野における NLP のプレーヤーは、臨床文書、創薬、患者モニタリング、ゲノミクスなどの多様なユースケースの恩恵を受け、バリューチェーン全体においてイノベーション、業務効率の向上、患者アウトカムの改善を推進しています。

Named Entity Recognition (NER) は、非構造化データから疾患、医薬品、処置などの重要な医療用語を正確に抽出することで、臨床意思決定、患者記録管理、創薬、生物医学研究の効率を向上させます。

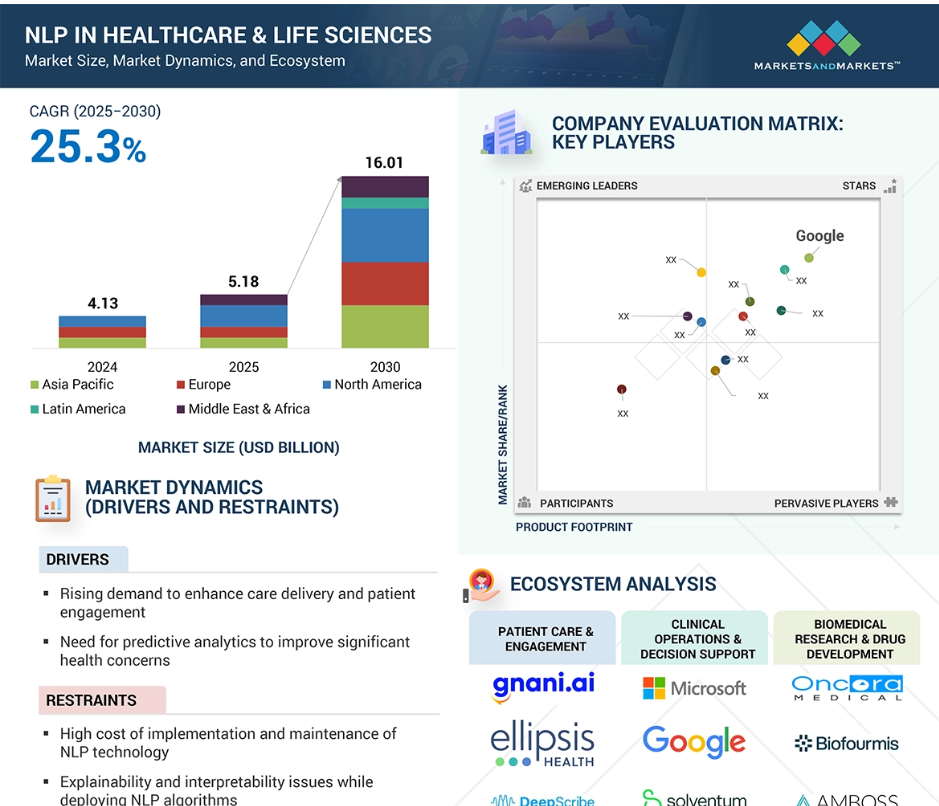

医療およびライフサイエンス分野における NLP の世界的な採用は、非構造化臨床データの急増、EHR の普及、予測分析の需要、臨床意思決定支援の強化の必要性、および個別化医療への注目度の高まりによって推進されており、これらはすべて、患者の治療成果と業務効率の向上に貢献しています。

医療およびライフサイエンス分野におけるグローバルNLP市場の動向

推進要因:重大な健康問題の改善に向けた予測分析の需要の高まり

医療およびライフサイエンス分野における予測分析の需要の高まりは、自然言語処理(NLP)の採用を推進する重要な要因となっています。予測分析により、医療従事者や研究者は、重大な健康問題を予測し、患者の治療成果を向上させ、リソースの活用を最適化することができます。NLP は、電子健康記録(EHR)、臨床メモ、研究論文、患者とのやり取りなど、膨大な量の非構造化臨床データから有意義な洞察を抽出するために不可欠です。このデータ駆動型のアプローチは、リスクの高い患者の特定、疾患の進行予測、慢性疾患管理の改善に不可欠です。

例えば、NLPを活用した予測モデルは、再入院リスクを予測し、敗血症の早期兆候を特定し、潜在的な薬剤副作用を検出することで、適切な介入を可能にし、予防可能な入院を削減します。さらに、リアルタイムデータ、ウェアラブルデバイス、およびリモートモニタリングを統合することで、医療システムの予測機能がさらに強化されます。NLP は、管理プロセスの効率化、手動によるデータ入力ミス削減、より正確な請求およびコーディングのサポートにも役立ち、最終的には財務成果の向上にもつながります。医療機関が価値に基づくケアと個別化医療をますます優先する中、NLP による予測分析の需要は拡大し、医療の風景を一変させるものと予想されます。

制約:多言語およびマルチモーダルデータ処理の複雑さ

多言語およびマルチモーダルデータ処理の複雑さは、医療およびライフサイエンス分野における自然言語処理(NLP)の採用における大きな制約となっています。医療データは、患者記録、臨床メモ、医療画像、検査結果、ウェアラブルセンサーデータ、リアルタイムの患者とのやり取りなど、本質的に多様です。この多様性は、地域や機関によって大きく異なる複数の言語や医療用語をサポートする必要性により、さらに複雑になっています。例えば、患者記録には、NLP モデルが正確に解釈することが困難な略語、専門用語、文脈依存のフレーズなど、構造化データと非構造化データが含まれている場合があります。

さらに、テキストと画像や生体信号などを組み合わせるようなマルチモーダルデータの統合には、さまざまなデータタイプを理解して関連付ける高度な NLP 技術が必要となります。この環境で正確かつ文脈に応じた分析を保証するには、堅牢なトレーニングデータ、高度な機械学習モデル、および大規模な計算リソースが必要です。さらに、言語の微妙な違い、文化的な差異、医療実践の違いはバイアスを引き起こし、モデル開発をさらに複雑化します。これらの課題を克服することは、信頼性が高く意味のある洞察を得るために不可欠ですが、データキュレーション、モデル精緻化、および多分野連携への継続的な投資が必要です。

機会:医療アプリケーション向けのコグニティブ・コンピューティングの出現

医療アプリケーション向けのコグニティブ・コンピューティングの出現は、医療およびライフサイエンス分野における自然言語処理(NLP)市場にとって大きなチャンスです。機械学習、ディープラーニング、NLP、および高度なデータ分析を組み合わせたコグニティブ・コンピューティングは、人間の思考プロセスを模倣して膨大な量の医療データを分析し、コンテキストに富んだ洞察を提供します。このアプローチは、電子健康記録 (EHR)、医学文献、診断画像、患者が作成した健康データなどの非構造化データを処理することで、臨床での意思決定、個別化された治療計画、および患者の治療成果を向上させることができます。たとえば、IBM Watson Health などの認知システムは、複雑な患者の病歴や医学研究を分析して、個別化された治療オプションを推奨することで、腫瘍学分野におけるその可能性を実証しています。

コグニティブ・コンピューティングは、インテリジェントな仮想アシスタントを通じて患者の関与を向上させ、臨床文書を自動化して管理プロセスを効率化し、疾患の早期発見のための予測分析を強化することができます。医療機関がデジタル・ヘルスケア技術を採用し、精密医療に注力する傾向が強まるにつれ、NLP ベースのコグニティブ・コンピューティング・ソリューションの需要は拡大し、より正確な診断、医療ミスの削減、ケアの提供の最適化が可能になると予想されます。この傾向は、医療分野での存在感を拡大しようとしている NLP プロバイダーにとって、重要な成長分野となります。

課題:NLPアルゴリズムの導入における説明可能性と解釈可能性の問題

医療およびライフサイエンス分野において、自然言語処理(NLP)アルゴリズムを導入するには、その説明可能性と解釈可能性が極めて重要です。これらのアルゴリズムは、多くの場合、複雑なブラックボックスモデルとして動作するため、臨床医や医療管理者は、特定の予測や推奨事項がどのように導き出されたかを理解することが困難です。医療の意思決定には高い説明責任と信頼性が求められるため、このような透明性の欠如は、信頼、規制当局の承認、臨床での採用を妨げる要因となる可能性があります。例えば、NLP モデルが患者の記録や臨床記録に基づいて潜在的な疾患リスクを警告した場合、医療従事者はその洞察を検証するために、明確で理解しやすい根拠を必要とします。

さらに、医療用語は複雑で、データソースも多様であり、医療データは文脈に依存する性質があるため、説明可能性はさらに複雑になります。テキスト、画像、検査結果などのマルチモーダルデータを統合すると、複雑さがさらに増し、意思決定の経路を追跡することがさらに困難になります。これらの問題に対処するには、開発者は、解釈可能なモデルの構築、説明可能性のフレームワークの組み込み、HIPAA や GDPR などの規制要件への準拠を優先する必要があります。モデルのパフォーマンスと解釈可能性のバランスを実現することは、NLP の普及、患者の治療結果の改善、医療従事者と患者の間の信頼関係の構築に不可欠です。

医療およびライフサイエンス分野におけるグローバルNLP市場エコシステム分析

医療およびライフサイエンス市場における NLP のエコシステムは、さまざまなステークホルダーで構成されています。このエコシステムには、アプリケーションプロバイダーが含まれます。アプリケーションは、患者ケアおよびエンゲージメント、臨床業務および意思決定支援、生物医学研究および医薬品開発、管理および業務管理、ゲノミクスおよび精密医療、医療教育および知識普及に分類されます。これらの事業体は、NLP アプリケーションの開発、提供、活用において連携し、医療およびライフサイエンス市場における NLP の革新と成長を推進しています。

注:上記の図は、医療およびライフサイエンス市場における NLP のエコシステムを表したものであり、上記の企業に限定されたものではありません。

予測期間において、自然言語理解セグメントが最大の市場シェアを占める

自然言語理解(NLU)セグメントは、非構造化臨床データの解釈や高度な意思決定支援において重要な役割を果たすため、医療およびライフサイエンス分野における NLP の種類の中で最大の市場シェアを占める見通しです。医療システムは、電子健康記録 (EHR)、臨床メモ、病理報告書、患者が作成したコンテンツなどから膨大な量のテキストベースのデータを発生させますが、そのほとんどは構造化されておらず、意味のある利用には意味解釈が必要です。NLU は、正確な診断支援、患者のリスク層別化、および人口の健康管理に不可欠な、エンティティの識別、関係の抽出、および文脈の理解に優れています。

さらに、NLUの機能は、医療コーディングの自動化、有害事象の検出、医療文献の処理などに不可欠であり、行政負担の軽減とコンプライアンスの向上に貢献しています。自然言語生成(NLG)が読みやすい出力の作成に焦点を当てるのに対し、NLUはコアアナリティクスを可能にする基盤技術であり、臨床情報学やバイオメディカル研究において不可欠な存在となっています。個別化医療、規制報告、リアルタイムの意思決定がますます重要になるにつれて、複雑な医療用語の確実な理解に対する需要が急増しています。その結果、医療提供者、保険者、製薬会社は、NLU 駆動のソリューションへの投資を増やし、市場での優位性を確保しています。

ゲノミクスおよび精密医療セグメントは、予測期間において最も高い成長率を見込む

ゲノミクスおよび精密医療セグメントは、複雑なゲノムデータから実用的な洞察を引き出し、それを臨床情報と統合して個別化治療を行うニーズの高まりを背景に、予測期間において、医療およびライフサイエンス市場における NLP 分野で最も高い成長率を見込むと予測されています。ゲノムシーケンスがより利用しやすく、費用対効果が高くなるにつれて、遺伝的変異の解釈、表現型の特性の関連付け、生物医学文献、臨床試験、患者記録からの洞察の抽出には、高度な NLP 処置を必要とする膨大なデータセットが生成されています。研究論文、病理報告書、分子診断から非構造化データをマイニングして、バイオマーカーの発見や標的療法の決定を支援するには、自然言語の理解が鍵となります。

さらに、製薬会社やバイオテクノロジー企業は、遺伝的・臨床的プロファイルに基づく患者集団の特定を通じて、薬物発見の加速と臨床試験設計の最適化を図るため、NLPの採用を拡大しています。規制機関は、データの標準化と実世界での証拠の提出を推進しており、さまざまな情報源から効率的に情報を抽出することが求められています。医療が個別化ケアへと移行する中、NLP 対応プラットフォームは、オミクスデータを臨床ワークフローと統合し、診断の精度を高め、治療成果を向上するために不可欠となっています。AI、ゲノミクス、精密医療の融合により、この分野は飛躍的な成長を遂げ、最も急成長しているアプリケーション分野として位置付けられています。

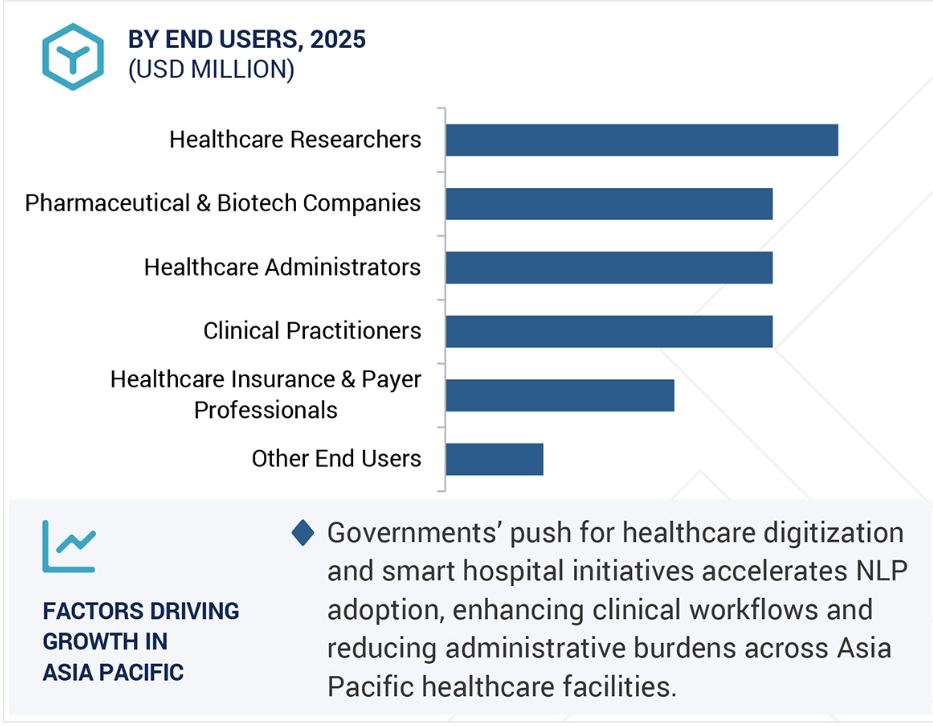

予測期間中は、アジア太平洋地域が最も高い成長率を見込む

アジア太平洋地域は、医療インフラの拡充、デジタル医療技術の採用拡大、AI による研究への投資増加を背景に、予測期間中は医療およびライフサイエンス分野における NLP 市場で最も高い成長率を見込む。中国、インド、日本、韓国は、医療のアクセス、品質、データの相互運用性を向上させるための政府政策に支えられ、医療のデジタル化イニシアチブを加速しています。この地域は、その広大かつ多様な人口により、多言語の非構造化臨床データが大量に発生しており、医療翻訳、臨床文書、疾病監視をサポートする NLP ソリューションの需要が旺盛です。

さらに、アジア太平洋地域の主要経済国において、精密医療やゲノム研究への関心が高まっていることから、生物医学文献を分析し、臨床ゲノムに関する知見を統合するための高度な NLP ツールのニーズが高まっています。現地のスタートアップ企業や学術機関は、グローバルなテクノロジー企業と提携し、地域の言語や医療の課題に合わせたカスタマイズされた NLP アプリケーションを構築しています。さらに、COVID-19 後の遠隔医療やモバイルヘルス導入の急増により、患者とのコミュニケーションにおけるリアルタイムの言語理解と会話型 AI のニーズが高まっています。こうした動きが相まって、アジア太平洋地域は、医療およびライフサイエンス分野における NLP の潜在力が高く、急速に進化する市場となっています。

医療およびライフサイエンス市場における NLP の最近の動向

- 2025 年 4 月、マレーシア最大の民間医療プロバイダーである KPJ Healthcare は、IBM マレーシアおよび GlobeOSS と提携し、IBM Watson X および Watson Discovery を使用した AI 搭載のチャットボットを立ち上げました。このチャットボットは、KPJ クアラ・セランゴールを含む 30 の KPJ 病院における患者の問い合わせ、専門医の詳細、予約のスケジュールについて、24 時間 365 日対応しています。

- 2025 年 3 月、マイクロソフトは、医療業界初の統合型音声 AI アシスタント「Dragon Copilot」を発売しました。Dragon Medical One と DAX Copilot を統合することで、臨床文書化、医療情報の表示、管理業務の自動化が実現します。

- 2025年1月、AWSとGeneral Catalystは、生成型AIを用いて医療を変革するための戦略的提携を締結しました。AWSの高度なクラウドおよびAI技術とGeneral Catalystの医療分野における専門知識を組み合わせることで、この提携は、個別化医療、診断、および業務効率のためのAI搭載ソリューションを共同開発、展開することになります。

- 2025年1月、IQVIAとNVIDIAは、エージェント型AIソリューションを通じて医療およびライフサイエンスを推進するための戦略的提携を発表しました。IQVIA のコネクテッド・インテリジェンスと医療グレードの AI を NVIDIA の AI Foundry と組み合わせることで、この提携は複雑なワークフローの自動化、データ抽出の強化、および患者の治療成果の向上を目指しています。

主要市場プレーヤー

医療およびライフサイエンス市場における NLP トップ企業一覧

医療およびライフサイエンス市場における NLP は、幅広い地域での事業展開を行う少数の大手企業によって支配されています。医療およびライフサイエンス市場における NLP の主要プレーヤーは、以下の通りです。

Microsoft

Google

AWS

IBM

Oracle

NVIDIA

IQVIA

Solventum

Optum

GE Healthcare

Inovalon

Flatiron Health

HPE

Edifecs

Health Catalyst

SAS Institute

Lexalytics

Averbis

Dolbey Systems

John Snow Labs

Clinithink

Ellipsis Health

ITRex Group

Press Ganey

Oncora Medical

Emtelligent

1 はじめに 37

1.1 研究目的 37

1.2 市場定義 37

1.3 市場範囲 38

1.3.1 市場セグメンテーションと地域範囲 38

1.3.2 対象範囲と除外範囲 39

1.3.3 対象期間 40

1.4 対象通貨 40

1.5 利害関係者 41

1.6 変更の概要 41

2 研究方法論 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次情報源からの主要データ 44

2.1.2 一次データ 45

2.1.2.1 一次調査対象者のリスト 45

2.1.2.2 一次調査の内訳 45

2.1.2.3 一次情報源からの主要データ 46

2.1.2.4 産業に関する主な見解 46

2.2 市場区分とデータ三角測量 47

2.3 市場規模の推定 48

2.3.1 トップダウンアプローチ 48

2.3.2 ボトムアップアプローチ 48

2.4 市場予測 52

2.5 研究の仮定 53

2.6 研究の制限 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 61

4.1 医療およびライフサイエンス市場における NLP プレーヤーにとっての魅力的な機会 61

4.2 アプリケーション別医療およびライフサイエンス市場における NLP 61

4.3 北米:NLP 技術およびエンドユーザー別医療およびライフサイエンス市場における NLP 62

4.4 地域別医療およびライフサイエンス市場における NLP 62

5 市場の概要 63

5.1 はじめに 63

5.2 市場動向 64

5.2.1 成長要因 64

5.2.1.1 構造化されていない臨床データの急増 64

5.2.1.2 医療提供の向上と患者エンゲージメントの需要増加 65

5.2.1.3 重大な健康問題の改善のための予測分析の必要性 65

5.2.1.4 臨床意思決定支援の強化への注目度向上 66

5.2.2 制約要因 66

5.2.2.1 臨床の正確性および信頼性に関する懸念 66

5.2.2.2 NLP モデル開発における領域固有の言語および医療用語に関する問題 66

5.2.2.3 NLP と確立された医療システムの統合の複雑さ 67

5.2.3 機会 67

5.2.3.1 生産性向上のためのコンピュータ支援コーディングの導入の増加 67

5.2.3.2 医療に有用な洞察を生み出す高度な AI 技術の登場 67

5.2.3.3 医薬品用途のコグニティブ・コンピューティングの登場 68

5.2.4 課題 68

5.2.4.1 モデルトレーニングデータの制限 68

5.2.4.2 NLP 技術の導入および維持コストの高さ 68

5.2.4.3 NLP アルゴリズムの導入における説明可能性および解釈可能性の問題 69

5.3 2025 年のアメリカの関税措置が医療およびライフサイエンス市場に与える影響 69

5.3.1 概要 69

5.3.2 主要関税率 70

5.3.3 価格影響分析 70

5.3.3.1 戦略的シフトと新興トレンド 70

5.3.4 国/地域への影響 71

5.3.4.1 アメリカ 71

5.3.4.1.1 戦略的シフトと主な観察結果 71

5.3.4.2 中国 72

5.3.4.2.1 戦略的シフトと主な観察結果 73

5.3.4.3 ヨーロッパ 73

5.3.4.3.1 戦略的シフトと主な観察結果 74

5.3.4.4 インド 74

5.3.4.4.1 戦略的シフトと主な観察結果 75

5.3.5 最終用途産業への影響 75

5.3.5.1 臨床医 75

5.3.5.2 医療研究者 76

5.3.5.3 製薬およびバイオテクノロジー企業 76

5.4 医療およびライフサイエンス市場における NLP の進化 76

5.5 医療およびライフサイエンス市場における NLP:アーキテクチャ 77

5.6 サプライチェーン分析 78

5.7 エコシステム分析 79

5.7.1 アプリケーション別ソフトウェアおよびサービスプロバイダー 82

5.7.1.1 患者ケアおよびエンゲージメント 82

5.7.1.2 臨床業務および意思決定支援 82

5.7.1.3 生物医学研究および医薬品開発 82

5.7.1.4 管理および業務運営 82

5.7.1.5 ゲノミクスおよび精密医療 82

5.7.1.6 医学教育および知識の普及 82

5.8 投資環境および資金調達シナリオ 83

5.9 ケーススタディ分析 84

5.9.1 ケーススタディ 1:CSL BEHRING は IQVIA の NLP チーム、LINGUAMATICS と協力して概念実証を作成しました 84

5.9.2 ケーススタディ 2:ATRIUS HEALTH が LINGUAMATICS I2E を使用して、臨床医の進捗メモおよび臨床報告書内のフリーテキストフィールドから臨床データを抽出するためのクエリを作成 85

5.9.3 ケーススタディ 3:HUMANA は、医療従事者に強化されたセルフサービス機能を提供するために、Watson の音声エージェントを採用しました。 85

5.9.4 ケーススタディ 4:バイオ医薬品企業が IQVIA のソリューションを導入して、医療技術評価を実施 86

5.9.5 ケーススタディ 5:フィリップスが Amazon の Elastic Compute Cloud (Amazon EC2) を採用し、安全でサイズ変更可能なコンピューティング能力を実現 87

5.10 技術分析 87

5.10.1 主要技術 88

5.10.1.1 生成型 AI 88

5.10.1.2 自然言語処理 (NLP) 88

5.10.1.3 機械学習 88

5.10.1.4 コンピュータビジョン 88

5.10.2 補完技術 89

5.10.2.1 会話型 AI 89

5.10.2.2 感情 AI 89

5.10.2.3 クラウドコンピューティング 89

5.10.3 関連技術 90

5.10.3.1 エッジ AI 90

5.10.3.2 ブロックチェーン 90

5.10.3.3 AR/VR 90

5.11 規制の動向 91

5.11.1 規制機関、政府機関、その他の組織 91

5.11.1.1 北米 95

5.11.1.1.1 アメリカ 95

5.11.1.1.2 カナダ 96

5.11.1.2 ヨーロッパ 96

5.11.1.3 アジア太平洋 96

5.11.1.3.1 中国 96

5.11.1.3.2 インド 96

5.11.1.3.3 日本 96

5.11.1.3.4 韓国 96

5.11.1.4 中東およびアフリカ 96

5.11.1.4.1 アラブ首長国連邦 97

5.11.1.4.2 サウジアラビア 97

5.11.1.5 南米アメリカ 97

5.11.1.5.1 ブラジル 97

5.11.1.5.2 メキシコ 97

5.12 特許分析 97

5.12.1 方法論 97

5.12.2 書類の種類別出願特許 98

5.12.3 イノベーションと特許出願 98

5.13 価格分析 101

5.13.1 主要企業の製品別平均販売価格、2025年 102

5.13.2 用途別平均販売価格、2025年 103

5.14 2025 年から 2026 年の主な会議およびイベント 104

5.15 医療およびライフサイエンス市場における NLP:ビジネスモデル 105

5.15.1 SaaSモデル 105

5.15.2 コンサルティングサービスモデル 105

5.15.3 収益分配モデル 105

5.15.4 従量課金モデル 105

5.16 ポーターの5つの力分析 105

5.16.1 新規参入の脅威 107

5.16.2 代替品の脅威 107

5.16.3 サプライヤーの交渉力 107

5.16.4 バイヤーの交渉力 107

5.16.5 競争の激しさ 107

5.17 主要な利害関係者および購入基準 108

5.17.1 購入プロセスにおける主要な利害関係者 108

5.17.2 購入基準 109

5.18 顧客の事業に影響を与える傾向/混乱 109

6 医療およびライフサイエンス市場における NLP、提供内容別 111

6.1 はじめに 112

6.1.1 提供内容:医療およびライフサイエンス市場における NLP の推進要因 112

6.2 ソフトウェア 113

6.2.1 スタンドアロン型NLPソフトウェア 114

6.2.1.1 正確でカスタマイズされた安全なNLPソリューションの提供 114

6.2.2 統合型NLPソフトウェア 115

6.2.2.1 臨床ワークフローと洞察力の強化 115

6.3 サービス 116

6.3.1 プロフェッショナルサービス 117

6.3.1.1 専門サービスソリューションによる医療およびライフサイエンスの強化 117

6.3.1.2 トレーニングおよびコンサルティングサービス 118

6.3.1.3 システム統合および実装 119

6.3.1.4 サポートおよびメンテナンス 120

6.3.2 マネージドサービス 121

6.3.2.1 包括的なマネージド医療サービスによる信頼性の高い NLP 運用 121

7 導入モード別医療およびライフサイエンス市場における NLP 123

7.1 はじめに 124

7.1.1 導入モード:医療およびライフサイエンス市場における NLP の推進要因 124

7.2 クラウド 125

7.2.1 スケーラブルでコスト効率の高いデータ処理ソリューションのためのクラウドベースのNLPの活用 125

7.3 オンプレミス 126

7.3.1 医療におけるコンプライアンスとデータ主権のための、オンプレミスでの安全な NLP 導入 126

8 医療およびライフサイエンス市場における NLP、NLP の種類別 128

8.1 はじめに 129

8.1.1 NLP の種類:医療およびライフサイエンス市場における NLP の推進要因 129

8.2 自然言語理解 130

8.2.1 医療における複雑な医療用語の理解による臨床的知見の活用 130

8.3 自然言語生成 131

8.3.1 高度なソリューションによる医療の効率化と患者エンゲージメントの向上 131

9 医療およびライフサイエンス市場における NLP、NLP 技術別 133

9.1 はじめに 134

9.1.1 NLP 技術:医療およびライフサイエンス市場における NLP の推進要因 134

9.2 光学式文字認識 135

9.2.1 医療サービスでの採用を推進するための、デジタルコンテンツへのデータ処理の強化に焦点を当てる 135

9.3 固有表現認識 136

9.3.1 患者ケアの向上のためのデータ整理の強化に対するニーズの高まりが市場を牽引します 136

9.4 感情分析 137

9.4.1 市場を牽引する患者ケアおよびコミュニケーション戦略の改善の必要性 137

9.5 テキスト分類 138

9.5.1 需要拡大のための高度な分析能力の強化に対する医療組織への注目 138

9.6 トピックモデリング 139

9.6.1 市場を牽引するためのテキストデータからの洞察と傾向の発見の必要性 139

9.7 テキスト要約 140

9.7.1 市場を牽引するための医療およびライフサイエンス分野における医療情報の効率化 140

9.8 その他の NLP 処置 141

10 アプリケーション別医療およびライフサイエンス市場における NLP 143

10.1 はじめに 144

10.1.1 アプリケーション:医療およびライフサイエンス市場における NLP の推進要因 144

10.2 患者ケアおよび患者エンゲージメント 146

10.2.1 医療システムにおける高度な NLP による患者ケアおよび患者エンゲージメントの強化 146

10.2.2 会話型 AI およびバーチャルアシスタント 147

10.2.3 遠隔モニタリングおよび遠隔医療サポート 147

10.2.4 患者フィードバックおよび感情分析 148

10.2.5 健康リスク評価 148

10.2.6 その他 148

10.3 臨床業務と意思決定支援 149

10.3.1 NLP を活用した臨床的洞察の解明と業務の効率化による意思決定と効率の向上 149

10.3.2 臨床文書化および転写 150

10.3.3 医療コーディングおよび請求の自動化 150

10.3.4 臨床意思決定支援 151

10.3.5 臨床試験マッチング 151

10.3.6 その他 151

10.4 生物医学研究および医薬品開発 152

10.4.1 医療における NLP の活用による医薬品開発と研究知見の加速 152

10.4.2 文献マイニングおよび知識抽出 153

10.4.3 医薬品発見および再利用 153

10.4.4 臨床試験のデザインと最適化 153

10.4.5 医薬品安全性監視と安全性モニタリング 153

10.4.6 その他 154

10.5 行政管理とオペレーション管理 154

10.5.1 NLP による管理業務フローの効率化による医療業務の効率と正確性の向上 154

10.5.2 事前承認および利用管理 155

10.5.3 プロバイダーのパフォーマンスおよび品質報告 155

10.5.4 相互運用性およびデータ正規化 156

10.5.5 収益サイクル管理 156

10.5.6 その他 156

10.6 ゲノミクスおよび精密医療 157

10.6.1 NLP によるゲノム情報の活用による精密医療および個別化医療の向上 157

10.6.2 ゲノム報告書の解釈 158

10.6.3ゲノムデータと臨床データの統合 158

10.6.4その他 158

10.7医療教育と知識の普及 159

10.7.1 個別化された効率的な医療学習のための NLP による医療教育および知識共有の強化 159

10.8 その他の用途 160

11 エンドユーザー別医療およびライフサイエンス市場における NLP 162

11.1 はじめに 163

11.1.1 エンドユーザー:医療およびライフサイエンス市場における NLP の推進要因 163

11.2 臨床医 164

11.2.1 需要を刺激する治療計画の強化に対するニーズの高まり 164

11.2.2 医師/ドクター 165

11.2.3 看護師 165

11.2.4 薬剤師 166

11.2.5 その他 166

11.3 医療研究者 166

11.3.1 市場を牽引するための、さまざまなソースからの大量の医療データの分析の必要性 166

11.3.2 臨床研究者 167

11.3.3 生物医学者 167

11.3.4 疫学者 168

11.3.5 その他 168

11.4 医療管理者 168

11.4.1 市場拡大を促進するための業務効率と意思決定の強化に焦点を当てます 168

11.4.2 病院管理者 169

11.4.3 医療 IT マネージャー 169

11.4.4 医療データアナリスト 170

11.4.5 その他 170

11.5 健康保険および保険者関連専門家 170

11.5.1 業務のさまざまな側面を改善するための NLP 技術の利用 170

11.5.2 健康保険会社 171

11.5.3 政府保健機関 171

11.5.4 その他 172

11.6 製薬およびバイオテクノロジー企業 172

11.6.1 NLP 技術の採用を推進するための医薬品安全に関する洞察の獲得重視 172

11.6.2 医療事務および市場調査員 173

11.6.3 規制関連業務 173

11.6.4 医薬品安全性監視部門 173

11.6.5 その他 174

11.7 その他のエンドユーザー 174

12 地域別医療およびライフサイエンス市場における NLP 176

12.1 はじめに 177

12.2 北米 179

12.2.1 北米:医療およびライフサイエンス市場における NLP の推進要因 179

12.2.2 北米:マクロ経済の見通し 180

12.2.3 アメリカ 186

12.2.3.1 NLP による医療およびライフサイエンスのイノベーションと効率化の推進 186

12.2.4 カナダ 187

12.2.4.1 NLP 技術の統合による医療のイノベーションと研究の加速 187

12.3 ヨーロッパ 188

12.3.1 ヨーロッパ:医療およびライフサイエンスにおける NLP 市場の推進要因 189

12.3.2 ヨーロッパ:マクロ経済の見通し 189

12.3.3 英国 195

12.3.3.1 NHS における全国的な NLP 統合の推進による、リアルタイムの臨床情報および患者エンゲージメントの向上 195

12.3.4 ドイツ 196

12.3.4.1 医療システムにおける AI ベースの診断の推進と GDPR 準拠の NLP ソリューションの確保 196

12.3.5 フランス 197

12.3.5.1 政府支援の NLP イニシアチブと多言語医療アプリケーションによる医療イノベーションの加速 197

12.3.6 イタリア 198

12.3.6.1 NLP の採用による臨床データ管理の変革と予測分析の強化 198

12.3.7 スペイン 199

12.3.7.1 NLP による公共医療のデジタル化、および臨床テキストから実用的な洞察の抽出 199

12.3.8 その他のヨーロッパ諸国 199

12.4 アジア太平洋地域 201

12.4.1 アジア太平洋地域:医療およびライフサイエンスにおける NLP の市場推進要因 201

12.4.2 アジア太平洋地域:マクロ経済の見通し 201

12.4.3 中国 208

12.4.3.1 中国における AI の革新による NLP による臨床効率と患者ケアの向上 208

12.4.4 日本 209

12.4.4.1 高度な NLP 技術を用いた、高齢化社会における効率的な医療と個別化ケアの推進 209

12.4.5 インド 210

12.4.5.1 インドにおける記録のデジタル化、遠隔医療の強化、および患者エンゲージメントの向上による NLP の採用推進 210

12.4.6 韓国 211

12.4.6.1 医療を変革する、正確な臨床データ分析および AI 診断の推進 211

12.4.7 オーストラリアおよびニュージーランド 211

12.4.7.1 高度な NLP の採用による臨床データ管理と個別化医療の強化 211

12.4.8 ASEAN 212

12.4.8.1 ASEAN における患者ケアへのアクセス向上のための多言語 NLP ソリューションとデジタル医療の変革の推進 212

12.4.9 その他のアジア太平洋地域 213

12.5 中東およびアフリカ 214

12.5.1 中東およびアフリカ:医療およびライフサイエンスにおける NLP の市場推進要因 215

12.5.2 中東・アフリカ:マクロ経済見通し 215

12.5.3 サウジアラビア 221

12.5.3.1 臨床文書化のプロセス効率化により患者ケア成果を向上させ、市場を牽引 221

12.5.4 アラブ首長国連邦 222

12.5.4.1 医療分野における NLP の採用を促進する政府のリーダーシップと協調的イノベーション 222

12.5.5 南アフリカ 223

12.5.5.1 NLP の需要を牽引する多言語対応ニーズとデジタル格差 223

12.5.6 イスラエル 224

12.5.6.1 スタートアップのイノベーションと制度的支援が、医療およびライフサイエンス分野における NLP の需要を牽引しています。

12.5.7 その他の中東およびアフリカ 225

12.6 ラテンアメリカ 226

12.6.1 ラテンアメリカ:医療およびライフサイエンス市場における NLP の推進要因 227

12.6.2 ラテンアメリカ:マクロ経済の見通し 227

12.6.3 ブラジル 233

12.6.3.1 新規規制とパートナーシップによる高度なNLPの採用が市場を牽引する 233

12.6.4 メキシコ 234

12.6.4.1 医療分野における NLP の採用を促進するための臨床意思決定支援の強化 234

12.6.5 アルゼンチン 235

12.6.5.1 需要を後押しするための臨床記録を分析する高度なアルゴリズムの必要性または導入 235

12.6.6 その他の南米アメリカ 236

13 競争環境 238

13.1 概要 238

13.2 主要企業の戦略/勝因、2022–2025 238

13.3 収益分析、2020–2024 241

13.4 市場シェア分析、2024 241

13.5 製品比較分析 244

13.5.1 製品比較分析、提供内容別 244

13.5.1.1 ヘルスディスカバリー(Averbis) 244

13.5.1.2 フュージョンCDI(Dolbey Systems) 245

13.5.1.3 臨床文書整合性 (Solventum) 245

13.5.1.4 クラウド・ヘルスケア API (Google) 245

13.5.1.5 Inovalon ONE プラットフォーム (Inovalon) 245

13.5.2 製品比較分析、アプリケーション別 246

13.5.2.1 IBM Watsonx Assistant (IBM) 246

13.5.2.2 Microsoft Dragon CoPilot (Microsoft) 246

13.5.2.3 Oracle Clinical Digital Assistant (Oracle) 247

13.5.2.4 IQVIA NLP Risk Adjustment (IQVIA) 247

13.5.2.5 AWS HealthLake (AWS) 247

13.6 企業評価と財務指標 248

13.7 企業評価マトリックス:主要プレイヤー、2024年 249

13.7.1 スター 249

13.7.2 新興リーダー 249

13.7.3 主要プレーヤー 249

13.7.4 参加者 249

13.7.5 企業足跡:主要プレーヤー、2024年 251

13.7.5.1 企業フットプリント 251

13.7.5.2 地域フットプリント 251

13.7.5.3 製品・サービスフットプリント 252

13.7.5.4 アプリケーションフットプリント 253

13.7.5.5 エンドユーザーフットプリント 254

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 255

13.8.1 進歩的な企業 255

13.8.2 対応力のある企業 255

13.8.3 ダイナミックな企業 255

13.8.4 スタートブロック 255

13.8.5 競合ベンチマーク:スタートアップ/中小企業、2024年 257

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 257

13.8.5.2 主要スタートアップ/中小企業の競合ベンチマーク 258

13.9 競争シナリオと動向 259

13.9.1 製品発売と機能強化 259

13.9.2 取引 260

14 企業プロファイル 263

14.1 はじめに 263

14.2 主要プレイヤー 263

14.2.1 IBM 263

14.2.1.1 事業概要 263

14.2.1.2 提供製品/ソリューション/サービス 264

14.2.1.3 最近の動向 265

14.2.1.4 MnMの見解 266

14.2.1.4.1 勝因 266

14.2.1.4.2 戦略的選択 266

14.2.1.4.3 弱点と競合脅威 266

14.2.2 マイクロソフト 267

14.2.2.1 事業概要 267

14.2.2.2 提供製品/ソリューション/サービス 268

14.2.2.3 最近の動向 269

14.2.2.4 MnMの見解 271

14.2.2.4.1 勝利の権利 271

14.2.2.4.2 戦略的選択 272

14.2.2.4.3 弱点と競合脅威 272

14.2.3 グーグル 273

14.2.3.1 事業概要 273

14.2.3.2 提供製品/ソリューション/サービス 274

14.2.3.3 最近の動向 275

14.2.3.4 MnMの見解 276

14.2.3.4.1 勝利の権利 276

14.2.3.4.2 戦略的選択 276

14.2.3.4.3 弱点と競合脅威 277

14.2.4 AWS 278

14.2.4.1 事業概要 278

14.2.4.2 製品/ソリューション/サービス 279

14.2.4.3 最近の動向 279

14.2.4.4 MnMの見解 282

14.2.4.4.1 勝因 282

14.2.4.4.2 戦略的選択 282

14.2.4.4.3 弱点と競合脅威 282

14.2.5 IQVIA 283

14.2.5.1 事業概要 283

14.2.5.2 提供製品/ソリューション/サービス 284

14.2.5.3 最近の動向 285

14.2.5.4 MnMの見解 287

14.2.5.4.1 勝利の権利 287

14.2.5.4.2 戦略的選択 287

14.2.5.4.3 弱点と競合脅威 287

14.2.6 ORACLE 288

14.2.6.1 事業概要 288

14.2.6.2 製品/ソリューション/サービス 289

14.2.6.3 最近の動向 290

14.2.7 INOVALON 292

14.2.7.1 事業概要 292

14.2.7.2 製品/ソリューション/サービス 292

14.2.7.3 最近の動向 293

14.2.8 DOLBEY SYSTEMS 295

14.2.8.1 事業概要 295

14.2.8.2 製品/ソリューション/サービス 295

14.2.8.3 最近の動向 296

14.2.9 AVERBIS 298

14.2.9.1 事業概要 298

14.2.9.2 製品/ソリューション/サービス 298

14.2.9.3 最近の動向 299

14.2.10 SAS INSTITUTE 300

14.2.10.1 事業概要 300

14.2.10.2 製品/ソリューション/サービス 300

14.2.10.3 最近の動向 301

14.2.11 SOLVENTUM 304

14.2.11.1 事業概要 304

14.2.11.2 提供製品/ソリューション/サービス 305

14.2.11.3 最近の動向 306

14.2.12 プレス・ガニー 307

14.2.13 ELLIPSIS HEALTH 307

14.2.14 LEXALYTICS 308

14.2.15 NVIDIA 309

14.2.16 GE HEALTHCARE 310

14.2.17 クリニシンク 310

14.2.18 HPE 311

14.2.19 オンコラ・メディカル 312

14.2.20 フラットアイロン・ヘルス 313

14.2.21 データヴァント 314

14.2.22 エディフェクス 315

14.2.23 JOHN SNOW LABS 316

14.2.24 ITREX GROUP 316

14.2.25 KMS HEALTHCARE 317

14.2.26 APPINVENTIV 318

14.2.27 REVEAL HEALTHTECH 319

14.2.28 VERITIS 320

14.2.29 OPTUM 320

14.2.30 HEALTH CATALYST 321

14.2.31 AMBOSS 322

14.2.32 MARUTI TECHLABS 322

14.2.33 DEEPSCRIBE 323

14.3 その他のプレーヤー 324

14.3.1 FORESEE MEDICAL 324

14.3.2 GNANI.AI 325

14.3.3 NOTABLE HEALTH 326

14.3.4 BIOFOURMIS 326

14.3.5 SUKI AI 327

14.3.6 WAVE HEALTH TECHNOLOGIES 328

14.3.7 CORTI 329

14.3.8 クラウドメドックス 329

14.3.9 エムテリジェント 330

14.3.10 エンリティック 331

14.3.11 ディープ6 AI 332

15 隣接および関連市場 333

15.1 序論 333

15.2 人工知能(AI)市場 – 2030年までのグローバル予測 333

15.2.1 市場定義 333

15.2.2 市場概要 333

15.2.2.1 提供別人工知能市場 333

15.2.2.2 技術別人工知能市場 334

15.2.2.3 事業機能別人工知能市場 335

15.2.2.4 産業別人工知能市場 336

15.2.2.5 人工知能市場、地域別 338

15.3 自然言語理解市場 – 2029年までのグローバル予測 339

15.3.1 市場定義 339

15.3.2 市場概要 339

15.3.2.1 提供別自然言語理解市場 339

15.3.2.2 種類別自然言語理解市場 340

15.3.2.3 用途別自然言語理解市場 340

15.3.2.4 産業別自然言語理解市場 342

15.3.2.5 自然言語理解市場、地域別 343

16 付録 344

16.1 ディスカッションガイド 344

16.2 ナレッジストア:MARKETSANDMARKETS のサブスクリプションポータル 350

16.3 利用可能なカスタマイズ 352

16.4 関連レポート 352

16.5 著者詳細 353

表 1 2020 年から 2024 年の米ドル為替レート 41

表 2 要因分析 52

表 3 2020 年から 2024 年までのグローバル NLP ヘルスケアおよびライフサイエンス市場規模および成長率(百万米ドル、前年比、%) 57

表 4 2025 年から 2030 年までのグローバル NLP ヘルスケアおよびライフサイエンス市場規模および成長率(百万米ドル、前年比) 57

表 5 米国の調整後相互関税率 70

表 6 ヘルスケアおよびライフサイエンス市場における NLP:エコシステムにおけるプレーヤーの役割 79

表 7 北米:規制機関、政府機関、およびその他の組織のリスト 91

表 8 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 92

表 9 アジア太平洋地域:規制機関、政府機関、およびその他の組織の一覧 94

表 10 中東およびアフリカ:規制機関、政府機関、およびその他の組織の一覧 94

表 11 ラテンアメリカ:規制機関、政府機関、およびその他の組織の一覧 95

表 12 2016 年から 2025 年までの特許出願件数 98

表 13 2024 年から 2025 年までのヘルスケアおよびライフサイエンス市場における NLP のトップ特許リスト

99

表 14 主要企業の平均販売価格、提供製品別、2025年 102

表15 主要企業の平均販売価格動向、用途別、2025年 103

表 16 ヘルスケアおよびライフサイエンス市場における NLP:会議およびイベントの詳細リスト、2025 年~2026 年 104

表 17 医療およびライフサイエンス市場における NLP に対するポーターの 5 つの力の影響 106

表 18 上位 3 つのアプリケーションの購入プロセスに対するステークホルダーの影響 108

表 19 上位 3 つのアプリケーションの主な購入基準 109

表 20 NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2020 年~2024 年(百万米ドル) 113

表 21 NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2025 年~2030 年(百万米ドル) 113

表 22 ヘルスケアおよびライフサイエンス市場におけるNLP、ソフトウェア別、

2020年~2024年(百万米ドル) 114

表23 ヘルスケアおよびライフサイエンス市場におけるNLP、ソフトウェア別、

2025年~2030年(百万米ドル) 114

表 24 スタンドアロン NLP ソフトウェア:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 114

表 25 スタンドアロン NLP ソフトウェア:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 115

表 26 統合 NLP ソフトウェア:ヘルスケアおよびライフサイエンス市場における NLP

地域別、2020 年~2024 年(百万米ドル) 115

表 27 統合 NLP ソフトウェア:ヘルスケアおよびライフサイエンス市場における NLP、

地域別、2025 年~2030 年(百万米ドル) 116

表 28 NLP のヘルスケアおよびライフサイエンス市場、サービス別、

2020 年~2024 年(百万米ドル) 117

表 29 NLP のヘルスケアおよびライフサイエンス市場、サービス別、

2025 年~2030 年(百万米ドル) 117

表 30 NLP のヘルスケアおよびライフサイエンス市場、専門サービス別、2020 年~2024 年(百万米ドル) 118

表 31 医療およびライフサイエンス市場における NLP、専門サービス別、2025 年~2030 年(百万米ドル) 118

表 32 トレーニングおよびコンサルティングサービス:医療およびライフサイエンス市場における NLP、 地域別、2020年~2024年(百万米ドル) 119

表 33 トレーニングおよびコンサルティングサービス:NLP in ヘルスケアおよびライフサイエンス市場、地域別、2025年~2030年(百万米ドル) 119

表 34 システム統合および実装:ヘルスケアおよびライフサイエンス市場におけるNLP、地域別、2020年~2024年(百万米ドル) 120

表 35 システム統合および実装:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 120

表 36 サポートおよびメンテナンス:ヘルスケアおよびライフサイエンス市場における NLP、

地域別、2020 年~2024 年(百万米ドル) 121

表 37 サポートおよびメンテナンス:ヘルスケアおよびライフサイエンス市場における NLP、

地域別、2025 年~2030 年(百万米ドル) 121

表 38 マネージドサービス:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2020 年~2024 年 (百万米ドル) 122

表 39 マネージドサービス:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2025 年~2030 年 (百万米ドル) 122

表 40 NLP の医療およびライフサイエンス市場、導入モード別

2020 年~2024 年 (百万米ドル) 125

表 41 NLP の医療およびライフサイエンス市場、導入モード別、

2025 年から 2030 年 (百万米ドル) 125

表 42 クラウド:ヘルスケアおよびライフサイエンス市場における NLP、地域別、

2020 年~2024 年(百万米ドル) 125

TABLE 43 クラウド:ヘルスケアおよびライフサイエンス市場における NLP、地域別、

2025–2030 年(百万米ドル) 126

表 44 オンプレミス:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 126

表 45 オンプレミス:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 127

表 46 NLP の医療およびライフサイエンス市場、NLP の種類別

2020 年~2024 年(百万米ドル) 130

表 47 NLP の医療およびライフサイエンス市場、NLP の種類別

2025年から2030年(百万米ドル) 130

表 48 自然言語理解:医療およびライフサイエンス市場における NLP、地域別、2020年から2024年(百万米ドル) 131

表 49 自然言語理解:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 131

表 50 自然言語生成:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 132

表 51 自然言語生成:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 132

表 52 医療およびライフサイエンス市場における NLP、NLP 技術別、

2020年~2024年(百万米ドル) 135

表 53 NLP in ヘルスケアおよびライフサイエンス市場、NLP 技術別、

2025年~2030年(百万米ドル) 135

表 54 光学文字認識:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 136

表 55 光学式文字認識:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 136

表 56 名前付きエンティティ認識:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 137

表 57 名前エンティティ認識:ヘルスケアおよびライフサイエンス市場における NLP、

地域別、2025 年~2030 年 (百万米ドル) 137

表 58 感情分析:ヘルスケアおよびライフサイエンス市場における NLP

地域別、2020 年~2024 年 (百万米ドル) 138

表 59 感情分析:ヘルスケアおよびライフサイエンス市場における NLP

地域別、2025 年~2030 年 (百万米ドル) 138

表 60 テキスト分類:ヘルスケアおよびライフサイエンス市場における NLP

地域別、2020 年~2024 年 (百万米ドル) 139

表 61 テキスト分類:ヘルスケアおよびライフサイエンス市場における NLP、

地域別、2025 年~2030 年(百万米ドル) 139

表 62 トピックモデリング:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 140

表 63 トピックモデリング:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 140

表 64 テキスト要約:ヘルスケアおよびライフサイエンス市場における NLP

地域別、2020 年~2024 年(百万米ドル 141

表 65 テキスト要約:ヘルスケアおよびライフサイエンス市場における NLP

地域別、2025 年~2030 年(百万米ドル) 141

表 66 その他の NLP 技術:ヘルスケアおよびライフサイエンス市場における NLP、

地域別、2020 年~2024 年(百万米ドル) 142

表 67 その他の NLP 技術:ヘルスケアおよびライフサイエンス市場における NLP、

地域別、2025 年~2030 年(百万米ドル) 142

表 68 ヘルスケアおよびライフサイエンス市場における NLP、用途別、

2020年~2024年(百万米ドル) 145

表 69 医療およびライフサイエンス市場における NLP、用途別、

2025年~2030年 (百万米ドル) 146

表 70 患者ケアおよびエンゲージメント:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2020 年~2024 年 (百万米ドル) 147

表 71 患者ケアおよびエンゲージメント:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 147

表 72 臨床業務および意思決定支援:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年 (百万米ドル) 149

表 73 臨床業務および意思決定支援:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年 (百万米ドル) 150

表 74 生物医学研究および医薬品開発:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2020 年~2024 年 (百万米ドル) 152

表 75 生物医学研究および医薬品開発:医療およびライフサイエンス市場におけるNLP、地域別、2025年~2030年(百万米ドル) 152

表 76 管理および運用管理:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 154

表 77 管理および運用管理:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年 (百万米ドル) 155

表 78 ゲノミクスおよび精密医療:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2020 年~2024 年 (百万米ドル) 157

表 79 ゲノミクスおよび精密医療:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2025 年~2030 年 (百万米ドル) 157

表 80 医療教育および知識の普及:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年 (百万米ドル) 159

表 81 医療教育および知識の普及:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年 (百万米ドル) 159

表 82 その他の用途:ヘルスケアおよびライフサイエンス市場における NLP、

地域別、2020 年~2024 年(百万米ドル) 160

表 83 その他の用途:医療およびライフサイエンス市場における NLP、

地域別、2025 年~2030 年(百万米ドル) 161

表 84 医療およびライフサイエンス市場における NLP、エンドユーザー別、

2020 年~2024 年 (百万米ドル) 164

表 85 NLP のヘルスケアおよびライフサイエンス市場、エンドユーザー別、

2025 年から 2030 年 (百万米ドル) 164

表 86 臨床医:ヘルスケアおよびライフサイエンス市場における NLP

地域別、2020 年~2024 年(百万米ドル) 165

TABLE 87 臨床医:医療およびライフサイエンス市場における NLP、

地域別、2025 年~2030 年 (百万米ドル) 165

表 88 ヘルスケア研究者:ヘルスケアおよびライフサイエンス市場における NLP

地域別、2020 年~2024 年 (百万米ドル) 167

表 89 医療研究者:医療およびライフサイエンス市場における NLP

地域別、2025 年~2030 年(百万米ドル) 167

表 90 医療管理者:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 169

表 91 医療管理者:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 169

表 92 健康保険および保険者専門家:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 市場、地域別、2020年~2024年(百万米ドル) 171

TABLE 93 健康保険および支払者専門家:医療およびライフサイエンス市場におけるNLP、地域別、2025年~2030年(百万米ドル) 171

表 94 製薬およびバイオテクノロジー企業:ヘルスケアおよびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 172

表 95 製薬およびバイオテクノロジー企業:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 173

表 96 その他のエンドユーザー:医療およびライフサイエンス市場における NLP、地域別、2020 年~2024 年(百万米ドル) 174

表 97 その他のエンドユーザー:医療およびライフサイエンス市場における NLP、地域別、2025 年~2030 年(百万米ドル) 175

表 98 医療およびライフサイエンス市場における NLP、地域別、

2020 年~2024 年 (USD MILLION) 178

TABLE 99 ヘルスケアおよびライフサイエンス市場におけるNLP、地域別、

2025年~2030年(百万米ドル) 178

表100 北米:ヘルスケアおよびライフサイエンス市場におけるNLP、提供別、2020年~2024年(百万米ドル) 181

表 101 北米:医療およびライフサイエンスにおける NLP 市場、提供内容別、2025 年~2030 年 (USD MILLION) 181

TABLE 102 北米:ヘルスケアおよびライフサイエンス市場における NLP、ソフトウェア別、2020 年~2024 年 (USD MILLION) 181

表 103 北米:ヘルスケアおよびライフサイエンス市場における NLP、ソフトウェア別、2025 年~2030 年(百万米ドル) 181

表 104 北米:ヘルスケアおよびライフサイエンス市場における NLP、サービス別、2020 年~2024 年(百万米ドル) 182

表 105 北米:ヘルスケアおよびライフサイエンス市場における NLP、サービス別、2025 年~2030 年(百万米ドル) 182

表 106 北米:ヘルスケアおよびライフサイエンス市場における NLP

、専門サービス別、2020 年~2024 年(百万米ドル) 182

TABLE 107 北米:医療およびライフサイエンス市場における NLP、

専門サービス別、2025 年~2030 年(百万米ドル) 182

表 108 北米:医療およびライフサイエンス市場における NLP、

導入モード別、2020 年~2024 年(百万米ドル) 183

表 109 北米:医療およびライフサイエンス市場における NLP、

導入モード別、2025年~2030年(百万米ドル) 183

表 110 北米:医療およびライフサイエンス市場における NLP、NLP タイプ別、2020年~2024年(百万米ドル) 183

表 111 北米:NLP のヘルスケアおよびライフサイエンス市場、NLP タイプ別、2025 年~2030 年 (百万米ドル) 183

表 112 北米:NLP 技術別ヘルスケアおよびライフサイエンス市場、2020 年~2024 年 (百万米ドル) 184

表 113 北米:NLP のヘルスケアおよびライフサイエンス市場、NLP 技術別、2025 年~2030 年(百万米ドル) 184

表 114 北米:医療およびライフサイエンス市場における NLP、

アプリケーション別、2020 年~2024 年(百万米ドル) 184

表 115 北米:医療およびライフサイエンス市場における NLP、

アプリケーション別、2025 年~2030 年(百万米ドル) 185

表 116 北米:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、2020 年~2024 年(百万米ドル) 185

表 117 北米:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、2025 年~2030 年(百万米ドル) 185

表 118 北米:医療およびライフサイエンスにおける NLP 市場、国別、2020 年~2024 年(百万米ドル) 186

表 119 北米:医療およびライフサイエンス市場における NLP、国別、2025 年~2030 年(百万米ドル) 186

表 120 米国:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2020 年~2024 年(百万米ドル) 187

表 121 米国:医療およびライフサイエンス市場における NLP、提供内容別、

2025 年~2030 年(百万米ドル) 187

表 122 カナダ:医療およびライフサイエンス市場における NLP、提供内容別、

2020 年~2024 年 (USD MILLION) 188

TABLE 123 カナダ:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2025–2030 (USD MILLION) 188

表 124 ヨーロッパ:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2020 年~2024 年(百万米ドル 190

表 125 ヨーロッパ:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2025 年~2030 年(百万米ドル) 190

表 126 ヨーロッパ:NLP のヘルスケアおよびライフサイエンス市場、ソフトウェア別、

2020~2024年(百万米ドル) 190

表 127 ヨーロッパ:ヘルスケアおよびライフサイエンス市場における NLP、ソフトウェア別、

2025~2030年(百万米ドル) 190

表 128 ヨーロッパ:NLP のヘルスケアおよびライフサイエンス市場、サービス別

2020 年~2024 年(百万米ドル 191

表 129 ヨーロッパ:ヘルスケアおよびライフサイエンス市場における NLP、サービス別、

2025 年から 2030 年(百万米ドル 191

表 130 ヨーロッパ:医療およびライフサイエンス市場における NLP、専門サービス別、2020 年~2024 年(百万米ドル) 191

表 131 ヨーロッパ:医療およびライフサイエンス市場における NLP、専門サービス別、2025 年~2030 年(百万米ドル) 191

TABLE 132 ヨーロッパ:NLP の医療およびライフサイエンス市場、導入モード別、2020 年~2024 年(百万米ドル) 192

表 133 ヨーロッパ:NLP の医療およびライフサイエンス市場、導入モード別、2025 年~2030 年(百万米ドル) 192

表 134 ヨーロッパ:NLP の医療およびライフサイエンス市場、NLP タイプ別、

2020年~2024年(百万米ドル) 192

表 135 ヨーロッパ:NLP の医療およびライフサイエンス市場、NLP タイプ別、

2025年~2030年(百万米ドル) 192

表 136 ヨーロッパ: NLP IN HEALTHCARE & LIFE SCIENCES MARKET、NLP 技術別、2020–2024 年(百万米ドル) 193

TABLE 137 ヨーロッパ:NLP IN HEALTHCARE & LIFE SCIENCES MARKET、NLP 技術別、2025–2030 年 (百万米ドル) 193

表 138 ヨーロッパ:NLP のヘルスケアおよびライフサイエンス市場、アプリケーション別、2020 年~2024 年 (百万米ドル) 193

表 139 ヨーロッパ:NLP の医療およびライフサイエンス市場、アプリケーション別、2025 年~2030 年(百万米ドル) 194

TABLE 140 ヨーロッパ:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、

2020 年~2024 年(百万米ドル) 194

TABLE 141 ヨーロッパ:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、

2025年から2030年(百万米ドル) 194

表 142 ヨーロッパ:NLP のヘルスケアおよびライフサイエンス市場、国別、

2020年から2024年(百万米ドル) 195

TABLE 143 ヨーロッパ:NLP のヘルスケアおよびライフサイエンス市場、国別、

2025 年~2030 年(百万米ドル) 195

TABLE 144 英国:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2020 年~2024 年 (百万米ドル) 196

表 145 英国:NLP の医療およびライフサイエンス市場、提供サービス別、

2025 年から 2030 年 (百万米ドル) 196

表 146 ドイツ:医療およびライフサイエンス市場における NLP、提供内容別、

2020 年~2024 年(百万米ドル) 197

表 147 ドイツ:医療およびライフサイエンス市場における NLP、提供内容別、

2025~2030 年(百万米ドル) 197

表 148 フランス:医療およびライフサイエンス市場における NLP、提供内容別、

2020~2024 年(百万米ドル) 197

表 149 フランス:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2025 年~2030 年(百万米ドル) 198

表 150 イタリア: ヘルスケアおよびライフサイエンス市場における NLP、提供内容別、

2020~2024 年(百万米ドル) 198

表 151 イタリア:ヘルスケアおよびライフサイエンス市場における NLP、提供内容別、

2025~2030 年(百万米ドル) 198

表 152 スペイン:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2020 年~2024 年(百万米ドル) 199

表 153 スペイン:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2025 年~2030 年(百万米ドル) 199

表 154 その他のヨーロッパ:医療およびライフサイエンス市場における NLP、提供内容別、2020 年~2024 年(百万米ドル) 200

表 155 その他のヨーロッパ:医療およびライフサイエンス市場における NLP、提供内容別、2025 年~2030 年 (百万米ドル) 200

表 156 アジア太平洋地域:医療およびライフサイエンス市場における NLP、提供内容別、2020 年~2024 年 (百万米ドル) 203

表 157 アジア太平洋地域:医療およびライフサイエンス市場における NLP、提供内容別、2025 年~2030 年(百万米ドル 203

表 158 アジア太平洋地域:ヘルスケアおよびライフサイエンス市場における NLP、ソフトウェア別、2020 年~2024 年(百万米ドル) 203

表 159 アジア太平洋地域:ヘルスケアおよびライフサイエンス市場における NLP、ソフトウェア別、2025 年~2030 年(百万米ドル) 203

表 160 アジア太平洋地域:医療およびライフサイエンス市場における NLP、サービス別、2020 年~2024 年(百万米ドル) 203

表 161 アジア太平洋地域:医療およびライフサイエンス市場における NLP、サービス別、2025 年~2030 年 (百万米ドル) 204

表 162 アジア太平洋地域:医療およびライフサイエンスにおける NLP 市場、専門サービス別、2020 年~2024 年(百万米ドル) 204

表 163 アジア太平洋地域:医療およびライフサイエンス市場における NLP、専門サービス別、2025 年~2030 年(百万米ドル) 204

表 164 アジア太平洋地域:医療およびライフサイエンス市場における NLP、導入モード別、2020 年~2024 年 (百万米ドル) 204

表 165 アジア太平洋地域:医療およびライフサイエンス市場における NLP、導入モード別、2025 年~2030 年 (百万米ドル) 205

表 166 アジア太平洋地域:NLP の医療およびライフサイエンス市場、NLP の種類別、2020 年~2024 年 (百万米ドル) 205

表 167 アジア太平洋地域:NLP の医療およびライフサイエンス市場、NLP の種類別、2025 年~2030 年 (百万米ドル) 205

表 168 アジア太平洋地域:NLP の医療およびライフサイエンス市場、NLP 技術別、2020 年~2024 年(百万米ドル) 205

表 169 アジア太平洋地域:NLP のヘルスケアおよびライフサイエンス市場、NLP 技術別、2025 年~2030 年(百万米ドル) 206

表 170 アジア太平洋地域:NLP のヘルスケアおよびライフサイエンス市場、アプリケーション別、2020 年~2024 年 (USD MILLION) 206

TABLE 171 アジア太平洋地域:NLP のヘルスケアおよびライフサイエンス市場、アプリケーション別、2025年~2030年(百万米ドル) 206

表 172 アジア太平洋地域:NLP のヘルスケアおよびライフサイエンス市場、エンドユーザー別、2020年~2024年 (百万米ドル) 207

表 173 アジア太平洋地域:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、2025 年~2030 年 (百万米ドル) 207

表 174 アジア太平洋地域:医療およびライフサイエンス市場における NLP、国別、2020 年~2024 年(百万米ドル) 207

表 175 アジア太平洋地域:医療およびライフサイエンスにおける NLP 市場、国別、2025 年~2030 年(百万米ドル) 208

表 176 中国:医療およびライフサイエンス市場における NLP、提供サービス別、

2020 年~2024 年(百万米ドル) 208

表 177 中国:医療およびライフサイエンス市場における NLP、提供内容別、

2025 年~2030 年(百万米ドル) 209

表 178 日本:医療およびライフサイエンス市場における NLP、提供内容別、

2020年~2024年(百万米ドル) 209

表 179 日本:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2025年~2030年(百万米ドル) 210

表 180 インド:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2020~2024 年(百万米ドル) 210

表 181 インド:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2025~2030 年(百万米ドル) 210

表 182 韓国:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、2020 年~2024 年(百万米ドル) 211

表 183 韓国:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、2025 年~2030 年(百万米ドル) 211

表 184 オーストラリアおよびニュージーランド:ヘルスケアおよびライフサイエンス市場における NLP、

提供別、2020 年~2024 年(百万米ドル) 212

表 185 オーストラリアおよびニュージーランド:ヘルスケアおよびライフサイエンス市場における NLP、

提供内容別、2025年~2030年(百万米ドル) 212

表 186 ASEAN:ヘルスケアおよびライフサイエンス市場における NLP、提供内容別、

2020年~2024年 (百万米ドル) 213

表 187 ASEAN:ヘルスケアおよびライフサイエンス市場における NLP、提供内容別、

2025 年~2030 年 (百万米ドル) 213

表 188 アジア太平洋その他の地域:ヘルスケアおよびライフサイエンス市場における NLP、

提供内容別、2020 年~2024 年(百万米ドル) 214

表 189 アジア太平洋その他の地域:医療およびライフサイエンス市場における NLP、

提供内容別、2025 年~2030 年(百万米ドル) 214

表 190 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、

提供内容別、 2020–2024 (USD MILLION) 216

TABLE 191 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP

提供内容別、2025–2030 (USD MILLION) 216

TABLE 192 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、

ソフトウェア別、2020–2024 (USD MILLION) 216

表 193 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、

ソフトウェア別、2025 年~2030 年(百万米ドル) 216

表 194 中東および

アフリカ:ヘルスケアおよびライフサイエンスにおける NLP 市場、サービス別、2020 年~2024 年(百万米ドル)

217

表 195 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、

サービス別、2025 年~2030 年 (USD MILLION) 217

TABLE 196 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP

専門サービス別、2020 年~2024 年 (USD MILLION) 217

TABLE 197 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP

プロフェッショナルサービス別、2025年~2030年 (USD MILLION) 217

表 198 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、

導入モード別、2020 年~2024 年 (USD MILLION) 218

表 199 中東およびアフリカ:医療およびライフサイエンス市場における NLP、

導入モード別、2025 年~2030 年(百万米ドル) 218

表 200 中東およびアフリカ:NLP のヘルスケアおよびライフサイエンス市場、 NLP タイプ別、2020 年~2024 年(百万米ドル) 218

表 201 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、NLP タイプ別、2025 年~2030 年 (USD MILLION) 218

表 202 中東およびアフリカ:NLP のヘルスケアおよびライフサイエンス市場、NLP 技術別、2020 年~2024 年 (USD MILLION) 219

表 203 中東およびアフリカ:NLP のヘルスケアおよびライフサイエンス市場、NLP 技術別、2025 年~2030 年(百万米ドル) 219

表 204 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、

アプリケーション別、2020 年~2024 年(百万米ドル) 219

表 205 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP

アプリケーション別、2025 年~2030 年(百万米ドル 220

表 206 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、2020 年~2024 年(百万米ドル) 220

表 207 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、2025 年~2030 年(百万米ドル) 220

表 208 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP、

国別、2020 年~2024 年(百万米ドル) 221

表 209 中東およびアフリカ:ヘルスケアおよびライフサイエンス市場における NLP

国別、2025 年~2030 年 (USD MILLION) 221

TABLE 210 サウジアラビア:ヘルスケアおよびライフサイエンス市場における NLP、提供サービス別、2020 年~2024 年 (USD MILLION) 222

表 211 サウジアラビア:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、2025 年~2030 年(百万米ドル) 222

表 212 UAE:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2020~2024 年(百万米ドル) 223

表 213 UAE:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2025~2030 年(百万米ドル) 223

表 214 南アフリカ:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、2020 年~2024 年(百万米ドル) 224

表 215 南アフリカ:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、2025 年~2030 年(百万米ドル) 224

表 216 イスラエル:医療およびライフサイエンス市場における NLP、提供内容別、

2020 年~2024 年(百万米ドル) 224

表 217 イスラエル:医療およびライフサイエンス市場における NLP、提供内容別、

2025年から2030年(百万米ドル) 225

表 218 その他の中東およびアフリカ:医療およびライフサイエンスにおける NLP 市場、提供内容別、2020年から2024年(百万米ドル) 226

表 219 中東およびアフリカのその他の地域:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、2025 年~2030 年(百万米ドル) 226

表 220 ラテンアメリカ:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、2020 年~2024 年(百万米ドル) 227

表 221 ラテンアメリカ:医療およびライフサイエンス市場における NLP、提供内容別、2025 年~2030 年(百万米ドル) 228

表 222 ラテンアメリカ:ヘルスケアおよびライフサイエンス市場における NLP、ソフトウェア別、2020 年~2024 年(百万米ドル) 228

表 223 ラテンアメリカ:ヘルスケアおよびライフサイエンス市場における NLP、ソフトウェア別、2025 年~2030 年(百万米ドル) 228

表 224 ラテンアメリカ:ヘルスケアおよびライフサイエンス市場における NLP、 サービス別、2020年~2024年(百万米ドル) 228

表 225 ラテンアメリカ:NLP in ヘルスケアおよびライフサイエンス市場、サービス別、2025年~2030年(百万米ドル) 228

表 226 ラテンアメリカ:ヘルスケアおよびライフサイエンス市場における NLP

、専門サービス別、2020 年~2024 年(百万米ドル) 229

表 227 ラテンアメリカ:NLP の医療およびライフサイエンス市場、

専門サービス別、2025 年~2030 年(百万米ドル) 229

TABLE 228 ラテンアメリカ:NLP のヘルスケアおよびライフサイエンス市場、導入モード別、2020 年~2024 年(百万米ドル) 229

表 229 ラテンアメリカ:NLP のヘルスケアおよびライフサイエンス市場、導入モード別、 2025年~2030年(百万米ドル) 229

表 230 ラテンアメリカ:NLP の医療およびライフサイエンス市場、NLP の種類別、2020年~2024年(百万米ドル) 230

表 231 ラテンアメリカ:NLP の医療およびライフサイエンス市場、NLP タイプ別、2025 年~2030 年 (USD MILLION) 230

TABLE 232 ラテンアメリカ:NLP のヘルスケアおよびライフサイエンス市場、NLP 技術別、2020 年~2024 年 (USD MILLION) 230

表 233 ラテンアメリカ:NLP の医療およびライフサイエンス市場、NLP 技術別、2025 年~2030 年(百万米ドル) 231

表 234 ラテンアメリカ:NLP の医療およびライフサイエンス市場、アプリケーション別、2020 年~2024 年(百万米ドル) 231

表 235 ラテンアメリカ:NLP のヘルスケアおよびライフサイエンス市場、アプリケーション別、2025 年~2030 年(百万米ドル) 232

表 236 ラテンアメリカ:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、2020 年~2024 年(百万米ドル) 232

TABLE 237 ラテンアメリカ:ヘルスケアおよびライフサイエンス市場における NLP、エンドユーザー別、2025 年~2030 年 (百万米ドル) 232

表 238 ラテンアメリカ:医療およびライフサイエンス市場における NLP、国別、2020 年~2024 年 (百万米ドル) 233

表 239 ラテンアメリカ:NLP のヘルスケアおよびライフサイエンス市場、国別、2025 年~2030 年 (USD MILLION) 233

表 240 ブラジル:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2020 年から 2024 年 (USD MILLION) 234

表 241 ブラジル:NLP のヘルスケアおよびライフサイエンス市場、提供内容別、

2025 年~2030 年(百万米ドル) 234

表 242 メキシコ:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2020~2024 年(百万米ドル) 234

表 243 メキシコ:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、

2025~2030 年(百万米ドル) 235

表 244 アルゼンチン:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、2020 年~2024 年(百万米ドル) 235

表 245 アルゼンチン:NLP のヘルスケアおよびライフサイエンス市場、提供サービス別、2025 年~2030 年(百万米ドル) 236

表 246 その他のラテンアメリカ:NLP のヘルスケアおよびライフサイエンス市場、

提供別、2020年~2024年(百万米ドル) 236

表 247 ラテンアメリカその他の地域:NLP のヘルスケアおよびライフサイエンス市場、

提供別、2025年~2030年(百万米ドル) 237

表 248 ヘルスケアおよびライフサイエンス分野における主要 NLP ベンダーが採用する戦略の概要、2022 年~2025 年 238

表 249 ヘルスケアおよびライフサイエンス市場における NLP:競争の程度 242

表 250 ヘルスケアおよびライフサイエンス市場における NLP:地域別フットプリント 251

表 251 ヘルスケアおよびライフサイエンス市場におけるNLP:提供フットプリント 252

表 252 ヘルスケアおよびライフサイエンス市場におけるNLP:アプリケーションフットプリント 253

表 253 ヘルスケアおよびライフサイエンス市場におけるNLP:エンドユーザーフットプリント 254

表 254 ヘルスケアおよびライフサイエンス市場における NLP:主要スタートアップ/中小企業、2024 年 257

表 255 ヘルスケアおよびライフサイエンス市場における NLP:主要スタートアップ/中小企業の競争力ベンチマーク 258

表 256 NLP のヘルスケアおよびライフサイエンス市場:製品の発売および機能強化、2022年1月~2025年5月 259

表 257 NLP IN HEALTHCARE & LIFE SCIENCES MARKET: DEALS,

JANUARY 2022–MAY 2025 260

TABLE 258 IBM: BUSINESS OVERVIEW 263

TABLE 259 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED 264

表 260 IBM:製品の発売および機能強化 265

表 261 IBM:取引 265

表 262 マイクロソフト:事業概要 267

表 263 マイクロソフト:提供製品/ソリューション/サービス 268

表 264 マイクロソフト:製品の発売および機能強化 269

表 265 マイクロソフト:取引 270

表 266 グーグル:事業概要 273

表 267 グーグル:提供製品/ソリューション/サービス 274

表 268 Google:製品の発売および機能強化 275

表 269 Google:取引 275

表 270 AWS:事業概要 278

表 271 AWS:提供製品/ソリューション/サービス 279

表 272 AWS:製品の発売および機能強化 279

表 273 AWS:取引 280

表 274 AWS:その他 282

表 275 IQVIA:事業概要 283

表 276 IQVIA:提供製品/ソリューション/サービス 284

表 277 IQVIA:製品の発売および機能強化 285

表 278 IQVIA:取引 286

表 279 IQVIA:その他 287

表 280 ORACLE:事業概要 288

表 281 ORACLE:提供製品/ソリューション/サービス 289

表 282 ORACLE:製品の発売および機能強化 290

表 283 ORACLE:取引 290

表 284 INOVALON:事業概要 292

表 285 INOVALON:製品/ソリューション/サービス 292

表 286 INOVALON:製品の発売および機能強化 293

表 287 INOVALON:取引 293

表 288 INOVALON:その他 294

表 289 DOLBEY SYSTEMS:事業概要 295

表 290 DOLBEY SYSTEMS:製品/ソリューション/サービス 295

表 291 DOLBEY SYSTEMS:製品の発売および改良 296

表 292 DOLBEY SYSTEMS:取引 296

表 293 AVERBIS:事業概要 298

表 294 AVERBIS:提供製品/ソリューション/サービス 298

表 295 AVERBIS:製品の発売および機能強化 299

表 296 AVERBIS:取引 299

表 297 SAS INSTITUTE:事業概要 300

表 298 SAS INSTITUTE:提供製品/ソリューション/サービス 300

表 299 SAS INSTITUTE:製品の発売および機能強化 301

表 300 SAS INSTITUTE:取引 301

表 301 SAS INSTITUTE:その他 303

表 302 SOLVENTUM:事業概要 304

表 303 SOLVENTUM:製品/ソリューション/サービス 305

表 304 SOLVENTUM:取引 306

表 305 SOLVENTUM:その他 306

表 306 人工知能市場、提供内容別、2019年~2023年(百万米ドル) 334

表 307 人工知能市場、提供内容別、2024年~2030年(10億米ドル) 334

表 308 人工知能市場、技術別、2019 年~2023 年(10 億米ドル) 335

表 309 人工知能市場、技術別、2024 年~2030 年(10 億米ドル) 335

表 310 人工知能市場、事業機能別

2019 年~2023 年(10 億米ドル) 336

表 311 人工知能市場、事業機能別

2024 年~2030 年(10 億米ドル) 336

表 312 人工知能市場、業種別、2019 年~2023 年(10 億米ドル) 337

表 313 人工知能市場、業種別、2024 年~2030 年(10 億米ドル) 337

表 314 人工知能市場、地域別、2019 年~2023 年(10 億米ドル) 338

表 315 人工知能市場、地域別、2024 年~2030 年(10 億米ドル) 338

表 316 自然言語理解市場、ソリューション別、

2019 年~2023 年(百万米ドル) 339

表 317 自然言語理解市場、ソリューション別、

2024 年~2029 年(百万米ドル) 340

表 318 自然言語理解市場、タイプ別、

2019 年~2023 年(百万米ドル) 340

表 319 自然言語理解市場、タイプ別、

2024~2029 年(百万米ドル) 340

表 320 自然言語理解市場、アプリケーション別、

2019~2023 年(百万米ドル) 341

表 321 アプリケーション別自然言語理解市場

2024–2029 年(百万米ドル) 341

表 322 垂直市場別自然言語理解市場

2019–2023 年 (百万米ドル) 342

表 323 自然言語理解市場、垂直市場別、

2024–2029 (百万米ドル) 343

表 324 自然言語理解市場、地域別、

2019年~2023年(百万米ドル) 343

表 325 自然言語理解市場、地域別、

2024年~2029年(百万米ドル) 343

| ※参考情報 自然言語処理(NLP)は、人工知能の一分野であり、人間の言語を解釈し、生成する技術です。医療およびライフサイエンスの分野においては、NLPは膨大なテキストデータを分析し、患者のケアや研究の効率を向上させるために利用されています。医療文献、診療記録、患者のフィードバック、臨床試験データなど、さまざまな形の情報がNLPの対象となります。 医療におけるNLPの主な種類には、テキストマイニング、感情分析、エンティティ認識、文書分類などがあります。テキストマイニングは、大量の医療データから有用な情報を抽出するプロセスであり、研究者が新たな知見を得る手助けをします。感情分析は、患者のフィードバックやソーシャルメディア上の言及を分析し、医療サービスの質に関する洞察を提供します。エンティティ認識は、特定の医療用語や人名、場所などを特定し、データの構造化を行います。文書分類は、文書を特定のカテゴリに分類する作業であり、診療記録の自動整理や情報検索に役立ちます。 NLPの用途は幅広く、電子カルテの自動化、患者とのコミュニケーションの改善、臨床試験の効率化、医療研究の加速などがあります。例えば、電子カルテシステムにおいて、医療従事者が入力する自由記述の情報をNLP技術によって自動的に解析し、患者の病歴や治療経過を整理することができます。これにより、医療従事者はより迅速に必要な情報にアクセスでき、治療方針の決定に役立てることができます。 また、NLPは患者からのフィードバックを解析することで、サービスの質や患者満足度を向上させる取り組みにも利用されています。患者が体験したことや感じたことをもとに、医療機関は改善点を洗い出し、より良い医療サービスを提供するための施策を実施することが可能です。さらに、臨床試験においては、関連文献や研究結果を自動的に分析し、新たな治療法や薬剤の発見を促進する役割も担っています。 NLPを効果的に活用するためには、いくつかの関連技術が必要です。まず、機械学習は、NLPシステムが大量のデータからパターンを学び、予測を行うために不可欠です。さらに、深層学習は、特に自然言語処理の分野で重要な役割を果たし、言語モデルの進化を促進しています。具体的には、BERTやGPTなどのトランスフォーマーモデルは、大量のテキストデータを基にした自然言語理解や生成の精度を大幅に向上させています。 また、知識グラフの構築もNLPの一部として重要です。医学的な知識を整理し、関連性を可視化することで、NLPの結果をより有意義なものにします。さらに、音声認識技術は、医療現場での音声入力を可能にし、手動での記録作業を省略することで業務効率を改善します。 最後に、医療&ライフサイエンスにおけるNLPの活用は、倫理やプライバシーの問題とも密接に関連しており、データの取り扱いやユーザーの同意に関しては慎重である必要があります。各国や地域での法令やガイドラインに従いながら、技術の発展を利活用していくことが求められています。NLPは今後の医療現場において、より一層重要な役割を果たすことが期待されています。 |